Tamanho e Participação do Mercado de Bombas de Calor na Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

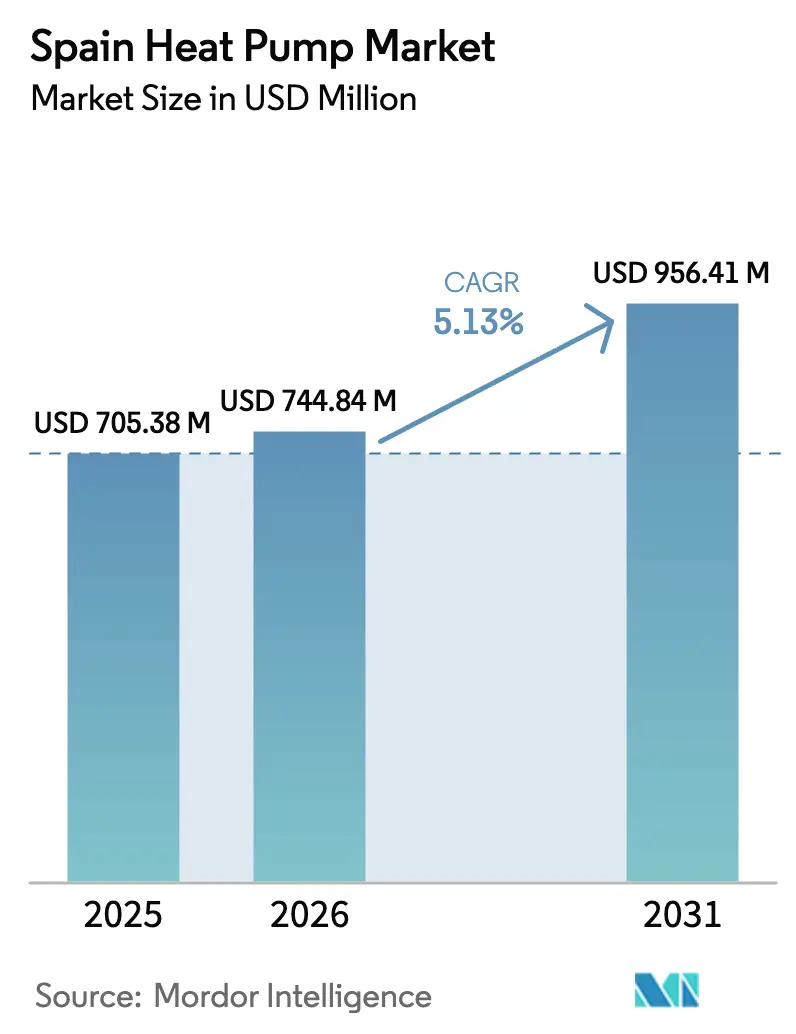

| Tamanho do mercado no ano base (2025) | 705.38 Milhões de dólares |

| Tamanho do Mercado (2026) | 744.84 Milhões de dólares |

| Tamanho do Mercado (2031) | 956.41 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Calor na Espanha por Mordor Intelligence

Espera-se que o tamanho do mercado de bombas de calor na Espanha aumente de USD 705,38 milhões em 2025 para USD 744,84 milhões em 2026 e atinja USD 956,41 milhões até 2031, crescendo a um CAGR de 5,13% ao longo de 2026-2031. Os prazos de descarbonização estão direcionando os compradores para o aquecimento eletrificado, mesmo que os desafios de saturação da rede imponham custos de conexão mais elevados. A demanda por retrofit domina porque três quartos das instalações de 2025 ocorreram em edifícios existentes, mas o pipeline de novos projetos de construção de emissão zero está crescendo à medida que os mandatos de construção de 2028-2030 se aproximam. Os subsídios que cobrem até 75% do custo do projeto nas regiões líderes continuam a comprimir os períodos de retorno, enquanto as configurações híbridas oferecem um caminho de transição para clientes que não desejam abandonar as caldeiras a gás de reserva. O interesse dos investidores está se deslocando do fornecimento puro de equipamentos para modelos de calor como serviço que agrupam financiamento, instalação e contratos de energia limpa de longo prazo.

Principais Conclusões do Relatório

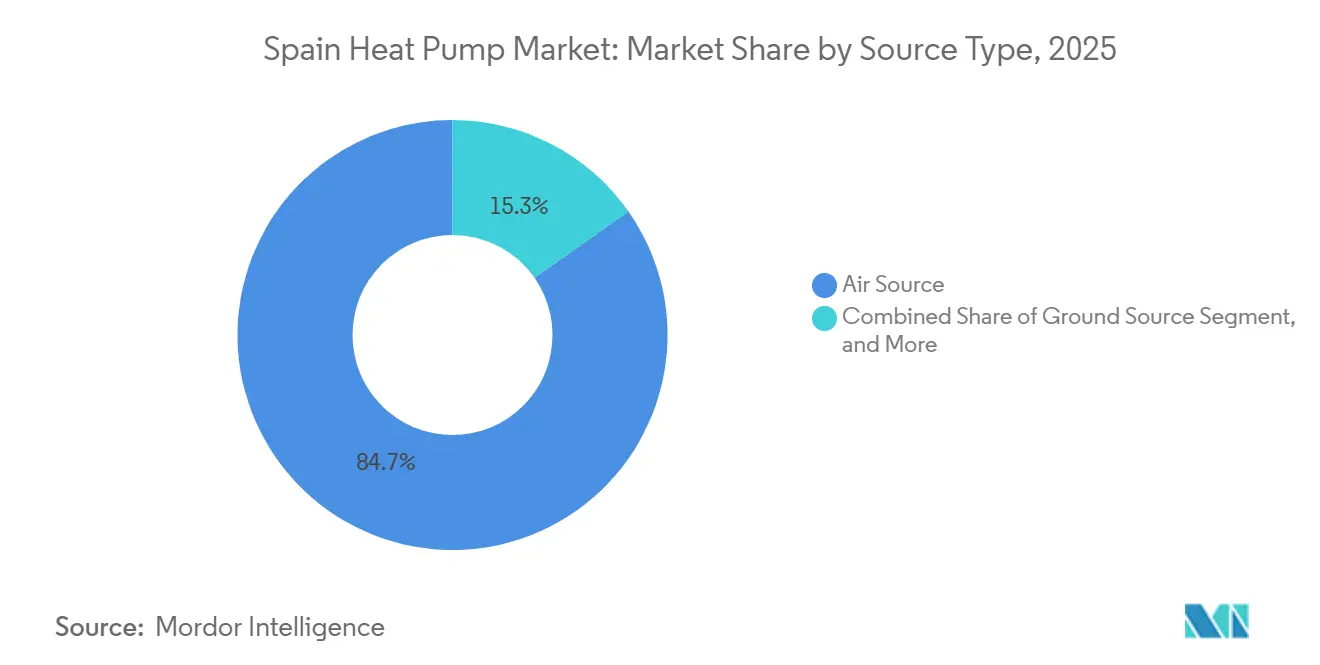

- Por tipo de fonte, a fonte de ar liderou com 84,73% de participação na receita em 2025; os sistemas híbridos devem avançar a um CAGR de 5,49% até 2031.

- Por tecnologia, o ar-para-água representou 38,31% da participação do mercado de bombas de calor na Espanha em 2025, e está pronto para se expandir a um CAGR de 5,69% até 2031.

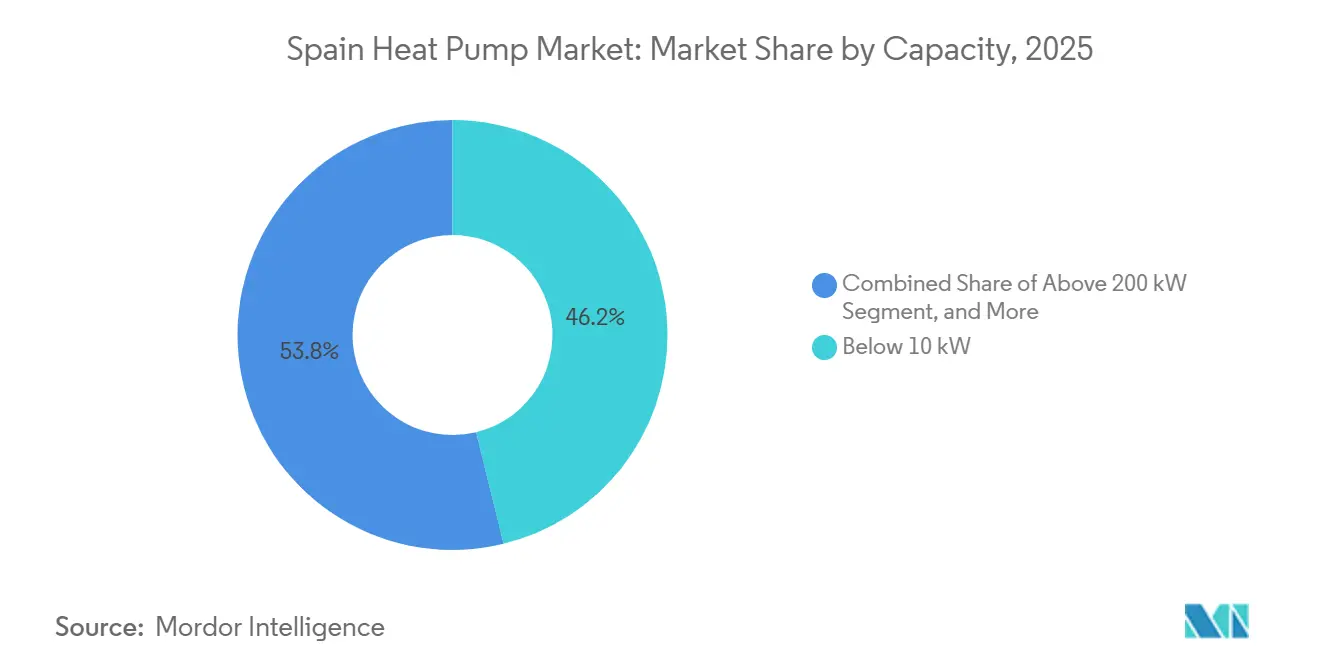

- Por capacidade, as unidades abaixo de 10 kW comandaram 46,18% do tamanho do mercado de bombas de calor na Espanha em 2025, enquanto os sistemas acima de 200 kW registram o CAGR projetado mais rápido de 5,44% até 2031.

- Por aplicação, a água quente doméstica e sanitária capturou 29,96% de participação em 2025, enquanto o aquecimento industrial e de processos deve avançar a um CAGR de 5,36% durante o período de perspectiva.

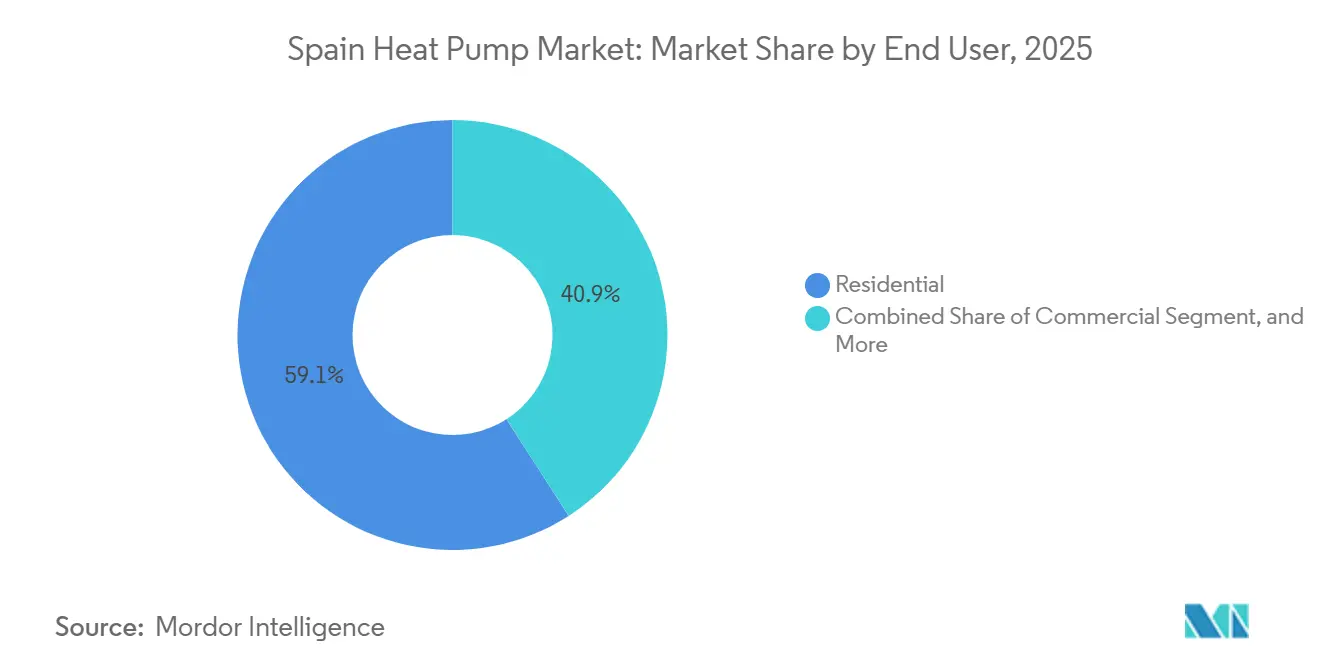

- Por usuário final, os compradores residenciais detinham 59,09% de participação em 2025, mas o segmento comercial deve crescer a um CAGR de 5,28% até 2031.

- Por instalação, os projetos de retrofit representaram 54,43% da receita de 2025, enquanto as novas instalações devem registrar o CAGR mais alto de 5,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bombas de Calor na Espanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais e Subsídios Ambientais | +1.2% | Catalunha, Madri, País Basco, Andaluzia | Curto prazo (≤ 2 anos) |

| Pacto Verde Europeu e Prazos de Conformidade com a EPBD | +1.0% | Nacional | Médio prazo (2-4 anos) |

| Aumento da Relação Preço Eletricidade-Gás Impulsionando o TCO | +0.8% | Nacional | Médio prazo (2-4 anos) |

| Avanços em Bombas de Calor à Base de Propano com Baixo PGA | +0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Adoção de Bombas de Calor Híbridas Aproveitando a Base de Resfriamento | +0.5% | Regiões sul e costeiras | Médio prazo (2-4 anos) |

| Descarbonização da Hospitalidade Impulsionada pelo Boom do Turismo | +0.4% | Ilhas Baleares, Andaluzia, Catalunha, Madri, Ilhas Canárias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais e Subsídios Ambientais

O conjunto de financiamento escalonado da Espanha combina subsídios nacionais de recuperação com complementos das comunidades autônomas, oferecendo reembolsos domésticos de EUR 3.000-5.000 (USD 3,39-5,65 mil) e, em Barcelona, apoio a projetos no valor de até EUR 18.800 (USD 21,24 mil). As subvenções de capital de 40% da Catalunha e a nova linha de armazenamento térmico de EUR 61,9 milhões (USD 69,95 milhões) da Andaluzia atraíram a capacidade dos instaladores para regiões de alto incentivo, deixando as províncias com menores subsídios mal atendidas. A intensidade das subvenções que chega a 75% para entidades públicas no âmbito do programa RENORED 2026 estende a eletrificação para esquemas de energia de distrito. Embora os incentivos encurtem os períodos de retorno para apenas cinco anos, eles também criam desequilíbrios regionais de mão de obra e aceleram a necessidade de aprimoramento das habilidades dos instaladores.[1]Ministerio para la Transición Ecológica, "Programas de Clima e Energia do MITECO," miteco.gob.es

Pacto Verde Europeu e Prazos de Conformidade com a EPBD

A transposição em maio de 2026 da Diretiva de Desempenho Energético dos Edifícios reformulada obriga os promotores e proprietários a adotar soluções de emissão zero antes que as proibições de caldeiras a combustíveis fósseis se propaguem pelos códigos regionais. Os edifícios classificados abaixo da classe D devem ser renovados até 2033, concentrando a atividade de retrofit no parque habitacional espanhol anterior a 1980, que carece de isolamento ou radiadores de baixa temperatura. Os proprietários de imóveis comerciais estão se voltando para sistemas ar-para-água e híbridos para manter a elegibilidade para financiamento verde, uma tendência refletida em grandes carteiras de pré-encomendas com instaladores em Madri e Barcelona.[2]Comissão Europeia, "Diretiva de Desempenho Energético dos Edifícios," ec.europa.eu

Aumento da Relação Preço Eletricidade-Gás Impulsionando o TCO

Uma relação média de 2,5 para 1 entre o preço da energia e do gás em 2025 elevou o obstáculo dos custos operacionais, mas as unidades de fonte de ar entregaram valores de COP sazonal acima de 3,5 nas zonas temperadas da Espanha. Um estudo de campo da Universitat Politècnica de València descobriu que os sistemas híbridos reduziram os custos operacionais anuais em 50% em Bilbao, Madri e Valência, ativando o backup a gás apenas durante breves picos de inverno. A penetração de energias renováveis já acima de 25% amplifica a vantagem em termos de emissões, e as tarifas de uso por horário vinculadas ao excesso de energia solar ao meio-dia ampliam a diferença de custos quando combinadas com armazenamento térmico.[3]Universitat Politècnica de València, "Estudo sobre Bombas de Calor Híbridas," catenerg.webs.upv.es

Avanços em Bombas de Calor à Base de Propano com Baixo PGA

As iminentes proibições de gases fluorados impulsionam os sistemas R290 para o mercado convencional. As unidades comerciais de até 230 kW introduzidas em 2025 oferecem ganhos de COP superiores a 8% em relação aos modelos R410A, ao mesmo tempo que atendem aos limites de segurança da EN 378. O envolvimento da Espanha no projeto Fraunhofer LC R290 acelera a familiaridade dos instaladores com projetos de baixa carga, embora as trilhas de certificação atuais ainda não exijam competência em propano. As joint ventures que fornecem plataformas integradas de compressor-inversor R290 prometem reduções de custo por unidade de EUR 500-800 até 2028, potencialmente remodelando o campo competitivo de média capacidade.[4]Instituto Fraunhofer para Sistemas de Energia Solar, "Projeto LC R290," ise.fraunhofer.de

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada para Instalações | -0.9% | Madri, Barcelona, Valência, Sevilha | Curto prazo (≤ 2 anos) |

| Altos Custos Iniciais de Equipamentos e Retrofit | -0.7% | Nacional, elevado em áreas rurais e de baixa renda | Médio prazo (2-4 anos) |

| Limites de Capacidade da Rede em Distritos Urbanos | -0.5% | Madri, Barcelona, Valência, Bilbao, Sevilha | Médio prazo (2-4 anos) |

| Espaço Limitado em Telhados e Dutos em Edifícios Multifamiliares | -0.3% | Centros urbanos de Madri, Barcelona, Valência, Zaragoza | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada para Instalações

A Espanha precisa formar milhares de técnicos adicionais para atingir sua parcela proporcional da meta europeia de 500.000 instaladores até 2030. Os pipelines de certificação atuais formam menos de 8.000 especialistas por ano, inflando os prazos de entrega de quatro a 12 semanas nas principais cidades. Os retrofits hidrônicos exigem habilidades de balanceamento hidráulico e dimensionamento de radiadores de baixa temperatura raras entre as equipes focadas em splits de resfriamento, elevando os prêmios de mão de obra 15-25% para trabalhos complexos. Os compradores corporativos estão adquirindo equipes de instaladores diretamente para garantir capacidade escassa.[5]Centro de Pesquisa Conjunto, "Observatório de Tecnologia de Energia Limpa: Bombas de Calor," publications.jrc.ec.europa.eu

Altos Custos Iniciais de Equipamentos e Retrofit

Os sistemas ar-para-água instalados têm uma média de EUR 10.000 (USD 11,30 mil) e a fonte geotérmica ultrapassa EUR 17.000 (USD 19,21 mil), deixando os domicílios a autofinanciar metade da conta mesmo após as subvenções. Os apartamentos antigos precisam de substituição de radiadores e atualizações de painéis que acrescentam EUR 2.000-4.000. Os modelos de contrato de serviço que distribuem o custo ao longo de 10-15 anos atenuam a barreira, mas a complexidade jurídica e as regras de aprovação dos proprietários retardam a adoção em edifícios multifamiliares. Os bancos permanecem cautelosos até que os dados de inadimplência sobre empréstimos de calor como serviço amadureçam.[6]Associação Europeia de Bombas de Calor, "Dados e Estatísticas de Mercado da EHPA," ehpa.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: A Adoção de Sistemas Híbridos Sinaliza uma Cobertura de Transição

As unidades híbridas, embora com uma base pequena hoje, devem registrar um CAGR de 5,49% e se beneficiar da frota de resfriamento de cinco milhões de unidades da Espanha para minimizar o investimento incremental. Elas permitem que os operadores mantenham as caldeiras a gás para as raras horas de pico de carga, proporcionando reduções de 60% nas emissões sem sobrecarregar a capacidade da rede no inverno. Em contrapartida, os equipamentos de fonte de ar dominam o mercado de bombas de calor na Espanha com uma participação de 84,73% em 2025, impulsionados pelas temperaturas amenas de inverno que suportam um COP sazonal acima de 3,5.

O impulso híbrido está alinhado com as diferenças de preço entre energia e gás e com a incerteza política sobre as atualizações da rede a curto prazo. Os fabricantes agrupam controles preditivos que alternam combustíveis dinamicamente, criando um caminho otimizado em termos de custos para a eletrificação total assim que o reforço da rede chegar. O mercado de bombas de calor na Espanha, portanto, apresenta um perfil bifurcado no qual a eletrificação pura lidera as regiões costeiras, enquanto os sistemas híbridos ancoram as províncias do norte ainda receosas da confiabilidade em períodos de frio intenso.

Por Tecnologia: Os Sistemas Hidrônicos Superam as Instalações Centradas em Resfriamento

As plataformas ar-para-água estão ganhando participação graças à sua compatibilidade com o aquecimento por piso radiante e os circuitos de água quente doméstica exigidos pelos códigos de construção de carbono zero. Com 38,31% de participação em 2025, este segmento deve crescer a um CAGR de 5,69%, erodindo gradualmente a base instalada de ar-para-ar. Escolas, hotéis e hospitais estão padronizando sistemas hidrônicos para garantir financiamento alinhado à taxonomia, uma tendência que reforça a mudança do mercado de bombas de calor na Espanha para longe das soluções exclusivas de resfriamento.

A transição também afeta as cadeias de suprimentos; compressores e circuladores classificados para temperaturas de entrega de 55-60 °C enfrentam demanda crescente, e os instaladores se retreinam em balanceamento hidráulico. As ferramentas de comissionamento digital agora simplificam a otimização da taxa de fluxo, reduzindo o tempo de inicialização em um terço. Assim, o tamanho do mercado de bombas de calor na Espanha alocado para retrofits hidrônicos deve superar EUR 300 milhões (USD 340 milhões) anualmente até 2031.

Por Capacidade: O Crescimento em Escala Industrial Abre Novos Fluxos de Receita

Os sistemas acima de 200 kW devem se expandir a um CAGR de 5,44%, impulsionados por plantas de alimentos e produtos químicos que precisam de calor de processo de até 160 °C. Os primeiros projetos de recuperação de calor residual de refrigeração comprimem o período de retorno do mercado de bombas de calor na Espanha para quatro a seis anos quando combinados com tarifas fora do horário de pico. A demanda residencial se concentra em unidades abaixo de 10 kW, que capturaram 46,18% da receita de 2025, mas enfrentam crescimento mais lento à medida que os retrofits em edifícios multifamiliares escalam.

Iniciativas políticas como o programa RENORED de EUR 50 milhões (USD 54,5 milhões) exigem capacidade térmica mínima de 1 MW em esquemas de distrito, direcionando efetivamente os fluxos de subvenções para arranjos em escala industrial. Os fornecedores que respondem com módulos de 50 kW permitem expansão faseada enquanto reduzem a mão de obra no local, reforçando a bifurcação de capacidade dentro do mercado de bombas de calor na Espanha.

Por Aplicação: O Aquecimento de Processos Escapa do Status de Nicho

O aquecimento industrial e de processos promete a trajetória mais rápida com um CAGR de 5,36%, apoiado por fundos da UE que cobrem linhas piloto de alta temperatura. As demonstrações em chocolate, laticínios e têxteis comprovam o deslocamento de caldeiras a vapor a custos de calor entregue abaixo de EUR 40 (USD 45) /MWh, colocando os circuitos térmicos eletrificados dentro dos limites de capex aprovados pelo conselho. A água quente doméstica e sanitária permanece o maior caso de uso individual, com 29,96% de participação em 2025, graças à integração direta com cilindros e às sinergias com energia solar fotovoltaica.

Os crescentes incentivos de uso por horário agora valorizam o deslocamento de carga ao meio-dia, tornando o armazenamento térmico um elemento de design integral. Consequentemente, a participação do mercado de bombas de calor na Espanha vinculada ao serviço duplo, aquecimento de espaço mais água quente, está crescendo à medida que os promotores agrupam ambas as cargas em uma única planta hidrônica dimensionada corretamente, melhorando a utilização ao longo das estações.

Por Usuário Final: Os Compradores Comerciais Monetizam os Prêmios de Financiamento Verde

Hotéis, hospitais e escritórios estão acelerando as compras a um CAGR de 5,28% ao aproveitar contratos de energia como serviço que eliminam o capex e capturam subsídios. O setor residencial ainda compreendia 59,09% da demanda de 2025, dominado por residências unifamiliares com autoridade de decisão unilateral. Nos apartamentos, o impulso do retrofit depende de modelos de agregação liderados por municípios que agrupam proprietários e subsídios, uma abordagem demonstrada pelo premiado esquema HAPPENING do País Basco.

As regras de divulgação corporativa e a pressão dos investidores vinculam o aquecimento sustentável diretamente à valorização dos ativos. À medida que as taxas de juros sobem, os empréstimos verdes com preços 25-50 pontos base abaixo da dívida convencional tornam a eletrificação imediata financeiramente racional. As ofertas integradas que combinam bombas de calor com energia solar no telhado e gestão digital estão, portanto, escalando mais rapidamente dentro do mercado de bombas de calor na Espanha.

Por Instalação: O Impulso das Novas Construções Ganha Força Após os Mandatos de 2028

Os retrofits representaram 54,43% da receita de 2025 porque a política atacou primeiro o parque de edifícios legados. No entanto, as novas instalações devem superar com um CAGR de 5,56% à medida que os requisitos de emissão zero para edifícios públicos em 2028 e para todas as construções em 2030 excluem o gás das especificações de projeto. A infraestrutura elétrica construída especificamente e os sistemas de piso radiante reduzem EUR 2.000-3.000 (USD 2.300-3.540) do custo instalado em comparação com retrofits profundos, fortalecendo a economia relativa.

Os promotores de centros de dados e hubs logísticos estão fazendo pré-encomendas de cascatas ar-para-água para reduzir o risco de conformidade com anos de antecedência. Enquanto isso, a onda de retrofit continua onde os subsídios em camadas e as altas diferenças de preço entre energia e gás convergem. O mercado de bombas de calor na Espanha, portanto, exibe um ponto de cruzamento em 2029, quando a nova construção supera os retrofits nas remessas anuais de unidades.

Análise Geográfica

A Catalunha, Madri e o País Basco juntos absorveram mais de 55% das instalações nacionais em 2025, refletindo conjuntos de subsídios mais ricos e redes densas de instaladores. As subvenções de Barcelona que chegam a 75% do custo total em retrofits multifamiliares atraem empreiteiros de províncias vizinhas, mas a fuga de talentos retarda os lançamentos na Andaluzia e em Castilla-La Mancha. O perfil dividido de Madri abrange habitações suburbanas equipadas com geotermia de um lado e retrofits em centros urbanos com restrição de espaço que favorecem unidades compactas de ar-para-ar do outro.

O impulso de armazenamento térmico de EUR 61,9 milhões da Andaluzia combina materiais de mudança de fase com bombas de calor para combater o crescente congestionamento da rede à medida que a penetração de energia solar fotovoltaica ultrapassa 30%. Valência apresenta projetos de destaque de fonte geotérmica, como o sistema de 4.050 kW da Cidade das Artes e das Ciências, mas a absorção mais lenta de subvenções limita a difusão residencial. As redes das ilhas nas Baleares e nas Canárias enfrentam penalidades de emissões do backup a diesel, mas os operadores de turismo estão avançando de qualquer forma, instalando mais de 1 MW de capacidade em 2025 para preservar a marca de viagens com emissão líquida zero.

As províncias do norte atlântico ficam para trás devido a cargas de aquecimento mais elevadas e menos instaladores, embora a replicação do modelo HAPPENING do País Basco possa encurtar os períodos de retorno. As regiões do planalto central substituem a biomassa onde as redes de gás estão ausentes, atenuando a urgência da eletrificação. A divisão de implantação urbano-rural está se ampliando à medida que os centros de treinamento, armazéns de distribuição e intermediários financeiros se agrupam em torno das dez maiores áreas metropolitanas da Espanha, reforçando padrões de crescimento assimétricos dentro do mercado de bombas de calor na Espanha.

Cenário Competitivo

Os fabricantes globais Daikin, Mitsubishi Electric, Viessmann e Bosch juntos detinham aproximadamente metade das remessas de 2025, mas as concessionárias e empresas de serviços de energia estão redesenhando os limites competitivos. O ATuAire da Iberdrola oferece pacotes turnkey sem custo inicial que agrupam hardware, instalação e energia limpa de longo prazo, criando um relacionamento fidelizado com o cliente que os OEMs tradicionais têm dificuldade em igualar. A aquisição da Ecoclima pela Edison Next garantiu a escassa expertise hidrônica, ilustrando como a capacidade de instalação agora comanda avaliações premium.

Os sistemas industriais de alta temperatura permanecem com fornecimento escasso, com apenas um punhado de OEMs entregando unidades acima de 110 °C. As joint ventures como a plataforma Copeland-Daikin de 2026 prometem kits integrados de compressor-inversor R290 que poderiam reduzir os custos de sistemas de média capacidade em até EUR 800 (USD 920) até 2028, intensificando a pressão sobre os preços. A consolidação de distribuidores também está se acelerando; a compra da Mercaluz pelo Grafton Group em 2026 constrói uma rede ibérica com vendas anuais superiores a EUR 400 milhões (USD 460 milhões), melhorando a alavancagem sobre OEMs e instaladores.

A digitalização é o próximo campo de batalha. A parceria da Schneider Electric com o ATuAire incorpora análises em nuvem e APIs de resposta à demanda em cada instalação, monetizando a flexibilidade e oferecendo aos gestores de edifícios painéis de desempenho granulares. Essas camadas de valor agregado diferenciam as propostas além da eficiência dos equipamentos, sinalizando que a integração de serviços determinará a liderança no mercado de bombas de calor na Espanha.

Líderes do Setor de Bombas de Calor na Espanha

Daikin Industries Ltd.

Mitsubishi Electric Corporation

NIBE Industrier AB

Viessmann Werke GmbH & Co. KG

LG Electronics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Grafton Group concordou em adquirir a Mercaluz por até EUR 175 milhões (USD 190,8 milhões), expandindo sua plataforma de HVAC ibérica.

- Janeiro de 2026: A Dalrada Technology Spain ganhou um contrato de lar de idosos de USD 275 mil após comissionar quatro unidades de 50 kW em outra instalação.

- Janeiro de 2026: O Ministério para a Transição Ecológica lançou o programa de subvenções de energia de distrito RENORED de EUR 50 milhões (USD 54,5 milhões) com 75% de financiamento para esquemas públicos.

- Dezembro de 2025: A Paloma Rheem adquiriu uma participação majoritária no Group Atlantic, adicionando as marcas Atlantic, Thermor e Sauter ao seu portfólio europeu.

- Setembro de 2025: O ATuAire da Iberdrola e a Schneider Electric formaram uma aliança estratégica para integrar a gestão digital de energia com pacotes de bombas de calor financiados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de bombas de calor em Espanha como a receita proveniente de novas unidades de fonte de ar, fonte de água e fonte geotérmica que fornecem aquecimento de espaços, arrefecimento de espaços ou água quente sanitária a edifícios residenciais, comerciais, industriais e institucionais.

Exclusão do âmbito: serviços pós-venda, peças sobressalentes e chillers industriais estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Solo-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processos

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Instaladores, importadores, construtores e responsáveis municipais pela eficiência energética em Madrid, Barcelona, Sevilha e Valência partilharam perspetivas sobre taxas de adoção, intensidade de retrofit e repercussão de subsídios, permitindo-nos alinhar os pressupostos com a realidade do mercado.

Investigação Documental

Obtivemos unidades de base e preços a partir de dados aduaneiros espanhóis, balanços energéticos do Eurostat, da agência nacional de energia (IDAE) e dos painéis de expedições da Associação Europeia de Bombas de Calor. Os indicadores macroeconómicos provieram dos dados de conclusão de habitações do Banco de España, ficheiros de preços de eletricidade e gás a retalho, e séries de graus-dia. Os relatórios anuais das empresas (10-K), apresentações a investidores e notícias obtidas através do D&B Hoovers e do Dow Jones Factiva completaram as informações sobre custos e quotas de mercado. As fontes listadas são ilustrativas; muitos registos públicos adicionais apoiaram a validação.

Dimensionamento de Mercado e Previsão

Um conjunto de procura de cima para baixo — parque habitacional, conclusões anuais, área útil de pavimento e penetração ar-água — foi construído e depois cruzado com o preço médio de venda amostrado multiplicado pelas unidades importadas. As consolidações de fornecedores de baixo para cima colmataram as lacunas comerciais. Variáveis-chave como diferenciais de preços de energia, orçamentos de subsídios, marcos do código de construção e tendências de horas de arrefecimento alimentam uma regressão multivariada que se estende ao período de previsão. Ancoramos o valor do ano base e iteramos até que os percursos de cima para baixo e de baixo para cima convirjam dentro de uma percentagem especificada.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância, revisão por analistas sénior e contactos de acompanhamento quando surgem anomalias. Os modelos são atualizados anualmente, com atualizações intercalares sempre que alterações de política ou de câmbio modifiquem materialmente as perspetivas.

Por que Razão a Linha de Base da Mordor para Bombas de Calor em Espanha Merece Confiança

As estimativas publicadas diferem frequentemente porque as empresas variam o âmbito, as curvas de preços e a cadência de atualização.

O nosso âmbito disciplinado exclusivo de equipamentos e a atualização anual mantêm os dados atuais e prontos para decisão.

As principais divergências resultam de alguns estudos que incluem a mão de obra de instalação na receita ou que aplicam uma inflação de preços uniforme de dois dígitos, contrastes que os analistas da Mordor atenuam com dados de transações observados.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 669,8 milhões USD (2024) | Mordor Intelligence | - |

| 668,3 milhões USD (2024) | Consultora Regional A | Âmbito mais alargado de aparelhos de arrefecimento e maior valorização de preços |

| 1,30 mil milhões USD (2024) | Consultora Global B | Inclui mão de obra de instalação e sistemas híbridos |

A comparação demonstra que a Mordor Intelligence fornece uma linha de base equilibrada e transparente, fundamentada em fluxos comerciais observáveis e numa fixação de preços pragmática, oferecendo às partes interessadas um ponto de partida fiável para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de bombas de calor na Espanha até 2031 e como isso se compara com 2026?

Espera-se que o mercado de bombas de calor na Espanha atinja USD 956,41 milhões até 2031, acima dos estimados USD 744,84 milhões em 2026, refletindo um CAGR de 5,13% ao longo do período 2026-2031.

Qual faixa de capacidade está crescendo mais rapidamente na indústria espanhola?

As unidades acima de 200 kW estão crescendo a um CAGR de 5,44% à medida que empresas de alimentos, produtos químicos e têxteis eletrificam o calor de processo de até 160 °C.

Onde estão localizados os incentivos regionais mais fortes?

A Catalunha e Barcelona oferecem os subsídios mais generosos, cobrindo até 75% do custo do projeto em alguns retrofits multifamiliares.

Qual mudança tecnológica está moldando o design futuro dos produtos?

A transição para o refrigerante propano R290 está reduzindo o potencial de aquecimento global e promete reduções de custo de equipamentos de até EUR 800 por unidade até 2028.

Como a tecnologia híbrida se encaixa nos objetivos de descarbonização da Espanha?

Os sistemas híbridos permitem que os proprietários de imóveis mantenham as caldeiras a gás para as raras horas de pico, proporcionando uma ponte econômica até que as atualizações da rede possam suportar a eletrificação total.

Por que os compradores comerciais estão acelerando as compras?

O acesso a empréstimos verdes e contratos de calor como serviço que eliminam o custo inicial impulsionam hotéis, hospitais e escritórios em direção à eletrificação rápida.

Página atualizada pela última vez em: