Tamanho e Participação do Mercado de Bombas de Calor na Grécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

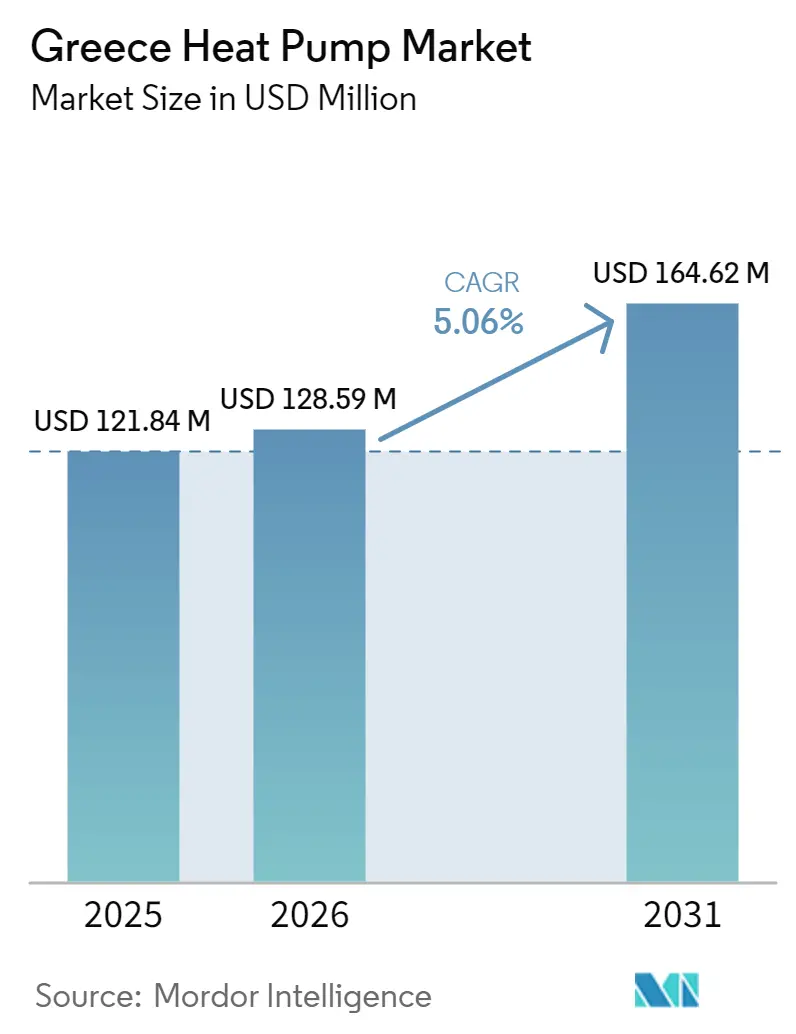

| Tamanho do mercado no ano base (2025) | 121.84 Milhões de dólares |

| Tamanho do Mercado (2026) | 128.59 Milhões de dólares |

| Tamanho do Mercado (2031) | 164.62 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Calor na Grécia pela Mordor Intelligence

Espera-se que o tamanho do mercado de bombas de calor na Grécia cresça de USD 121,84 milhões em 2025 para USD 128,59 milhões em 2026, com previsão de atingir USD 164,62 milhões até 2031, crescendo a um CAGR de 5,06% no período 2026-2031. A eletrificação impulsionada por políticas, os generosos subsídios domésticos e a iminente eliminação progressiva das caldeiras a óleo mantêm o impulso da procura. As ofertas agrupadas apoiadas por concessionárias simplificam a compra e o financiamento, enquanto os investimentos dos fabricantes em plataformas de refrigerantes de baixo PGA antecipam as restrições ao F-Gas de 2027. O crescimento das instalações é moderado pela escassez de instaladores certificados e pelo congestionamento da rede nas ilhas, mas as configurações híbridas inteligentes combinadas com painéis fotovoltaicos no telhado ajudam a suavizar as variações sazonais de carga e a melhorar a economia ao longo da vida útil para famílias e hotéis.

Principais Conclusões do Relatório

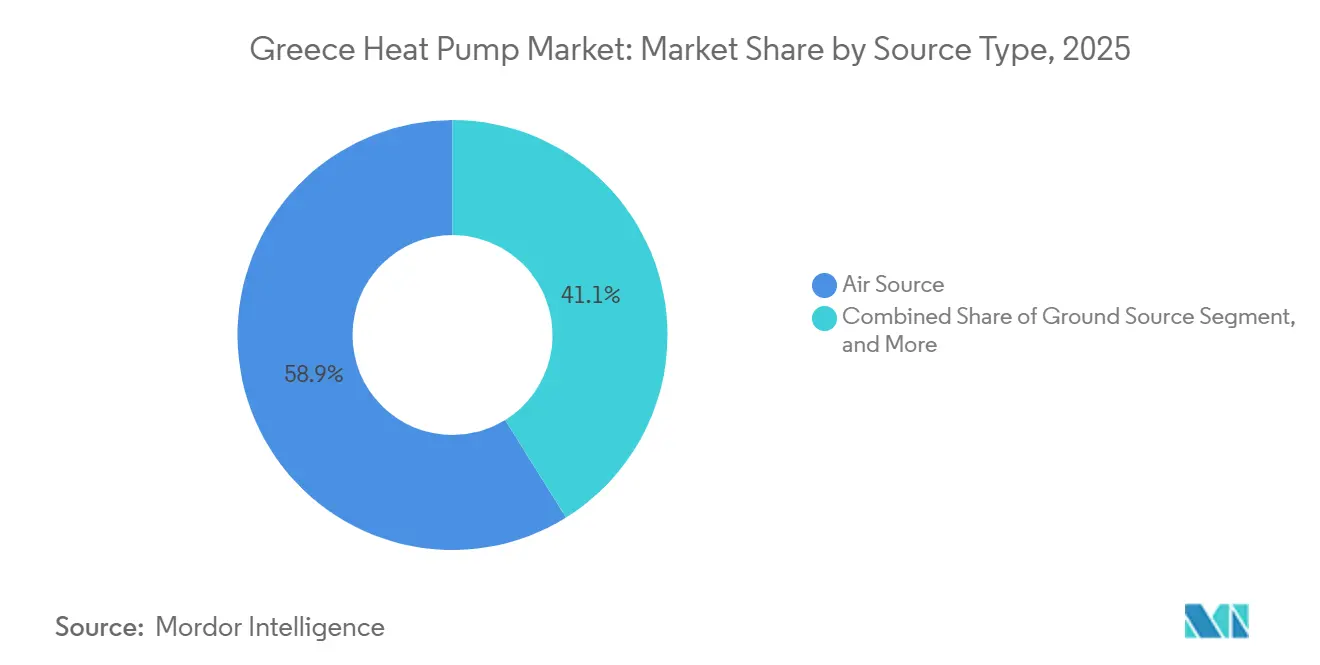

- Por tipo de fonte, os sistemas de fonte de ar lideraram com 58,86% da participação do mercado de Bombas de Calor na Grécia em 2025. As configurações híbridas que combinam bombas de calor com energia solar térmica ou caldeiras a gás têm projeção de registar o crescimento mais rápido, com um CAGR de 6,03% até 2031.

- Por tecnologia, a tecnologia ar-para-água detinha 48,01% da participação do tamanho do mercado de Bombas de Calor na Grécia em 2025. Os sistemas solo-para-água têm previsão de expansão a um CAGR de 5,82% entre 2026-2031.

- Por capacidade, as unidades abaixo de 10 kW representavam 43,63% da participação de capacidade em 2025, enquanto a faixa de 50-200 kW tem projeção de avançar a um CAGR de 5,54%.

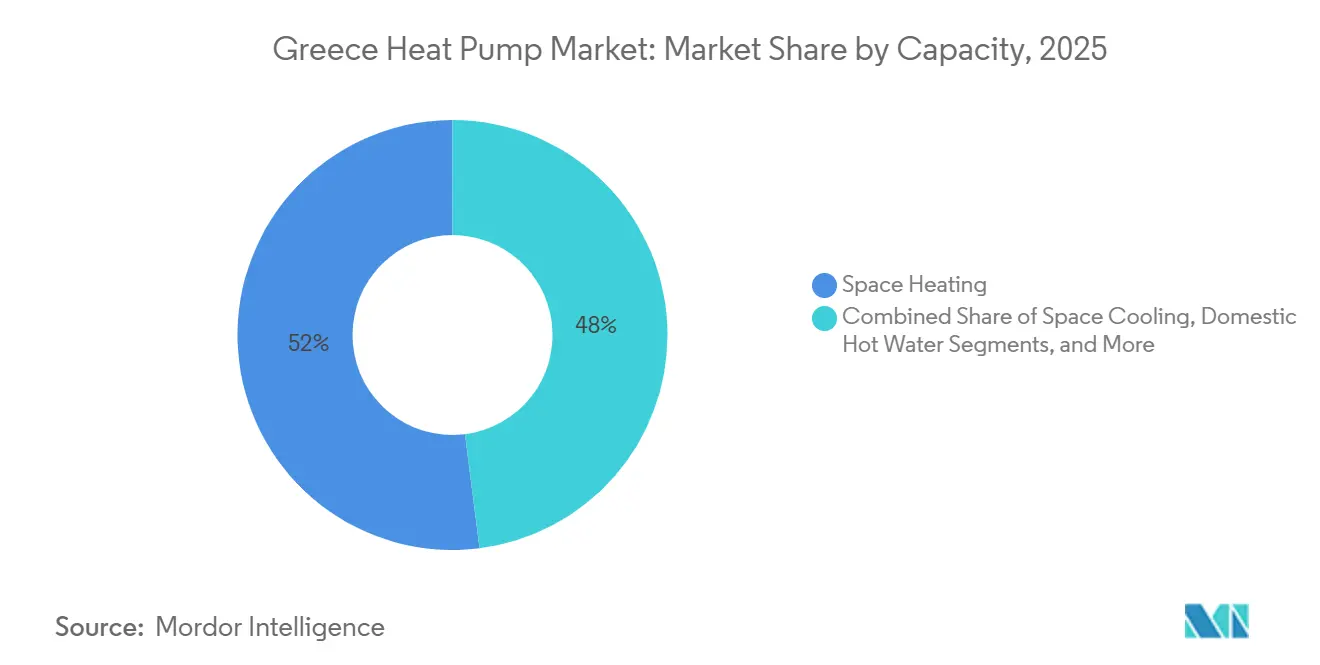

- Por aplicação, o aquecimento de espaços dominou com 48,87% do tamanho do mercado de bombas de calor na Grécia em 2025, enquanto o aquecimento industrial e de processos está definido para avançar a um CAGR de 5,36% durante o período de previsão.

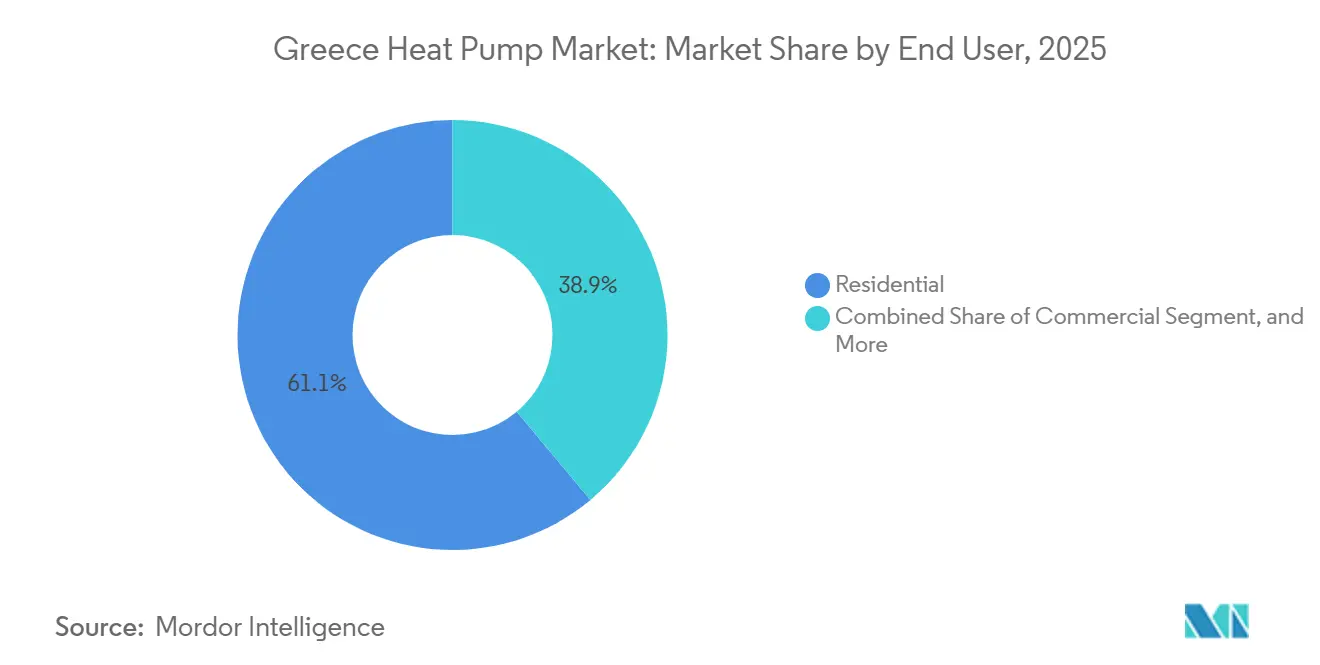

- Por utilizador final, os utilizadores finais residenciais representavam 61,09% da participação do mercado de Bombas de Calor na Grécia em 2025, enquanto as aplicações comerciais estão posicionadas para crescer a um CAGR de 5,24% até 2031.

- Por instalação, as instalações de retrofit detinham 57,43% da participação do tamanho do mercado de Bombas de Calor na Grécia em 2025; espera-se que a nova construção aumente a um CAGR de 5,49%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Bombas de Calor na Grécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incentivos Governamentais de Apoio ao Abrigo do Programa "Exoikonomo" | +1.2% | Nacional, maior adoção em Ática, Tessalónica, áreas rurais de baixo rendimento | Médio prazo (2-4 anos) |

| Metas de Descarbonização "Fit-for-55" da UE | +0.9% | Alinhamento nacional com os mandatos da UE | Longo prazo (≥4 anos) |

| Proibição Iminente de Novas Caldeiras a Óleo nas Ilhas Gregas até 2027 | +0.8% | Cíclades, Dodecaneso, Jónicas, Egeu do Norte, Espórades | Curto prazo (≤2 anos) |

| Rápida Redução das Tarifas de Eletricidade Residencial Via Medição Líquida | +0.7% | Regiões com elevada penetração de painéis fotovoltaicos no telhado (Creta, Ática, Peloponeso) | Curto prazo (≤2 anos) |

| Ofertas Agrupadas de Painéis Fotovoltaicos e Bombas de Calor por Operadores de Rede | +0.5% | Nacional, liderado pela Empresa Pública de Eletricidade | Médio prazo (2-4 anos) |

| Procura do Setor do Turismo por Sistemas de AVAC de Baixo Carbono em Hotéis | +0.4% | Creta, Rodes, Míconos, Santorini, Corfu, Skiathos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais de Apoio ao Abrigo do Programa "Exoikonomo"

O programa Exoikonomo alargado de EUR 1,6 mil milhões (USD 1,81 mil milhões) reembolsa até 85% dos custos do projeto para famílias em situação de pobreza energética, eliminando as barreiras iniciais a retrofits profundos. Um programa paralelo de substituição cobre 50-60% das substituições típicas, alargando o acesso a famílias de rendimento médio. Em conjunto, as duas vertentes sustentam o objetivo de 856.600 instalações residenciais até 2030, equivalente a cerca de 56.000 unidades por ano.[1]Ministério do Ambiente e Energia da República Helénica, "Plano Nacional de Energia e Clima 2021-2030," energy.ec.europa.eu O calendário de subsídios garante aos instaladores visibilidade futura, o que incentiva o planeamento de inventário e a expansão da força de trabalho. As quedas temporárias de adoção observadas após a mudança para a faturação líquida em 2024 destacam a sensibilidade do mercado às variações percebidas no período de retorno, reforçando a importância de quadros políticos estáveis.

Metas de Descarbonização "Fit-for-55" da UE

A lei climática grega de 2024 codifica legalmente uma quota de 65% de energias renováveis no total de energia e 42,5% no aquecimento e arrefecimento até 2030. Estes marcos antecipam a adoção do aquecimento eletrificado em habitações, escritórios e indústria ligeira.[2]Centro Comum de Investigação da Comissão Europeia, "Lei Climática Nacional da Grécia 2024," climate.ec.europa.eu As revisões paralelas ao F-Gas limitam o PGA dos refrigerantes abaixo de 150 a partir de 2027 para a maioria das pequenas unidades, acelerando o lançamento de plataformas R290 e R454C da Daikin, Panasonic e Viessmann. As marcas pioneiras ganham poder de fixação de preços, enquanto os instaladores enfrentam custos de reciclagem profissional para manusear refrigerantes inflamáveis A3. O acesso aos Fundos de Inovação e de Coesão da UE reduz ainda mais o risco de projetos de grande escala em redes de distribuição de calor e industriais.

Proibição Iminente de Novas Caldeiras a Óleo nas Ilhas Gregas até 2027

A proibição de caldeiras a óleo nas ilhas não interligadas cria um ciclo de substituição inevitável. Hoteleiros e proprietários de habitações transitam para sistemas de fonte de ar e sistemas híbridos de fonte geotérmica que lidam com ar carregado de sal e elevada humidade. Embora o congestionamento da rede limite a eletrificação simultânea, os lançamentos faseados combinados com baterias no local e controlos de resposta à procura desbloqueiam um crescimento de volume constante. Os fabricantes capazes de certificar unidades exteriores resistentes à corrosão detêm uma vantagem competitiva nestes micro-mercados costeiros.

Rápida Redução das Tarifas de Eletricidade Residencial Via Medição Líquida

A transição da Grécia da medição líquida para o autoconsumo encurtou os períodos de retorno das bombas de calor em famílias com elevada penetração de painéis fotovoltaicos. O funcionamento diurno alimentado por painéis no telhado reduz as faturas de inverno, especialmente onde os preços do petróleo ou do GPL permanecem elevados. O acoplamento de baterias eleva a cobertura de energias renováveis acima de 50%, mas as tarifas noturnas mais elevadas ainda direcionam alguns clientes para sistemas híbridos de apoio a gás. No geral, a reforma tarifária incentiva as famílias a dimensionar os sistemas para maximizar o autoconsumo em vez da exportação, favorecendo compressores de velocidade variável e controlos inteligentes em nuvem.[3]Comissão Europeia, "Plano de Recuperação e Resiliência da Grécia," commission.europa.eu

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de Instaladores Certificados com Licença F-Gas | -0.6% | Nacional, aguda nas ilhas e zonas rurais | Curto prazo (≤2 anos) |

| Congestionamento da Rede nas Ilhas Limita a Carga Elétrica Adicional | -0.5% | Cíclades, Dodecaneso, Jónicas, Egeu do Norte, Espórades | Médio prazo (2-4 anos) |

| Adoção Limitada em Edifícios Multifamiliares Devido à Medição Partilhada | -0.4% | Atenas, Tessalónica, Patras, Heraclião | Longo prazo (≥4 anos) |

| Elevada Flutuação do Fator de Desempenho Sazonal em Áreas Costeiras Húmidas | -0.3% | Costa Jónica e ilhas do Egeu | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Instaladores Certificados com Licença F-Gas

Apenas 10.600 técnicos licenciados servem todo o país, muito abaixo do volume necessário para atingir as metas do Plano Nacional de Energia e Clima de 2030. A capacidade de formação está a melhorar através das academias dos fabricantes, mas os tempos de deslocação e os prémios salariais inflacionam os orçamentos dos projetos em regiões remotas. A próxima transição para o R290 aumenta os requisitos de segurança, prolongando a duração e o custo dos cursos. As empresas que constroem equipas internas e programas de aprendizagem ganham uma vantagem de execução e podem obter contratos de serviço premium.

Congestionamento da Rede nas Ilhas Limita a Carga Elétrica Adicional

As redes autónomas das ilhas limitaram 1.327 GWh de energias renováveis no primeiro semestre de 2025, sublinhando a margem limitada para novas cargas de aquecimento elétrico. Embora a ligação de 1.000 MW de Creta alivie a pressão na maior ilha da Grécia, os arquipélagos mais pequenos ainda enfrentam estrangulamentos em transformadores e linhas. Os sistemas híbridos com lógica de resposta à procura e baterias atrás do contador resolvem parcialmente o problema, mas a resolução completa depende de atualizações de distribuição plurianuais e de interligações adicionais.[4]Operador Independente de Transmissão de Energia da Grécia, "Relatório de Conclusão da Interligação de Creta," admie.gr

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: As Configurações Híbridas Ganham Tração no Contexto da Eletrificação

As unidades de fonte de ar, com 58,86% da participação do mercado de Bombas de Calor na Grécia em 2025, continuam a ser a escolha padrão graças aos custos de instalação modestos e aos invernos amenos. As alternativas de fonte de água e fonte geotérmica prosperam em bolsas geotérmicas e projetos premium, oferecendo um SCOP mais elevado e funcionamento mais silencioso. As combinações híbridas que ligam compressores de fonte de ar a coletores solares térmicos ou caldeiras existentes têm projeção de crescer a um CAGR de 6,03%, refletindo o desejo dos clientes de resiliência face a picos tarifários e à procura máxima de inverno. Os instaladores relatam que as propostas híbridas agrupadas podem reduzir as despesas anuais de energia em 60-70% em comparação com o aquecimento a óleo, compensando o investimento inicial mais elevado. O segmento beneficia também de famílias que priorizam o autoconsumo em detrimento da exportação ao abrigo das regras de faturação líquida.

Um número crescente de remodelações de hotéis e retrofits do setor público institucionaliza ainda mais os projetos híbridos. A ANDRIANOS, por exemplo, combina bombas de calor Viessmann ou Carrier com conjuntos solares térmicos provenientes de coletores locais, alcançando reduções significativas nas despesas operacionais de resorts nas ilhas. Por outro lado, a queda dos preços dos módulos fotovoltaicos e a expansão dos subsídios a baterias desafiam a economia dos sistemas híbridos solares térmicos, exigindo que os integradores enfatizem a fiabilidade, o funcionamento silencioso e o conforto da água quente para justificar a adoção.

Por Tecnologia: Os Sistemas Solo-Para-Água Emergem em Zonas Geotérmicas

As plataformas ar-para-água representavam 48,01% do tamanho do mercado de Bombas de Calor na Grécia em 2025, valorizadas pela integração perfeita com os circuitos de radiadores existentes e os depósitos de água quente doméstica. Os sistemas de ar-para-ar dominam os pequenos apartamentos, mas carecem de capacidade de produção de água quente, limitando o crescimento da participação. Os sistemas solo-para-água, com previsão de avançar a um CAGR de 5,82%, ganham projetos em Creta e no Norte da Grécia, onde as temperaturas do solo se mantêm estáveis e a perfuração é viável. As sondas geotérmicas em circuito fechado proporcionam até 50% de poupança nos custos operacionais em comparação com configurações de fonte de ar equivalentes, um argumento de venda para centros culturais e campi universitários que procuram orçamentos previsíveis.

A evolução tecnológica centra-se nos refrigerantes naturais. O Aquarea L da Panasonic e o Altherma 4 H da Daikin utilizam R290 para cumprir os limites de PGA de 2027, mantendo um fornecimento de água a 75 °C, abrindo oportunidades de retrofit em habitações com radiadores de alta temperatura. A formação dos instaladores continua a ser o fator limitante, mas as unidades interiores apenas hidráulicas reduzem o manuseamento de refrigerantes, encurtando as curvas de aprendizagem. Os armários interiores modulares da Viessmann, lançados em abril de 2025, integram painéis fotovoltaicos, baterias e monitorização em nuvem em kits pré-ligados em fábrica, atraindo construtores premium que visam códigos de energia quase nula.

Por Capacidade: As Unidades de Gama Média Impulsionam a Adoção no Setor Comercial

Os sistemas abaixo de 10 kW representavam 43,63% da participação do mercado de Bombas de Calor na Grécia em 2025, espelhando a habitação unifamiliar fragmentada. O grupo de 10-50 kW serve edifícios multifamiliares e pequeno comércio, oferecendo aos instaladores potencial de volume assim que os obstáculos de governação sejam ultrapassados. Os robustos projetos de turismo impulsionam a procura de unidades de 50-200 kW, com projeção de um CAGR de 5,54% até 2031, à medida que os hotéis realizam retrofits nas instalações centrais para cumprir os critérios ESG. A instalação de 3.304 kW de arrefecimento e 4.164 kW de aquecimento em Benitses Beach Corfu demonstra a viabilidade de fonte de ar em grande escala em climas costeiros.

As máquinas acima de 200 kW permanecem de nicho, mas são estratégicas, alimentando redes de distribuição de calor e processos industriais. A participação da BDR Thermea na G.I. Holding sublinha o crescente interesse em unidades de amónia e R1234ze de alta capacidade que atingem temperaturas de saída acima de 90 °C para pasteurização, fabrico de papel e tingimento têxtil. Os instaladores comerciais posicionam esses projetos como prova de que o calor eletrificado pode lidar com tarefas de temperatura média outrora consideradas exclusivas do gás.

Por Aplicação: O Aquecimento Industrial de Processos Ganha Impulso

O aquecimento de espaços representou 48,87% da procura de 2025, mas os benefícios conjuntos de arrefecimento frequentemente inclinam as equações de retorno nas prefeituras do sul. A água quente doméstica e sanitária permanece parte integrante da adoção de sistemas ar-para-água, com depósitos de acumulação assistidos por energia solar a reduzir o tempo de funcionamento dos esquentadores de imersão. O aquecimento industrial de processos, com projeção de subir a um CAGR de 5,36%, atrai atenção à medida que as unidades de amónia e propano de alta temperatura se difundem.

Os projetos piloto de aciaria da ThermoDraft e a instalação geotérmica de espirulina de Nigrita sugerem um amplo potencial nos setores agroalimentar e de produtos químicos ligeiros, uma vez que os obstáculos de CAPEX diminuam. O condicionamento de piscinas, o controlo climático de estufas e a recuperação de calor residual de centros de dados representam micro-segmentos emergentes. A sua pegada combinada é pequena hoje, mas cada um demonstra a versatilidade da tecnologia de compressores de velocidade variável e o valor dos circuitos integrados de recuperação de calor na redução da intensidade energética global dos locais.

Por Utilizador Final: O Setor Comercial Acelera no Contexto dos Investimentos no Turismo

Os compradores residenciais representaram 61,09% das expedições de 2025, impulsionados pelas subvenções Exoikonomo e pelo agrupamento com painéis fotovoltaicos. A fatia comercial do setor de Bombas de Calor na Grécia, no entanto, está numa trajetória mais rápida, auxiliada por cadeias hoteleiras que procuram uma marca de carbono neutro e menores despesas com serviços públicos. O lançamento do Metaxa Hospitality Group em 2024 em quatro resorts ilustra o potencial de volume repetível quando um proprietário corporativo realiza retrofits em múltiplas propriedades.

Parques de escritórios, supermercados e edifícios públicos seguem-se, incentivados pelos padrões mínimos da Diretiva sobre o Desempenho Energético dos Edifícios e pela imagem de liderança climática. Os utilizadores finais industriais avançam com cautela dada a complexidade da integração, mas os protótipos de temperatura de saída de 90 °C abrem novas portas. Os engenheiros de processos realizam cada vez mais modelos comparativos de custo ao longo da vida útil que favorecem a geração de vapor eletrificada quando combinada com eletricidade noturna de tarifa reduzida ou calor residual de baixo grau recuperado.

Por Instalação: A Nova Construção Ganha Participação no Contexto do Reforço dos Códigos

Os retrofits ainda representavam 57,43% do tamanho do mercado de Bombas de Calor na Grécia em 2025, uma vez que as substituições de caldeiras a óleo dominam os volumes elegíveis para subsídios. As unidades R290 de alta temperatura, como o Aquarea L da Panasonic, facilitam a compatibilidade com radiadores, reduzindo as obras civis e o tempo de inatividade. A partir de 2026, a penetração em novas construções aumenta, impulsionada pela proibição de licenças para caldeiras a óleo de janeiro de 2025 e pela preferência dos promotores por pacotes compactos de AVAC tudo-em-um que aceleram a certificação de classe energética.

Projetos como o Kalamata Mediterranean Suites mostram que a combinação de bombas de calor, painéis fotovoltaicos e envolventes estanques pode atingir métricas de energia quase nula sem materiais exóticos. Os construtores também valorizam os módulos interiores apenas hidráulicos para uma entrega mais rápida e menor burocracia com F-Gas. Os distribuidores como a Schiessl Hellas, que agora comercializa monoblocos KAISAI, atraem empreiteiros com circuitos de salmoura pré-carregados e controladores plug-and-play que encurtam os ciclos de comissionamento.

Análise Geográfica

A Ática, onde se situa Atenas, é o maior comprador regional graças à elevada densidade populacional e à disponibilidade de instaladores, mas a governação dos blocos de apartamentos abranda os retrofits coletivos de sistemas. Tessalónica e a Macedónia Central registam mais graus-dia de aquecimento, pelo que os equipamentos são dimensionados de forma maior, melhorando o retorno do investimento apesar de um CAPEX ligeiramente mais elevado. O Peloponeso combina resorts turísticos e aldeias dispersas, tornando os kits híbridos de bomba de calor mais energia solar térmica atrativos onde o espaço no telhado é amplo e as redes elétricas são frágeis.

A interligação de 1.000 MW de Creta com o continente, concluída em maio de 2025, reduziu o corte de produção, permitindo a adoção de fonte de ar a par do seu nicho de fonte geotérmica há muito estabelecido. As ilhas mais pequenas das Cíclades e do Dodecaneso ainda lidam com redes autónomas apoiadas a diesel, pelo que os instaladores preferem projetos acoplados a baterias ou de duplo combustível para evitar sobrecarregar os alimentadores. As proibições de caldeiras a óleo criam aí um conjunto cativo de substituições assim que as atualizações da rede sejam implementadas.

Destinos turísticos como Rodes, Míconos, Santorini e Corfu aceleram a adoção comercial à medida que os hotéis competem por certificações verdes. As faixas costeiras húmidas, desde o Mar Jónico até ao norte do Egeu, desafiam os ciclos de descongelação dos sistemas de fonte de ar, direcionando os compradores premium para alternativas de fonte geotérmica ou fonte de água. O Epiro montanhoso e a Macedónia Ocidental enfrentam escassez de instaladores, mas apresentam cargas anuais de aquecimento mais elevadas, pelo que os níveis direcionados do Exoikonomo canalizam subsídios para famílias rurais de baixo rendimento.

Panorama Competitivo

Os fabricantes globais, incluindo Daikin, Panasonic, Viessmann, Carrier, Mitsubishi Electric e Ariston, controlam a notoriedade de marca, enquanto especialistas locais como ANDRIANOS, MALTEZOS, Airtechnic, Inventor AG, Whelve Energy e ThermoDraft fornecem profundidade no design de projetos e no serviço pós-venda. As parcerias com concessionárias emergem como um canal de alta alavancagem: o programa myEnergy HeatPump da Daikin e da Empresa Pública de Eletricidade agrupa cupões de EUR 500 (USD 570) com financiamento simplificado, integrando instaladores mais pequenos em redes pré-qualificadas.

A preparação para refrigerantes de baixo PGA é o segundo campo de disputa. A expansão checa de EUR 320 milhões (USD 362 milhões) da Panasonic e o ritmo de lançamento de R290 da Daikin posicionam ambas as empresas para o cumprimento do PGA 150. Os armários interiores modulares da Viessmann integram painéis fotovoltaicos e baterias, transformando a bomba de calor num centro de energia em vez de um eletrodoméstico autónomo.

Os estrangulamentos na força de trabalho fomentam a integração vertical. A ANDRIANOS forma equipas internas para garantir capacidade, captando margens de instalação e receitas de manutenção a longo prazo. Os distribuidores como a Schiessl Hellas adicionam linhas KAISAI para se protegerem contra o risco da cadeia de abastecimento específico de cada marca, enquanto a fábrica doméstica da Airtechnic escala a produção complementar de ventiloconvetores e unidades de tratamento de ar para propostas chave-na-mão. Os inovadores em aquecimento de processos ThermoDraft e GEA atraem clientes industriais com sistemas de amónia acima de 1 MW, criando um nicho que as marcas residenciais globais raramente abordam.

Líderes do Setor de Bombas de Calor na Grécia

Daikin Industries Ltd.

Carrier Corporation

Viessmann Climate Solutions SE

Trane Technologies Plc

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A ANDRIANOS e a BLAUBERG apresentaram integrações de ventilação de alta eficiência e bombas de calor na Climatherm Energy 2026 em Atenas, destacando a entrega de projetos com múltiplas marcas.

- Janeiro de 2026: A Schiessl Hellas começou a distribuir bombas de calor comerciais split e monoblock KAISAI a nível nacional, visando instaladores residenciais e de uso comercial ligeiro.

- Novembro de 2025: A Ariston reportou receitas do terceiro trimestre de 2025 de EUR 668 milhões (USD 755 milhões) com um crescimento orgânico de 4,2%, atribuindo a uma recuperação nas vendas de bombas de calor a sua terceira expansão consecutiva trimestral da margem EBIT.

- Agosto de 2025: A Panasonic comprometeu EUR 320 milhões (USD 362 milhões) para aumentar a produção checa de bombas de calor para 1,4 milhões de unidades anuais até 2030, focada em linhas preparadas para R290 que servem o Sul da Europa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado grego de bombas de calor como todas as receitas obtidas na Grécia provenientes da venda, instalação e comissionamento de bombas de calor de acionamento elétrico de fonte de ar, fonte de água e fonte geotérmica que fornecem aquecimento de espaços, arrefecimento de espaços ou água quente sanitária a habitações, empresas, indústria e edifícios públicos.

Exclusão do âmbito: os chillers utilizados exclusivamente para arrefecimento de processos industriais e os sistemas de ar condicionado VRF não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

- Por Tecnologia

- Ar-Para-Ar

- Ar-Para-Água

- Água-Para-Água

- Solo-Para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaços

- Arrefecimento de Espaços

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processos

- Outras Aplicações

- Por Utilizador Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com instaladores, distribuidores, executivos de ESCO e responsáveis políticos em Atenas, Tessalónica, Creta e ilhas selecionadas. As suas perspetivas sobre a repercussão dos subsídios, os preços médios de venda e a capacidade dos instaladores permitiram-nos aperfeiçoar as quotas de penetração e de retrofit antes de finalizar o modelo.

Investigação Documental

Ancorámos a linha de base nos balanços energéticos do Eurostat, nas licenças de construção da Autoridade Estatística Helénica, nos barómetros de vendas da EHPA, na ficha de país de 2024 do Centro Comum de Investigação da Comissão Europeia e nos dados macroeconómicos do Banco da Grécia. Os fluxos comerciais do Eurostat ComExt revelaram os valores das importações, enquanto a análise de patentes da Questel sinalizou a difusão tecnológica. Os registos das empresas, os concursos públicos e a imprensa empresarial grega ajudaram-nos a verificar os preços de venda e as margens dos canais. Os analistas da Mordor também recorreram ao D&B Hoovers e ao Dow Jones Factiva para comparar as receitas dos fornecedores. Estes exemplos ilustram o nosso trabalho documental; foram consultadas muitas referências adicionais para validação cruzada.

Dimensionamento de Mercado e Previsão

A nossa equipa parte do parque habitacional, da área de piso do setor de serviços e das conclusões de novas construções, multiplica cada coorte pela penetração modelada de bombas de calor e pelo preço médio de venda, e depois verifica os totais com amostras de receitas de importadores. Os principais inputs incluem o rácio preço da eletricidade/gás, a adesão ao subsídio Exoikonomo, os graus-dia de aquecimento, as metas de energias renováveis e o número de instaladores certificados. A regressão multivariada combinada com análise de cenários projeta os valores até 2030, enquanto os dados agregados dos fornecedores colmatam as lacunas de informação.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de anomalias em relação aos totais de unidades da EHPA e aos valores de importação do IndexBox, seguidas de revisão por dois analistas e aprovação pelo gestor. Atualizamos o modelo de doze em doze meses e emitimos ajustes intercalares quando os orçamentos de subsídios, os preços da energia ou as alterações regulatórias modificam o mercado.

Por que Razão a Linha de Base da Mordor para as Bombas de Calor na Grécia Merece Confiança

As estimativas publicadas diferem frequentemente porque as empresas escolhem diferentes âmbitos de produto, bases de preços e cadências de atualização.

Incluímos unidades ar-ar e utilizamos preços ao nível do instalador, ao passo que alguns concorrentes se baseiam apenas em valores aduaneiros ou contagens de unidades, o que conduz a valores mais baixos ou fragmentados.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| 122 milhões de USD (2025) | Mordor Intelligence | - |

| 53 milhões de USD (2024) | Consultora Regional A | Exclui unidades ar-ar; apenas preços aduaneiros |

| 18 000 unidades (2024) | Associação Setorial B | Valor em volume, sem valor monetário nem previsão |

| 40 000 unidades (2022) | Instituição de Investigação C | Instantâneo de um único ano; capacidade de arrefecimento omitida |

As fontes para os valores externos são o IndexBox, a EHPA e o Centro Comum de Investigação da Comissão Europeia. Estes contrastes demonstram como a seleção disciplinada de variáveis, a atualização anual e os inputs transparentes da Mordor Intelligence proporcionam aos decisores uma linha de base equilibrada em que podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Bombas de Calor na Grécia em 2026 e qual o seu tamanho esperado até 2031?

O mercado está estimado em USD 128,59 milhões em 2026 e tem projeção de atingir USD 164,62 milhões até 2031.

Que CAGR tem projeção de registar o mercado de Bombas de Calor na Grécia entre 2026-2031?

O mercado tem previsão de crescer a 5,06% anualmente durante o período 2026-2031.

Qual o tipo de fonte que atualmente domina as vendas na Grécia?

Os sistemas de fonte de ar lideraram com 58,86% de participação de mercado em 2025, favorecidos pelo seu menor custo inicial e adequação climática.

Como é que os subsídios governamentais reduzem os custos de propriedade para as famílias?

O Exoikonomo cobre até 85% das despesas de retrofit elegíveis, enquanto uma subvenção de substituição separada reembolsa 50-60% das substituições padrão, reduzindo significativamente os períodos de retorno.

Por que razão a disponibilidade de instaladores é considerada um estrangulamento?

A Grécia tem apenas 10.600 técnicos certificados em F-Gas, o que é insuficiente para satisfazer a crescente procura de instalações, especialmente com os novos requisitos de formação em segurança para R290.

Que oportunidades existem para as bombas de calor no setor do turismo?

As remodelações de hotéis e os novos resorts estão a instalar sistemas de 50-200 kW para cumprir as certificações de sustentabilidade e reduzir as faturas de energia, impulsionando o CAGR comercial para 5,24% até 2031.

Página atualizada pela última vez em: