Tamanho e Participação do Mercado de Arroz Fortificado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

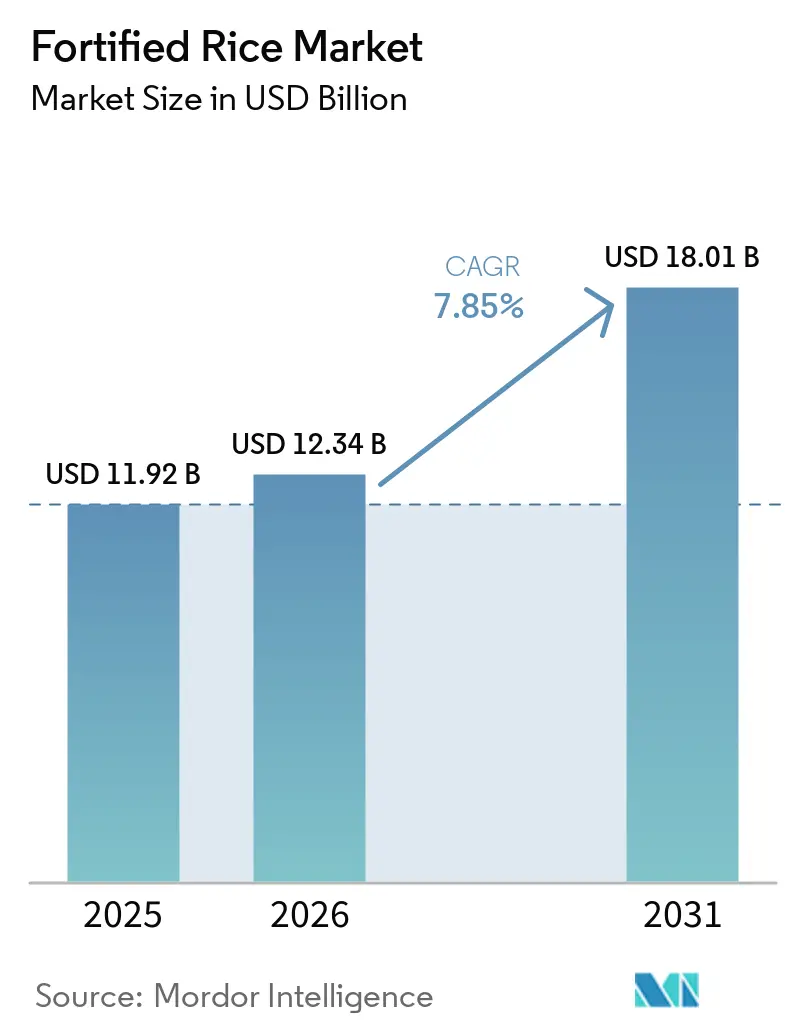

| Tamanho do Mercado (2026) | 12.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.85% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Arroz Fortificado por Mordor Intelligence

Espera-se que o tamanho do mercado de arroz fortificado aumente de USD 11,92 bilhões em 2025 para USD 12,34 bilhões em 2026 e atinja USD 18,01 bilhões até 2031, crescendo a um CAGR de 7,85% ao longo de 2026-2031. Em regiões como Ásia-Pacífico, América Latina e África Ocidental, os mandatos governamentais estão impulsionando o crescimento em volume. Simultaneamente, a demanda proveniente de esforços humanitários e programas de alimentação escolar proporciona uma demanda institucional estável, amortecendo o mercado contra as flutuações do varejo. Os avanços tecnológicos em extrusão e microencapsulação estão garantindo a retenção de vitaminas durante o cozimento, aumentando a confiança do consumidor em mercados acostumados a lavar o arroz. Embora ainda seja um nicho, as ofertas de arroz orgânico e biofortificado estão ganhando força, graças às plataformas de comércio eletrônico e às redes de supermercados premium, especialmente entre os consumidores urbanos que priorizam a transparência dos ingredientes. Em conjunto, essas dinâmicas estão impulsionando o crescimento do mercado de arroz fortificado, mesmo em regiões tradicionalmente sensíveis ao preço.

Principais Conclusões do Relatório

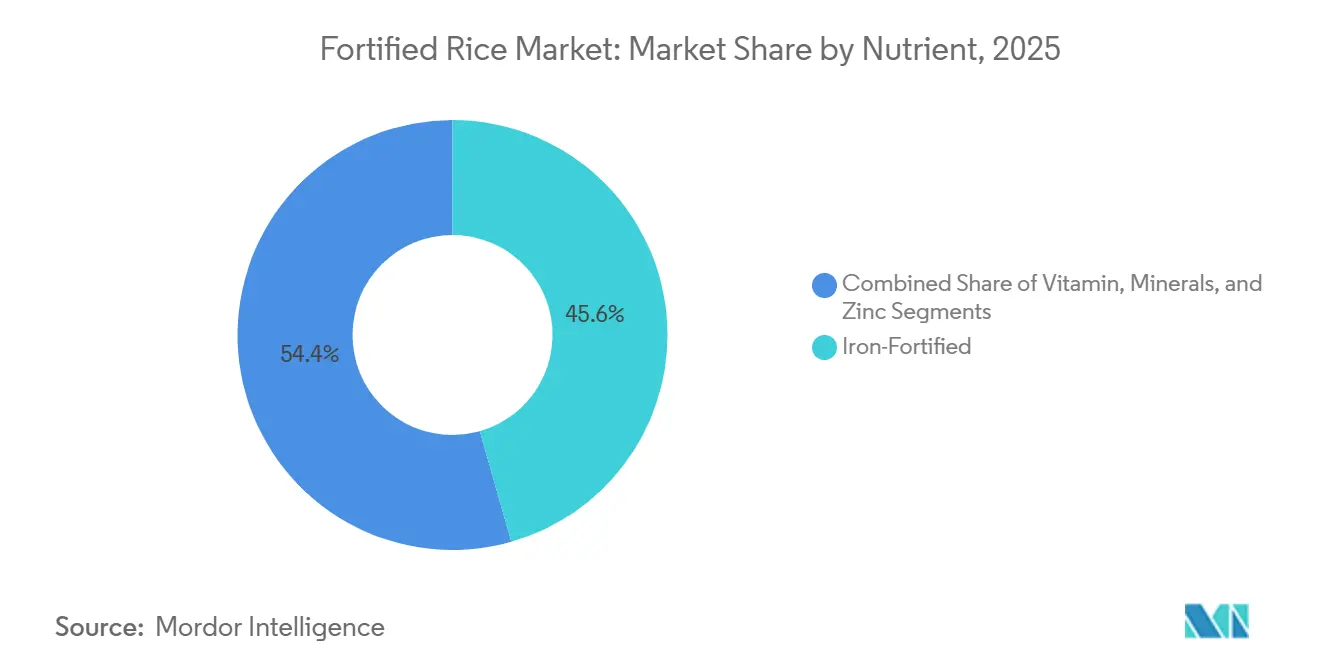

- Por nutriente, o arroz fortificado com ferro liderou com 45,59% da participação do mercado de arroz fortificado em 2025, enquanto as variantes fortificadas com vitaminas devem registrar o CAGR mais rápido de 8,08% até 2031.

- Por categoria, os produtos convencionais detinham 93,69% do mercado de arroz fortificado em 2025; o arroz fortificado orgânico avançará a um CAGR líder de mercado de 9,17% até 2031.

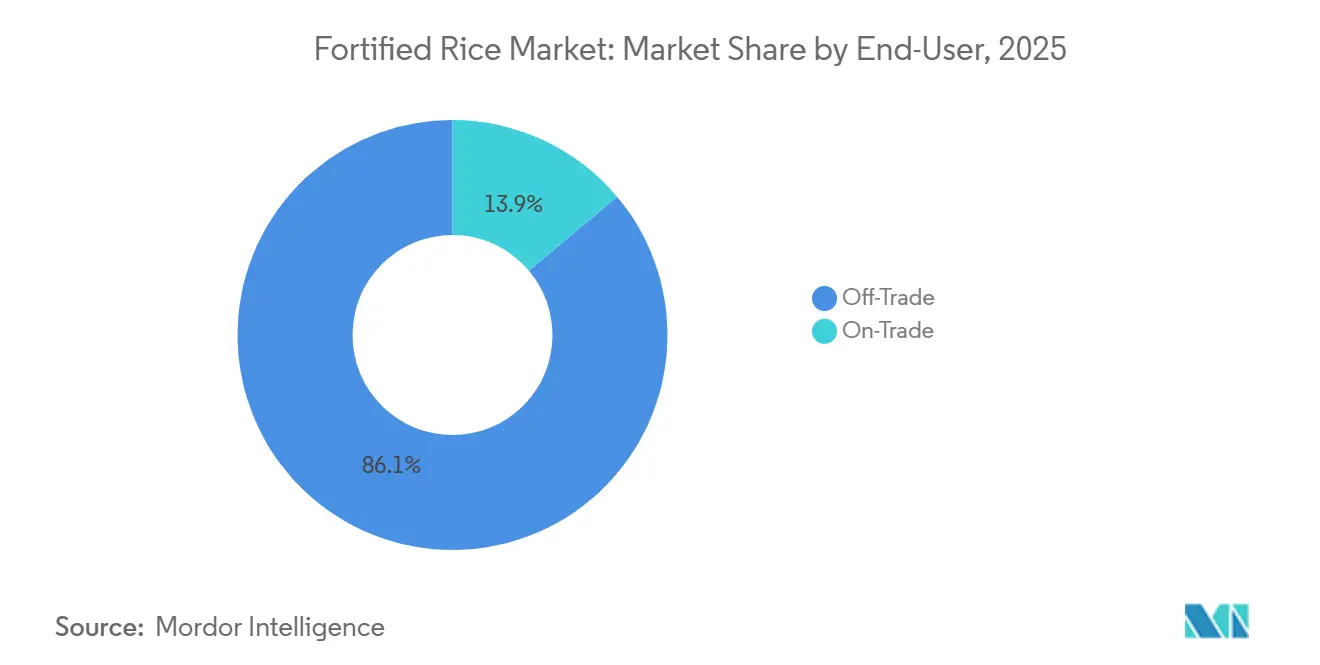

- Por usuário final, o varejo off-trade capturou 86,12% das vendas em 2025, enquanto os canais institucionais on-trade devem se expandir a um CAGR de 8,91% até 2031.

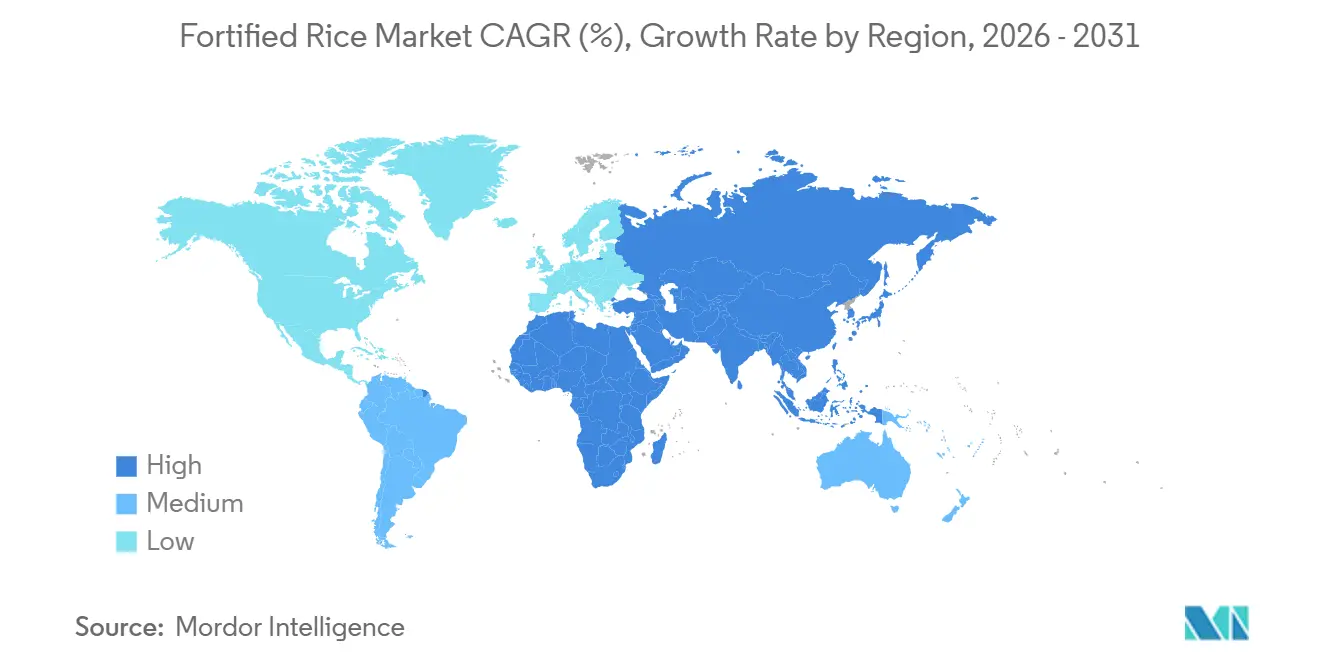

- Por geografia, a Ásia-Pacífico comandou 58,40% da receita em 2025, e o segmento do Oriente Médio e África deve registrar o CAGR mais alto de 8,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Arroz Fortificado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação tecnológica em métodos de extrusão e fortificação | +1.2% | Global, com adoção antecipada na Ásia-Pacífico (Índia, Bangladesh, Filipinas) e América Latina (Colômbia, Costa Rica) | Médio prazo (2-4 anos) |

| Crescente conscientização global sobre deficiências nutricionais | +1.5% | Global, concentrado no Sul da Ásia, África Subsaariana e América Latina, onde a prevalência de anemia supera 30% em mulheres e crianças | Longo prazo (≥ 4 anos) |

| Avanços em tecnologias de extrusão a quente/frio e microencapsulação | +0.9% | Ásia-Pacífico e Oriente Médio e África, com expansão para a América Latina | Médio prazo (2-4 anos) |

| Crescimento de parcerias público-privadas e colaborações | +1.1% | Ásia-Pacífico (Índia, Bangladesh, Indonésia, Nepal, Laos, Camboja), África Subsaariana (Nigéria, Gana, Senegal, Quênia), América Latina (Guatemala) | Curto prazo (≤ 2 anos) |

| Rastreabilidade por Blockchain/QR aumenta a confiança nas aquisições institucionais | +0.6% | Europa (Portugal TRACE-RICE), Ásia-Pacífico (piloto de cacau nas Filipinas transferível para o arroz), América do Norte (compradores institucionais dos EUA) | Longo prazo (≥ 4 anos) |

| Demanda humanitária impulsionada pelo clima por alimentos básicos fortificados de longa durabilidade | +0.8% | Global, com necessidade aguda em regiões vulneráveis ao clima: África Subsaariana, Sul da Ásia, América Central | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação Tecnológica em Métodos de Extrusão e Fortificação

No âmbito da fortificação do arroz, a extrusão a quente e a frio representam duas abordagens distintas, cada uma adaptada a desafios específicos da cadeia de suprimentos. A extrusão a quente utiliza calor, pressão e cisalhamento para transformar farinha de arroz quebrado, enriquecida com premixes de micronutrientes, em grãos resistentes. Esses grãos suportam múltiplas lavagens e mantêm de 60% a 80% dos níveis de nutrientes essenciais como ferro, zinco, ácido fólico e vitaminas do complexo B, mesmo após o cozimento[1]Fonte: Programa Mundial de Alimentos, "Relatório de Aquisição de Alimentos Básicos Fortificados 2026," wfp.org. Por outro lado, a extrusão a frio evita a degradação térmica de vitaminas sensíveis. Misturando fortificantes com aglutinantes à temperatura ambiente, produz grãos. No entanto, esses grãos são menos mecanicamente robustos e tendem a se desintegrar mais durante o cozimento. Essa limitação representa desafios em mercados onde os consumidores geralmente lavam o arroz várias vezes antes de cozinhar. Um estudo de 2025 em Bangladesh destacou a preferência, com 88% dos consumidores favorecendo o arroz extrudado a quente em relação a 71% para sua contraparte a frio, principalmente devido à sua textura e cor mais próximas do arroz não fortificado. A tecnologia de extrusão a quente da DSM-Firmenich deixou sua marca, operando em oito países com fortificação obrigatória. Notavelmente, seis estados dos EUA e a Costa Rica registraram uma queda nas taxas de defeitos do tubo neural desde a introdução em 2001 do arroz fortificado. Este arroz, enriquecido com vitaminas B1, B3, B12, E, ácido fólico, selênio e zinco, demonstra o potencial de tais esforços de fortificação. Para aumentar ainda mais a estabilidade, são empregadas técnicas de microencapsulação como secagem por atomização e sistemas de bico de 3 fluidos. Esses métodos revestem partículas individuais de micronutrientes com cascas lipídicas ou de polissacarídeos, reduzindo a oxidação e os sabores indesejados no arroz fortificado com ferro. No entanto, os altos custos de capital dos equipamentos de secagem por atomização representam um desafio, especialmente para pequenos e médios moinhos em regiões como a Indonésia e a África Subsaariana.

Crescente Conscientização Global sobre Deficiências Nutricionais

Na Indonésia, a anemia afeta 32% dos adolescentes, 39% das crianças menores de cinco anos e quase 50% das mulheres grávidas. Enquanto isso, a Pesquisa Demográfica e de Saúde da Nigéria destaca uma prevalência de nanismo de quase 40% entre suas crianças[2]Fonte: PATH & GAIN, "Kit de Ferramentas de Controle de Qualidade para Arroz Fortificado 2025," gainhealth.org. Uma revisão sistemática da Cochrane, analisando 17 ensaios clínicos randomizados controlados, constatou que o arroz fortificado pode reduzir as taxas de deficiência de ferro em 35% em países de baixa e média renda. Essa constatação está alinhada com a recomendação da Organização Mundial da Saúde de 2018 para fortalecer alimentos básicos, especialmente o arroz, com ferro, zinco, ácido fólico e vitamina A. No Peru, o arroz é um alimento básico, com o Ministério da Saúde registrando um consumo médio nacional de 140 gramas por pessoa por dia, e 36 gramas diárias para crianças de 12 a 36 meses. Isso torna o arroz não apenas o alimento mais consumido, mas também um candidato prioritário para a fortificação sob a Lei nº 31.348, de acordo com o Ministerio de Salud, Perú. No entanto, as mudanças climáticas representam desafios: concentrações elevadas de CO₂ atmosférico podem reduzir o teor de vitaminas do complexo B do arroz em 17% a 30%. Isso ressalta a importância da fortificação como estratégia para contrariar o declínio das produções agronômicas e da densidade nutricional. O Programa Mundial de Alimentos estabeleceu a meta de adquirir de 60% a 80% de seus alimentos básicos como fortificados até 2025. Essa ambição já está influenciando as aquisições institucionais em Bangladesh, onde o arroz fortificado beneficia mais de 13 milhões de pessoas, e no Camboja, onde uma colaboração com o Japão e o PMA deve fornecer arroz fortificado a trabalhadores de fábricas até março de 2026.

Avanços em Tecnologias de Extrusão a Quente/Frio e Microencapsulação

O pirofosfato férrico e o etilenodiaminotetraacetato de ferro sódico (NaFeEDTA) lideram os premixes de fortificação com ferro. Eles reduzem efetivamente as alterações de cor e os sabores metálicos indesejados. No entanto, o NaFeEDTA se destaca: suas propriedades quelantes aumentam a biodisponibilidade do ferro em 2 a 3 vezes em comparação com o pirofosfato férrico, especialmente em matrizes de arroz ricas em fitatos. Um estudo de 2024 em Gana revelou que mulheres em idade reprodutiva apresentaram um aumento de 18% na ferritina sérica ao longo de 6 meses com arroz fortificado com NaFeEDTA. Em contraste, aquelas que consumiram formulações de pirofosfato férrico experimentaram apenas um aumento de 9%. Isso destaca o delicado equilíbrio entre custo e eficácia. A microencapsulação oferece uma solução para esse dilema. Ao encapsular compostos de ferro reativos em matrizes protetoras, permite o uso de sulfato ferroso mais acessível sem as desvantagens de rancidez ou descoloração. Um estudo de 2025 apresentou um método em que um bico de 3 fluidos secou por atomização o sulfato ferroso em cascas de maltodextrina-goma arábica. Essa técnica alcançou uma impressionante retenção de 85% após um ano a 30°C e 75% de umidade, potencialmente contrariando a justificativa da Índia para a descontinuação em fevereiro de 2026. A extrusão a frio evita o estresse térmico, protegendo as vitaminas A e tiamina da degradação a temperaturas acima de 80°C. No entanto, a dependência desse método de aglutinantes como a carboximetilcelulose eleva os custos de produção em USD 10 a USD 15 por tonelada métrica em comparação com a extrusão a quente, representando desafios em mercados sensíveis ao preço. Em 2024, a PATH e a Aliança Global para Melhoria da Nutrição lançaram um kit de ferramentas de controle de qualidade. Este kit delineia faixas aceitáveis para dureza dos grãos de fortificante, tempo de dissolução e uniformidade de micronutrientes. Esses parâmetros capacitam os moinhos a evitar aglomeração e odores indesejados, fortalecendo a aceitação do consumidor.

Crescimento de Parcerias Público-Privadas e Colaborações

O acordo da Índia em agosto de 2025 com o Programa Mundial de Alimentos (PMA) para fornecer 200.000 toneladas métricas de arroz fortificado para a Ásia e a África marcou o maior compromisso governo-multilateral. No entanto, sua suspensão em fevereiro de 2026 devido a preocupações com prazo de validade e qualidade destaca os riscos de uma expansão rápida sem controles de qualidade robustos. Em março de 2025, o Laos lançou uma parceria Índia-ONU de USD 1 milhão para integrar o arroz fortificado na alimentação escolar, enquanto a iniciativa Japão-PMA do Camboja em março de 2026 alocou USD 1,5 milhão para arroz fortificado para trabalhadores de fábricas, demonstrando cooperação Sul-Sul. A parceria do Senegal em outubro de 2024 com o PMA e a DSM-Firmenich introduziu o arroz fortificado na alimentação escolar, e o piloto de Gana de 2024-2026 com o PMA e o Escritório de Relações Exteriores, da Commonwealth e de Desenvolvimento do Reino Unido treinou moleiros para produzir arroz fortificado localmente. O projeto NutriHarvest da Cargill em setembro de 2024, no valor de USD 3 milhões, com a HarvestPlus, visou 119.000 agricultores na Índia, Quênia, Tanzânia e Guatemala, com foco em culturas biofortificadas e capacitação em avicultura para reduzir os riscos de dependência de uma única commodity. O Regulamento nº 9/2025 da Agência Nacional de Alimentos da Indonésia estabeleceu uma meta para 2029 de 100% de arroz de assistência alimentar fortificado, mas a TechnoServe e a Nutrition International relatam que os moinhos carecem de incentivos financeiros sem subsídios ou mandatos de aquisição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações sensoriais e de perda durante o cozimento | -0.7% | Ásia-Pacífico (Índia, Bangladesh, Filipinas), África Subsaariana (Nigéria, Gana), América Latina (Colômbia) | Curto prazo (≤ 2 anos) |

| Resistência ao repasse de custos em regiões sensíveis ao preço | -0.9% | Sul da Ásia (Índia, Bangladesh, Indonésia), África Subsaariana, América Latina | Médio prazo (2-4 anos) |

| Pressão de ativistas contra aditivos sintéticos de premix | -0.4% | Europa, América do Norte, América Latina (isenção orgânica da Colômbia), mercados urbanos selecionados na Ásia | Longo prazo (≥ 4 anos) |

| Opacidade da cadeia de suprimentos para verificação da qualidade de micronutrientes | -0.3% | África Subsaariana, Sul da Ásia, América Latina (setores de moinhos fragmentados) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Sensoriais e de Perda durante o Cozimento

A decisão da Índia em fevereiro de 2026 de interromper a distribuição de arroz fortificado pelo Sistema de Distribuição Pública, pelos Serviços Integrados de Desenvolvimento da Criança e pelos programas PM POSHAN foi motivada por problemas de prazo de validade e reclamações dos consumidores sobre cor, textura e odor. Essa mudança de política afeta a maior nação consumidora de arroz do mundo e ressalta os riscos de falhas no controle de qualidade. Estudos de aceitação do consumidor em Bangladesh, Camboja, Índia e Filipinas mostram taxas de aceitação de 71% a 94%, mas registram desvios sensoriais, especialmente quando os grãos de fortificante excedem 2% ou os compostos férricos oxidam durante o armazenamento. As perdas de vitamina A de 10%-20% durante a lavagem e de 20%-30% durante o cozimento, juntamente com as perdas de ácido fólico de 20%-40%, exigem uma sobrefortificação de 30%-50%, aumentando os custos e os riscos de exceder os limites toleráveis em populações que consomem múltiplos alimentos básicos fortificados. Um estudo cambojano de 2024 constatou que os grãos armazenados a 30°C e 75% de umidade retinham apenas 65% da vitamina A após 12 meses, em comparação com 90% para ferro e zinco, destacando a necessidade de armazenamento com controle climático em mercados tropicais. O kit de ferramentas da PATH e da GAIN especifica tempos de dissolução de 15 a 25 minutos para grãos extrudados e valores de dureza dentro de 10% do arroz não fortificado para evitar aglomeração e pegajosidade, mas a maioria dos moinhos indonésios carece de capacidade laboratorial para esses testes.

Resistência ao Repasse de Custos em Regiões Sensíveis ao Preço

Na Colômbia, os custos de produção aumentam devido à extrusão a quente e a um aumento adicional nos custos de revestimento. Esses prêmios levam a aumentos nos preços no varejo na Colômbia e abaixo de 1% no Camboja. No entanto, mesmo esses pequenos aumentos de custo podem reduzir a demanda em regiões onde o arroz representa de 50% a 70% dos gastos domésticos com alimentação. Na Indonésia, os grãos de arroz fortificado com preço de IDR 500 a IDR 1.000 por quilograma apresentam um prêmio de 5% a 10% em relação às suas contrapartes não fortificadas. Essa margem representa um desafio para os pequenos moinhos, que só conseguem superá-la com subsídios ou contratos garantidos de instituições. Embora o Decreto 380 da Colômbia registre um aumento de 0,3% a 2,5% nos custos dos produtores, ele carece de um cronograma de aplicação definido ou de mecanismos de apoio. Essa lacuna é crítica, dado que o setor alimentício da Colômbia é um mosaico de milhares de pequenos e médios produtores, aumentando as chances de não conformidade ou de migração para o mercado informal. No Camboja, estudos sobre o comportamento do consumidor revelaram que 78% dos participantes estavam dispostos a pagar um prêmio pelo arroz fortificado. No entanto, quando confrontados com opções não fortificadas mais baratas, as compras reais não se alinharam com essas preferências. Essa discrepância pode ser superada pela fortificação obrigatória, algo que os programas voluntários têm dificuldade em alcançar. Em Gana, Nigéria e Indonésia, os pequenos moinhos apontam despesas de capital que variam de USD 50.000 a USD 150.000 para equipamentos e instalações essenciais como seu principal obstáculo de entrada. Iniciativas como o programa de treinamento de moleiros PMA-FCDO de Gana, por meio de parcerias público-privadas, buscam mitigar esse desafio oferecendo suporte técnico e recursos compartilhados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nutriente: A Dominância do Ferro Impulsiona a Liderança de Mercado

Em 2025, os produtos fortificados com ferro comandaram uma participação dominante de 45,59% do mercado de arroz fortificado, coincidindo com as taxas globais de anemia de 30,7% em mulheres e 39,8% em crianças pequenas. Essa posição dominante é reforçada por compras em grande volume da Índia, das Filipinas e de agências humanitárias, todas as quais enfatizam a importância da restauração da hemoglobina. À medida que mais nações de baixa e média renda começam a incorporar o ferro em suas ofertas alimentares essenciais, o mercado de arroz fortificado com ferro está pronto para se expandir. Os formuladores de políticas são ainda mais tranquilizados pelos resultados de meta-análises que mostram um aumento de 0,53 g/dl nos níveis de hemoglobina entre os consumidores. Além disso, há um interesse crescente em misturas minerais complementares, particularmente zinco, em regiões onde os níveis de zinco no solo e na dieta são deficientes, sugerindo uma oportunidade lucrativa de cofortificação.

O arroz fortificado com vitaminas, especialmente combinações de vitamina A e folato, está registrando o crescimento mais rápido, com um CAGR projetado de 8,08% até 2031. A maior conscientização pública sobre os perigos da deficiência de vitamina A, que afeta 250 milhões de crianças em idade pré-escolar, catalisou sua inclusão em vários programas[3]Organização Mundial da Saúde, "Portal de Micronutrientes," platform.who.int. Os avanços na tecnologia de encapsulação agora permitem a retenção da vitamina D lipossolúvel, ampliando o papel do arroz como veículo para uma gama mais ampla de micronutrientes. A confiança corporativa nessa tendência é evidente com o lançamento de marcas como o Tata Tea Gold Vita Care, enfatizando ofertas fortificadas em diversas categorias. Além disso, movimentos regulatórios na Nigéria e no Egito sugerem mandatos iminentes para a fortificação com múltiplos nutrientes, ampliando o mercado potencial para o arroz fortificado.

Por Categoria: A Supremacia Convencional Enfrenta a Disrupção Orgânica

Em 2025, os formatos convencionais dominaram o mercado de arroz fortificado, capturando uma participação substancial de 93,69%. Essa posição dominante é amplamente atribuída ao alinhamento da produção em massa de baixo custo com os objetivos de nutrição pública. Aproveitando as vantagens de moinhos de grande escala equipados com mistura de grãos, o segmento convencional atende eficientemente a 400 milhões de beneficiários do Sistema de Distribuição Pública da Índia. As agências humanitárias favorecem esses grãos convencionais, pois não apenas atendem aos rigorosos perfis nutricionais estabelecidos pelo Departamento de Agricultura dos EUA, mas também permanecem com preços competitivos.

Por outro lado, o arroz fortificado orgânico deve experimentar um robusto CAGR de 9,17%. Esse crescimento é impulsionado por uma tendência de premiumização na América do Norte e na Europa, onde os consumidores estão cada vez mais dispostos a pagar um prêmio por produtos sem produtos químicos. No entanto, os certificadores impõem um desafio: eles exigem o uso de fontes naturais para vitaminas e minerais, complicando o processo de formulação. Enquanto isso, a biofortificação, uma abordagem genética inovadora que aumenta os níveis intrínsecos de ferro e zinco, oferece uma solução compatível com os padrões orgânicos, com a HarvestPlus liderando o movimento. Além disso, embora as plataformas emergentes de comércio eletrônico ofereçam às marcas de nicho uma posição entre os consumidores urbanos preocupados com a saúde, seu volume geral permanece modesto no cenário mais amplo do arroz fortificado.

Por Usuário Final: Os Canais Off-Trade Aproveitam a Escala de Distribuição

Em 2025, os pontos de venda off-trade, de supermercados a lojas de subsídio, impulsionaram 86,12% do faturamento. Esse aumento foi alimentado pelas aquisições estatais e pelas exposições educativas do varejo moderno. Essas exposições, com materiais de ponto de venda que destacam os benefícios dos micronutrientes, desempenham um papel fundamental no incentivo às compras repetidas. O volume em grande quantidade é amplamente influenciado por licitações governamentais. Por exemplo, a Índia garantiu dezenas de milhões de toneladas para suas redes de seguridade social, consolidando contratos de longo prazo com fornecedores no processo. Enquanto isso, as plataformas de compras digitais na China e na Indonésia estão ampliando a penetração de mercado ao exibir painéis claros de nutrientes online, adicionando volumes incrementais ao mercado de arroz fortificado.

O uso on-trade deve crescer a um CAGR de 8,91%, impulsionado por escolas, hospitais e cantinas corporativas que formalizam diretrizes nutricionais. Destacando essa tendência, o programa de alimentação escolar do Peru, atendendo a 2,4 milhões de alunos, ressalta o impulso institucional. Da mesma forma, a iniciativa BARMM nas Filipinas, que fornece arroz com ferro fortificado para 69 escolas, enfatiza o apoio político aos programas de alimentação regional. Além das instituições educacionais, as unidades de saúde estão incorporando o arroz fortificado em dietas terapêuticas para anemia. Além disso, impulsionadas pelos princípios de ESG, as corporações estão introduzindo pratos fortificados em refeitórios de funcionários, expandindo o alcance do mercado de arroz fortificado.

Análise Geográfica

A Ásia-Pacífico continuou a dominar com uma participação de 58,40% do mercado de arroz fortificado em 2025, refletindo a profunda dependência cultural do arroz e a ação governamental em múltiplas camadas. A rede de 21.000 moinhos com capacidade de fortificação da Índia cria uma capacidade anual de grãos de 111 LMT, muito acima da absorção atual, garantindo escalabilidade para marcas próprias. O programa VGD de Bangladesh, cobrindo mais de 13 milhões de beneficiários, verificou quedas de anemia de 4,8% e reduções de zinco de 6% após a implantação do arroz fortificado. A Lei da República 8976 das Filipinas exige a fortificação com ferro, mas a mistura atual está próxima de 5% do fornecimento nacional, implicando um potencial significativo de crescimento à medida que as doações de maquinário do Japão entram em operação. A cooperação regional no âmbito da ASEAN acelera a harmonização de rotulagem, facilitando os fluxos comerciais do mercado de arroz fortificado.

O Oriente Médio e a África exibem a perspectiva de CAGR mais rápida de 8,92%, à medida que a fortificação passa de alimentos básicos centrados no trigo para os que incluem o arroz. A retomada em 2025 do Egito da fortificação da farinha em 13 governadorias sinaliza um renovado compromisso com a política de micronutrientes. A decisão da Nigéria de listar oficialmente o arroz como um alimento passível de fortificação adiciona uma base de consumidores considerável de mais de 200 milhões de pessoas. O programa de ácido fólico de Omã reduziu os defeitos do tubo neural em 80%, oferecendo um modelo para mandatos mais amplos de micronutrientes. Os parceiros humanitários identificam 12 países africanos adicionais onde o arroz fortificado poderia melhorar a nutrição de 146 milhões de residentes.

A América do Norte, a Europa e a América do Sul permanecem maduras, mas as oportunidades persistem em linhas orgânicas premium e de múltiplos nutrientes. A convergência regulatória nas especificações de fortificação simplifica as remessas transfronteiriças, enquanto a demanda institucional impulsionada por responsabilidade social corporativa, como menus de bem-estar corporativo, adiciona tonelagem incremental. O comércio eletrônico desempenha um papel crescente nessas áreas de alta renda, permitindo que pequenas marcas comercializem misturas de arroz funcional com painéis transparentes de micronutrientes, apoiando a diversificação do mercado de arroz fortificado.

Cenário Competitivo

A intensidade competitiva está em um nível moderado, indicando que os principais players detêm uma participação de mercado significativa, embora não dominante. O mercado de arroz fortificado é marcado por inovação estratégica e iniciativas de sustentabilidade entre os principais players. O Olam Group lidera com forte ênfase na rastreabilidade da cadeia de valor, no processamento escalável de arroz e em soluções de arroz fortificado regionalmente adaptadas para compradores de saúde pública e institucionais, aproveitando a digitalização e as parcerias para melhorar a qualidade e a disponibilidade. A Oliria Foods & Beverages foca em tecnologias de fortificação que abordam as deficiências nutricionais locais, enfatizando nutrição acessível e variantes de arroz ricas em micronutrientes.

A acreditação de qualidade representa uma barreira significativa à entrada. O registro de fornecedores da GAIN destaca apenas 44 fabricantes de premix conformes globalmente, conferindo uma vantagem de confiança aos players estabelecidos. Os líderes se diferenciam ainda mais por meio de robustos portfólios de propriedade intelectual, particularmente em encapsulação de nutrientes e testes espectroscópicos em linha. Embora os novos entrantes explorem nichos orgânicos e biofortificados, eles enfrentam desafios de fornecimento e certificação, dificultando sua escalabilidade.

Os players do mercado estão cada vez mais buscando a integração vertical, interligando a produção de premix, equipamentos e distribuição. Essa estratégia não apenas amplifica sua captura de valor, mas também garante o alinhamento com os padrões nacionais em evolução. Dada a promissora perspectiva de CAGR da região, a expansão geográfica para o Oriente Médio e África encabeça a agenda. Simultaneamente, há um impulso para diversificar as linhas de produtos, especialmente em misturas de múltiplos nutrientes, alinhando-se com os mandatos de alimentação institucional. À medida que as considerações de ESG ganham força, as empresas estão destacando sua tonelagem de arroz fortificado nas divulgações do pilar "S". Isso não apenas ressalta suas conquistas de conformidade, mas também cria narrativas convincentes para investidores, fortalecendo as avaliações premium no setor de arroz fortificado.

Líderes do Setor de Arroz Fortificado

Olam Group

Oliria Foods & Beverages Limited

McCormick & Company, Incorporated

Ebro Foods, S.A.

Goya Foods, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Cargill anunciou um investimento superior a RMB 45 milhões (aproximadamente USD 6,2 milhões) para expandir sua planta em Pequim, no Distrito de Changping, com duas linhas de produção independentes para bebidas em pó aromatizadas e revestimentos congelados aromatizados, além de um armazém de grande altura, incorporando robótica avançada guiada por visão e sistemas de rastreabilidade de ponta a ponta, desde as matérias-primas até os produtos acabados, com operações previstas para começar no primeiro semestre de 2027.

- Abril de 2025: A Shyamatara Rice Mills, um player proeminente no setor de beneficiamento de arroz de Bengala Ocidental, apresentou sua mais nova oferta: o Bengal Crown Fortified Rice. Este arroz premium, enriquecido com micronutrientes vitais, busca combater a desnutrição e melhorar a saúde pública na região.

- Março de 2025: O Laos lançou uma parceria Índia-ONU de USD 1 milhão para integrar o arroz fortificado nos programas de alimentação escolar, demonstrando modelos de cooperação Sul-Sul que contornam as estruturas tradicionais de doador-receptor e aproveitam a capacidade de produção da Índia para programas regionais de nutrição.

Escopo do Relatório Global do Mercado de Arroz Fortificado

O arroz fortificado é o arroz comum que foi deliberadamente enriquecido com vitaminas e minerais essenciais, principalmente ferro, ácido fólico e vitamina B12, para melhorar sua qualidade nutricional e combater a "fome oculta". O mercado global de arroz fortificado é segmentado por nutriente, categoria, usuário final e geografia. Por nutriente, o mercado é segmentado em ferro, vitaminas, minerais e zinco. Por categoria, o mercado é segmentado em convencional e orgânico. Por usuário final, o mercado é segmentado em on-trade e off-trade. O mercado off-trade é ainda subdividido em supermercados/hipermercados, lojas de conveniência/mercearias, lojas especializadas/gourmet, varejo online/comércio eletrônico e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ferro |

| Vitaminas |

| Minerais |

| Zinco |

| Convencional |

| Orgânico |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas Especializadas/Gourmet | |

| Varejo Online/Comércio Eletrônico | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Nutriente | Ferro | |

| Vitaminas | ||

| Minerais | ||

| Zinco | ||

| Categoria | Convencional | |

| Orgânico | ||

| Usuário Final | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas/Gourmet | ||

| Varejo Online/Comércio Eletrônico | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de arroz fortificado em 2026?

O tamanho do mercado de arroz fortificado é de USD 12,34 bilhões em 2026 e está a caminho de atingir USD 18,01 bilhões até 2031.

Qual segmento de nutriente cresce mais rapidamente?

O arroz fortificado com vitaminas deve registrar o CAGR mais rápido de 8,08% até 2031, beneficiando-se de misturas de múltiplos micronutrientes que abordam mais do que a anemia.

Qual região oferece o maior potencial de crescimento até 2031?

O segmento do Oriente Médio e África apresenta o CAGR mais acentuado de 8,92%, apoiado pela política de fortificação obrigatória da Nigéria e pela expansão da capacidade dos moinhos.

Por que a distribuição de arroz fortificado foi suspensa na Índia em 2026?

A Índia suspendeu a distribuição pública após os consumidores relatarem problemas de cor e odor, destacando a necessidade de um controle de qualidade mais rigoroso e de uma melhor gestão do prazo de validade.

Página atualizada pela última vez em: