Tamanho e Participação do Mercado de Alimentos Fortificados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

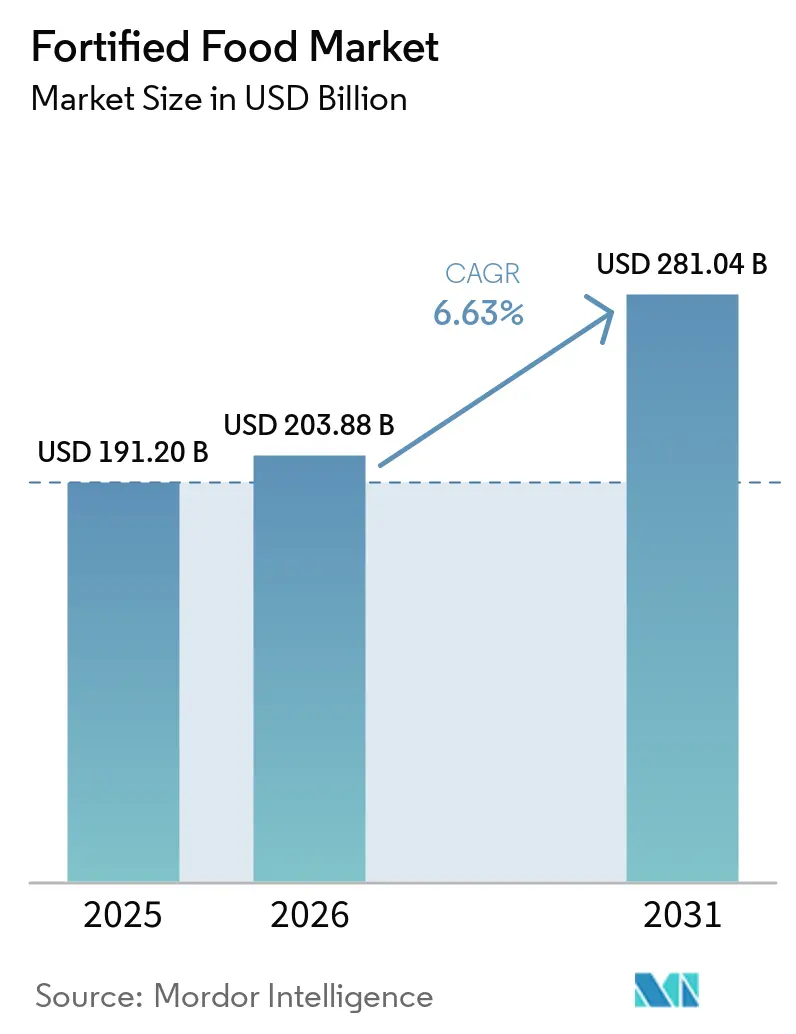

| Tamanho do Mercado (2026) | 203.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 281.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.63% CAGR |

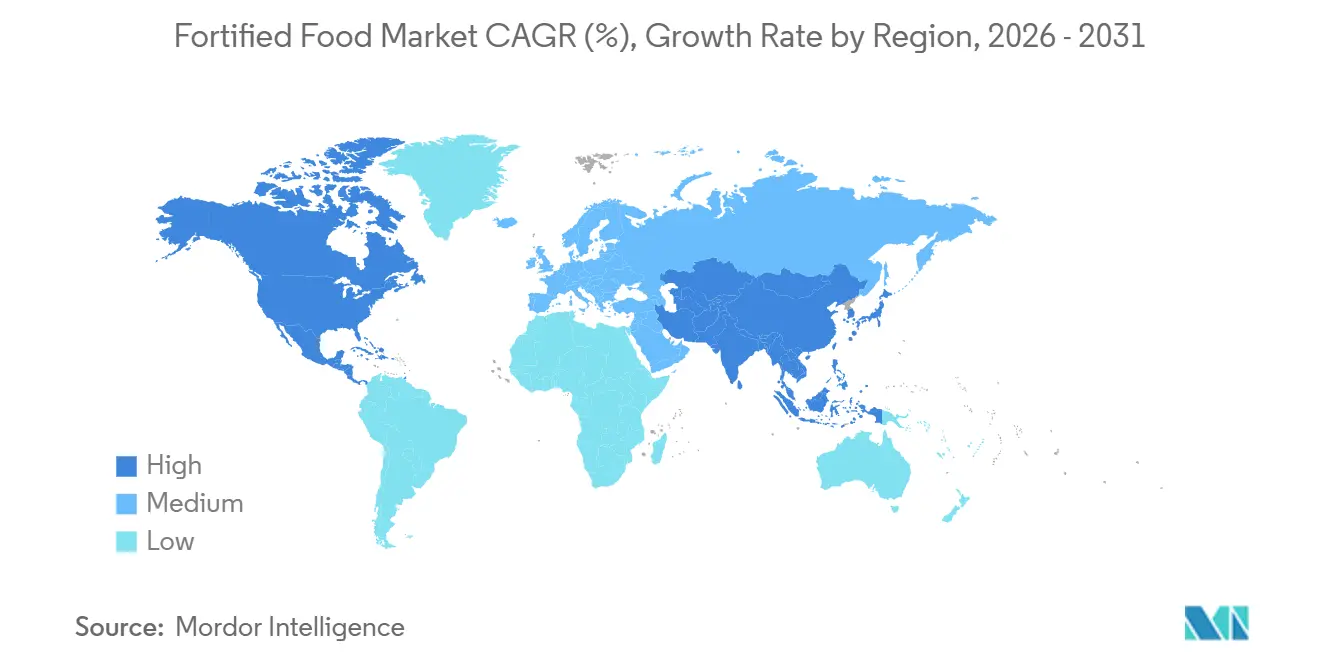

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

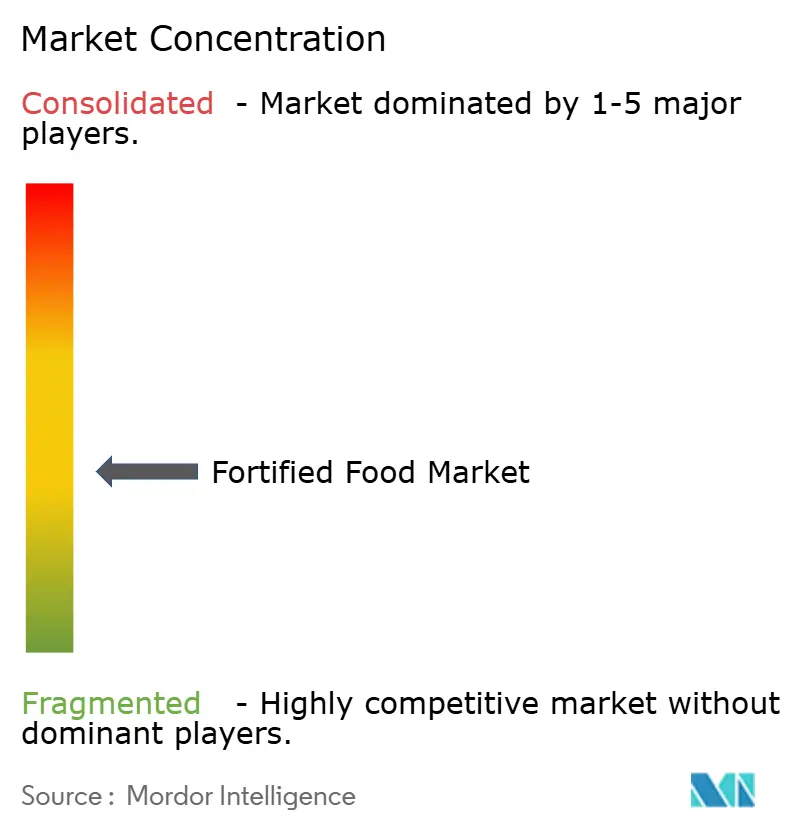

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Fortificados por Mordor Intelligence

O mercado de alimentos fortificados expandiu de USD 191,2 bilhões em 2025 para USD 203,88 bilhões em 2026 e tem previsão de atingir USD 281,04 bilhões até 2031, avançando a um CAGR de 6,63% no período de 2026 a 2031. Os governos estão agora tornando obrigatória a biofortificação, especialmente em alimentos básicos como farinha de trigo, arroz e óleos comestíveis, marcando uma transição do enriquecimento voluntário. Essa mudança é impulsionada pela maior conscientização pública sobre deficiências ocultas de micronutrientes, uma tendência de premiumização em lanches e bebidas funcionais e avanços tecnológicos que reduzem os custos de perda de nutrientes durante o processamento. As iniciativas de biofortificação estão sendo cada vez mais integradas às políticas nacionais de nutrição, enfatizando sua importância no combate à desnutrição. Além disso, parcerias entre os setores público e privado estão fomentando a inovação e ampliando o alcance dos produtos fortificados. Na região Ásia-Pacífico, programas de aquisição em larga escala na Índia e na Indonésia estão convertendo subsídios em alimentos básicos fortificados, posicionando a região para superar a América do Norte. Enquanto isso, as multinacionais estão se consolidando por meio da aquisição de marcas diretas ao consumidor, e as cooperativas regionais estão empregando estratégias de fortificação localizadas para capturar uma parcela maior do mercado de alimentos fortificados.

Principais Conclusões do Relatório

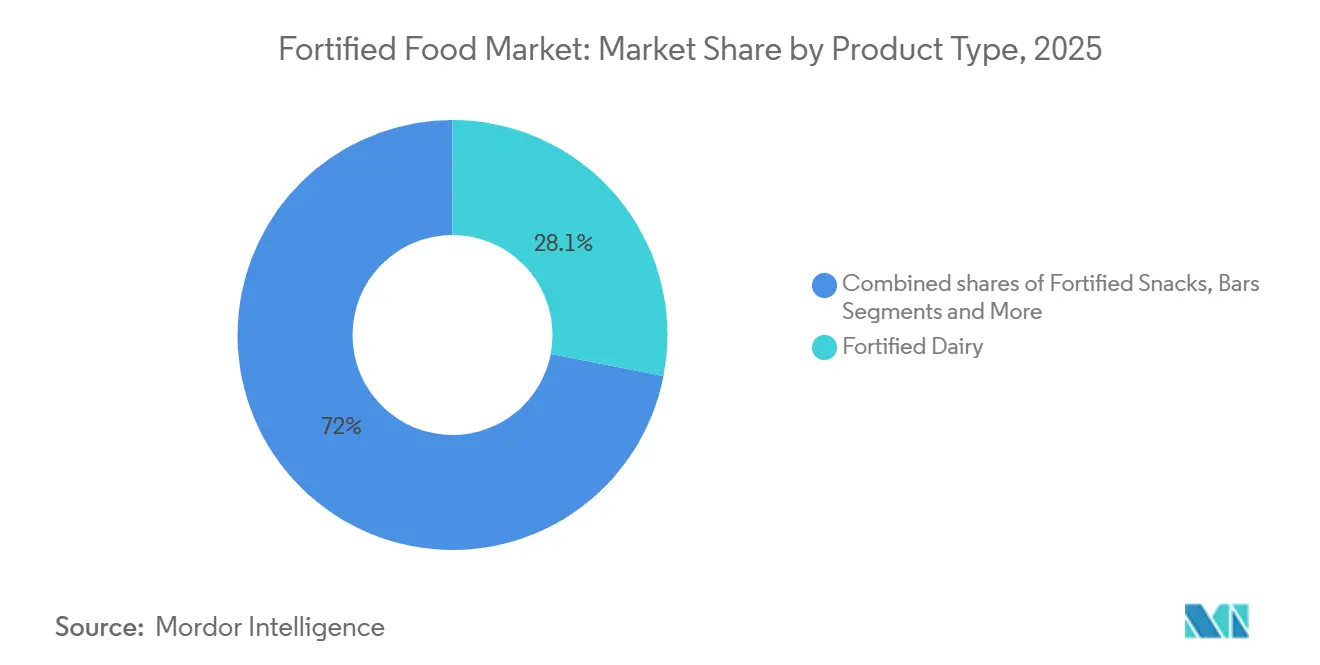

- Por tipo de produto, os laticínios fortificados lideraram com 28,05% da participação do mercado de alimentos fortificados em 2025, enquanto os lanches fortificados e alimentos prontos para consumo têm projeção de expansão a um CAGR de 8,11% até 2031.

- Por fonte de ingrediente, os insumos de base vegetal capturaram 68,32% do mercado de alimentos fortificados em 2025; o mesmo segmento tem previsão de crescimento a um CAGR de 8,55% de 2026 a 2031.

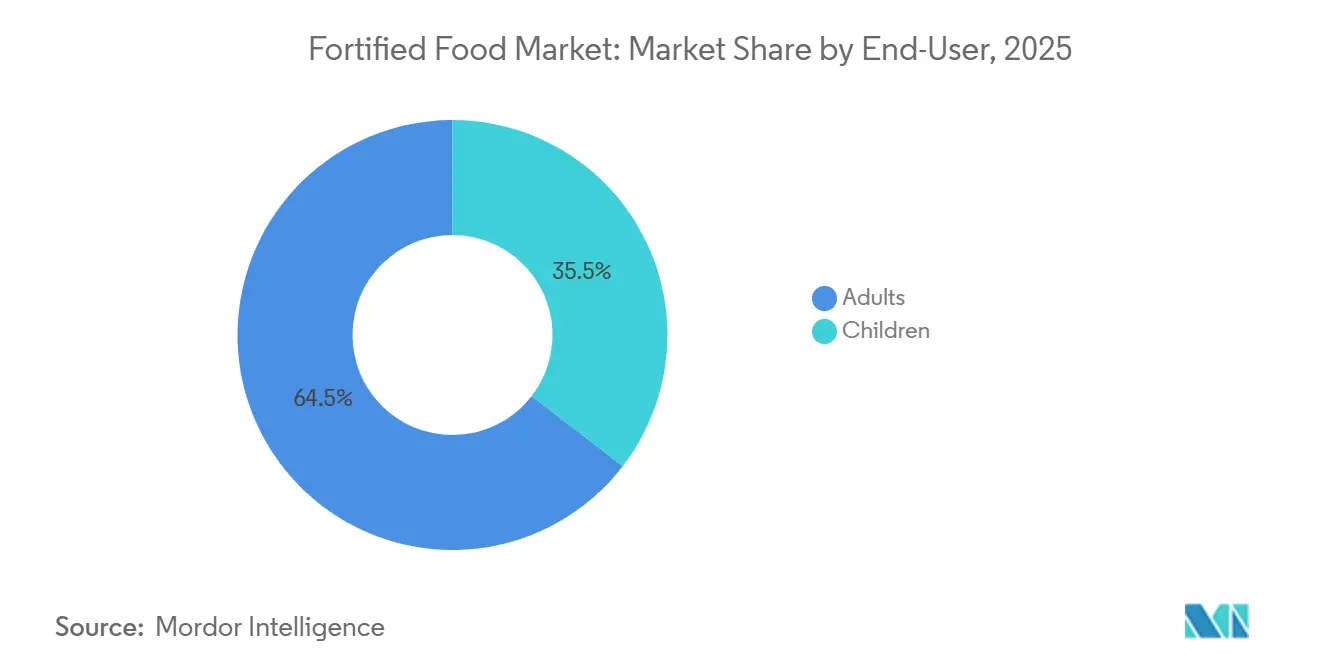

- Por usuário final, os adultos responderam por 64,54% da demanda em 2025, enquanto o segmento infantil tem projeção de crescimento a um CAGR de 7,48% ao longo do período de previsão.

- Por canal de distribuição, supermercados e hipermercados detinham 47,03% de participação em 2025, enquanto o varejo online é o canal de crescimento mais rápido, com projeção de crescimento a um CAGR de 6,78% até 2031.

- Por geografia, a América do Norte comandou 36,92% do tamanho do mercado de alimentos fortificados em 2025, porém a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Alimentos Fortificados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização global sobre saúde | +1.2% | Global, com ganhos iniciais na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Fortificação obrigatória de alimentos básicos pelo governo amplia o volume endereçável | +1.8% | Núcleo da Ásia-Pacífico, com transbordamento para a África Subsaariana e América Latina | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos (micro e nanoencapsulação, fermentação de precisão) reduzem os custos de perda de nutrientes | +1.5% | Global, liderado pelos centros de pesquisa e desenvolvimento da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento da demanda por formatos fortificados de base vegetal em dietas flexitarianas | +1.0% | América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Educação nutricional liderada por marcas e influenciadores | +0.8% | Global, com maior impacto em mercados digitalmente conectados | Curto prazo (≤ 2 anos) |

| A premiumização em lanches e bebidas funcionais amplia as margens nos mercados desenvolvidos | +0.4% | América do Norte e Europa, adoção antecipada no Conselho de Cooperação do Golfo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente conscientização global sobre saúde

No período pós-pandemia, os consumidores deslocaram seu foco da contagem de calorias para a priorização da densidade de micronutrientes. Essa mudança impulsionou um aumento na demanda por alimentos fortificados, particularmente em bebidas, laticínios e lanches. Em suas diretrizes de 2025, a Organização Mundial da Saúde endossou a fortificação de óleos e gorduras comestíveis com vitaminas A e D, destacando sua importância no combate às deficiências de micronutrientes e na melhoria dos resultados de saúde pública globalmente[2]Fonte: Organização Mundial da Saúde, "Diretriz da OMS sobre a fortificação de óleos e gorduras comestíveis com vitaminas A e D para saúde pública", who.int. Esse endosso levou a uma rápida reformulação tanto de bebidas lácteas quanto de bebidas de base vegetal. Seguindo essa tendência, a Arla Foods introduziu uma linha de leite com vitamina D, que alcançou um notável prêmio de preço de 15% em apenas um ano. O mercado de alimentos fortificados também está se beneficiando da crescente conscientização dos consumidores sobre o papel dos micronutrientes na prevenção de doenças crônicas. Essa conscientização está impulsionando a inovação e o investimento no desenvolvimento de produtos fortificados em diversas categorias. Além disso, com o auxílio de rastreadores vestíveis e exames de sangue vinculados a smartphones, os consumidores agora podem autodiagnosticar deficiências, permitindo-lhes fazer escolhas informadas ao selecionar produtos fortificados online. As marcas, reconhecendo essas preferências orientadas por dados, reduziram seus ciclos de desenvolvimento de produtos para apenas nove meses, permitindo respostas rápidas no mercado de alimentos fortificados.

A fortificação obrigatória de alimentos básicos pelo governo amplia o volume endereçável

Mandatos em larga escala estão deslocando a fortificação de alimentos de nichos premium para alimentos básicos de mercado de massa. No Egito, os esforços de fortificação levaram ao tratamento de 9,2 milhões de toneladas de farinha de trigo, garantindo que 95% do pão subsidiado fosse coberto[1]Fonte: Programa Mundial de Alimentos, "O Governo do Egito revive seu programa nacional de fortificação de farinha em colaboração com o PMA para prevenir a disseminação da anemia por deficiência de ferro", wfp.org. Como resultado, as taxas de anemia em mulheres caíram 12 pontos percentuais em apenas 18 meses. Esse sucesso destaca a eficácia de programas de fortificação direcionados no enfrentamento de desafios de saúde pública. Também demonstra o potencial para que iniciativas semelhantes sejam replicadas em outras regiões que enfrentam deficiências nutricionais. Na Índia, uma ordem para óleo comestível, impactando 22 milhões de toneladas anualmente, conseguiu estabilizar os preços no varejo, mesmo com os custos adicionais das vitaminas. Essa iniciativa não apenas garante benefícios nutricionais para uma grande população, mas também demonstra como as intervenções políticas podem equilibrar objetivos de saúde com considerações econômicas. Da mesma forma, Nigéria, México e Bangladesh implementaram programas de arroz e leite que, embora comprimindo as margens, conseguiram aumentar com sucesso os volumes de base. Esses programas demonstram a escalabilidade dos esforços de fortificação e sua capacidade de abordar lacunas nutricionais generalizadas. Essas iniciativas não apenas integram a fortificação nas dietas diárias, mas também apoiam o crescimento de longo prazo do mercado de alimentos fortificados.

Os avanços tecnológicos reduzem os custos de perda de nutrientes

Graças à micro e nanoencapsulação, as vitaminas retêm mais de 90% da potência durante a extrusão em alta temperatura, transformando lanches estáveis em prateleira em veículos de entrega eficazes. Essa tecnologia garante que os nutrientes essenciais permaneçam intactos mesmo sob condições extremas de processamento, tornando-a um divisor de águas para o mercado de alimentos funcionais. Além disso, abre oportunidades para que os fabricantes inovem com opções de lanches ricos em nutrientes. A fermentação de precisão reduziu os custos da vitamina B12 e do ferro heme para menos de USD 50/kg, reduzindo a diferença em relação às fontes animais e abrindo caminho para a fortificação de base vegetal. O revestimento inovador de proteína de ervilha da Xampla mantém a vitamina D3 potente por um ano inteiro à temperatura ambiente. Esse avanço aborda um desafio crítico na estabilidade das vitaminas, particularmente para produtos armazenados em ambientes não refrigerados. Também apoia a crescente demanda por alimentos fortificados com vida útil prolongada. A tecnologia ProHeat da FrieslandCampina protege a integridade das proteínas no leite UHT, que é fortificado com cálcio e vitamina D, garantindo que ele compita em igualdade de condições com o leite comum em termos de compras repetidas.

Aumento da demanda por formatos fortificados de base vegetal em dietas flexitarianas

Os consumidores flexitarianos, visando perfis completos de aminoácidos, estão cada vez mais optando pela fortificação de base vegetal, que se tornou um fator-chave de crescimento no mercado de alimentos fortificados. A proteína de ervilha, agora com preço competitivo em relação ao soro de leite, permite que cereais como o Wheaties Protein forneçam 16 g de proteína por porção a preços acessíveis e convencionais, tornando as opções ricas em proteínas mais acessíveis aos consumidores. A aprovação do ômega-3 de algas criou oportunidades significativas no segmento de fórmulas infantis, atendendo à demanda por alternativas de base vegetal na nutrição inicial. A linha Actimel+ da Danone experimentou um crescimento de volume de 22% em seu primeiro ano na Europa Ocidental, refletindo uma forte aceitação do consumidor por produtos fortificados. Além disso, em 2024, a clareza regulatória da Autoridade Europeia para a Segurança dos Alimentos encorajou grandes players como Nestlé e Abbott a aumentar seus investimentos em nutrição pediátrica de base vegetal, sinalizando uma mudança em direção à inovação nessa categoria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de sabor e textura decorrentes da adição de nutrientes em alta concentração | -0.7% | Global, com maior impacto em panificação e bebidas fortificadas | Curto prazo (≤ 2 anos) |

| Perda de nutrientes durante o processamento térmico e longas cadeias de suprimentos | -0.5% | Ásia-Pacífico e África Subsaariana, onde a infraestrutura de cadeia de frio é limitada | Médio prazo (2 a 4 anos) |

| Fiscalização irregular dos padrões de fortificação em regiões de baixa renda | -0.6% | África Subsaariana, Sul da Ásia e partes da América Latina | Longo prazo (≥ 4 anos) |

| Ceticismo do consumidor em relação a aditivos sintéticos e alegações de "superfortificação" | -0.4% | América do Norte e Europa, onde as tendências de rótulo limpo são mais fortes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Sabor, Textura e Características Sensoriais

A fortificação com ferro na farinha de trigo pode introduzir notas metálicas indesejadas, que não apenas afetam o sabor, mas também podem reduzir sua vida útil em até 30%, a menos que encapsulantes especiais sejam usados para mitigar esses efeitos[3]Fonte: Journal of Food Science, "Identificação rápida de óleo de linhaça com base em espectroscopia Raman de fibra óptica portátil combinada com um método de microscopia de óleo", ift.onlinelibrary.wiley.com. Em bebidas de base vegetal, o cálcio pode levar à sedimentação, um problema comum que os estabilizantes abordam alterando a viscosidade. No entanto, essa abordagem frequentemente entra em conflito com as preferências dos consumidores de rótulo limpo, que priorizam o processamento mínimo e os ingredientes naturais. A vitamina D3, quando introduzida em ambientes de panificação com alta umidade, tende a perder sua potência ao longo do tempo. Consequentemente, os níveis de fortificação são limitados a 400 UI por porção, significativamente abaixo das 1.000 UI clinicamente desejadas, o que limita seu impacto nutricional. Além disso, a reformulação de produtos para abordar esses desafios pode inflar os custos dos ingredientes em 15 a 25% e atrasar os lançamentos de produtos, criando barreiras adicionais ao crescimento de curto prazo no mercado.

Perda de nutrientes durante o processamento térmico e longas cadeias de suprimentos

Os produtores frequentemente superfortificam em 30 a 50% para compensar as perdas de vitaminas durante a extrusão e o armazenamento em temperatura elevada, garantindo que o produto final atenda às declarações nutricionais do rótulo e aos padrões regulatórios. Em Bangladesh, as deficiências na cadeia de frio levam a uma degradação de mais de 50% da vitamina A no leite em pó, comprometendo significativamente tanto a conformidade com o rótulo quanto a confiança do consumidor. Essa degradação não apenas impacta o valor nutricional, mas também afeta a comercialização e a competitividade do produto no mercado. Embora tecnologias como o ProHeat possam mitigar essas perdas preservando o teor de vitaminas durante o processamento e o armazenamento, elas também aumentam os custos de produção em até USD 0,08 por litro. Esse custo adicional representa um desafio significativo para os fabricantes que operam em mercados de menor renda, onde a acessibilidade e a sensibilidade ao custo são fatores críticos tanto para produtores quanto para consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fórmula Infantil Impulsiona a Premiumização

Em 2025, os produtos lácteos fortificados dominaram o mercado de alimentos fortificados, capturando 28,05% da participação total do mercado. Esse aumento foi amplamente impulsionado pela demanda por nutrição infantil de alto valor e grau clínico. As fórmulas infantis premium, frequentemente com preços 30 a 50% acima de suas contrapartes padrão, foram fundamentais para impulsionar o crescimento entre os consumidores abastados. Por exemplo, o Similac 360 Total Care da Abbott arrecadou impressionantes USD 1,2 bilhão em seu ano inaugural. Enquanto isso, o NAN Supreme Pro da Nestlé rapidamente conquistou uma participação de 12% no segmento premium da China em apenas 18 meses. Esses robustos resultados comerciais ressaltam a eficácia das estratégias de premiumização, solidificando o papel fundamental dos laticínios na arena dos alimentos fortificados. Com inovações contínuas em benefícios funcionais e posicionamento clínico, a liderança desse segmento está preparada para continuar.

Os lanches fortificados e as refeições prontas para consumo são os segmentos de crescimento mais rápido do mercado, com um CAGR de 8,11% entre 2026 e 2031. Esse crescimento é amplamente atribuído à evolução dos estilos de vida que priorizam conveniência e nutrição. Os passageiros urbanos, em particular, estão cada vez mais optando por barras ricas em proteínas e fibras, bebidas e lanches de carne em vez de refeições tradicionais. As marcas estão capitalizando essa tendência, usando alegações de fortificação combinada de macronutrientes e micronutrientes para cobrar prêmios de preço de 40 a 60%, aumentando assim o valor percebido. Embora alcançar o sabor e a textura desejados represente desafios, inovações como a encapsulação de ingredientes estão avançando no tratamento dessas preocupações sensoriais. Com avanços contínuos em palatabilidade e funcionalidade, esse segmento está preparado para manter seu ritmo acelerado de crescimento.

Por Fonte de Ingrediente: A Fortificação de Base Vegetal Supera a de Base Animal

Em 2025, os ingredientes de base vegetal conquistaram uma participação dominante de 68,32% no mercado de alimentos fortificados, impulsionados por um forte alinhamento com as tendências de rótulo limpo e sustentabilidade. Insumos como proteína de ervilha, DHA de algas e vitamina D3 derivada de líquen alcançaram paridade de custo com suas contrapartes tradicionais, abrindo caminho para uma adoção mais ampla em diversas categorias de produtos. Esses ingredientes ressoam com consumidores conscientes da saúde que priorizam transparência e nutrição de base vegetal, ao mesmo tempo que garantem funcionalidade. Sua versatilidade inerente capacita os fabricantes a diversificar suas ofertas fortificadas, impulsionando o crescimento geral do mercado. Notavelmente, essa expansão é amplamente incremental, ampliando o tamanho do mercado de alimentos fortificados sem encroachar significativamente nos canais estabelecidos de base láctea.

Os insumos de base vegetal estão emergindo como o segmento de crescimento mais rápido, com projeções indicando um CAGR robusto de 8,55% de 2026 a 2031. Esse aumento ressalta uma inclinação do consumidor em rápido crescimento em direção a fontes alternativas de nutrição. Além disso, os avanços na fortificação de origem vegetal não estão apenas aprimorando a entrega de nutrientes, mas também elevando o desempenho sensorial, solidificando sua presença nos produtos convencionais. Embora os ingredientes de base animal permaneçam fundamentais em nichos como nutrição infantil e médica, graças à sua superior biodisponibilidade, as alternativas de base vegetal estão rapidamente reduzindo essa vantagem. Tecnologias como o ProHeat estão garantindo que os produtos lácteos mantenham sua estabilidade nutricional e textura. No entanto, a tendência predominante se inclina para as inovações de base vegetal. Com um aumento global na demanda por rótulo limpo, os insumos de base vegetal estão preparados para liderar a próxima onda de crescimento nos alimentos fortificados.

Por Usuário Final: O Segmento Infantil Acelera com Programas de Alimentação Escolar

Em 2025, os adultos dominaram o mercado de alimentos fortificados, representando 64,54% da demanda total. Essa tendência foi reforçada por iniciativas de bem-estar no local de trabalho e uma crescente preferência por nutrição conveniente. À medida que os estilos de vida se tornaram mais agitados, os adultos recorreram cada vez mais a lanches, bebidas e substitutos de refeições fortificados adaptados às suas necessidades de saúde. As compras nesse segmento foram amplamente impulsionadas por benefícios funcionais como suporte de energia, reforço da imunidade e saúde digestiva. Além disso, os empregadores e os programas de bem-estar corporativo têm promovido ativamente esses produtos fortificados como componentes essenciais da nutrição diária. Como resultado, os adultos emergiram como os principais contribuintes de receita no cenário dos alimentos fortificados.

As crianças são o segmento de crescimento mais rápido no mercado de alimentos fortificados, com projeções indicando um CAGR de 7,48% de 2026 a 2031. Esse crescimento é amplamente atribuído a programas de nutrição liderados pelo governo e ao direcionamento inovador de produtos. As iniciativas públicas estão integrando itens fortificados, como leite e iogurte, nos programas de refeições escolares, impulsionando significativamente o consumo na primeira infância. Concomitantemente, as fórmulas infantis enriquecidas com HMOs e DHA estão experimentando crescimento de dois dígitos, ressaltando uma maior ênfase dos pais na nutrição nos primeiros anos de vida. Além disso, novos lançamentos de produtos, como cereais fortificados adaptados para crianças vegetarianas em mercados como a Índia, estão abordando efetivamente as lacunas alimentares. Coletivamente, essas iniciativas não apenas estão ampliando a penetração no mercado, mas também incutindo hábitos de consumo duradouros desde cedo.

Por Canal de Distribuição: O Varejo Online Ganha Participação por Meio de Modelos de Assinatura

Em 2025, os supermercados/hipermercados lideraram o mercado de alimentos fortificados, capturando 47,03% da participação total, impulsionados por robusta visibilidade nas lojas e táticas promocionais. Estratégias como displays em pontas de gôndola, ofertas combinadas e educação no ponto de venda desempenham um papel fundamental na influência das compras dos consumidores. O varejo físico se destaca por compras por impulso e produtos que exigem confiança do consumidor, como alimentos fortificados. A força desse canal é ainda mais consolidada por redes de distribuição estabelecidas e fortes relacionamentos com varejistas. Consequentemente, mesmo com o avanço digital, o varejo offline permanece a força de vendas dominante.

Os canais online, no entanto, estão em rápida ascensão, com projeções indicando um CAGR de 6,78% de 2026 a 2031. Esse crescimento é alimentado por um apetite crescente por soluções de nutrição personalizadas e convenientes. Marcas como Puritan's Pride da Nestlé e Huel da Danone estão colhendo os benefícios dos modelos diretos ao consumidor, com 40 a 80% significativos de sua receita proveniente de plataformas baseadas em assinatura. Esses canais não apenas facilitam compras recorrentes e fortalecem a retenção de clientes, mas também reduzem a dependência de espaço físico nas prateleiras. Além disso, as plataformas digitais oferecem insights inestimáveis sobre os consumidores, aprimorando o marketing direcionado e a inovação de produtos. Essa mudança para o comércio eletrônico não está apenas alterando as estratégias de distribuição, mas também impulsionando o crescimento no mercado de alimentos fortificados.

Análise Geográfica

Em 2025, a América do Norte está preparada para conquistar uma participação dominante de 36,92% no mercado de alimentos fortificados, impulsionada por mandatos sobre tortilhas com ácido fólico e um aumento na renda disponível. Regulamentações recentes da FDA aprovaram a inclusão de 400 UI de vitamina D3 em bebidas de base vegetal, preparando o terreno para bebidas de amêndoa e aveia fortificadas. O robusto arcabouço regulatório da região não apenas apoia, mas também alimenta a inovação em produtos alimentares fortificados, encorajando os fabricantes a desenvolver ofertas novas e diversificadas. Além disso, à medida que a demanda dos consumidores por opções alimentares voltadas para a saúde aumenta, os fabricantes estão respondendo ampliando seus portfólios de produtos fortificados para atender às preferências em evolução e às necessidades nutricionais.

A Ásia-Pacífico está traçando uma trajetória ascendente rápida, com um CAGR notável de 7,93% de 2026 a 2031. Esse impulso é amplamente atribuído ao agressivo avanço da Índia na fortificação de óleos e a uma demanda crescente por fórmulas infantis premium na China. Os governos de toda a região estão defendendo programas nutricionais para combater a desnutrição, como iniciativas em larga escala para fortificar alimentos básicos como arroz e farinha de trigo, impulsionando o crescimento do mercado. Aliado a uma crescente classe média que se inclina para produtos alimentares premium e fortificados, o mercado da região está testemunhando uma rápida expansão, impulsionada pela crescente conscientização sobre saúde e bem-estar entre os consumidores.

A Europa está em meio a uma recalibração de suas regulamentações de vitaminas. No entanto, o iminente mandato do Reino Unido sobre ácido fólico para farinha, previsto para dezembro de 2026, tem projeção de aumentar os custos de conformidade em apenas GBP 0,02/kg. Esse leve aumento é insignificante em comparação com os dividendos de saúde pública esperados, como a redução de defeitos do tubo neural em recém-nascidos. Concomitantemente, há um aumento perceptível na conscientização dos consumidores sobre a importância de dietas ricas em micronutrientes, impulsionado por campanhas educativas e iniciativas apoiadas pelo governo. O preço premium dos itens fortificados, exemplificado pelo leite com vitamina D na Escandinávia, ressalta a disposição dos consumidores de investir em escolhas alimentares que promovem a saúde, refletindo uma crescente priorização dos benefícios de saúde a longo prazo em detrimento das considerações de custo.

Cenário Competitivo

O mercado de alimentos fortificados apresenta fragmentação moderada. Embora Nestlé, Danone e Abbott dominem o mercado de alimentos fortificados com uma participação combinada de receita global de cerca de 45%, as cooperativas lácteas regionais e as marcas de médio porte estão cada vez mais capturando participação de mercado por meio de formulações localizadas e canais de vendas online. Esses players menores aproveitam sua agilidade para atender a gostos e preferências regionais específicos, que as grandes corporações frequentemente têm dificuldade em abordar. Além disso, o crescimento das plataformas de comércio eletrônico permitiu que essas marcas alcançassem um público mais amplo sem investimento significativo em infraestrutura de varejo tradicional.

No âmbito da tecnologia, a DSM-Firmenich alcançou um avanço com 90% de retenção de vitamina A, tornando os lanches em temperatura ambiente viáveis. Essa inovação abre novas categorias de produtos que anteriormente eram consideradas impraticáveis devido à degradação de nutrientes. Além disso, os fermentadores de precisão estão oferecendo vitamina B12 a um custo menor do que os fornecedores tradicionais, abrindo caminho para que startups e marcas de rótulo próprio entrem no mercado com mais facilidade. Essa vantagem de custo não apenas reduz as barreiras de entrada, mas também intensifica a concorrência entre os players estabelecidos.

Os óleos fortificados apresentam uma oportunidade: o mandato da Índia abrange 22 milhões de toneladas, mas 60% de conformidade ainda é difícil de alcançar, principalmente devido a preocupações com custos. A falta de acessibilidade dos óleos fortificados para grupos de menor renda continua a dificultar a adoção generalizada. As marcas digitais estão encontrando sucesso, como evidenciado por substitutos de refeições baseados em assinatura com uma taxa de recompra de 85%. Essas altas taxas de retenção destacam o potencial de forte fidelidade do cliente e fluxos de receita recorrentes no segmento. A rápida introdução de petiscos proteicos pela Kellanova em 4.500 lojas em apenas seis meses ressalta o ritmo acelerado de inovação do setor, pressionando os players estabelecidos a acelerar seus pipelines de produtos ou arriscar perder segmentos de mercado. Esse ciclo acelerado de desenvolvimento de produtos reflete a crescente pressão sobre os incumbentes para permanecerem competitivos em um cenário de mercado dinâmico.

Líderes do Setor de Alimentos Fortificados

Nestlé S.A.

General Mills Inc.

Kellanova

PepsiCo, Inc.

Danone SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A PepsiCo estreou seus mais recentes lanches enriquecidos com fibras nos EUA, lançando-os sob as marcas Sunchips e SmartFood. Essas novas ofertas visam atender à crescente demanda dos consumidores por opções de lanches mais saudáveis. O Smartfood FiberPop da empresa, um petisco à base de pipoca, conta com 10 gramas de grãos integrais e 6 gramas de fibra, proporcionando uma alternativa nutritiva para os entusiastas de lanches.

- Julho de 2025: A Innophos, líder em soluções de fermentação e panificação, expandiu seu portfólio LEVAIR com o lançamento do LEVAIR Fortify, especificamente projetado para barras ricas em nutrientes. Essa tecnologia inovadora capacita os fabricantes a elevar o sabor e a textura de barras assadas enriquecidas com proteínas. Com o LEVAIR Fortify, a Innophos enfrentou o desafio de aprimorar tanto a textura quanto o volume dessas barras. As barras feitas com LEVAIR Fortify não apenas mantiveram sua maciez, mas também alcançaram um notável aumento de 30% no teor de proteínas, tornando-as perfeitas para substitutos de refeições ou lanches convenientes para consumo em movimento.

- Julho de 2025: A marca de base vegetal da Danone, Alpro, lançou uma nova linha de produtos voltada para crianças. A linha inclui uma bebida de aveia com sabor de chocolate, uma bebida de soja com sabor de morango e alternativas de iogurte à base de soja com sabores de baunilha e morango. Esses produtos veganos e sem laticínios contêm 30% menos açúcar do que itens comparáveis para crianças no mercado. Além disso, são enriquecidos com nutrientes vitais como cálcio, vitamina D2, iodo e vitaminas B2 e B12. Orgulhosamente isentos de corantes artificiais, conservantes e aromatizantes, a linha também é naturalmente livre de lactose.

- Outubro de 2024: A empresa australiana Coco2 lançou o que afirma ser a primeira fórmula infantil à base de coco do mundo. A oferta da Coco2 não é apenas nutricionalmente completa, mas também enriquecida com vitaminas e minerais vitais, com uma composição de proteínas e gorduras que se aproxima estreitamente da do leite materno.

Escopo do Relatório Global do Mercado de Alimentos Fortificados

O alimento fortificado é um produto enriquecido com nutrientes essenciais, geralmente vitaminas ou minerais, para aumentar seu valor nutricional. Com base no tipo de produto, o mercado é segmentado em laticínios fortificados, panificação e cereais fortificados, bebidas fortificadas, óleos e gorduras fortificados, fórmula infantil fortificada, lanches, barras e alimentos prontos para consumo fortificados e outros. Por fonte de ingrediente, o mercado é segmentado em base vegetal e base animal. Por usuário final, o mercado é segmentado em adultos e crianças. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, varejistas online e outros canais de distribuição. O relatório oferece uma análise detalhada das principais economias da América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África.

| Laticínios Fortificados |

| Panificação e Cereais Fortificados |

| Bebidas Fortificadas |

| Óleos e Gorduras Fortificados |

| Fórmula Infantil Fortificada |

| Lanches, Barras e Alimentos Prontos para Consumo Fortificados |

| Outros |

| Base Vegetal |

| Base Animal |

| Adultos |

| Crianças |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Varejistas Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Laticínios Fortificados | |

| Panificação e Cereais Fortificados | ||

| Bebidas Fortificadas | ||

| Óleos e Gorduras Fortificados | ||

| Fórmula Infantil Fortificada | ||

| Lanches, Barras e Alimentos Prontos para Consumo Fortificados | ||

| Outros | ||

| Por Fonte de Ingrediente | Base Vegetal | |

| Base Animal | ||

| Por Usuário Final | Adultos | |

| Crianças | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Varejistas Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de alimentos fortificados e sua projeção de crescimento?

O mercado global de alimentos fortificados é avaliado em USD 203,88 bilhões em 2026 e tem projeção de atingir USD 281,04 bilhões até 2031, exibindo uma taxa de crescimento anual composta de 6,63% durante o período de previsão.

Qual segmento de produto domina o mercado de alimentos fortificados?

Os produtos lácteos fortificados comandam a maior participação de mercado, com 28,05% em 2025, beneficiando-se da aceitação estabelecida dos consumidores e dos arcabouços regulatórios que facilitam a fortificação com vitamina D e cálcio.

Qual é o nível de concentração do mercado no setor de alimentos fortificados?

O mercado de alimentos fortificados exibe fragmentação moderada, indicando oportunidades significativas para consolidação por meio de aquisições estratégicas e parcerias.

Qual região lidera o mercado de alimentos fortificados e por quê?

A América do Norte lidera com 36,92% de participação de mercado em 2025, apoiada por regulamentações de fortificação estabelecidas, conscientização dos consumidores sobre saúde e infraestrutura avançada de processamento de alimentos.

Página atualizada pela última vez em: