Tamanho e Participação do Mercado de Cereais Matinais Fortificados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cereais Matinais Fortificados por Mordor Intelligence

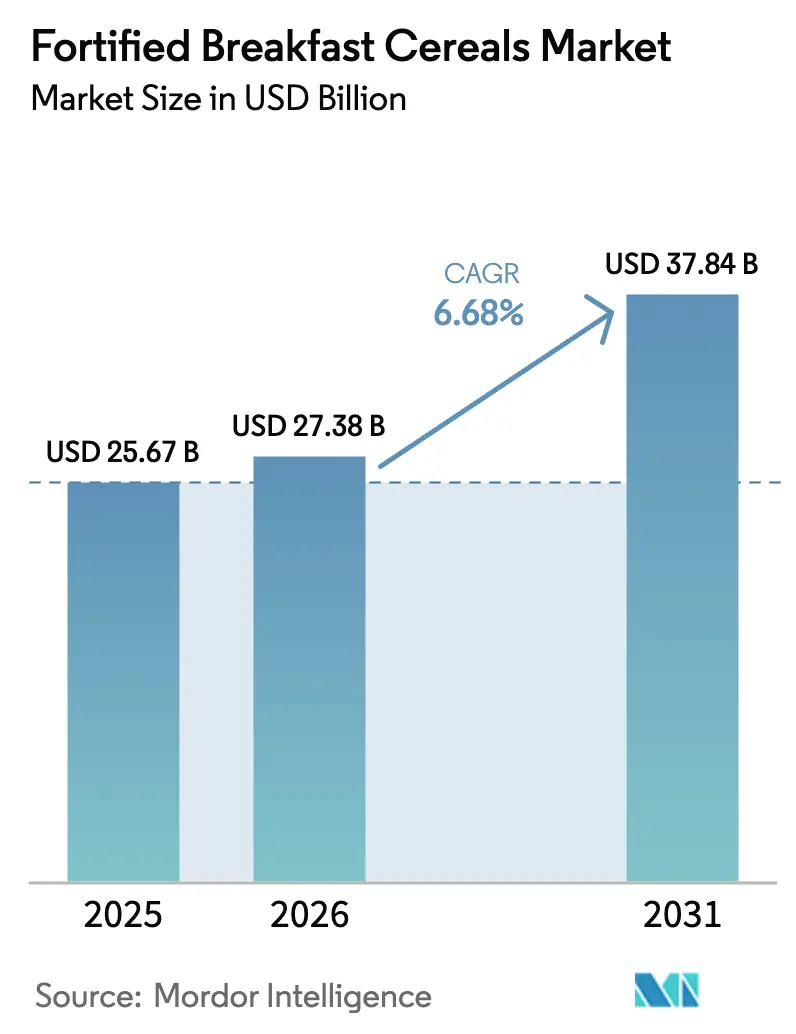

Em 2025, o tamanho do mercado de cereais matinais fortificados foi avaliado em USD 25,67 bilhões. O tamanho do mercado de cereais matinais fortificados em 2026 é estimado em USD 27,38 bilhões, crescendo a partir do valor de 2025 de USD 25,67 bilhões, com projeções para 2031 mostrando USD 37,84 bilhões, crescendo a um CAGR de 6,68% no período 2026-2031. Esse crescimento é atribuído principalmente ao crescente interesse dos consumidores em medidas preventivas de saúde, atualizações regulatórias que permitem práticas de fortificação mais amplas e avanços nas tecnologias de entrega de nutrientes. Os fabricantes estão respondendo às preferências em evolução dos consumidores ao reformular produtos para cumprir os mandatos de redução de açúcar, garantindo ao mesmo tempo o apelo ao paladar, particularmente nas linhas de produtos infantis. Do lado da oferta, desafios como flutuações nos preços de commodities e aumento dos custos de embalagem foram efetivamente contornados por meio de estratégias de precificação premium, consolidação de marcas e a crescente popularidade das opções à base de aveia ricas em fibras. Esses fatores permitiram que o mercado mantivesse resiliência e impulsionasse a inovação. Como resultado, o mercado de cereais matinais fortificados continua a evoluir na interseção da ciência nutricional e dos estilos de vida em mudança dos consumidores, posicionando-se como um ator-chave no setor mais amplo de saúde e bem-estar.

Principais Conclusões do Relatório

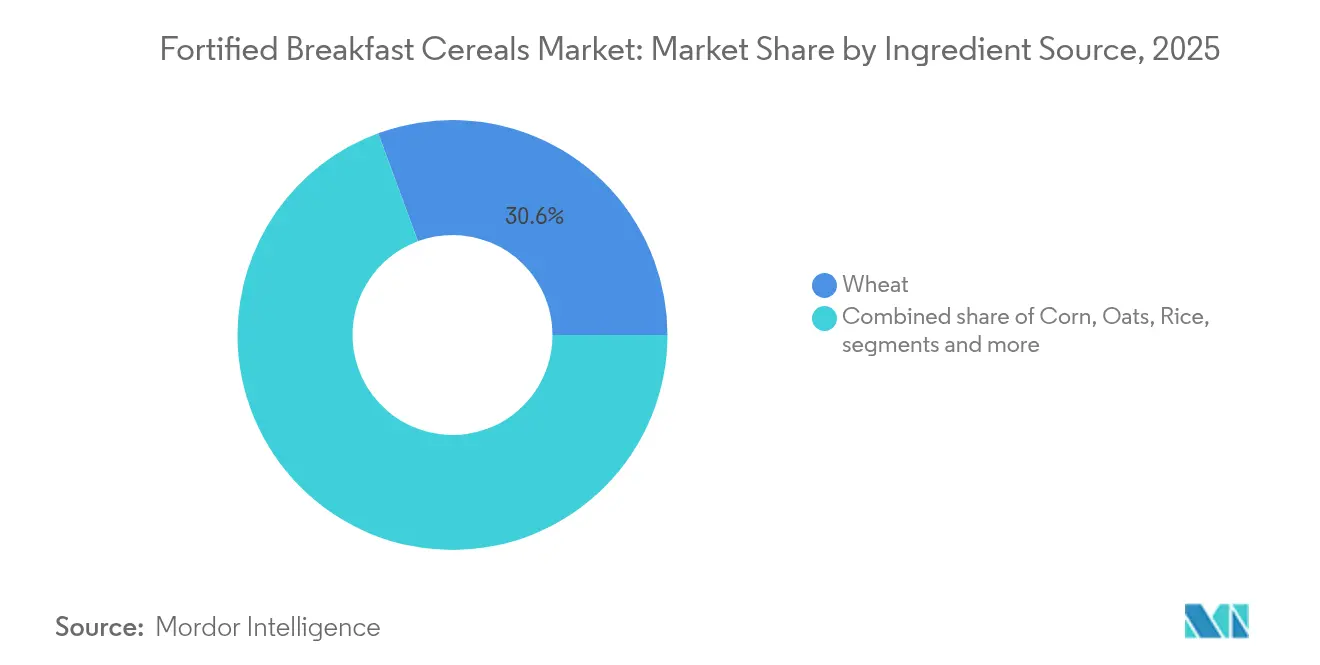

- Por fonte de ingrediente, os cereais à base de trigo lideraram com 30,62% da participação do mercado de cereais matinais fortificados em 2025, enquanto os produtos à base de aveia devem registrar o CAGR mais rápido de 6,86% até 2031.

- Por faixa etária, os adultos representaram 47,71% do tamanho do mercado de cereais matinais fortificados em 2025, e os cereais infantis devem crescer a um CAGR de 6,84% até 2031.

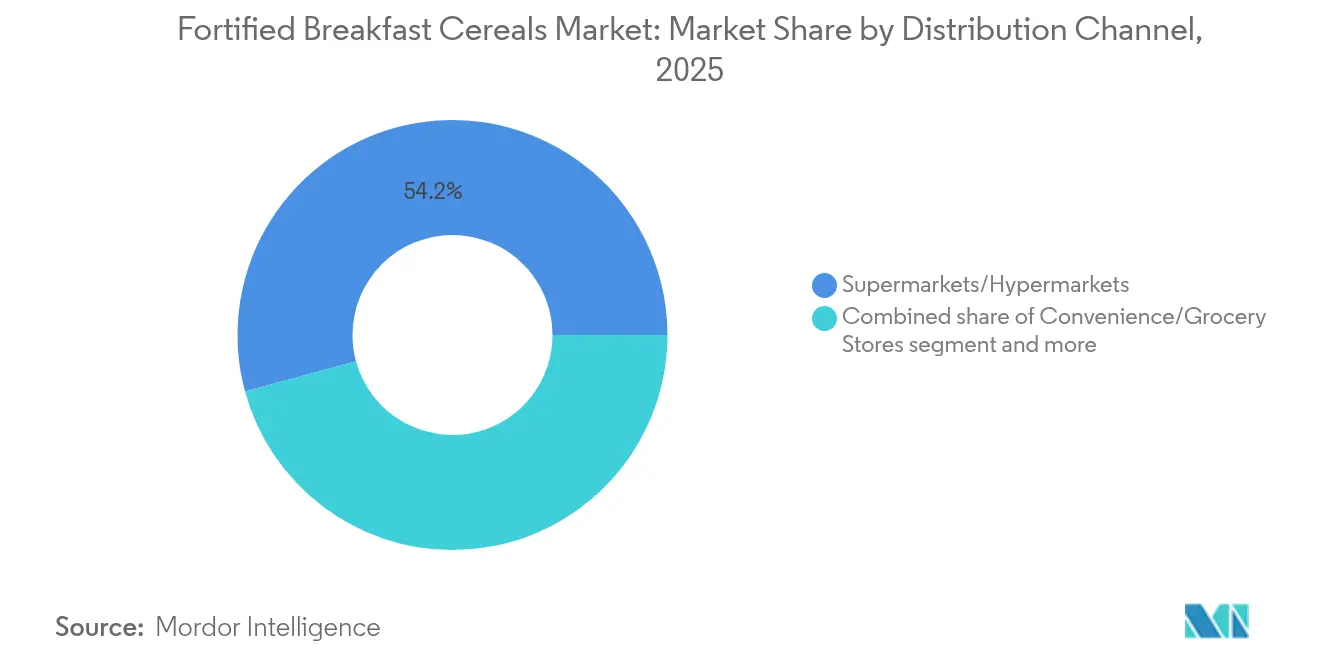

- Por canal de distribuição, os supermercados/hipermercados mantiveram 54,23% da participação na receita em 2025, enquanto os varejistas online devem expandir a um CAGR de 10,21% até 2031.

- Por tipo de embalagem, os formatos em caixa capturaram 60,55% da participação do mercado de cereais matinais fortificados em 2025, enquanto os sachês verticais devem registrar um CAGR de 7,55% até 2031.

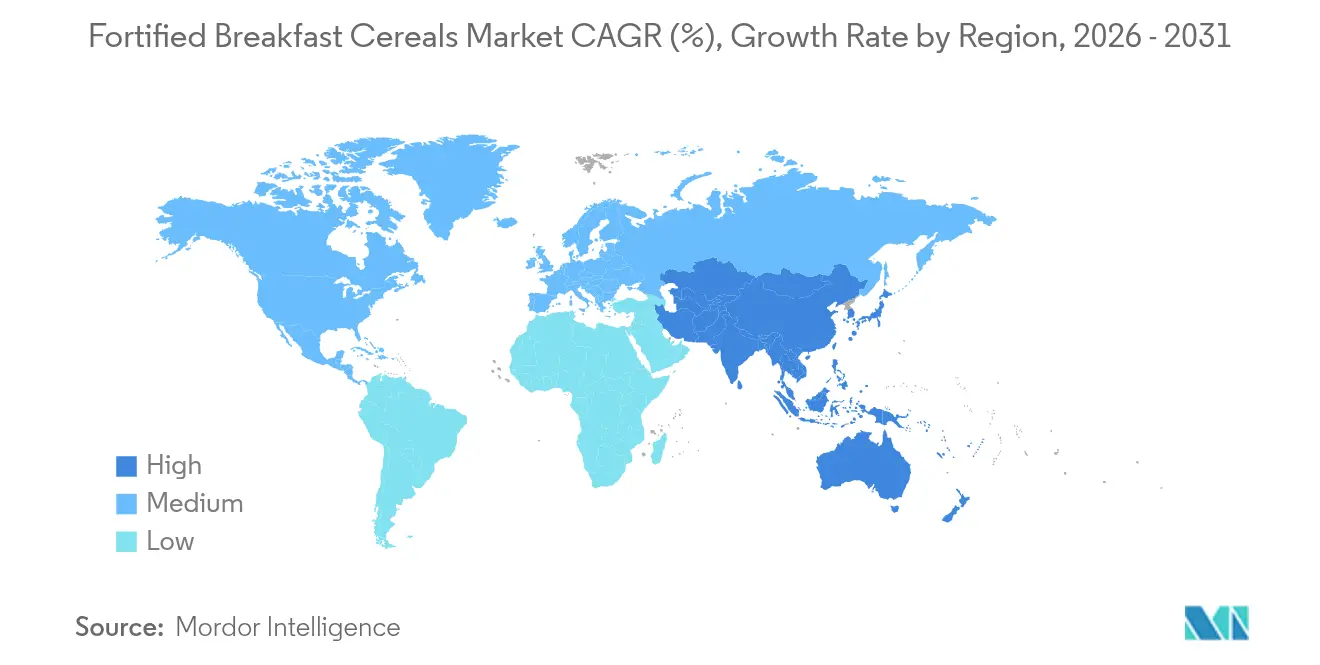

- Por geografia, a América do Norte deteve uma participação de 39,58% em 2025, mas a Ásia-Pacífico está no caminho para o maior CAGR de 6,92% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cereais Matinais Fortificados

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O aumento da consciência sobre saúde impulsiona a demanda por cereais matinais fortificados | +1.1% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Premiumização impulsionando o crescimento de valor | +0.9% | América do Norte, Europa, Ásia-Pacífico Urbana | Longo prazo (≥ 4 anos) |

| Investimentos estratégicos por parte dos participantes do mercado | +0.7% | Global, concentrado em polos de fabricação | Curto prazo (≤ 2 anos) |

| Urbanização de megacidades impulsionando escolhas de cereais matinais fortificados orientadas à conveniência | +0.6% | Ásia-Pacífico, América Latina, Oriente Médio | Longo prazo (≥ 4 anos) |

| Foco no controle de peso entre consumidores idosos impulsionando cereais de aveia fortificados e ricos em fibras | +0.5% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| O crescimento do comércio eletrônico está tornando os cereais fortificados mais acessíveis | +0.4% | Global, acelerado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O aumento da consciência sobre saúde impulsiona a demanda por cereais matinais fortificados

Pesquisas destacam um crescente foco dos consumidores em nutrição preventiva, influenciando significativamente as decisões de compra de cereais. Os consumidores buscam agora produtos enriquecidos não apenas com vitaminas tradicionais e ácidos graxos ômega-3, mas também com ingredientes funcionais como probióticos e prebióticos, impulsionados pelo aumento da consciência sobre a saúde intestinal, especialmente no período pós-pandemia. Refletindo essa tendência, a FDA aprovou a fortificação de cereais matinais com até 560 UI de vitamina D3 por 100 gramas, alinhando as medidas regulatórias com as prioridades de saúde em evolução e permitindo que os fabricantes façam alegações nutricionais impactantes [1]Administração de Alimentos e Medicamentos dos EUA, "A FDA aumenta a fortificação com vitamina D em cereais e barras à base de grãos", www.fda.gov. Os cereais prontos para consumo fortificados tornaram-se uma fonte fundamental de ingestão diária de micronutrientes, particularmente para crianças e adolescentes, frequentemente fornecendo pelo menos 15% dos valores diários recomendados de nutrientes essenciais como ferro, cálcio e vitaminas do complexo B. Essa mudança ressalta o papel crescente dos cereais no combate às lacunas nutricionais e no suporte à saúde geral.

Premiumização impulsionando o crescimento de valor

Os fabricantes estão adotando cada vez mais estratégias de posicionamento premium para atender às demandas sofisticadas dos consumidores por ingredientes de rótulo limpo e perfis nutricionais especializados, ao mesmo tempo em que alcançam margens de lucro mais elevadas. Por exemplo, em 2024, a General Mills lançou o Wheaties Protein a USD 8,99 por caixa, oferecendo mais de 20 gramas de proteína por porção. Este produto tem como alvo consumidores preocupados com a saúde que estão dispostos a pagar um preço premium por benefícios funcionais. O segmento de cereais proteicos, em particular, exibe potencial significativo para a premiumização. Marcas como a Magic Spoon capitalizam essa tendência aproveitando canais diretos ao consumidor e formando parcerias com varejistas especializados para justificar preços premium. Na Europa, as preferências dos consumidores estão evoluindo, com uma ênfase crescente no sabor aliado aos benefícios para a saúde. Essa mudança cria oportunidades para formulações premium que combinam indulgência com nutrição. O sucesso das marcas de granola artesanal e das variantes de cereais orgânicos destaca essa tendência. Além disso, a premiumização vai além das formulações de produtos até as inovações em embalagens. O uso de materiais sustentáveis e formatos convenientes, como sachês verticais, não apenas sustenta preços mais elevados, mas também atrai consumidores ambientalmente conscientes, impulsionando ainda mais a tendência de premiumização no mercado.

Investimentos estratégicos por parte dos participantes do mercado

Os fabricantes estão acelerando a alocação de capital em toda a cadeia de valor, modernizando instalações de produção e expandindo capacidades para atender à crescente demanda por formulações especializadas. A General Mills, como parte de sua estratégia Accelerate, está avançando nas práticas agrícolas regenerativas em 1 milhão de acres até 2030, ao mesmo tempo em que aumenta significativamente os investimentos em inovação de produtos, particularmente no segmento de cereais. Da mesma forma, em 2024, a Post Holdings reportou uma contribuição de USD 436,4 milhões para as vendas líquidas no terceiro trimestre de 2024 por meio de aquisições estratégicas. O segmento Weetabix alcançou um aumento de 35% no lucro, impulsionado em parte pela aquisição da Deeside Cereals, destacando como investimentos direcionados podem efetivamente aumentar a participação de mercado. Além disso, os investimentos em infraestrutura de fabricação priorizam capacidades de fortificação e linhas de produção flexíveis projetadas para atender a diversas necessidades nutricionais e acomodar vários formatos de embalagem. A Kellanova, por meio de sua promessa Better Days Promise, está comprometida com o fornecimento responsável de 12 ingredientes prioritários, incluindo milho, trigo e cana-de-açúcar, até 2030. Os fabricantes também estão aproveitando os avanços nas técnicas de encapsulamento e nos sistemas de estabilidade de nutrientes para enfrentar desafios técnicos. Essas tecnologias permitem a entrega de perfis nutricionais consistentes, mantêm a qualidade do produto e prolongam a vida útil, superando assim as limitações anteriores nas opções de fortificação.

Urbanização de megacidades impulsionando escolhas de cereais matinais fortificados orientadas à conveniência

A rápida urbanização nos mercados em desenvolvimento está impulsionando o surgimento de bases de consumidores concentradas que demandam soluções de café da manhã convenientes e nutritivas, adaptadas aos seus estilos de vida acelerados. As megacidades, caracterizadas por populações densas e agendas agitadas, estão fomentando a demanda por produtos que combinam portabilidade, valor nutricional e vida útil prolongada. Essa transição cria oportunidades significativas para marcas internacionais penetrarem nesses mercados, oferecendo formulações localizadas que atendam aos gostos e preferências regionais. Além disso, os cereais prontos para consumo estão sendo cada vez mais posicionados como opções versáteis de lanche, expandindo seu consumo para além do tradicional horário do café da manhã. Essa tendência é particularmente evidente em ambientes urbanos, onde os consumidores priorizam a flexibilidade nos horários das refeições. A crescente exposição dos consumidores urbanos a diversas culturas alimentares, facilitada por plataformas digitais e pela presença de pontos de venda internacionais, aumentou ainda mais a aceitação dos cereais fortificados. Esses produtos são cada vez mais percebidos como soluções nutricionais legítimas, especialmente quando comercializados como ofertas premium de saúde, em vez de alimentos de conveniência processados. Esse posicionamento estratégico não apenas atende às necessidades nutricionais das populações urbanas, mas também se alinha às suas preferências em evolução por produtos de alta qualidade e focados na saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de redução de açúcar limitando a flexibilidade de formulação | -0.4% | Global, mais rigorosas na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das commodities de aveia e milho comprimindo as margens | -0.3% | Global, aguda em regiões dependentes de grãos | Médio prazo (2-4 anos) |

| Concorrência de alimentos tradicionais do café da manhã | -0.3% | Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos afetando a disponibilidade | -0.2% | Global, concentrado em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de redução de açúcar limitando a flexibilidade de formulação

Os fabricantes estão cada vez mais constrangidos por requisitos regulatórios que complicam o equilíbrio entre sabor e nutrição, particularmente nos cereais infantis, onde o sabor influencia significativamente os padrões de consumo. A próxima regulamentação do Programa de Alimentação para Crianças e Adultos, em vigor a partir de outubro de 2025, limita os açúcares adicionados a um máximo de 6 gramas por onça seca [2]Serviço de Alimentação e Nutrição do USDA, "Calculando o Limite de Açúcares Adicionados para Cereais Matinais no Programa de Alimentação para Crianças e Adultos", www.fns.usda.gov. Essa política exige a reformulação de muitas marcas populares de cereais que atualmente excedem esses limites. Além disso, os critérios atualizados de rotulagem "saudável" da FDA excluem cereais altamente adoçados, potencialmente alterando o posicionamento de mercado e as percepções dos consumidores sobre produtos tradicionais. Para enfrentar esses desafios, os fabricantes estão explorando métodos alternativos de adoçamento usando ingredientes naturais como mel, xarope de bordo e concentrados de frutas. No entanto, essas soluções introduzem custos mais elevados e complexidades na cadeia de suprimentos, comprimindo ainda mais as margens de lucro. À medida que os cenários regulatórios se tornam mais complexos e variam entre as jurisdições, os fabricantes devem alocar recursos significativos para pesquisa e desenvolvimento de tecnologias de realce de sabor e para a realização de testes de aceitação pelo consumidor. Esses esforços são fundamentais para manter o apelo sensorial enquanto se adere aos mandatos nutricionais em evolução.

Volatilidade nos preços das commodities de aveia e milho comprimindo as margens

Os fabricantes enfrentam pressões crescentes sobre as margens, pois as flutuações nos custos de matérias-primas desafiam sua capacidade de implementar aumentos de preços sem arriscar a participação de mercado em segmentos sensíveis ao preço. Em 2024, os preços da aveia atingiram uma máxima de cinco meses, impactando significativamente o segmento de ingredientes de crescimento mais rápido, onde o posicionamento premium depende fortemente de estruturas de custo estáveis. Os dados do Índice de Preços ao Produtor por Commodity divulgados pelo Federal Reserve Economic Data (FRED) mostraram a aveia sendo negociada a USD 277,48 em maio de 2024 [3]Fonte: Federal Reserve Economic Data (FRED), "Índice de Preços ao Produtor por Commodity: Produtos Agrícolas: Aveia", fred.stlouisfed.org. No entanto, a volatilidade dos preços persiste à medida que o crescimento da demanda continua a superar a expansão da oferta nos principais mercados, agravando as pressões de custo. Enquanto isso, os futuros de milho para as safras de 2025 estão sendo negociados com descontos, proporcionando algum alívio para as formulações à base de milho. Apesar disso, os fabricantes lutam para desenvolver estratégias eficazes de hedge que equilibrem a estabilidade de custos com as necessidades de gestão de estoques. A maior sensibilidade às flutuações nos preços das commodities é particularmente pronunciada em produtos de marca própria e de segmento de valor, onde a flexibilidade limitada de margem força os fabricantes a otimizar formulações e explorar fontes alternativas de ingredientes. Essas medidas são fundamentais para manter a lucratividade em um ambiente de mercado cada vez mais volátil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Ingrediente: Dominância do Trigo Encontra a Inovação da Aveia

Em 2025, o trigo consolida sua posição como a principal fonte de ingrediente, detendo uma participação de mercado de 30,62%. Essa dominância é reforçada por cadeias de suprimentos estabelecidas, eficiências de custo e a adaptabilidade do ingrediente no processamento, atendendo a diversas necessidades de fortificação. O teor de glúten do trigo não apenas confere integridade estrutural aos cereais, mas também possui um sabor neutro, integrando perfeitamente diversos aditivos de fortificação sem alterar o sabor. De acordo com dados do USDA, a produção de trigo de inverno dos EUA em 2024 atingiu 1,35 bilhão de bushels, marcando um aumento de 9% em relação a 2023, com rendimentos de 51,7 bushels por acre. Isso garante um fornecimento estável para os produtores de cereais. A familiaridade com os cereais à base de trigo e os métodos de fortificação estabelecidos garantem uma entrega consistente de nutrientes. Além disso, a versatilidade de processamento do trigo permite que os fabricantes criem texturas e formatos variados, mantendo-se competitivamente precificados nos segmentos de valor.

Os cereais à base de aveia estão em ascensão, com projeção de crescimento a um CAGR de 6,86% até 2031. Esse aumento é atribuído aos seus benefícios nutricionais superiores e ao foco na saúde cardíaca, atraindo consumidores preocupados com a saúde. Os dados do USDA destacam um salto de 23% na produção de aveia em 2024, atingindo 67,8 milhões de bushels, com rendimentos recordes de 76,5 bushels por acre, abrindo caminho para aplicações mais amplas em cereais. O Cheerios da General Mills é um testemunho da promessa de mercado da aveia, destacando a aveia integral como ingrediente principal, ao mesmo tempo em que ostenta uma certificação sem glúten e promove uma imagem de saúde cardíaca. A Bob's Red Mill introduziu aveia inovadora de alto teor proteico, abordando a tradicional deficiência de proteínas nos produtos à base de aveia, o que poderia estimular uma aceitação mais ampla em vários segmentos de cereais. Além disso, a fibra beta-glucana da aveia não apenas oferece vantagens para a saúde com respaldo científico, mas também reforça o posicionamento premium no mercado e apoia alegações regulatórias de saúde.

Por Tipo de Embalagem: Caixas Tradicionais Versus Sachês Sustentáveis

Em 2025, a embalagem em caixa detém uma participação de mercado dominante de 60,55%, aproveitando os hábitos de compra estabelecidos dos consumidores, as características ideais de exposição no varejo e o reconhecimento de marca para reforçar as estratégias de posicionamento premium. As caixas de papelão tradicionais não apenas protegem os produtos durante o transporte e o armazenamento, mas também fornecem amplo espaço para informações nutricionais, mensagens de marketing e imagens de marca, todos os quais influenciam as decisões de compra. Por exemplo, a mudança da Kellogg's para embalagens 97% à base de madeira, provenientes de conteúdo reciclado ou certificado como sustentável, ressalta a adaptabilidade dos formatos tradicionais aos mandatos de sustentabilidade sem comprometer seus benefícios funcionais. A embalagem em caixa não apenas oferece visibilidade para o controle de porções, mas também protege a textura dos cereais e a integridade nutricional ao longo da distribuição. Suas dimensões padronizadas maximizam o espaço nas prateleiras do varejo e simplificam o gerenciamento de estoques em vários canais de varejo.

Os sachês verticais emergem como o formato de embalagem de crescimento mais rápido, com um CAGR de 7,55% até 2031. Seu crescimento é impulsionado pelos benefícios de sustentabilidade, economia de custos e pela capacidade de manter os produtos frescos, todos os quais ressoam com consumidores ambientalmente conscientes. A incursão da Post Consumer Brands nos cereais Malt-O-Meal em sacos ressalta essa tendência, colhendo um aumento de 29% nos lucros operacionais e um crescimento de 4,2% no consumo, mesmo com o declínio dos cereais tradicionais em caixa. As embalagens flexíveis superam os recipientes rígidos ao reduzir o uso de materiais em até 75%, ao mesmo tempo em que apresentam propriedades de barreira superiores que prolongam a vida útil e protegem o conteúdo nutricional. A Coveris entra em destaque com o lançamento de revestimentos de cereal de polietileno 100% recicláveis, apresentando uma solução de material único que não apenas protege os produtos, mas também defende a economia circular. Além disso, a natureza resselável desse formato atende à conveniência do consumidor e reduz o desperdício de alimentos ao melhorar a conservação do produto.

Por Canal de Distribuição: Estabilidade dos Supermercados Versus Aceleração do Comércio Eletrônico

Em 2025, os supermercados/hipermercados detêm uma participação de mercado dominante de 54,23%, impulsionados pela sua capacidade de oferecer amplos sortimentos de produtos, preços competitivos e uma experiência de compra adaptada às preferências dos consumidores pela seleção presencial de cereais. Esses varejistas de grande formato maximizam a visibilidade dos produtos por meio de corredores dedicados a cereais e displays promocionais estrategicamente posicionados nas extremidades das gôndolas, que incentivam compras por impulso e fomentam a descoberta de marcas. Sua dominância destaca a importância da avaliação tátil do produto, da disponibilidade imediata do produto e da conveniência de combinar compras de cereais com outras necessidades de mercearia. Além disso, os formatos de varejo tradicionais se beneficiam de parcerias bem estabelecidas com os principais fabricantes, garantindo disponibilidade consistente de produtos e suporte promocional robusto. A escala desses varejistas lhes permite implementar estratégias de preços competitivos que atraem consumidores sensíveis ao preço, mantendo a lucratividade tanto para varejistas quanto para fabricantes.

Os varejistas online estão emergindo como o canal de distribuição de crescimento mais rápido, com um CAGR projetado de 10,21% até 2031. Esse crescimento é impulsionado pela crescente demanda dos consumidores por conveniência, pela popularidade dos modelos de assinatura e pelas capacidades aprimoradas de descoberta de produtos que beneficiam particularmente as marcas de cereais especializadas e premium. As plataformas de comércio eletrônico oferecem serviços de assinatura que garantem disponibilidade consistente de produtos, ao mesmo tempo em que aproveitam os dados dos clientes para possibilitar marketing personalizado e inovação de produtos. Esses canais digitais se destacam em facilitar a descoberta de produtos de nicho e em fornecer educação ao consumidor, áreas em que os formatos de varejo tradicionais frequentemente ficam aquém. O rápido crescimento do varejo online reflete tendências mais amplas na digitalização do setor de mercearia, que foram aceleradas pelas mudanças comportamentais induzidas pela pandemia e pelos avanços na infraestrutura de entrega de última milha, tornando as compras de cereais online mais práticas, eficientes e econômicas.

Por Faixa Etária: Liderança do Mercado Adulto Versus Inovação no Segmento Infantil

Em 2025, os adultos representam o maior segmento demográfico, detendo uma participação de mercado de 47,71%. Essa dominância é impulsionada por uma crescente preferência por decisões de compra conscientes em relação à saúde, maior adoção de produtos premium e uma mudança nos padrões de consumo que se estendem além do horário tradicional do café da manhã. Os consumidores adultos buscam cada vez mais cereais com benefícios funcionais, como alto teor de proteínas, densidade de fibras e fortificação com micronutrientes, que se alinham com seus estilos de vida ativos e foco em estratégias preventivas de saúde. O segmento também se beneficia de níveis mais elevados de renda disponível, permitindo que os consumidores invistam em formulações especializadas de preço premium e variantes orgânicas. Além disso, o consumo de cereais por adultos está evoluindo para refletir comportamentos de lanche, com produtos projetados para múltiplas ocasiões de consumo ao longo do dia. Os cereais prontos para consumo tornaram-se uma escolha preferida para profissionais com restrições de tempo, oferecendo soluções nutricionais convenientes, portáteis e estáveis em prateleira que proporcionam benefícios significativos para a saúde sem exigir preparação extensiva.

Os cereais infantis representam o segmento demográfico de crescimento mais rápido, com um CAGR projetado de 6,84% até 2031. Esse crescimento é impulsionado por esforços bem-sucedidos de reformulação voltados para a redução do teor de açúcar, mantendo o apelo ao paladar e incorporando benefícios funcionais como maior teor de proteínas e fibras. Por exemplo, inovações como o cereal Kellogg's High Protein Bites, que contém 21% de proteína de origem vegetal e alto teor de fibras, exemplificam a capacidade do setor de abordar as preocupações dos pais com a nutrição, garantindo ao mesmo tempo que os produtos permaneçam atraentes para as crianças. Esses avanços destacam o foco do segmento em equilibrar benefícios para a saúde com sabor para atender às demandas em evolução dos consumidores.

Análise Geográfica

Em 2025, a América do Norte detém uma participação de mercado dominante de 39,58%, aproveitando seus sofisticados marcos regulatórios que esclarecem as alegações de fortificação e as estratégias de posicionamento de saúde. A bem estabelecida infraestrutura de varejo da região não apenas apoia o lançamento de produtos premium, mas também oferece uma gama diversificada de produtos, atendendo desde marcas familiares tradicionais até formulações funcionais especializadas. Mudanças regulatórias recentes, como os critérios revisados de alegação "saudável" da FDA e os mandatos de redução de açúcar do CACFP, estão remodelando as formulações de produtos. Essas mudanças apresentam vantagens competitivas para os fabricantes hábeis em navegar pela conformidade. Em vez de simplesmente expandir em volume, o crescimento da região é impulsionado pelas tendências de premiumização e pela adoção de ingredientes funcionais. Os consumidores estão cada vez mais dispostos a pagar um preço premium por cereais que oferecem benefícios nutricionais significativos. Além disso, consolidações estratégicas, como a aquisição da Kellanova pela Mars por USD 35,9 bilhões em 2024, não apenas reforçam a concentração de mercado, mas também aprimoram as capacidades internacionais, alimentando ambições de crescimento global.

A Europa está traçando um caminho de crescimento constante, defendendo a sustentabilidade e harmonizando regulamentações para impulsionar o desenvolvimento e o marketing de produtos transfronteiriços. As preferências regionais desempenham um papel fundamental na definição das ofertas de produtos. Por exemplo, a forte inclinação da Itália em relação a suplementos e o foco da Espanha em equilibrar sabor com saúde apresentam caminhos para formulações localizadas. A Cereal Partners Worldwide, uma joint venture entre a Nestlé e a General Mills, demonstra a escala necessária para uma penetração eficaz, operando em 130 países e produzindo mais de 100 variedades de cereais. O compromisso da Europa com embalagens sustentáveis e fornecimento responsável ressoa com a crescente consciência ambiental dos consumidores, oferecendo às marcas a oportunidade de se destacar por meio de esforços genuínos de sustentabilidade.

A Ásia-Pacífico está no caminho para ser a região de crescimento mais rápido, com um CAGR projetado de 6,92% até 2031. Esse crescimento é amplamente impulsionado pela urbanização, levando a bases de consumidores concentradas em busca de opções de café da manhã convenientes e nutritivas. Uma ilustração clara dessa tendência é vista na China, onde os consumidores urbanos estão migrando dos alimentos tradicionais do café da manhã para alimentos de conveniência de estilo ocidental, adaptando-se aos seus estilos de vida acelerados. Os variados estágios de desenvolvimento econômico da região abrem caminho tanto para estratégias de segmento de valor quanto para estratégias premium. Mercados estabelecidos como o Japão e a Austrália estão na vanguarda da inovação em ingredientes funcionais, enquanto os mercados emergentes estão mais focados na acessibilidade e no aprimoramento da nutrição básica. O crescimento da região depende de estratégias de localização habilidosas, equilibrando os padrões globais de nutrição com os gostos locais e os hábitos alimentares culturais.

Cenário Competitivo

O mercado de cereais matinais fortificados é caracterizado por uma consolidação moderada, com alguns players internacionais e regionais competindo pela participação de mercado ao oferecer uma gama de produtos que incluem vitaminas, minerais e outros nutrientes adicionados. As principais empresas globais, incluindo Nestle S.A., General Mills Inc., Post Holdings Inc., PepsiCo Inc. e Bob's Red Mill Natural Foods, detêm uma participação de mercado substancial. Esses principais players não apenas estão lançando novos produtos com ingredientes mais saudáveis, frequentemente orgânicos, mas também estão buscando aquisições, fusões, parcerias e expansões como elementos centrais de sua estratégia de marketing.

Os fabricantes estabelecidos aproveitam suas vantagens de escala e patrimônio de marca para solidificar suas posições no mercado. Eles também estão canalizando investimentos para inovações em ingredientes funcionais e posicionamento de produtos premium. Enquanto isso, marcas emergentes como a Magic Spoon, com foco em proteínas, e aquelas que enfatizam a saúde intestinal, estão exercendo pressão. Elas utilizam canais diretos ao consumidor e uma abordagem direcionada centrada na saúde, desafiando os métodos de marketing tradicionais de seus concorrentes estabelecidos.

As tendências estratégicas destacam a integração de ingredientes funcionais, iniciativas de fornecimento sustentável e soluções inovadoras de embalagem. Essas inovações não apenas abordam as preocupações ambientais, mas também garantem a qualidade e a longevidade do produto. Os avanços tecnológicos estão sendo aproveitados para aprimorar a estabilidade da fortificação, incorporar proteínas alternativas e empregar métodos de processamento que protegem o valor nutricional enquanto simplificam os custos. Um testemunho da mudança do setor, a General Mills se comprometeu a promover práticas agrícolas regenerativas em 1 milhão de acres até 2030, ressaltando a vantagem competitiva que a sustentabilidade oferece ao mesmo tempo em que reforça a resiliência da cadeia de suprimentos.

Líderes do Setor de Cereais Matinais Fortificados

Nestle S.A

General Mills Inc,

Post Holdings Inc

Bob's Red Mill Natural Foods

PepsiCo Inc,

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Kellogg's lançou o Oaties, um cereal à base de aveia rico em fibras em duas variantes - Original Crunch e Choco Crunch. O cereal manteve sua crocância no leite e tinha como alvo consumidores preocupados com a saúde. Ambas as variantes eram produtos não-HFSS fortificados com vitaminas do complexo B, ferro e vitamina D, apresentando uma textura multicamadas.

- Dezembro de 2024: A General Mills, Inc. expandiu seu portfólio de produtos por meio da introdução do cereal Wheaties Protein com Cheerios Protein. O produto oferecia 8 gramas de proteína por porção e estava disponível nas variedades canela e morango, apresentando uma textura multicamadas.

- Março de 2024: O Sidemen firmou uma parceria estratégica com a Mornflake para introduzir o "Best Cereal" no mercado do Reino Unido. A linha de produtos inicial compreendia duas variedades em conformidade com as normas HFSS: Choco Crunch e Caramel Gold. Os cereais, fabricados a partir de puffs de trigo e aveia, foram fortificados com vitaminas B12, D e E. Os produtos foram lançados exclusivamente pela rede de varejo da Tesco, com expansão de distribuição planejada para a Morrisons e a Iceland.

- Janeiro de 2024: A WK Kellogg Co. desenvolveu uma nova marca de cereais, Eat Your Mouth Off, para atender aos segmentos de consumidores Millennials e Geração Z. O produto incorporou cereal puff contendo 22 gramas de proteína e zero açúcar por porção.

Escopo do Relatório Global do Mercado de Cereais Matinais Fortificados

Os cereais matinais fortificados são produtos que foram enriquecidos com vitaminas e minerais adicionais que não estão naturalmente presentes nos grãos. Os nutrientes comumente adicionados incluem ferro, vitaminas do complexo B e vitamina D. Alguns dos cereais matinais populares por tipo incluem trigo, milho, aveia e outros. O mercado de cereais matinais fortificados é segmentado por tipo de produto, demografia, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em trigo, arroz, cevada, aveia, milho e outros tipos de produtos. Por demografia, o mercado é segmentado em crianças, adultos e idosos. Com base nos canais de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. O relatório também é segmentado por Geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Trigo |

| Milho |

| Aveia |

| Arroz |

| Cevada |

| Outros |

| Caixas |

| Sachês Verticais |

| Outros (Copos, sacos, etc.) |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas Especializadas |

| Varejistas Online |

| Outros Canais de Distribuição |

| Adultos |

| Crianças |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Polônia | |

| Suécia | |

| Países Baixos | |

| Bélgica | |

| Restante da Europa | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Marrocos | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Turquia | |

| Restante do Oriente Médio e África | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Austrália | |

| Restante da Ásia-Pacífico |

| Por Fonte de Ingrediente | Trigo | |

| Milho | ||

| Aveia | ||

| Arroz | ||

| Cevada | ||

| Outros | ||

| Por Tipo de Embalagem | Caixas | |

| Sachês Verticais | ||

| Outros (Copos, sacos, etc.) | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas | ||

| Varejistas Online | ||

| Outros Canais de Distribuição | ||

| Por Faixa Etária | Adultos | |

| Crianças | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Polônia | ||

| Suécia | ||

| Países Baixos | ||

| Bélgica | ||

| Restante da Europa | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Marrocos | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cereais matinais fortificados?

O tamanho do mercado de cereais matinais fortificados foi de USD 27,38 bilhões em 2026 e está projetado para atingir USD 37,84 bilhões até 2031.

Qual fonte de ingrediente está crescendo mais rapidamente?

Os cereais à base de aveia devem expandir a um CAGR de 6,86% até 2031, superando as variedades de trigo, milho e arroz.

Por que os sachês verticais estão ganhando popularidade?

Os sachês reduzem o uso de materiais, melhoram a resselabilidade e oferecem vantagens de reciclabilidade, impulsionando um CAGR de 7,55% para os formatos de embalagem flexível.

Quais regiões oferecem o maior potencial de crescimento?

A Ásia-Pacífico, liderada pela China e pela Índia, deve registrar um CAGR de 6,92% à medida que a urbanização e o aumento da renda impulsionam a demanda por cafés da manhã convenientes e ricos em nutrientes.

Página atualizada pela última vez em: