Tamanho e Participação do Mercado de Baterias para Empilhadeiras

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

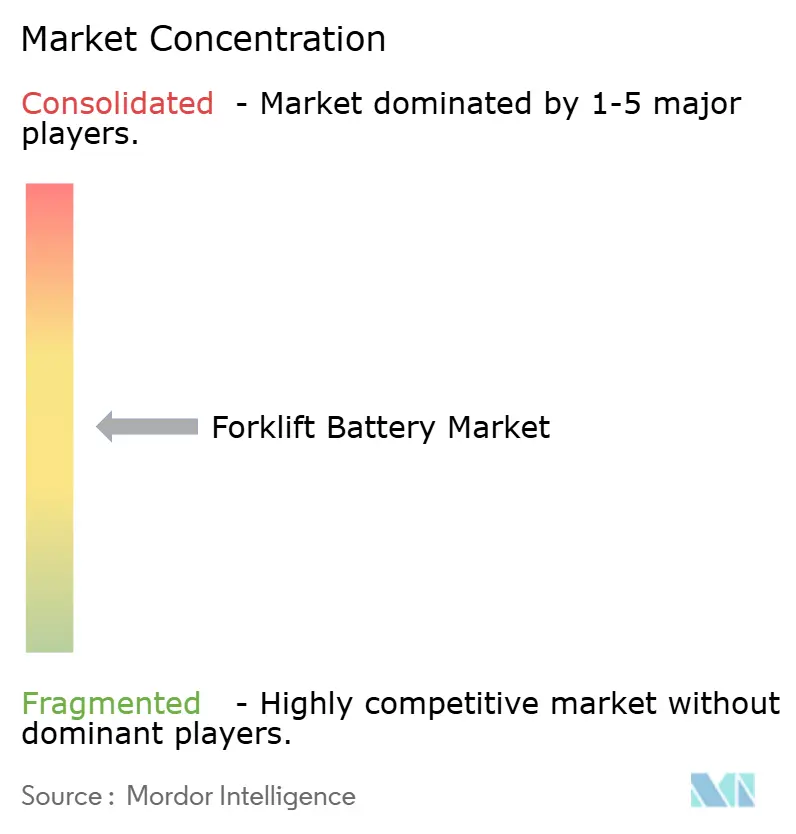

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias para Empilhadeiras por Mordor Intelligence

O tamanho do mercado de baterias para empilhadeiras deverá aumentar de USD 6,10 bilhões em 2025 para USD 6,55 bilhões em 2026 e está previsto para atingir USD 9,37 bilhões até 2031, crescendo a um CAGR de 7,41% durante o período de previsão (2026-2031). À medida que a densidade de atendimento do comércio eletrônico aumenta e os mandatos de emissão zero se tornam mais rigorosos, a mudança em direção à eletrificação no manuseio de materiais está ganhando impulso. Essa tendência é ainda mais apoiada pelas baterias de íon-lítio que alcançam competitividade de custos com as alternativas de chumbo-ácido em uma base de custo total de propriedade. Espera-se que os preços das baterias de íon-lítio continuem caindo, removendo as barreiras restantes para a adoção generalizada. A regra de Frotas Limpas Avançadas da Califórnia exige que frotas de alta prioridade adquiram exclusivamente empilhadeiras de emissão zero, uma regulamentação que se prevê ser adotada por outros estados dos EUA. No setor de cadeia de frio, os operadores estão optando cada vez mais por baterias de fosfato de ferro-lítio, que retêm uma alta porcentagem de capacidade em baixas temperaturas, reduzindo assim a necessidade de conjuntos adicionais de baterias em armazéns refrigerados.

Principais Conclusões do Relatório

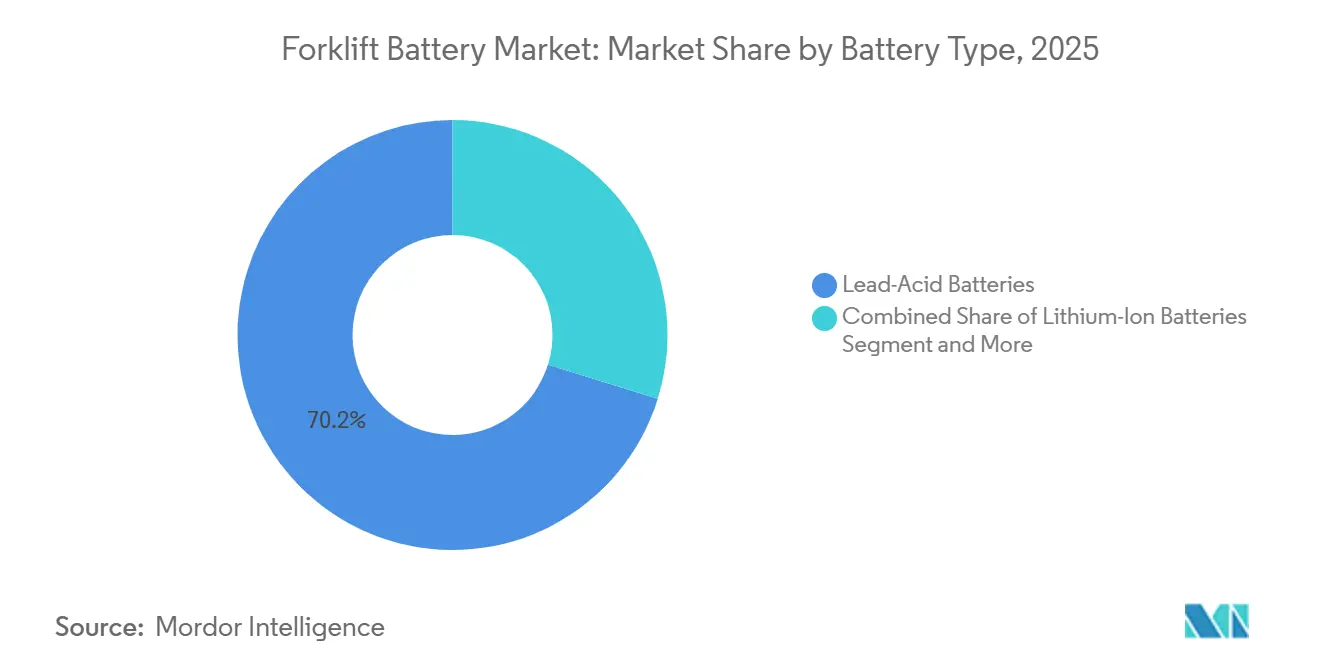

- Por tipo de bateria, o chumbo-ácido liderou com 70,21% da participação do mercado de baterias para empilhadeiras em 2025, enquanto o íon-lítio está projetado para ter o maior crescimento a um CAGR de 8,11% até 2031.

- Por capacidade de tensão, a classe de 24-36V representou 38,22% da participação do mercado de baterias para empilhadeiras em 2025, enquanto os sistemas de 36-48V estão previstos para expandir a um CAGR de 8,28% até 2031.

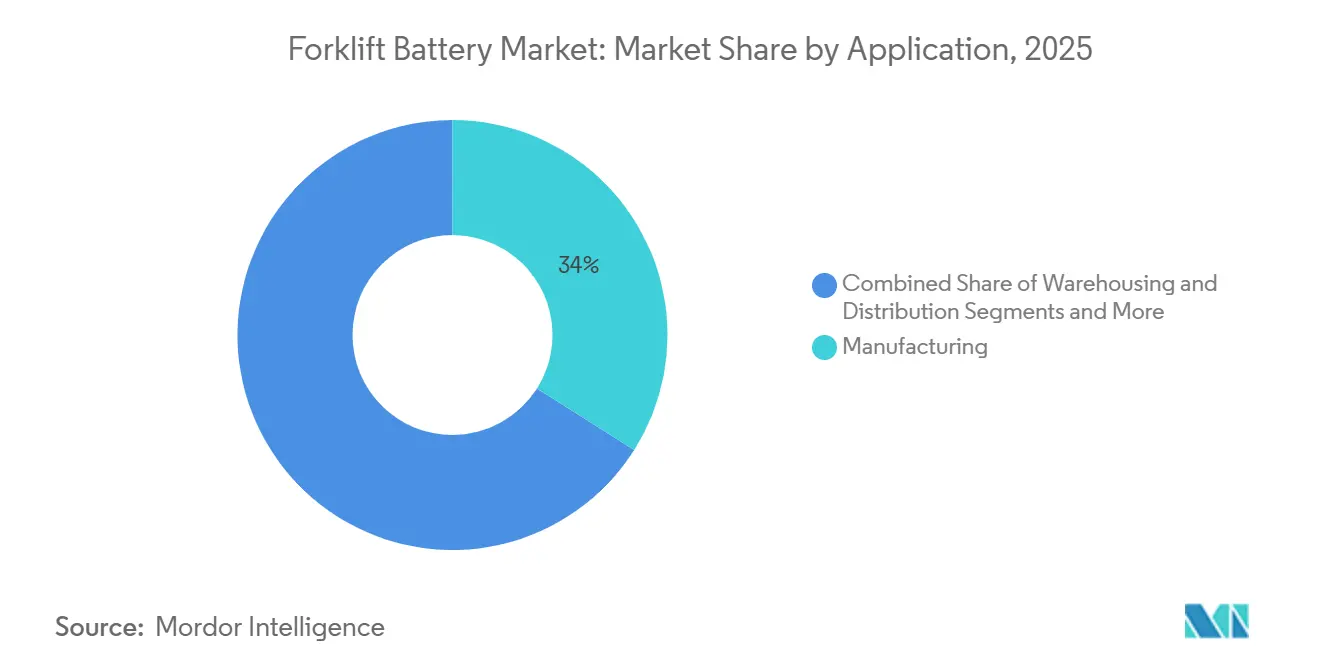

- Por aplicação, a manufatura representou 33,98% da participação do mercado de baterias para empilhadeiras em 2025, e armazenagem e distribuição estão avançando mais rapidamente a um CAGR de 7,93% até 2031.

- Por canal de vendas, as entregas OEM representaram 56,16% da participação do mercado de baterias para empilhadeiras em 2025, enquanto o pós-venda está crescendo rapidamente a um CAGR de 7,91% até 2031.

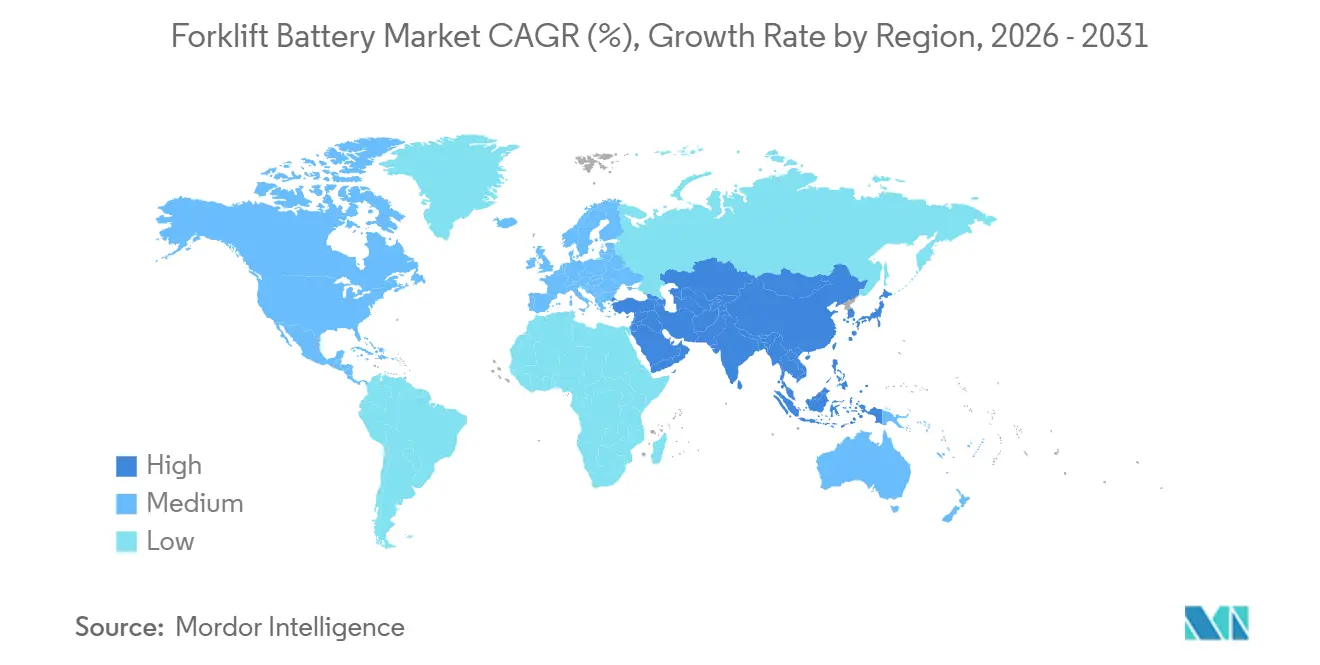

- Por geografia, a Ásia-Pacífico comandou 46,34% da participação do mercado de baterias para empilhadeiras em 2025 e continua liderando o crescimento a um CAGR de 7,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Baterias para Empilhadeiras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Custos de Íon-Lítio e Vantagem do Custo Total de Propriedade | +1.5% | Global, mais forte na América do Norte e Europa devido aos maiores custos de mão de obra e energia | Curto prazo (≤ 2 anos) |

| Expansão do Comércio Eletrônico e da Automação de Armazéns | +1.2% | Global, concentrado na América do Norte, Europa e centros logísticos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações de Emissão Zero Mais Rigorosas | +1.0% | América do Norte (Califórnia, Nova York), Europa (Regulamento de Baterias da UE), China (mandatos de Veículos de Nova Energia) | Longo prazo (≥ 4 anos) |

| Demanda de Múltiplos Turnos em Cadeia de Frio e Operadores Logísticos Terceirizados | +0.9% | América do Norte e Europa (segurança alimentar, logística farmacêutica), Ásia-Pacífico (expansão da cadeia de frio) | Médio prazo (2-4 anos) |

| Modelos de Bateria como Serviço Reduzindo o Capex | +0.7% | Europa e América do Norte (operadores de frotas, operadores logísticos terceirizados), incipiente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Sistema de Gerenciamento de Baterias Habilitado por IA para Otimização de Energia | +0.6% | Global, adoção antecipada em armazéns automatizados da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Íon-Lítio e Vantagem do Custo Total de Propriedade

Os preços médios dos pacotes de baterias de íon-lítio diminuíram significativamente nos últimos anos, com reduções adicionais esperadas à medida que os avanços no escalonamento de cátodos e na integração célula-pacote continuam. Os pacotes de fosfato de ferro-lítio (LFP), consideravelmente mais baratos do que seus equivalentes de níquel-manganês-cobalto, agora dominam uma parcela substancial das instalações globais de baterias para veículos elétricos, oferecendo aos compradores de empilhadeiras economias de escala notáveis. Ao eliminar a necessidade de mão de obra para abastecimento de água, equipamentos de ventilação e salas de baterias dedicadas, os operadores podem alcançar reduções significativas nos custos operacionais totais em comparação com os sistemas tradicionais de chumbo-ácido. Além disso, a frenagem regenerativa em sistemas de lítio recupera uma porcentagem maior de energia do que nos sistemas de chumbo-ácido, resultando em menores custos de eletricidade, particularmente em ambientes de alto rendimento. Os benefícios de custo vão além dos próprios pacotes de baterias; por exemplo, a transição para equipamentos elétricos em operações fechadas demonstrou economias anuais substanciais, principalmente devido à redução dos requisitos de ventilação.

Expansão do Comércio Eletrônico e da Automação de Armazéns

Com o avanço do varejo online, o cenário de distribuição está sendo remodelado. Cada aumento na penetração do comércio eletrônico impulsiona uma demanda significativa por espaço adicional de armazém. Os armazéns modernos, dominados por operações de empilhadeiras em múltiplos turnos, estão recorrendo cada vez mais às baterias de íon-lítio. Essas baterias permitem o carregamento de oportunidade sem o risco de queda de tensão. Destacando a tendência, a automação de cadeia de frio da Geekplus para a JJCL aumentou significativamente a densidade de armazenamento e impulsionou a eficiência de separação. Esses avanços robóticos estão se mostrando fundamentais para acelerar o período de retorno dos retrofits de baterias de lítio. A transição das lojas de varejo tradicionais para centros de atendimento especializados aumentou muito o espaço de distribuição necessário por dólar de vendas. Essa mudança intensificou a demanda por químicas de bateria seladas e sem manutenção. Com muitos expedidores agora antecipando tempos de entrega mais rápidos, a dependência de ciclos de trabalho em múltiplos turnos aumentou. No entanto, as baterias de chumbo-ácido estão tendo dificuldades para acompanhar essa demanda crescente.

Regulamentações de Emissão Zero Mais Rigorosas

A Califórnia exige a compra de empilhadeiras de emissão zero para frotas de alta prioridade, com uma conversão completa da frota exigida ao longo do tempo. O Regulamento de Baterias da União Europeia introduz divulgações de pegada de carbono e limites de conteúdo reciclado, incentivando uma mudança das baterias de chumbo-ácido para químicas de lítio recicláveis. A política de Veículos de Nova Energia da China canaliza a capacidade excedente de células para setores industriais, aumentando a disponibilidade de lítio para os fabricantes de equipamentos originais de empilhadeiras. Os contratos municipais estão priorizando cada vez mais fornecedores com soluções de lítio certificadas, à medida que as auditorias de conformidade vinculadas a padrões ambientais e de segurança se tornam requisitos padrão de licitação. Regiões como Los Angeles e os distritos portuários de Roterdã demonstram como as regulamentações locais de qualidade do ar podem impulsionar a adoção antes das políticas nacionais mais amplas[1]"Frotas Limpas Avançadas," Conselho de Recursos do Ar da Califórnia, arb.ca.gov.

Demanda de Múltiplos Turnos em Cadeia de Frio e Operadores Logísticos Terceirizados

As células LFP retêm uma capacidade maior em temperaturas frias do que as baterias de chumbo-ácido, eliminando a necessidade de conjuntos duplos de baterias em armazéns refrigerados. A Geekplus demonstrou a resiliência do lítio em baixas temperaturas ao aumentar significativamente o rendimento em um centro de distribuição de alimentos congelados após a atualização das empilhadeiras para modelos elétricos. Muitos expedidores agora priorizam tempos de entrega mais rápidos, pressionando os operadores de logística terceirizada a adotar ciclos de trabalho contínuos, que as baterias de lítio suportam sem o risco de sulfatação. Os armazéns de alimentos e bebidas estão adotando pacotes de baterias de lítio selados para cumprir os padrões de higiene do Departamento de Agricultura dos EUA, pois as baterias de chumbo-ácido ventiladas não conseguem atendê-los. As empilhadeiras de lítio, operando com maior eficiência, permitem velocidades de elevação mais rápidas, reduzindo os tempos de ciclo em corredores de armazenamento a frio de alta frequência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura Limitada de Reciclagem de Íon-Lítio e Riscos de Responsabilidade | -0.7% | Europa e América do Norte (mandatos regulatórios rigorosos), incipiente na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Volatilidade no Fornecimento de Precursores de Cátodo LFP | -0.6% | Global, fornecimento concentrado na China; afeta mais a América do Norte e a Europa | Longo prazo (≥ 4 anos) |

| Infraestrutura Escassa de Carregamento Rápido | -0.5% | América do Norte e Europa fora dos principais corredores logísticos; cidades de segundo e terceiro nível da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Complexidade de Garantia OEM em Retrofits | -0.3% | Global, concentrado em frotas legadas da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Limitada de Reciclagem de Íon-Lítio e Riscos de Responsabilidade

O Regulamento de Baterias da Europa exige limites de conteúdo reciclado para cobalto, lítio e níquel, juntamente com metas ambiciosas de coleta. No entanto, com a China dominando a reciclagem global de baterias, a Europa e a América do Norte enfrentam desafios devido às instalações locais limitadas. A falta de redes de circuito fechado força os operadores a exportar pacotes no fim da vida útil ou descartá-los em aterros sanitários, expondo os fornecedores a responsabilidades de responsabilidade estendida do produtor e ao aumento dos custos de reciclagem. O aumento dos incidentes de fuga térmica em pátios de reciclagem também elevou os prêmios de seguro, desencorajando frotas de médio porte de adotar o lítio sem atualizações caras de supressão de incêndio. Os passaportes digitais obrigatórios de baterias exigirão rastreamento de materiais, adicionando custos para fornecedores menores sem sistemas de TI avançados. A planta Ett da Northvolt, que teve dificuldades com baixa utilização antes da insolvência, destaca o impacto da queda dos preços do lítio e dos altos custos de mão de obra nos esforços de reciclagem doméstica da Europa.

Infraestrutura Escassa de Carregamento Rápido

Os operadores frequentemente precisam autofinanciar carregadores rápidos de corrente contínua, que podem ser muito caros por local, pois os programas nacionais de carregamento de carga frequentemente ignoram o manuseio de materiais em armazéns. Embora recursos significativos tenham sido alocados para centros de caminhões pesados em algumas regiões, os carregadores para empilhadeiras são escassos, especialmente fora das principais zonas logísticas. Os carregadores de chumbo-ácido atuais operam a baixas taxas de carregamento, que não atendem ao perfil de carregamento exigido para células de lítio. Essa discrepância exige atualizações elétricas dispendiosas. Além disso, a padronização de conectores está atrasada; por exemplo, embora os acoplamentos conectáveis a quente da REMA apresentem sensores de temperatura integrados, eles não alcançaram adoção universal, resultando em desafios de interoperabilidade. As tarifas recentes aumentaram os preços de desembarque dos carregadores de corrente contínua importados, estendendo os períodos de retorno dos projetos de infraestrutura relacionados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: O Íon-Lítio Avança Apesar da Dominância do Chumbo-Ácido

As baterias de chumbo-ácido representaram 70,21% da participação do mercado de baterias para empilhadeiras em 2025, principalmente devido aos ecossistemas de serviço consolidados e à compatibilidade com carregadores legados. Ainda assim, as unidades de íon-lítio estão projetadas para crescer a um CAGR de 8,11% até 2031, à medida que os custos totais de propriedade caem cerca de 40% abaixo dos de chumbo-ácido, especialmente em locais de múltiplos turnos e armazenamento a frio. Embora os sistemas de estado sólido ainda estejam na fase experimental, a tecnologia de hidreto metálico de níquel permanece um participante de nicho, com preços de pacotes superiores a USD 400/kWh.

A ascensão da tecnologia de lítio é apoiada pela introdução de kits de retrofit fáceis de usar. Por exemplo, a BSLBATT lançou uma série de substituição direta com módulos certificados pela UL compatíveis com caminhões de marcas como Toyota, Hyster, Linde e Jungheinrich. Em contraste, as variantes de chumbo-ácido AGM e de inundação aprimorada, como o YBX9625 da GS Yuasa, oferecem vida útil de ciclo estendida, mas não conseguem igualar a superior densidade de energia e as capacidades de carregamento rápido do lítio.

Por Capacidade de Tensão: Sistemas de 48V Capturam o Turno de Serviço Pesado

A classe de 24-36V detinha 38,22% da participação do mercado de baterias para empilhadeiras em 2025, adequada para paleteiras e separadores de pedidos de turno único. No entanto, as soluções de 36-48V se expandirão a um CAGR de 8,28% até 2031. Os armazéns de serviço pesado estão agora priorizando equipamentos que oferecem torque significativamente maior e elevações mais rápidas. Além disso, operar em tensão mais alta reduz as perdas resistivas, permitindo uma recuperação de energia notável.

Apesar dos custos substanciais de conversão por caminhão, as frotas de cadeia de frio e serviço de alimentação permanecem imperturbáveis, enfatizando a necessidade de desempenho confiável em baixas temperaturas e alojamentos higienicamente selados. A mudança gradual do mercado em direção a tensões mais altas é evidente nos lançamentos de OEM, como o modelo da EP North America com pacote de lítio e carregamento a bordo.

Por Aplicação: Armazenagem Supera a Manufatura

A manufatura representou 33,98% da participação do mercado de baterias para empilhadeiras em 2025 nos setores automotivo, aeroespacial e eletrônico. No entanto, armazenagem e distribuição avançarão a um CAGR de 7,93% à medida que o comércio eletrônico impulsiona o espaço incremental e a utilização de empilhadeiras em múltiplos turnos. Enquanto os setores de construção e mineração, embora com uma participação menor, estão recorrendo ao lítio para atingir metas de emissão zero e realizar economias de ventilação.

Os centros logísticos estão buscando cada vez mais oportunidades de carregar e usar químicas seladas, garantindo a adesão às regulamentações de grau alimentício e compromissos com prazos de entrega rápidos. Na manufatura, onde os ciclos de substituição são mais longos, a adoção do lítio fica atrás da taxa de atualização mais rápida observada nos centros de atendimento.

Por Canal de Vendas: Retrofits no Pós-Venda se Aceleram

As entregas do Fabricante de Equipamento Original (OEM) controlaram 56,16% da participação do mercado de baterias para empilhadeiras em 2025 ao agrupar baterias com novos caminhões e oferecer garantias unificadas. No entanto, o pós-venda subirá a um CAGR de 7,91% à medida que os kits de lítio de substituição direta permitem que as frotas prolonguem a vida útil do chassi enquanto reduzem os custos de manutenção.

Os modelos de bateria de lítio da BSLBATT obtiveram certificados de Revisão 3 da UL Solutions, aliviando as preocupações de responsabilidade que anteriormente dificultavam os retrofits. Em resposta, os OEMs estão introduzindo modelos integrados de íon-lítio, como a série CPD da EP North America, para manter os clientes dentro de seus ecossistemas de fábrica.

Análise Geográfica

A Ásia-Pacífico capturou 46,34% da participação do mercado de baterias para empilhadeiras em 2025 e está a caminho de um CAGR de 7,89% até 2031, pois a China domina a capacidade global de células de íon-lítio com uma participação significativa, enquanto a Índia assumiu compromissos substanciais com gigafábricas [2]"Investimentos em Gigafábricas de Íon-Lítio na Índia," Autocar Professional, autocarpro.in. A CATL, um participante importante, fornece uma grande parte das baterias mundiais para veículos elétricos e armazenamento em rede. Essa dominância permite que os integradores regionais precifiquem os pacotes para empilhadeiras significativamente abaixo de seus equivalentes ocidentais. Em linha com a ambiciosa meta do Japão de neutralidade de carbono, a BSLBATT abriu estrategicamente centros em locais-chave [3]"BSLBATT Estabelece Subsidiária para Fortalecer Presença no Japão", BSL NEW ENERGY TECHNOLOGY CO., LTD, bslbatt.com.

O mercado europeu está sob a alçada de regulamentações que exigem divulgações de pegada de carbono e estabelecem referências de conteúdo reciclado. Devido aos maiores custos de energia e mão de obra, os fabricantes de células europeus são consideravelmente mais caros do que seus equivalentes chineses. A recente falência de um grande fabricante europeu sublinha os riscos financeiros na região. Enquanto a Alemanha investe em infraestrutura de carregamento para caminhões pesados, as instalações para empilhadeiras permanecem limitadas. Essa escassez levou os operadores de armazéns a tomar a iniciativa, autofinanciando seus próprios carregadores.

As políticas de frotas limpas da Califórnia são impulsionadores fundamentais na América do Norte. As instalações de armazenamento a frio estão adotando cada vez mais pacotes LFP, colhendo benefícios de sua superior retenção de capacidade em baixas temperaturas. Essa transição diminui a necessidade de conjuntos redundantes de baterias. As tarifas levaram a um aumento notável no custo de desembarque de equipamentos elétricos chineses. Consequentemente, muitos montadores mudaram seu fornecimento, optando agora por células da Coreia ou do Japão. Apesar dos altos custos de capital, a América do Sul mostra promessa: o comércio eletrônico do Brasil e o setor de mineração da Argentina estão impulsionando uma demanda crescente por lítio. No Oriente Médio, as iniciativas de retrofit da Arábia Saudita destacaram as capacidades do lítio em calor extremo e condições desafiadoras.

Cenário Competitivo

A concentração do mercado permanece moderada. Os participantes estabelecidos como EnerSys, East Penn e Exide defendem suas bases consolidadas, enquanto os novos entrantes da China, como BSLBATT e Narada Power, avançam na América do Norte e na Europa. Essas empresas chinesas oferecem pacotes certificados pela UL a preços significativamente mais baixos. Além disso, sua integração vertical no refino de cátodos lhes confere uma vantagem de custo que os fornecedores ocidentais têm dificuldade em igualar sem subsídios.

Três padrões estratégicos emergem. Primeiro, integração vertical: Amara Raja e Exide investem pesadamente em plantas de células na Índia para reduzir as importações. Segundo, design modular de produtos: os cases avançados da BSLBATT são projetados para acomodar várias marcas de empilhadeiras, simplificando os processos de engenharia. Terceiro, inovação em financiamento: o modelo de Bateria como Serviço é promissor para uma adoção mais ampla entre frotas pequenas, condicionado ao amadurecimento dos termos de garantia e dos cálculos de valor residual.

A certificação evolui para uma barreira competitiva. As listagens da UL Solutions e os passaportes de baterias da UE introduzem custos de conformidade que podem ser onerosos para montadores menores. Em resposta, os participantes estabelecidos como EnerSys e GS Yuasa renovam suas linhas de produtos — introduzindo ofertas como o NexSys TPPL e o AGM YBX9625 — para estender a relevância das baterias de chumbo-ácido, mesmo com a queda dos preços do lítio.

Líderes do Setor de Baterias para Empilhadeiras

Crown Equipment Corporation

East Penn Manufacturing Company

EnerSys

Amara Raja Batteries Ltd.

Exide Industries Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Kalmar apresentou sua solução de bateria de íon-lítio de próxima geração, projetada para seu conjunto de equipamentos elétricos contrabalançados, incluindo reachstackers, manipuladores de contêineres vazios e empilhadeiras. Este sistema de bateria atualizado possui maior capacidade de energia, superior estabilidade térmica e uma curva de desempenho consistente, garantindo confiabilidade em diversas condições operacionais.

- Março de 2025: A Bobcat apresentou sua nova linha de baterias de íon-lítio, com múltiplas opções de capacidade, na LogiMAT 2025. Desenvolvida internamente, essa tecnologia de bateria confiável e de alta qualidade será integrada em todas as séries Bobcat. Oferecendo uma vida útil 2 a 3 vezes maior do que as baterias de chumbo-ácido tradicionais e apresentando carregamento rápido e eficiente, essas baterias de lítio prometem maior flexibilidade nas operações de trabalho.

Escopo do Relatório Global do Mercado de Baterias para Empilhadeiras

O relatório do mercado de baterias para empilhadeiras é segmentado por tipo de bateria (chumbo-ácido, íon-lítio, hidreto metálico de níquel e outros), capacidade de tensão (abaixo de 24V, 24V-36V, 36V-48V e acima de 48V), aplicação (armazenagem e distribuição, manufatura, construção, mineração, varejo e atacado e outros), canal de vendas (OEM e pós-venda) e geografia. As previsões de mercado são fornecidas em termos de valor (USD).

| Baterias de Chumbo-Ácido |

| Baterias de Íon-Lítio |

| Hidreto Metálico de Níquel (NiMH) |

| Outros (incl. Estado Sólido) |

| Abaixo de 24V |

| 24V - 36V |

| 36V - 48V |

| Acima de 48V |

| Armazenagem e Distribuição |

| Manufatura |

| Construção |

| Mineração |

| Varejo e Atacado |

| Outros |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Baterias de Chumbo-Ácido | |

| Baterias de Íon-Lítio | ||

| Hidreto Metálico de Níquel (NiMH) | ||

| Outros (incl. Estado Sólido) | ||

| Por Capacidade de Tensão | Abaixo de 24V | |

| 24V - 36V | ||

| 36V - 48V | ||

| Acima de 48V | ||

| Por Aplicação | Armazenagem e Distribuição | |

| Manufatura | ||

| Construção | ||

| Mineração | ||

| Varejo e Atacado | ||

| Outros | ||

| Por Canal de Vendas | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR o mercado de baterias para empilhadeiras está projetado para registrar entre 2026 e 2031?

Espera-se que o mercado de baterias para empilhadeiras cresça a um CAGR de 7,41% ao longo de 2026-2031, subindo de USD 6,55 bilhões em 2026 para USD 9,37 bilhões até 2031.

Qual química está crescendo mais rapidamente nas baterias para empilhadeiras?

O íon-lítio, particularmente o fosfato de ferro-lítio, está previsto para expandir a um CAGR de 8,11%, superando todas as outras químicas.

Como as regulamentações de emissão zero afetam as escolhas de baterias para empilhadeiras?

Regras como as Frotas Limpas Avançadas da Califórnia e o Regulamento de Baterias da UE 2023/1542 empurram as frotas em direção a empilhadeiras de emissão zero, acelerando a adoção do íon-lítio bem antes de 2031.

Qual região representa a maior participação na demanda de baterias para empilhadeiras?

A Ásia-Pacífico lidera com 46,34% da receita global graças à capacidade dominante de produção de células da China e ao crescente pipeline de gigafábricas da Índia.

Página atualizada pela última vez em: