Tamanho e Participação do Mercado de Pacotes de Baterias para E Bike

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

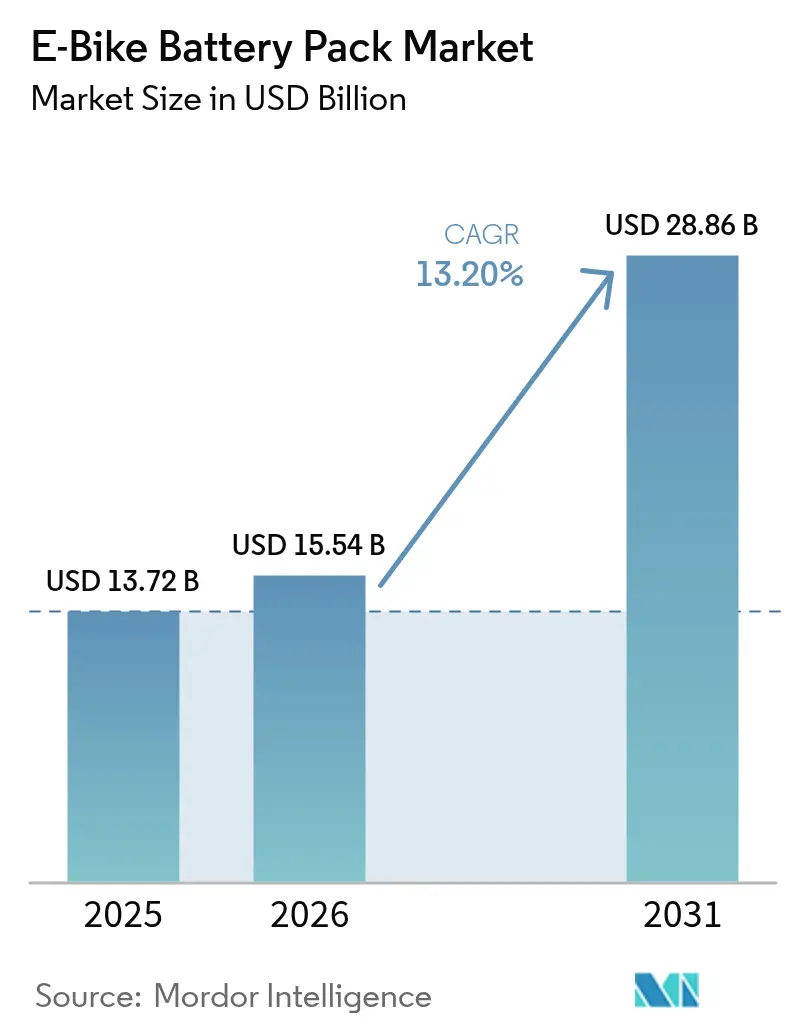

| Tamanho do Mercado (2026) | 15.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.20% CAGR |

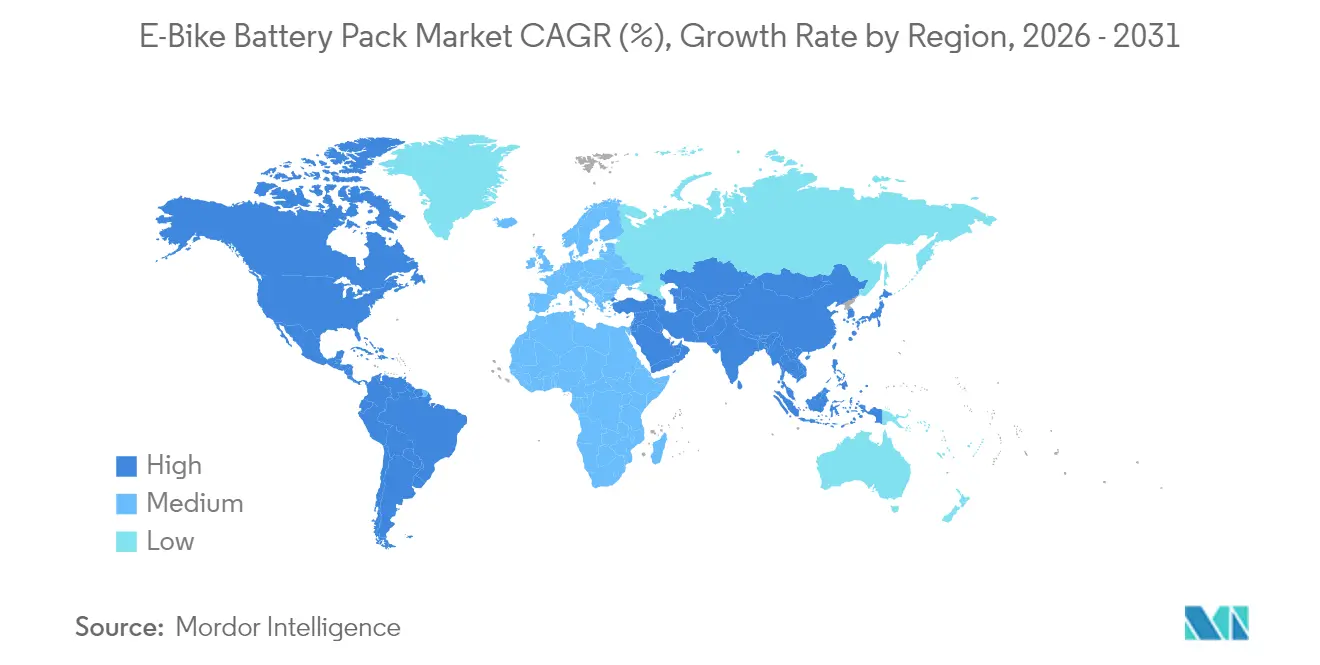

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para E Bike pela Mordor Intelligence

O tamanho do mercado de pacotes de baterias para e-bike em 2026 é estimado em USD 15,54 bilhões, crescendo a partir do valor de 2025 de USD 13,72 bilhões, com projeções para 2031 mostrando USD 28,86 bilhões, crescendo a um CAGR de 13,2% ao longo de 2026-2031. A crescente densidade populacional urbana, a queda nos custos das células de íons de lítio e os incentivos de compra de apoio em mais de 40 países ampliam conjuntamente a base de clientes endereçável. As linhas-piloto de íons de sódio programadas para produção em larga escala a partir de 2025 em diante adicionam uma via química de baixo custo que poderia ampliar o acesso em regiões sensíveis ao preço. A eletrificação de frotas comerciais acelera ainda mais a demanda ao favorecer pacotes de longa vida útil de ciclo em detrimento de ganhos de densidade de energia pura. Ao mesmo tempo, a dominância da China na cadeia de fornecimento introduz risco geopolítico, e o endurecimento das normas de segurança contra incêndios urbanos impõe novos obstáculos de certificação.

Principais Conclusões do Relatório

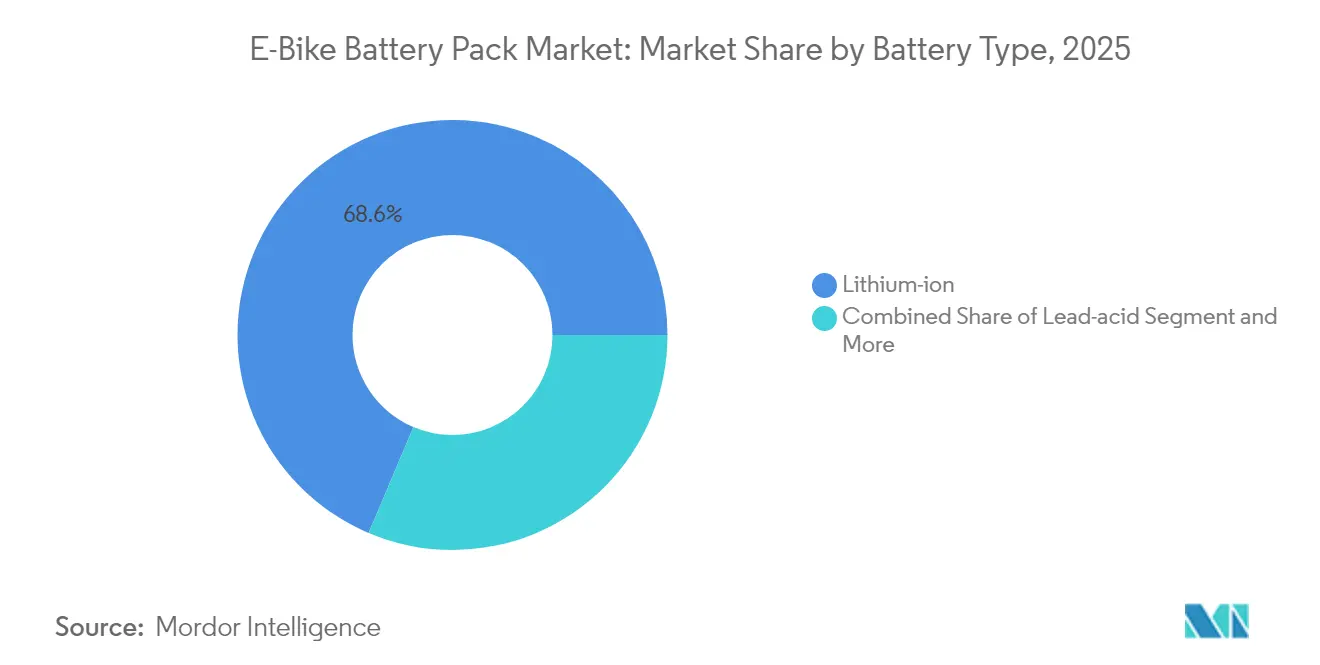

- Por tipo de bateria, os íons de lítio representaram 68,62% da participação do mercado de baterias para e-bike em 2025, e estão projetados para registrar o CAGR mais rápido de 14,87% até 2031.

- Por tipo de posição do pacote de bateria, as soluções de tubo inferior lideraram com 70,45% de participação de receita em 2025; os pacotes de suporte traseiro estão previstos para crescer a um CAGR de 14,05% até 2031.

- Por classe de tensão, os sistemas com tensão menor ou igual a 36 V representaram 52,64% do tamanho do mercado de baterias para e-bike em 2025, enquanto os sistemas acima de 48 V estão avançando a um CAGR de 15,12% até 2031.

- Por aplicação de uso final, as e-bikes de commuter urbano detiveram 61,73% de participação do tamanho do mercado de baterias para e-bike em 2025, e as e-bikes de carga/entrega estão progredindo a um CAGR de 15,74% até 2031.

- Por canal de distribuição, as baterias integradas de fábrica representaram 72,58% da participação de receita em 2025; as reposições no mercado de reposição registram o maior CAGR de 14,42% até 2031.

- Por geografia, a Ásia-Pacífico reteve 56,60% da participação do mercado de baterias para e-bike em 2025, enquanto a América do Sul exibe o CAGR regional mais forte de 16,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pacotes de Baterias para E Bike

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Tendência de Redução de Custos em Íons de Lítio | +2.2% | Global, mais forte na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Entrega Urbana Impulsiona Pacotes de Alto Ciclo | +1.8% | América do Norte e UE como núcleo; crescente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos Governamentais de Compra | +1.5% | Europa e América do Norte lideram; emergindo na América do Sul | Médio prazo (2-4 anos) |

| Modelos de Bateria como Serviço | +1.3% | Ásia-Pacífico como núcleo; pilotos na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Formatos Cilíndricos de Carga Rápida | +0.9% | Global; adoção precoce premium | Curto prazo (≤ 2 anos) |

| E Bikes de Entrada de Baixo Custo com Íons de Sódio | +0.7% | Centrado na China; expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência de Redução de Custos em Células de Íons de Lítio

Os preços dos pacotes de íons de lítio caíram 20% em 2024, atingindo USD 115 por kWh no nível do pacote, enquanto os custos das células também recuaram. Esses declínios derivam de economias de escala em gigafábricas, química otimizada de cátodos NMC e LFP, e logística simplificada entre produtores de cátodos e montadores de pacotes. Preços mais baixos de pacotes permitem que as marcas ofereçam modelos de longo alcance sem elevar as etiquetas de varejo, atraindo compradores sensíveis ao custo para o mercado de baterias para e-bike. Estratégias de integração vertical da célula ao módulo adotadas por grandes fornecedores asiáticos estabilizam as margens apesar da volatilidade das matérias-primas. Os fabricantes ocidentais se diferenciam por meio de certificações UL 2849 e garantias mais longas, refletindo posturas competitivas divergentes. Picos de matérias-primas ou novas tarifas poderiam desacelerar a curva deflacionária, mas a vantagem estrutural de custo de plantas maiores permanece intacta.

O Boom de Entrega Urbana de Última Milha Impulsiona Pacotes de Alto Ciclo

Os operadores comerciais agora exigem pacotes que suportem mais de 1.000 ciclos por ano, superando em muito os 50 a 100 ciclos típicos para ciclistas de lazer. A UPS implantou mais de 10.000 veículos de baixas emissões, incluindo e-bikes em todo o mundo, para reduzir as emissões de entregas no centro das cidades, impulsionando os fornecedores em direção à química LFP valorizada pela sua vida útil de ciclo [1]"UPS expande a frota global de e-bikes," UPS, ups.com. Aplicativos de entrega de alimentos subsidiam a compra de e-bikes para entregadores, gerando volumes agregados que justificam linhas de baterias adequadas para a finalidade. A operação de alto ciclo eleva o papel do software de gerenciamento de baterias capaz de regular de forma otimizada as taxas de carga e monitorar as temperaturas das células. O mercado de baterias para e-bike segmenta-se assim em pacotes de consumo e soluções de grau comercial, cada um carregando propostas de valor distintas. A telemetria avançada reduz ainda mais o custo vitalício por quilômetro para os gestores de frotas, prevendo janelas de troca ou serviço.

Incentivos Governamentais de Compra em Mais de 40 Países

O subsídio de EUR 4.000 (~USD 4.696) da França para e-bikes de carga e os benefícios fiscais de arrendamento de bicicletas empresariais da Alemanha combinam-se para reduzir os preços efetivos de compra [2]"Subsídio de compra de bicicleta de carga," Ministério Francês para a Transição Ecológica, gouv.fr. Mais de quarenta programas nacionais compartilham uma lógica de política que vê as e-bikes como ferramentas de alívio do congestionamento, não como gadgets discricionários. Muitos esquemas reservam maiores capacidades de bateria para bicicletas de carga ou adaptativas, elevando indiretamente a demanda de watt-hora mesmo quando as vendas unitárias se estabilizam. A continuidade do financiamento depende dos orçamentos anuais, de modo que os fornecedores diversificam os planos de entrada no mercado em vez de ancorar as previsões apenas nos subsídios. Os pioneiros na América do Sul emulam os modelos europeus, sinalizando a difusão de políticas que poderia abrir novos corredores de volume em Bogotá, São Paulo e Santiago.

Modelos de Bateria como Serviço (BaaS) para Frotas Compartilhadas

O programa VIDA da Hero MotoCorp desvincula a propriedade do veículo e da bateria, cobrando dos utilizadores uma assinatura que inclui trocas garantidas e atualizações tecnológicas. O modelo reduz as despesas iniciais, melhora os valores residuais e constrói receita de anuidade para os fornecedores. A integração de plataformas interativas com a rede, como a Nuvve, ajuda os operadores a obterem receitas auxiliares exportando energia durante os picos de demanda, potencialmente compensando as taxas de assinatura. O BaaS exige uma infraestrutura densa de troca e análises precisas do estado de saúde para atender aos benchmarks de conveniência do consumidor. Os pilotos bem-sucedidos na Ásia ampliam o apetite dos investidores por ofertas semelhantes nas frotas de mobilidade compartilhada da Europa. Com o tempo, o BaaS poderá elevar o mercado de baterias para e-bike ao encurtar os ciclos de substituição, aumentando assim a demanda cumulativa de células.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Prêmio de Pacote Pequeno vs. VE | -1.8% | Global; maior em regiões sensíveis ao custo | Médio prazo (2-4 anos) |

| Restrições de Segurança Contra Incêndio e Seguro | -1.2% | Centros urbanos da América do Norte e UE; crescente na APAC | Curto prazo (≤ 2 anos) |

| Risco de Fornecimento de Células Centrado na China | -0.9% | Cadeias globais; maior impacto no Ocidente | Médio prazo (2-4 anos) |

| Lacuna de Garantia Limita a Paridade de Custo | -0.7% | Global; agudo em frotas comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de USD/kWh em Pacotes Pequenos vs. VE (Acima de 40%)

Os pacotes para e-bike custam mais de 40% por kWh acima das baterias de grau automotivo porque cada design deve se adequar a geometrias de quadro exclusivas e atender a obstáculos de certificação em pequena escala. Os custos fixos de hardware de BMS, ferramental de invólucro e testes de transporte UN 38.3 pesam mais quando distribuídos por volumes modestos de watt-hora. Os fornecedores respondem com plataformas modulares que compartilham células e eletrônicos entre vários modelos, mas o efeito de diluição permanece limitado. Embora o prêmio pese sobre a acessibilidade de nível básico, os commuters premium o absorvem em favor de menor peso. A convergência com os formatos cilíndricos automotivos poderia diminuir a lacuna, mas somente se os fabricantes de quadros de e-bike alinharem os padrões de montagem e alcançarem tamanhos de lote maiores.

Restrições de Segurança Contra Incêndio e Seguro em Cidades Densas

Um aumento nos incidentes com íons de lítio levou a cidade de Nova York a exigir a certificação UL 2849 para qualquer e-bike vendida após setembro de 2023 e levou o Transport for London a proibir dispositivos não certificados da rede subterrânea [3]"Relatório estatístico de incidentes com baterias de íons de lítio," Departamento de Bombeiros da Cidade de Nova York, nyc.gov. As seguradoras de propriedades seguem o exemplo, impondo sobretaxas de armazenamento que elevam os custos totais de propriedade. Os construtores de pacotes agora integram barreiras contra fuga térmica, separadores de desligamento e fusíveis em nível de célula, o que incrementalmente eleva as despesas de lista de materiais. As marcas menores que carecem de capacidades de teste internas correm risco de saída do mercado, acelerando a consolidação. No entanto, as regras rigorosas também elevam a confiança do consumidor e poderiam liberar a demanda reprimida assim que a cobertura de certificação se tornar universal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Liderança de Custo Encontra Diversificação de Química

A tecnologia de íons de lítio deteve 68,62% da participação do mercado de baterias para e-bike em 2025. O segmento está projetado para crescer a um CAGR de 14,87%, apoiado pela queda dos custos de NMC e LFP que reforçam o mercado geral de baterias para e-bike. Os fabricantes de nível básico mantêm o chumbo-ácido ativo por seu preço de etiqueta ultralow, mas as penalidades de peso e vida útil de ciclo confinam seu papel a geografias rurais de nicho. O lançamento comercial de íons de sódio em 2025 ilustra como as químicas de menor densidade podem desbloquear novas camadas de consumidores sem subsídios governamentais. Ao longo do período de previsão, os íons de lítio permanecerão como âncora do setor de baterias para e-bike, mas os segmentos impulsionados pelo custo migram para íons de sódio assim que os volumes de pacotes cruzam os limiares de equilíbrio econômico.

A dinâmica competitiva difere por química. O revestimento de extensão de vida útil TECTRANS da CATL promete durabilidade para pacotes LFP, uma vantagem decisiva em frotas de alto ciclo. Por outro lado, a Yadea aproveita a resiliência do íon de sódio em climas frios para ampliar as vendas no norte da China, Rússia e Escandinávia. As marcas premium buscam cátodos NMC811 para maior alcance, mas as frotas comerciais adotam cada vez mais o LFP para minimizar o tempo de inatividade de substituição. A coexistência de múltiplas químicas apoia um ecossistema de fornecimento em camadas, mitigando o risco de dependência de uma única tecnologia no mercado de baterias para e-bike.

Por Tipo de Posição do Pacote de Bateria: Acessibilidade Versus Integração

Os pacotes de tubo inferior comandaram 70,45% da receita de 2025, favorecidos pela distribuição equilibrada de peso e pela estética elegante que espelha as silhuetas convencionais das bicicletas. Os módulos de suporte traseiro estão definidos para expandir 14,05% anualmente, pois as bicicletas de carga e família requerem capacidades mais altas que não cabem em tubos inferiores esbeltos. Os fabricantes de bicicletas de entrega comercial escolhem o posicionamento no suporte de bagageiro para permitir trocas rápidas sem desmontar as coberturas do quadro, uma característica que diretamente reduz o tempo de inatividade dos entregadores. As cavidades integradas no quadro atraem os commuters urbanos premium que valorizam a resistência a furtos e a vedação contra intempéries, mesmo que a manutenção se torne mais trabalhosa.

As mudanças regulatórias que exigem a removibilidade da bateria para armazenamento em apartamentos complicam as estratégias de integração total. O Battery Lock digital da Bosch busca resolver esse dilema permitindo o desbloqueio controlado pelo usuário por meio de um aplicativo de smartphone quando a remoção é necessária para carregamento interno. Os projetistas de plataformas agora oferecem trilhos modulares que aceitam tanto pacotes de tubo inferior quanto de suporte traseiro, concedendo aos OEMs flexibilidade para atender a múltiplos perfis de clientes enquanto pedem células comuns. O debate se centrará, em última análise, na conveniência de manutenção versus o apelo visual, mantendo ambas as abordagens relevantes dentro do mercado de baterias para e-bike.

Por Classe de Tensão: Escalonamento de Desempenho Dentro dos Limites Regulatórios

Os sistemas classificados em menos ou igual a 36 V detiveram 52,64% das vendas de 2025 porque muitas jurisdições limitam as classes de velocidade assistida nessa tensão, permitindo que os ciclistas evitem as regras de habilitação de motocicletas. No entanto, as configurações acima de 48 V registrarão o CAGR mais rápido de 15,12%, pois os consumidores orientados ao desempenho demandam maior torque em subidas e os operadores de carga buscam maior capacidade de carga útil. Os sistemas intermediários de 37 a 48 V dividem a diferença, especialmente em regiões onde as categorias de speed-pedelec de 45 km/h estão em zonas regulatórias cinzentas. As próximas células cilíndricas série 46 da Samsung SDI aumentam a energia volumétrica, permitindo que os construtores atinjam metas de torque de 55 Nm sem ampliar as pegadas dos pacotes.

A falta de familiaridade com tensões entre lojas de bicicletas e socorristas de emergência continua sendo uma barreira, levando os OEMs a integrar rotulagem mais clara e circuitos de descarga automática para a segurança na manutenção. Durante a janela de previsão, espera-se que a harmonização dos padrões UL e EN simplifique a conformidade entre as faixas de tensão, facilitando as vendas transfronteiriças para marcas globais. Como resultado, uma estrutura em camadas persistirá, mas a migração ascendente em segmentos de desempenho elevará os watt-horas médios dos pacotes, amplificando o tamanho geral do mercado de baterias para e-bike.

Por Aplicação de Uso Final: A Demanda Comercial Redefine as Especificações

Os commuters urbanos absorveram 61,73% da receita do mercado em 2025, refletindo a adoção doméstica para trajetos de trabalho abaixo de 10 km. As empresas de logística, no entanto, transformam as bicicletas de carga e entrega no principal motor de crescimento a um CAGR de 15,74%, impulsionando a inovação além das métricas de alcance puro. A frota de 10.000 unidades da UPS confirma que a durabilidade do pacote e a capacidade de carga rápida superam a ultra-alta densidade nas operações diárias. As plataformas de entrega de alimentos seguem o exemplo ao cofinanciar bicicletas que garantem 1.200 ciclos de carga, catalisando a demanda por químicas LFP e íons de sódio iminentes, menos sensíveis a descargas profundas.

As bicicletas de montanha e trekking retêm uma base leal de entusiastas, mas contribuem com volumes absolutos menores devido aos maiores custos de entrada e a uma preferência pelo uso sazonal. As bicicletas dobráveis ganham impulso em megacidades onde as restrições de armazenamento em apartamentos limitam os quadros de tamanho completo. Essa variedade crescente de casos de uso força os fornecedores de células a ampliar os catálogos de produtos, garantindo que o setor de baterias para e-bike atenda a metas diferenciadas de vida útil de ciclo, potência e peso sem sobrecarregar a economia de fabricação.

Por Canal de Distribuição: Controle do OEM Encontra a Flexibilidade do Mercado de Reposição

As baterias integradas de fábrica constituíram 72,58% das remessas de 2025, pois as marcas buscavam garantia de qualidade de ponta a ponta e ofertas de serviços integrados. As reposições no mercado de reposição estão crescendo 14,42% anualmente, alimentadas por atualizações de capacidade quando os pacotes originais se degradam e por retrofits faça-você-mesmo em bicicletas de pedal legadas. Os sistemas de trilhos padronizados, como o EnergyBus, facilitam a compatibilidade segura entre marcas, mas os principais OEMs restringem o firmware do BMS para impedir que pacotes não autorizados se emparelhem com seus controladores. Os montadores de pacotes independentes contra-atacam oferecendo vantagens de preço e maior watt-hora, apelando a consumidores preocupados com o orçamento, mesmo às custas da perda de garantia.

A concorrência nos canais se acirra à medida que a legislação de direito ao reparo na UE e em alguns estados dos EUA concede aos consumidores mais liberdade para adquirir baterias fora das redes de marcas. No entanto, as seguradoras e os gestores de frotas frequentemente especificam pacotes OEM certificados pela UL para reduzir a exposição à responsabilidade, preservando o domínio do canal OEM nos segmentos comerciais. Abordagens híbridas surgem onde os fabricantes vendem kits de atualização por meio de revendedores autorizados, combinando controle com escolha do cliente enquanto sustentam receita recorrente dentro do mercado de baterias para e-bike.

Análise Geográfica

A Ásia-Pacífico deteve 56,60% da receita global de 2025, com as exportações chinesas de motocicletas elétricas e e-bikes ultrapassando 40 bilhões de yuanes (USD 5,5 bilhões) naquele ano. A Coreia do Sul e o Japão contribuem com P&D avançado de células que transborda para marcas europeias premium, enquanto as vendas unitárias de e-bicimotos indianas no exercício fiscal de 2025 sublinham a demanda latente em segmentos voltados para o valor. Apesar de sua dominância, a dependência da região no processamento doméstico de lítio convida ao risco tarifário, levando alguns fornecedores a estabelecer montagem satélite no Vietnã e na Hungria para remessas neutras em tarifas ao Ocidente.

A América do Sul registrará um CAGR de 16,55% até 2031. A expansão da CicloRUTA de Bogotá, os empréstimos de baixo juro para e-bikes em São Paulo e os rebates fiscais brasileiros criam terreno fértil tanto para modelos de commuter quanto de carga. Lacunas na cadeia de fornecimento — principalmente em centros de serviço certificados e reciclagem de baterias — poderiam moderar a adoção, levando os governos a atrair investimento estrangeiro direto na montagem localizada de pacotes. O crescimento regional acelera assim que os pacotes de íons de sódio reduzem os preços iniciais dos veículos e mitigam a perda de alcance sob temperaturas tropicais.

A Europa e a América do Norte representam arenas relativamente maduras, mas ainda prometem crescimento de um dígito médio à medida que as medidas de política se intensificam. Os subsídios para bicicletas de carga da França e o arrendamento de bicicletas empresariais da Alemanha incentivam formatos de bateria maiores, prolongando os ciclos de substituição, mas elevando a demanda agregada de watt-hora. O Regulamento de Baterias da UE exigirá passaportes digitais até 2027, adicionando sobrecarga administrativa que os fornecedores maiores podem absorver com mais facilidade. Nos Estados Unidos, um crédito fiscal federal somado ao programa de vouchers da Califórnia impulsionam conjuntamente a adoção em subúrbios além dos centros urbanos centrais. As regras de segurança contra incêndio que se enrijecem em Nova York e São Francisco podem momentaneamente desacelerar o impulso, mas a melhora na conformidade de certificação deverá restaurar o crescimento até 2026.

Cenário Competitivo

A concorrência é moderadamente fragmentada. A Samsung SDI acelerou a produção de células cilíndricas de carga rápida série 46 especificamente para micromobilidade, aproveitando a escala automotiva para liderança de custo. O lançamento comercial de íons de sódio da CATL tem como alvo bicicletas de valor e frotas utilitárias, diversificando a dependência do lítio e amortecendo contra as oscilações de preço do LFP. O Bosch eBike Systems integra células 21700 em sua linha PowerTube, acoplando hardware a softwares sofisticados que aprimoram o diagnóstico no nível do revendedor.

Os movimentos estratégicos vão além da química. A Yamaha adquiriu a unidade de acionamento de e-bike da Brose em 2025 para agrupar motores, controladores e baterias sob um mesmo teto, sinalizando a integração vertical como uma rota para a defesa de margens. A Panasonic e a LG Energy Solution exploram parcerias de arrendamento de células com operadores de bicicletas compartilhadas europeus, aspirando a fluxos estáveis de valor de segunda vida. Startups como a Anod pivotam para supercapacitores híbridos que prometem carregamento ultrarrápido, embora com trade-offs de densidade de energia. Os incumbentes respondem investindo em P&D de estado sólido, protegendo-se contra um salto de longo prazo nos padrões de desempenho.

Os players de médio porte na Europa e na América do Norte conquistam nichos em pacotes premium certificados pela UL 2849, onde os clientes pagam por segurança aprimorada e cobertura de garantia mais longa. No entanto, os custos crescentes de certificação e os passivos de garantia pressionam as margens operacionais estreitas, aumentando a perspectiva de consolidação. No geral, as marcas capazes de unir portfólios de hardware-software e pipelines de química diversificados estão melhor posicionadas para navegar nas regras regionais em evolução e nos requisitos dos usuários dentro do setor de baterias para e-bike.

Líderes do Setor de Pacotes de Baterias para E Bike

Samsung SDI Co., Ltd.

Panasonic Industry

Shimano Inc.

BMZ GmbH

LG Energy Solution, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A startup francesa Anod apresentou uma e-bike que funciona com supercapacitores híbridos em vez de células de íons de lítio, prometendo carregamento mais rápido e maior vida útil de ciclo.

- Dezembro de 2024: O Reino Unido emitiu orientação estatutária obrigando as empresas que fabricam ou distribuem baterias de íons de lítio para e-bikes a integrar mecanismos de segurança aprimorados para abordar os riscos de incêndio.

Escopo do Relatório Global do Mercado de Pacotes de Baterias para E Bike

Um pacote de baterias para e-bike é um pacote de baterias recarregáveis usado para alimentar e-bikes. As baterias variam de acordo com a tensão, a capacidade total de carga (ampere-horas), o peso, o número de ciclos de carga antes da degradação do desempenho e a capacidade de lidar com condições de carga de sobretensão.

O Mercado de Pacotes de Baterias para E Bike é Segmentado por Tipo de Bateria (Bateria de Íons de Lítio, Bateria de Chumbo-Ácido e Outros Tipos de Bateria), Tipo de Posição do Pacote de Bateria (Suporte Traseiro, Tubo Inferior e Pacote de Bateria no Tubo) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece tamanho e previsão de mercado em valor (USD milhões) para todos os segmentos acima. O relatório também oferece as dinâmicas de mercado, tendências mais recentes, tamanho, participação e visão geral do setor.

| Íons de lítio | NMC |

| LFP | |

| Chumbo-ácido | |

| Outras Químicas (Ni-MH, Na-ion) |

| Suporte Traseiro |

| Tubo Inferior |

| No Quadro / Integrado |

| Menor ou igual a 36 V |

| 37-48 V |

| Acima de 48 V |

| Commuter Urbano |

| Carga / Entrega |

| Montanha / Trekking |

| Dobrável / Micromobilidade |

| Integrado de Fábrica |

| Reposição no Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Íons de lítio | NMC |

| LFP | ||

| Chumbo-ácido | ||

| Outras Químicas (Ni-MH, Na-ion) | ||

| Por Tipo de Posição do Pacote de Bateria | Suporte Traseiro | |

| Tubo Inferior | ||

| No Quadro / Integrado | ||

| Por Classe de Tensão | Menor ou igual a 36 V | |

| 37-48 V | ||

| Acima de 48 V | ||

| Por Aplicação de Uso Final | Commuter Urbano | |

| Carga / Entrega | ||

| Montanha / Trekking | ||

| Dobrável / Micromobilidade | ||

| Por Canal de Distribuição | Integrado de Fábrica | |

| Reposição no Mercado de Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado global de baterias para e-bike em 2031?

O mercado de baterias para e-bike está projetado para atingir USD 28,86 bilhões até 2031, registrando um CAGR de 13,2% a partir de 2026.

Qual química detém a maior participação em baterias para e-bike atualmente?

Os íons de lítio comandam 68,62% das vendas de 2025 devido à sua superior densidade de energia e cadeia de fornecimento madura.

Por que as e-bikes de carga estão impulsionando a inovação em baterias?

As bicicletas de carga e entrega precisam de pacotes que suportem mais de 1.000 ciclos anuais e aceitem carregamento rápido, impulsionando os fornecedores em direção a químicas de longa vida útil, como o LFP.

Qual região é o mercado de crescimento mais rápido para baterias de e-bike?

A América do Sul lidera no crescimento com um CAGR de 16,55% até 2031, apoiada por políticas de congestionamento urbano e esquemas de incentivo emergentes.

Página atualizada pela última vez em: