Tamanho e Participação do Mercado de Pacotes de Baterias para VE

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

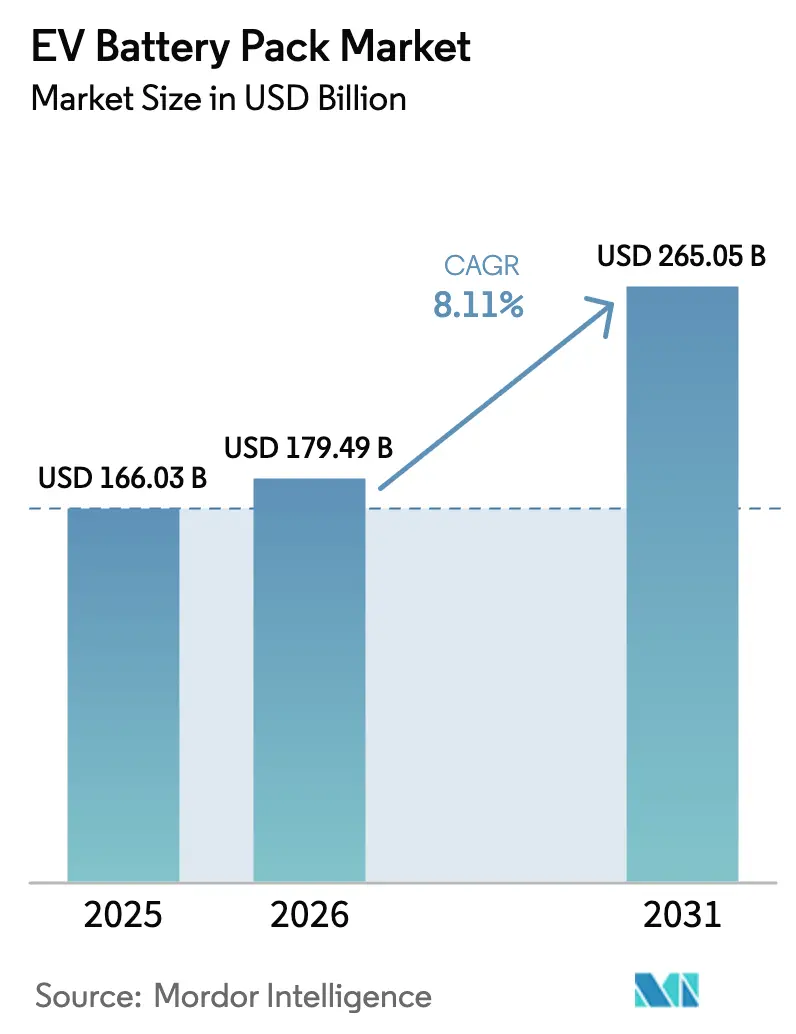

| Tamanho do Mercado (2026) | 179.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 265.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

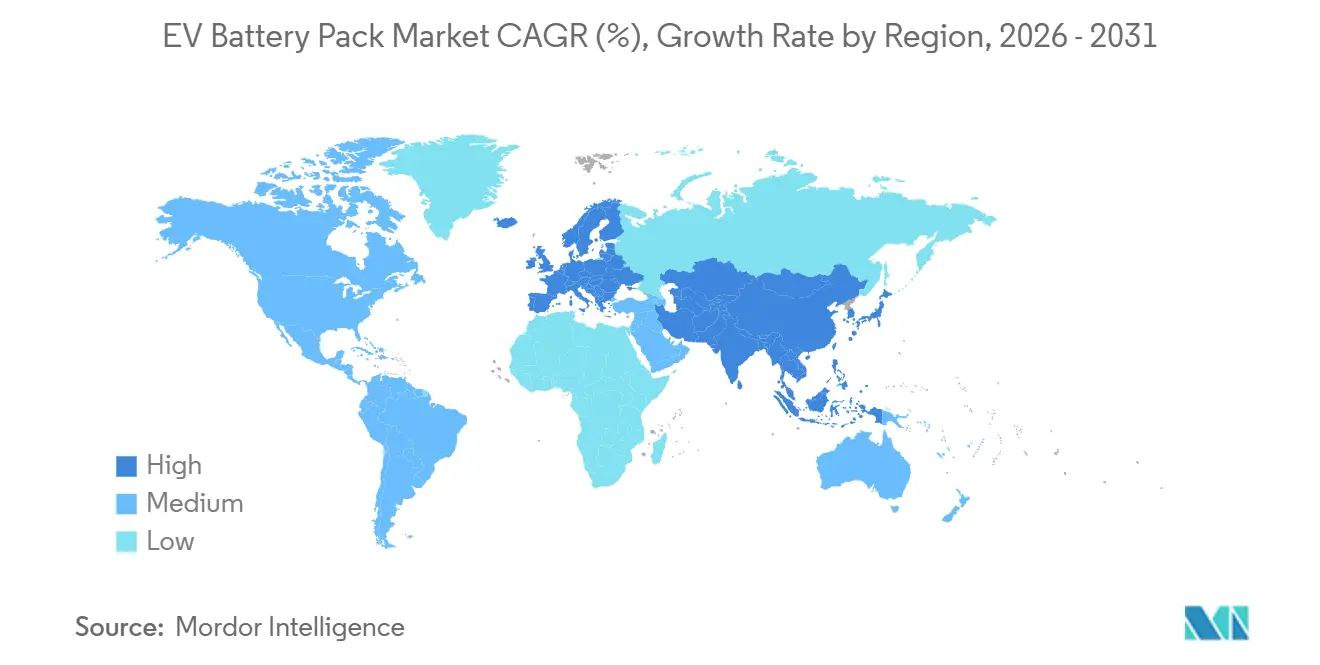

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

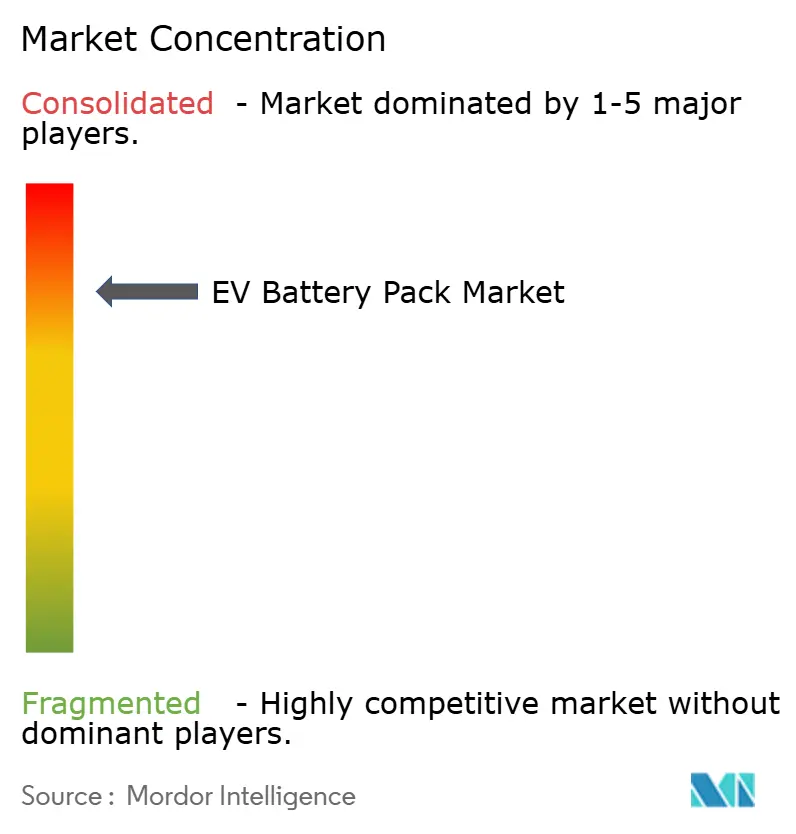

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para VE por Mordor Intelligence

O tamanho do mercado de pacotes de baterias para VE deve crescer de USD 166,03 bilhões em 2025 para USD 179,49 bilhões em 2026 e está previsto para atingir USD 265,05 bilhões até 2031 a um CAGR de 8,11% no período de 2026–2031. A queda nos preços do fosfato de ferro e lítio, a rápida expansão das gigafábricas e a disseminação da integração célula-a-pacote estão reduzindo a diferença de custo em relação aos motores de combustão interna, acelerando a adoção nos segmentos de veículos de passeio e comerciais. As montadoras estão internalizando a fabricação de baterias para garantir o fornecimento e capturar margens, enquanto os roteiros de estado sólido introduzem incertezas tecnológicas e de alocação de capital. As restrições de matérias-primas para lítio e níquel continuam sendo o principal risco para o crescimento sustentado do volume, mas os investimentos em reciclagem e em químicas alternativas como o LMFP estão começando a aliviar a pressão. Essas forças opostas criam uma perspectiva de crescimento dinâmica, porém resiliente, para o mercado de pacotes de baterias para VE até o final da década.

Principais Conclusões do Relatório

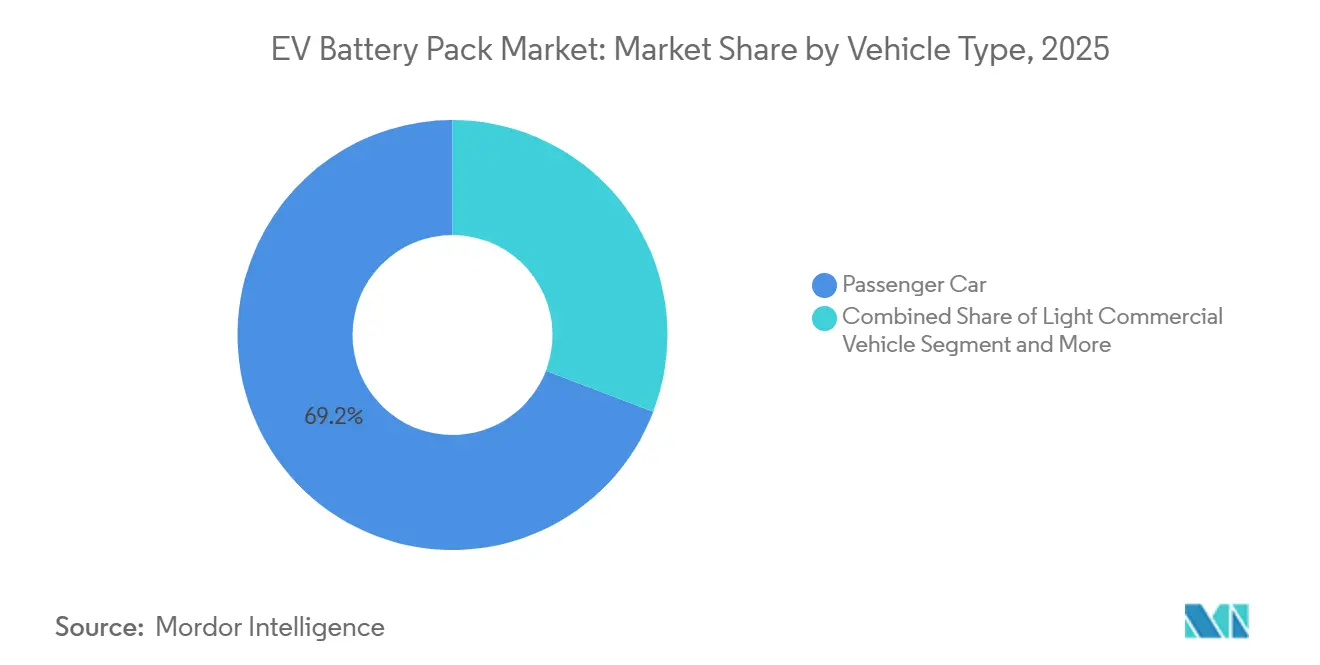

- Por tipo de veículo, os automóveis de passeio lideraram com 69,16% da participação do mercado de pacotes de baterias para VE em 2025; caminhões de médio e pesado porte têm previsão de avançar a um CAGR de 9,98% até 2031.

- Por propulsão, os BEVs representaram 81,62% do tamanho do mercado de pacotes de baterias para VE em 2025 e estão crescendo a um CAGR de 10,16% até 2031.

- Por química, o NMC comandou 52,09% da participação do mercado de pacotes de baterias para VE em 2025, enquanto o LMFP registra o maior CAGR projetado de 10,52% até 2031.

- Por forma de bateria, as células prismáticas capturaram 46,46% da participação do mercado de pacotes de baterias para VE em 2025; as células cilíndricas estão avançando a um CAGR de 9,28% até 2031.

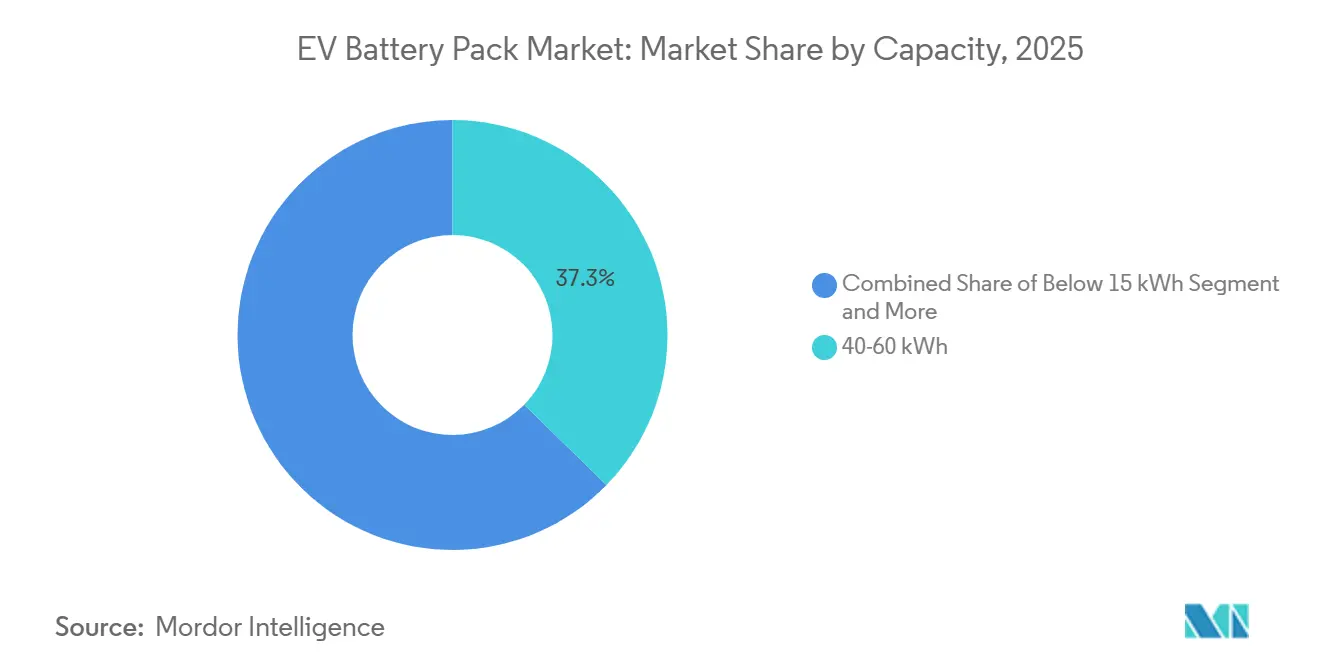

- Por capacidade, a faixa de 40-60 kWh liderou com 37,28% da participação do mercado de pacotes de baterias para VE em 2025; a faixa de 100-150 kWh tem previsão de crescer a um CAGR de 9,71% até 2031.

- Por classe de tensão, os sistemas abaixo de 400 V detinham 63,41% da participação do mercado de pacotes de baterias para VE em 2025; os sistemas de 600-800 V devem crescer a um CAGR de 9,16% até 2031.

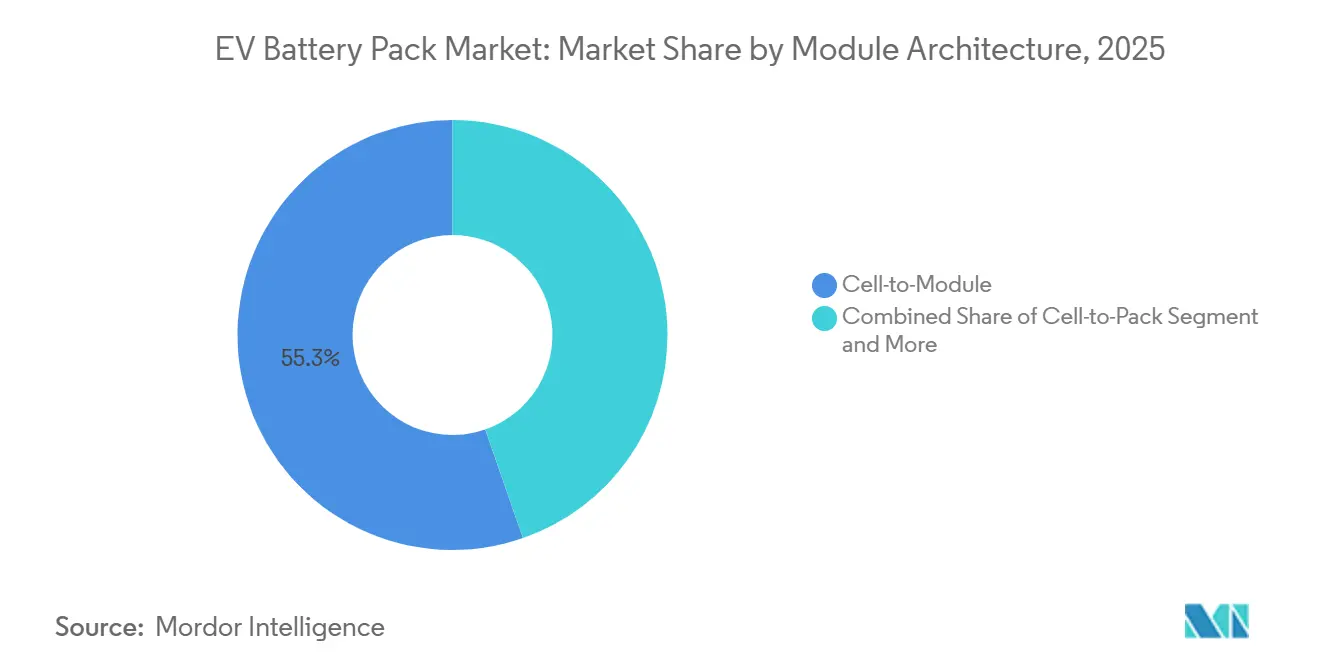

- Por arquitetura de módulo, o CTM reteve 55,32% da participação do mercado de pacotes de baterias para VE em 2025, enquanto as plataformas CTP registram um CAGR de 9,41% até 2031.

- Por componente, os cátodos representaram 41,12% da participação do mercado de pacotes de baterias para VE em 2025; os separadores apresentam o crescimento mais rápido com CAGR de 9,82% até 2031.

- A Ásia-Pacífico deteve 62,39% da participação do mercado de pacotes de baterias para VE por região em 2025; a Europa tem projeção de expansão a um CAGR de 9,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Pacotes de Baterias para Veículos Elétricos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Redução dos Custos de Células | +2.1% | Global, liderado pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Gigafábricas | +1.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Metas de VEZ | +2.3% | Europa e Califórnia, expandindo-se mundialmente | Curto prazo (≤ 2 anos) |

| Design Célula-a-Pacote | +1.5% | Global, pioneirismo das montadoras chinesas | Médio prazo (2-4 anos) |

| Regras de Conteúdo Local | +1.4% | América do Norte, Europa, Índia | Médio prazo (2-4 anos) |

| Receita de Segunda Vida | +0.9% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de VEZ e Metas de CO₂ Cada Vez Mais Rigorosas

O ACC II da Califórnia exige 100% de vendas de veículos leves com zero emissões até 2035, enquanto o pacote Fit-for-55 da UE exige uma redução de 55% na média de CO₂ da frota até 2030, garantindo visibilidade de demanda para o mercado de pacotes de baterias para VE [1]"Regulamento Advanced Clean Cars II,", Conselho de Recursos do Ar da Califórnia, arb.ca.gov. As montadoras enfrentam penalidades severas pelo não cumprimento, como evidenciado pela multa de EUR 1,8 bilhão aplicada à Stellantis em 2024, impulsionando os gastos com eletrificação. Os formuladores de políticas estão harmonizando a mensuração por meio das normas ISO 14064, simplificando os relatórios entre regiões. Esses mandatos reduzem o risco para os investidores, desbloqueando capital para gigafábricas e químicas de próxima geração.

Queda dos Custos de Células a partir de Químicas de Alto Teor de Níquel e LFP

Os preços dos pacotes LFP caíram 20% em 2024 para USD 115 por kWh, enquanto as variantes NMC de alto teor de níquel caíram para USD 110 por kWh, permitindo preços competitivos de veículos para o mercado de massa e uma adoção mais rápida no mercado de pacotes de baterias para VE. Os fabricantes chineses impulsionam essa curva de custos por meio de cadeias de suprimentos integradas, altas taxas de utilização e subsídios de apoio. A redução do teor de cobalto nos cátodos de alto teor de níquel protege ainda mais os produtores dos mercados de metais voláteis. As montadoras traduzem essas economias em preços de tabela mais baixos sem comprimir as margens, ampliando a base de consumidores endereçável. As avaliações de ciclo de vida ISO 14040 estão incorporadas nos frameworks de aquisição, incentivando químicas com pegadas ambientais favoráveis.

Expansão de Gigafábricas e Integração Vertical das Montadoras

O investimento multissítio de USD 11,4 bilhões da Ford, visando uma produção anual de 600 GWh até 2026, exemplifica o impulso para internalizar a produção de células e garantir o fornecimento [2]"Ford+ Plan Capital Markets Day,", Relações com Investidores da Ford, ford.com. Estratégias semelhantes na General Motors e na Stellantis comprimem os papéis dos fornecedores de primeiro nível e permitem um alinhamento mais estreito entre o design das células e as plataformas de veículos. Os créditos de conteúdo local na Lei de Redução da Inflação dos EUA e no Pacto Verde da UE aguçam a vantagem de custo das plantas domésticas, orientando as decisões de localização das gigafábricas. A integração vertical também dá às montadoras controle direto sobre propriedade intelectual, protocolos de segurança e vias de reciclagem, reforçando uma mudança de longo prazo em direção a cadeias de valor de ciclo fechado no mercado de pacotes de baterias para VE.

A Arquitetura Célula-a-Pacote Aumenta a Densidade de Energia

O Qilin CTP 3.0 da CATL atinge 255 Wh/kg e um alcance de 1.000 km, enquanto os pacotes mais enxutos custam 10% a menos em comparação com os designs baseados em módulos [3]"Relatório Anual CATL 2024,", Contemporary Amperex Technology, catl.com. A bateria Blade da BYD ressalta os ganhos de segurança ao eliminar as carcaças dos módulos e melhorar a dispersão térmica. A integração direta de células reduz o peso do pacote, liberando espaço no chassi para passageiros ou carga. No entanto, requer gerenciamento térmico sofisticado e soldagem de alta precisão, criando oportunidades para fornecedores especializados de subsistemas. As taxas de adoção são mais altas entre as montadoras chinesas, mas os fabricantes ocidentais certificam arquiteturas semelhantes para os lançamentos de modelos de 2027.

Análise de Impacto das Restrições do Mercado de Pacotes de Baterias para Veículos Elétricos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos no Fornecimento de Minerais (Li, Co, Ni) | -1.7% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fabricação Intensiva em Capital e Margens Baixas | -1.2% | Principalmente mercados emergentes | Longo prazo (≥ 4 anos) |

| Riscos de Segurança Térmica e Exposição a Recalls | -0.8% | Mundial, com maior escrutínio em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Roteiros de Estado Sólido Atrasam Investimentos Legados | -0.6% | Japão e Europa liderando P&D | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no Fornecimento de Minerais Críticos (Li, Co, Ni)

A volatilidade do mercado de lítio no início de 2024 revelou restrições significativas na capacidade de resposta do fornecimento. A acentuada alta e a subsequente queda nos preços destacaram a elasticidade limitada da disponibilidade de lítio, sublinhando os desafios contínuos para garantir insumos estáveis para o setor de pacotes de baterias para VE. A dependência excessiva da República Democrática do Congo para o cobalto e da Indonésia e da Rússia para o níquel expõe os produtores a choques geopolíticos. As montadoras estão assinando acordos diretos de offtake, buscando diversificação química em direção ao LFP e ao LMFP, e ampliando os investimentos em reciclagem para reduzir a demanda primária. Os fabricantes de células europeus e norte-americanos, sem minas domésticas, enfrentam a maior exposição, às vezes absorvendo custos mais altos de matérias-primas que comprimem as margens.

Segurança Contra Fuga Térmica e Risco de Recall

O recall de 142.000 veículos Bolt pela GM custou USD 1,9 bilhão e evidenciou como um único defeito pode repercutir em operações globais. As normas UN ECE R100 fase 2 e os protocolos de teste UL 2580 agora exigem testes de abuso mais rigorosos, prolongando os prazos de desenvolvimento. Investimentos em separadores com revestimento cerâmico, módulos de potência de carboneto de silício e análises preditivas visam reduzir as taxas de incidentes. No entanto, as químicas de alta densidade de energia carregam inerentemente risco de fuga térmica, sustentando designs de pacotes cautelosos e sobrecarga de controle de qualidade no mercado de pacotes de baterias para VE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Pacotes de Baterias para Veículos Elétricos

Por Tipo de Veículo:

Frotas Comerciais Impulsionam a EletrificaçãoO segmento garantiu 69,16% da participação do mercado de pacotes de baterias para VE em 2025 por meio dos volumes de automóveis de passeio, mas os caminhões de médio e pesado porte superarão todas as categorias a um CAGR de 9,98% até 2031. As vans leves para entrega de última milha e os ônibus elétricos para transporte público aceleram a adoção em regiões onde as zonas de zero emissão e as isenções de pedágio reduzem diretamente os custos operacionais.

Os operadores de frotas citam economias de combustível e reduções de manutenção em comparação com veículos a diesel, inclinando o custo total de propriedade a favor da eletrificação. A adoção em caminhões de longa distância ainda é limitada pela infraestrutura de carregamento, mas o carregamento dedicado em depósitos e os conectores de nível megawatt estão reduzindo essa lacuna. As normas de CO₂ de 2025 da Europa para veículos pesados e as cotas de Veículos de Nova Energia da China ancoram as previsões de demanda, garantindo crescimento estável de volume no mercado de pacotes de baterias para VE.

Por Tipo de Propulsão:

A Dominância dos BEV se ConsolidaAs plataformas de veículos elétricos a bateria cobriram 81,62% da demanda de 2025 e devem crescer a um CAGR de 10,16%, sustentando o peso crescente dos BEVs no mercado de pacotes de baterias para VE. O aumento da densidade de energia e a maior cobertura de carregamento corroem o apelo residual dos híbridos plug-in, cuja participação tem previsão de contrair à medida que as estruturas de incentivos se voltam para o cumprimento de zero emissões no escapamento.

A China e a Europa exemplificam a mudança à medida que os subsídios enfatizam os limites de autonomia puramente elétrica. A estratégia de produtos da Tesla marginaliza ainda mais os híbridos, pressionando os incumbentes a alocar orçamentos de P&D para arquiteturas BEV de 800 V que garantam o desempenho de carregamento no futuro. O alinhamento de conformidade com os marcos de segurança funcional ISO 26262 torna-se crítico à medida que os sistemas de controle de BEV convergem com os conjuntos de recursos de direção autônoma.

Por Química de Bateria:

O LMFP Perturba a Hegemonia do NMCO NMC detinha 52,09% de participação em 2025, mas o LMFP tem projeção de registrar o CAGR mais rápido de 10,52%, remodelando as preferências de química no mercado de pacotes de baterias para VE. O LMFP combina o perfil de custo e segurança do LFP com melhorias de densidade de energia assistidas por Mn, cruzando o limiar de 190 Wh/kg que atende às necessidades de autonomia do mercado principal.

O lançamento da Tesla em 2024 valida a fabricabilidade em grande escala e sinaliza cadeias de suprimentos confiáveis. As variantes NMC de alto teor de níquel permanecem indispensáveis para modelos premium e de desempenho que visam autonomias superiores a 600 km, embora a volatilidade das matérias-primas eleve os ventos contrários de custo. O LFP mantém forte demanda em veículos comerciais onde a vida útil do ciclo e a segurança superam a densidade, enquanto as químicas de íon de sódio passam de fases piloto para fases comerciais iniciais para armazenamento estacionário.

Por Capacidade:

Pacotes de Alta Capacidade Ganham ImpulsoA faixa de 40-60 kWh reteve 37,28% de participação em 2025, refletindo crossovers e SUVs compactos com custo otimizado. No entanto, o segmento de 100-150 kWh avançará a um CAGR de 9,71% à medida que SUVs premium e caminhões de longa distância demandam autonomias estendidas, enriquecendo o mercado de pacotes de baterias para VE.

As expectativas de autonomia dos consumidores aumentam gradualmente, particularmente na América do Norte, onde os deslocamentos diários médios são mais longos. As montadoras estão adicionando versões de alta capacidade que comandam preços premium, equilibrando os aumentos de custo dos pacotes com ganhos de receita. Os avanços em densidade de energia permitem que pacotes de maior kWh se encaixem nos envelopes de chassi existentes, suavizando a penalidade de peso e preservando a carga útil.

Por Forma de Bateria:

Células Cilíndricas RessurgemOs formatos prismáticos lideraram com 46,46% de participação em 2025, mas as células cilíndricas subirão a um CAGR de 9,28% até 2031, impulsionadas por designs de pacotes estruturais construídos em torno das células 4680 e de células de grande formato de próxima geração. Os cilindros suportam automação de linha de alta velocidade e qualidade consistente, expandindo a margem bruta.

As células prismáticas continuam sendo preferidas pelas montadoras chinesas pela flexibilidade de embalagem e layouts de barramento mais simples. As células pouch retêm nichos em VEs de desempenho onde a baixa altura da pilha melhora a aerodinâmica, mas enfrentam maior complexidade de gerenciamento de inchamento e fuga térmica. A combinação de formatos, portanto, converge em torno de trade-offs específicos de aplicação em eficiência volumétrica versus rendimento mecanizado em todo o mercado de pacotes de baterias para VE.

Por Classe de Tensão:

A Transição para Alta Tensão se AceleraAs arquiteturas abaixo de 400 V detinham 63,41% de participação em 2025; os sistemas de 600-800 V registrarão um CAGR de 9,16%, refletindo a busca por carregamento rápido de 15 minutos, de menos de 10% a 80%. As plataformas de alta tensão reduzem a massa de cobre, aumentam a eficiência do inversor e permitem cabos mais finos, melhorando a distribuição geral do peso do veículo.

Os MOSFETs de carboneto de silício e as placas de refrigeração avançadas permanecem com fornecimento restrito, moderando a penetração no curto prazo. Os primeiros adotantes como Porsche e Hyundai Motor Group validam os trade-offs de custo-benefício, levando as marcas de médio porte a se comprometer com lançamentos de 800 V a partir de 2027. A exploração acima de 800 V continua para caminhões pesados e protótipos de aviação no mercado de pacotes de baterias para VE.

Por Arquitetura de Módulo:

A Integração CTP AvançaO CTM ainda representou 55,32% de participação em 2025, mas a integração CTP crescerá a um CAGR de 9,41%, comprimindo o custo da lista de materiais ao eliminar as estruturas dos módulos. A adoção em massa depende de espumas avançadas à prova de fogo, colagem de células de precisão e testes robustos de resistência a colisões.

As montadoras chinesas aproveitam as vantagens de ferramentas internas, enquanto os pares europeus e norte-americanos introduzem o CTP após a conclusão dos ciclos de homologação. O módulo-a-pacote (MTP) serve como uma etapa intermediária, oferecendo alguns ganhos de densidade de energia sem desmantelar os contratos de fornecimento existentes. A mudança remodela a demanda por extrusão de alumínio e materiais de interface térmica em todo o mercado de pacotes de baterias para VE.

Por Componente:

A Inovação em Separadores Impulsiona o CrescimentoOs cátodos representaram 41,12% dos gastos com componentes em 2025, mas os separadores se expandirão a um CAGR de 9,82% à medida que os filmes com revestimento cerâmico ganham preferência para mitigação de fuga térmica. As melhorias nos separadores desbloqueiam taxas de carregamento mais altas enquanto estendem a vida útil do ciclo, melhorando diretamente o valor residual para aplicações de segunda vida.

A evolução do ânodo em direção à grafite aprimorada com silício levanta desafios de gerenciamento de inchamento e durabilidade do aglutinante. Os eletrólitos estão tendendo para aditivos retardadores de chama e híbridos iniciais de estado sólido que reduzem a inflamabilidade. Os fornecedores de componentes colaboram cada vez mais em consórcios para equilibrar a compatibilidade de materiais, acelerando as curvas de aprendizado do ecossistema no mercado de pacotes de baterias para VE.

Análise Geográfica

Mercado de Pacotes de Baterias para Veículos Elétricos na APAC

A Ásia-Pacífico dominou o mercado de pacotes de baterias para veículos elétricos com uma participação de 62,39% em 2025, graças à cadeia de suprimentos integrada da China — do berço ao fim de vida —, que abrange o refino de minerais, a produção de células e a montagem de veículos. Subsídios, elevada demanda doméstica e uma logística estreitamente integrada minimizam os custos de entrega. O Japão contribui com expertise em pesquisa e desenvolvimento de baterias de estado sólido, enquanto a Coreia do Sul se destaca em químicas premium de alto teor de níquel, completando um cluster regional diversificado que atende tanto aos segmentos de economia quanto aos de desempenho.

Mercado de Pacotes de Baterias para Veículos Elétricos na Europa

A Europa é a geografia de crescimento mais rápido, com um CAGR de 9,12% até 2031, à medida que as regulamentações Fit-for-55, o Pacto Ecológico Europeu e a Aliança Europeia de Baterias direcionam capital público e privado para gigafábricas domésticas. Alemanha e Suécia lideram as adições de capacidade, aproveitando redes de energia renovável para reduzir as emissões de escopo 2 e satisfazer os critérios da taxonomia da UE. As regras de conteúdo local impulsionam joint ventures entre montadoras e especialistas em células, construindo resiliência contra interrupções externas no fornecimento e sustentando uma trajetória de crescimento sustentável para o mercado de pacotes de baterias para veículos elétricos.

Mercado de Pacotes de Baterias para Veículos Elétricos na América do Norte

A América do Norte apresenta um momentum estável sob a Lei de Redução da Inflação, que vincula créditos fiscais a materiais e manufatura de origem regional. Os Estados Unidos aceleram o início das obras de gigafábricas em Michigan, Kentucky e Tennessee, enquanto o Canadá promove incentivos à mineração de níquel e cobalto. O México emerge como um polo de montagem competitivo em custos que atende aos limites de conteúdo do USMCA. A execução bem-sucedida dessas iniciativas determinará se a região conseguirá capturar uma fatia maior do mercado de pacotes de baterias para veículos elétricos até o final da década.

Cenário Competitivo

O mercado de pacotes de baterias para VE é caracterizado por intensa concorrência entre os principais players como CATL, LG Energy Solution, BYD, SK Innovation e Samsung SDI. A CATL aproveita a liderança técnica em CTP e químicas de alto teor de manganês para defender sua participação, enquanto a BYD usa a integração vertical da célula ao veículo para maximizar a retenção de margem. Os fornecedores sul-coreanos se concentram em variantes de alto teor de níquel para montadoras europeias premium, posicionando-se como líderes tecnológicos.

As montadoras tradicionais estão corroendo a dominância dos fornecedores ao construir plantas internas ou joint ventures vinculadas a participações acionárias. Ford, General Motors e Stellantis anunciaram mais de 700 GWh de capacidade planejada, posicionando-se como entrantes formidáveis até 2030. As disputas de propriedade intelectual estão crescendo à medida que as patentes em torno do revestimento de eletrodo a seco, protocolos de carregamento rápido e formulações de ânodo de silício se multiplicam, tornando a estratégia de PI uma arma competitiva central no mercado de pacotes de baterias para VE.

As startups QuantumScape, Solid Power e Northvolt buscam avanços de estado sólido que poderiam perturbar as químicas incumbentes, embora os cronogramas de comercialização permaneçam incertos. Enquanto isso, os fornecedores de matérias-primas buscam acordos de offtake que incorporam pisos de preço, deslocando a alavancagem de barganha para montante. As aplicações marítimas, de aviação e de rede elétrica fornecem oportunidades de espaço em branco onde os requisitos especializados de segurança e densidade de energia criam barreiras para fabricantes de células generalistas.

Líderes do Setor de Pacotes de Baterias para VE

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

SK Innovation Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Pacotes de Baterias para Veículos Elétricos

- Contemporary Amperex Technology Co. Ltd.

- BYD Company Ltd.

- LG Energy Solution Ltd.

- Panasonic Holdings Corp.

- Samsung SDI Co. Ltd.

- SK Innovation (Co. Ltd.)

- Envision AESC Ltd.

- EVE Energy Co. Ltd.

- Primearth EV Energy Co. Ltd.

- Guoxuan High-Tech (Gotion)

- Farasis Energy (Ganzhou) Co. Ltd.

- SVOLT Energy Technology

- China Aviation Battery (CALB)

- Toshiba Corp.

- Northvolt AB

- Automotive Cells Company (SE)

- Hitachi Astemo Battery Systems

- Microvast Holdings Inc.

- Energy Absolute (Amita)

Desenvolvimentos Recentes do Setor no Mercado de Pacotes de Baterias para Veículos Elétricos

- Setembro de 2025: A CATL lançou a Shenxing Pro, a primeira bateria de fosfato de ferro e lítio (LFP) do mundo. Esta bateria inovadora possui a capacidade de manter um fornecimento de alta tensão, reter energia e operar sem fogo ou fumaça mesmo após uma fuga térmica. Desenvolvida para as demandas de mobilidade elétrica da Europa, a Shenxing Pro redefine os padrões em segurança, longevidade, autonomia de condução e carregamento ultrarrápido. Isso a posiciona como a escolha principal para o crescente mercado de veículos elétricos (VE) da Europa.

Escopo do Relatório Global do Mercado de Pacotes de Baterias para VE

O Relatório do Mercado de Pacotes de Baterias para VE é Segmentado por Tipo de Veículo (Automóvel de Passeio e Mais), Tipo de Propulsão (BEV e Mais), Química de Bateria (LFP e Mais), Capacidade (Menos de 15 kWh e Mais), Forma da Bateria (Cilíndrica e Mais), Classe de Tensão (Abaixo de 400 V e Mais), Arquitetura de Módulo (CTM e Mais), Componente (Ânodo, Cátodo e Mais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Automóvel de Passeio |

| Veículo Comercial Leve |

| Caminhão de Médio e Pesado Porte |

| Ônibus |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in |

| LFP |

| LMFP |

| NMC (111/523/622/712/811) |

| NCA |

| LTO |

| Outros |

| Abaixo de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Pouch |

| Prismática |

| Abaixo de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Acima de 800 V |

| Célula-a-Módulo (CTM) |

| Célula-a-Pacote (CTP) |

| Módulo-a-Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóvel de Passeio | |

| Veículo Comercial Leve | ||

| Caminhão de Médio e Pesado Porte | ||

| Ônibus | ||

| Por Tipo de Propulsão | Veículo Elétrico a Bateria | |

| Veículo Elétrico Híbrido Plug-in | ||

| Por Química de Bateria | LFP | |

| LMFP | ||

| NMC (111/523/622/712/811) | ||

| NCA | ||

| LTO | ||

| Outros | ||

| Por Capacidade | Abaixo de 15 kWh | |

| 15-40 kWh | ||

| 40-60 kWh | ||

| 60-80 kWh | ||

| 80-100 kWh | ||

| 100-150 kWh | ||

| Acima de 150 kWh | ||

| Por Forma de Bateria | Cilíndrica | |

| Pouch | ||

| Prismática | ||

| Por Classe de Tensão | Abaixo de 400 V (48-350 V) | |

| 400-600 V | ||

| 600-800 V | ||

| Acima de 800 V | ||

| Por Arquitetura de Módulo | Célula-a-Módulo (CTM) | |

| Célula-a-Pacote (CTP) | ||

| Módulo-a-Pacote (MTP) | ||

| Por Componente | Ânodo | |

| Cátodo | ||

| Eletrólito | ||

| Separador | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Química de Bateria - Os vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC e Outros.

- Forma de Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Pouch e Prismática.

- Tipo de Carroceria - Os tipos de carroceria considerados neste segmento incluem automóveis de passeio, VCL (veículo comercial leve), C&HPT (caminhões de médio e pesado porte) e ônibus.

- Capacidade - Os vários tipos de capacidade de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes cobertos neste segmento incluem ânodo, cátodo, eletrólito e separador.

- Tipo de Material - Os vários materiais cobertos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel e outros materiais.

- Método - Os tipos de método cobertos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (veículos elétricos a bateria) e PHEV (veículo elétrico híbrido plug-in).

- Tipo de Sumário - Sumário Tipo 1

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos de passeio e veículos comerciais com vários sistemas de propulsão elétrica para VE.

| Palavra-chave | Definição |

|---|---|

| Veículo elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um VE pode ser alugada de um provedor de serviços ou trocada por outra bateria quando a carga se esgota |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de íon de lítio, que armazena energia elétrica. |

| Módulo | Uma subseção de um pacote de baterias para VE, composta por várias células agrupadas, frequentemente usada para facilitar a fabricação e a manutenção. |

| Sistema de Gerenciamento de Bateria (BMS) | Um sistema eletrônico que gerencia uma bateria recarregável protegendo-a de operar fora de sua área de operação segura, monitorando seu estado, calculando dados secundários, reportando dados, controlando seu ambiente e equilibrando-a. |

| Densidade de Energia | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil do Ciclo | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes que sua capacidade caia abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa como porcentagem, que representa o nível atual de carga em uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SOH) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação com quando era nova. |

| Sistema de Gerenciamento Térmico | Um sistema projetado para manter temperaturas de operação ideais para o pacote de baterias de um VE, frequentemente usando métodos de resfriamento ou aquecimento. |

| Carregamento Rápido | Um método de carregamento de uma bateria de VE a uma taxa muito mais rápida do que o carregamento padrão, geralmente exigindo equipamentos de carregamento especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera a energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias levam em conta vários fatores que afetam o preço médio de venda, como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura