Tamanho e Participação do Mercado de Fluorita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 8.34 Milhões de toneladas |

| Volume do Mercado (2031) | 9.58 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fluorita por Mordor Intelligence

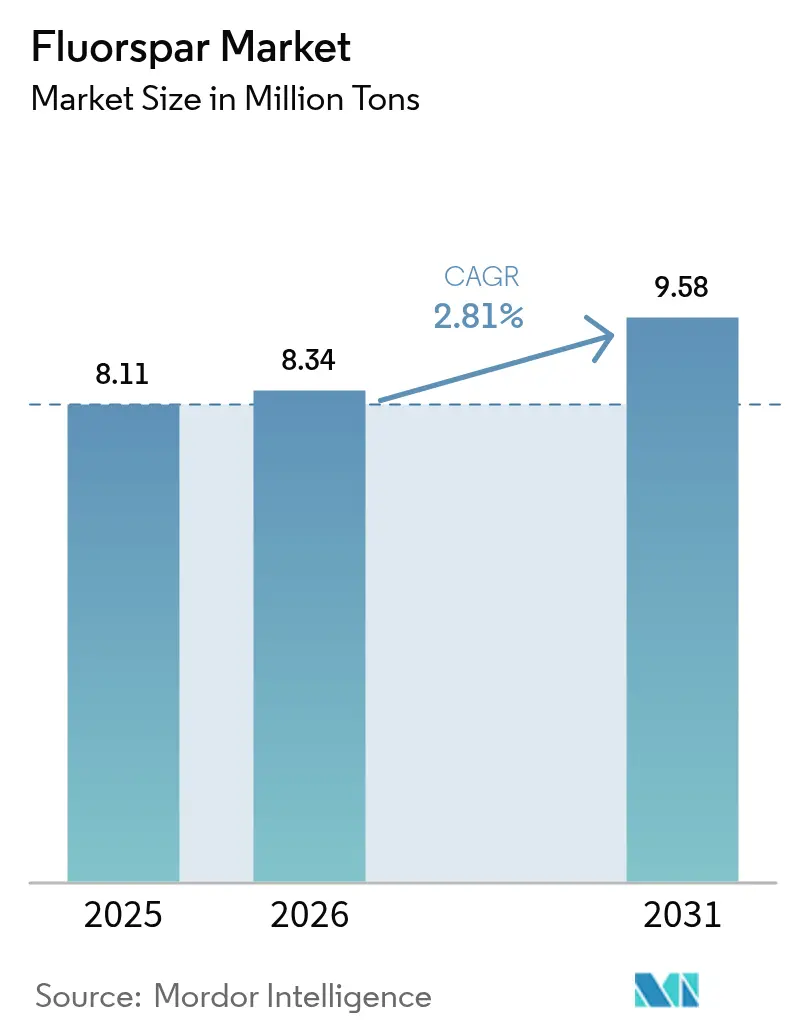

O tamanho do Mercado de Fluorita foi avaliado em 8,11 milhões de toneladas em 2025 e estima-se que cresça de 8,34 milhões de toneladas em 2026 para atingir 9,58 milhões de toneladas até 2031, a um CAGR de 2,81% durante o período de previsão (2026-2031). O fluoreto de alumínio de grau para baterias e o hexafluorofosfato de lítio estão incorporando fluorita ácida premium em seus processos eletroquímicos, obtendo margens duas a três vezes superiores às da fluorita metalúrgica de commodities. Embora a sobrecapacidade no setor siderúrgico dificulte o crescimento da fluorita metalúrgica, a demanda permanece robusta, impulsionada pela expansão das fundições de alumínio no Golfo e pelo surgimento de novos fornos de arco elétrico na região Ásia-Pacífico. A partir de janeiro de 2026, o novo regime de licenças de exportação da China reduzirá a disponibilidade de cargas no mercado spot. Ao mesmo tempo, os créditos de produção dos EUA, juntamente com uma concessão do Departamento de Defesa a uma empresa de mineração, estão impulsionando uma significativa onda de relocalização na América do Norte. Enquanto isso, a fluorita de grau lapidário, embora de nicho, está atraindo a atenção de colecionadores e pedidos de óptica especializada, marcando um caminho de crescimento constante ao longo do período de previsão de 2026–2031.

Principais Conclusões do Relatório

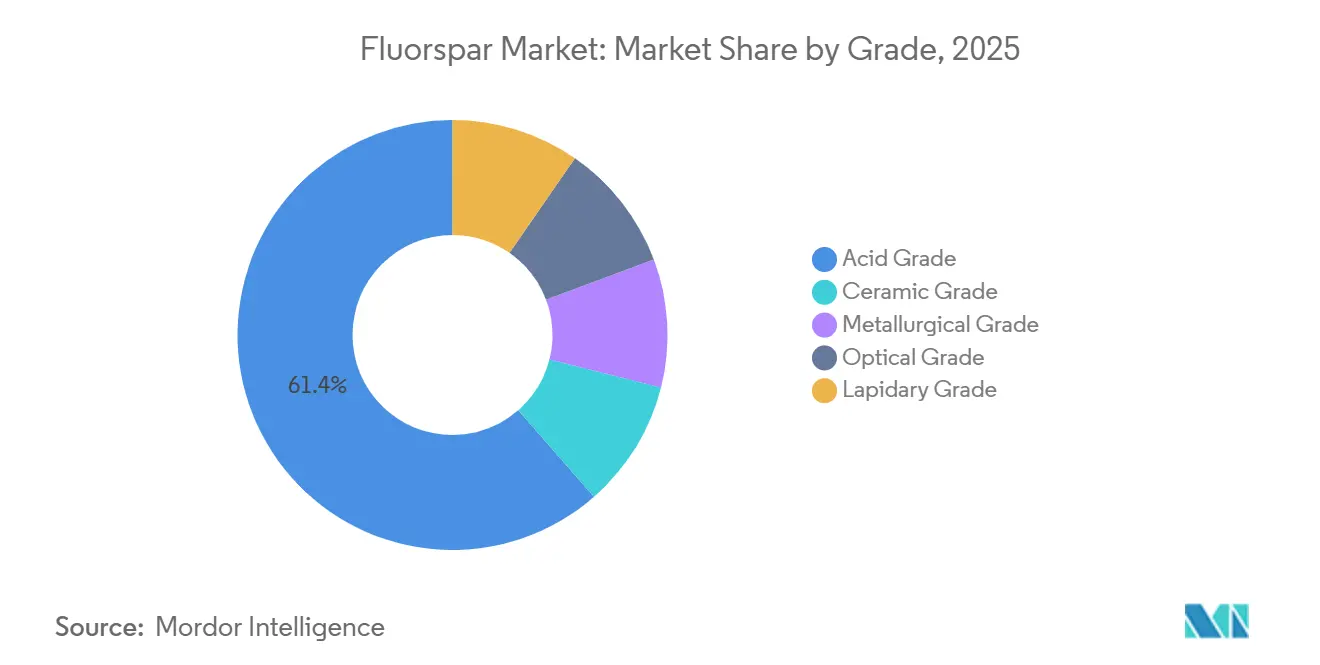

- Por grau, o material de grau ácido capturou 61,44% da participação do mercado de fluorita em 2025, enquanto o grau lapidário tem previsão de expansão a um CAGR de 4,33% no período de previsão (2026-2031).

- Por variedade, a antozonita liderou com 27,15% do volume em 2025, enquanto a itrocerita tem projeção de registrar o CAGR mais rápido de 2,96% no período de previsão (2026-2031).

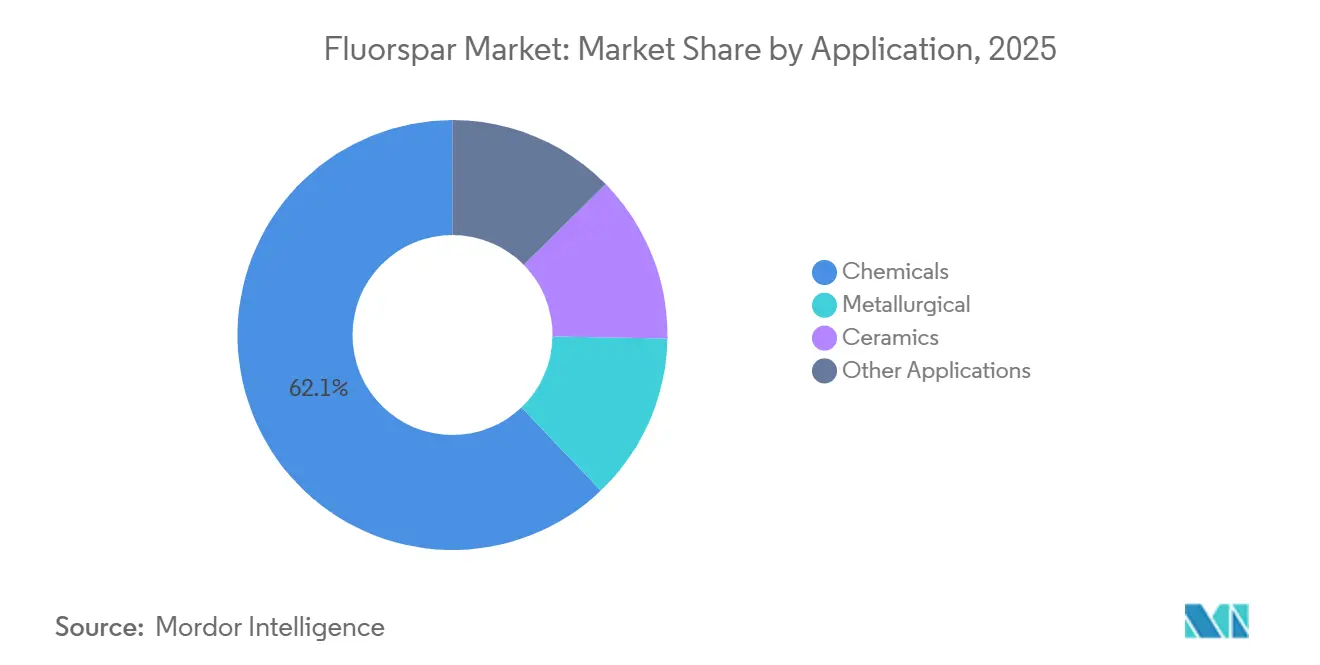

- Por aplicação, os produtos químicos comandaram 62,12% do ano base de 2025, sustentando o tamanho geral do mercado de fluorita com os usos metalúrgicos avançando a um CAGR de 3,25% no período de previsão (2026-2031).

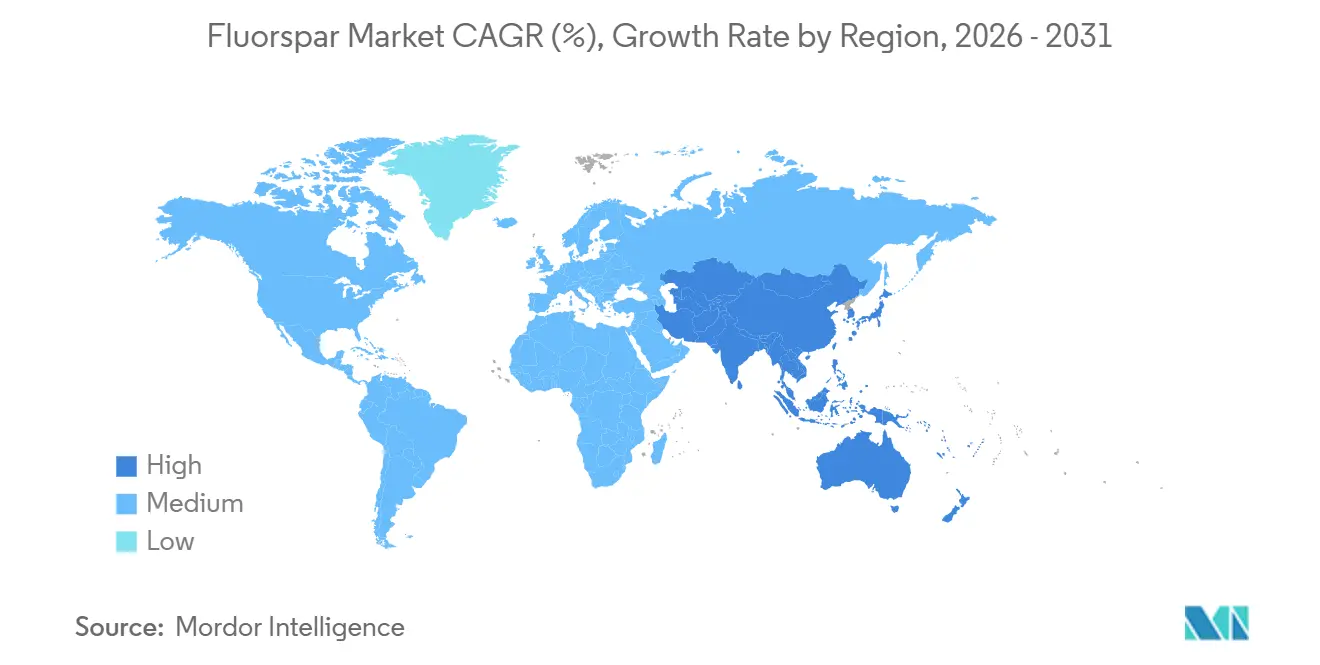

- Por geografia, a Ásia-Pacífico respondeu por 74,22% do consumo de 2025 e está definida para crescer ao maior CAGR de 3,04% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fluorita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção de aço e alumínio na Ásia e no MENA | +0.6% | Ásia-Pacífico como núcleo, MENA como secundário | Médio prazo (2-4 anos) |

| Demanda por AlF₃ de grau para baterias proveniente de gigafábricas de íons de lítio | +0.9% | Global, concentrado na China, Coreia do Sul e Índia | Longo prazo (≥ 4 anos) |

| Crescimento nos sais de eletrólito LiPF₆ para Veículos Elétricos | +0.7% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Gases de gravação para semicondutores necessitam de fluorita ácida de altíssima pureza | +0.4% | América do Norte, Leste Asiático (Taiwan, Coreia do Sul) | Médio prazo (2-4 anos) |

| Incentivos ocidentais de relocalização de "minerais críticos" | +0.5% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Aço e Alumínio na Ásia e no MENA

De 2025 a 2027, as siderúrgicas planejam aumentos anuais significativos de capacidade, predominantemente na China e na Índia. Essa expansão destaca a importância contínua da fluorita metalúrgica, mesmo com a demanda de aço apresentando crescimento apenas modesto. No Golfo, o consumo de fluoreto de alumínio pelas fundições de alumínio para cada tonelada de metal produzida está impulsionando o uso de fluorita de grau ácido. Essa tendência está notavelmente aumentando o consumo regional. Em Baotou, China, a Baotou Steel processou uma quantidade considerável de concentrado nos três primeiros trimestres de 2025. A empresa também aprimorou suas operações, alcançando uma taxa de conversão de ácido fluorídrico mais eficiente. Concomitantemente, as fundições do Oriente Médio estão aproveitando o gás de baixo custo, consolidando uma demanda consistente por fundente. Em conjunto, esses fatores estão promovendo um crescimento modesto de volume no mercado de fluorita, com os preços permanecendo estáveis.

Demanda por AlF₃ de Grau para Baterias Proveniente de Gigafábricas de Íons de Lítio

As gigafábricas de veículos elétricos estão utilizando cada vez mais compostos de flúor provenientes da fluorita para cada veículo. A Corporação Financeira Internacional apoiou a instalação de sais de eletrólito da GFCL na Índia, garantindo uma fonte local de abastecimento de fluorita ácida[1]Corporação Financeira Internacional, "Financiamento da Instalação de Sais de Eletrólito GFCL EV India," IFC, ifc.org. Nos últimos anos, a Zhejiang Jianli e a Jiangxi Fuli expandiram suas capacidades de LiPF₆, e a Tianci Materials planeja introduzir capacidade adicional até 2027. A demanda por AlF₃ de grau para baterias, conhecida por seus rigorosos requisitos de pureza, está predominantemente concentrada no topo da produção de grau ácido, frequentemente exigindo um prêmio sobre os graus de commodities padrão. Com vistas ao período de previsão de 2026–2031, a iniciativa piloto de reciclagem da FluoRok pode contribuir para a cadeia de suprimentos.

Crescimento nos Sais de Eletrólito LiPF₆ para Veículos Elétricos

A Do-Fluoride inaugurou uma nova planta de LiPF₆ em Henan, China, obtendo HF de seus próprios concentradores de fluorita. Em 2025, a Orbia expandiu sua instalação de eletrólito em Madison, Wisconsin, triplicando sua capacidade e garantindo prazos de entrega de quatro semanas para clientes dos setores de armazenamento de energia e aeroespacial. O segmento de eletrólitos deve crescer significativamente durante o período de previsão de 2026–2031. A produção de uma tonelada de LiPF₆ requer HF, derivado de aproximadamente 97% de fluorita ácida. Essa integração retroativa está causando a fragmentação da tonelagem comercial dentro do mercado de fluorita.

Gases de Gravação para Semicondutores Necessitam de Fluorita Ácida de Altíssima Pureza

À medida que a TSMC e a Samsung ampliam suas fábricas de nós abaixo de 5 nm, a demanda por HF de grau eletrônico disparou. Para contextualizar, o consumo anual de HF de uma única fábrica de 300 mm equivale a uma quantidade significativa de fluorita ácida premium. Além disso, a Lei CHIPS dos EUA, com subsídios válidos até 2026, aumentou a demanda doméstica. Na China, a Luoyang Fengrui está agora destilando HF de alta pureza especificamente para fundições. Apenas a Mongólia Interior e a África do Sul possuem o minério necessário para o aprimoramento de grau eletrônico com custo-benefício, criando gargalos regionais. Como resultado, os prêmios de preço aumentaram significativamente durante as escassezes.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Esgotamento de recursos de grau natural na China e no México | -0.4% | China, México, com repercussão na América do Norte | Longo prazo (≥ 4 anos) |

| Volatilidade das cotas de exportação da China e gargalos de frete | -0.5% | Global, agudo na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Substituição por HF derivado de FSA | -0.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Esgotamento de Recursos de Grau Natural na China e no México

Em Hunan e Zhejiang, os teores médios de cabeça continuam a declinar, enquanto as razões de decapeamento estão em alta. Essa tendência está elevando os custos unitários, apesar de alguns ganhos de eficiência. Aprovações mais rigorosas para exploração estão reduzindo as taxas de operação, e a necessidade de adquirir minério externo introduz riscos de garantia de qualidade. O México, com uma base de reservas significativa, atende a uma parcela substancial das necessidades de fluorita dos EUA. No entanto, desde 2020, os novos investimentos em minas chegaram a um impasse, limitando as exportações mesmo com o fortalecimento da demanda no mercado de fluorita dos EUA. Consequentemente, os suprimentos marginais estão sendo obtidos da Mongólia e do Quênia, incorrendo em um custo de entrega mais elevado para a América do Norte e a Europa.

Volatilidade das Cotas de Exportação da China e Substituição por HF Derivado de FSA

Os compradores no mercado spot enfrentaram interrupções devido a atrasos burocráticos e volumes de cotas imprevisíveis decorrentes das licenças de exportação sob os Anúncios 88-89. O congestionamento nos portos de Qingdao e Xangai no primeiro trimestre de 2025 estendeu os prazos de entrega por várias semanas, escalando tanto os níveis de estoque de segurança quanto os custos associados. Em 2024, o HF, proveniente do ácido fluorossilícico, emergiu como uma opção econômica para aplicações não eletrônicas. Essa vantagem de preço provocou uma mudança em direção ao HF como substituto preferencial em fluoreto de alumínio e produtos de tratamento de água. Como resultado, o mercado de fluorita se fragmentou em silos regionais, o que forçou os usuários finais a adotar estratégias de dupla fonte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: A Fluorita Ácida Premium Captura a Margem de Baterias

Em 2025, o grau ácido, que respondeu por 61,44% da participação do mercado de fluorita por volume, serviu como espinha dorsal para as cadeias de ácido fluorídrico. Essas cadeias, por sua vez, abasteceram refrigerantes, fluoreto de alumínio e eletrólitos para baterias. Enquanto isso, o grau lapidário, em trajetória de crescimento com um CAGR de 4,33%, começou a absorver cristais de alta pureza antes reservados para cerâmicas. Uma queda de preços na África do Sul durante o segundo trimestre de 2025 desencadeou uma notável recuperação de volume, à medida que as fundições europeias aproveitaram a oportunidade para recompor estoques. Este evento destaca a aguda sensibilidade do mercado de fluorita às variações de preços[2]Departamento de Recursos Minerais e Energia, "Produção Mineral T2 2025," DMRE.GOV.ZA, dmre.gov.za.

O controle de processos desempenha um papel fundamental na diferenciação de margens. O complexo de Baotou da Jinshi Resources reportou uma relação concentrado-HF abaixo do padrão do setor, demonstrando uma redução na intensidade de matérias-primas. A Orbia, com foco no mercado de met-spar sintético, antecipa um aumento no EBITDA até 2027, sinalizando uma concorrência crescente em fluxos especiais, estendendo-se além das fronteiras tradicionais da mineração. O período de previsão desta análise é 2026–2031.

Por Variedade: Antozonita Domina, Nicho de Itrocerita se Expande

Em 2025, a Antozonita respondeu por uma participação significativa de 27,15% do volume, atraindo principalmente a atenção de colecionadores e pesquisadores que estudam danos por radiação. A Itrocerita, por outro lado, está experimentando o crescimento mais rápido a um CAGR de 2,96% durante o período de previsão de 2026–2031, impulsionada por sua integração como material óptico dopado com terras raras em cadeias de suprimentos de LED e displays. Embora o Blue John e o clorofane contribuam com apenas uma pequena tonelagem, seu apelo decorativo garante que comandem prêmios de preço. Os compradores industriais priorizam grau e pureza, o que significa que a variedade do material só influencia o preço quando possui atributos colecionáveis ou ópticos. A forte demanda por aplicações especiais está desviando tonelagem de alta pureza do mercado de fluorita mais amplo, restringindo a disponibilidade para usos de menor margem.

Por Aplicação: Químicos Lideram, Usos Metalúrgicos se Recuperam

Em 2025, os químicos responderam por 62,12% das aplicações, com sais de íons de lítio e agentes de gravação para semicondutores liderando a entrada em cadeias de valor agregado. A demanda por fundente metalúrgico deve crescer ao maior CAGR de 3,25% até 2031, impulsionada por adições de capacidade na Ásia e no Golfo, ofuscando as preocupações com a sobrecapacidade global.

O setor químico está passando por uma transformação: enquanto o HF de commodities usado em refrigerantes enfrenta substituição pelo FSA, os graus para baterias e semicondutores continuam sendo tanto sensíveis ao preço quanto lucrativos. A expansão da Tianci em LiPF₆ pode levar a uma demanda adicional por concentrado de grau ácido até 2027. Essa tendência provavelmente deslocará a participação do mercado de fluorita da fluorita metalúrgica para a fluorita ácida mais premium.

Análise Geográfica

A Ásia-Pacífico, respondendo por 74,22% da tonelagem de 2025, tem projeção de crescer a um CAGR de 3,04% ao longo do período de previsão de 2026–2031. O crescimento é sustentado pelas reservas da China e seus complexos integrados de beneficiamento-para-HF, reforçando a posição da região no mercado de fluorita. Embora as retificações de segurança na China mantenham baixas taxas de utilização, sustentando assim os preços, novos complexos na Mongólia Interior garantem um fornecimento consistente para as cadeias de grau para baterias. A Mongólia, com sua produção significativa, envia predominantemente sua produção para a China e a Rússia por via ferroviária. Em 2022, a produção do Vietnã, juntamente com a capacidade planejada em Nui Phao, garante a autossuficiência da região em cerâmicas e produtos químicos.

A América do Norte, apesar de sua dependência de importações, está experimentando crescimento impulsionado por iniciativas políticas proativas no mercado de fluorita. O crédito fiscal 45X dos Estados Unidos, combinado com o financiamento do Departamento de Defesa (DoD), abriu caminho para que Lost Sheep emergisse como a primeira mina doméstica de acidspar em décadas, com meta de produção para o final de 2026. Embora o México detenha reservas substanciais, sua infraestrutura envelhecida prejudica as exportações. Não obstante, o frete para as plantas de HF dos Estados Unidos permanece crucial. Além disso, as fábricas de semicondutores, impulsionadas pela Lei CHIPS, estão posicionadas para intensificar a demanda por acidspar premium, ampliando o apetite da América do Norte.

A Europa obtém predominantemente materiais da China, da África do Sul e da Mongólia no mercado de fluorita. No entanto, a Lei de Matérias-Primas Críticas está orientando o continente em direção à diversificação. Consequentemente, as fundições estão recorrendo cada vez mais a fornecimentos africanos e perspectivas europeias, como o depósito de Montroc, na França. Em 2025, uma queda de preços catalisou um aumento notável nas vendas da África do Sul. Em outra frente, o projeto Kimwarer do Quênia, agora com financiamento assegurado, está se preparando para uma retomada e visa produzir volumes significativos até 2027, com foco nas plantas de HF indianas.

Cenário Competitivo

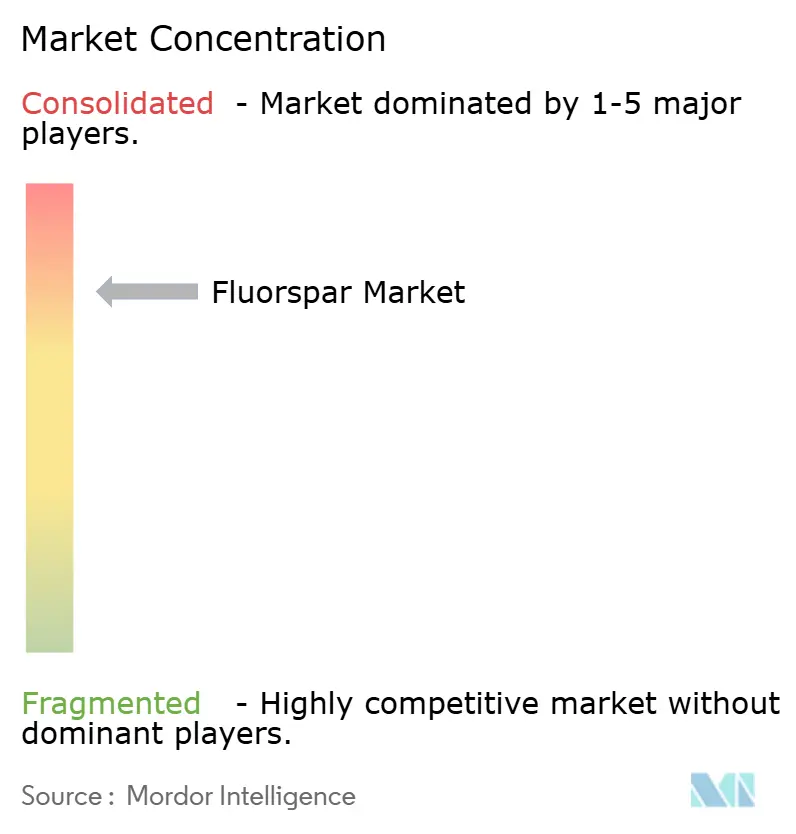

O mercado global de fluorita é consolidado. Os produtores fora da China estão focando em mercados regionais. A Mongolrostsvetmet e a MongolCzech Metal estão direcionando suas remessas para a China e a Rússia. As principais estratégias incluem integração retroativa e posicionamento de nicho. A Orbia está investindo em fluorita metalúrgica sintética como um movimento estratégico para resolver escassezes de matéria-prima. As empresas estão adquirindo minas para aumentar sua produção de LiPF₆ e fluoropolímeros, protegendo efetivamente suas margens de lucro da volatilidade do mercado. Além disso, inovações como o processo de AlF₃ em circuito fechado da FluoRok em fluorita ácida de altíssima pureza e reciclagem ressaltam uma vantagem competitiva crescente.

Líderes do Setor de Fluorita

-

China Kings Resources Group Co., Ltd.

-

Sinochem Group Co., Ltd.

-

Fluorsid

-

MINERSA GROUP

-

Masan High-Tech Materials Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A ARES Strategic Mining garantiu USD 11 milhões da Legislatura do Estado de Utah para acelerar a produção de fluorita ácida e gálio em Lost Sheep, o maior investimento estadual dos EUA em fluorita desde a década de 1990.

- Dezembro de 2024: A Masan High-Tech Materials assinou um Memorando de Entendimento com a Fluorine Korea para fornecer até 70.000 toneladas de fluorita de grau ácido anualmente para uma planta de HF anidro sul-coreana com início previsto para 2026.

Escopo do Relatório Global do Mercado de Fluorita

A fluorita, ou fluorite, é a forma mineral do fluoreto de cálcio. O CaF2 é um composto químico, fluoreto de cálcio, um tipo de mineral haleto. Embora a cristalização cúbica isométrica seja prevalente, formas isométricas octaédricas e mais complexas também são comuns no material.

O mercado de fluorite é segmentado por grau, variedade, aplicação e geografia. Por grau, o mercado é segmentado em grau ácido, grau cerâmico, grau metalúrgico, grau óptico e grau lapidário. Por variedade, o mercado é segmentado em antozonita, blue john, clorofane, itrocerita, itrofluorita e outras variedades. Por aplicação, o mercado é segmentado em metalúrgico, cerâmicas, químicos e outras aplicações (óptico, vidro, cimento e revestimentos). O relatório também abrange o tamanho do mercado e as previsões para o mercado em 28 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no volume (Toneladas).

| Grau Ácido |

| Grau Cerâmico |

| Grau Metalúrgico |

| Grau Óptico |

| Grau Lapidário |

| Antozonita |

| Blue John |

| Clorofane |

| Itrocerita |

| Itrofluorita |

| Outras Variedades |

| Metalúrgico |

| Cerâmicas |

| Químicos |

| Outras Aplicações (Óptico, Vidro, Cimento e Revestimentos) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Nigéria | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | Grau Ácido | |

| Grau Cerâmico | ||

| Grau Metalúrgico | ||

| Grau Óptico | ||

| Grau Lapidário | ||

| Por Variedade | Antozonita | |

| Blue John | ||

| Clorofane | ||

| Itrocerita | ||

| Itrofluorita | ||

| Outras Variedades | ||

| Por Aplicação | Metalúrgico | |

| Cerâmicas | ||

| Químicos | ||

| Outras Aplicações (Óptico, Vidro, Cimento e Revestimentos) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Nigéria | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual crescimento de volume é projetado para a demanda global de fluorita até 2031?

A demanda deve aumentar de 8,34 milhões de toneladas em 2026 para 9,58 milhões de toneladas até 2031, refletindo um CAGR de 2,81%.

Como as novas regras de licença de exportação da China afetarão os compradores norte-americanos?

Os requisitos de licença adicionam atrasos administrativos e alocações mais restritas, levando as empresas norte-americanas a garantir suprimento doméstico ou mexicano sob os incentivos 45X.

Qual grau de fluorita apresenta a maior taxa de crescimento?

A fluorita de grau lapidário lidera com um CAGR de 4,33% até 2031, impulsionada pela demanda de óptica especializada e colecionadores.

Por que a fluorita de grau ácido tem maior demanda do que o grau metalúrgico?

Eletrólitos de baterias, agentes de gravação para semicondutores e fluoreto de alumínio necessitam de fluorita ácida de alta pureza, gerando margens mais fortes e atraindo concentrados premium da cadeia de suprimentos.

Página atualizada pela última vez em: