Tamanho e Participação do Mercado de Cerâmicas Técnicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerâmicas Técnicas por Mordor Intelligence

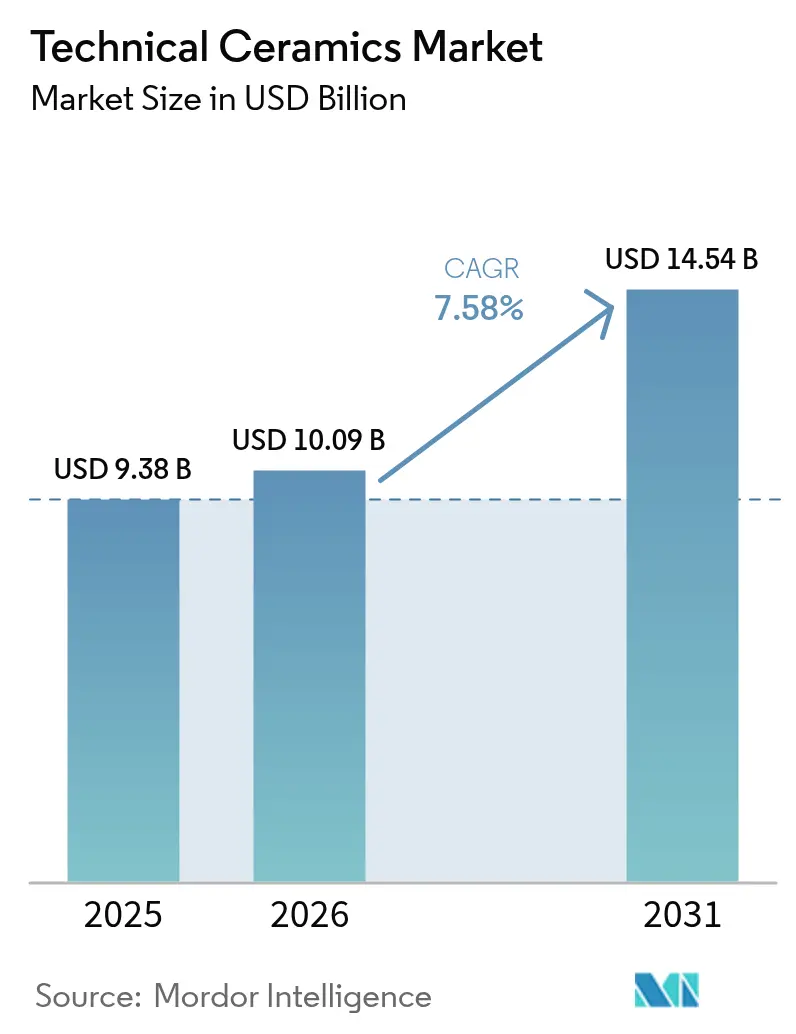

O tamanho do Mercado de Cerâmicas Técnicas em 2026 é estimado em USD 10,09 bilhões, crescendo a partir do valor de 2025 de USD 9,38 bilhões, com projeções para 2031 indicando USD 14,54 bilhões, crescendo a um CAGR de 7,58% no período 2026-2031. A demanda está se concentrando em substratos para semicondutores, peças de controle térmico para veículos elétricos (VE) e implantes biocompatíveis, onde a tolerância a falhas é praticamente nula e a ciência dos materiais é um diferenciador estratégico. A expansão da construção de fábricas de semicondutores na China, no Japão e na Coreia do Sul está elevando o consumo de embalagens de nitreto de alumínio e carboneto de silício, enquanto as arquiteturas de trem de força de VE de 800 V obrigam os fabricantes de automóveis a especificar dissipadores de calor cerâmicos capazes de dissipar mais de 200 W/mK sem comprometer o isolamento elétrico. As cadeias de suprimentos permanecem vulneráveis à concentração de minerais críticos, mas os principais produtores estão respondendo com adições de capacidade em jurisdições de menor risco e ciclos de reciclagem mais rigorosos que reduzem a exposição a materiais virgens. As formulações monolíticas ainda dominam o volume, mas os compósitos de matriz cerâmica estão se expandindo mais rapidamente, à medida que os principais contratantes aeroespaciais e de defesa pagam prêmios por componentes mais leves e capazes de suportar temperaturas mais elevadas, que reduzem a massa e aumentam a eficiência de combustível.

Principais Conclusões do Relatório

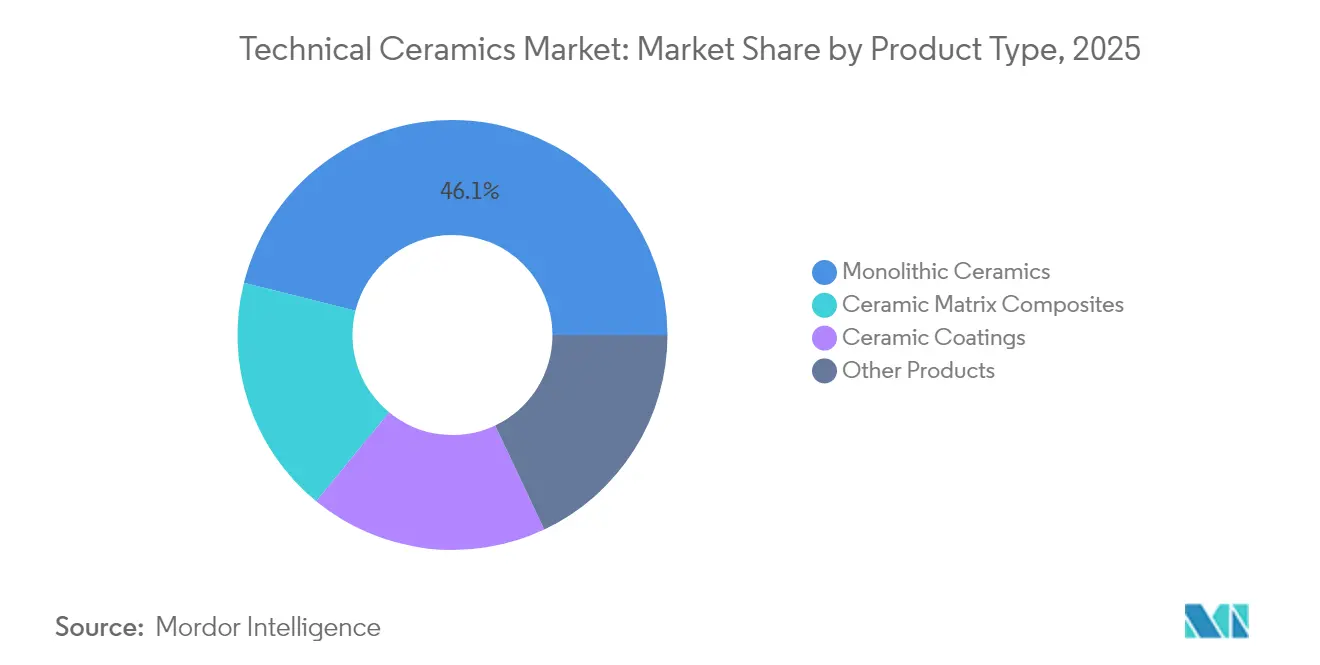

- Por tipo de produto, as cerâmicas monolíticas detinham 46,10% da participação do mercado de cerâmicas técnicas em 2025, enquanto os compósitos de matriz cerâmica estão posicionados para a expansão mais rápida, com um CAGR de 8,72% até 2031.

- Por classe de material, as cerâmicas de óxido capturaram 62,80% da receita em 2025; as variantes não oxidadas devem registrar um CAGR de 7,76% durante 2026-2031.

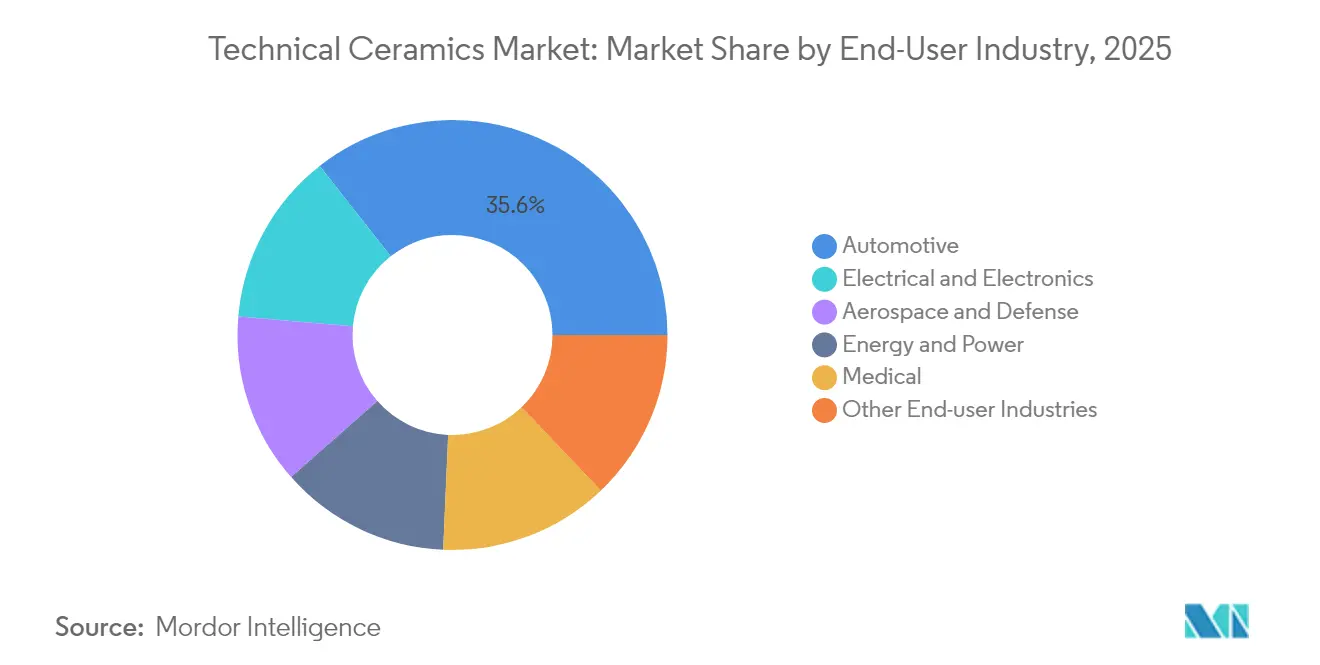

- Por setor do usuário final, o automotivo representou 35,60% do tamanho do mercado de cerâmicas técnicas em 2025, enquanto o setor elétrico e eletrônico deve crescer mais rapidamente, a 9,29% ao ano até 2031.

- Por aplicação principal, isoladores e substratos asseguraram 54,20% de participação no tamanho do mercado de cerâmicas técnicas em 2025; peças resistentes ao desgaste e rolamentos devem crescer a um CAGR de 8,11% ao longo do período de previsão.

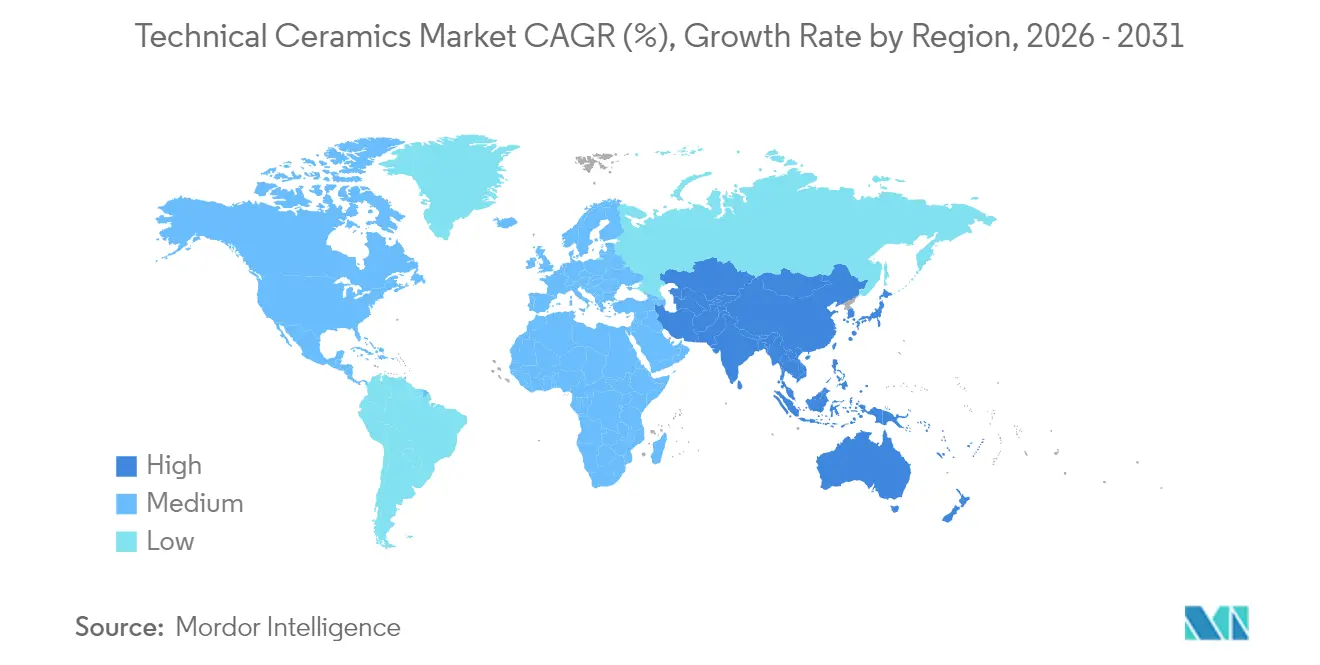

- Por região, a Ásia-Pacífico dominou com 43,40% do total de 2025 e deve crescer a uma taxa composta de 7,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cerâmicas Técnicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da produção de semicondutores e eletrônicos de consumo na Ásia-Pacífico | +2.10% | Núcleo da Ásia-Pacífico, com transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Necessidades de gestão térmica do trem de força de VE | +1.80% | Global, com concentração na China, Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Uso crescente em implantes e dispositivos médicos de alto valor | +1.40% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Componentes de pilhas de eletrolisadores de hidrogênio | +1.20% | Núcleo europeu, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fabricação no espaço e hardware de satélites | +0.90% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Produção de Semicondutores e Eletrônicos de Consumo na Ásia-Pacífico

A construção de fábricas de semicondutores em Taiwan, na China continental, no Japão e na Coreia do Sul está redefinindo a linha de base de demanda por substratos de nitreto de alumínio e carboneto de silício capazes de suportar temperaturas de junção de pico superiores a 1.000 °C, garantindo ao mesmo tempo a integridade dielétrica. Os projetistas de chips que adotam arquiteturas de nitreto de gálio estão ampliando os orçamentos térmicos mais rapidamente do que os suportes de chumbo metálicos convencionais conseguem suportar, tornando os pacotes cerâmicos um habilitador essencial de rendimento. A Kyocera está canalizando USD 470 milhões para uma linha japonesa dedicada a sincronizar a disponibilidade de substratos cerâmicos com os nós de processadores de próxima geração. Sincronizar os ciclos de crescimento dos substratos com as acelerações da litografia continua sendo difícil porque os fornos requerem ciclos de validação mais longos do que as salas limpas de semicondutores, mas os fabricantes de dispositivos de primeiro nível estão agora assinando acordos de compra plurianuais para garantir o fornecimento. Os governos regionais estão simultaneamente financiando clusters de materiais avançados para reduzir a dependência de insumos estrangeiros, uma medida política que poderia comprimir os prazos de entrega e moderar a volatilidade dos preços.

Necessidades de Gestão Térmica do Trem de Força de VE

As remessas globais de VE superaram 15 milhões de unidades em 2024, e praticamente todas as atualizações de plataforma agora visam arquiteturas elétricas de 800 V que concentram mais potência em inversores menores. Os módulos de potência de carboneto de silício dissipam calor a três vezes a taxa dos dispositivos de silício, mas a faixa de temperatura de junção permitida permanece estreita, criando uma janela de projeto idealmente atendida por dissipadores de calor cerâmicos com condutividade superior a 200 W/mK. A solução chip-on-heatsink da CeramTec reduz a resistência térmica enquanto mantém a separação dielétrica, uma combinação que prolonga a vida útil do módulo em ambientes automotivos de alta vibração. Os fabricantes de automóveis são sensíveis ao preço, mas os passivos de garantia relacionados a falhas térmicas inclinam as decisões de compra para cerâmicas de alta confiabilidade, apesar dos custos unitários mais elevados. À medida que a eletrificação da frota se acelera na China, na Europa e nos Estados Unidos, a demanda por substratos cerâmicos, barramentos e placas de resfriamento revestidas com gel está crescendo em paralelo.

Uso Crescente em Implantes e Dispositivos Médicos de Alto Valor

Cirurgiões ortopédicos e dentistas estão migrando para implantes de zircônia e hidroxiapatita porque esses materiais se integram ao osso e resistem a infecções melhor do que as ligas metálicas. As estruturas em treliça impressas em 3D personalizadas para cada paciente simplificam os tempos de ajuste na sala de cirurgia e reduzem as cirurgias de revisão. Os reguladores dos Estados Unidos aprovaram várias gaiolas espinhais cerâmicas trabeculares em 2024, um marco que encurtou o ciclo histórico de aprovação e sinalizou a crescente confiança da FDA na biocompatibilidade cerâmica. As margens no canal de dispositivos médicos superam as das peças automotivas de volume, incentivando os produtores a dedicar espaço em salas limpas e protocolos de rastreabilidade que satisfaçam as rigorosas regras de esterilização. Esses fatores consolidam os fornecedores estabelecidos enquanto moderam as adições rápidas de capacidade, o que significa que o crescimento da receita decorre de preços premium em vez de grandes volumes.

Componentes de Pilhas de Eletrolisadores de Hidrogênio

O roteiro europeu de hidrogênio verde prevê 134 GW de capacidade de eletrolisadores até 2030, grande parte favorecendo a tecnologia de óxido sólido que opera próximo a 800 °C. Tais temperaturas descartam os separadores metálicos, elevando a demanda por interconectores cerâmicos que mantêm a condutividade iônica sem deformar sob ciclagem redox. A Topsoe comprometeu EUR 94 milhões para a maior planta SOEC da Europa, com as pilhas iniciais incorporando camadas de difusão de gás à base de alumina. A ampliação das placas cerâmicas continua sendo desafiadora porque os fornos de sinterização se tornam o gargalo quando as montagens de pilhas excedem os volumes piloto. Mesmo assim, os fabricantes de equipamentos originais de hidrogênio projetam uma demanda dez vezes maior até 2028, posicionando as cerâmicas como um motor de crescimento secundário ao lado dos semicondutores e dos VE.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e processamento | -1.90% | Global, particularmente agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fragilidade intrínseca e perdas de usinagem | -1.30% | Global, com maior impacto em aplicações de precisão | Médio prazo (2-4 anos) |

| Exposição da cadeia de suprimentos a minerais críticos | -1.10% | Global, com dependências da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragilidade Intrínseca e Perdas de Usinagem

A dureza que proporciona resistência ao calor e ao desgaste simultaneamente aumenta o risco de fratura durante a retificação pós-sinterização. As perdas de rendimento de 20-30% inflam os custos unitários e prolongam os prazos de entrega. Os compósitos de matriz cerâmica reforçados com fibras mitigam a propagação de trincas, mas adicionam etapas de laminação e infiltração que compensam os ganhos de durabilidade com maior complexidade de processo. A manufatura aditiva oferece alternativas de forma quase líquida, mas as paletas de materiais e o rendimento ainda ficam aquém das prensas convencionais, limitando a adoção fora da prototipagem.

Exposição da Cadeia de Suprimentos a Minerais Críticos

Os corpos cerâmicos frequentemente combinam ítria, escândia e outros óxidos de terras raras que são 80% processados na China. Quaisquer restrições às exportações repercutiriam nos cronogramas de entrega globais. O resumo do Serviço Geológico dos Estados Unidos de 2025 alertou sobre a intensificação da concorrência por disprósio e térbio utilizados em auxiliares de sinterização a alta temperatura[1]Serviço Geológico dos Estados Unidos, "Perspectiva de Risco de Minerais Críticos 2025," usgs.gov . Os produtores estão testando químicas substitutas, mas os diferenciais de desempenho persistem, particularmente na condutividade térmica. As empresas maiores estão acumulando estoques de insumos, mas os custos de carregamento imobilizam capital de giro e complicam os giros de estoque.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Confiabilidade Monolítica versus Agilidade dos Compósitos

As cerâmicas monolíticas mantiveram 46,10% da participação do mercado de cerâmicas técnicas em 2025 devido às linhas maduras de prensagem e sinterização que entregam qualidade uniforme em escala. O segmento ainda deve registrar ganhos de dígito único médio à medida que os fabricantes de equipamentos originais industriais retrofitam bombas, bicos e isoladores com corpos de alumina que superam os equivalentes de aço. Os graus compostos, no entanto, elevarão o mercado geral de cerâmicas técnicas, pois seu CAGR de 8,72% atrai orçamentos aeroespaciais e de defesa em busca de economias de peso acima de 30% juntamente com limites térmicos além de 1.500 °C. Em 2026, o segmento de seção quente de motores por si só representa uma fatia de USD 1,18 bilhão do tamanho do mercado de cerâmicas técnicas. Avanços no processamento, como a sinterização rápida por ar forçado, estão reduzindo as etapas de densificação de horas para minutos, diminuindo as curvas de custo de energia e estreitando os diferenciais de preço com os monolíticos. À medida que essas eficiências se propagam, espera-se que os compósitos corroam a participação dos monolíticos, mas sem substituí-los completamente, porque as plantas automotivas e industriais ainda valorizam a contração previsível e as baixas taxas de refugo.

O nicho de revestimentos serve como uma via de transição: os fabricantes de equipamentos originais podem pulverizar zircônia ou carboneto de silício sobre peças metálicas convencionais, obtendo ganhos incrementais de fluxo de calor sem redesenhar toda a montagem. Essa abordagem de retrofit é popular em queimadores petroquímicos e filtros de partículas diesel onde os orçamentos de parada são apertados. As fibras cerâmicas permanecem pequenas em tonelagem, mas influentes nos mercados de isolamento; colchas de fibra preenchidas com aerogel classificadas para 1.100 °C estão sendo adotadas em porões de carga de navios GNL, outro indicador de que credenciais de desempenho especializadas sustentam preços premium em subsegmentos menores.

Por Classe de Material: O Domínio dos Óxidos Enfrenta um Desafio dos Não Oxidados

As famílias de óxidos, como alumina, zircônia e mulita, entregaram 62,80% da receita de 2025 devido à abundante disponibilidade de matéria-prima e aos controles de processo bem documentados. Esses graus formam a linha de base para dielétricos de capacitores e placas de desgaste em múltiplos setores. No entanto, o carboneto de silício, o nitreto de silício e as formulações não oxidadas emergentes de carboneto de boro estão registrando crescimento mais rápido de pedidos porque combinam menor densidade com condutividades térmicas próximas ao cobre. O grupo de não oxidados está em uma trajetória de 7,76% até 2031, expandindo o mercado de cerâmicas técnicas ao atender dispositivos de fronteira onde as fases de vidro de óxido não conseguem sobreviver. As barreiras de custo persistem, mas à medida que os rendimentos das linhas de fábricas melhoram e as taxas de rejeição caem abaixo de 5%, os prêmios de preço dos não oxidados estão se estreitando. Os mandatos regulatórios de eficiência de combustível e a escalada do fluxo de calor em data centers apontam para ventos favoráveis sustentados de longo prazo para esses graus de maior desempenho.

As classes de materiais compostos ou híbridos fundem matrizes de óxido com whiskers ou fibras não oxidadas, proporcionando tenacidade e condutividade sinérgicas. O interesse está crescendo em blendas de alumina dopadas com lantânio que resistem à ruptura dielétrica em tensões elevadas, uma propriedade valorizada por projetos de transformadores de estado sólido em escala de rede. Essas formulações de cruzamento validam a tese de que as batalhas futuras de participação não serão entre óxidos e não oxidados, mas entre híbridos e monofásicos, adicionando complexidade, mas ampliando o espaço de soluções.

Por Setor do Usuário Final: Automotivo Ancora, Eletrônicos Aceleram

Os fabricantes de equipamentos originais automotivos representaram 35,60% da receita de 2025, aproveitando as compras em volume de substratos, sensores e suportes de pós-tratamento de escapamento. A contagem de componentes por veículo elétrico a bateria já supera 200 peças cerâmicas, incluindo aquecedores, fusíveis e sensores de pressão. A expansão de volume na China e na Alemanha sustenta essa linha de base e mantém os custos unitários competitivos. Ainda assim, o segmento elétrico e eletrônico se expandirá a 9,29% ao ano, aumentando sua fatia do tamanho do mercado de cerâmicas técnicas. A demanda por semicondutores por si só esgotaria a capacidade planejada para placas de nitreto de alumínio até 2027 se os fornos anunciados atrasarem o cronograma. Os dispositivos médicos, embora sejam um nicho menor, geram as maiores margens de EBITDA, superiores a 30%, porque a biocompatibilidade e a rastreabilidade criam fossos naturais em torno dos códigos de produtos aprovados. As redes de energia e potência completam o portfólio com cordões de isoladores de alta tensão e anéis de vedação hermética para equipamentos de comutação isolados a gás que devem suportar testes de impulso de raios sem flashover.

Os clientes aeroespaciais e de defesa, historicamente dominantes no financiamento de pesquisa, estão pivotando de radomos para envoltórios de turbinas, à medida que os conceitos de propulsão de próxima geração exigem temperaturas de serviço além dos limites das superligas de níquel. Mesmo assim, os ciclos de aquisição de estruturas de aeronaves ficam próximos de uma década, moderando o impacto de volume de curto prazo. Dito isso, o segmento de defesa de uso único está posicionando placas de blindagem cerâmica para proteger veículos sem penalidades de peso, impulsionando o rendimento dos compósitos.

Por Aplicação Principal: Isoladores Comandam, Peças de Desgaste Superam

Isoladores e substratos formaram 54,20% da receita de aplicações em 2025, impulsionados por capacitores cerâmicos multicamadas e placas de circuito impresso em eletrônicos de consumo. As intensas tendências de miniaturização se traduzem em camadas dielétricas mais finas, forçando um controle mais rigoroso de impurezas e favorecendo fornecedores com atmosferas de forno de alta pureza. Ao mesmo tempo, a automação industrial está elevando as taxas de ciclo, inflando o desgaste abrasivo em bombas e robôs. Consequentemente, rolamentos e peças de desgaste devem crescer a um CAGR de 8,11%, sustentados por buchas de alumina e vedações mecânicas de carboneto de silício capazes de durar 50.000 horas entre revisões.

Os módulos de gestão térmica permanecem o elemento central em hardware de VE, data centers e energia renovável, onde as falhas frequentemente se propagam em penalidades de tempo de inatividade do sistema. Tubos de calor embutidos em cerâmica estão substituindo o cobre em alguns módulos de radar para reduzir o peso à metade, mantendo as junções dos transistores abaixo de 125 °C. Enquanto isso, bio-implantes e pilares dentários constituem um micro-segmento lucrativo onde os preços unitários podem superar USD 4.000 por peça, mais de 100 vezes o substrato eletrônico médio, destacando a diversidade de lucros em todo o espectro de aplicações.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de cerâmicas técnicas com 43,40% de participação em 2025 e está acompanhando um CAGR de 7,84% até 2031. A China continental abriga a maioria da calcinação de pó de alumina e oferece arbitragem de custo nas etapas de acabamento intensivas em mão de obra, mas as tarifas crescentes de eletricidade e as taxas de conformidade ambiental estão corroendo a lacuna histórica de economia. O Japão está se reposicionando em direção a substratos ultra-limpos de alto valor que se alinham com os incentivos nacionais de revitalização de semicondutores; o site de Nagasaki da Kyocera elevará a produção doméstica de cerâmicas finas em 10% após sua inauguração em 2026. O epicentro de chips de memória da Coreia do Sul impulsiona a demanda por placas de nitreto de silício de baixo defeito, enquanto a Índia está atraindo investidores da cadeia de suprimentos de VE com isenções fiscais em Gujarat e Tamil Nadu. Os governos regionais também estão mapeando corredores de reciclagem para capturar zircônia e ítria de sucata, uma iniciativa que pode diluir as dependências de importação de matérias-primas a longo prazo.

A América do Norte é madura, mas rica em inovação, reivindicando quase 30% dos gastos globais em P&D vinculados a compósitos de matriz cerâmica. Os Estados Unidos respondem pela maior parte dos pedidos de turbinas aeroespaciais e implantes médicos, justificando fornos de classe ISO e protocolos de sala limpa USP Classe VI que regiões menos regulamentadas ignoram. A planta de suporte de catalisador de USD 40 milhões da Saint-Gobain em Nova York adicionará 100 empregos e encurtará os ciclos de entrega para refinarias petroquímicas da Costa Leste. As mineradoras canadenses fornecem bauxita e concentrados de terras raras, mas ainda enviam a maior parte dos insumos para refinarias asiáticas. O México está emergindo como um hub de montagem para inversores de VE, levando os fornecedores de substratos a considerar etapas de nearshoring que contornem as tarifas de regras de origem do USMCA.

A Europa reivindica aproximadamente um quinto da receita global e alinha o sucesso comercial com os mandatos de sustentabilidade. Os construtores de máquinas-ferramenta da Alemanha especificam guias de alumina resistentes ao desgaste que reduzem a demanda de lubrificação em 60%, alinhando-se com os padrões de ecodesign da UE. A França e a Espanha estão pilotando hubs de hidrogênio que em breve exigirão milhares de metros quadrados de placas de eletrolisadores de óxido sólido. O quadro de segurança química REACH da região impõe rastreabilidade rigorosa, um custo de conformidade que sustenta os incumbentes, mas retarda o lançamento de novos empreendimentos. A política do Reino Unido pós-Brexit inclina-se para catapultas de materiais avançados, com o objetivo de traduzir avanços de laboratórios universitários em linhas piloto em três anos, mas a escala significativa dependerá dos mercados de exportação, dada a demanda doméstica limitada.

Análise da cadeia de valor

A cadeia de valor das cerâmicas técnicas começa com matérias-primas e pós essenciais (alumina, zircônia, nitreto de silício, carbeto de silício e óxidos de terras raras usados como auxiliares de sinterização) e avança para etapas intermediárias de alto valor onde o desempenho é criado, incluindo condicionamento e granulação de pós, conformação (prensagem, moldagem por injeção, fundição em fita), remoção de aglutinante e sinterização, e depois retificação de precisão, lapidação, metalização e junção para pacotes e conjuntos eletrônicos. A captura de valor está concentrada em pós e substratos de grau semicondutor, além do acabamento pós-sinterização, pois o controle rigoroso de impurezas e as tolerâncias dimensionais determinam os resultados de qualificação em aplicações eletrônicas, médicas e aeroespaciais.

A jusante, fornecedores qualificados entregam componentes diretamente aos OEMs (fabricantes de equipamentos para semicondutores, fornecedores tier-1 automotivos, empresas de dispositivos médicos, fabricantes aeroespaciais) ou por meio de distribuidores especializados e fabricantes contratados que integram cerâmicas em módulos (eletrônica de potência, sensores, vedações e sistemas de implantes). A sinterização e a usinagem de precisão frequentemente se tornam gargalos de capacidade e prazo de entrega, o que impulsiona investimentos para adicionar capacidade de conformação e usinagem mais próxima dos mercados finais (por exemplo, a Kyocera expandiu a fabricação de cerâmica fina em Hendersonville, Carolina do Norte, em abril de 2026, adicionando prensagem isostática a frio e usinagem a verde). Ao mesmo tempo, iniciativas de reciclagem e de matéria-prima circular fazem cada vez mais parte das respostas a montante, incluindo a inauguração pela Schunk Groups, em junho de 2026, de uma planta de reciclagem de carbeto de silício em Frechen, Alemanha, que utiliza o processo RECOSiC para reduzir a dependência de importações e melhorar a segurança do fornecimento.

Cenário Competitivo

As barreiras técnicas do setor e os prolongados ciclos de qualificação de clientes estabelecem baixa intensidade competitiva. Os cinco principais fornecedores detêm aproximadamente 28% da receita combinada, sublinhando a fragmentação mesmo quando a escala confere alavancagem de custo. Kyocera, CeramTec e Saint-Gobain operam cadeias de valor verticalmente integradas que abrangem desde a preparação de pó até a retificação de precisão, permitindo iteração rápida de composições específicas para o cliente. Os players de nível médio se concentram em faixas de aplicação estreitas, como compósitos de carbono-silício-carbono aeroespaciais ou blanks de zircônia dentária, dependendo de portfólios de propriedade intelectual e contratos de fornecimento exclusivos para garantir margens. Os prazos dos contratos frequentemente excedem cinco anos nos segmentos de semicondutores e médico porque as auditorias de design e os registros regulatórios são caros e demorados.

Estrategicamente, as empresas estão se inclinando para a integração avançada, incorporando engenheiros de design para manufatura nas equipes de P&D dos clientes para consolidar as especificações em estágio inicial. Os depósitos de patentes em sinterização flash, manufatura aditiva e compósitos reforçados por dispersão de óxido cresceram 12% ano a ano em 2025, sinalizando um impulso de inovação acima da média na tecnologia de processamento. As fusões permanecem seletivas; os grandes conglomerados preferem participações minoritárias em startups que trabalham com pastas cerâmicas imprimíveis em vez de aquisições completas, minimizando o risco de integração enquanto mantêm a opcionalidade. A inflação de custos nos insumos de terras raras também está acelerando os acordos de compra antecipada com empresas de mineração, garantindo acesso direto a fluxos de ítria e escândia fora da jurisdição chinesa.

A política governamental está moldando a concorrência, pois os subsídios para cadeias de suprimentos domésticas de semicondutores agora vinculam as concessões de fabricação de chips ao fornecimento local de substratos. Essa estipulação beneficia o Japão, os Estados Unidos e a Alemanha, onde os fornos cerâmicos estabelecidos podem atender aos padrões de pureza sem meses de atrasos de envio transfronteiriço. Por outro lado, os produtores fortemente expostos a monolíticos de commodities enfrentam compressão de margens à medida que os substitutos à base de metal fecham a lacuna de custo-desempenho em aplicações não críticas. No geral, o mercado de cerâmicas técnicas recompensa os gastos sustentados em P&D e as parcerias íntimas com clientes em detrimento da escala isolada.

Líderes do Setor de Cerâmicas Técnicas

3M

CeramTec GmbH

CoorsTek Inc.

Kyocera Corporation

Saint-Gobain

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco mais claro em torno de cadeias de suprimento de cerâmicas localizadas e orientadas para semicondutores, à medida que os clientes buscam cada vez mais rotas mais curtas e qualificadas para peças e substratos de alta pureza. Ações de capacidade já apontam para essa mudança. A Kyocera concluiu uma expansão de sua planta de Fine Ceramics em Hendersonville, Carolina do Norte, em abril de 2026, enquanto a NGK Insulators anunciou em maio de 2026 um investimento de cerca de JPY 70 bilhões para estabelecer um novo local em Nomi City, Prefeitura de Ishikawa, para cerâmicas usadas na fabricação de semicondutores, visando produção em massa em outubro de 2029. Esses projetos criam espaço para players adjacentes em processamento de pós, usinagem de precisão, metalização e serviços de inspeção que possam atender aos requisitos de limpeza e rastreabilidade dos semicondutores.

A inovação de processos também está ampliando os casos de uso ao reduzir o refugo, encurtar os ciclos de iteração e possibilitar geometrias complexas difíceis de executar com prensagem e usinagem convencionais. A manufatura aditiva é uma alavanca já em uso: a Steinbach AG adicionou sistemas Lithoz Cerafab S65 em janeiro de 2026 para expandir a capacidade de peças cerâmicas sinterizadas em resposta ao maior volume de pedidos, apoiando oportunidades em prototipagem de resposta rápida até a produção para componentes médicos, eletrônicos e industriais especializados. Em relação ao risco de fornecimento e à sustentabilidade, a circularidade e a reciclagem estão passando de conceitos-piloto para projetos industriais, incluindo a iniciativa de reciclagem de carbeto de silício da Schunk Groups na Alemanha, que abre caminho para a qualificação de matérias-primas recicladas em cerâmicas não óxidas e para modelos de serviço que combinam recuperação de material com certificação garantida de propriedades para usuários finais que gerenciam a exposição a minerais críticos.

Desenvolvimentos recentes do setor

- Maio de 2026: A NGK Insulators anunciou um investimento de aproximadamente JPY 70 bilhões para estabelecer um novo local de produção em Nomi City, Prefeitura de Ishikawa, para cerâmicas usadas em equipamentos de fabricação de semicondutores, visando um aumento de capacidade de 20% com produção em massa programada para outubro de 2029. O projeto reforça o planejamento de fornecimento de longo prazo para suscetores e outros componentes de alta especificação que se situam em gargalos críticos de equipamentos de semicondutores.

- Fevereiro de 2025: A Saint-Gobain Ceramics anunciou planos de investir mais de USD 40 milhões em uma nova instalação de fabricação em Wheatfield, Nova York, para aprimorar a produção de suportes catalisadores cerâmicos, com conclusão prevista para 2028. O investimento amplia a capacidade norte-americana para componentes cerâmicos de engenharia usados em ambientes de processamento químico severo e apoia ciclos de entrega mais curtos para clientes regionais.

- Agosto de 2024: A Kyocera iniciou a construção de uma nova instalação de produção em Nagasaki, Japão, com um investimento de cerca de USD 469 milhões para expandir a capacidade de componentes de cerâmica fina e pacotes de semicondutores, com operações previstas para começar em 2026. A instalação adiciona segurança a montante para saídas de embalagens de alta pureza e relacionadas a substratos, alinhadas ao aumento da atividade de fabricação de semicondutores na Ásia-Pacífico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado é definido como a receita gerada por materiais e componentes cerâmicos de engenharia selecionados principalmente pelo desempenho em usos industriais exigentes e de alta temperatura, e então fornecidos como peças, revestimentos ou itens cerâmicos acabados.

Exclusões de escopo: cerâmicas de construção tradicionais à base de argila, louças de mesa e cerâmicas decorativas estão excluídas deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Produto

- Cerâmicas Monolíticas

- Compósitos de Matriz Cerâmica

- Revestimentos Cerâmicos

- Outros Produtos

- Por Classe de Material

- Cerâmicas de Óxido

- Cerâmicas Não Oxidadas

- Outros

- Por Setor do Usuário Final

- Elétrico e Eletrônico

- Automotivo

- Energia e Potência

- Médico

- Aeroespacial e de Defesa

- Outros Setores do Usuário Final

- Por Aplicação Principal

- Isoladores e Substratos

- Componentes de Gestão Térmica

- Peças Resistentes ao Desgaste e Rolamentos

- Bio-implantes e Odontológicos

- Blindagem e Proteção

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a base factual sobre o que impulsiona a demanda por cerâmicas técnicas e onde ela se manifesta em atividade mensurável. Recorremos a fontes públicas como estatísticas minerais e de materiais do USGS, fluxos comerciais do UN Comtrade para matérias-primas cerâmicas e bens intermediários essenciais, e indicadores macro do Banco Mundial e da OCDE. Bases de dados de patentes também foram revisadas para entender onde a inovação em materiais está surgindo.

Para manter o modelo alinhado à cadeia de suprimento real, revisamos registros de empresas e apresentações a investidores em busca de comentários sobre capacidade, mix de produtos e exposição a mercados finais. Também usamos publicações de associações setoriais e imprensa especializada confiável para sinais de adoção nas aplicações eletrônica, automotiva, médica e de energia. Assinaturas pagas selecionadas foram usadas de forma limitada para dados financeiros de empresas e triagem de notícias, e para busca de patentes quando necessário, a fim de reduzir lacunas de cobertura. As fontes de pesquisa documental listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram usadas para verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário focou em confirmar o que efetivamente é contabilizado como receita de cerâmicas técnicas, e como os preços e o mix estão evoluindo nas principais aplicações, como isoladores e substratos, componentes de gestão térmica, peças de desgaste e bioimplantes. Conversamos com uma combinação de fabricantes, especialistas em matérias-primas e processamento, e compradores a jusante em APAC, EMEA e Américas, de forma que as premissas da pesquisa documental pudessem ser corrigidas e depois testadas novamente a partir de múltiplos ângulos.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 18% | APAC: 39% |

| Nível médio: 51% | Líderes funcionais/de unidade: 32% | EMEA: 36% |

| Empresas menores: 19% | Gerentes: 50% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os pools de demanda de uso final foram reconstruídos a partir de atividade mensurável e depois convertidos em valor usando lógica de adoção e precificação em nível de aplicação. Para cerâmicas técnicas, a construção da demanda se baseia em indicadores como tendências de produção eletrônica e de semicondutores, necessidades de eletrificação automotiva e gestão térmica, volumes de procedimentos médicos para implantes e ciclos de produção industrial que impulsionam a substituição de peças de desgaste.

Uma vez formados os pools de demanda regionais, eles foram convertidos em valor de mercado usando insumos práticos, incluindo mudanças no mix entre óxidos e não óxidos, a penetração relativa de cerâmicas monolíticas versus compósitos de matriz cerâmica, taxas típicas de substituição de componentes de desgaste e a evolução do preço médio de venda por aplicação (com efeitos de inflação e custo de energia verificados durante as entrevistas). Os totais foram então corroborados usando aproximações bottom-up seletivas, como a exposição de receita de fornecedores amostrados a produtos dentro do escopo e verificações de canal sobre faixas de preço típicas. Onde restaram lacunas, aplicamos premissas conservadoras de intervalo e as revalidamos por meio de consultas a especialistas.

Para a previsão, usamos análise de cenários apoiada por uma verificação leve de regressão multivariada, de modo que o modelo possa refletir diferentes trajetórias para capex de semicondutores, produção de veículos elétricos e produção industrial, mantendo-se explicável e repetível. As premissas só foram fixadas depois que a direção e a sensibilidade em nível de variável foram acordadas por múltiplos entrevistados primários, e então testadas sob estresse para picos de crescimento atípicos.

Validação de dados e ciclo de atualização

A validação foi feita por meio de triangulação entre sinais independentes, de modo que nenhuma única série de dados pudesse distorcer o total final. As saídas do modelo foram verificadas em relação à direção do movimento comercial, e em relação aos comentários sobre capacidade e utilização encontrados em divulgações públicas. Em seguida, comparamos os indicadores de crescimento em nível de aplicação obtidos nas entrevistas, e revisamos as variações até que os fatores fossem compreendidos.

Antes da aprovação final, o modelo completo passa por revisões de analistas em múltiplas etapas, nas quais as premissas de entrada, conversões de moeda e verificações de alinhamento de ano são reexecutadas para detectar anomalias. Se uma métrica-chave mudar materialmente ou um entrevistado sinalizar uma discrepância, a equipe recontata as fontes para confirmar se é um efeito temporário ou uma mudança estrutural. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, seguidas de uma revisão final pré-entrega para que a visão do cliente permaneça atual.

Tamanho do mercado de cerâmicas técnicas da Mordor Intelligence comparado a outras estimativas publicadas

Os números publicados para cerâmicas técnicas frequentemente não coincidem porque o escopo pode mudar discretamente, e isso altera o que está sendo contabilizado como receita. As diferenças também surgem quando uma estimativa se baseia em um único ano-base, ou quando as mudanças de preço e mix são tratadas de forma simplificada.

A principal diferença vem de se categorias cerâmicas adjacentes são incluídas no total, sendo que a Mordor Intelligence contabiliza cerâmicas técnicas apenas quando a receita está vinculada a aplicações de engenharia, como peças monolíticas, compósitos de matriz cerâmica ou revestimentos cerâmicos usados em usos finais automotivos, eletrônicos, energéticos, médicos e de defesa.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,09 bilhões de USD (2026) | |

| Consultoria Global A | 8,66 bilhões de USD (2024) | Usa um ano-base anterior e uma janela de previsão diferente, e o resumo publicado não esclarece se revestimentos e certas formulações de compósitos de alto desempenho estão totalmente incluídos na receita contabilizada. |

| Editora Setorial B | 6,27 bilhões de USD (2024) | Relata um valor inicial menor que provavelmente reflete uma captura mais restrita de componentes cerâmicos de engenharia, e também pode diferir com base em como a precificação por aplicação e o mix de materiais são projetados na previsão. |

A tabela mostra que a diferença é impulsionada menos pela matemática e mais pelo que cada estudo trata como dentro do escopo, além de como a definição do ano-base e a progressão de preço-mix são tratadas. Ao manter a receita contabilizada vinculada a aplicações técnicas definidas e depois cruzá-la com indicadores de demanda e feedback de entrevistas, a estimativa permanece mais fácil de rastrear e repetir quando o mercado muda.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cerâmicas técnicas em 2026?

O mercado de cerâmicas técnicas está em USD 10,09 bilhões em 2026 e deve atingir USD 14,54 bilhões até 2031, crescendo a um CAGR de 7,58%.

Qual segmento detém a maior participação no mercado de cerâmicas técnicas?

As cerâmicas monolíticas lideram com 46,10% de participação no mercado de cerâmicas técnicas em 2025, graças à confiabilidade estabelecida e às economias de escala.

O que está impulsionando a demanda na região da Ásia-Pacífico?

A rápida expansão de fábricas de semicondutores, a crescente produção de VE e a produção sustentada de eletrônicos de consumo sustentam a participação de receita de 43,40% e a perspectiva de crescimento de 7,84% da Ásia-Pacífico.

Por que as cerâmicas técnicas são críticas para os veículos elétricos?

Os substratos cerâmicos e os dissipadores de calor gerenciam as altas cargas térmicas nas arquiteturas de trem de força de 800 V, garantindo que os módulos de carboneto de silício mantenham temperaturas de junção seguras e prolonguem a vida útil do veículo.

Qual aplicação está crescendo mais rapidamente até 2031?

Espera-se que as peças resistentes ao desgaste e os rolamentos superem outros usos a um CAGR de 8,11%, à medida que a automação industrial eleva os ciclos de serviço dos componentes e os requisitos de precisão.

Página atualizada pela última vez em: