Tamanho e Participação do Mercado de Cerâmicas Transparentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

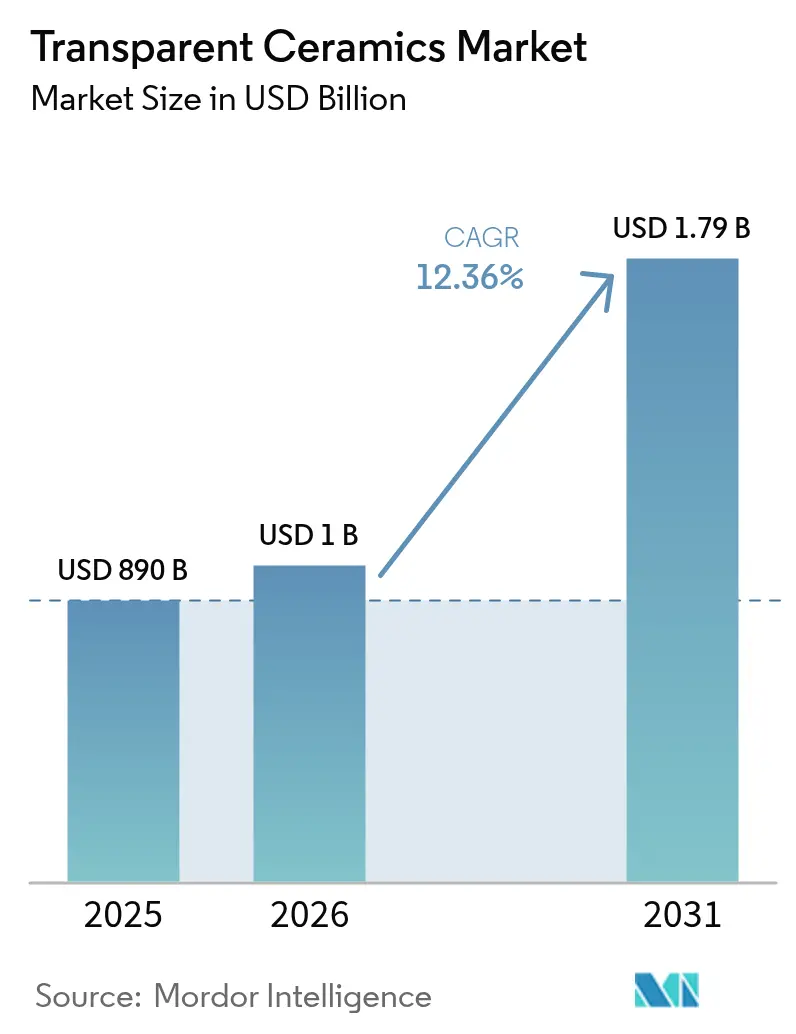

| Tamanho do Mercado (2026) | 1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerâmicas Transparentes por Mordor Intelligence

O tamanho do Mercado de Cerâmicas Transparentes foi avaliado em USD 890 milhões em 2025 e estima-se que cresça de USD 1 bilhão em 2026 para atingir USD 1,79 bilhão até 2031, a um CAGR de 12,36% durante o período de previsão (2026-2031). A demanda por ópticas a laser de grau de fusão, domos para veículos hipersônicos e componentes optoeletrônicos de próxima geração continua a redefinir os parâmetros de desempenho, estimulando investimentos em tecnologias de fabricação que reduzem as taxas de defeitos e ampliam a capacidade produtiva. A Ásia-Pacífico, impulsionada pela expansão dos setores de semicondutores e aeroespacial na China e no Japão, contribui com o maior bloco de receita e, simultaneamente, registra o crescimento regional mais rápido, refletindo economias de escala e políticas industriais coordenadas. As cerâmicas de estrutura cristalina dominam as remessas atuais, especialmente em ópticas militares, mas as variantes de vitrocerâmica com vantagem de custo estão ganhando terreno à medida que as marcas de eletrônicos de consumo migram para capas resistentes a arranhões e de alta clareza. A liderança de materiais reside na safira, mas o desempenho balístico do oxinitreto de alumínio está permitindo que ele conquiste aprovações de design para janelas de infravermelho (IV) de próxima geração em plataformas hipersônicas. O campo competitivo, embora moderadamente consolidado, está se inclinando para a integração vertical à medida que os players correm para garantir insumos de terras raras e know-how proprietário de sinterização, reduzindo os custos unitários e desbloqueando capacidade para setores de alto volume, como implantes dentários e iluminação LED.

Principais Conclusões do Relatório

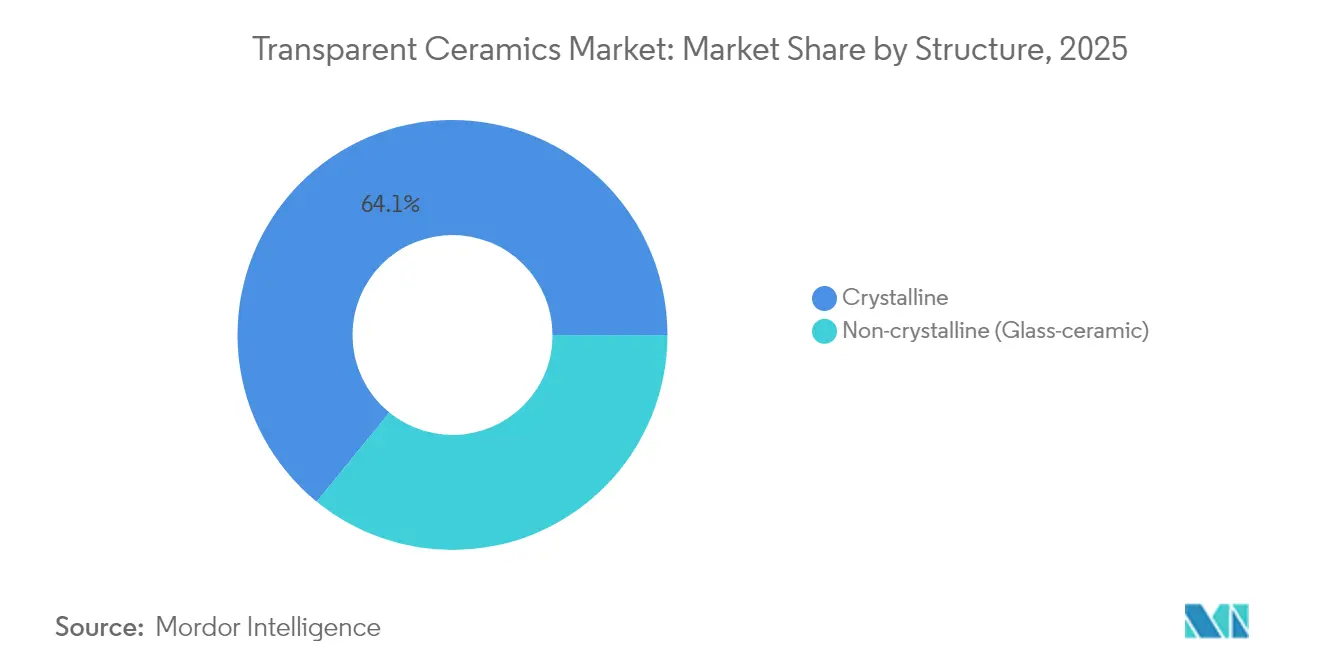

- Por estrutura, as cerâmicas cristalinas detinham 64,12% da participação do mercado de cerâmicas transparentes em 2025, enquanto os formatos não cristalinos têm previsão de expansão a um CAGR de 12,58% até 2031.

- Por material, a safira capturou 42,74% da participação do tamanho do mercado de cerâmicas transparentes em 2025; o oxinitreto de alumínio deve crescer a um CAGR de 12,66% até 2031.

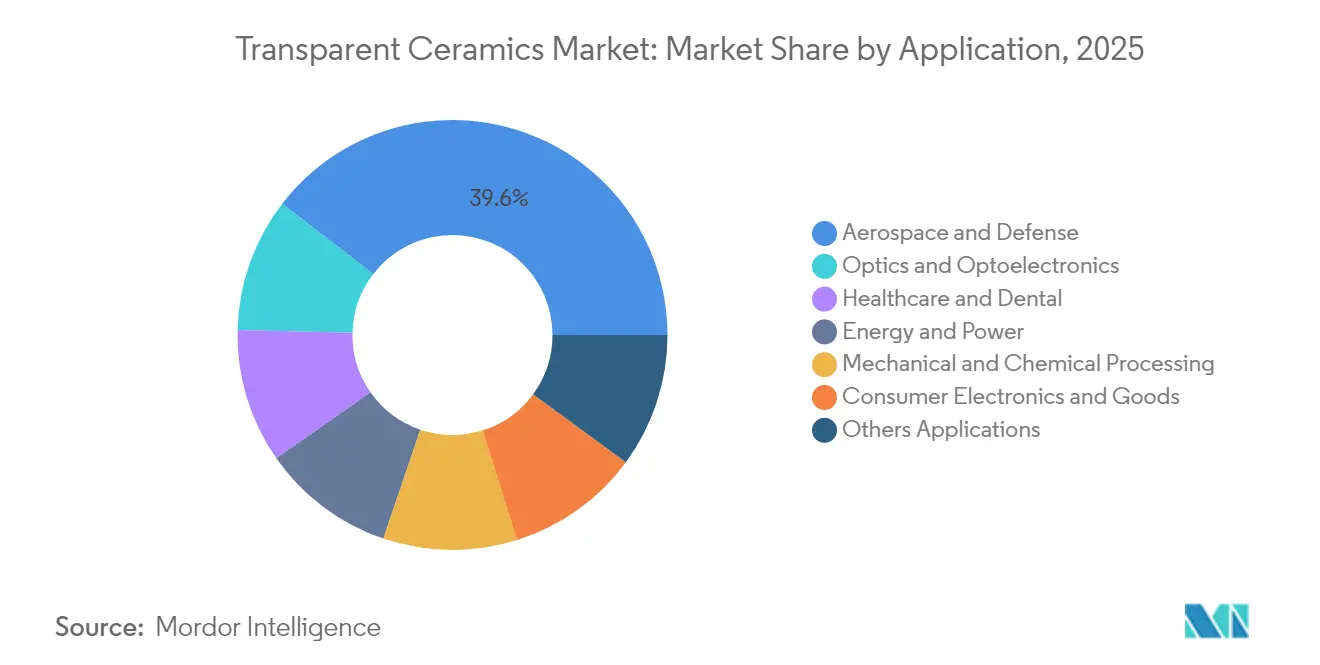

- Por aplicação, aeroespacial e defesa respondeu por 39,55% da participação do mercado de cerâmicas transparentes em 2025, enquanto saúde e odontologia avançam a um CAGR de 13,28% até 2031.

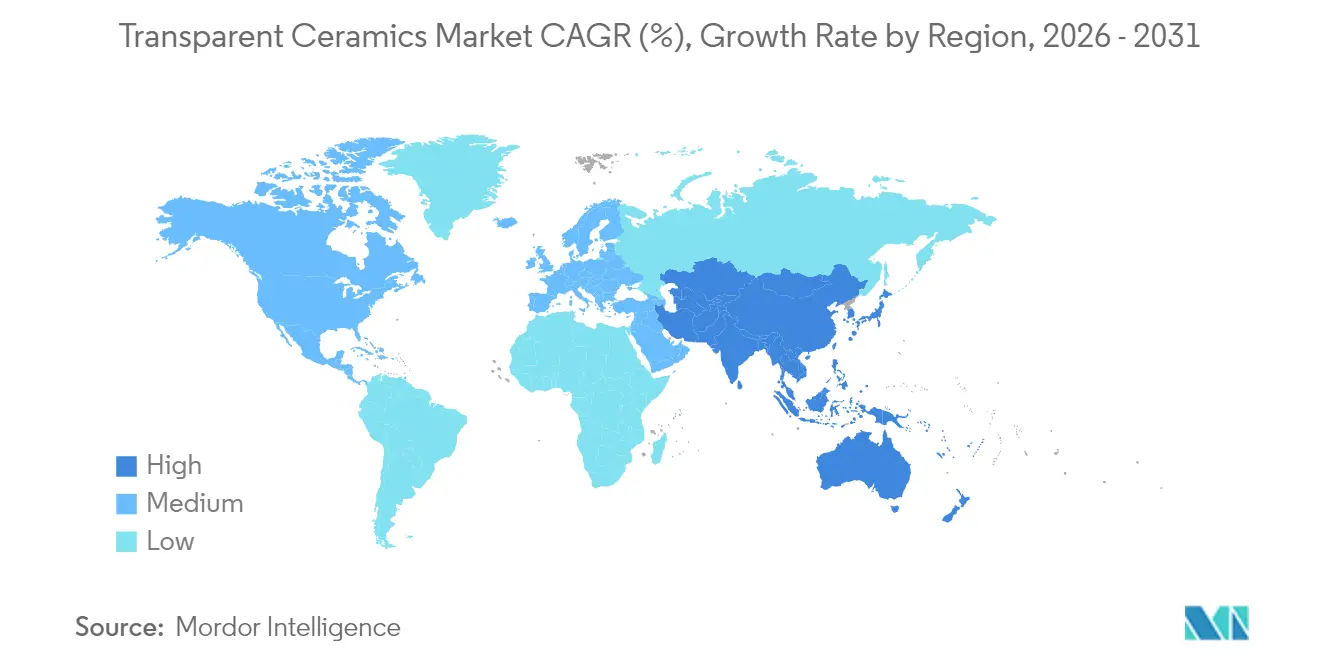

- Por região, a Ásia-Pacífico liderou com 56,12% de participação na receita em 2025; a mesma região tem previsão de acelerar a um CAGR de 13,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cerâmicas Transparentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso crescente em óptica e optoeletrônica | +3.20% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda crescente do setor aeroespacial e de defesa | +2.80% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Cerâmicas Avançadas Substituindo Cada Vez Mais Plásticos e Metais | +2.10% | Global | Médio prazo (2-4 anos) |

| Lasers cerâmicos de alta potência de grau de fusão | +1.90% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Uso crescente de cerâmicas transparentes em domos de IV para veículos hipersônicos | +1.60% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente em Óptica e Optoeletrônica

A fabricação a laser, o lidar e os circuitos fotônicos integrados estão impulsionando uma demanda recorde por cerâmicas transparentes de alta pureza e baixo índice de defeitos. Protótipos de titânio:safira sobre isolante entregaram layouts compactos que reduzem a área dos sistemas enquanto aumentam a densidade de potência, sinalizando viabilidade comercial para matrizes de laser em nível de wafer. As cerâmicas de granato dopadas com Ce agora demonstram limiares de saturação de luminância de 65 W mm-2, oferecendo alternativas duráveis e termicamente estáveis aos meios de ganho de cristal único em retroiluminações LED e lasers industriais. O mercado de cerâmicas transparentes está, portanto, interligado às comunicações de banda larga, onde as pressões de miniaturização amplificam o valor de materiais capazes de suportar fluxo intenso de fótons e temperaturas elevadas de junção.

Demanda Crescente do Setor Aeroespacial e de Defesa

As cerâmicas transparentes atendem ao duplo mandato de transmissão óptica e resiliência a altas temperaturas imposto por aeronaves supersônicas, buscadores de mísseis e janelas de sensores de satélites. Radomes de Si₃N₄ poroso atingiram 56% de porosidade preservando a integridade mecânica, reduzindo o peso total para interceptores de longo alcance[1]Tsinghua University Press, "Radomes de Si₃N₄ Poroso," tup.tsinghua.edu.cn . Domos transparentes em corpos planadores hipersônicos devem tolerar temperaturas de superfície de 2.000 °C; o AlON e o espinélio superam esses limiares enquanto resistem ao choque térmico. Os roteiros federais dos EUA designam essas cerâmicas como materiais fundamentais para ópticas de armas de energia resilientes e sistemas de energia dirigida[2]Departamento de Energia dos EUA, "Roteiro de Materiais para Ambientes Severos," energy.gov . A substituição das janelas de germânio eleva ainda mais o mercado de cerâmicas transparentes, aliviando o risco de fornecimento de minerais estratégicos por meio de derivados de vidro calcogeneto que atendem às necessidades de largura de banda dos sensores.

Cerâmicas Avançadas Substituindo Cada Vez Mais Plásticos e Metais

Montadoras, marcas de eletrônicos de consumo e fabricantes de equipamentos originais industriais estão incorporando peças cerâmicas onde os polímeros se deformam ou os metais corroem. As cerâmicas transparentes resistem a ciclos térmicos, produtos químicos agressivos e abrasão, tornando-as adequadas para vedações de baterias de veículos elétricos, capas de câmeras de smartphones e proteções de maquinário de alta visibilidade. Experimentos com nanopantallas à base de titânia prometem displays em escala de parede a um décimo do custo do OLED, resultando em substratos de vitrocerâmica em grande volume para painéis de informação pública de próxima geração. Peças de alumina fabricadas por manufatura aditiva reduzem o tempo de inatividade para troca de ferramentas em equipamentos de gravação de semicondutores, substituindo metais revestidos que sofrem erosão por plasma.

Lasers Cerâmicos de Alta Potência de Grau de Fusão

Os cronogramas de fusão comercial estão se comprimindo, direcionando o setor de cerâmicas transparentes para ópticas especiais que suportam regimes de pulso de megajoule. A Laser World of Photonics 2025 evidenciou lacunas na cadeia de suprimentos em matrizes de bombeamento a diodo e janelas de combinadores de feixe, com lâminas cerâmicas oferecendo limiares de dano mais elevados do que lentes de vidro. Cerâmicas transparentes à base de fluoreto alcançaram emissão laser visível a 605 nm em temperatura ambiente, sugerindo componentes de linha de feixe econômicos para reatores de confinamento inercial. Pesquisas em cerâmicas de temperatura ultraelevada processadas por fusão a laser produziram composições que suportam 4.000 °C, posicionando-as para painéis de primeira parede e portas de diagnóstico em ambientes de tokamak.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção | -2.40% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de fabricação e perdas de rendimento | -1.80% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Problemas de sustentabilidade na mineração de terras raras | -1.20% | Global, particularmente China e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção

As cerâmicas transparentes requerem matérias-primas de alta pureza e perfis de sinterização em múltiplos estágios que elevam os tempos de permanência nos fornos e o consumo de eletricidade muito acima das cerâmicas padrão para revestimentos ou estruturas. A sinterização em duas etapas aumenta a densidade, mas exige rampas térmicas de precisão, enquanto o acabamento com disco de diamante de peças de safira adiciona despesas de capital para fusos de alta rotação e sistemas de refrigeração. O escrutínio da pegada de carbono do setor está acelerando a transição para fornos a hidrogênio verde, mas as despesas de conversão de curto prazo pesam sobre as margens.

Complexidade de Fabricação e Perdas de Rendimento

A perda de rendimento decorre de microporosidade, inclusões e tensão residual. A sinterização por plasma de faísca pode eliminar esses defeitos, mas a técnica exige matrizes sob medida e controle rigoroso de vácuo que elevam os custos de manutenção. As rotas de manufatura aditiva a laser às vezes causam microestruturas de sólido celular que abrigam deslocamentos que comprometem a transmissão óptica[3]Journal of the American Ceramic Society, "Microestruturas em Alumina Sinterizada a Laser," ceramics.org . O gerenciamento de vacâncias de oxigênio em eletrodos de óxido de índio gálio zinco ilustra o obstáculo mais amplo: vacâncias não mitigadas alteram a mobilidade dos portadores, comprometendo a resposta eletro-óptica. Os gradientes térmicos durante o polimento a laser de peças de quartzo podem atingir 940 °C em milissegundos, exigindo algoritmos complexos de trajetória de varredura para evitar linhas de craqueamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estrutura: Dominância Cristalina Impulsiona Aplicações de Defesa

As variantes cristalinas asseguraram 64,12% da participação do mercado de cerâmicas transparentes em 2025, validadas por transmissão consistentemente mais elevada na faixa de 0,3–5 μm e resistências à compressão acima de 2 GPa. Domos de safira de grão fino e lâminas de laser de YAG ilustram a versatilidade do segmento em radomes e lasers de estado sólido. As vitrocerâmicas não cristalinas, por sua vez, capitalizaram em linhas de fundição ágeis e menores taxas de refugo, conquistando capas de lentes para smartphones e traseiras de smartwatches. Seu CAGR de 12,58% ressalta a elasticidade da demanda em canais de consumo sensíveis ao preço.

As vitrocerâmicas de cordierita que combinam 82,3% de transmitância com expansão térmica inferior a 2,6 ppm °C-1 abrem caminho para telas móveis monolíticas que dispensam a laminação de polímeros. Enquanto isso, sistemas avançados de nucleação — P₂O₅ + ZrO₂ + TiO₂ — deslocam a cristalização para o volume, aumentando a resistência mecânica à tração sem sacrificar a clareza. A sinterização por plasma de faísca reduz as janelas de processamento de horas para minutos, reduzindo pela metade o consumo de energia e diminuindo os contornos de grão para suprimir a dispersão.

Por Material: Liderança da Safira Desafiada pela Inovação em AlON

A participação de 42,74% da safira nas receitas deve-se aos fornos maduros de crescimento Kyropoulos e de crescimento por filme definido por borda, que escalam boules de até 300 kg, reduzindo o custo por substrato para wafers de LED e ópticas de smartphones. O oxinitreto de alumínio, no entanto, registra um CAGR de 12,66% à medida que os fabricantes de mísseis especificam janelas de IV mais leves e resistentes. Os blanks de ALON da Surmet apresentam resistências à flexão próximas de 400 MPa, uma margem substancial sobre o espinélio. O granato de ítrio e alumínio ainda ancora as cavidades de laser DPSS, enquanto o espinélio (MgAl₂O₄) vence programas de janelas balísticas.

O comissionamento de unidades de crescimento de safira de pureza 5N pela Alpha HPA sinaliza a expansão contínua do fornecimento do material legado. Ao mesmo tempo, cerâmicas exploratórias de AlN transparente emergem da deposição assistida por plasma, oferecendo condutividade térmica de 320 W m-1 K-1, o que poderia perturbar as matrizes de lidar de alto fluxo. A zircônia estabilizada com ítria está crescendo rapidamente em coroas dentárias à base de zircônia, combinando translucidez com capacidade de suporte de carga. Os granatos dopados com terras raras estão penetrando nos displays micro-LED, onde a modulação por largura de pulso exige decaimento rápido do fósforo.

Por Aplicação: Crescimento da Saúde Acelera Além da Dominância Aeroespacial

Aeroespacial e defesa contribuiu com 39,55% do faturamento do setor em 2025, avaliado em mais de USD 352 milhões, ancorado por janelas de buscadores, visores de grau blindado e ópticas para armas laser. O tamanho do mercado de cerâmicas transparentes endereçado pelo setor aeroespacial está previsto para um CAGR de dígito único elevado à medida que os programas hipersônicos e de contra-UAS proliferam. Saúde e odontologia, no entanto, superam todos os segmentos com um CAGR de 13,28%; os implantes de zircônia transparente reduzem o risco de peri-implantite enquanto atendem às expectativas estéticas.

As cabeças femorais cerâmicas exibem dureza de 1.439 ± 62 HV1, resultando em menor geração de detritos de desgaste e maior vida útil das próteses. Os scanners intraorais agora integram blocos ópticos fundidos em espinélio para suportar ciclos de autoclave. Os eletrônicos de consumo absorvem volumes de lentes de safira resistentes a arranhões, com arquiteturas de telefones com múltiplas câmeras ampliando a demanda unitária. As aplicações de energia estão tomando forma, onde camadas cerâmicas de conversão espectral elevam os fótons, aumentando a produção de células solares de silício cristalino em 7–9%.

Análise Geográfica

A Ásia-Pacífico controlou 56,12% das vendas de 2025, impulsionada por boules de safira consolidados em Hunan e placas de AlON de grande abertura em Nagoya. O estímulo governamental para gravação local de semicondutores e fábricas de displays fornece demanda âncora, enquanto os conglomerados de defesa orientados à exportação na China adotam domos de espinélio para drones ISR de próxima geração. Até 2031, a região está posicionada para gerar receita incremental significativa, crescendo a uma taxa de 13,95% de CAGR. A iniciativa de nanopantalla transparente da Coreia do Sul reduz os custos por polegada a um décimo do OLED, ampliando as áreas de display endereçáveis e aprofundando as cadeias de suprimentos locais.

A América do Norte permanece a vanguarda tecnológica, aproveitando subsídios da DARPA e do Departamento de Energia dos EUA para demonstrar acopladores de laser de energia dirigida e ópticas de grau de fusão. A LightPath Technologies está substituindo o vidro calcogeneto BDNL4 pelo germânio, isolando a base de defesa do risco geopolítico. As maquiladoras de eletrônicos do México integram dissipadores de calor de vitrocerâmica em módulos de potência, sinalizando a difusão regional externa de materiais avançados.

A Europa se posiciona na produção de valor agregado e baixo carbono. O programa de capital de EUR 450 milhões da SCHOTT inclui uma linha de float a hidrogênio que entregou seu primeiro vidro neutro em CO₂ em 2024, validando a viabilidade para fornos de sinterização cerâmica. A rede de Compósitos Cerâmicos da Alemanha visa dobrar a produção de fibras de óxido até 2025, essencial para compósitos de matriz cerâmica em turbinas aeroespaciais. O Oriente Médio e a África registram uma adoção incipiente, mas estratégica, especialmente em campos de energia solar concentrada, onde escudos resistentes à poeira e transparentes ao IV prolongam a vida útil dos helióstatos.

Cenário Competitivo

O mercado de cerâmicas transparentes apresenta um grau moderado de consolidação: os cinco maiores produtores — SCHOTT AG, CoorsTek Inc., Surmet Corporation, CeramTec GmbH e AGC Inc. — detêm coletivamente cerca de 53% do faturamento global. Esses incumbentes intensificam a integração vertical, adquirindo empresas de matérias-primas em pó e fornecedores de componentes para fornos, a fim de garantir estabilidade de preços e modificadores proprietários de crescimento de grão. A CoorsTek combinou a sinterização por plasma de faísca com alimentação de alumina de alta pureza para elevar os rendimentos em 18%, enquanto a Surmet escala blanks de ALON de 40 polegadas para sensores aerotransportados de próxima geração.

Novos entrantes na China e na Coreia do Sul exploram economias de escala e depósitos domésticos de terras raras, reduzindo as lacunas de custo em wafers de safira e capas de lentes de vitrocerâmica. Os portfólios de propriedade intelectual, em vez da capacidade isolada, estão se tornando decisivos: a SCHOTT registrou patentes de alumino-silicato sem chumbo em banhos de fusão assistidos por hidrogênio, conferindo um diferencial ecológico. As alianças estratégicas abundam; o acordo de 2024 da Kyocera com a Universidade de Kyoto Sangyo transfere receitas de espelhos de cordierita para fabricantes de telescópios, garantindo ciclos de retroalimentação focados em aplicações.

A intensidade competitiva também aumenta com incursões entre setores. Os gigantes da epitaxia de LED iniciam a integração retroativa no crescimento de safira, enquanto as principais empresas de defesa estabelecem joint ventures para o acabamento interno de AlON. A segurança do fornecimento de óxidos de ítrio e térbio influencia as decisões de compras, conferindo aos mineradores com extração em conformidade com critérios ESG uma vantagem de barganha a montante.

Líderes do Setor de Cerâmicas Transparentes

Surmet Corporation

CoorsTek Inc.

SCHOTT AG

CeramTec GmbH

AGC Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: O Fraunhofer IKTS inaugurou o primeiro centro de P&D da Europa para cerâmicas transparentes em Hermsdorf, Turíngia. O instituto tem como objetivo colaborar com parceiros industriais para desenvolver aplicações inovadoras e econômicas.

- Novembro de 2024: A CeramTech apresentou seu portfólio avançado de "cerâmicas de alto desempenho" na electronica 2024, enfatizando suas aplicações em cerâmicas transparentes. Espera-se que esse foco impulsione a inovação e o crescimento no mercado de cerâmicas transparentes, fomentando avanços tecnológicos e expandindo suas aplicações industriais.

Escopo do Relatório Global do Mercado de Cerâmicas Transparentes

O relatório do mercado de cerâmicas transparentes inclui:

| Cristalina |

| Não cristalina (Vitrocerâmica) |

| Safira (Al₂O₃) |

| Granato de Ítrio e Alumínio (YAG) |

| Oxinitreto de Alumínio (AlON) |

| Espinélio (MgAl₂O₄) |

| Zircônia Estabilizada com Ítria (YSZ) |

| Outros Materiais Avançados |

| Óptica e Optoeletrônica |

| Aeroespacial e Defesa |

| Processamento Mecânico e Químico |

| Saúde e Odontologia |

| Eletrônicos e Bens de Consumo |

| Energia e Potência |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Estrutura | Cristalina | |

| Não cristalina (Vitrocerâmica) | ||

| Por Material | Safira (Al₂O₃) | |

| Granato de Ítrio e Alumínio (YAG) | ||

| Oxinitreto de Alumínio (AlON) | ||

| Espinélio (MgAl₂O₄) | ||

| Zircônia Estabilizada com Ítria (YSZ) | ||

| Outros Materiais Avançados | ||

| Por Aplicação | Óptica e Optoeletrônica | |

| Aeroespacial e Defesa | ||

| Processamento Mecânico e Químico | ||

| Saúde e Odontologia | ||

| Eletrônicos e Bens de Consumo | ||

| Energia e Potência | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cerâmicas transparentes e as perspectivas de crescimento?

O tamanho do mercado de cerâmicas transparentes é de USD 1 bilhão em 2026 e está projetado para atingir USD 1,79 bilhão até 2031, avançando a um CAGR de 12,36% impulsionado pela demanda dos setores aeroespacial, de defesa e de optoeletrônica.

Qual região domina a demanda por cerâmicas transparentes?

A Ásia-Pacífico lidera com 56,12% de participação na receita em 2025 e também é a região de crescimento mais rápido, expandindo-se a um CAGR de 13,95% até 2031 com base em investimentos em semicondutores e no setor aeroespacial.

Por que o oxinitreto de alumínio está atraindo atenção?

O oxinitreto de alumínio combina transparência óptica com resistência balística, permitindo domos de IV mais leves para veículos hipersônicos e alcançando o CAGR mais rápido entre os segmentos de materiais, de 12,66%.

Como as cerâmicas transparentes estão penetrando no setor de saúde?

Os implantes e coroas dentárias de zircônia transparente exibem alta dureza e biocompatibilidade, impulsionando as aplicações de saúde a um CAGR de 13,28%, o mais rápido entre os segmentos de uso final.

Quais empresas ocupam posições-chave no setor de cerâmicas transparentes?

SCHOTT AG, CoorsTek Inc., Surmet Corporation, CeramTec GmbH e AGC Inc. constituem o grupo de liderança central, respondendo conjuntamente por cerca de 53% da receita global.

Página atualizada pela última vez em: