Tamanho e Participação do Mercado de Refratários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

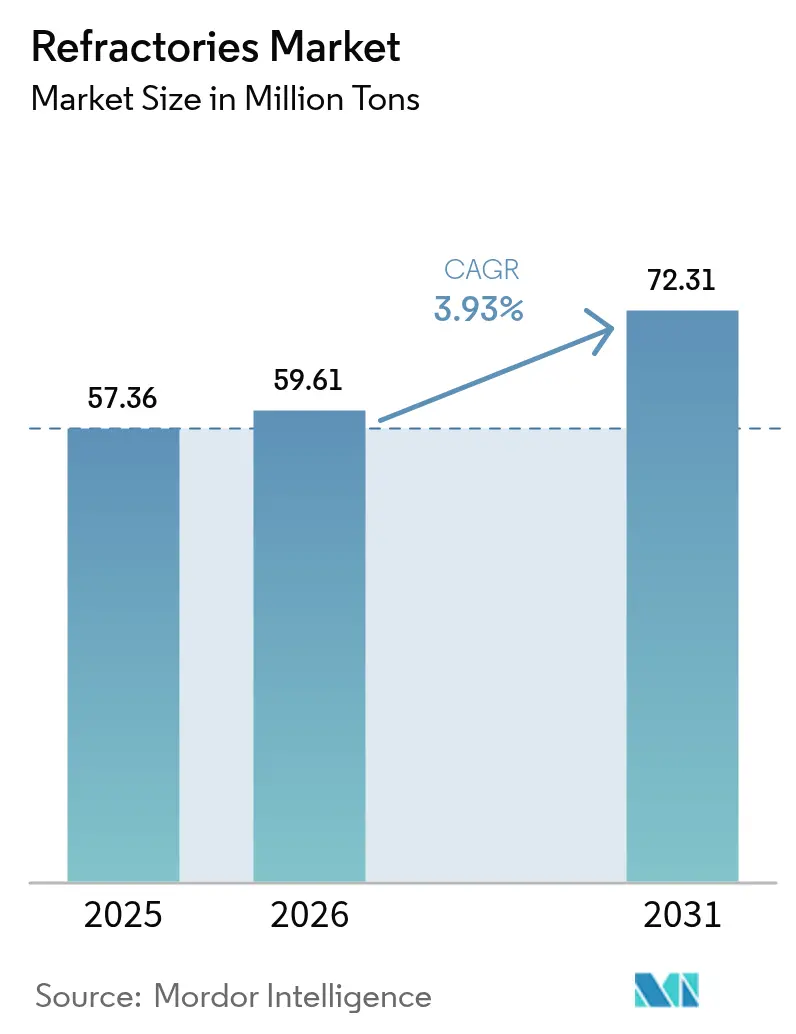

| Volume do Mercado (2026) | 59.61 Milhões de toneladas |

| Volume do Mercado (2031) | 72.31 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.93% CAGR |

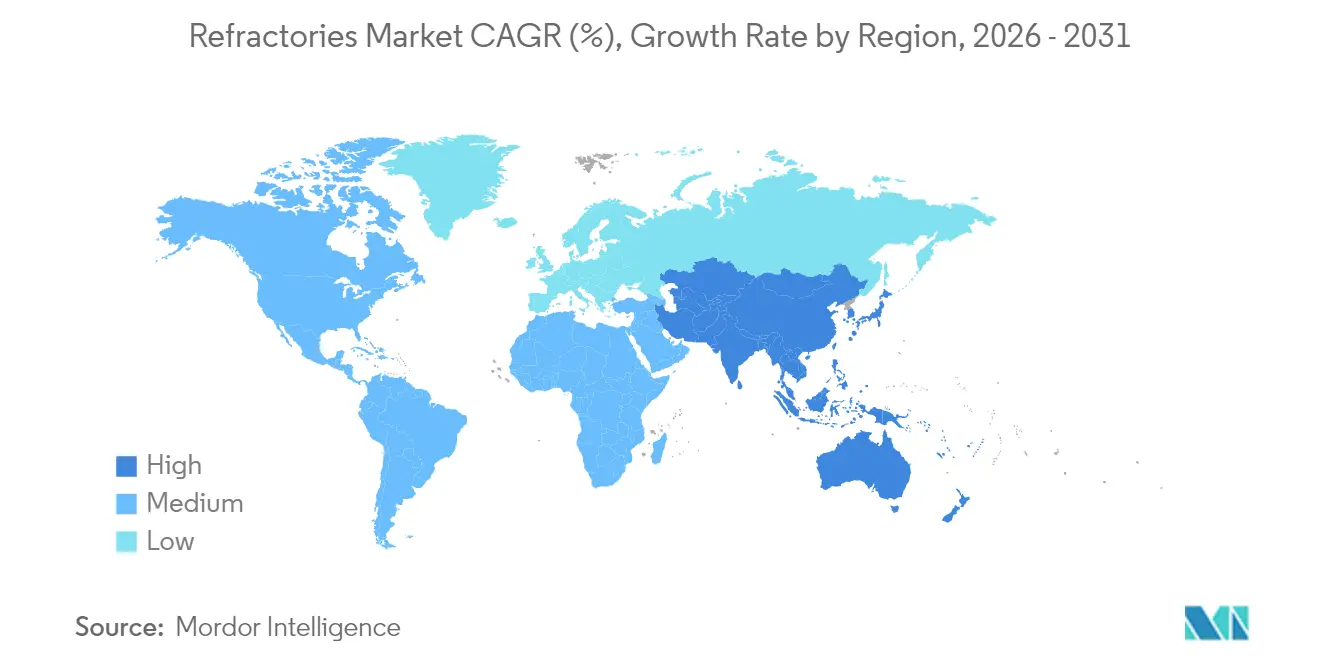

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Refratários por Mordor Intelligence

Espera-se que o tamanho do Mercado de Refratários cresça de 57,36 milhões de toneladas em 2025 para 59,61 milhões de toneladas em 2026, com previsão de atingir 72,31 milhões de toneladas até 2031, a um CAGR de 3,93% no período 2026-2031. Esse impulso positivo reflete a capacidade do mercado de refratários de se adaptar às mudanças nas tecnologias de produção de aço, à expansão dos setores de alta intensidade energética e ao aumento das exigências regulatórias. As expansões de capacidade nas usinas siderúrgicas asiáticas, a transição para fornos de ferro de redução direta (DRI) à base de hidrogênio e a ampliação de instalações de baterias de próxima geração, cimento e conversão de resíduos em energia reforçam a demanda de curto prazo. Ao mesmo tempo, limites mais rígidos para poeira de sílica e tarifas de carbono nas fronteiras estão acelerando a inovação em materiais e estimulando a consolidação estratégica entre os principais fornecedores. A RHI Magnesita, por exemplo, registrou crescimento de 7% no EBITA Ajustado de 2023, atingindo EUR 409 milhões, apesar de volumes mais baixos, demonstrando como a precificação disciplinada e as aquisições direcionadas podem amortecer as oscilações cíclicas.

Principais Conclusões do Relatório

- Por tipo de produto, os refratários argilosos lideraram com 54,88% da participação do mercado de refratários em 2025; os refratários não argilosos têm previsão de expansão a um CAGR de 4,57% até 2031.

- Por setor de usuário final, o ferro e o aço capturaram 62,95% do tamanho do mercado de refratários em 2025 e avançam a um CAGR de 4,29% até 2031.

- Por geografia, a Ásia-Pacífico deteve 73,20% da participação do mercado de refratários em 2025, crescendo a um CAGR de 4,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Refratários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápidas Expansões de Capacidade nas Usinas Siderúrgicas Asiáticas | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Transição para Fornos de Ferro de Redução Direta à Base de Hidrogênio | +0.8% | Global, com adoção antecipada na UE e no Japão | Longo prazo (≥ 4 anos) |

| Fornos de Cimento Migrando para Combustíveis Alternativos | +0.5% | Global, concentrado na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Crescimento de Baterias de Armazenamento de Energia em Grande Escala Utilizando Cerâmicas de Alta Temperatura | +0.3% | Global, liderado pela China e pela América do Norte | Médio prazo (2-4 anos) |

| Tijolos Novos de Ultrabaixa Porosidade para Incineradores de Conversão de Resíduos em Energia | +0.2% | UE e América do Norte principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidas Expansões de Capacidade nas Usinas Siderúrgicas Asiáticas

As adições de capacidade siderúrgica na Ásia estão impulsionando uma demanda sem precedentes por refratários, com a China comissionando 12 novos altos-fornos totalizando 18,97 milhões de toneladas no primeiro semestre de 2024[1]Shanghai Metal Market, "A China Adiciona Novos Altos-Fornos no Primeiro Semestre de 2024," metal.com. A substituição de unidades antigas por fornos de alta eficiência prolonga as expectativas de vida útil das campanhas e eleva as cargas térmicas, levando o mercado de refratários a inovar em soluções de magnésia-carbono de maior qualidade e soluções monolíticas. O crescimento da Índia é igualmente fundamental; a RHI Magnesita India registrou receita de INR 3.781 crore (USD 453 milhões) no exercício fiscal 2023-24, atendendo a mais de 700 clientes em nove unidades, destacando a profundidade da demanda doméstica. A concentração regional beneficia os produtores locais por meio de prazos de entrega mais curtos, mas desafia os fornecedores ocidentais a manter sua participação. Enquanto isso, a produção sul-coreana caiu 5,7% em 2024, evidenciando o crescimento desigual dentro do mercado de refratários mais amplo.

Transição para Fornos de Ferro de Redução Direta à Base de Hidrogênio

O DRI à base de hidrogênio altera os perfis de temperatura e as atmosferas, exigindo refratários com superior resistência ao choque térmico e resiliência ao fragilizamento por hidrogênio. Pesquisas da Magnesita confirmam que os fornos de fusão elétrica destinados ao "aço verde" requerem novas composições químicas de refratários capazes de suportar gases ricos em hidrogênio. Embora o processo possa reduzir as emissões de CO₂ da produção de aço para 0,1 tonelada por tonelada de aço, os obstáculos de capital e preço de energia persistem; a retirada da ArcelorMittal em 2025 de um projeto alemão e a devolução de EUR 1,3 bilhão em subsídios evidenciam as incertezas econômicas. No entanto, o Instituto de Economia de Energia prevê um aumento de dez vezes na demanda por minério de ferro de grau DR até 2050, sinalizando oportunidades de longo prazo para refratários especializados para DRI.

Fornos de Cimento Migrando para Combustíveis Alternativos

Os teores mais elevados de álcalis, sulfatos e cloretos nos combustíveis derivados de resíduos aceleram a degradação dos refratários no interior dos fornos de cimento. Os estudos da HarbisonWalker International documentam intensificação do choque térmico, lascamento e ataque químico, levando os produtores a adotar composições ricas em alumina de qualidade superior e auditorias proativas de revestimento. As diretivas de emissões mais rígidas da UE aceleram essa transição, obrigando o setor de refratários a fornecer revestimentos de maior durabilidade, mesmo com o crescimento de volume permanecendo moderado. As práticas de instalação estão evoluindo, com janelas de manutenção frequentes e projetos de revestimento híbrido para contrariar as tensões dos combustíveis alternativos. A presença expandida da Refratechnik na Ásia por meio da WCA reflete a natureza global dessa mudança de demanda.

Crescimento de Baterias de Armazenamento de Energia em Grande Escala Utilizando Cerâmicas de Alta Temperatura

A queima de materiais ativos de cátodo para baterias de íons de lítio está emergindo como um nicho considerável dentro do mercado de refratários. Os cadinhos PowerCeram™ da Saint-Gobain aumentam o rendimento de materiais ativos de cátodo em 10% e reduzem as perdas de energia em 50%, sustentando vantagens de custo para as gigafábricas. As composições ricas em níquel intensificam a exposição corrosiva ao lítio; pesquisas mostram que os refratários de cordierita-mulita reagem fortemente com Li₂O, enquanto os produtos à base de SiC formam camadas protetoras de silicato de lítio. Necessidades semelhantes de pureza, estabilidade dimensional e controle de contaminação diferenciam os refratários do setor de baterias dos revestimentos tradicionais de aço ou cimento, oferecendo diversificação para os fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penalidades de Emissão de Carbono sobre Tijolos de Magnésia-Carbono | -0.4% | UE e América do Norte principalmente | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Bauxita e Magnesita de Grau Metalúrgico | -0.3% | Global, aguda em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Regulamentações de Poeira de Sílica Ocupacional se Tornando Mais Rígidas nos Países da OCDE | -0.2% | Países da OCDE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penalidades de Emissão de Carbono sobre Tijolos de Magnésia-Carbono

As tarifas de carbono nas fronteiras da UE e as políticas de descarbonização da América do Norte estão reduzindo a demanda por tijolos tradicionais de magnésia-carbono. As avaliações de ciclo de vida mostram que as alternativas de magnésia sem carbono oferecem menores impactos ambientais, mas ainda precisam de validação industrial mais ampla. As tarifas antidumping dos EUA sobre determinados tijolos de magnésia-carbono chineses e mexicanos — chegando a 236% para alguns produtores — adicionam pressão de custo e empurram o mercado de refratários em direção a soluções de menor teor de carbono. A série de magnésia-carbono de alta reciclagem da RHI Magnesita oferece um caminho intermediário, mas as trajetórias de longo prazo favorecem ligantes sem carbono e compósitos de matriz cerâmica.

Volatilidade no Fornecimento de Bauxita e Magnesita de Grau Metalúrgico

O consumo de bauxita de grau refratário nos Estados Unidos caiu 17% em 2023, para 1,8 milhão de toneladas, com 78% direcionados ao refino de alumina, expondo a fragilidade do fornecimento. A omissão da bauxita da Lista de Minerais Críticos da Austrália limita os incentivos ao investimento, apesar de o país ser um dos principais produtores. A tensão geopolítica, particularmente em torno das exportações de magnesita chinesa, intensifica o risco de abastecimento. As empresas com presença verticalmente integrada ou com base de matérias-primas em múltiplos continentes estão mais protegidas contra picos de preços e escassez.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Refratários Não Argilosos Impulsionam a Inovação

Os refratários não argilosos cresceram a um CAGR de 4,57% durante o período de análise e continuam superando os graus argilosos até 2031. Eles prosperam graças à superior resistência à corrosão e ao choque térmico, críticas na produção de aço à base de hidrogênio, baterias avançadas e incineradores de conversão de resíduos em energia. Os tijolos de magnesita dominam a produção básica de aço por sua resistência à química da escória, enquanto os tijolos de zircônia se destacam em zonas de ciclagem severa e temperaturas extremamente elevadas. Os tijolos de sílica permanecem indispensáveis para as paredes de verificação dos fornos de coque, mas seu uso é moderado pelo aumento das regras de exposição à sílica cristalina, que limitam a poeira a 50 µg/m³. Os tijolos de cromita mantêm posição na fundição de metais não ferrosos graças à forte resistência à penetração de metais. Em conjunto, essas categorias não argilosas sustentam o crescimento de valor, mesmo que os refratários argilosos mantenham a liderança em volume.

Os refratários argilosos, liderados pelas variantes de alta alumina, capturaram 54,88% da participação do mercado de refratários em 2025, refletindo sua relação custo-benefício em múltiplos revestimentos de fornos. Os tijolos de argila refratária atendem a panelas e caldeiras de temperatura moderada, enquanto os refratários isolantes proporcionam economia de energia em vários setores. Pesquisadores alcançaram 84 MPa de resistência à compressão em tijolos geopolímeros de cinzas volantes após exposição a 1.100 °C, sugerindo caminhos de economia circular para os refratários argilosos. As cerâmicas de ultraltas temperaturas da Saint-Gobain, particularmente SiC e zircônia, elevam os limites de desempenho acima de 1.400 °C e ilustram como as formulações híbridas borram a divisão tradicional entre argilosos e não argilosos.

Por Setor de Usuário Final: A Dominância do Setor Siderúrgico se Intensifica

O setor de ferro e aço respondeu por 62,95% do tamanho do mercado de refratários em 2025 e mantém o maior CAGR de 4,29% até 2031, à medida que as construções de fornos a arco elétrico (FAE) se aceleram. As recentes melhorias de FAE da Berry Metal evidenciam a crescente demanda por refratários de bico, porta de escória e teto delta ajustados para ciclos de fusão rápida. O setor de cimento ocupa o segundo lugar em volume, impulsionado por programas globais de infraestrutura e pela adoção de combustíveis alternativos que encurtam a vida útil do revestimento, elevando assim o valor. Os complexos de energia e produtos químicos reforçam a demanda por meio de paradas de refinarias e adições petroquímicas, especialmente na Ásia-Pacífico e no Oriente Médio. Os polos metalúrgicos de metais não ferrosos necessitam de revestimentos premium ricos em cromita para resistir à infiltração de metais. A fabricação de vidro gira em torno de revestimentos de alumina-zircônia-sílica de altíssima pureza, um segmento de nicho, mas de alto valor. As emergentes usinas de conversão de resíduos em energia e a produção de cátodos para baterias diversificam os fluxos de receita, com o T-Clip PRO da Saint-Gobain tendo coberto mais de 16.000 m² de tubos de caldeira verticais nessas plantas. A demanda persistente, embora declinante, de fornos de papel e celulose em economias em desenvolvimento adiciona estabilidade.

Análise Geográfica

A Ásia-Pacífico detinha 73,20% do mercado de refratários em 2025 e está prevista para crescer a um CAGR de 4,12% até 2031. A China continua modernizando altos-fornos enquanto encerra capacidade obsoleta, impulsionando a absorção sustentada de tijolos e concretos refratários de maior qualidade. A Índia supera todos os seus pares; o CEO da RHI Magnesita prevê crescimento anual doméstico de refratários de 6% a 13%, refletindo expansões em larga escala no setor siderúrgico e de cimento. A transição do Japão para a tecnologia de FAE, apoiada pelo investimento de USD 2,26 bilhões da JFE Holdings, redireciona as especificações de revestimento para misturas básicas otimizadas para FAE. A Coreia do Sul enfrentou uma queda de produção de 5,7% em 2024, mas pretende migrar para produtos siderúrgicos de maior valor que ainda requerem refratários premium. A acelerada construção de gigafábricas de baterias de íons de lítio na China e no Sudeste Asiático consolida o papel da região como núcleo de crescimento do mercado de refratários.

A América do Norte permanece uma arena madura, mas estrategicamente vital. A expansão de USD 13,9 milhões da HarbisonWalker International em Fulton, Missouri, aumentará a produção de monolíticos leves em 60% e representa o compromisso da região com aplicações de alto valor. Os limites mais rígidos de poeira de sílica da OSHA incentivam o investimento em manuseio selado e materiais de baixa poeira, reformulando os portfólios de produtos. O Canadá almeja a liderança nas exportações de ferro verde, o que poderia estimular a demanda especializada por refratários para DRI. A competitividade do México, no entanto, é atenuada pelas tarifas antidumping dos EUA que inflacionam os custos dos tijolos de magnésia-carbono.

A Europa define o ritmo na política ambiental. O Mecanismo de Ajuste de Carbono nas Fronteiras da UE eleva o custo dos refratários de alto teor de carbono, impulsionando a adoção de ligantes sem carbono e soluções de reciclagem. A decisão da ArcelorMittal de devolver EUR 1,3 bilhão em subsídios para um projeto de aço a hidrogênio na Alemanha ilustra a pressão econômica na transição verde. No entanto, os pipelines de pesquisa e desenvolvimento permanecem robustos; a planejada planta NorPro da Saint-Gobain em Wheatfield, Nova York, no valor de USD 40 milhões, embora localizada nos EUA, atenderá a catalisadores europeus e enfatiza a integração da cadeia de suprimentos transatlântica. O Oriente Médio e a África oferecem promessa emergente por meio da diversificação industrial saudita e dos empreendimentos de mineração sul-africanos, embora a certeza política e as lacunas de infraestrutura influenciem o ritmo dos projetos.

Panorama regulatório

Os produtores de refratários operam sob regimes cada vez mais rigorosos de emissões atmosféricas e substâncias perigosas, que afetam o projeto das instalações, as formulações de produtos e os embarques transfronteiriços. Nos Estados Unidos, os Padrões Nacionais de Emissão de Poluentes Atmosféricos Perigosos da EPA para a Fabricação de Produtos Refratários (40 CFR Parte 63, Subparte SSSSS) ancoram a conformidade em relação a poluentes atmosféricos perigosos, enquanto instalações acima do limite de notificação também se sujeitam às regras de relatório de gases de efeito estufa para a fabricação de cerâmica (40 CFR Parte 98, Subparte ZZ). Na China, as exigências provinciais estão se tornando mais explícitas para este setor, incluindo a norma DB13/6186-2025 da Província de Hebei para limites de emissão de poluentes atmosféricos, reforçando a necessidade de atualizações de equipamentos de monitoramento e controle nas plantas de materiais refratários.

Na Europa, a conformidade com produtos químicos e a contabilização de carbono estão cada vez mais ligadas ao acesso ao mercado. No âmbito do quadro REACH da UE, a Comissão avançou nos trabalhos sobre restrições em 2026 e atualizou o Anexo XVII por meio do Regulamento (UE) 2026/1168, aumentando o ônus para os fornecedores validarem a composição das substâncias e a documentação para exportações destinadas à UE. Paralelamente, o Mecanismo de Ajuste de Carbono na Fronteira da UE está elevando as expectativas de relatório de pegada de carbono para cadeias de suprimento intensivas em energia, o que está levando os fabricantes de refratários a melhorar a rastreabilidade das matérias-primas e das emissões de produção para atender às exigências de relatório de clientes e alfândegas.

Análise da cadeia de valor

A cadeia de valor dos refratários começa com a mineração e o processamento de minerais essenciais (magnesita, bauxita/alumina, zircão, cromita, sílica e fontes de carbono), seguida pela conversão em alta temperatura em intermediários calcinados/fundidos, moldagem ou preparação monolítica, queima/cura e distribuição para clientes dos setores de aço, cimento, não ferrosos, vidro e energia e produtos químicos. A concentração de matérias-primas continua a ser uma característica estrutural, com a China representando quase 60% da produção global de magnesita em 2024, o que aumenta a exposição a fricções logísticas e de exportação. No lado da alumina, dados governamentais indicam que a produção de alumina nos EUA caiu 5% em 2024 em relação a 2023, evidenciando a vulnerabilidade em locais onde a disponibilidade local é limitada e as importações ou cadeias de suprimento mais longas se tornam necessárias.

A fabricação intermediária é intensiva em energia e sensível aos custos de eletricidade e combustível, enquanto a entrega a jusante é limitada por fretes de grande volume, requisitos de instalação específicos ao local e ciclos de compra determinados por paradas de manutenção. A consolidação e a integração vertical continuam a remodelar a cadeia, exemplificadas pela aquisição da Resco pela RHI Magnesita por 430 milhões de dólares em 2024, que expandiu sua presença produtiva nos Estados Unidos e no Canadá e fortaleceu a cobertura de serviços próxima aos principais polos siderúrgicos e industriais. A reciclagem e as matérias-primas secundárias estão cada vez mais integradas nas etapas de aquisição e processamento para gerenciar a volatilidade das matérias-primas e os custos de aterro, com os fornecedores maiores ampliando a coleta de circuito fechado, a triagem e o processamento de chamote, além de serviços digitais de monitoramento e gestão de revestimentos, para aprofundar a fidelização dos clientes.

Cenário Competitivo

Inovação e Integração Impulsionam o Sucesso Futuro

O mercado de refratários é altamente fragmentado, com integração horizontal e vertical ativa. A RHI Magnesita realizou seis aquisições em 2023 e uma compra adicional de USD 430 milhões da produtora de alumina Resco em 2024, fortalecendo sua presença na América do Norte. A Vesuvius, investindo £37,4 milhões em pesquisa e desenvolvimento em 2023 e lançando 21 novos produtos, aproveita seu portfólio de 1.570 patentes para sustentar a diferenciação tecnológica[2]Vesuvius, "Relatório Anual e Contas 2024," vesuvius.com. Tais movimentos aumentam as barreiras à entrada, especialmente em nichos de alta especificação, como refratários para aço a hidrogênio e cerâmicas para baterias.

O investimento em tecnologia é fundamental. O conjunto de sensores XMAT da Vesuvius permite o monitoramento em tempo real do fluxo de aço fundido, enquanto sua prensagem isostática VISO™ produz insertos de calha de escória com forma quase final, reduzindo o tempo de inatividade na instalação. A plataforma de Monitoramento Digital de Fornos da RHI Magnesita aplica inteligência artificial para prever o desgaste do revestimento e otimizar as janelas de manutenção, elevando ainda mais os custos de troca para os clientes. O mercado de refratários, portanto, recompensa as empresas que combinam ciência de materiais com serviços digitais.

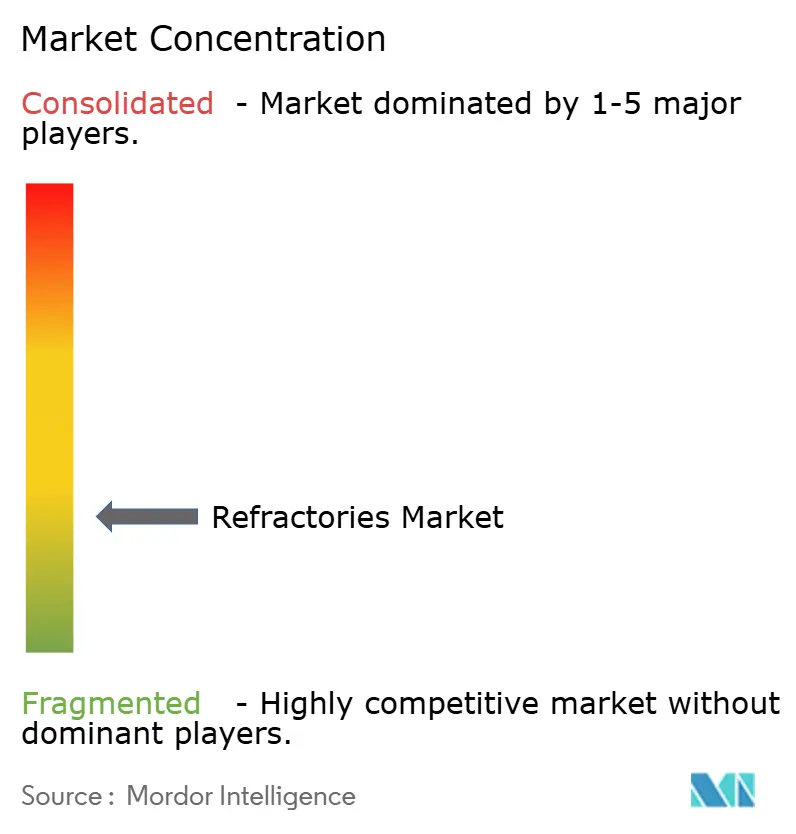

Os especialistas em nichos ainda conquistam espaço. As empresas focadas em cerâmicas de ultraltas temperaturas à base de SiC, ou aquelas que oferecem revestimentos completos para conversão de resíduos em energia, exploram lacunas de mercado menos atraentes para as multinacionais que priorizam escala. Os produtores locais na Índia e no Vietnã se beneficiam da proximidade, da logística ágil e de estruturas de custo que os grandes incumbentes não conseguem replicar facilmente. No entanto, a consolidação contínua indica que muitas entidades menores poderão eventualmente se alinhar com grupos globais ou formar alianças regionais para acompanhar o ritmo.

Líderes do Setor de Refratários

Krosaki Harima Corporation

RHI Magnesita

Vesuvius

Saint-Gobain

HarbisonWalker International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A descarbonização e os relatórios de conformidade estão criando espaço em branco para fornecedores de refratários capazes de documentar e reduzir as emissões do berço ao portão, mantendo o desempenho em ambientes operacionais agressivos. Esforços de padronização em todo o setor apoiam essa mudança, incluindo o quadro da World Refractories Association para o cálculo da Pegada de Carbono do Produto alinhado à ISO 14067, que ajuda fornecedores e usuários finais a alinhar especificações, propostas e requisitos de aquisição em torno de métricas de carbono comparáveis. No lado da fabricação, os investimentos em eficiência estão migrando de projetos-piloto para casos de referência práticos, como a IFB Refractories implantando sistemas de recuperação de calor de forno que reduziram o consumo de gás em 60% e cortaram as emissões de CO2 por tonelada de tijolos em mais de 50%, oferecendo um caminho replicável para produtores que enfrentam custos de energia crescentes e escrutínio de carbono.

Programas de capacidade e localização nas principais regiões consumidoras abrem oportunidades adicionais para fornecedores de produtos não moldados, monolíticos leves e serviços de instalação e manutenção de valor agregado. Em 2026, várias expansões sinalizaram essa mudança em direção à proximidade com polos siderúrgicos e industriais, incluindo a Monolithisch India iniciando operações comerciais para capacidade expandida em sua instalação de Purulia (250.000 toneladas por ano), a Calderys inaugurando sua planta CAPES em Khurda, Odisha, para fornecimento doméstico e exportações para a Ásia-Pacífico, e a HarbisonWalker International abrindo uma nova instalação de monolíticos leves em Fulton, Missouri, com embalagem automatizada e capacidade dedicada de agregado GREENLITE. Esses movimentos apontam para uma demanda por fornecimento de refratários com prazos de entrega mais rápidos, serviço técnico local qualificado e portfólios de produtos otimizados para a fabricação de aço intensiva em EAF, fornos de cimento a combustíveis alternativos e aplicações industriais adjacentes de alta temperatura.

Desenvolvimentos recentes do setor

- Maio de 2026: A Vesuvius emitiu um comunicado comercial confirmando sua orientação para o ano completo de 2026 e reportou lucro operacional nos primeiros quatro meses de 2026 ligeiramente superior ao mesmo período de 2025, em base cambial constante. A atualização destacou o impacto de economias de custos e disciplina de precificação, sustentando a continuidade dos investimentos em soluções de refratários e fluxo de metal fundido em meio a volumes de aço irregulares.

- Outubro de 2025: A Saint-Gobain Ceramics e a Eurodia Industrie anunciaram uma parceria estratégica para fornecer soluções integradas de materiais e processos para a extração direta de lítio (DLE). A colaboração combina adsorventes seletivos de lítio com engenharia de processos, expandindo a demanda endereçável por cerâmicas de alto desempenho que se situam próximas aos materiais de alta temperatura de grau refratário e às respectivas cadeias de suprimento.

- Fevereiro de 2025: A Saint-Gobain Ceramics anunciou planos para construir uma nova instalação de fabricação NorPro em Wheatfield, Nova York, com um investimento superior a 40 milhões de dólares para expandir a produção de suportes de catalisadores para os setores de energia, biocombustíveis e produtos químicos. O projeto fortalece a capacidade norte-americana em materiais cerâmicos avançados que compartilham conhecimento de produção e sobreposição de clientes com os refratários em ambientes de processamento de energia e produtos químicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de refratários abrange materiais moldados e não moldados resistentes ao calor que são instalados no interior de equipamentos de alta temperatura para protegê-los contra calor, desgaste e ataque químico. O mercado é dimensionado em termos de volume consumido (toneladas).

Exclusões de escopo: excluímos materiais exclusivamente isolantes que não funcionam como revestimentos de trabalho, e não contabilizamos serviços a jusante, como mão de obra de instalação e contratos de manutenção.

Visão geral da segmentação

- Por Tipo de Produto

- Refratários Não Argilosos

- Tijolo de Magnesita

- Tijolo de Zircônia

- Tijolo de Sílica

- Tijolo de Cromita

- Outros (Carbonetos, Silicatos)

- Refratários Argilosos

- Alta Alumina

- Argila Refratária

- Isolante

- Refratários Não Argilosos

- Por Setor de Usuário Final

- Ferro e Aço

- Cimento

- Energia e Produtos Químicos

- Metais Não Ferrosos

- Vidro

- Cerâmica

- Outros Setores de Usuário Final (Papel e Celulose, Conversão de Resíduos em Energia)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental estabelece o contexto industrial e ajuda a ancorar os grupos de demanda que normalmente impulsionam os volumes de refratários. Analisamos indicadores públicos de produção e capacidade de fontes como a World Steel Association, o USGS, a Agência Internacional de Energia, a Administração de Informações sobre Energia dos EUA e órgãos nacionais de estatística, já que essas séries ajudam a explicar a atividade dos fornos e os ciclos de reconstrução.

Para manter as premissas realistas, também utilizamos registros corporativos e apresentações a investidores, sites de associações setoriais, divulgações alfandegárias quando disponíveis, e cobertura de imprensa de renome para acompanhar adições e paradas de plantas, além de mudanças regulatórias que possam alterar a intensidade de uso de refratários. Quando necessário, utilizamos seletivamente assinaturas pagas focadas em dados financeiros e inteligência corporativa, bases de dados de patentes e registros de importação e exportação em nível de embarque para verificar cruzadamente o mix de produtos e os fluxos comerciais. As fontes documentais listadas aqui são apenas ilustrativas, e fontes públicas e de assinatura adicionais também foram analisadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário é utilizado para testar sob pressão as premissas do modelo que são difíceis de identificar em dados públicos, especialmente a intensidade de consumo, a frequência de reforço de revestimento e como os volumes se distribuem entre tijolos e monolíticos por uso final. Conversamos com fabricantes, distribuidores, equipes de compras em grandes plantas de uso final e especialistas técnicos independentes em toda a APAC, EMEA e Américas. As respostas dos entrevistados ajudam a preencher lacunas da pesquisa documental e apoiam a triangulação das premissas.

Distribuição dos respondentes da pesquisa primária de campo

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos: 20% | APAC: 45% |

| Nível intermediário: 46% | Líderes funcionais/de unidade: 23% | EMEA: 34% |

| Players menores: 22% | Gerentes: 57% | Américas: 21% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento segue uma construção top-down que reconstrói a demanda por refratários a partir da atividade de uso final, convertendo então essa atividade em toneladas consumidas usando padrões de intensidade e substituição. Por exemplo, a produção de aço bruto por rota (como BOF versus EAF), a produção de clínquer de cimento, os volumes de fundição de não ferrosos e a capacidade de fusão de vidro são mapeados em relação ao consumo típico de refratários por unidade de produção, e então ajustados para intervalos de reforço de revestimento e taxas operacionais.

Aproximações seletivas bottom-up são usadas para verificar os totais antes de finalizar o mercado. Essas verificações incluem consolidações de fornecedores a partir de divulgações públicas amostradas, feedback de canais sobre a direção dos embarques e testes de sanidade baseados em faixas típicas de preço médio de venda combinadas com tonelagem estimada. Isso ajuda a identificar casos em que as premissas de mix de produtos se desviam.

Quando há uma lacuna de dados por país ou por uso final, preenchemo-la usando indicadores substitutos, como taxa de utilização de capacidade, dependência de importações ou divisões de participação de produção confirmadas em entrevistas. Mantemos essas premissas visíveis para que possam ser revisadas.

Para a previsão, é aplicada uma análise de cenários em torno dos principais fatores que mais frequentemente movem os volumes de refratários, incluindo tendências de produção de aço e cimento, adições de capacidade de fornos, melhorias na vida útil dos refratários, mudanças de moldados para monolíticos e taxas operacionais impulsionadas pelo custo de energia. A visão prospectiva é alinhada às expectativas de especialistas reunidas em entrevistas, particularmente sobre o momento de reconstrução e a adoção de tecnologia que podem alterar a intensidade de consumo.

Validação de dados e ciclo de atualização

A validação é feita em camadas, de modo que grandes erros sejam detectados precocemente e pequenas inconsistências não passem para os números finais. Os resultados do modelo são comparados com sinais independentes, como produção de aço e cimento, movimento comercial de produtos refratários e taxas operacionais de plantas discutidas publicamente, seguidos por verificações de variação nos níveis regional e de uso final.

Antes da aprovação final, as anomalias são revisadas por outro analista. Quaisquer grandes oscilações desencadeiam novas verificações das séries de dados de entrada e, quando necessário, um novo contato rápido com participantes do setor para confirmar se a mudança é real ou decorrente de uma premissa. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como fechamentos importantes de capacidade, construção de novos fornos ou mudanças regulatórias repentinas. Imediatamente antes da entrega, é realizada uma revisão final para que a versão divulgada reflita as informações mais recentes disponíveis.

Tamanho do mercado de refratários da Mordor Intelligence comparado a outras estimativas publicadas

É normal observar diferentes tamanhos de mercado para refratários, pois o limite pode variar entre volume versus valor, material embarcado versus consumido, e se materiais térmicos adjacentes ou serviços são contabilizados. As diferenças de tempo também importam, já que algumas estimativas fixam premissas mais cedo, enquanto outras se ajustam a ciclos de produção recentes.

Ao acompanhar indicadores de produção de uso final e atualizar as premissas de reforço de revestimento e intensidade por meio de verificações primárias, a Mordor Intelligence mantém a estimativa de refratários vinculada às toneladas consumidas em plantas operacionais. Isso reduz a mistura de inflação impulsionada por preços com a variação real de volume.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 59,61 milhões de dólares (2026) | |

| Consultoria Global A | 33,82 bilhões de dólares (2024) | Esta estimativa é baseada em valor, portanto níveis de preço, momento cambial e mudanças no mix de produtos podem alterar o total mesmo quando a tonelagem subjacente é estável, e pode incluir um conjunto mais amplo de categorias relacionadas a refratários. |

| Editora do Setor B | 28,00 bilhões de dólares (2024) | O escopo parece ser orientado por valor com um horizonte mais longo, e as diferenças frequentemente decorrem de como tijolos versus monolíticos são precificados, de como os preços médios regionais são convertidos para dólares e de se o consumo é inferido a partir da produção ou das vendas. |

A comparação reflete principalmente uma incompatibilidade de unidades, além de escolhas de escopo e precificação, portanto um número baseado em volume para um ano posterior não se alinhará com totais de valor em dólares para 2024. Quando o modelo é ancorado em atividade de uso final clara e verificado com contribuições práticas de canais e especialistas, as etapas permanecem repetíveis, e a visão de mercado continua mais fácil de interpretar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de refratários?

O tamanho do mercado de refratários atingiu 59,61 milhões de toneladas em 2026 e tem previsão de alcançar 72,31 milhões de toneladas até 2031.

Qual setor de usuário final consome mais refratários?

O ferro e o aço respondem por 62,95% da demanda e também são o segmento de crescimento mais rápido, com um CAGR de 4,29% até 2031.

Por que a Ásia-Pacífico é tão dominante no mercado de refratários?

A região detém 73,20% de participação de mercado graças às contínuas adições de capacidade siderúrgica, à rápida construção de infraestrutura e a projetos em larga escala de baterias e cimento.

Como as regulamentações ambientais estão afetando os materiais refratários?

As tarifas de carbono nas fronteiras e os limites mais rígidos de poeira de sílica estão direcionando os produtores para ligantes sem carbono, tijolos de magnésia-carbono reciclados e práticas de instalação de baixa poeira.

Qual é o papel dos refratários não argilosos nas novas tecnologias?

Os graus não argilosos, como magnésia, zircônia e SiC, são fundamentais para o aço a hidrogênio, as baterias de armazenamento de energia e as linhas de conversão de resíduos em energia, pois toleram composições químicas agressivas e temperaturas extremas.

Página atualizada pela última vez em: