Tamanho e Participação do Mercado de Cerâmicas para Eletrônicos e Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

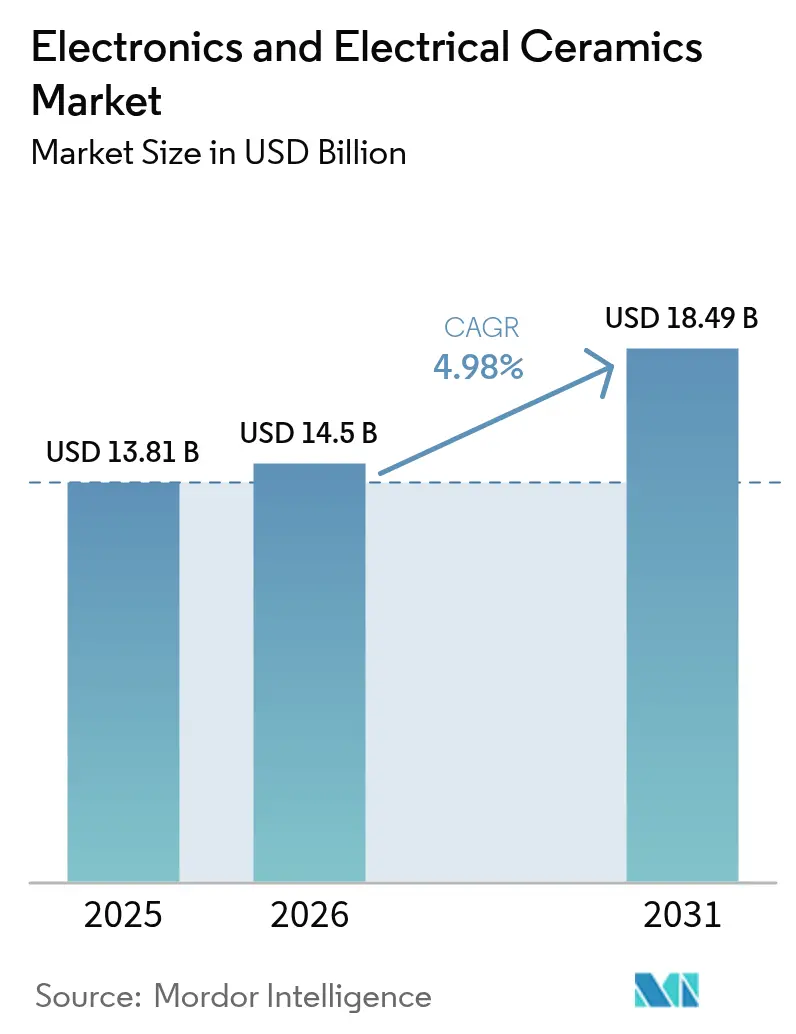

| Tamanho do Mercado (2026) | 14.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerâmicas para Eletrônicos e Elétricos por Mordor Intelligence

O tamanho do Mercado de Cerâmicas para Eletrônicos e Elétricos foi avaliado em USD 13,81 bilhões em 2025 e estima-se que cresça de USD 14,5 bilhões em 2026 para atingir USD 18,49 bilhões até 2031, a um CAGR de 4,98% durante o período de previsão (2026-2031). Essa trajetória sinaliza como os materiais cerâmicos superam metais e polímeros quando dispositivos de próxima geração exigem alta resistência dielétrica, condutividade térmica e robustez mecânica. O crescimento é amplificado pela implantação simultânea de redes 5G, pela expansão de volume em veículos elétricos e pela miniaturização contínua em eletrônicos de consumo, que dependem de substratos cerâmicos avançados, capacitores e sensores. A inovação contínua de produtos, aliada à localização regional das cadeias de suprimentos, está ampliando a oportunidade endereçável para o mercado de cerâmicas para eletrônicos e elétricos, à medida que os projetistas buscam componentes confiáveis e energeticamente eficientes. O foco sustentado do setor público nas emissões de material particulado provenientes do processamento de pó cerâmico está adicionando investimentos em conformidade, mas também está impulsionando atualizações de processos que melhoram o rendimento e reduzem o desperdício no mercado de cerâmicas para eletrônicos e elétricos.

Principais Conclusões do Relatório

- Por tipo de material, as cerâmicas de alumina representaram 36,58% do tamanho do mercado de cerâmicas para eletrônicos e elétricos em 2025, enquanto as cerâmicas de titanato estão posicionadas para expandir a um CAGR de 6,12% até 2031.

- Por tipo de produto, as cerâmicas monolíticas comandaram 52,60% do tamanho do mercado de cerâmicas para eletrônicos e elétricos em 2025, enquanto os compósitos de matriz cerâmica têm previsão de crescer a um CAGR de 6,55% até 2031.

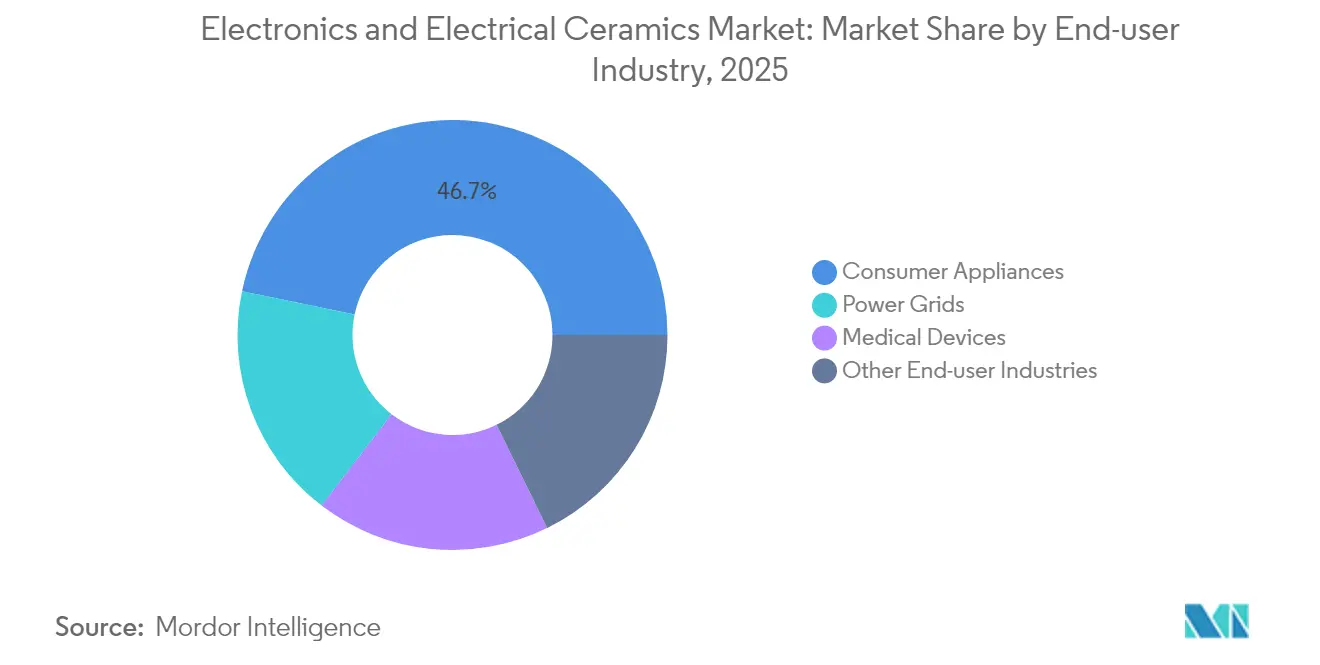

- Por setor de usuário final, os eletrodomésticos capturaram 46,73% da participação do mercado de cerâmicas para eletrônicos e elétricos em 2025; os dispositivos médicos registram o maior CAGR projetado de 6,42% até 2031.

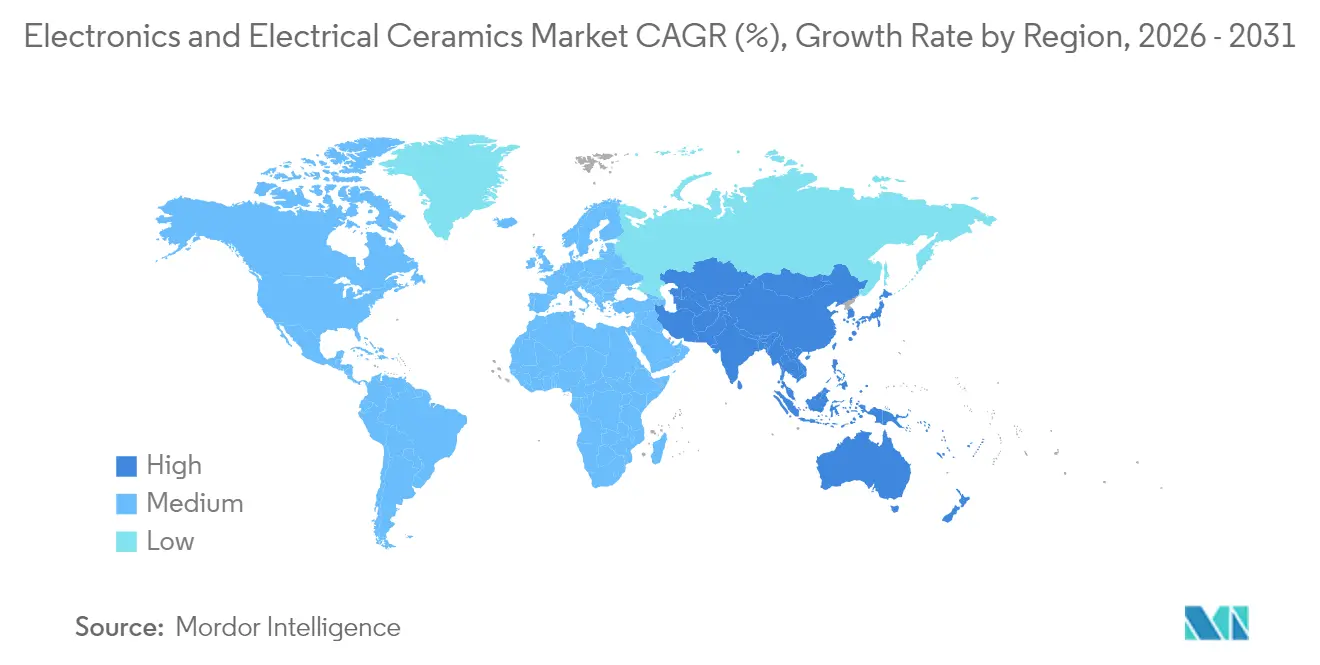

- Por geografia, a Ásia-Pacífico liderou com 48,05% da participação do mercado de cerâmicas para eletrônicos e elétricos em 2025; a mesma região tem previsão de avançar a um CAGR de 5,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Cerâmicas para Eletrônicos e Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Demanda por Eletrônicos de Consumo | +1.8% | Global, com a APAC liderando produção e consumo | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura 5G | +1.2% | América do Norte e UE com implantação antecipada, implantação em massa na APAC | Curto prazo (≤ 2 anos) |

| Demanda Térmica-Cerâmica de Inversores de Tração para Veículos Elétricos | +0.9% | Global, concentrada na China, UE e América do Norte | Médio prazo (2-4 anos) |

| Proliferação de Módulos LTCC de Ondas Milimétricas AiP | +0.7% | Fabricação na APAC, implantação global | Curto prazo (≤ 2 anos) |

| Baterias de Estado Sólido Vestíveis com Eletrólitos Cerâmicos | +0.4% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Eletrônicos de Consumo

A miniaturização em smartphones, fones de ouvido e relógios inteligentes intensificou os requisitos para capacitores cerâmicos multicamadas de alto fator de qualidade, atuadores piezoelétricos e substratos de dissipação de calor. O lançamento pela Murata de um capacitor de 100 V com dimensões de 0,4 mm × 0,2 mm permite que os módulos de radiofrequência 5G aumentem a densidade de potência sem perder a integridade do sinal. Resfriadores de estado sólido eletrocalorimétricos prometem alternativas mais silenciosas e energeticamente eficientes aos minicompressores em dispositivos vestíveis, enquanto a microbateria de estado sólido CeraCharge da TDK destaca como os eletrólitos cerâmicos melhoram a segurança e a vida útil em formatos compactos. À medida que os volumes crescem, as economias de escala estão reduzindo a diferença de custo em relação aos materiais convencionais, ampliando a adoção em dispositivos de consumo de médio porte e consolidando o mercado de cerâmicas para eletrônicos e elétricos como um habilitador fundamental dos estilos de vida conectados.

Expansão da Infraestrutura 5G

As estações-base de ondas milimétricas necessitam de substratos de baixa perda que os laminados padrão de FR-4 ou PTFE não conseguem fornecer acima de 24 GHz. Os substratos LTCC oferecem estabilidade de permissividade, incorporação passiva integrada e precisão dimensional. A Applied Materials comercializou equipamentos de deposição e sinterização de LTCC adaptados para linhas de antena em pacote 5G, ressaltando como a precisão de fabricação impulsiona o desempenho de radiofrequência[1]Applied Materials, "Equipamentos LTCC para 5G," appliedmaterials.com . Um rádio MIMO massivo 64T64R típico consome de três a cinco vezes mais capacitores cerâmicos do que uma célula macro 4G, multiplicando a demanda por graus dielétricos ajustados para tangentes de perda em alta frequência. As preocupações com a segurança nacional estão levando os operadores nos Estados Unidos e na Europa a obter cerâmicas passivas de dupla fonte localmente, acelerando a regionalização da cadeia de suprimentos no mercado de cerâmicas para eletrônicos e elétricos.

Demanda Térmica-Cerâmica de Inversores de Tração para Veículos Elétricos

Os inversores com MOSFET de carboneto de silício agora se aproximam de temperaturas de junção de 175 °C. Substratos de nitreto de alumínio ou Al₂O₃ metalizado com condutividade térmica superior a 20 W/mK mantêm as dimensões dos módulos compactas, atendendo aos requisitos de confiabilidade veicular. A Semiconductor Today relatou módulos de potência de SiC embalados em bases cerâmicas com camadas de fixação de pastilhas otimizadas para correspondência do coeficiente de expansão, permitindo frequências de chaveamento mais altas sem redução de capacidade. Os fabricantes de automóveis que migram para arquiteturas de 48 V também adotam capacitores cerâmicos para isolamento de alta tensão em conversores CC-CC. As cadeias de suprimentos começaram a garantir pó de alumina e nitreto de alumínio por meio de contratos de longo prazo, reduzindo a volatilidade para essa parcela do mercado de cerâmicas para eletrônicos e elétricos.

Proliferação de Módulos LTCC de Ondas Milimétricas AiP

A incorporação de resistores, capacitores e radiadores em uma pilha cerâmica multicamadas encurta os caminhos de radiofrequência e reduz a indutância parasita. A KOA Corporation alcançou impressão de linhas finas em LTCC que posiciona resistores estáveis à temperatura e estruturas de filtro dentro de um único substrato, produzindo tamanhos de pacote compatíveis com sensores de radar automotivo. Os projetos AiP para radar de 79 GHz se beneficiam da perda dielétrica de 0,002 do LTCC, melhorando as relações sinal-ruído e possibilitando módulos menores montados no para-choque. As vantagens de rendimento da cofusão em uma única etapa estão compensando o custo premium do material, ajudando o mercado de cerâmicas para eletrônicos e elétricos a penetrar nas extremidades frontais de radar e comunicação por satélite.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Unitário Mais Alto do que Metais e Ligas | -0.6% | Global, com impacto particular em aplicações sensíveis ao preço | Médio prazo (2-4 anos) |

| Picos de Preço de Minerais Críticos (Alumina) | -0.3% | Cadeias de suprimentos globais, regiões de mineração concentradas | Curto prazo (≤ 2 anos) |

| Endurecimento das Normas de Emissão de MP 2,5 para Pós Cerâmicos | -0.4% | Mercados desenvolvidos com regulamentações ambientais rígidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Unitário Mais Alto do que Metais e Ligas

Substratos, invólucros e capacitores cerâmicos normalmente custam entre duas e cinco vezes mais do que peças de alumínio estampado ou alternativas à base de polímero. O ciclo de sinterização em múltiplos estágios, o controle rigoroso da atmosfera e a metalização pós-fusão necessários no processamento cerâmico impulsionam o uso de energia e a intensidade de capital. Embora os benefícios em nível de sistema, como confiabilidade induzida termicamente e redução de peso, compensem parte do gasto adicional, as empresas de dispositivos de consumo com orçamento limitado ainda optam por metais mais baratos onde a margem de desempenho permite. A maior escala de produção e a automação de linhas estão reduzindo incrementalmente o custo de conversão, mas a sensibilidade ao preço continua sendo um obstáculo tangível para o mercado de cerâmicas para eletrônicos e elétricos em eletrônicos de massa.

Picos de Preço de Minerais Críticos (Alumina)

A produção de alumina de alta pureza está geograficamente concentrada, deixando as cadeias de suprimentos expostas quando ocorrem incidentes operacionais ou restrições geopolíticas. Saltos abruptos de preço repercutem nas linhas de capacitores cerâmicos multicamadas e substratos, complicando os acordos anuais de preços com clientes automotivos e industriais. A Imerys relatou aumentos no preço à vista da alumina superiores a 30% em um trimestre após interrupções em minas, levando os fabricantes de equipamentos originais a exigir cláusulas de cobertura em novos contratos. Os maiores grupos cerâmicos respondem comprando matéria-prima antecipadamente, mas o ônus do capital de giro pesa sobre os players menores. Essa volatilidade atenua a visibilidade de lucros no mercado de cerâmicas para eletrônicos e elétricos e incentiva estratégias de integração retroativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Alumina Lidera Apesar da Inovação em Titanato

A alumina reteve 36,58% da participação do mercado de cerâmicas para eletrônicos e elétricos em 2025, devido ao seu equilíbrio entre resistência dielétrica, condutividade térmica de 20-25 W/mK e relação custo-desempenho favorável. O material ancora capacitores cerâmicos multicamadas, pacotes de semicondutores e substratos de lâmpadas que são enviados em bilhões de unidades a cada ano. As cerâmicas de titanato detinham uma fatia menor, mas estão se expandindo a um CAGR de 6,12% até 2031, à medida que os fabricantes de sensores exploram seus fortes coeficientes piezoelétricos para coleta de energia em nós da Internet das Coisas. O tamanho do mercado de cerâmicas para eletrônicos e elétricos para composições de titanato, portanto, apresenta o crescimento mais rápido em nível de segmento, especialmente onde dispositivos vestíveis com energia própria e sensores de monitoramento de integridade estrutural requerem conversão mecânica-elétrica repetida.

A pesquisa que impulsiona o desempenho da alumina é igualmente vibrante. O Journal of Advanced Ceramics detalhou um grau reforçado com microfitas de nitreto de boro que aumenta a condutividade térmica em 45,6% em comparação com a alumina de referência, mantendo a resistividade volumétrica acima de 10¹³ Ω·cm. A zircônia cobre implantes cirúrgicos e sensores de alta temperatura graças à tenacidade à fratura superior a 10 MPa·m¹ᐟ², enquanto os vidros de sílica protegem equipamentos de laser e gravação da erosão por plasma. Cerâmicas de temperatura ultraelevada baseadas em boretos de ZrB₂ e HfB₂ estão migrando da escala laboratorial para a eletrônica de cones de nariz de veículos hipersônicos, ampliando o horizonte de longo prazo para o mercado de cerâmicas para eletrônicos e elétricos.

Por Tipo de Produto: Dominância Monolítica Desafiada pela Inovação em Compósitos

As formas monolíticas constituíram 52,60% do tamanho do mercado de cerâmicas para eletrônicos e elétricos em 2025, dadas as suas rotas diretas de prensagem e sinterização e as propriedades isotrópicas consistentes para capacitores, aquecedores e substratos. Os compósitos de matriz cerâmica, embora contribuindo com uma parcela menor, estão no caminho para um CAGR de 6,55% até 2031. Os motores aeroespaciais combinam fibras de SiC em uma matriz de SiC para elevar as temperaturas de entrada da turbina acima de 1.300 °C, reduzindo a massa em até 30% em relação às superligas. A AddComposites relata que juntas unidas por difusão em tais compósitos superam 439 MPa de resistência ao cisalhamento, fomentando a confiança entre os fabricantes de equipamentos originais de motores a jato. Os revestimentos cerâmicos ocupam um nicho intermediário, aplicando camadas de óxido ou nitreto em escala de mícrons sobre metais para aumentar a resistência ao desgaste e ao calor a um custo comparativamente baixo. Espumas e fibras nanoestruturadas também estão ganhando espaço em filtração e separadores de baterias, garantindo que o mercado de cerâmicas para eletrônicos e elétricos mantenha um menu de produtos diversificado.

Por Setor de Usuário Final: Dispositivos Médicos Impulsionam o Crescimento Apesar da Dominância do Consumidor

Os eletrodomésticos controlaram 46,73% da participação do mercado de cerâmicas para eletrônicos e elétricos em 2025, refletindo a demanda sustentada por cooktops de indução, micro-ondas com inversor e termostatos inteligentes, onde a tolerância ao choque térmico e o isolamento dielétrico são vitais. O painel de cooktop de vitrocerâmica CERAN Luminoir da SCHOTT ilustra como as cerâmicas funcionais agregam estética e eficiência em fogões premium. Os dispositivos médicos, embora representem apenas um dígito médio em participação, registram o CAGR mais rápido de 6,42%, impulsionados por baterias implantáveis, endoscópios com ponta cerâmica e restaurações dentárias que necessitam de biocompatibilidade e imunidade à corrosão. A MDPI Applied Sciences destacou a zircônia antibacteriana contendo íons de prata que reduz a colonização microbiana, uma característica vantajosa para implantes de próxima geração. Redes de energia, estações-base de telecomunicações e eletrônicos aeroespaciais completam o rol de aplicações, cada um alinhando as especificações cerâmicas a extremos de tensão, frequência ou temperatura, consolidando o mercado de cerâmicas para eletrônicos e elétricos como um pilar essencial em toda a infraestrutura crítica.

Análise Geográfica

A Ásia-Pacífico contribuiu com 48,05% da receita global em 2025 e tem previsão de crescer a um CAGR de 5,93% até 2031, combinando extenso processamento de matérias-primas na China continental, usinagem avançada de componentes no Japão e montagem de capacitores em alto volume na Coreia do Sul. A região também sedia a feira bienal Ceramics China em Guangzhou, que destaca inovações em pó e roteiros de eletrificação de fornos. As cadeias de suprimentos localizadas reduzem os prazos de entrega logísticos para fabricantes de smartphones e veículos elétricos sediados em Shenzhen, Osaka e Seul, reforçando assim a liderança do mercado de cerâmicas para eletrônicos e elétricos na Ásia.

A América do Norte fica atrás em participação, mas desfruta de ventos favoráveis estratégicos provenientes de implantações aceleradas de 5G em banda média e incentivos federais para a fabricação doméstica de baterias para veículos elétricos. A decisão da Saint-Gobain em 2025 de construir uma planta NorPro em Wheatfield, Nova York, mostra como as adições de capacidade estão reequilibrando o fornecimento cerâmico mais próximo dos centros automotivos e aeroespaciais dos Estados Unidos. O tamanho do mercado de cerâmicas para eletrônicos e elétricos na América do Norte está, portanto, preparado para ganhos de participação de um dígito baixo, impulsionados por mudanças de aquisição vinculadas à segurança de materiais críticos.

A Europa carrega uma herança cerâmica de longa data na Alemanha, Itália e França. A regulamentação automotiva que exige trens de força híbridos e atualizações de filtros de partículas sustenta a demanda por substratos e sensores, enquanto as bolsas do programa Horizonte Europa impulsionam a pesquisa em compósitos cerâmicos recicláveis. As economias emergentes na América do Sul e no Oriente Médio e África atualmente representam participações de um único dígito, mas exibem importações crescentes de equipamentos de backhaul de telecomunicações e isoladores de alta tensão. Os incentivos à montagem local no Brasil e nos Emirados Árabes Unidos podem gradualmente cultivar a produção cerâmica regional, estendendo o alcance do mercado de cerâmicas para eletrônicos e elétricos além dos centros tradicionais.

Cenário Competitivo

O mercado de cerâmicas para eletrônicos e elétricos é moderadamente fragmentado, com os dez maiores fornecedores respondendo por pouco mais de 60% do valor. Kyocera, Murata e TDK garantem mais de um terço da participação combinada por meio de síntese de pó verticalmente integrada, fundição em fita, laminação multicamadas e montagem de componentes acabados. As patentes que cobrem as químicas dielétricas e as janelas de processo LTCC criam altas barreiras de entrada, direcionando os novos players para formulações de nicho em vez de competição de volume frente a frente. O desembolso de capital por linha de produção frequentemente supera USD 40 milhões, sustentando a tendência de economias de escala.

As parcerias tecnológicas continuam sendo o caminho para abordar aplicações de espaço em branco. A Murata colabora com a QuantumScape em separadores cerâmicos flexíveis para baterias de veículos elétricos de estado sólido, enquanto a SINTX trabalha com contratantes de defesa em rolamentos de nitreto de silício para drones. A fabricação aditiva está ganhando atenção; impressoras de jato de aglutinante e estereolitografia agora produzem peças cerâmicas de detalhes finos em dias, reduzindo os ciclos de prototipagem. A gestão ambiental diferencia os principais fornecedores. A Murata comprometeu-se com 100% de eletricidade renovável até 2035, quinze anos antes do seu plano anterior, e implantou um sistema de armazenamento térmico que reduz o CO₂ da fábrica em 249 toneladas anualmente[2]Murata Manufacturing Co., Ltd., "Roteiro RE100," murata.com . À medida que os fabricantes de equipamentos originais integram indicadores-chave de desempenho de sustentabilidade em suas aquisições, as credenciais verdes pesarão tanto quanto as especificações técnicas na seleção de fornecedores no mercado de cerâmicas para eletrônicos e elétricos.

Líderes do Setor de Cerâmicas para Eletrônicos e Elétricos

Murata Manufacturing Co., Ltd.

Kyocera Corporation

TDK Corporation

CeramTec GmbH

CoorsTek Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Saint-Gobain Ceramics iniciou a construção de uma nova instalação de fabricação NorPro em Wheatfield, Nova York, expandindo as capacidades de produção de componentes cerâmicos especializados para aplicações eletrônicas e industriais. A instalação representa um investimento estratégico de USD 40 milhões na capacidade de fabricação norte-americana para atender à crescente demanda regional.

- Maio de 2024: A PI Ceramic GmbH desenvolveu Compósitos Piezoelétricos Cerâmicos, que combinam cerâmicas piezelétricas com polímeros de preenchimento por meio de um novo processo de fabricação. Essa integração de propriedades piezelétricas e poliméricas permite a personalização para aplicações específicas e proporciona desempenho aprimorado em comparação com componentes cerâmicos convencionais.

Escopo do Relatório Global do Mercado de Cerâmicas para Eletrônicos e Elétricos

O relatório do mercado de cerâmicas para eletrônicos e elétricos inclui:

| Cerâmicas de Alumina |

| Cerâmicas de Titanato |

| Cerâmicas de Zircônia |

| Cerâmicas de Sílica |

| Outros Tipos |

| Cerâmicas Monolíticas |

| Compósitos de Matriz Cerâmica |

| Revestimentos Cerâmicos |

| Outros Tipos de Produto |

| Eletrodomésticos |

| Redes de Energia |

| Dispositivos Médicos |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Cerâmicas de Alumina | |

| Cerâmicas de Titanato | ||

| Cerâmicas de Zircônia | ||

| Cerâmicas de Sílica | ||

| Outros Tipos | ||

| Por Tipo de Produto | Cerâmicas Monolíticas | |

| Compósitos de Matriz Cerâmica | ||

| Revestimentos Cerâmicos | ||

| Outros Tipos de Produto | ||

| Por Setor de Usuário Final | Eletrodomésticos | |

| Redes de Energia | ||

| Dispositivos Médicos | ||

| Outros Setores de Usuário Final | ||

| Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cerâmicas para eletrônicos e elétricos?

O tamanho do mercado de cerâmicas para eletrônicos e elétricos atingiu USD 14,5 bilhões em 2026.

Com que rapidez se espera que o mercado de cerâmicas para eletrônicos e elétricos cresça?

O mercado tem previsão de registrar um CAGR de 4,98% de 2026 a 2031.

Qual região lidera o mercado de cerâmicas para eletrônicos e elétricos?

A Ásia-Pacífico domina com 48,05% de participação em 2025 e também é a região de crescimento mais rápido, com CAGR de 5,93% até 2031.

Qual segmento de material está se expandindo mais rapidamente no mercado de cerâmicas para eletrônicos e elétricos?

As cerâmicas de titanato têm projeção de crescer a um CAGR de 6,12% até 2031 devido à forte demanda piezoelétrica.

Por que as cerâmicas são preferidas em relação aos metais em inversores de tração para veículos elétricos?

Os substratos cerâmicos oferecem condutividades térmicas acima de 20 W/mK e mantêm o isolamento elétrico em altas temperaturas de junção, possibilitando módulos de potência de SiC compactos.

Página atualizada pela última vez em: