Tamanho e Participação do Mercado de Quartzo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

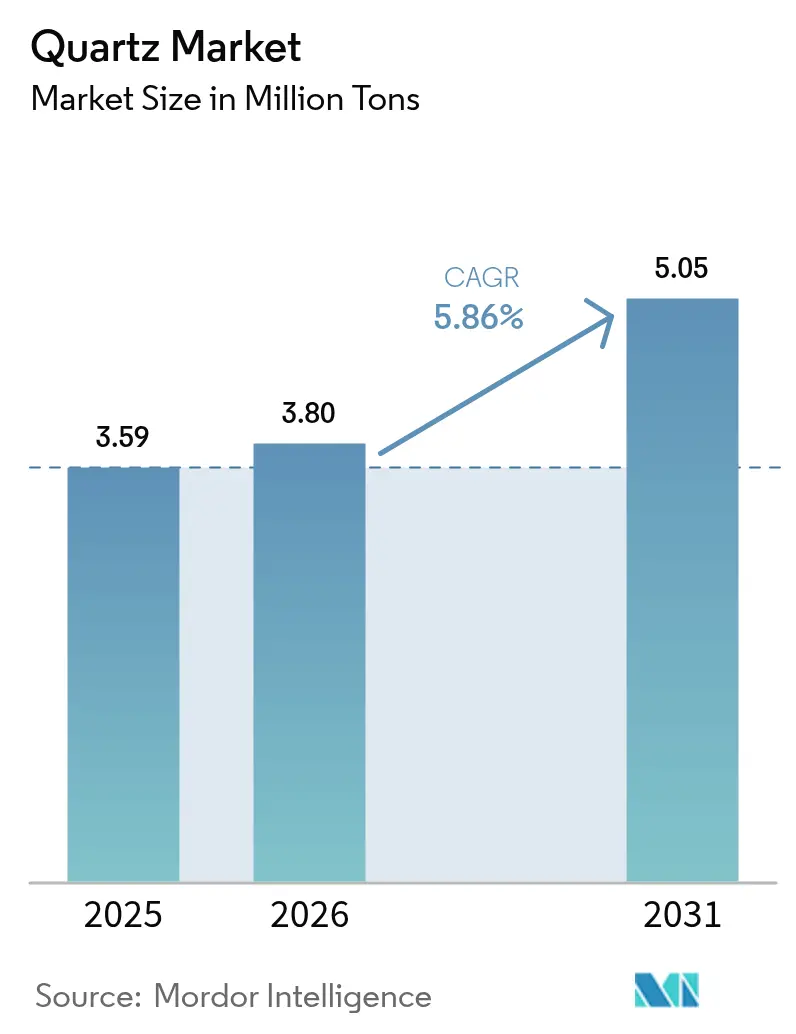

| Volume do Mercado (2026) | 3.80 Milhões de toneladas |

| Volume do Mercado (2031) | 5.05 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Quartzo pela Mordor Intelligence

O tamanho do Mercado de Quartzo em 2026 é estimado em 3,8 milhões de toneladas, crescendo a partir do valor de 2025 de 3,59 milhões de toneladas, com projeções para 2031 de 5,05 milhões de toneladas, crescendo a um CAGR de 5,86% entre 2026 e 2031. Essa expansão constante reflete o papel insubstituível do mineral na litografia de semicondutores, no crescimento de lingotes fotovoltaicos, em fibras ópticas e em superfícies projetadas. À medida que as geometrias de nós reduzem abaixo de 7 nm, as fábricas de chips elevam os limites de impureza para partes por bilhão, forçando os fornecedores a investir em ativos avançados de purificação. Os extratores de lingotes solares estão simultaneamente escalando os diâmetros dos cadinhos para wafers maiores, multiplicando os volumes básicos de quartzo. Choques de fornecimento relacionados ao clima — mais recentemente a perturbação do Furacão Helene em Spruce Pine — impulsionaram esforços de diversificação para a Noruega, o Brasil e a África, sustentando ao mesmo tempo preços premium para graus de altíssima pureza. Por fim, uma onda de consolidações e adições de capacidade sinaliza confiança de que o mercado de quartzo continuará sendo um pilar fundamental dos ecossistemas de manufatura de alta tecnologia até o final da década.

Principais Conclusões do Relatório

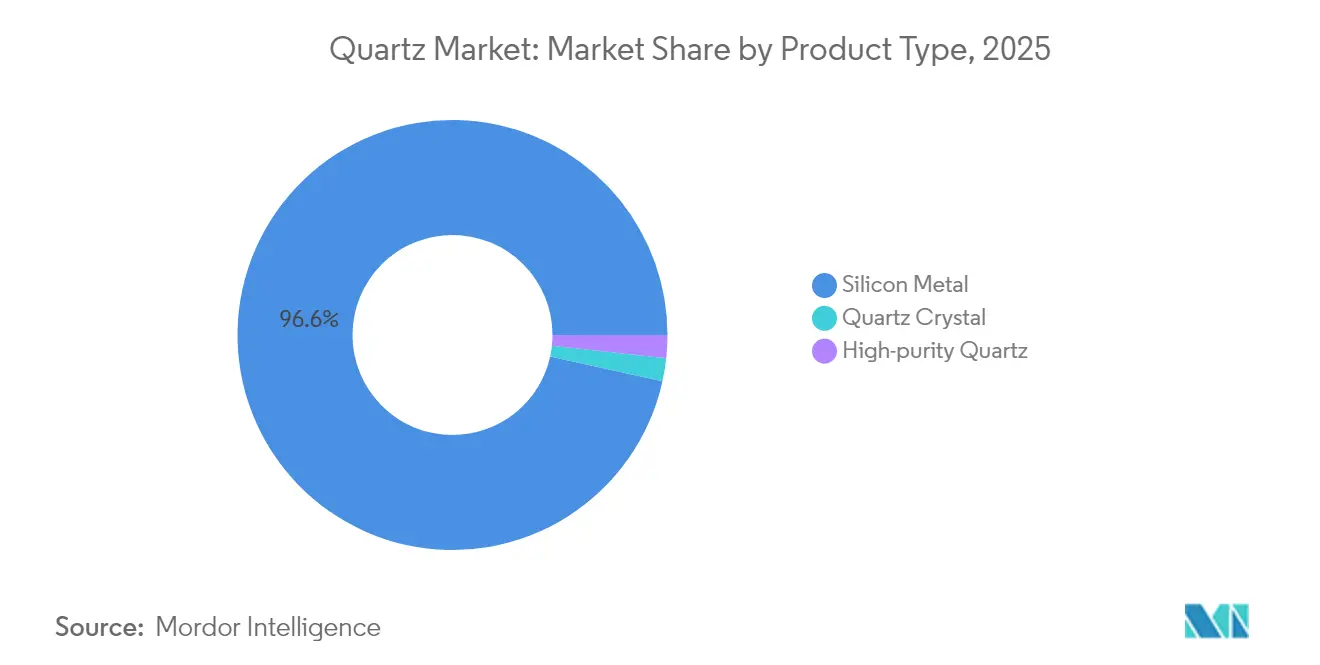

- Por tipo de produto, o metal de silício liderou com 96,55% da participação do mercado de quartzo em 2025; o quartzo de alta pureza deve expandir-se a um CAGR de 7,18% até 2031.

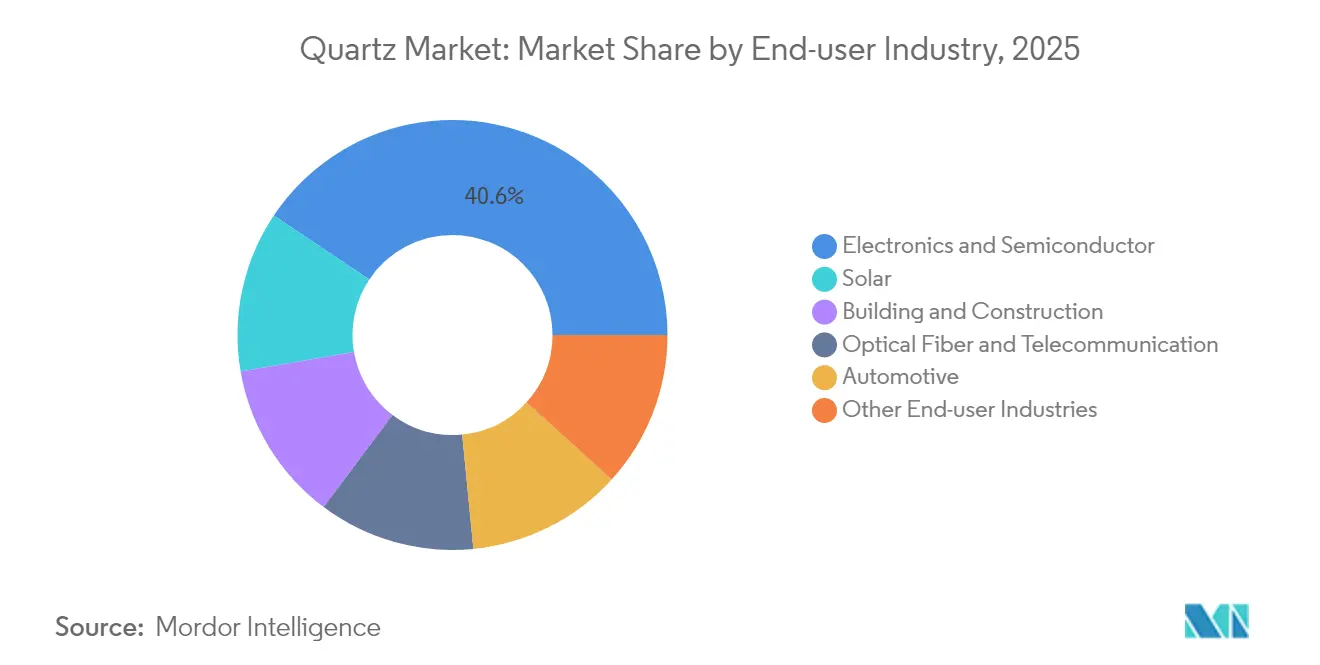

- Por setor do usuário final, eletrônicos e semicondutores representaram 40,62% do tamanho do mercado de quartzo em 2025, sendo este mesmo segmento o de avanço mais rápido, com CAGR de 6,48% até 2031.

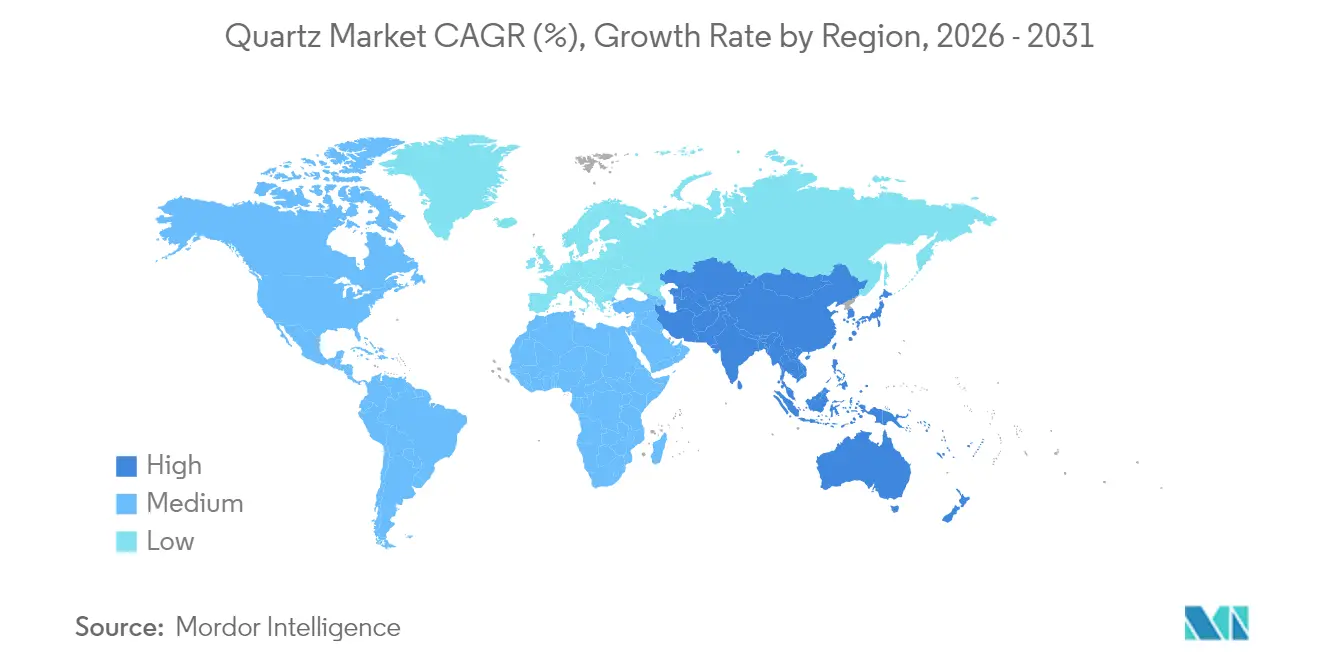

- Por geografia, a Ásia-Pacífico deteve 55,01% da participação do mercado de quartzo em 2025, registrando também o maior CAGR de 6,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Quartzo

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acentuado da capacidade solar fotovoltaica | +1.5% | Global, com liderança central na APAC | Médio prazo (2-4 anos) |

| A redução dos nós de semicondutores impulsiona a demanda por ultrapureza | +1.2% | Centros de manufatura da APAC, centros de pesquisa e desenvolvimento da América do Norte | Longo prazo (≥ 4 anos) |

| Boom em superfícies interiores de quartzo projetado | +0.8% | Mercados residenciais da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Implantação de fibra óptica em 5G/FTTx | +0.6% | Implantação de infraestrutura global | Médio prazo (2-4 anos) |

| O quartzo de alta pureza derivado de rejeitos reduz a curva de custos | +0.3% | Regiões de mineração com infraestrutura de rejeitos existente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acentuado da Capacidade Solar Fotovoltaica

As expansões fotovoltaicas globais requerem cadinhos de quartzo ultrapuro capazes de suportar 1.723 °C durante o crescimento de lingotes de silício pelo método Czochralski[1]The Quartz Corp., "Quartzo de Alta Pureza," thequartzcorp.com. Formatos maiores de wafer, como o M12, ampliam o volume por linha, forçando os produtores de cadinhos a escalar tanto o diâmetro quanto a uniformidade das paredes. Fornecedores com histórico comprovado em graus acima de 99,999% de SiO₂ garantem acordos de compra de longo prazo com os principais fabricantes de wafers, ansiosos por reduzir os riscos de disponibilidade de materiais. A Ásia-Pacífico domina a demanda, mas os incentivos de transição energética europeus e norte-americanos estão criando uma demanda incremental que ajuda a regionalizar as pegadas de processamento. Como resultado, prevê-se que as aplicações solares sejam um pilar estabilizador para o mercado de quartzo em meio às oscilações cíclicas na eletrônica.

A Redução dos Nós de Semicondutores Impulsiona a Demanda por Quartzo de Ultrapureza

As fábricas de lógica e memória de ponta que operam abaixo de 7 nm exigem limites de impureza na faixa de partes por bilhão, elevando a fasquia técnica para fornecedores de sílica fundida e peças de quartzo. Processos proprietários — incluindo rotas sintéticas, sílica fundida e lixiviação ácida em múltiplos estágios — permitem teores de alumínio abaixo de 9 ppm e de ferro abaixo de 0,2 ppm. A intensidade de capital e os ciclos de qualificação envolvidos impedem efetivamente a entrada de novos participantes, permitindo que os incumbentes negociem fórmulas de precificação plurianuais baseadas na pureza, e não na tonelagem. À medida que os fabricantes de chips avançam para a produção em 3 nm e pilotam 2 nm, a demanda por quartzo de ultrapureza deverá superar o crescimento mais amplo do mercado de quartzo até 2030.

Boom em Superfícies Interiores de Quartzo Projetado

Reformas residenciais e reformas comerciais favorecem cada vez mais o quartzo projetado em detrimento da pedra natural, devido à consistência de cor, baixa porosidade e maior facilidade de fabricação. O Quartzo de Próxima Geração da Hyundai L&C reduz o teor de sílica cristalina para 35% em linhas selecionadas, abordando os limites de exposição ocupacional e reduzindo a intensidade de carbono por meio de painéis solares no local. As tendências de design para estéticas vetadas e texturas foscas levam os produtores a refinar pigmentos, sistemas de resina e técnicas de polimento, aumentando a diferenciação. Embora as exigências de pureza sejam menos rigorosas do que na eletrônica, a alta clareza óptica em bancadas premium ainda recorre à matéria-prima de quartzo de grau médio, adicionando resiliência ao mercado de quartzo durante as recessões no setor de semicondutores.

O Quartzo de Alta Pureza Derivado de Rejeitos Reduz a Curva de Custos

Conglomerados de mineração estão investigando a extração de quartzo de alta pureza a partir de rejeitos existentes, potencialmente alterando as estruturas de custos ao eliminar a mineração primária de minério. O programa piloto da Vale reporta reduções de Opex de 40% em comparação com as rotas tradicionais, com consórcios acadêmicos refinando a lixiviação seletiva para remover metais de transição[2]S. M. Heidari, "Pegada de Carbono do Silício de Grau Metalúrgico," par.nsf.gov . Se comercializado, o quartzo de alta pureza proveniente de rejeitos poderá desbloquear reservas latentes em regiões de mineração maduras, melhorando a segurança do fornecimento e reduzindo as pegadas ecológicas. Os pioneiros poderão se reposicionar na curva de custos global do quartzo, desafiando os incumbentes que dependem de depósitos virgens.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impacto ecológico da mineração de quartzo | -0.9% | Regiões de mineração globais, particularmente América do Norte | Médio prazo (2-4 anos) |

| Processo de purificação de alta intensidade energética | -0.7% | Locais de manufatura globais com altos custos de energia | Curto prazo (≤ 2 anos) |

| Perturbações de minas causadas pelo clima | -0.6% | Regiões de mineração da América do Norte, operações costeiras globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impacto Ecológico da Mineração de Quartzo

A perturbação de habitats, a alteração do lençol freático e as emissões de particulados estão provocando regimes de licenciamento mais rígidos na Carolina do Norte, no Québec e em partes da Escandinávia. A vinculação de restauração, avaliações de biodiversidade de base e consultas comunitárias agora estendem os prazos de execução em até 24 meses. Os produtores que carecem de roteiros de ESG críveis enfrentam capex crescente, enquanto os recicladores e iniciativas baseadas em rejeitos ganham boa vontade regulatória. Esse escrutínio ambiental exerce um arrasto mensurável sobre o mercado de quartzo, embora ao mesmo tempo acelere a inovação em modelos de abastecimento de menor impacto.

Processo de Purificação de Alta Intensidade Energética

O tratamento térmico acima de 1.700 °C e a lixiviação química em múltiplos estágios elevam o consumo de eletricidade para quase 1 MWh por tonelada de quartzo de alta pureza. Em jurisdições onde os custos de energia industrial superam USD 0,10/kWh, os gastos com energia podem ultrapassar 25% do custo caixa. Os esquemas de precificação de carbono na UE e em alguns estados dos EUA corroem ainda mais as margens, incentivando a realocação para regiões com redes de energia renovável ou tarifas subsidiadas. Enquanto a eficiência dos fornos ou químicas alternativas não amadurecerem, a intensidade energética continuará sendo um obstáculo estrutural à expansão do mercado de quartzo, especialmente para projetos de quartzo de alta pureza em campo verde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ascensão da Altíssima Pureza em um Domínio do Metal de Silício

O metal de silício dominou a tonelagem com uma participação de 96,55% no mercado de quartzo em 2025, ressaltando seu papel indispensável em ligas de alumínio, silicones e polissilício. O tamanho do mercado de quartzo atribuído ao processamento de metal de silício deve expandir-se de forma constante em linha com o uso de materiais mais leves no transporte e com as adições de capacidade de polissilício de grau solar na China e nos EUA. Ferroglobe, Elkem e Hoshine capitalizam grandes fornos de arco submerso e minas de quartzito cativas para defender posições de custo, enquanto a disponibilidade de eletricidade permanece um fator determinante para novos entrantes.

O quartzo de alta pureza, embora pequeno em volume, captura um conjunto de valor desproporcional graças aos preços médios de venda superiores a USD 7.000 por tonelada. Seu CAGR previsto de 7,18% até 2031 reflete ventos favoráveis seculares da migração de nós e formatos maiores de wafers solares. As barreiras de qualificação, como a ISO 9001:2000 e auditorias de clientes que abrangem 12 a 18 meses, cimentam contratos de longo prazo uma vez garantidos. A interferência do Furacão Helene nos embarques de Spruce Pine levou os fabricantes de chips a buscar duplo fornecimento da Noruega e da Ásia, destacando a alavancagem estratégica de fornecedores certificados de quartzo de alta pureza. Essa dinâmica posiciona o quartzo de alta pureza como a fatia de crescimento mais rápido do mercado de quartzo, mesmo que o metal de silício mantenha a liderança em volume.

Por Setor do Usuário Final: Eletrônicos e Semicondutores Ancoram o Crescimento da Demanda

A fabricação de eletrônicos e semicondutores capturou 40,62% do tamanho do mercado de quartzo em 2025 e está a caminho de um CAGR de 6,48% até 2031, espelhando os ciclos de despesas de capital da TSMC, da Samsung e da Intel. Câmaras de sílica fundida, suportes de quartzo e anéis de gravação enfrentam especificações de partículas de ciclo de vida mais rigorosas a cada novo nó, aumentando as frequências de substituição. O setor de quartzo também se beneficia de incentivos governamentais para fábricas, como o U.S. CHIPS Act, que incorpora cláusulas de fornecimento local que poderiam estimular investimentos domésticos em quartzo de alta pureza.

Construção civil ocupa o segundo lugar, impulsionada pelo renascimento da pedra projetada em reformas residenciais no cinturão solar dos EUA e nos programas de reabilitação da UE. Apesar das menores exigências de pureza, as margens permanecem saudáveis devido à marca, às patentes de design e ao acabamento pós-forma. A energia solar segue de perto, à medida que os fornecedores de cadinhos acompanham a expansão em escala de gigawatt das linhas de wafers monocristalinos. As aplicações de fibra óptica e automotivas completam a demanda, oferecendo estabilidade de volume e diversificação tecnológica, respectivamente. Coletivamente, a diversificada base de aplicações amortece o mercado de quartzo contra quedas cíclicas em qualquer setor isolado.

Análise Geográfica

A Ásia-Pacífico representou 55,01% da participação do mercado de quartzo em 2025, impulsionada pelos clusters verticalmente integrados da China, que convertem minério de quartzo em eletrônicos, painéis solares e superfícies projetadas dentro de algumas centenas de quilômetros. Os reguladores regionais continuam a agilizar a logística da mina à fábrica, comprimindo ainda mais os ciclos de capital de giro. Índia e Vietnã estão emergindo como centros de processamento suplementares, impulsionados por tarifas de energia favoráveis e incentivos para localizar o back-end de semicondutores. O CAGR regional de 6,27% até 2031 é sustentado pela adoção implacável de smartphones, políticas de energia solar em telhados e melhorias habitacionais da classe média nas economias da ASEAN.

A América do Norte permanece estrategicamente vital devido ao veio ultrapuro de Spruce Pine — a pedra fundamental para 80% a 90% da matéria-prima global de quartzo de alta pureza antes do evento do furacão de 2024. A expansão de USD 700 milhões da Sibelco e o comissionamento da The Quartz Corp na Noruega refletem uma estratégia de mitigação de dois eixos que combina excelência geológica com redundância geográfica. As expansões de fábricas nos EUA no Arizona, Texas e Nova York oferecem uma tração a jusante, mas os custos de energia mais altos e o licenciamento ambiental rigoroso moderam o crescimento de capacidade em graus de commodities. Canadá e México atendem aos mercados de construção regionais com vantagens de proximidade, ao mesmo tempo que buscam atrair investimentos em quartzo de alta pureza de nicho por meio de corredores de energia renovável.

A Europa aproveita os rigorosos padrões de ESG para criar um nicho premium no processamento de quartzo de valor agregado. A Imerys opera depósitos na Suécia e na França, integrando-os com plantas de sílica fundida adjacentes a energia hidrelétrica de baixo carbono. A Alemanha fornece maquinário de precisão para corte sem lama e montagem de zona quente, garantindo liderança tecnológica apesar do modesto endowment de minério. A América do Sul, o Oriente Médio e a África contribuem com tonelagem incremental, especialmente do cinturão de Minas Gerais no Brasil, mas os déficits de infraestrutura e a escassez de água limitam o crescimento de curto prazo. Essas regiões dependem fortemente de importações, reforçando a influência dos fornecedores da Ásia-Pacífico e da América do Norte sobre o mercado global de quartzo.

Cenário Competitivo

O mercado de quartzo é moderadamente fragmentado, com um punhado de players verticalmente integrados controlando depósitos premium, etapas de purificação proprietárias e contratos de compra plurianuais com pesos pesados dos setores de semicondutores e solar. A intensidade competitiva permanece moderada devido aos altos custos de troca na qualificação de semicondutores e às químicas de purificação protegidas por patentes. No entanto, choques de fornecimento relacionados ao clima levaram os fabricantes de chips a adotar duplo fornecimento, erodindo o domínio monopolístico dos incumbentes sobre os graus de elite. Os processadores asiáticos emergentes alavancam subsídios governamentais para escalar a produção de média pureza, enquanto os players europeus apostam em atributos de baixo carbono para justificar preços premium. Em geral, a interação do controle de depósitos, patentes de processos, credenciais de ESG e bloqueios de clientes definirá a hierarquia em evolução dentro do mercado de quartzo.

Líderes do Setor de Quartzo

Australian Silica Quartz Group Ltd

Jiangsu Pacific Quartz Co., Ltd

NIHON DEMPA KOGYO CO., LTD.

Sibelco

The Quartz Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: As exportações de quartzo da Índia caíram 34% em relação ao ano anterior para 916 quilotoneladas, à medida que a demanda chinesa evaporou, de acordo com as estatísticas de comércio do Governo da Índia.

- Agosto de 2025: Os Estados Unidos impuseram uma tarifa de 50% sobre as importações de quartzo projetado da Índia, levando os produtores domésticos a buscar mercados alternativos enquanto enfrentam concorrência de preços de fornecedores chineses.

Escopo do Relatório Global do Mercado de Quartzo

Os cristais de quartzo possuem propriedades piezoelétricas. É um dos minerais naturais mais duros e não corrói facilmente. O mercado é segmentado por tipo, setor do usuário final e geografia. O mercado é segmentado por tipo: superfície e ladrilho de quartzo, quartzo de alta pureza, cadinho de quartzo fundido, vidro de quartzo, cristal de quartzo, areia de quartzo, espuma plástica e outros tipos. Por setor do usuário final, o mercado é segmentado em eletrônicos e semicondutores, energia solar, construção civil, medicina, óptica e telecomunicações e outros setores de usuários finais. O relatório também cobre o tamanho do mercado e as previsões para o mercado de quartzo em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (milhões de USD).

| Quartzo de Alta Pureza | Superfície e Ladrilho de Quartzo |

| Cadinho de Quartzo Fundido | |

| Vidro de Quartzo | |

| Cristal de Quartzo | |

| Metal de Silício |

| Eletrônicos e Semicondutores |

| Energia Solar |

| Construção Civil |

| Fibra Óptica e Telecomunicações |

| Automotivo |

| Outros Setores de Usuários Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Catar | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Quartzo de Alta Pureza | Superfície e Ladrilho de Quartzo |

| Cadinho de Quartzo Fundido | ||

| Vidro de Quartzo | ||

| Cristal de Quartzo | ||

| Metal de Silício | ||

| Por Setor do Usuário Final | Eletrônicos e Semicondutores | |

| Energia Solar | ||

| Construção Civil | ||

| Fibra Óptica e Telecomunicações | ||

| Automotivo | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Catar | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de quartzo em 2026?

O tamanho do mercado de quartzo atingiu 3,8 milhões de toneladas em 2026 e está previsto para crescer a um CAGR de 5,86% para 5,05 milhões de toneladas até 2031.

Qual segmento lidera a demanda por quartzo de alta pureza?

A fabricação de eletrônicos e semicondutores lidera, detendo 40,62% do volume total em 2025 e avançando a um CAGR de 6,48% até 2031, à medida que os nós abaixo de 7 nm se proliferam.

Por que a Ásia-Pacífico é a região dominante?

A Ásia-Pacífico comanda 55,01% da participação do mercado de quartzo devido à cadeia de fornecimento integrada da China para semicondutores, painéis solares e pedra projetada, aliada a fortes incentivos políticos regionais.

Quais são os principais fatores de crescimento até 2031?

A expansão da energia solar fotovoltaica, a redução dos nós de semicondutores, as tendências de design de interiores em quartzo projetado e as implantações de fibra 5G coletivamente acrescentam cerca de 4% ao CAGR previsto.

Como as preocupações ambientais estão afetando o fornecimento?

O licenciamento mais rigoroso e os altos custos de energia estão desacelerando as expansões de minas e empurrando os produtores em direção a redes de energia de baixo carbono e estratégias de abastecimento baseadas em rejeitos.

Quem são os principais players em quartzo de alta pureza?

Sibelco, The Quartz Corp., Heraeus Conamic e Jiangsu Pacific Quartz dominam por meio do controle de depósitos, purificação proprietária e qualificação de longo prazo nas principais fábricas de chips.

Página atualizada pela última vez em: