ホタル石市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

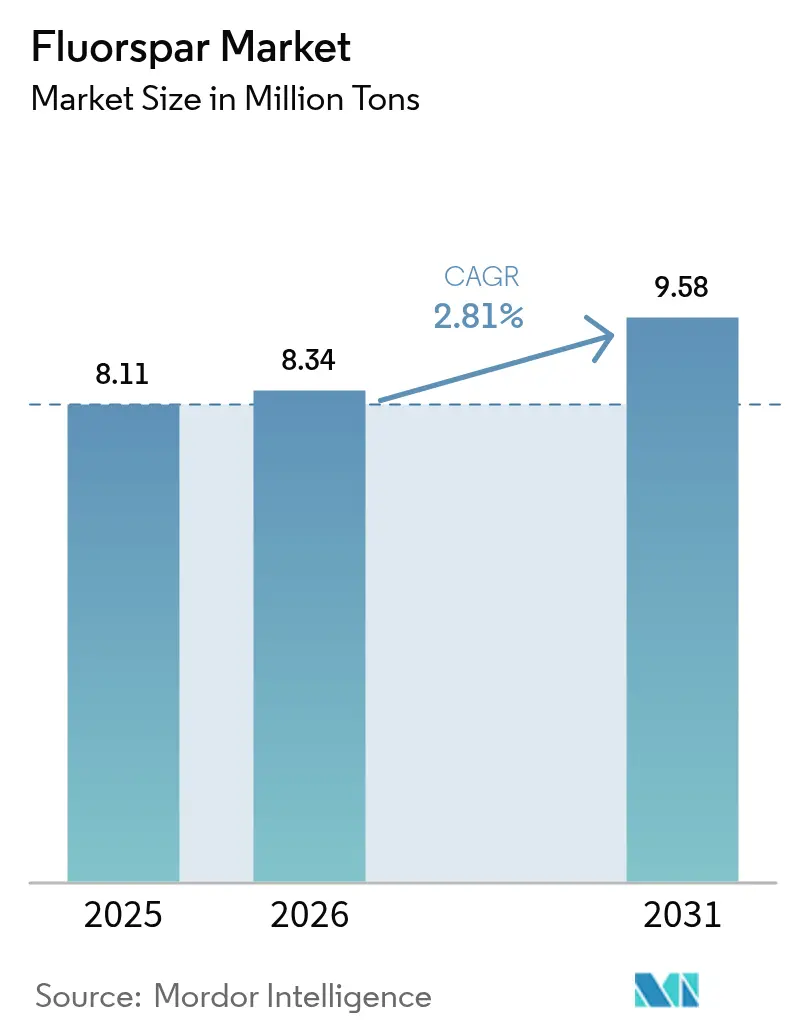

| 市場取引高 (2026) | 8.34 百万トン |

| 市場取引高 (2031) | 9.58 百万トン |

| 成長率 (2026 - 2031) | 2.81% CAGR |

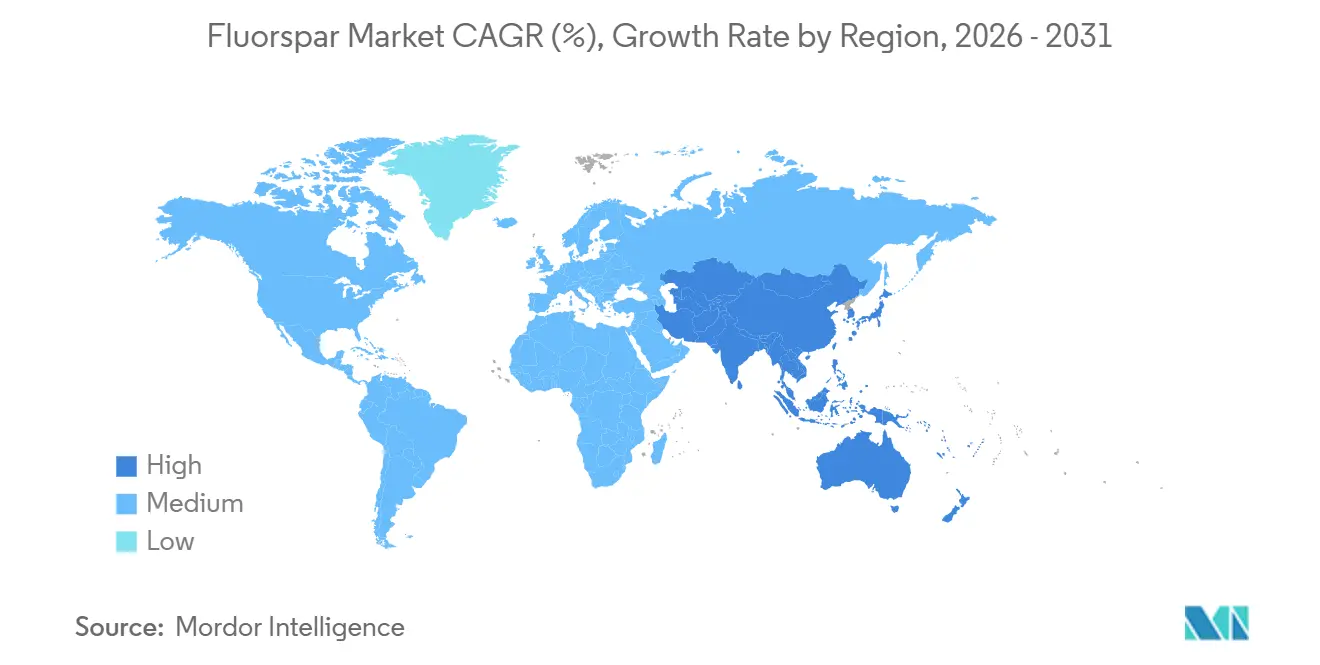

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

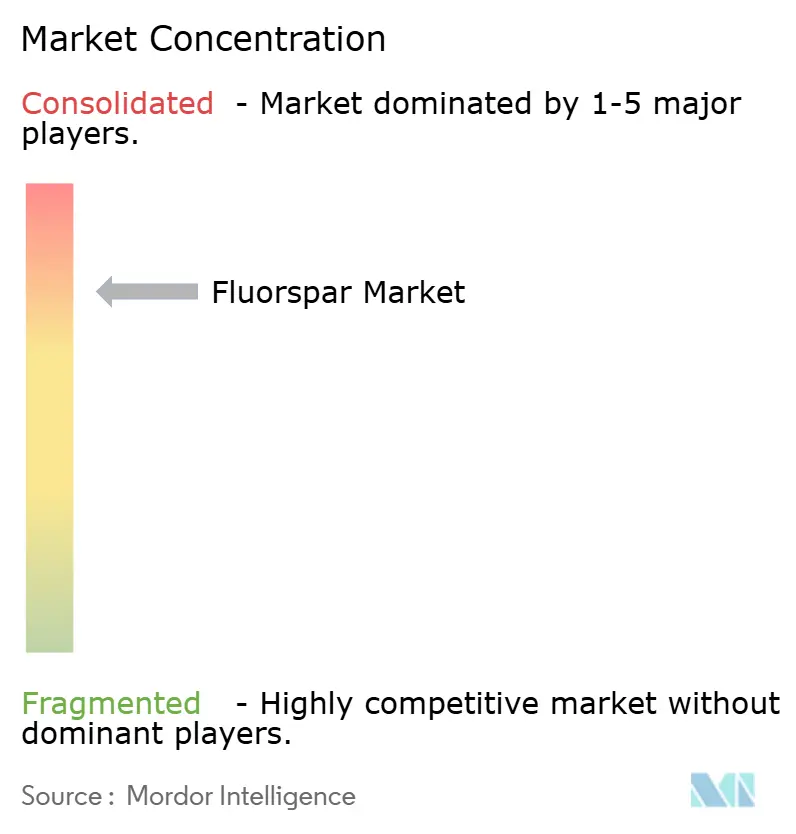

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホタル石市場分析

ホタル石市場規模は2025年に811万トンと評価され、2026年の834万トンから2031年には958万トンに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは2.81%となっています。電池グレードのフッ化アルミニウムおよびヘキサフルオロリン酸リチウムは、電気化学プロセスにプレミアム酸性蛍石を取り込むようになっており、コモディティ冶金蛍石の2〜3倍のマージンを実現しています。鉄鋼セクターの過剰生産能力が冶金蛍石の成長を妨げている一方、需要は堅調を維持しており、湾岸地域のアルミニウム製錬所の拡大やアジア太平洋地域における新たな電気アーク炉の台頭がその支えとなっています。2026年1月より、中国の新たな輸出ライセンス制度によりスポット貨物の入手可能量が制限される見込みです。同時に、米国の生産税額控除および国防総省による鉱山会社への助成金が、北米における大規模な国内回帰の波を促進しています。一方、宝石研磨グレードの蛍石はニッチながら、コレクターや特殊光学部品の受注から注目を集めており、2026年〜2031年の予測期間を通じて着実な成長軌道を描いています。

主要レポートのポイント

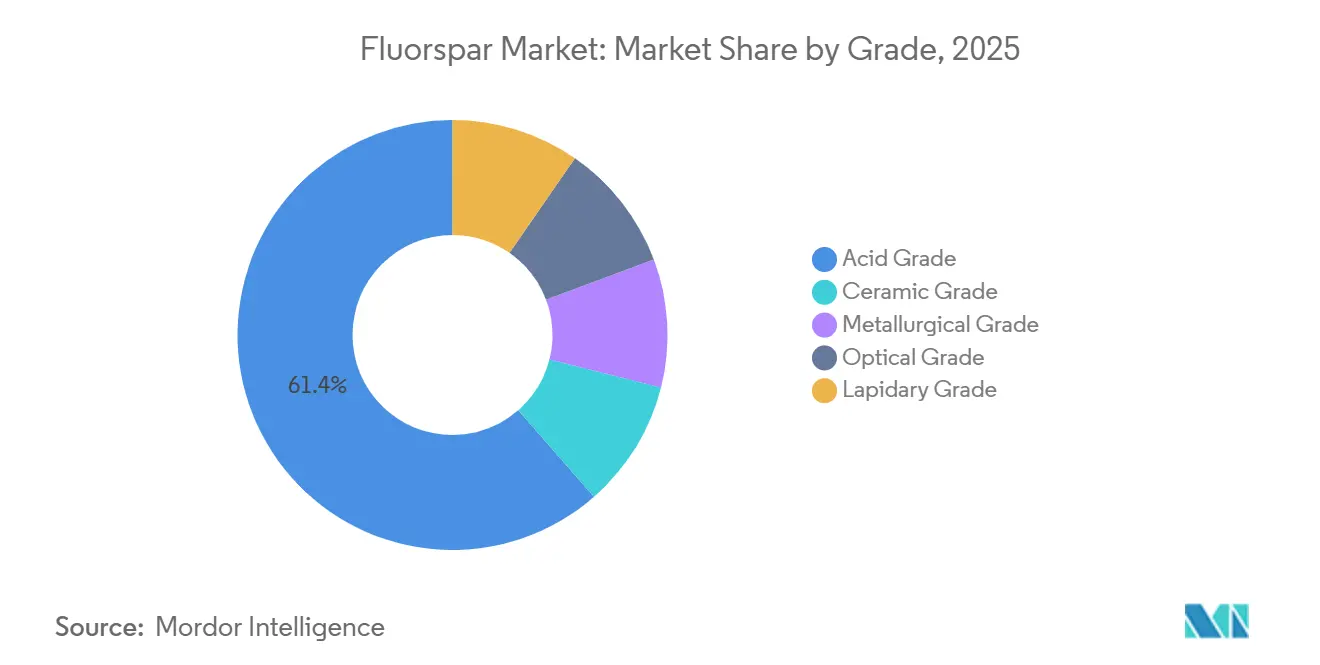

- グレード別では、酸グレード品が2025年のホタル石市場シェアの61.44%を占め、一方で宝石グレードは予測期間(2026年~2031年)に4.33%のCAGRで拡大する見込みです。

- 種類別では、アントゾナイトが2025年に27.15%の数量シェアでトップとなり、イットロセライトは予測期間(2026年~2031年)に最速の2.96%のCAGRを記録すると予測されています。

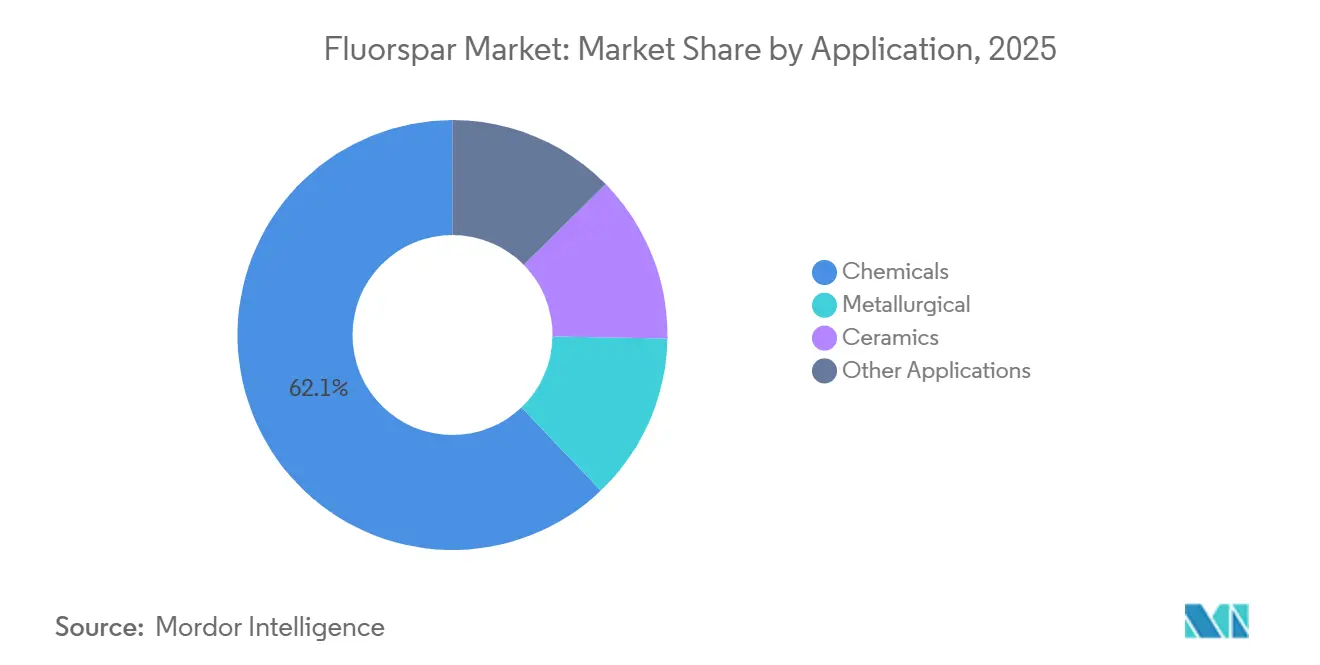

- 用途別では、化学品が2025年基準年の62.12%を占め、ホタル石市場全体の規模を支えており、冶金用途は予測期間(2026年~2031年)に3.25%のCAGRで拡大しています。

- 地域別では、アジア太平洋地域が2025年の消費量の74.22%を占め、予測期間(2026年~2031年)に最高の3.04%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のホタル石市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアおよびMENAにおける鉄鋼・アルミニウム生産量の増加 | +0.6% | アジア太平洋が中心、MENAが副次的 | 中期(2〜4年) |

| リチウムイオンギガファクトリーからの電池グレードAlF₃需要 | +0.9% | グローバル、中国・韓国・インドに集中 | 長期(4年以上) |

| 電気自動車向けLiPF₆電解質塩の成長 | +0.7% | グローバル、アジア太平洋および北米が主導 | 長期(4年以上) |

| 半導体エッチングガスに超高純度酸性蛍石が必要 | +0.4% | 北米、東アジア(台湾、韓国) | 中期(2〜4年) |

| 西側諸国の「重要鉱物」国内回帰インセンティブ | +0.5% | 北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアおよびMENAにおける鉄鋼・アルミニウム生産量の増加

2025年から2027年にかけて、鉄鋼メーカーは主に中国とインドを中心に大幅な年間生産能力の増強を計画しています。この拡大は、鉄鋼需要が緩やかな成長にとどまる中でも、冶金蛍石の継続的な重要性を浮き彫りにしています。湾岸地域では、アルミニウム製錬所が金属1トンの生産に対してフッ化アルミニウムを消費することで、酸性グレードホタル石の使用量が増加しており、地域消費を顕著に押し上げています。中国の包頭では、包頭鋼鉄が2025年の最初の3四半期に相当量の精鉱を処理し、操業を最適化してフッ化水素酸への転換効率を改善しました。同時に、中東の製錬所は低コストのガスを活用し、フラックスへの安定した需要を確立しています。これらの要因が相まって、ホタル石市場では価格が安定した状態で緩やかな数量成長が促進されています。

リチウムイオンギガファクトリーからの電池グレードAlF₃需要

電気自動車のギガファクトリーは、車両ごとにホタル石を原料とするフッ素化合物の利用を拡大しています。国際金融公社はインドにおけるGFCLの電解質塩製造施設を支援し、酸性蛍石原料の国内供給源を確保しました[1]国際金融公社、「GFCLインド電気自動車電解質塩製造施設への融資」、IFC、ifc.org。近年、浙江建利および江西富利はLiPF₆の生産能力を拡大しており、天賜材料は2027年までに追加能力を導入する計画です。厳格な純度要件で知られる電池グレードAlF₃の需要は、酸性グレード生産の最上位層に集中しており、標準的なコモディティグレードに対してプレミアムが付くことが多いです。2026年〜2031年の予測期間を見据えると、FluoRokのパイロット再生利用イニシアチブがサプライチェーンに貢献する可能性があります。

電気自動車向けLiPF₆電解質塩の成長

多氟多は中国河南省に新たなLiPF₆プラントを開設し、自社のホタル石精鉱機からフッ化水素酸を調達しています。2025年、Orbiaはウィスコンシン州マディソンの電解質施設を拡張し、生産能力を3倍に増強するとともに、エネルギー貯蔵および航空宇宙産業の顧客に対して4週間の納期を確保しました。電解質セグメントは2026年〜2031年の予測期間中に大幅な成長が見込まれています。LiPF₆を1トン生産するには、約97%の酸性蛍石から得られるフッ化水素酸が必要です。この後方統合により、ホタル石市場内の商業用トン数の断片化が進んでいます。

半導体エッチングガスに超高純度酸性蛍石が必要

TSMCおよびサムスンが5nm以下のファブの稼働を拡大するにつれ、電子グレードのフッ化水素酸への需要が急増しています。参考として、300mmファブ1基の年間フッ化水素酸消費量はプレミアム酸性蛍石の相当量に相当します。また、2026年まで有効な助成金を伴う米国CHIPS法が国内需要を押し上げています。中国では、洛陽豊瑞が半導体ファウンドリー向けに高純度フッ化水素酸の蒸留を開始しています。電子グレードへのコスト効率の良いアップグレードに必要な鉱石を保有するのは、内モンゴルと南アフリカのみであり、地域的なボトルネックが生じています。その結果、供給不足時には価格プレミアムが大幅に上昇しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国およびメキシコにおける天然グレード資源の枯渇 | -0.4% | 中国、メキシコ、北米への波及 | 長期(4年以上) |

| 中国の輸出割当の変動と輸送のボトルネック | -0.5% | グローバル、アジア太平洋および北米で深刻 | 短期(2年以内) |

| FSA由来フッ化水素酸による代替 | -0.3% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国およびメキシコにおける天然グレード資源の枯渇

湖南省および浙江省では、平均品位が低下し続ける一方、剥土比は上昇しています。この傾向は、一部の効率化による改善にもかかわらず、単位コストを押し上げています。探鉱に対する厳格な承認が操業率を抑制しており、外部鉱石の購入の必要性が品質保証上のリスクをもたらしています。メキシコは相当規模の埋蔵量を有し、米国のホタル石需要のかなりの部分を賄っています。しかし、2020年以降、新規鉱山投資は停滞しており、米国のホタル石市場での需要が強まる中でも輸出が制限されています。その結果、モンゴルおよびケニアからの限界供給が調達されるようになっており、北米および欧州への納入コストが高くなっています。

中国の輸出割当の変動とFSA由来フッ化水素酸による代替

スポット購入者は、公告88〜89に基づく輸出ライセンスの書類遅延および予測不能な割当量により混乱に直面しました。2025年第1四半期における青島および上海港の混雑により、リードタイムが数週間延長され、安全在庫水準および関連コストが増大しました。2024年には、フルオロケイ酸を原料とするフッ化水素酸が非電子用途においてコスト競争力のある選択肢として台頭しました。この価格優位性により、フッ化アルミニウムおよび水処理製品においてフッ化水素酸が代替品として選好されるようになりました。その結果、ホタル石市場は地域的なサイロに断片化し、エンドユーザーはデュアルソース戦略の採用を余儀なくされました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:プレミアム酸性蛍石が電池マージンを獲得

2025年、数量ベースのホタル石市場シェアの61.44%を占めた酸グレード品は、フッ化水素酸チェーンの基盤として機能しました。これらのチェーンはその後、冷媒、フッ化アルミニウム、および電池電解質を供給しました。一方、4.33%のCAGRで成長軌道にある宝石グレードは、かつてセラミックス向けに確保されていた高純度結晶の吸収を開始しています。2025年第2四半期における南アフリカでの価格下落は、欧州の製錬業者が在庫補充の機会を捉えたことで、顕著な数量回復を引き起こしました。この出来事は、ホタル石市場が価格変動に対して極めて敏感であることを浮き彫りにしています[2]鉱物資源エネルギー省、「鉱物生産 2025年第2四半期」、DMRE.GOV.ZA、dmre.gov.za。

プロセス管理はマージン差別化において極めて重要な役割を果たしています。金石リソーシズの包頭コンプレックスは、業界標準を下回る精鉱対フッ化水素比率を報告しており、原材料使用強度の低減を示しています。Orbiaは合成冶金スパー市場を視野に入れ、2027年までにEBITDAの向上を見込んでおり、従来の採掘の枠を超えた特殊フラックス分野における競争激化を示唆しています。本分析の予測期間は2026年~2031年です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

種類別:アントゾナイトが優位、イットロセライトのニッチが拡大

2025年、アントゾナイトは数量の27.15%という大きなシェアを占め、主に放射線損傷を研究するコレクターや研究者の注目を集めています。一方、イットロセライトは2026年〜2031年の予測期間中にCAGR 2.96%で最速の成長を遂げており、LEDおよびディスプレイのサプライチェーンにおける希土類ドープ光学材料としての統合が成長を牽引しています。ブルー・ジョンおよびクロロファンは少量のトン数しか寄与していませんが、その装飾的な魅力により価格プレミアムが維持されています。産業バイヤーはグレードと純度を優先するため、材料の種類が価格に影響するのはコレクターズアイテムまたは光学的属性を持つ場合に限られます。特殊用途への強い需要が高純度トン数をホタル石市場全体から転用させており、低マージン用途向けの入手可能量が逼迫しています。

用途別:化学品が主導、冶金用途が回復

2025年、化学品が用途の62.12%を占め、リチウムイオン塩および半導体エッチャントが付加価値チェーンへの参入を主導しました。冶金フラックスの需要は2031年まで最高のCAGR 3.25%で成長する見込みであり、アジアおよび湾岸地域での生産能力増強が世界的な過剰生産能力への懸念を上回っています。

化学品セクターは変革を遂げています。冷媒に使用されるコモディティフッ化水素酸がFSAによる代替に直面している一方、電池および半導体グレードは価格感応性が高く、かつ収益性も高い状態が続いています。天賜のLiPF₆拡張は2027年までに酸性グレード精鉱への追加需要をもたらす可能性があります。この傾向により、ホタル石市場シェアが冶金蛍石からよりプレミアムな酸性蛍石へとシフトする可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年のトン数の74.22%を占めるアジア太平洋地域は、2026年~2031年の予測期間を通じて3.04%のCAGRで成長すると予測されています。この成長は、中国の埋蔵量および選鉱からフッ化水素酸までの一貫した複合施設によって支えられており、ホタル石市場における同地域の地位を強化しています。中国での安全対策による稼働率の低水準維持が価格を下支えする一方、内モンゴルの新たな複合施設は電池グレードチェーン向けの安定供給を確保しています。モンゴルは、その相当な生産量のほとんどを鉄道経由で中国およびロシアへ出荷しています。2022年には、ベトナムの生産量とヌイ・ファオにおける計画中の設備容量が、セラミックスおよび化学品における同地域の自給自足を保証しています。

北米は輸入依存にもかかわらず、ホタル石市場における積極的な政策イニシアチブに後押しされた成長を経験しています。米国の45X税額控除と国防総省(DoD)からの資金援助が相まって、ロスト・シープが数十年ぶりの国内酸スパー鉱山として台頭する道を開き、2026年後半の生産開始を目指しています。メキシコは相当な埋蔵量を有するものの、老朽化したインフラが輸出の妨げとなっています。それでも、米国のフッ化水素酸プラントへのフレートは依然として重要です。さらに、CHIPS法によって活性化された半導体ファブは、プレミアム酸スパーへの需要を高め、北米の需要を増幅させる態勢にあります。

欧州は、ホタル石市場において主に中国、南アフリカ、およびモンゴルから材料を調達しています。しかし、重要原材料法が大陸を多様化へと誘導しています。その結果、製錬業者はアフリカの供給源やフランスのモトロック鉱床などの欧州の有望地にますます目を向けています。2025年には、価格下落が南アフリカの販売における顕著な急増を触媒しました。別の動きとして、ケニアのキムワラー・プロジェクトは資金調達を確保し、再稼働に向けた準備を進めており、2027年までにインドのフッ化水素酸プラントを対象に相当量の生産を目指しています。

競合環境

世界のホタル石市場は集約されています。中国以外の生産者は地域市場に注力しています。モンゴルロストツベトメットおよびモンゴルチェコメタルは出荷を中国およびロシアに向けています。主要戦略には後方統合とニッチポジショニングが含まれます。Orbiaは原料不足への戦略的対応として合成冶金蛍石への投資を行っています。企業はLiPF₆およびフルオロポリマーの生産を強化するために鉱山を取得し、市場の変動から利益率を効果的に保護しています。さらに、FluoRokの超高純度酸性蛍石における閉ループAlF₃プロセスおよびリサイクルなどのイノベーションが、高まる競争優位性を示しています。

ホタル石産業のリーダー企業

China Kings Resources Group Co., Ltd.

Sinochem Group Co., Ltd.

Fluorsid

MINERSA GROUP

Masan High-Tech Materials Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ARES Strategic Mining Inc.はユタ州議会から1,100万米ドルを確保し、ロスト・シープにおける酸性蛍石およびガリウムの生産加速を図りました。これは1990年代以降最大の米国州レベルのホタル石投資です。

- 2024年12月:Masan High-Tech Materials CorporationはFluorine Koreaと覚書を締結し、2026年稼働予定の韓国のAHFプラントに年間最大7万トンの酸性グレードホタル石を供給することで合意しました。

世界のホタル石市場レポートの調査範囲

ホタル石(蛍石)はフッ化カルシウムの鉱物形態です。CaF₂はハロゲン化物鉱物の一種であるフッ化カルシウムという化学物質です。等軸立方晶系の結晶化が一般的ですが、八面体やより複雑な等軸形態も材料中に見られます。

蛍石市場はグレード、種類、用途、および地域によってセグメント化されています。グレード別では、市場は酸性グレード、セラミックグレード、冶金グレード、光学グレード、および宝石研磨グレードにセグメント化されています。種類別では、市場はアントゾナイト、ブルー・ジョン、クロロファン、イットロセライト、イットロフルオライト、およびその他の種類にセグメント化されています。用途別では、市場は冶金、セラミックス、化学品、およびその他の用途(光学、ガラス、セメント、およびコーティング)にセグメント化されています。レポートはまた、主要地域の28カ国における市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)に基づいて行われています。

| 酸性グレード |

| セラミックグレード |

| 冶金グレード |

| 光学グレード |

| 宝石研磨グレード |

| アントゾナイト |

| ブルー・ジョン |

| クロロファン |

| イットロセライト |

| イットロフルオライト |

| その他の種類 |

| 冶金 |

| セラミックス |

| 化学品 |

| その他の用途(光学、ガラス、セメント、およびコーティング) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| グレード別 | 酸性グレード | |

| セラミックグレード | ||

| 冶金グレード | ||

| 光学グレード | ||

| 宝石研磨グレード | ||

| 種類別 | アントゾナイト | |

| ブルー・ジョン | ||

| クロロファン | ||

| イットロセライト | ||

| イットロフルオライト | ||

| その他の種類 | ||

| 用途別 | 冶金 | |

| セラミックス | ||

| 化学品 | ||

| その他の用途(光学、ガラス、セメント、およびコーティング) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのホタル石の世界需要における数量成長の予測は?

需要は2026年の834万トンから2031年には958万トンに増加すると予測されており、CAGR 2.81%を反映しています。

中国の新たな輸出ライセンス規制は北米のバイヤーにどのような影響を与えるか?

ライセンス要件により行政上の遅延と割当の厳格化が生じ、北米企業は45Xインセンティブのもとで国内またはメキシコからの供給確保を迫られています。

最も高い成長率を示すホタル石グレードはどれか?

宝石研磨グレードの蛍石が特殊光学部品およびコレクター需要を背景に、2031年までCAGR 4.33%でトップとなっています。

酸性グレードホタル石が冶金グレードよりも需要が高い理由は?

電池電解質、半導体エッチャント、およびフッ化アルミニウムは高純度酸性蛍石を必要とし、より強いマージンを生み出してサプライチェーンからプレミアム精鉱を引き付けています。

最終更新日: