Taille et parts du marché de la fluorine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

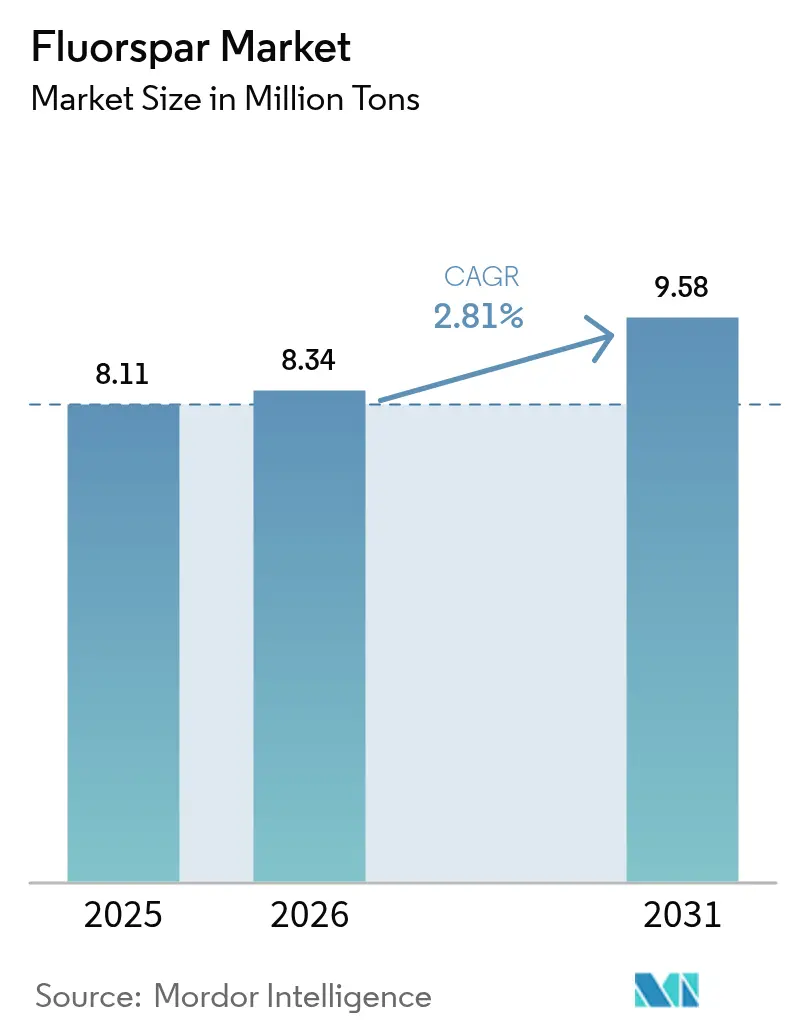

| Volume du Marché (2026) | 8.34 Millions de tonnes |

| Volume du Marché (2031) | 9.58 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.81% CAGR |

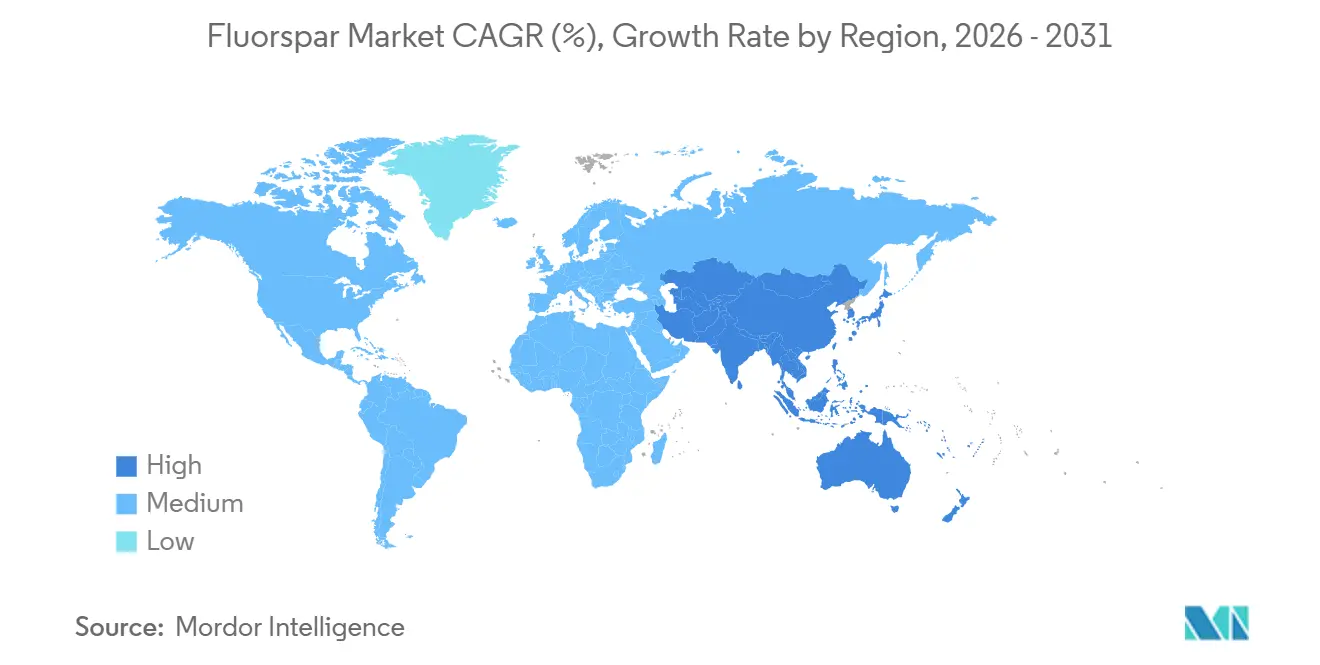

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

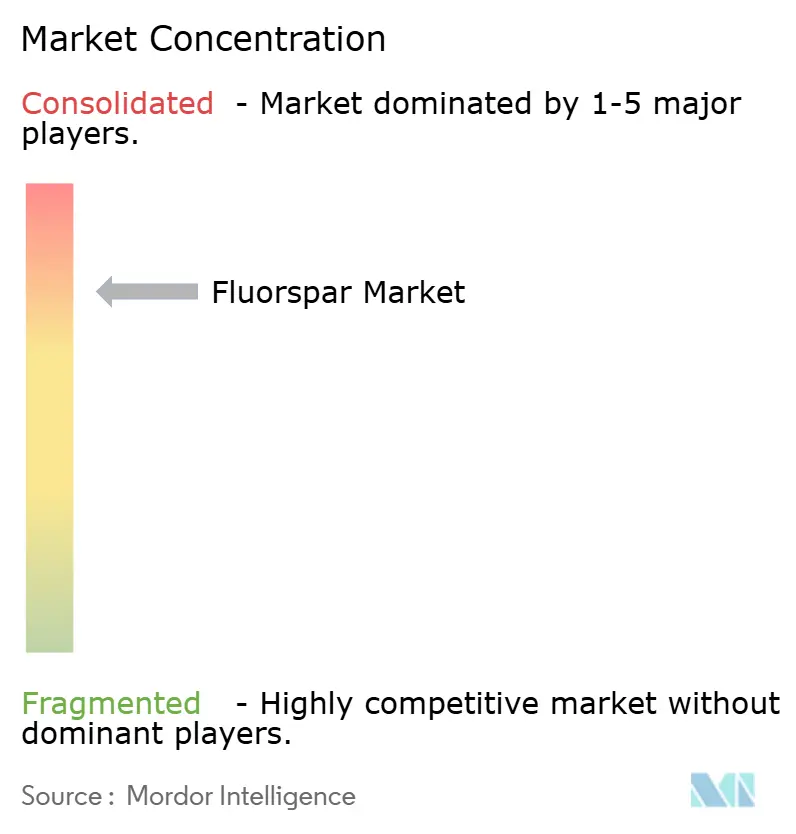

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fluorine par Mordor Intelligence

La taille du marché de la fluorine a été évaluée à 8,11 millions de tonnes en 2025 et devrait croître de 8,34 millions de tonnes en 2026 pour atteindre 9,58 millions de tonnes d'ici 2031, à un CAGR de 2,81 % au cours de la période de prévision (2026-2031). Le fluorure d'aluminium de qualité batterie et l'hexafluorophosphate de lithium intègrent désormais de la fluorine acide de qualité supérieure dans leurs procédés électrochimiques, générant des marges deux à trois fois supérieures à celles de la fluorine métallurgique de commodité. Bien que la surcapacité dans le secteur de l'acier freine la croissance de la fluorine métallurgique, la demande reste robuste, soutenue par l'expansion des fonderies d'aluminium dans le Golfe et l'essor des nouveaux fours à arc électrique dans la région Asie-Pacifique. À compter de janvier 2026, le nouveau régime de licences d'exportation de la Chine réduira la disponibilité des cargaisons au comptant. Parallèlement, les crédits de production américains, ainsi qu'une attribution du Département de la Défense à une société minière, stimulent une vague significative de relocalisation en Amérique du Nord. Par ailleurs, la fluorite de qualité lapidaire, bien que de niche, attire l'attention des collectionneurs et des commandes en optique de spécialité, traçant une trajectoire de croissance régulière tout au long de la période de prévision 2026–2031.

Principaux enseignements du rapport

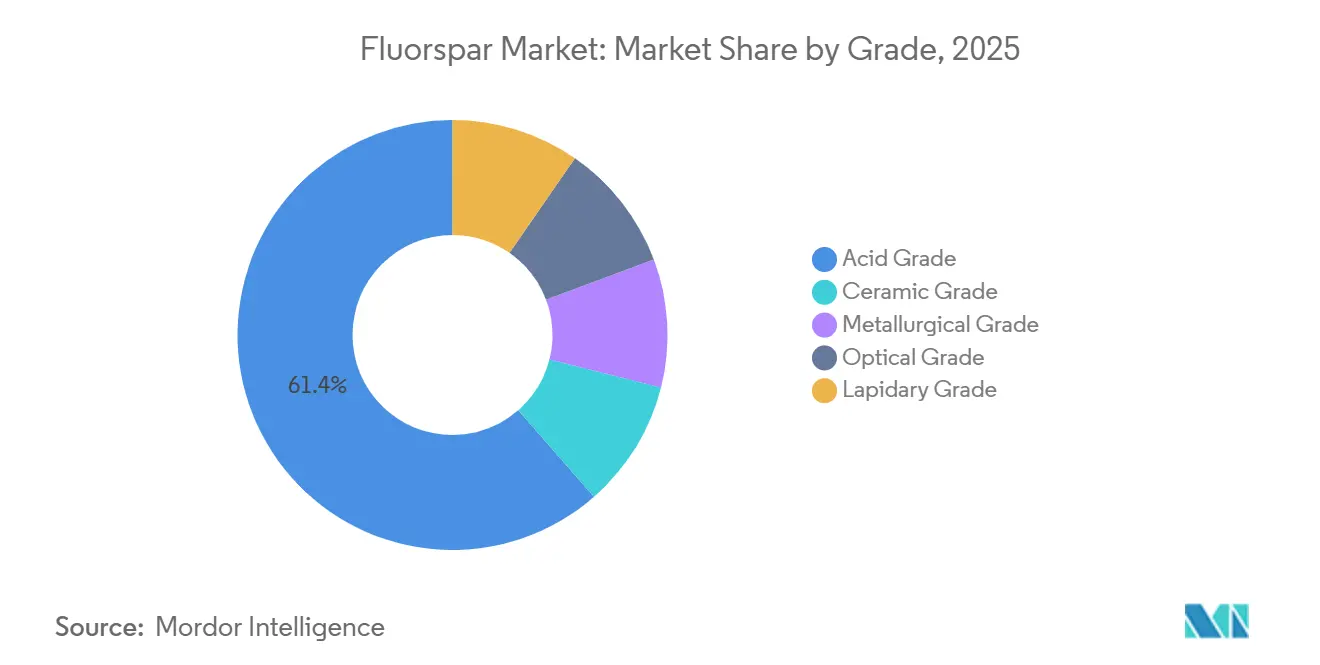

- Par grade, le matériau de grade acide a capturé 61,44 % de la part du marché de la fluorine en 2025, tandis que le grade lapidaire devrait se développer à un CAGR de 4,33 % au cours de la période de prévision (2026-2031).

- Par variété, l'antozonite a dominé avec 27,15 % du volume en 2025, tandis que l'yttrocérite devrait afficher le CAGR le plus rapide de 2,96 % au cours de la période de prévision (2026-2031).

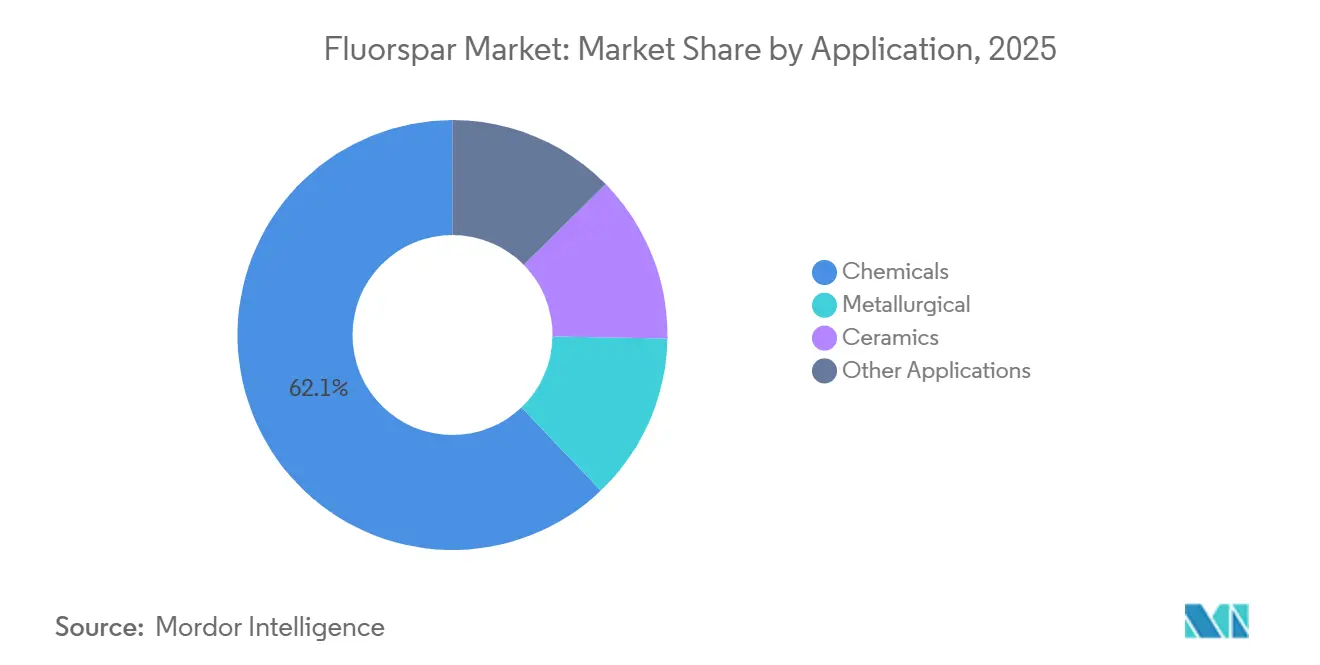

- Par application, les produits chimiques ont représenté 62,12 % de l'année de base 2025, soutenant la taille globale du marché de la fluorine, les usages métallurgiques progressant à un CAGR de 3,25 % au cours de la période de prévision (2026-2031).

- Par géographie, l'Asie-Pacifique a représenté 74,22 % de la consommation de 2025 et devrait croître au CAGR le plus élevé de 3,04 % durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la fluorine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production d'acier et d'aluminium en Asie et dans la région MENA | +0.6% | Cœur Asie-Pacifique, MENA secondaire | Moyen terme (2-4 ans) |

| Demande de fluorure d'aluminium de qualité batterie provenant des gigafactories de batteries lithium-ion | +0.9% | Mondial, concentré en Chine, en Corée du Sud et en Inde | Long terme (≥ 4 ans) |

| Croissance des sels d'électrolyte LiPF₆ pour les véhicules électriques | +0.7% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Les gaz de gravure pour semi-conducteurs nécessitent de la fluorine acide de très haute pureté | +0.4% | Amérique du Nord, Asie de l'Est (Taïwan, Corée du Sud) | Moyen terme (2-4 ans) |

| Incitations occidentales à la relocalisation des « minéraux critiques » | +0.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production d'acier et d'aluminium en Asie et dans la région MENA

De 2025 à 2027, les aciéries prévoient d'importantes augmentations annuelles de capacité, principalement en Chine et en Inde. Cette expansion souligne l'importance persistante de la fluorine métallurgique, même si la demande d'acier ne connaît qu'une croissance modeste. Dans le Golfe, la consommation de fluorure d'aluminium par les fonderies d'aluminium pour chaque tonne de métal produite stimule l'utilisation de la fluorine de qualité acide. Cette tendance renforce notablement la consommation régionale. À Baotou, en Chine, Baotou Steel a traité une quantité considérable de concentré au cours des trois premiers trimestres de 2025. L'entreprise a également affiné ses opérations, atteignant un ratio de conversion en acide fluorhydrique plus efficace. Parallèlement, les fonderies du Moyen-Orient tirent parti du gaz à faible coût, consolidant une demande constante de fondant. Ensemble, ces facteurs favorisent une croissance modeste des volumes sur le marché de la fluorine, avec des prix qui restent stables.

Demande de fluorure d'aluminium de qualité batterie provenant des gigafactories de batteries lithium-ion

Les gigafactories de véhicules électriques utilisent de plus en plus de composés fluorés issus de la fluorine pour chaque véhicule. La Société Financière Internationale a soutenu l'installation de sels d'électrolyte de GFCL en Inde, garantissant une source locale d'approvisionnement en fluorine acide[1]Société Financière Internationale, "Financement de l'installation de sels d'électrolyte GFCL EV Inde," IFC, ifc.org. Ces dernières années, Zhejiang Jianli et Jiangxi Fuli ont étendu leurs capacités de LiPF₆, et Tianci Materials prévoit d'introduire des capacités supplémentaires d'ici 2027. La demande de fluorure d'aluminium de qualité batterie, connue pour ses exigences strictes en matière de pureté, est principalement concentrée sur le niveau supérieur de la production de qualité acide, commandant souvent une prime par rapport aux grades de commodité standard. En perspective de la période de prévision 2026–2031, l'initiative pilote de recyclage de FluoRok pourrait contribuer à la chaîne d'approvisionnement.

Croissance des sels d'électrolyte LiPF₆ pour les véhicules électriques

Do-Fluoride a inauguré une nouvelle usine de LiPF₆ au Henan, en Chine, s'approvisionnant en acide fluorhydrique à partir de ses propres concentrateurs de fluorine. En 2025, Orbia a étendu son installation d'électrolyte à Madison, dans le Wisconsin, triplant sa capacité et garantissant des délais de livraison de quatre semaines pour ses clients dans les secteurs du stockage d'énergie et de l'aérospatiale. Le segment des électrolytes devrait connaître une croissance significative au cours de la période de prévision 2026–2031. La production d'une tonne de LiPF₆ nécessite de l'acide fluorhydrique, dérivé d'environ 97 % de fluorine acide. Cette intégration en amont provoque une fragmentation du tonnage marchand au sein du marché de la fluorine.

Les gaz de gravure pour semi-conducteurs nécessitent de la fluorine acide de très haute pureté

Alors que TSMC et Samsung accélèrent leurs usines de fabrication sub-5 nm, la demande d'acide fluorhydrique de qualité électronique a fortement augmenté. Pour donner une perspective, la consommation annuelle d'acide fluorhydrique d'une seule usine de 300 mm équivaut à une quantité significative de fluorine acide de qualité supérieure. De plus, la loi américaine CHIPS Act, avec des subventions valables jusqu'en 2026, a accru la demande intérieure. En Chine, Luoyang Fengrui distille désormais de l'acide fluorhydrique de haute pureté spécifiquement pour les fonderies. Seules la Mongolie intérieure et l'Afrique du Sud possèdent le minerai nécessaire à une mise à niveau rentable de qualité électronique, créant des points d'étranglement régionaux. En conséquence, les primes de prix ont considérablement augmenté lors des pénuries.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Épuisement des ressources de grade naturel en Chine et au Mexique | -0.4% | Chine, Mexique, répercussions sur l'Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité des quotas d'exportation chinois et goulets d'étranglement du fret | -0.5% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Substitution par l'acide fluorhydrique dérivé de l'acide fluorosilicique | -0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Épuisement des ressources de grade naturel en Chine et au Mexique

Dans le Hunan et le Zhejiang, les teneurs moyennes en tête continuent de baisser, tandis que les ratios de décapage sont en hausse. Cette tendance pousse les coûts unitaires à la hausse, malgré quelques gains d'efficacité. Des approbations plus strictes pour l'exploration freinent les taux d'utilisation, et la nécessité d'acheter du minerai externe introduit des risques d'assurance qualité. Le Mexique, avec une base de réserves significative, répond à une part substantielle des besoins américains en fluorine. Cependant, depuis 2020, les nouveaux investissements miniers sont au point mort, limitant les exportations même si la demande sur le marché américain de la fluorine se renforce. Par conséquent, les approvisionnements marginaux proviennent désormais de Mongolie et du Kenya, entraînant un coût rendu plus élevé pour l'Amérique du Nord et l'Europe.

Volatilité des quotas d'exportation chinois et substitution par l'acide fluorhydrique dérivé de l'acide fluorosilicique

Les acheteurs au comptant ont subi des perturbations dues à des retards administratifs et à des volumes de quotas imprévisibles liés aux licences d'exportation dans le cadre des Annonces 88-89. La congestion aux ports de Qingdao et de Shanghai au premier trimestre 2025 a prolongé les délais de livraison de plusieurs semaines, faisant monter les niveaux de stocks de sécurité et les coûts associés. En 2024, l'acide fluorhydrique, issu de l'acide fluorosilicique, s'est imposé comme une option rentable pour les applications non électroniques. Cet avantage tarifaire a provoqué un pivot vers l'acide fluorhydrique comme substitut privilégié dans le fluorure d'aluminium et les produits de traitement de l'eau. En conséquence, le marché de la fluorine s'est fragmenté en silos régionaux, contraignant les utilisateurs finaux à adopter des stratégies à double source.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : la fluorine acide de qualité supérieure capte la marge batterie

En 2025, le grade acide, qui représentait 61,44 % de la part du marché de la fluorine en volume, a servi de pilier aux chaînes d'acide fluorhydrique. Ces chaînes ont ensuite approvisionné les réfrigérants, le fluorure d'aluminium et les électrolytes de batteries. Parallèlement, le grade lapidaire, sur une trajectoire de croissance avec un CAGR de 4,33 %, a commencé à absorber des cristaux de haute pureté autrefois réservés à la céramique. Une baisse des prix en Afrique du Sud au cours du deuxième trimestre 2025 a déclenché un rebond notable des volumes, les fonderies européennes ayant saisi l'opportunité de reconstituer leurs stocks. Cet événement met en évidence la sensibilité aiguë du marché de la fluorine aux variations de prix[2]Département des Ressources Minérales et de l'Énergie, "Production Minérale T2 2025," DMRE.GOV.ZA, dmre.gov.za.

Le contrôle des procédés joue un rôle central dans la différenciation des marges. Le complexe de Baotou de Jinshi Resources a signalé un ratio concentré/HF inférieur à la norme industrielle, démontrant une réduction de l'intensité en matières premières. Orbia, qui vise le marché du met-spar synthétique, anticipe une hausse de l'EBITDA d'ici 2027, signalant une concurrence croissante dans les fondants de spécialité, au-delà des frontières traditionnelles de l'exploitation minière. La période de prévision de cette analyse est 2026–2031.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par variété : l'antozonite domine, la niche de l'yttrocérite s'élargit

En 2025, l'antozonite représentait une part significative de 27,15 % du volume, attirant principalement l'attention des collectionneurs et des chercheurs étudiant les dommages par rayonnement. L'yttrocérite, en revanche, connaît la croissance la plus rapide avec un CAGR de 2,96 % au cours de la période de prévision 2026–2031, portée par son intégration en tant que matériau optique dopé aux terres rares dans les chaînes d'approvisionnement des LED et des écrans. Bien que le Blue John et le chlorophane ne contribuent qu'à un faible tonnage, leur attrait décoratif leur assure des primes de prix. Les acheteurs industriels privilégient le grade et la pureté, ce qui signifie que la variété du matériau n'influence les prix que lorsqu'elle possède des attributs de collection ou optiques. La forte demande pour les applications de spécialité détourne le tonnage de haute pureté du marché plus large de la fluorine, réduisant la disponibilité pour les usages à faible marge.

Par application : les produits chimiques en tête, les usages métallurgiques rebondissent

En 2025, les produits chimiques représentaient 62,12 % des applications, les sels lithium-ion et les agents de gravure pour semi-conducteurs menant la charge vers des chaînes à valeur ajoutée. La demande de fondant métallurgique devrait croître à un CAGR de 3,25 % jusqu'en 2031, portée par les ajouts de capacité en Asie et dans le Golfe, éclipsant les préoccupations de surcapacité mondiale.

Le secteur des produits chimiques est en pleine transformation : tandis que l'acide fluorhydrique de commodité utilisé dans les réfrigérants fait face à la substitution par l'acide fluorosilicique, les grades batterie et semi-conducteur continuent d'être à la fois sensibles aux prix et lucratifs. L'expansion de Tianci dans le LiPF₆ pourrait entraîner une demande supplémentaire de concentré de qualité acide d'ici 2027. Cette tendance devrait faire évoluer les parts du marché de la fluorine de la fluorine métallurgique vers la fluorine acide de qualité supérieure.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique, représentant 74,22 % du tonnage de 2025, devrait croître à un CAGR de 3,04 % tout au long de la période de prévision 2026–2031. Cette croissance est soutenue par les réserves de la Chine et ses complexes intégrés de bénéficiation vers l'HF, renforçant la position de la région sur le marché de la fluorine. Tandis que les rectifications de sécurité en Chine maintiennent de faibles taux d'utilisation, soutenant ainsi les prix, de nouveaux complexes en Mongolie intérieure garantissent un approvisionnement régulier pour les chaînes de grade batterie. La Mongolie, avec sa production significative, expédie principalement sa production vers la Chine et la Russie par voie ferroviaire. En 2022, la production du Vietnam, ainsi que la capacité planifiée à Nui Phao, garantissent l'autosuffisance de la région en céramique et en produits chimiques.

L'Amérique du Nord, malgré sa dépendance aux importations, connaît une croissance alimentée par des initiatives politiques proactives sur le marché de la fluorine. Le crédit d'impôt 45X des États-Unis, combiné au financement du Département de la Défense (DoD), a ouvert la voie à Lost Sheep pour devenir la première mine domestique d'acidspar depuis des décennies, visant une production d'ici fin 2026. Bien que le Mexique dispose de réserves substantielles, son infrastructure vieillissante entrave les exportations. Néanmoins, le fret vers les usines d'HF des États-Unis reste crucial. Par ailleurs, les usines de semi-conducteurs, dynamisées par le CHIPS Act, sont prêtes à accroître la demande d'acidspar premium, amplifiant l'appétit de l'Amérique du Nord.

L'Europe s'approvisionne principalement en matériaux en provenance de Chine, d'Afrique du Sud et de Mongolie sur le marché de la fluorine. Cependant, la loi sur les matières premières critiques oriente le continent vers la diversification. En conséquence, les fonderies se tournent de plus en plus vers les approvisionnements africains et les gisements européens, tels que le gisement de Montroc en France. En 2025, une baisse des prix a catalysé une hausse notable des ventes en Afrique du Sud. Par ailleurs, le projet Kimwarer du Kenya, désormais avec un financement sécurisé, se prépare à redémarrer et vise à produire des volumes significatifs d'ici 2027, ciblant les usines d'HF indiennes.

Paysage concurrentiel

Le marché mondial de la fluorine est consolidé. Les producteurs hors de Chine se concentrent sur les marchés régionaux. Mongolrostsvetmet et MongolCzech Metal dirigent leurs expéditions vers la Chine et la Russie. Les stratégies clés comprennent l'intégration en amont et le positionnement de niche. Orbia investit dans la fluorine métallurgique synthétique comme démarche stratégique pour faire face aux pénuries de matières premières. Les entreprises acquièrent des mines pour renforcer leur production de LiPF₆ et de fluoropolymères, protégeant efficacement leurs marges bénéficiaires de la volatilité du marché. De plus, des innovations telles que le procédé AlF₃ en circuit fermé de FluoRok dans la fluorine acide de très haute pureté et le recyclage soulignent un avantage concurrentiel croissant.

Leaders du secteur de la fluorine

China Kings Resources Group Co., Ltd.

Sinochem Group Co., Ltd.

Fluorsid

MINERSA GROUP

Masan High-Tech Materials Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : ARES Strategic Mining Inc. a obtenu 11 millions USD de la législature de l'État de l'Utah pour accélérer la production de fluorine acide et de gallium à Lost Sheep, le plus grand investissement étatique américain dans la fluorine depuis les années 1990.

- Décembre 2024 : Masan High-Tech Materials Corporation a signé un protocole d'accord avec Fluorine Korea pour fournir jusqu'à 70 000 tonnes de fluorine de qualité acide par an à une usine d'acide fluorhydrique anhydre en Corée du Sud prévue pour un démarrage en 2026.

Périmètre du rapport sur le marché mondial de la fluorine

La fluorine, ou fluorite, est la forme minérale du fluorure de calcium. Le CaF2 est un composé chimique, le fluorure de calcium, un type de minéral halogénure. Bien que la cristallisation cubique isométrique soit prédominante, des formes isométriques octaédriques et plus complexes sont également courantes dans ce matériau.

Le marché de la fluorite est segmenté par grade, variété, application et géographie. Par grade, le marché est segmenté en grade acide, grade céramique, grade métallurgique, grade optique et grade lapidaire. Par variété, le marché est segmenté en antozonite, Blue John, chlorophane, yttrocérite, yttrofluorite et autres variétés. Par application, le marché est segmenté en métallurgique, céramique, produits chimiques et autres applications (optique, verre, ciment et revêtements). Le rapport couvre également la taille du marché et les prévisions pour 28 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base du volume (tonnes).

| Grade acide |

| Grade céramique |

| Grade métallurgique |

| Grade optique |

| Grade lapidaire |

| Antozonite |

| Blue John |

| Chlorophane |

| Yttrocérite |

| Yttrofluorite |

| Autres variétés |

| Métallurgique |

| Céramique |

| Produits chimiques |

| Autres applications (optique, verre, ciment et revêtements) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Nigéria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade acide | |

| Grade céramique | ||

| Grade métallurgique | ||

| Grade optique | ||

| Grade lapidaire | ||

| Par variété | Antozonite | |

| Blue John | ||

| Chlorophane | ||

| Yttrocérite | ||

| Yttrofluorite | ||

| Autres variétés | ||

| Par application | Métallurgique | |

| Céramique | ||

| Produits chimiques | ||

| Autres applications (optique, verre, ciment et revêtements) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Nigéria | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle croissance en volume est prévue pour la demande mondiale de fluorine d'ici 2031 ?

La demande devrait passer de 8,34 millions de tonnes en 2026 à 9,58 millions de tonnes d'ici 2031, reflétant un CAGR de 2,81 %.

Comment les nouvelles règles chinoises de licences d'exportation affecteront-elles les acheteurs nord-américains ?

Les exigences en matière de licences ajoutent des délais administratifs et des allocations plus strictes, poussant les entreprises nord-américaines à sécuriser un approvisionnement national ou mexicain dans le cadre des incitations 45X.

Quel grade de fluorine affiche le taux de croissance le plus élevé ?

La fluorite de grade lapidaire est en tête avec un CAGR de 4,33 % jusqu'en 2031, portée par la demande en optique de spécialité et chez les collectionneurs.

Pourquoi la fluorine de qualité acide est-elle plus demandée que le grade métallurgique ?

Les électrolytes de batteries, les agents de gravure pour semi-conducteurs et le fluorure d'aluminium nécessitent de la fluorine acide de haute pureté, générant des marges plus élevées et attirant les concentrés de qualité supérieure hors de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: