Tamaño y Participación del Mercado de Fluorita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

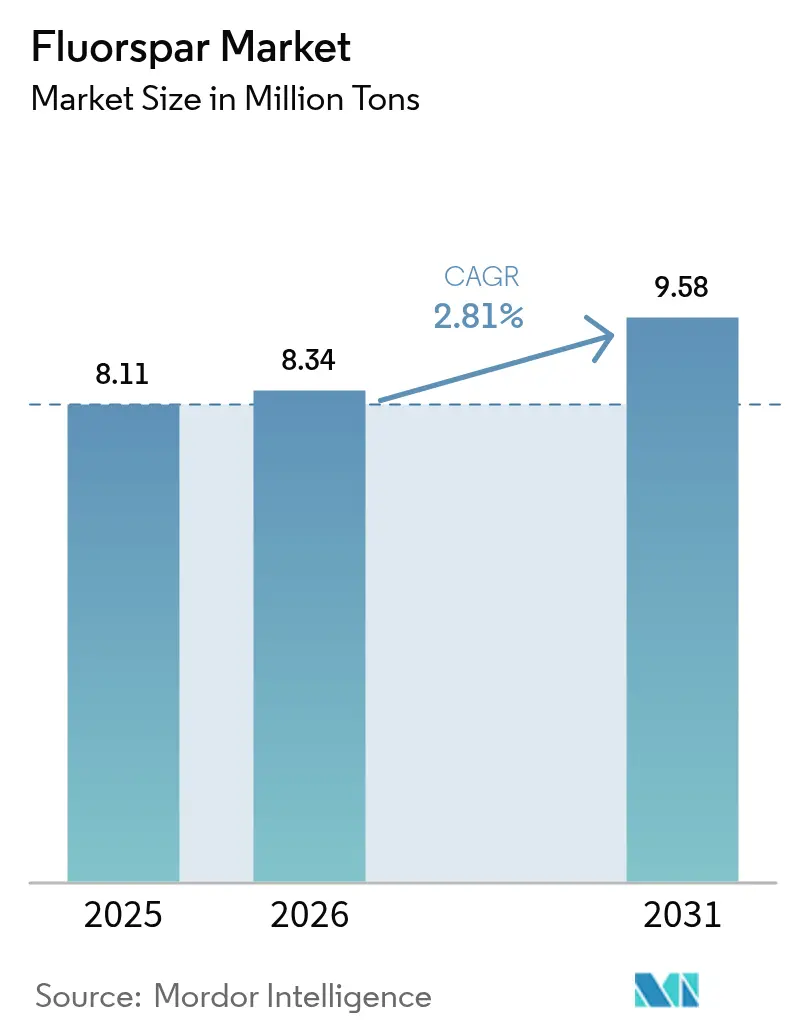

| Volumen del Mercado (2026) | 8.34 Millones de toneladas |

| Volumen del Mercado (2031) | 9.58 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.81% CAGR |

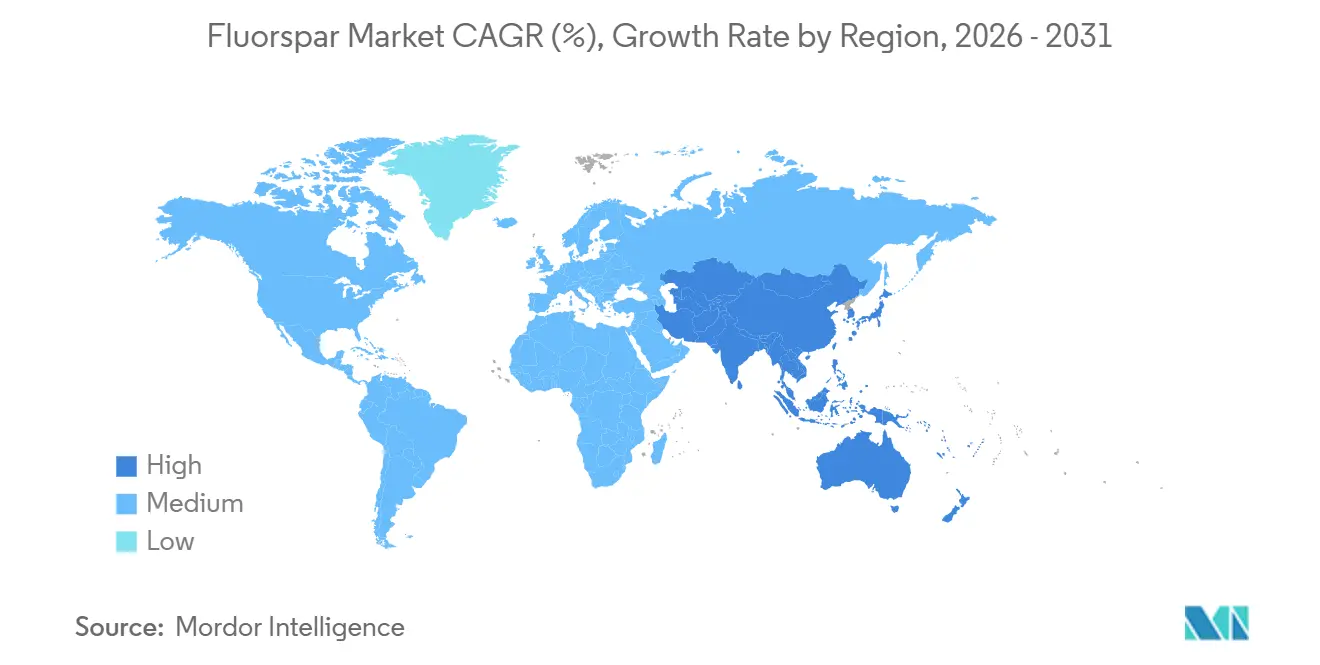

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

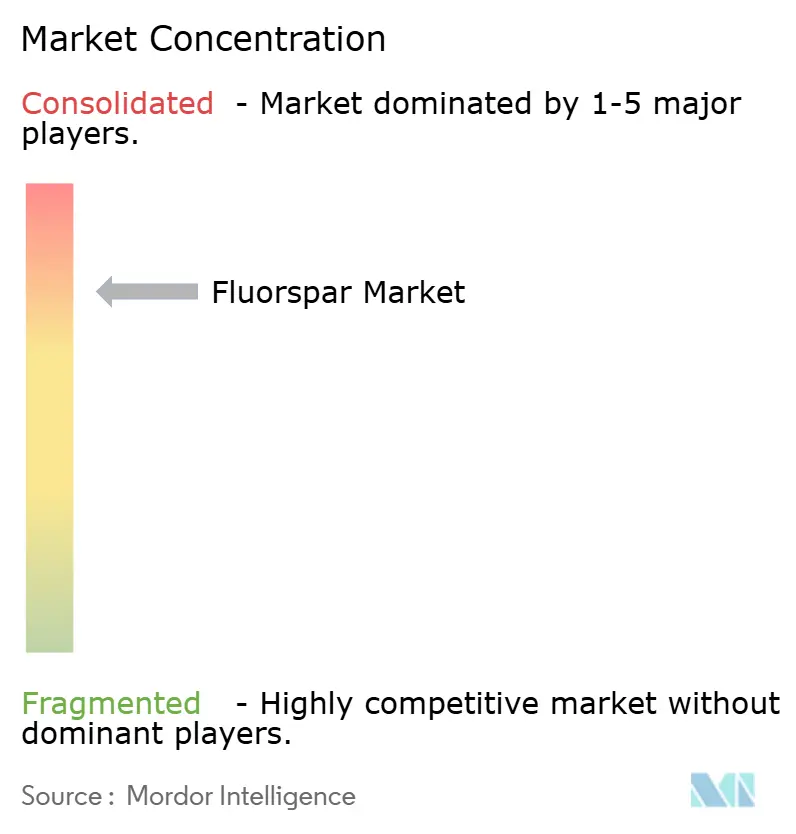

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fluorita por Mordor Intelligence

El tamaño del Mercado de Fluorita fue valorado en 8,11 millones de toneladas en 2025 y se estima que crecerá desde 8,34 millones de toneladas en 2026 hasta alcanzar 9,58 millones de toneladas en 2031, a una CAGR del 2,81% durante el período de previsión (2026-2031). El fluoruro de aluminio de grado batería y el hexafluorofosfato de litio están incorporando ahora espato flúor ácido de primera calidad en sus procesos electroquímicos, obteniendo márgenes dos o tres veces superiores a los del espato metalúrgico de uso general. Si bien el exceso de capacidad en el sector siderúrgico frena el crecimiento del espato metalúrgico, la demanda se mantiene sólida, impulsada por la expansión de las fundiciones de aluminio en el Golfo y el auge de los nuevos hornos de arco eléctrico en la región de Asia-Pacífico. A partir de enero de 2026, el nuevo régimen de licencias de exportación de China reducirá la disponibilidad de cargamentos en el mercado spot. Al mismo tiempo, los créditos de producción de Estados Unidos, junto con una adjudicación del Departamento de Defensa a una empresa minera, están impulsando una significativa ola de relocalización en América del Norte. Mientras tanto, la fluorita de grado lapidario, aunque de nicho, está atrayendo la atención de coleccionistas y pedidos de óptica especializada, marcando una trayectoria de crecimiento constante durante el período de previsión 2026-2031.

Conclusiones Clave del Informe

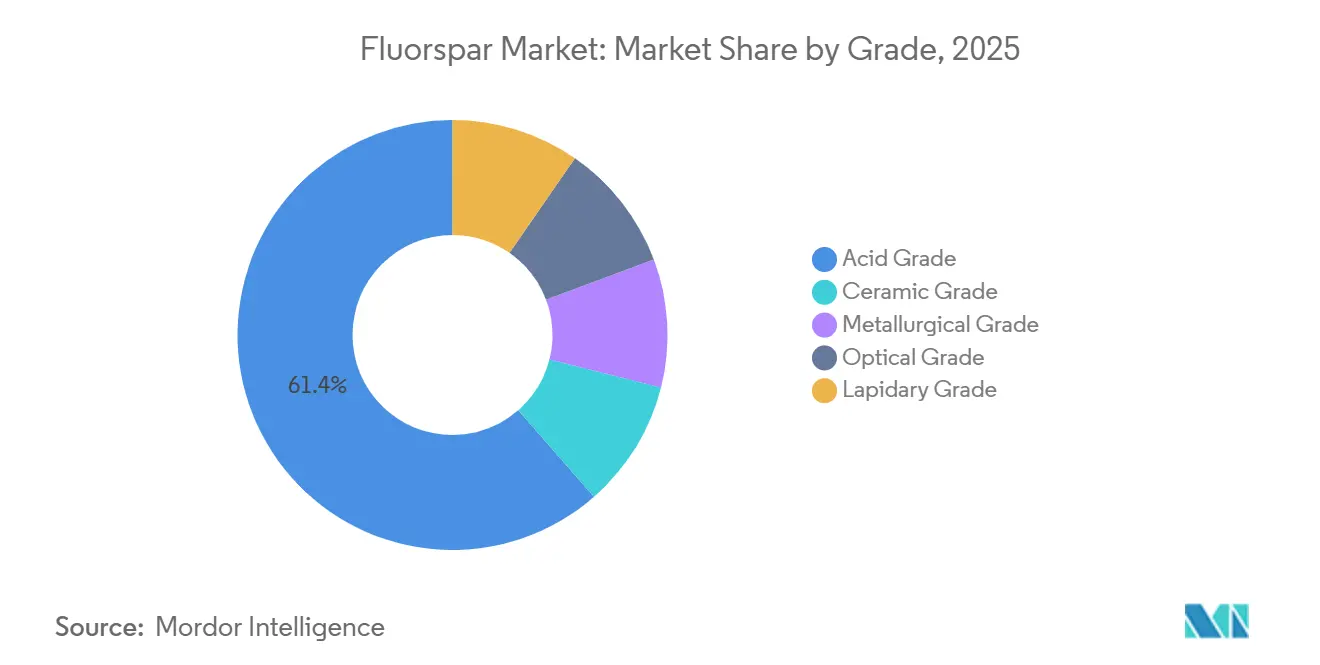

- Por grado, el material de grado ácido capturó el 61,44% de la participación del mercado de fluorita en 2025, mientras que se prevé que el grado lapidario se expanda a una CAGR del 4,33% en el período de pronóstico (2026-2031).

- Por variedad, la antozonita lideró con un volumen del 27,15% en 2025, mientras que se proyecta que la ytrocerita registre la CAGR más rápida del 2,96% en el período de pronóstico (2026-2031).

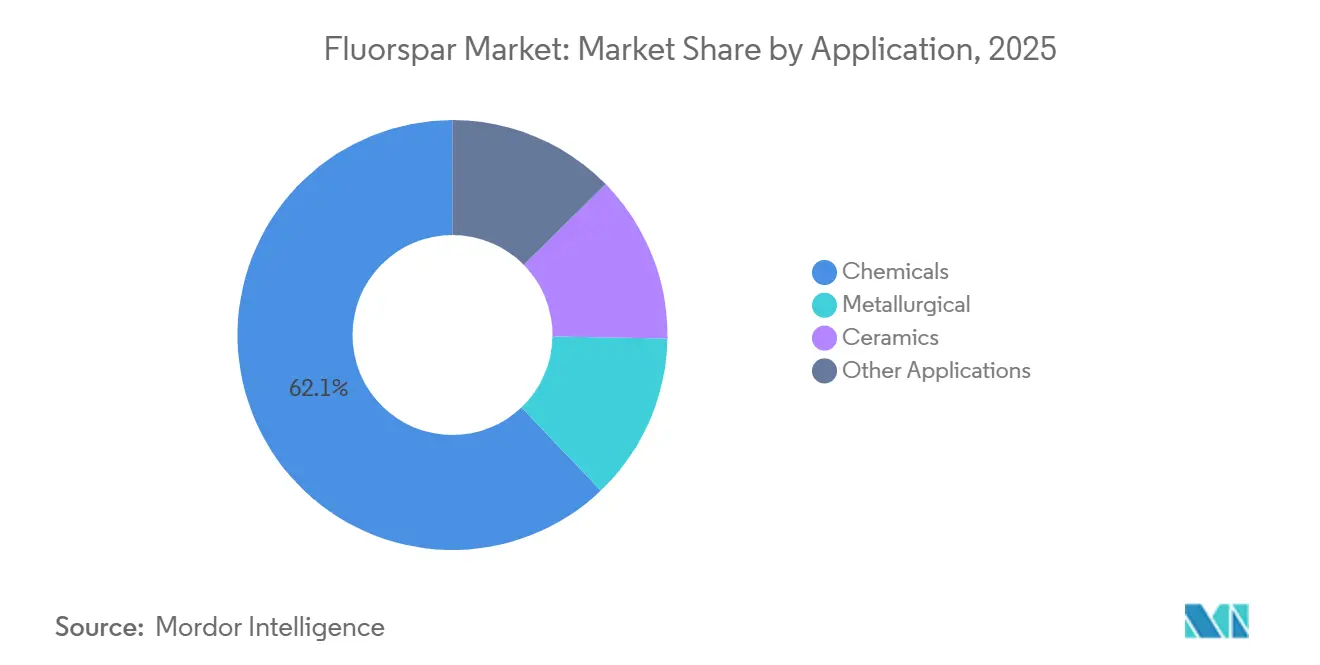

- Por aplicación, los productos químicos representaron el 62,12% del año base 2025, respaldando el tamaño general del mercado de fluorita con los usos metalúrgicos avanzando a una CAGR del 3,25% en el período de pronóstico (2026-2031).

- Por geografía, Asia-Pacífico representó el 74,22% del consumo de 2025 y está previsto que crezca a la CAGR más alta del 3,04% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fluorita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la producción de acero y aluminio en Asia y la región MENA | +0.6% | Asia-Pacífico como núcleo principal, MENA como secundario | Mediano plazo (2-4 años) |

| Demanda de AlF₃ de grado batería procedente de gigafábricas de iones de litio | +0.9% | Global, concentrado en China, Corea del Sur e India | Largo plazo (≥ 4 años) |

| Crecimiento en sales electrolíticas de LiPF₆ para Vehículos Eléctricos | +0.7% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Los gases de grabado de semiconductores requieren espato flúor ácido de alta pureza | +0.4% | América del Norte, Asia Oriental (Taiwán, Corea del Sur) | Mediano plazo (2-4 años) |

| Incentivos occidentales de relocalización de "minerales críticos" | +0.5% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Acero y Aluminio en Asia y la Región MENA

Entre 2025 y 2027, las acerías planean incrementos anuales significativos de capacidad, predominantemente en China e India. Esta expansión pone de relieve la importancia continua del espato metalúrgico, incluso cuando la demanda de acero experimenta un crecimiento modesto. En el Golfo, el consumo de fluoruro de aluminio por parte de las fundiciones de aluminio por cada tonelada de metal producida está impulsando el uso de fluorita de grado ácido. Esta tendencia está mejorando notablemente el consumo regional. En Baotou, China, Baotou Steel procesó una cantidad considerable de concentrado en los tres primeros trimestres de 2025. La empresa también ajustó sus operaciones, logrando una relación de conversión de ácido fluorhídrico más eficiente. Al mismo tiempo, las fundiciones de Oriente Medio están aprovechando el gas de bajo costo, consolidando una demanda constante de fundente. En conjunto, estos factores están fomentando un modesto crecimiento en volumen en el mercado de fluorita, con precios que se mantienen estables.

Demanda de AlF₃ de Grado Batería Procedente de Gigafábricas de Iones de Litio

Las gigafábricas de vehículos eléctricos utilizan cada vez más compuestos de flúor procedentes de fluorita para cada vehículo. La Corporación Financiera Internacional ha respaldado la instalación de sales electrolíticas de GFCL en India, garantizando una fuente local de alimentación de espato flúor ácido[1]Corporación Financiera Internacional, "Financiación de la Instalación de Sales Electrolíticas GFCL EV India," IFC, ifc.org. En los últimos años, Zhejiang Jianli y Jiangxi Fuli han ampliado sus capacidades de LiPF₆, y Tianci Materials planea introducir capacidad adicional para 2027. La demanda de AlF₃ de grado batería, conocida por sus estrictos requisitos de pureza, se concentra predominantemente en el nivel superior de la producción de grado ácido, obteniendo con frecuencia una prima sobre los grados de uso general estándar. De cara al período de previsión 2026-2031, la iniciativa piloto de reciclaje de FluoRok podría contribuir a la cadena de suministro.

Crecimiento en Sales Electrolíticas de LiPF₆ para Vehículos Eléctricos

Do-Fluoride ha inaugurado una nueva planta de LiPF₆ en Henan, China, abasteciendo de HF a partir de sus propios concentradores de fluorita. En 2025, Orbia amplió su instalación de electrolitos en Madison, Wisconsin, triplicando su capacidad y garantizando plazos de entrega de cuatro semanas para clientes de los sectores de almacenamiento de energía y aeroespacial. Se proyecta que el segmento de electrolitos crezca significativamente durante el período de previsión 2026-2031. La producción de una tonelada de LiPF₆ requiere HF, que se obtiene de aproximadamente el 97% de espato flúor ácido. Esta integración hacia atrás está provocando la fragmentación del tonelaje comercial dentro del mercado de fluorita.

Los Gases de Grabado de Semiconductores Requieren Espato Flúor Ácido de Alta Pureza

A medida que TSMC y Samsung amplían sus fábricas de semiconductores de menos de 5 nm, la demanda de HF de grado electrónico se ha disparado. Para contextualizar, el consumo anual de HF de una sola fábrica de 300 mm equivale a una cantidad significativa de espato flúor ácido de primera calidad. Además, la Ley CHIPS de Estados Unidos, con subvenciones válidas hasta 2026, ha incrementado la demanda interna. En China, Luoyang Fengrui destila ahora HF de alta pureza específicamente para fundiciones. Solo Mongolia Interior y Sudáfrica poseen el mineral necesario para una actualización rentable al grado electrónico, lo que crea cuellos de botella regionales. Como resultado, las primas de precio han aumentado significativamente durante los períodos de escasez.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Agotamiento de recursos de grado natural en China y México | -0.4% | China, México, con efectos secundarios en América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad de las cuotas de exportación de China y cuellos de botella en el transporte de mercancías | -0.5% | Global, agudo en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Sustitución por HF derivado de FSA | -0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Agotamiento de Recursos de Grado Natural en China y México

En Hunan y Zhejiang, los grados de cabeza promedio continúan disminuyendo, mientras que las relaciones de desmonte están en aumento. Esta tendencia está elevando los costos unitarios, a pesar de algunas mejoras en eficiencia. Las aprobaciones más estrictas para la exploración están reduciendo las tasas de operación, y la necesidad de adquirir mineral externo introduce riesgos de control de calidad. México, con una base de reservas significativa, abastece una parte sustancial de las necesidades de fluorita de Estados Unidos. Sin embargo, desde 2020, las nuevas inversiones en minas se han paralizado, limitando las exportaciones incluso cuando la demanda en el mercado de fluorita de Estados Unidos se fortalece. En consecuencia, los suministros marginales se están obteniendo ahora de Mongolia y Kenia, incurriendo en un costo de entrega más elevado para América del Norte y Europa.

Volatilidad de las Cuotas de Exportación de China y Sustitución por HF Derivado de FSA

Los compradores en el mercado spot enfrentaron interrupciones debido a retrasos en la documentación y volúmenes de cuota impredecibles derivados de las licencias de exportación bajo los Anuncios 88-89. La congestión en los puertos de Qingdao y Shanghái en el primer trimestre de 2025 extendió los plazos de entrega varias semanas, incrementando tanto los niveles de existencias de seguridad como los costos asociados. En 2024, el HF obtenido a partir de ácido fluorosilícico surgió como una opción rentable para aplicaciones no electrónicas. Esta ventaja de precios impulsó un giro hacia el HF como sustituto preferido en el fluoruro de aluminio y los productos de tratamiento de agua. Como resultado, el mercado de fluorita se fragmentó en silos regionales, lo que obligó a los usuarios finales a adoptar estrategias de doble fuente de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El Espato Flúor Ácido de Primera Calidad Captura el Margen de Batería

En 2025, el grado ácido, que representó el 61,44% de la participación del mercado de fluorita por volumen, sirvió como columna vertebral para las cadenas de ácido fluorhídrico. Estas cadenas suministraron posteriormente refrigerantes, fluoruro de aluminio y electrolitos para baterías. Mientras tanto, el grado lapidario, en una trayectoria de crecimiento con una CAGR del 4,33%, ha comenzado a absorber cristales de alta pureza que antes estaban reservados para la cerámica. Una caída de precios en Sudáfrica durante el segundo trimestre de 2025 desencadenó un notable repunte en volumen, ya que los fundidores europeos aprovecharon la oportunidad para reabastecerse. Este evento pone de relieve la aguda sensibilidad del mercado de fluorita a las variaciones de precios[2]Departamento de Recursos Minerales y Energía, "Producción Mineral T2 2025," DMRE.GOV.ZA, dmre.gov.za.

El control de procesos desempeña un papel fundamental en la diferenciación de márgenes. El complejo de Baotou de Jinshi Resources reportó una relación concentrado-HF por debajo del estándar de la industria, evidenciando una reducción en la intensidad de materias primas. Orbia, con la mira puesta en el mercado de met-spar sintético, anticipa un incremento en el EBITDA para 2027, lo que señala una competencia cada vez más intensa en los fundentes especiales, extendiéndose más allá de los límites tradicionales de la minería. El período de pronóstico de este análisis es 2026–2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Variedad: La Antozonita Domina, el Nicho de la Ytrocerita se Expande

En 2025, la antozonita representó una participación significativa del 27,15% del volumen, atrayendo principalmente la atención de coleccionistas e investigadores que estudian el daño por radiación. La ytrocerita, por otro lado, experimenta el crecimiento más rápido con una CAGR del 2,96% durante el período de previsión 2026-2031, impulsada por su integración como material óptico dopado con tierras raras en las cadenas de suministro de LED y pantallas. Aunque el Blue John y la clorofana contribuyen solo con un pequeño tonelaje, su atractivo decorativo garantiza que obtengan primas de precio. Los compradores industriales priorizan el grado y la pureza, lo que significa que la variedad del material solo influye en los precios cuando posee atributos coleccionables u ópticos. La fuerte demanda de aplicaciones especiales está desviando el tonelaje de alta pureza del mercado de fluorita más amplio, reduciendo la disponibilidad para usos de menor margen.

Por Aplicación: Los Productos Químicos Lideran, los Usos Metalúrgicos Repuntan

En 2025, los productos químicos representaron el 62,12% de las aplicaciones, con las sales de iones de litio y los agentes de grabado para semiconductores liderando el avance hacia cadenas de valor añadido. Se prevé que la demanda de fundente metalúrgico crezca a una CAGR líder del 3,25% hasta 2031, impulsada por las adiciones de capacidad en Asia y el Golfo, eclipsando las preocupaciones por el exceso de capacidad global.

El sector de productos químicos está experimentando una transformación: mientras que el HF de uso general empleado en refrigerantes enfrenta la sustitución por FSA, los grados para baterías y semiconductores continúan siendo tanto sensibles al precio como lucrativos. La expansión de Tianci en LiPF₆ podría generar demanda adicional de concentrado de grado ácido para 2027. Esta tendencia probablemente desplazará la participación del mercado de fluorita del espato metalúrgico hacia el espato flúor ácido de mayor valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico, que representa el 74,22% del tonelaje de 2025, está proyectada para crecer a una CAGR del 3,04% durante el período de pronóstico de 2026–2031. El crecimiento está respaldado por las reservas de China y sus complejos integrados de beneficiación hasta HF, lo que refuerza la posición de la región en el mercado de fluorita. Si bien las rectificaciones de seguridad en China mantienen bajas las tasas de utilización, apoyando así los precios, los nuevos complejos en Mongolia Interior garantizan un suministro constante para las cadenas de grado batería. Mongolia, con su producción significativa, envía principalmente su producción a China y Rusia por ferrocarril. En 2022, la producción de Vietnam, junto con la capacidad planificada en Nui Phao, garantiza la autosuficiencia de la región en cerámica y productos químicos.

América del Norte, a pesar de su dependencia de las importaciones, experimenta un crecimiento impulsado por iniciativas de política proactivas en el mercado de fluorita. El crédito fiscal 45X de los Estados Unidos, combinado con el financiamiento del Departamento de Defensa (DoD), ha allanado el camino para que Lost Sheep emerja como la primera mina doméstica de acidspar en décadas, con el objetivo de iniciar la producción a finales de 2026. Aunque México cuenta con reservas sustanciales, su infraestructura envejecida obstaculiza las exportaciones. No obstante, el flete hacia las plantas de HF de los Estados Unidos sigue siendo crucial. Además, las fábricas de semiconductores, impulsadas por la Ley CHIPS, están preparadas para intensificar la demanda de acidspar premium, amplificando el apetito de América del Norte.

Europa obtiene principalmente sus materiales de China, Sudáfrica y Mongolia en el mercado de fluorita. Sin embargo, la Ley de Materias Primas Críticas está orientando al continente hacia la diversificación. En consecuencia, los fundidores recurren cada vez más a los suministros africanos y a los yacimientos europeos, como el depósito de Montroc en Francia. En 2025, una caída de precios catalizó un notable aumento en las ventas de Sudáfrica. Por otro lado, el proyecto Kimwarer de Kenia, con financiamiento ya asegurado, se prepara para su reinicio y tiene como objetivo producir volúmenes significativos para 2027, apuntando a las plantas de HF de la India.

Panorama Competitivo

El mercado global de fluorita está consolidado. Los productores fuera de China se centran en los mercados regionales. Mongolrostsvetmet y MongolCzech Metal dirigen sus envíos a China y Rusia. Las estrategias clave incluyen la integración hacia atrás y el posicionamiento en nichos. Orbia está invirtiendo en espato metalúrgico sintético como movimiento estratégico para hacer frente a la escasez de materias primas. Las empresas están adquiriendo minas para mejorar su producción de LiPF₆ y fluoropolímeros, protegiendo eficazmente sus márgenes de beneficio de la volatilidad del mercado. Además, innovaciones como el proceso de AlF₃ de circuito cerrado de FluoRok en espato flúor ácido de alta pureza y el reciclaje subrayan una ventaja competitiva en aumento.

Líderes de la Industria de la Fluorita

-

China Kings Resources Group Co., Ltd.

-

Sinochem Group Co., Ltd.

-

Fluorsid

-

MINERSA GROUP

-

Masan High-Tech Materials Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ARES Strategic Mining aseguró 11 millones de USD de la Legislatura del Estado de Utah para acelerar la producción de espato flúor ácido y galio en Lost Sheep, la mayor inversión estatal en fluorita en Estados Unidos desde la década de 1990.

- Diciembre de 2024: Masan High-Tech Materials firmó un Memorando de Entendimiento con Fluorine Korea para suministrar hasta 70.000 toneladas anuales de fluorita de grado ácido para una planta de HF anhidro en Corea del Sur prevista para iniciar operaciones en 2026.

Alcance del Informe Global del Mercado de Fluorita

La fluorita, o fluorita mineral, es la forma mineral del fluoruro de calcio. El CaF2 es un compuesto químico, fluoruro de calcio, un tipo de mineral haluro. Aunque la cristalización cúbica isométrica es predominante, las formas isométricas octaédricas y más complejas también son comunes en el material.

El mercado de la fluorita está segmentado por grado, variedad, aplicación y geografía. Por grado, el mercado se segmenta en grado ácido, grado cerámico, grado metalúrgico, grado óptico y grado lapidario. Por variedad, el mercado se segmenta en antozonita, blue john, clorofana, ytrocerita, ytrofluorita y otras variedades. Por aplicación, el mercado se segmenta en metalúrgico, cerámica, productos químicos y otras aplicaciones (óptica, vidrio, cemento y revestimientos). El informe también cubre el tamaño del mercado y las previsiones para el mercado en 28 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del volumen (Toneladas).

| Grado Ácido |

| Grado Cerámico |

| Grado Metalúrgico |

| Grado Óptico |

| Grado Lapidario |

| Antozonita |

| Blue John |

| Clorofana |

| Ytrocerita |

| Ytrofluorita |

| Otras Variedades |

| Metalúrgico |

| Cerámica |

| Productos Químicos |

| Otras Aplicaciones (Óptica, Vidrio, Cemento y Revestimientos) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Ácido | |

| Grado Cerámico | ||

| Grado Metalúrgico | ||

| Grado Óptico | ||

| Grado Lapidario | ||

| Por Variedad | Antozonita | |

| Blue John | ||

| Clorofana | ||

| Ytrocerita | ||

| Ytrofluorita | ||

| Otras Variedades | ||

| Por Aplicación | Metalúrgico | |

| Cerámica | ||

| Productos Químicos | ||

| Otras Aplicaciones (Óptica, Vidrio, Cemento y Revestimientos) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Nigeria | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué crecimiento en volumen se proyecta para la demanda global de fluorita hasta 2031?

Se prevé que la demanda aumente de 8,34 millones de toneladas en 2026 a 9,58 millones de toneladas en 2031, reflejando una CAGR del 2,81%.

¿Cómo afectarán las nuevas normas de licencias de exportación de China a los compradores norteamericanos?

Los requisitos de licencia añaden retrasos administrativos y asignaciones más estrictas, lo que impulsa a las empresas norteamericanas a asegurar suministro doméstico o mexicano bajo los incentivos 45X.

¿Qué grado de fluorita muestra la tasa de crecimiento más alta?

La fluorita de grado lapidario lidera con una CAGR del 4,33% hasta 2031, impulsada por la óptica especializada y la demanda de coleccionistas.

¿Por qué la fluorita de grado ácido tiene mayor demanda que el grado metalúrgico?

Los electrolitos para baterías, los agentes de grabado para semiconductores y el fluoruro de aluminio requieren espato flúor ácido de alta pureza, lo que genera márgenes más sólidos y atrae los concentrados de primera calidad de la cadena de suministro.

Última actualización de la página el: