Tamanho e Participação do Mercado de Cerâmicas Estruturais Avançadas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerâmicas Estruturais Avançadas por Mordor Intelligence

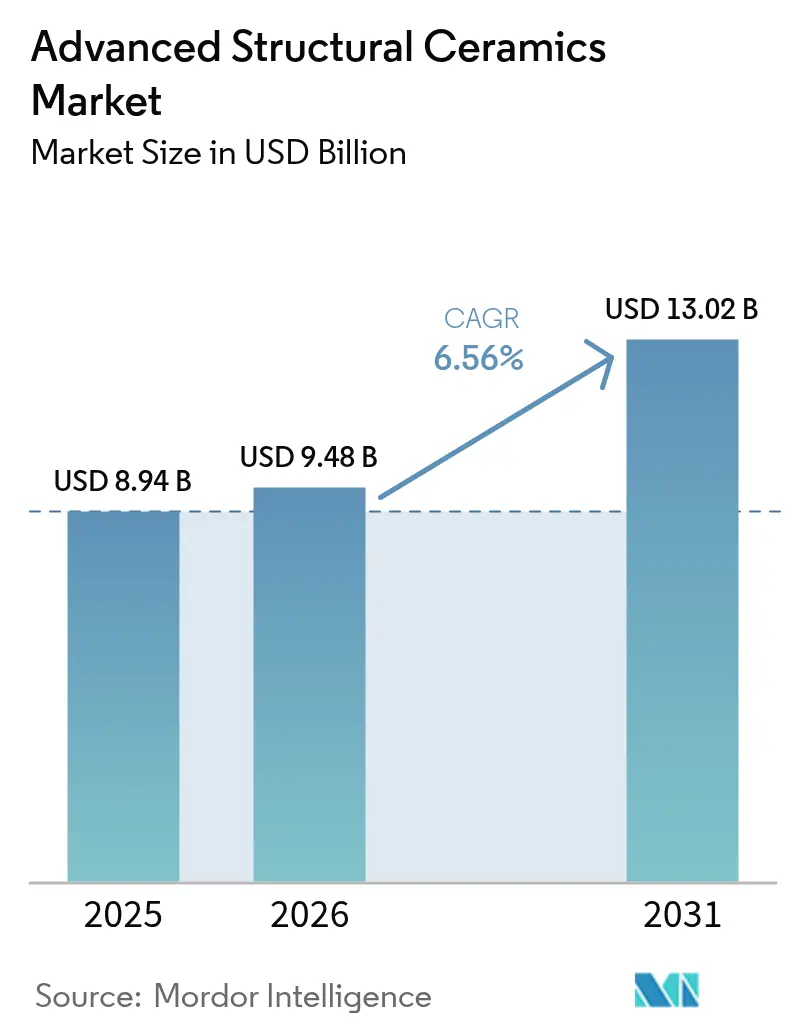

O tamanho do Mercado de Cerâmicas Estruturais Avançadas está projetado para expandir de USD 8,94 bilhões em 2025 e USD 9,48 bilhões em 2026 para USD 13,02 bilhões até 2031, registrando um CAGR de 6,56% entre 2026 e 2031. O aumento dos limites de desempenho em aeroespacial, veículos elétricos e eletrônica de alta frequência está reformulando as especificações de materiais, deslocando a demanda dos metais convencionais para cerâmicas que permanecem dimensionalmente estáveis acima de 1.800°C. Protótipos de veículos hipersônicos nos Estados Unidos e na China já especificam cerâmicas à base de zircônio e háfnio de temperatura ultraelevada para estruturas de borda de ataque expostas a mais de 2.000°C. Em paralelo, a transição para sistemas de bateria de 800 V em veículos elétricos premium está normalizando o uso de dissipadores de calor de nitreto de alumínio e módulos de energia de carboneto de silício, que dissipam cinco vezes mais calor do que o cobre em peso comparável. As fábricas de semicondutores estão adotando substratos cerâmicos de baixa perda para preservar a integridade do sinal acima de 28 GHz, enquanto os laboratórios odontológicos preferem a zircônia estabilizada com ítria por sua tenacidade à fratura e estética.

Principais Conclusões do Relatório

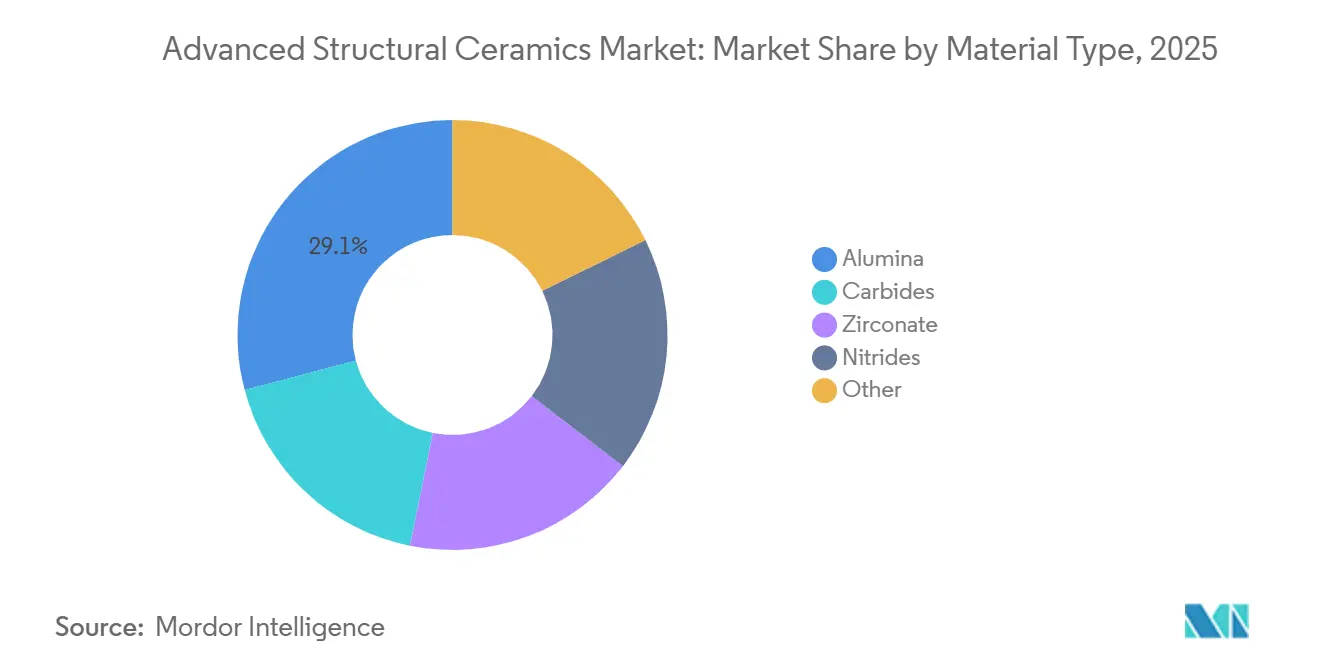

- Por material, a alumina detinha 29,12% da participação do mercado de Cerâmicas Estruturais Avançadas em 2025, enquanto o zirconato está se expandindo a um CAGR de 8,64% durante o período de previsão (2026-2031).

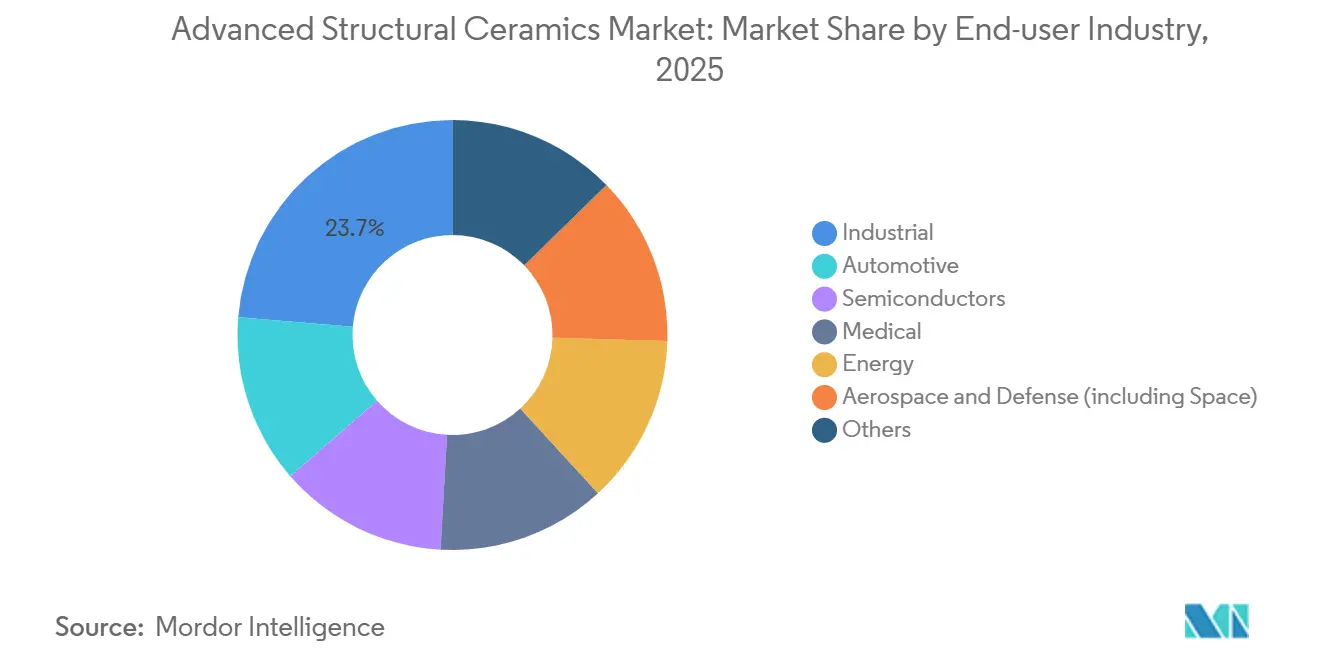

- Por setor de usuário final, as aplicações industriais lideraram com 23,68% de participação na receita em 2025, enquanto os semicondutores registram o maior CAGR projetado de 7,15% durante o período de previsão (2026-2031).

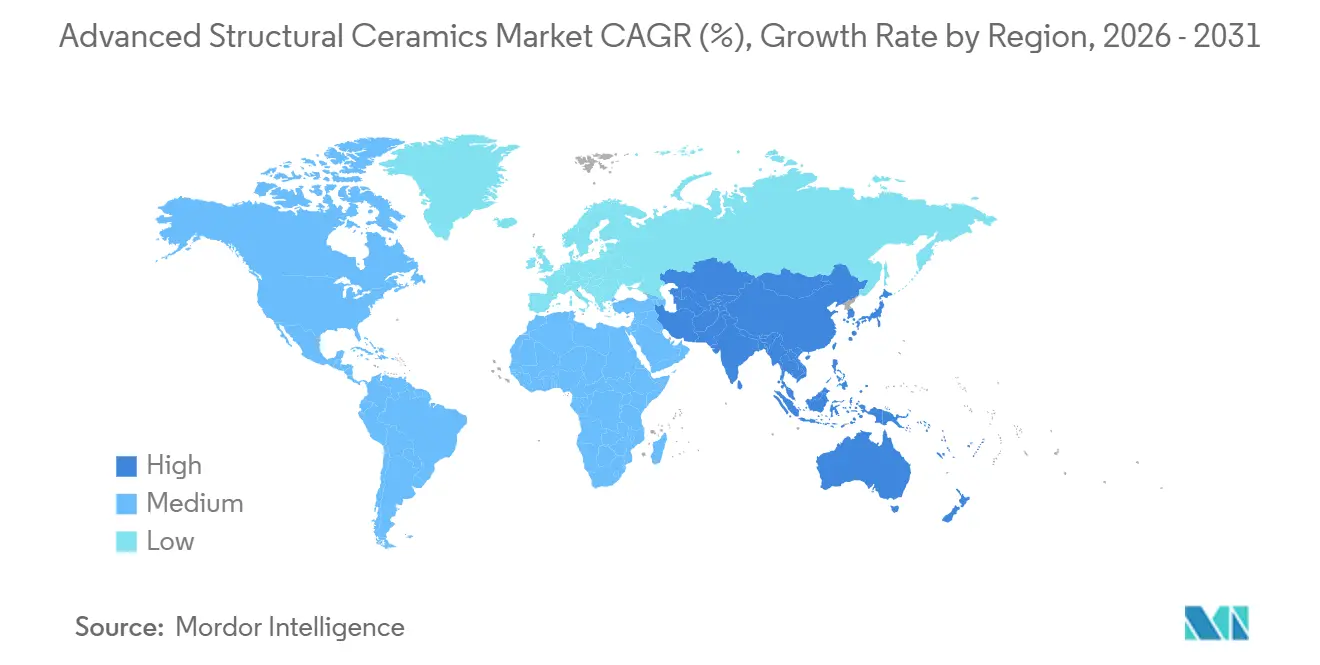

- Por geografia, a Ásia-Pacífico respondeu por 53,91% da receita de 2025 e avançará a um CAGR de 7,11% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cerâmicas Estruturais Avançadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por materiais leves e de alta temperatura em aeroespacial e defesa | +1.2% | América do Norte, APAC (China, Índia), Europa | Médio prazo (2-4 anos) |

| Eletrificação dos trens de força impulsionando o gerenciamento térmico cerâmico em veículos elétricos | +1.5% | Global, com APAC e Europa liderando a adoção | Curto prazo (≤ 2 anos) |

| Crescente implantação de 5G e semicondutores de nós avançados exigindo substratos cerâmicos de baixa perda | +1.3% | Núcleo APAC (Coreia do Sul, Taiwan, Japão), expansão para América do Norte | Curto prazo (≤ 2 anos) |

| Rápida adoção de implantes cerâmicos biocompatíveis em ortopedia e odontologia | +0.9% | América do Norte, Europa, centros urbanos da APAC | Médio prazo (2-4 anos) |

| Programas de veículos hipersônicos acelerando a necessidade de cerâmicas avançadas de temperatura ultraelevada | +0.8% | Estados Unidos, China, Rússia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Materiais Leves e de Alta Temperatura em Aeroespacial e Defesa

Os programas de voo hipersônico exigem estruturas de cone de nariz e borda de ataque que suportem exposição contínua acima de 2.000°C, um limiar inatingível para superligas de níquel sem resfriamento ativo. Compósitos de diboreto de zircônio e diboreto de háfnio sinterizados com aditivos de carboneto de silício agora retêm resistência à flexão acima de 500 MPa após ciclagem térmica rápida[1]Laboratório Nacional de Oak Ridge, "Compósitos ZrB2-SiC," ornl.gov. Em 2025, o Departamento de Defesa dos Estados Unidos alocou USD 1,2 bilhão para acelerar a qualificação de compósitos de matriz cerâmica reutilizáveis para testes de voo programados para 2027. As parcerias entre contratantes principais e fornecedores de cerâmica verticalmente integrados estão reduzindo os prazos de certificação, reforçando as cadeias de suprimentos domésticas. As agências europeias estão replicando esse modelo para garantir acesso soberano a cerâmicas de temperatura ultraelevada até 2030.

Eletrificação dos Trens de Força Impulsionando o Gerenciamento Térmico Cerâmico em Veículos Elétricos

A eletrônica de potência de carboneto de silício reduz as perdas de comutação em 60%, mas densidades de fluxo de calor acima de 200 W/cm² obrigam o uso de substratos com condutividade térmica superior a 150 W/m·K[2]IEEE, "Módulos SiC de Alta Potência," ieee.org. O nitreto de alumínio de grau automotivo da CeramTec, lançado em 2024, fornece 180 W/m·K pesando um terço do cobre e sustentando temperaturas de junção de até 175°C. A Volkswagen especificou esses dissipadores de calor para sua plataforma de célula unificada no final de 2025, sinalizando adoção generalizada em toda a Europa. Novos revestimentos cerâmicos, como o ElectroHold da Zircotec, refletem 85% do calor radiante, simplificando as estratégias de isolamento do conjunto de baterias. As montadoras projetam economias de custo compostas provenientes da redução de massa e de circuitos de resfriamento simplificados durante o ciclo de design 2026–2031.

Crescente Implantação de 5G e Semicondutores de Nós Avançados Exigindo Substratos Cerâmicos de Baixa Perda

As estações base de ondas milimétricas exigem substratos com tangentes de perda dielétrica abaixo de 0,001 a 28 GHz para evitar a atenuação de sinal que compromete a cobertura. Os módulos de cerâmica co-sinterizada a baixa temperatura (LTCC) integram passivos embutidos, reduzindo a perda de inserção em 1,5 dB e fornecendo 12% mais potência radiada efetiva por elemento de antena. A Murata expandiu sua capacidade de LTCC (Cerâmica Co-sinterizada a Baixa Temperatura) em 25% em 2025 para atender contratos com a Ericsson e a Nokia. As ferramentas de litografia por ultravioleta extremo também dependem de ópticas de granate de ítrio-alumínio cuja correspondência de expansão térmica com o silício deve permanecer dentro de ± 0,5 ppm/K. Os gastos sustentados de capital em semicondutores sugerem um impulso de vários anos para os componentes cerâmicos.

Rápida Adoção de Implantes Cerâmicos Biocompatíveis em Ortopedia e Odontologia

Os implantes de zircônia estabilizada com ítria alcançam uma taxa de sobrevivência de 98,2% em dez anos, superando as restaurações de porcelana fundida em metal. As diretrizes S3 de 2024 da Alemanha agora listam as coroas de zircônia monolítica como a solução preferida para dentes posteriores. A manufatura aditiva comprime os prazos de entrega de implantes de três semanas para cinco dias, possibilitando a odontologia na mesma visita e maior reembolso em clínicas privadas. Os revestimentos de fosfato de cálcio aplicados por plasma elevam o contato osso-implante acima de 75% em 12 semanas. Em 2025, a FDA (Agência de Alimentos e Medicamentos) dos Estados Unidos aprovou 14 novos designs de implantes cerâmicos, dobrando o total do ano anterior.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de processamento em comparação com metais e polímeros de engenharia | -1.1% | Global, agudo nos segmentos automotivo e industrial sensíveis a custos | Curto prazo (≤ 2 anos) |

| Fragilidade limitando a flexibilidade de design em aplicações dinâmicas | -0.7% | Automotivo, maquinário industrial, eletrônica de consumo | Médio prazo (2-4 anos) |

| Cadeia de suprimentos volátil de ítria/boro elevando o risco de matéria-prima | -0.9% | Global, impacto concentrado em produtores de zircônia e boreto | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Processamento em Comparação com Metais e Polímeros de Engenharia

As temperaturas de sinterização de 1.600-1.800°C consomem de três a cinco vezes mais energia por quilograma do que a fundição de alumínio, enquanto a retificação com diamante para ±10 µm adiciona USD 15-25 por peça. A prensagem isostática a quente ocupa fornos por até 12 horas por lote, limitando a produção semanal a cerca de 200 peças. A manufatura aditiva por jato de aglutinante reduz os prazos de entrega de 12 semanas para três, mas as restrições de resistência do corpo verde ainda exigem fatores de segurança generosos. Os fornecedores automotivos de segundo nível relatam guias de válvulas cerâmicas com preço de USD 8 cada, em comparação com USD 2,50 para aço sinterizado, um prêmio aceito apenas em zonas de escapamento que excedem 900°C.

Fragilidade Limitando a Flexibilidade de Design em Aplicações Dinâmicas

A resistência à tração das cerâmicas é em média 30-40% da resistência à compressão, deixando as peças suscetíveis a microfissuras induzidas por impacto. Os rolamentos de nitreto de silício oferecem melhoria de desgaste dez vezes superior ao aço, mas falham após um único impacto de detritos de 50 joules, levando as montadoras a adicionar vedação redundante que custa USD 12 por unidade. A zircônia com tenacidade por transformação eleva a tenacidade à fratura para cerca de 10 MPa·m½, mas perde esse benefício acima de 800°C. Os compósitos de matriz cerâmica reforçados com fibras exibem pseudo-ductilidade, mas a oxidação acima de 1.200°C degrada os revestimentos de interfase, estreitando seu envelope de temperatura. Os projetistas frequentemente superdimensionam as peças cerâmicas em até 30%, erodindo a vantagem de peso que originalmente justificou a substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Zirconato Ganha Impulso como Principal Material de Barreira Térmica

A alumina representou 29,12% da receita de 2025, ancorada em peças de desgaste, blindagem balística e manuseio de wafers de semicondutores, sustentada por uma dureza de 9 na escala de Mohs e resistividade acima de 10¹⁴ Ω·cm. O zirconato está projetado para crescer a 8,64% durante o período de previsão (2026-2031), impulsionado por coroas de zircônia estabilizada com ítria e revestimentos de barreira térmica para turbinas cuja condutividade térmica de 2,5 W/m·K equilibra a expansão das superligas de níquel. Os carbonetos, principalmente carboneto de silício e carboneto de tungstênio, atendem ferramentas de corte e eletrônica de potência, enquanto os nitretos, como nitreto de silício e nitreto de alumínio, preenchem substratos de alta frequência e rolamentos. As estruturas em treliça de alumina por jato de aglutinante agora reduzem o peso dos trocadores de calor em 40%, mas a densidade relativa de 96% impõe uma penalidade de resistência térmica de 8%. As ferramentas de carboneto de tungstênio misturadas com 6-12% de cobalto trocam 10% de dureza por 50% maior resistência ao impacto em corte interrompido. A zircônia com dopagem gradiente concentra o endurecimento na superfície enquanto preserva o isolamento no núcleo.

O tamanho do mercado de cerâmicas avançadas para aplicações de zirconato está projetado para atingir USD 3,4 bilhões até 2031, refletindo seu papel em turbinas a gás e odontologia restauradora. A participação consolidada da alumina em equipamentos de semicondutores estabiliza sua base de receita apesar do crescimento mais lento. Os carbonetos e nitretos se beneficiam coletivamente do impulso do 5G e dos veículos elétricos, mas seus custos mais elevados de matéria-prima moderam a expansão das margens. No geral, a diversificação de materiais está alinhada com as estratégias de mitigação de risco dos fabricantes de equipamentos originais contra a volatilidade das matérias-primas, um fator cada vez mais considerado nos acordos de fornecimento de longo prazo.

Por Setor de Usuário Final: A Receita de Semicondutores Supera o Núcleo Industrial

Os usos industriais responderam por 23,68% da receita de 2025, liderados por selos de bombas, assentos de válvulas e revestimentos refratários que suportam escórias corrosivas a 1.600°C. A demanda por semicondutores está prevista para crescer a um CAGR de 7,15% durante o período de previsão (2026-2031), pois a litografia por ultravioleta extremo requer suportes de granate de ítrio-alumínio com planicidade de ±2 µm, e cada ferramenta consome 18 dessas peças. As aplicações automotivas vão desde sensores de oxigênio até rotores de turbocompressor de nitreto de silício capazes de partidas a frio até -40°C. Os dispositivos médicos utilizam articulações de quadril de zircônia e gaiolas espinhais de alumina que apresentam radiolucência superior em imagens pós-operatórias. As aplicações de energia incluem células de combustível de óxido sólido cujos eletrólitos de zircônia estabilizada com ítria permitem 60% de eficiência elétrica.

A participação do mercado de cerâmicas avançadas detida pelos semicondutores deve aumentar até 2031 com base nos contínuos ciclos de investimento de capital e na adoção do processo de 3 nm. A demanda industrial cresce de forma constante, mas cede alguma participação para setores com maior valor por peça, notadamente médico e veículos elétricos. Os gastos com defesa em aplicações hipersônicas inclinarão ainda mais a composição da receita em direção a compósitos de temperatura ultraelevada até o final do período de previsão.

Análise Geográfica

A Ásia-Pacífico controlou 53,91% da receita de 2025 e está preparada para avançar a um CAGR de 7,11% durante o período de previsão (2026-2031). A expansão do refino de terras raras na China em Hunan reduziu os prazos de entrega de zircônia de 16 semanas para nove, sustentando o crescimento regional de cerâmicas odontológicas. O Japão e a Coreia do Sul continuam a dominar os insumos para capacitores cerâmicos multicamadas e suportes eletrostáticos, aproveitando a co-localização com Samsung, SK Hynix e Murata. Os corredores de Gujarat e Tamil Nadu na Índia estão no caminho certo para um crescimento anual de 15% à medida que a substituição de importações se consolida sob um regime tarifário de 18%.

A participação de mercado da América do Norte em 2025 foi ancorada por programas de defesa que exigem fornecimento doméstico sob as regras do ITAR. A expansão da CoorsTek em Golden, Colorado, de alumina de grau militar dobrará a capacidade de telhas de blindagem até 2027. O Canadá se concentra em peças de desgaste de zircônia endurecida com alumina para bombas de lama de areias betuminosas, alcançando vida útil de 18 meses em comparação com seis meses para aço de alto cromo. O cluster de sensores de oxigênio do México em Querétaro se beneficia das regras de conteúdo do USMCA (Acordo Estados Unidos-México-Canadá) que favorecem materiais norte-americanos em trens de força de veículos elétricos.

A receita europeia de 2025 foi impulsionada pelas cerâmicas automotivas da Alemanha e pelo revestimento de carboneto de silício de grau nuclear da França. A CeramTec investiu EUR 95 milhões (USD 102 milhões) em Plochingen para aumentar a produção de zircônia de grau médico em 35%. A Orano da França qualificou o revestimento de combustível de SiC tolerante a acidentes para reatores comerciais em dezembro de 2024. A América do Sul e o Oriente Médio e África juntos detinham uma participação de mercado muito pequena em 2025, com a demanda refratária do Brasil vinculada à produção de aço e a alumina da África do Sul apoiando as operações de mineração.

Cenário Competitivo

O mercado de Cerâmicas Estruturais Avançadas é moderadamente fragmentado. Kyocera, CoorsTek e Morgan Advanced Materials mantêm vantagens de custo por meio da síntese de pó, prensagem e usinagem sob propriedade única, permitindo custos de conversão 25% menores do que os comerciantes. As tendências de patentes ilustram as direções estratégicas. A 3M registrou 14 patentes de compósitos de matriz cerâmica em 2025 voltadas para revestimentos de fibras resistentes à oxidação. Startups que exploram a junção metal-cerâmica a laser atraíram mais de USD 80 milhões em financiamento de capital de risco desde 2025, visando reduções de 30% nos custos de montagem.

Líderes do Setor de Cerâmicas Estruturais Avançadas

Saint-Gobain

CeramTec GmbH

CoorsTek, Inc.

KYOCERA Corporation

Morgan Advanced Materials plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Nigéria assinou um acordo de investimento de USD 1,3 bilhão com a Corporação de Finanças da África (AFC). O acordo visa estabelecer uma refinaria de alumina e fortalecer a exploração mineral em todo o país.

- Outubro de 2025: A OSG apresentou o DIA-MXD, uma broca de carboneto desenvolvida para usinagem de cerâmicas e vidro. Com sua resistência de ponta, o DIA-MXD garante estabilidade e durabilidade, tornando-o ideal para esses materiais.

Escopo do Relatório do Mercado Global de Cerâmicas Estruturais Avançadas

As cerâmicas estruturais avançadas são materiais de alta tecnologia e engenharia projetados para superior resistência mecânica, dureza e resistência térmica em ambientes extremos onde os metais falham. São essenciais para aplicações aeroespaciais, automotivas e industriais, oferecendo durabilidade sob condições de alta tensão, corrosivas ou de alta temperatura.

O mercado de Cerâmicas Estruturais Avançadas é segmentado por tipo de material e setor de usuário final. Por tipo de material, o mercado é segmentado em alumina, carbonetos, zirconato, nitretos e outros. Por setor de usuário final, o mercado é segmentado em automotivo, semicondutores, médico, energia, industrial, aeroespacial e defesa (incluindo espaço) e outros. O relatório de mercado também abrange o dimensionamento e as previsões de mercado para 18 países em regiões em valor (USD).

| Alumina |

| Carbonetos |

| Zirconato |

| Nitretos |

| Outros |

| Automotivo |

| Semicondutores |

| Médico |

| Energia |

| Industrial |

| Aeroespacial e Defesa (incluindo Espaço) |

| Outros |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Alumina | |

| Carbonetos | ||

| Zirconato | ||

| Nitretos | ||

| Outros | ||

| Por Setor de Usuário Final | Automotivo | |

| Semicondutores | ||

| Médico | ||

| Energia | ||

| Industrial | ||

| Aeroespacial e Defesa (incluindo Espaço) | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cerâmicas avançadas em 2031?

O tamanho do mercado de cerâmicas avançadas está previsto para atingir USD 13,02 bilhões até 2031.

Qual segmento de material está crescendo mais rapidamente até 2031?

As cerâmicas de zirconato, particularmente a zircônia estabilizada com ítria, devem se expandir a um CAGR de 8,64% com base na demanda de revestimentos odontológicos e de turbinas.

Por que as cerâmicas avançadas são essenciais para sistemas de veículos elétricos de 800 V?

Sua alta condutividade térmica e isolamento elétrico permitem que os módulos de energia de carboneto de silício operem a temperaturas de junção de até 175°C sem redução de capacidade.

Qual foi a participação de receita da Ásia-Pacífico em 2025?

A Ásia-Pacífico respondeu por 53,91% da receita global em 2025 devido às cadeias de suprimentos integradas de terras raras e à fabricação de precisão de capacitores cerâmicos multicamadas.

Qual setor de usuário final apresenta o crescimento de receita mais rápido até 2031?

Os semicondutores estão projetados para registrar um CAGR de 7,15%, superando os segmentos industrial e automotivo.

Página atualizada pela última vez em: