Fluorit-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

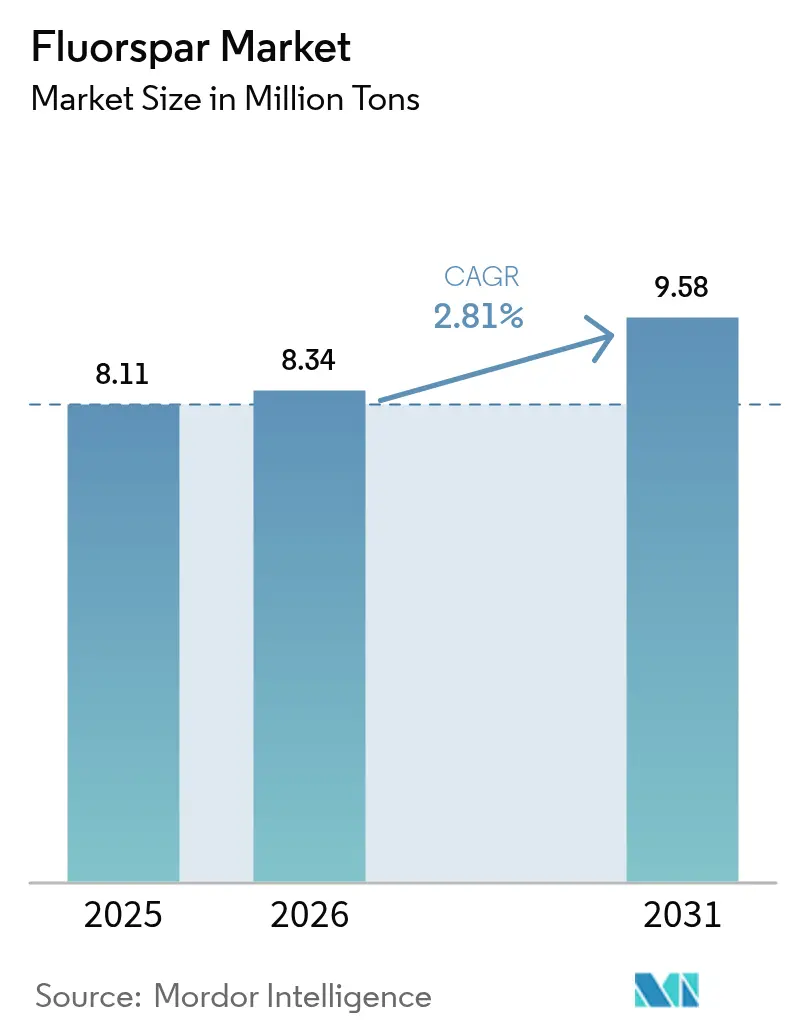

| Marktvolumen (2026) | 8.34 Millionen Tonnen |

| Marktvolumen (2031) | 9.58 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.81% CAGR |

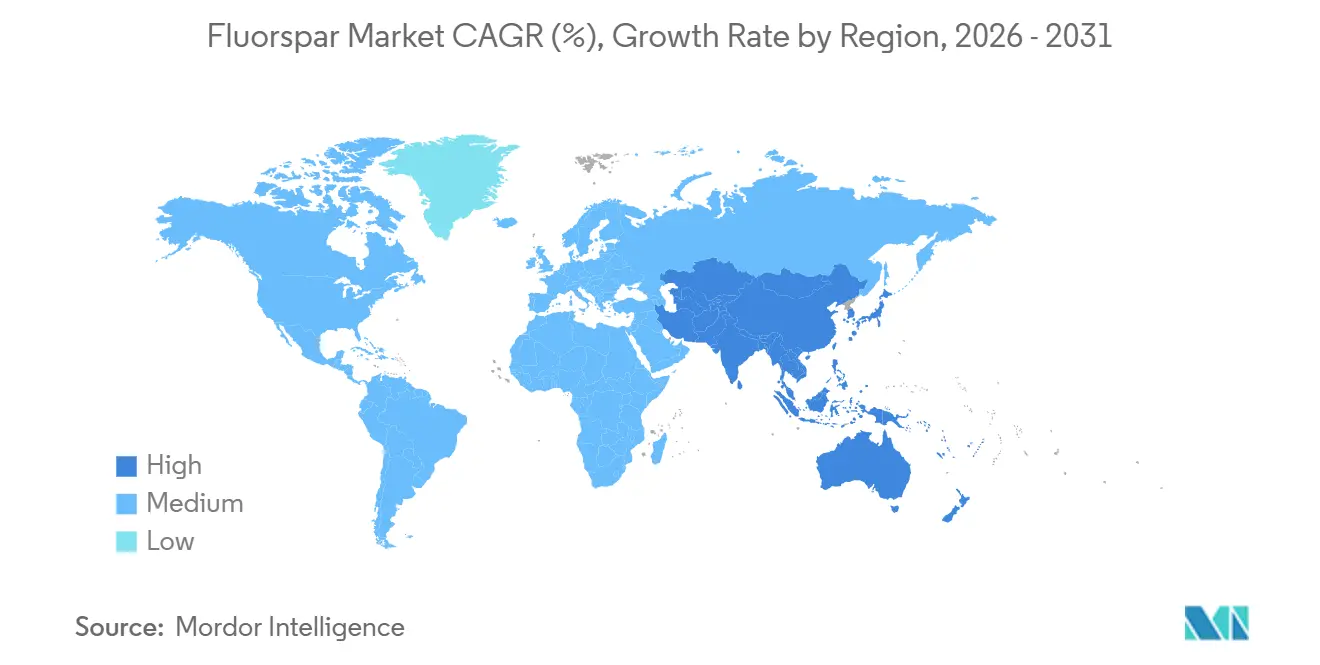

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Fluorit-Marktanalyse von Mordor Intelligence

Die Fluorit-Marktgröße wurde im Jahr 2025 auf 8,11 Millionen Tonnen geschätzt und wird voraussichtlich von 8,34 Millionen Tonnen im Jahr 2026 auf 9,58 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 2,81 % während des Prognosezeitraums (2026–2031). Aluminiumfluorid in Batteriequalität und Lithiumhexafluorophosphat integrieren nun erstklassiges Säurespat in ihre elektrochemischen Prozesse und erzielen dabei Margen, die zwei- bis dreimal höher sind als jene von handelsüblichem Hüttenspat. Während Überkapazitäten im Stahlsektor das Wachstum von Hüttenspat hemmen, bleibt die Nachfrage robust, gestützt durch expandierende Aluminiumhütten im Persischen Golf und den Aufstieg neuer Elektrolichtbogenöfen in der Asien-Pazifik-Region. Ab Januar 2026 wird Chinas neues Exportlizenzregime die Verfügbarkeit von Spotladungen einschränken. Gleichzeitig treiben US-Produktionsgutschriften sowie eine Auszeichnung des Verteidigungsministeriums an ein Bergbauunternehmen eine bedeutende Welle der Rückverlagerung nach Nordamerika voran. Unterdessen zieht Fluorit in Schmucksteinqualität, obwohl ein Nischenprodukt, die Aufmerksamkeit von Sammlern und Bestellungen für Spezialoptiken auf sich und verzeichnet einen stetigen Wachstumspfad während des Prognosezeitraums 2026–2031.

Wichtigste Erkenntnisse des Berichts

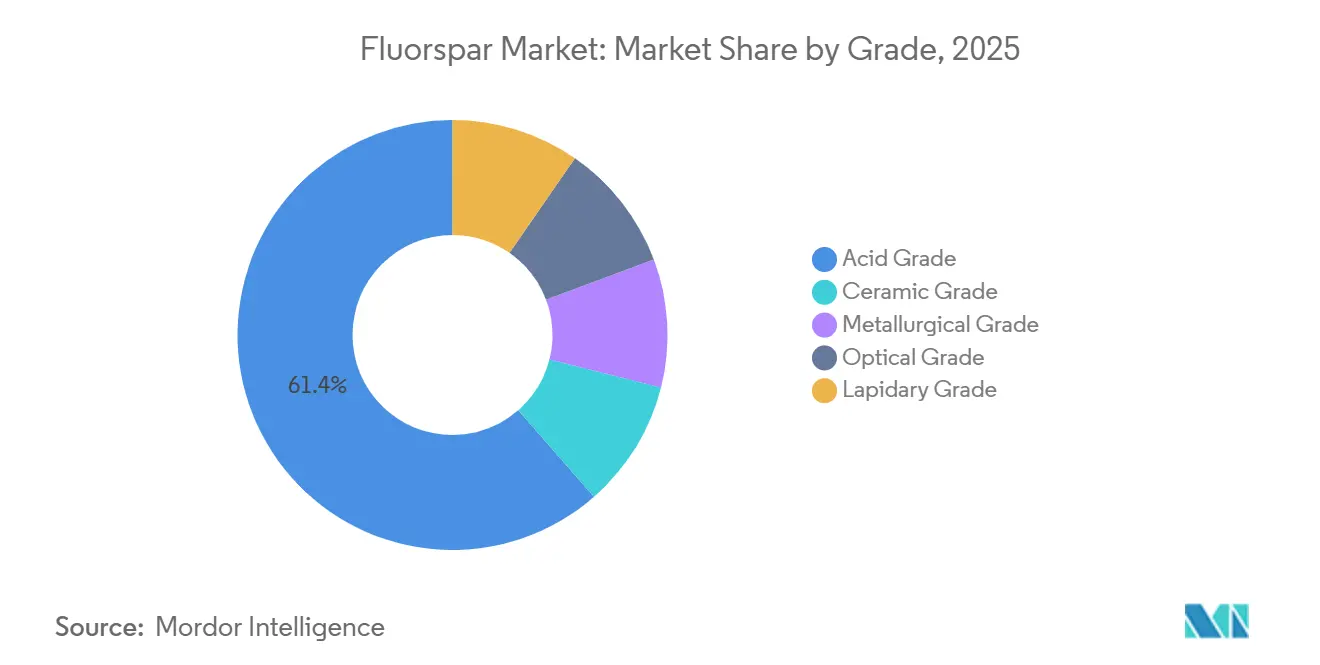

- Nach Qualitätsstufe entfiel 2025 ein Marktanteil von 61,44 % auf säuregradiges Material im Flussspat-Markt, während für Lapidargüte im Prognosezeitraum (2026–2031) eine Expansion mit einem CAGR von 4,33 % prognostiziert wird.

- Nach Varietät führte Antozit 2025 mit einem Volumenanteil von 27,15 %, während Yttrocerit voraussichtlich das schnellste Wachstum mit einem CAGR von 2,96 % im Prognosezeitraum (2026–2031) verzeichnen wird.

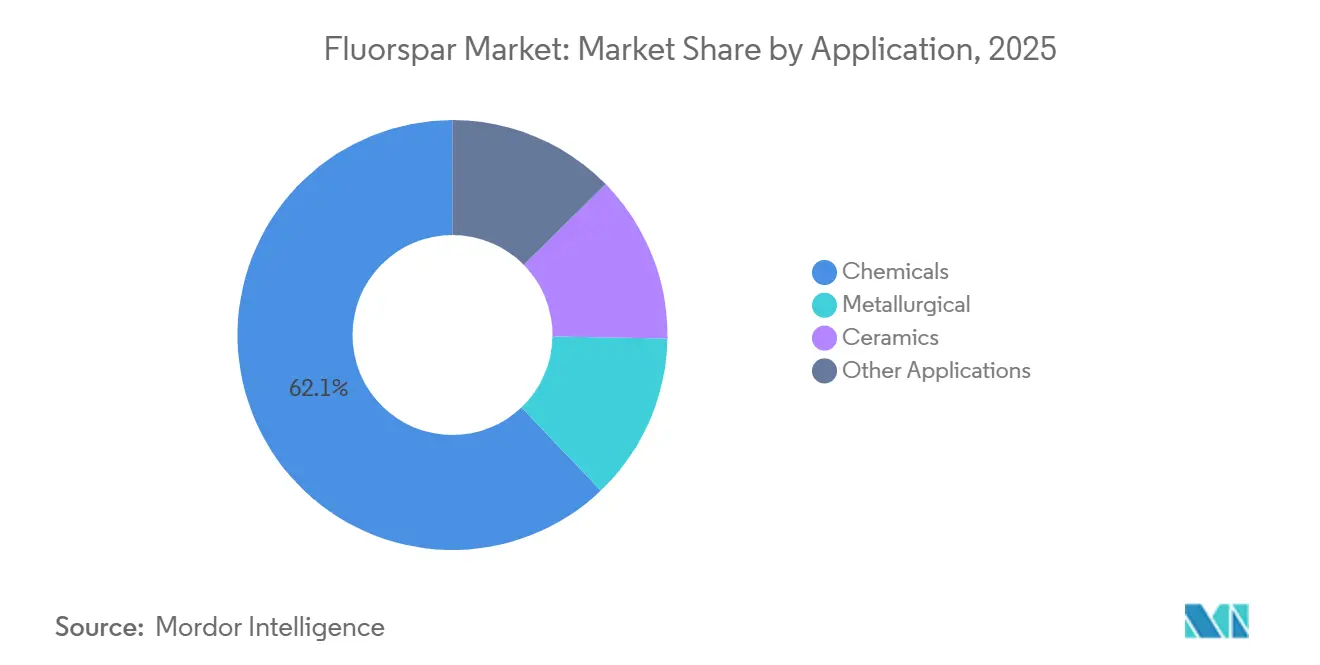

- Nach Anwendung entfielen 62,12 % des Basisjahres 2025 auf Chemikalien, was die Gesamtgröße des Flussspat-Marktes stützt, während metallurgische Anwendungen im Prognosezeitraum (2026–2031) mit einem CAGR von 3,25 % wachsen.

- Nach Geografie entfielen 74,22 % des Verbrauchs im Jahr 2025 auf den asiatisch-pazifischen Raum, der im Prognosezeitraum (2026–2031) mit dem höchsten CAGR von 3,04 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fluorit-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stahl- und Aluminiumproduktion in Asien und der MENA-Region | +0.6% | Asien-Pazifik als Kernregion, MENA als Nebenregion | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Aluminiumfluorid in Batteriequalität aus Lithium-Ionen-Gigafabriken | +0.9% | Global, konzentriert in China, Südkorea und Indien | Langfristig (≥ 4 Jahre) |

| Wachstum bei LiPF₆-Elektrolytsalzen für Elektrofahrzeuge | +0.7% | Global, angeführt von Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Halbleiterätzgase benötigen hochreinen Säurespat | +0.4% | Nordamerika, Ostasien (Taiwan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Westliche Anreize zur Rückverlagerung kritischer Mineralien | +0.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stahl- und Aluminiumproduktion in Asien und der MENA-Region

Von 2025 bis 2027 planen Stahlwerke erhebliche jährliche Kapazitätserweiterungen, vorwiegend in China und Indien. Diese Expansion unterstreicht die anhaltende Bedeutung von Hüttenspat, auch wenn das Stahlnachfragewachstum nur moderat ausfällt. Im Persischen Golf treibt der Verbrauch von Aluminiumfluorid durch Aluminiumhütten je produzierter Tonne Metall den Einsatz von Fluorit in Säurequalität in die Höhe. Dieser Trend steigert den regionalen Verbrauch spürbar. In Baotou, China, verarbeitete Baotou Steel in den ersten drei Quartalen 2025 eine beträchtliche Menge Konzentrat. Das Unternehmen optimierte zudem seinen Betrieb und erzielte ein effizienteres Umwandlungsverhältnis bei der Flusssäureproduktion. Gleichzeitig nutzen Hütten im Nahen Osten kostengünstiges Gas und sichern so eine beständige Nachfrage nach Flussmittel. Zusammen fördern diese Faktoren ein moderates Volumenwachstum im Fluorit-Markt bei stabilen Preisen.

Nachfrage nach Aluminiumfluorid in Batteriequalität aus Lithium-Ionen-Gigafabriken

Gigafabriken für Elektrofahrzeuge nutzen zunehmend Fluorverbindungen aus Fluorit für jedes Fahrzeug. Die Internationale Finanz-Corporation hat die Elektrolytsalzanlage von GFCL in Indien unterstützt und damit eine lokale Versorgungsquelle für Säurespat als Einsatzstoff gesichert[1]Internationale Finanz-Corporation, "GFCL EV Indien Elektrolytsalzanlage Finanzierung," IFC, ifc.org. In den vergangenen Jahren haben Zhejiang Jianli und Jiangxi Fuli ihre LiPF₆-Kapazitäten ausgebaut, und Tianci Materials plant, bis 2027 zusätzliche Kapazitäten einzuführen. Die Nachfrage nach Aluminiumfluorid in Batteriequalität, bekannt für seine strengen Reinheitsanforderungen, konzentriert sich vorwiegend auf das oberste Segment der Säurequalitätsproduktion und erzielt häufig einen Aufpreis gegenüber Standard-Handelsqualitäten. Mit Blick auf den Prognosezeitraum 2026–2031 könnte FluoRoks Pilotrecyclinginitiative einen Beitrag zur Lieferkette leisten.

Wachstum bei LiPF₆-Elektrolytsalzen für Elektrofahrzeuge

Do-Fluoride hat in Henan, China, eine neue LiPF₆-Anlage in Betrieb genommen, die Flusssäure aus eigenen Fluorit-Konzentrationsanlagen bezieht. Im Jahr 2025 erweiterte Orbia seine Elektrolytanlage in Madison, Wisconsin, verdreifachte die Kapazität und sicherte Kunden aus der Energiespeicher- und Luft- und Raumfahrtbranche Lieferzeiten von vier Wochen zu. Das Elektrolytsegment soll im Prognosezeitraum 2026–2031 erheblich wachsen. Für die Produktion einer Tonne LiPF₆ wird Flusssäure benötigt, die aus etwa 97 % Säurespat gewonnen wird. Diese Rückwärtsintegration führt zu einer Fragmentierung der Händlermengen innerhalb des Fluorit-Marktes.

Halbleiterätzgase benötigen hochreinen Säurespat

Da TSMC und Samsung ihre Sub-5-nm-Fertigungsanlagen hochfahren, ist die Nachfrage nach Flusssäure in Elektronikqualität stark gestiegen. Zur Veranschaulichung: Der jährliche Flusssäureverbrauch einer einzigen 300-mm-Fertigungsanlage entspricht einer erheblichen Menge an erstklassigem Säurespat. Darüber hinaus hat der US-CHIPS Act mit bis 2026 gültigen Fördermitteln die Inlandsnachfrage erhöht. In China destilliert Luoyang Fengrui nun hochreine Flusssäure speziell für Halbleiterfabriken. Nur die Innere Mongolei und Südafrika verfügen über das für eine kosteneffiziente Aufbereitung auf Elektronikqualität erforderliche Erz, was regionale Engpässe schafft. Infolgedessen sind die Preisaufschläge während Versorgungsengpässen erheblich gestiegen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erschöpfung natürlicher Lagerstätten in China und Mexiko | -0.4% | China, Mexiko, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatilität chinesischer Exportquoten und Frachtengpässe | -0.5% | Global, akut in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Substitution durch FSA-gewonnene Flusssäure | -0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erschöpfung natürlicher Lagerstätten in China und Mexiko

In Hunan und Zhejiang sinken die durchschnittlichen Aufgabegehalte weiter, während die Abraumverhältnisse steigen. Dieser Trend treibt die Stückkosten trotz einiger Effizienzgewinne in die Höhe. Strengere Genehmigungsverfahren für die Exploration dämpfen die Auslastungsraten, und die Notwendigkeit, externes Erz zuzukaufen, birgt Qualitätssicherungsrisiken. Mexiko mit seiner bedeutenden Reservenbasis deckt einen erheblichen Teil des US-amerikanischen Fluorit-Bedarfs. Seit 2020 sind jedoch neue Mineninvestitionen zum Stillstand gekommen, was die Exporte begrenzt, obwohl die Nachfrage im US-Fluorit-Markt zunimmt. Infolgedessen werden marginale Versorgungsmengen nun aus der Mongolei und Kenia bezogen, was für Nordamerika und Europa höhere Lieferkosten verursacht.

Volatilität chinesischer Exportquoten und Substitution durch FSA-gewonnene Flusssäure

Spotkäufer waren durch Verzögerungen bei der Dokumentation und unvorhersehbare Quotenmengen aus Exportlizenzen gemäß den Bekanntmachungen 88–89 mit Störungen konfrontiert. Die Überlastung der Häfen Qingdao und Shanghai im ersten Quartal 2025 verlängerte die Vorlaufzeiten um mehrere Wochen und erhöhte sowohl die Sicherheitsbestände als auch die damit verbundenen Kosten. Im Jahr 2024 etablierte sich Flusssäure aus Fluorokieselsäure als kostengünstige Option für Nicht-Elektronikanwendungen. Dieser Preisvorteil veranlasste eine Verlagerung hin zu Flusssäure als bevorzugtem Substitut in Aluminiumfluorid- und Wasseraufbereitungsprodukten. Infolgedessen fragmentierte sich der Fluorit-Markt in regionale Silos, was Endverbraucher zur Einführung von Doppellieferantenstrategien zwang.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Erstklassiger Säurespat sichert Batteriemarge

Im Jahr 2025 diente säuregradiger Flussspat, der 61,44 % des Flussspat-Marktanteils nach Volumen ausmachte, als Rückgrat für Fluorwasserstoffsäure-Ketten. Diese Ketten versorgten in der Folge die Bereiche Kältemittel, Aluminiumfluorid und Batterieelektrolyte. Unterdessen hat Lapidargüte, auf einem Wachstumskurs mit einem CAGR von 4,33 %, begonnen, hochreine Kristalle zu absorbieren, die einst für Keramik reserviert waren. Ein Preisrückgang in Südafrika im zweiten Quartal 2025 löste eine bemerkenswerte Volumenerholung aus, da europäische Schmelzwerke die Gelegenheit zur Wiederauffüllung ihrer Lagerbestände nutzten. Dieses Ereignis verdeutlicht die ausgeprägte Preissensitivität des Flussspat-Marktes[2]Ministerium für Mineralressourcen und Energie, "Mineralproduktion Q2 2025," DMRE.GOV.ZA, dmre.gov.za.

Die Prozesskontrolle spielt eine zentrale Rolle bei der Margendifferenzierung. Der Baotou-Komplex von Jinshi Resources meldete ein Konzentrat-zu-HF-Verhältnis unterhalb des Branchenstandards und demonstrierte damit eine Reduzierung der Rohstoffintensität. Orbia, mit Blick auf den synthetischen Met-Spar-Markt, erwartet bis 2027 eine Steigerung des EBITDA, was auf einen sich verschärfenden Wettbewerb bei Spezialflüssen hindeutet, der über die traditionellen Bergbaugrenzen hinausgeht. Der Prognosezeitraum dieser Analyse ist 2026–2031.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Varietät: Antozonit dominiert, Yttrocerit-Nische expandiert

Im Jahr 2025 entfiel auf Antozonit ein bedeutender Anteil von 27,15 % am Volumen, der vor allem die Aufmerksamkeit von Sammlern und Forschern auf dem Gebiet der Strahlungsschäden auf sich zog. Yttrocerit hingegen verzeichnet mit einer CAGR von 2,96 % im Prognosezeitraum 2026–2031 das schnellste Wachstum, angetrieben durch seine Integration als seltenerdendotiertes optisches Material in LED- und Display-Lieferketten. Obwohl Blue John und Chlorophan nur geringe Mengen beisteuern, sichert ihre dekorative Attraktivität ihnen Preisaufschläge. Industrielle Käufer priorisieren Qualitätsstufe und Reinheit, was bedeutet, dass die Varietät des Materials die Preisgestaltung nur dann beeinflusst, wenn es über Sammel- oder optische Eigenschaften verfügt. Die starke Nachfrage nach Spezialanwendungen lenkt hochreine Mengen vom breiteren Fluorit-Markt ab und verknappt die Verfügbarkeit für Anwendungen mit geringeren Margen.

Nach Anwendung: Chemikalien führen, metallurgische Anwendungen erholen sich

Im Jahr 2025 entfielen 62,12 % der Anwendungen auf Chemikalien, wobei Lithium-Ionen-Salze und Halbleiterätzungsmittel den Vorstoß in wertschöpfende Ketten anführten. Die Nachfrage nach metallurgischem Flussmittel soll bis 2031 mit einer führenden CAGR von 3,25 % wachsen, angetrieben durch Kapazitätserweiterungen in Asien und am Persischen Golf, die globale Überkapazitätsbedenken in den Schatten stellen.

Der Chemikalienbereich befindet sich im Wandel: Während handelsübliche Flusssäure für Kältemittel durch FSA substituiert wird, bleiben Batterie- und Halbleiterqualitäten sowohl preissensitiv als auch lukrativ. Tiancis Expansion bei LiPF₆ könnte bis 2027 zu einer zusätzlichen Nachfrage nach Konzentrat in Säurequalität führen. Dieser Trend dürfte den Fluorit-Marktanteil von Hüttenspat hin zum höherwertigen Säurespat verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum, der 74,22 % der Tonnage im Jahr 2025 ausmacht, soll im Prognosezeitraum 2026–2031 mit einem CAGR von 3,04 % wachsen. Das Wachstum wird durch Chinas Reserven und seine integrierten Aufbereitungs-zu-HF-Komplexe gestützt, was die Position der Region im Flussspat-Markt festigt. Während Sicherheitskorrekturen in China niedrige Auslastungsraten aufrechterhalten und damit die Preise stützen, sorgen neue Komplexe in der Inneren Mongolei für eine konsistente Versorgung der Batteriegüte-Ketten. Die Mongolei, mit ihrer bedeutenden Produktion, verschifft den Großteil ihrer Produktion per Bahn nach China und Russland. Im Jahr 2022 sicherte Vietnams Produktion zusammen mit der geplanten Kapazität bei Nui Phao die Selbstversorgung der Region mit Keramik und Chemikalien.

Nordamerika, trotz seiner Importabhängigkeit, verzeichnet ein durch proaktive politische Initiativen im Flussspat-Markt angetriebenes Wachstum. Die US-amerikanische 45X-Steuergutschrift in Verbindung mit der Finanzierung durch das Verteidigungsministerium (DoD) hat den Weg für Lost Sheep geebnet, als erste inländische Acidspar-Mine seit Jahrzehnten zu entstehen, mit einem Produktionsziel bis Ende 2026. Obwohl Mexiko über erhebliche Reserven verfügt, behindern seine veralteten Infrastrukturen die Exporte. Dennoch bleibt der Frachttransport zu den HF-Anlagen in den Vereinigten Staaten von entscheidender Bedeutung. Darüber hinaus sind Halbleiterfabriken, beflügelt durch den CHIPS Act, bereit, die Nachfrage nach hochwertigem Acidspar zu steigern und damit den Appetit Nordamerikas zu verstärken.

Europa bezieht seine Materialien im Flussspat-Markt überwiegend aus China, Südafrika und der Mongolei. Das Gesetz über kritische Rohstoffe steuert den Kontinent jedoch in Richtung Diversifizierung. Infolgedessen wenden sich Schmelzwerke zunehmend afrikanischen Lieferanten und europäischen Projekten zu, wie etwa dem französischen Montroc-Vorkommen. Im Jahr 2025 löste ein Preisrückgang einen bemerkenswerten Anstieg der südafrikanischen Verkäufe aus. Auf einem anderen Schauplatz rüstet sich Kenias Kimwarer-Projekt, das nun über gesicherte Finanzierung verfügt, für einen Neustart und strebt an, bis 2027 bedeutende Mengen zu produzieren, mit dem Ziel, indische HF-Anlagen zu beliefern.

Wettbewerbslandschaft

Der globale Fluorit-Markt ist konsolidiert. Produzenten außerhalb Chinas konzentrieren sich auf regionale Märkte. Mongolrostsvetmet und MongolCzech Metal leiten ihre Lieferungen nach China und Russland. Zu den wichtigsten Strategien gehören Rückwärtsintegration und Nischenpositionierung. Orbia investiert in synthetischen Hüttenspat als strategischen Schritt zur Bewältigung von Rohstoffengpässen. Unternehmen erwerben Minen, um ihre Produktion von LiPF₆ und Fluorpolymeren zu steigern und ihre Gewinnmargen effektiv vor Marktvolatilität zu schützen. Darüber hinaus unterstreichen Innovationen wie FluoRoks geschlossener Aluminiumfluorid-Prozess bei hochreinem Säurespat und Recycling einen wachsenden Wettbewerbsvorteil.

Marktführer der Fluorit-Branche

-

China Kings Resources Group Co., Ltd.

-

Sinochem Group Co., Ltd.

-

Fluorsid

-

MINERSA GROUP

-

Masan High-Tech Materials Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ARES Strategic Mining Inc. sicherte sich 11 Millionen USD vom Gesetzgeber des Bundesstaates Utah, um die Produktion von Säurespat und Gallium bei Lost Sheep zu beschleunigen – die größte staatliche Fluorit-Investition in den USA seit den 1990er Jahren.

- Dezember 2024: Masan High-Tech Materials Corporation unterzeichnete ein Memorandum of Understanding mit Fluorine Korea zur jährlichen Lieferung von bis zu 70.000 Tonnen Fluorit in Säurequalität für eine südkoreanische Anlage zur Herstellung von wasserfreier Flusssäure, die für 2026 geplant ist.

Berichtsumfang des globalen Fluorit-Marktes

Fluorit, auch Flussspat genannt, ist die mineralische Form von Calciumfluorid. CaF₂ ist eine chemische Verbindung, Calciumfluorid, eine Art Halogenidmineral. Obwohl isometrische kubische Kristallisation vorherrscht, sind auch oktaedrische und komplexere isometrische Formen im Material verbreitet.

Der Fluorit-Markt ist nach Qualitätsstufe, Varietät, Anwendung und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in Säurequalität, Keramikqualität, Hüttenqualität, Optikqualität und Schmucksteinqualität unterteilt. Nach Varietät ist der Markt in Antozonit, Blue John, Chlorophan, Yttrocerit, Yttrofluorit und andere Varietäten segmentiert. Nach Anwendung ist der Markt in Hüttenwesen, Keramik, Chemikalien und sonstige Anwendungen (Optik, Glas, Zement und Beschichtungen) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 28 Ländern der wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Volumen (Tonnen).

| Säurequalität |

| Keramikqualität |

| Hüttenqualität |

| Optikqualität |

| Schmucksteinqualität |

| Antozonit |

| Blue John |

| Chlorophan |

| Yttrocerit |

| Yttrofluorit |

| Andere Varietäten |

| Hüttenwesen |

| Keramik |

| Chemikalien |

| Sonstige Anwendungen (Optik, Glas, Zement und Beschichtungen) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Säurequalität | |

| Keramikqualität | ||

| Hüttenqualität | ||

| Optikqualität | ||

| Schmucksteinqualität | ||

| Nach Varietät | Antozonit | |

| Blue John | ||

| Chlorophan | ||

| Yttrocerit | ||

| Yttrofluorit | ||

| Andere Varietäten | ||

| Nach Anwendung | Hüttenwesen | |

| Keramik | ||

| Chemikalien | ||

| Sonstige Anwendungen (Optik, Glas, Zement und Beschichtungen) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumenwachstum wird für die globale Fluorit-Nachfrage bis 2031 prognostiziert?

Die Nachfrage soll von 8,34 Millionen Tonnen im Jahr 2026 auf 9,58 Millionen Tonnen bis 2031 steigen, was einer CAGR von 2,81 % entspricht.

Wie werden Chinas neue Exportlizenzvorschriften nordamerikanische Käufer beeinflussen?

Lizenzanforderungen verursachen administrative Verzögerungen und engere Zuteilungen, was nordamerikanische Unternehmen dazu veranlasst, unter den 45X-Anreizen inländische oder mexikanische Versorgungsquellen zu sichern.

Welche Fluorit-Qualitätsstufe weist die höchste Wachstumsrate auf?

Fluorit in Schmucksteinqualität führt mit einer CAGR von 4,33 % bis 2031 aufgrund der Nachfrage aus Spezialoptik und dem Sammlermarkt.

Warum ist die Nachfrage nach Fluorit in Säurequalität höher als nach Hüttenqualität?

Batterieelektrolyte, Halbleiterätzungsmittel und Aluminiumfluorid benötigen hochreinen Säurespat, was stärkere Margen antreibt und erstklassige Konzentrate aus der Lieferkette abzieht.

Seite zuletzt aktualisiert am: