Tamanho e Participação do Mercado de Biópsia Fluida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

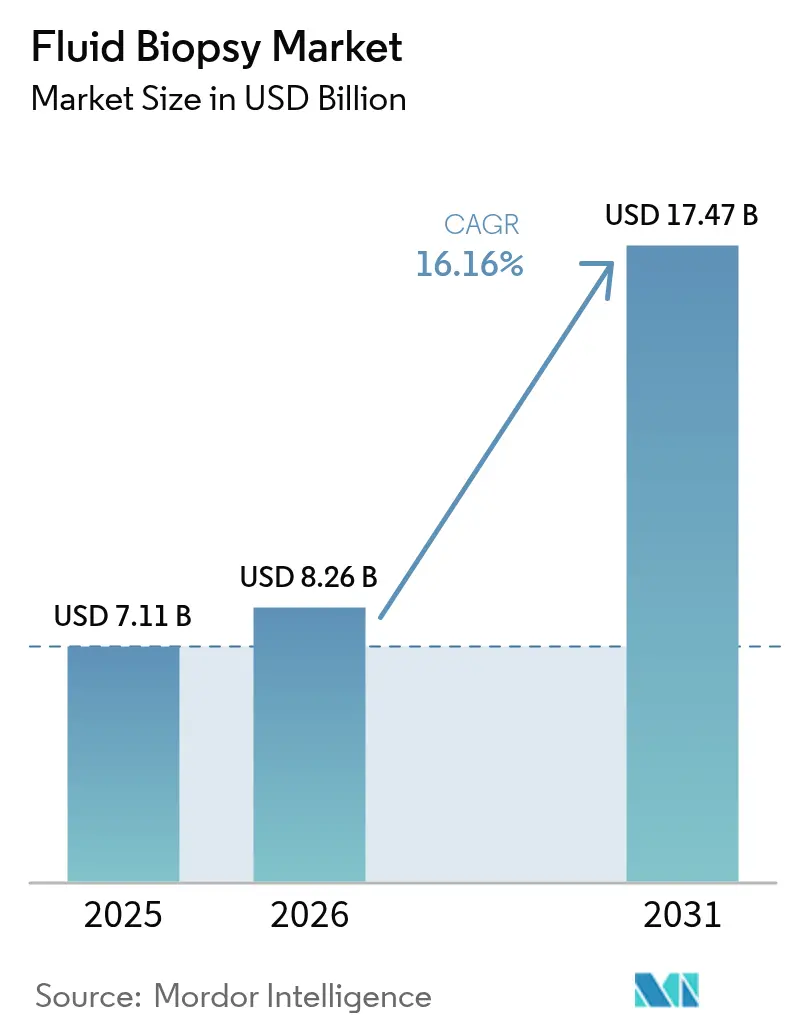

| Tamanho do Mercado (2026) | 8.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.16% CAGR |

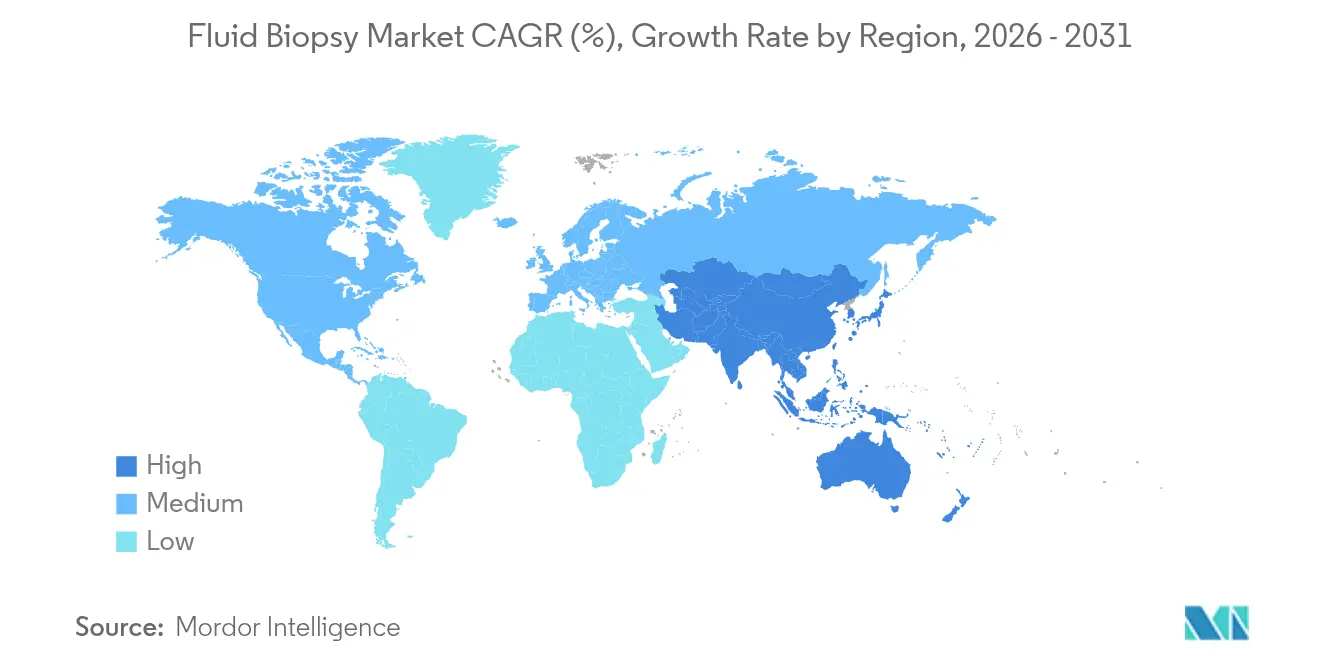

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

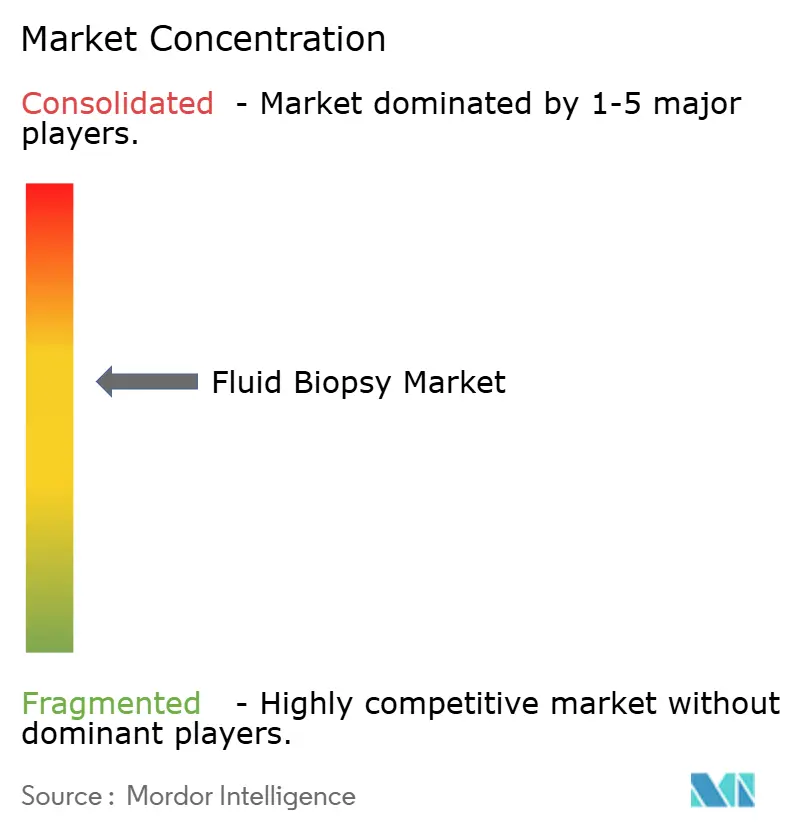

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biópsia Fluida por Mordor Intelligence

O tamanho do mercado de biópsia fluida em 2026 é estimado em USD 8,26 bilhões, crescendo a partir do valor de 2025 de USD 7,11 bilhões, com projeções para 2031 mostrando USD 17,47 bilhões, crescendo a um CAGR de 16,16% no período de 2026 a 2031. Técnicas rápidas de enriquecimento de sinal guiadas por inteligência artificial, maior cobertura do Medicare e múltiplas designações de dispositivos inovadores pela FDA posicionam as biópsias fluidas como um componente rotineiro dos fluxos de trabalho de oncologia de precisão. A fragmentômica baseada em aprendizado de máquina melhora a detecção de DNA tumoral circulante (ctDNA) em cânceres em estágio inicial, mitigando a barreira de baixo rendimento que antes limitava os programas de rastreamento. O impulso de investimento permanece forte: rodadas únicas de financiamento agora superam USD 105 milhões para desenvolvedores de plataformas que combinam sequenciamento de nova geração (NGS) com automação descentralizada para reduzir os prazos de resposta. A intensidade competitiva está aumentando à medida que novos participantes oferecem ferramentas centradas em software que desafiam os incumbentes em sensibilidade, preço e escalabilidade. A agilidade regulatória da Ásia-Pacífico e sua grande população em risco criam um potencial de crescimento desproporcional, enquanto a América do Norte mantém a liderança por meio da certeza de reembolso e profundidade de pesquisa.

Principais Conclusões do Relatório

- Por indicação, o câncer de pulmão liderou com 33,12% da participação do mercado de biópsia fluida em 2025; as indicações de câncer pancreático devem se expandir a um CAGR de 17,98% até 2031.

- Por biomarcador, o ctDNA capturou 45,10% da receita em 2025; vesículas extracelulares e exossomos estão avançando a um CAGR de 18,82%.

- Por produto e serviço, kits e reagentes dominaram com 44,05% da receita de 2025; o software de bioinformática registra o CAGR mais rápido de 19,60%.

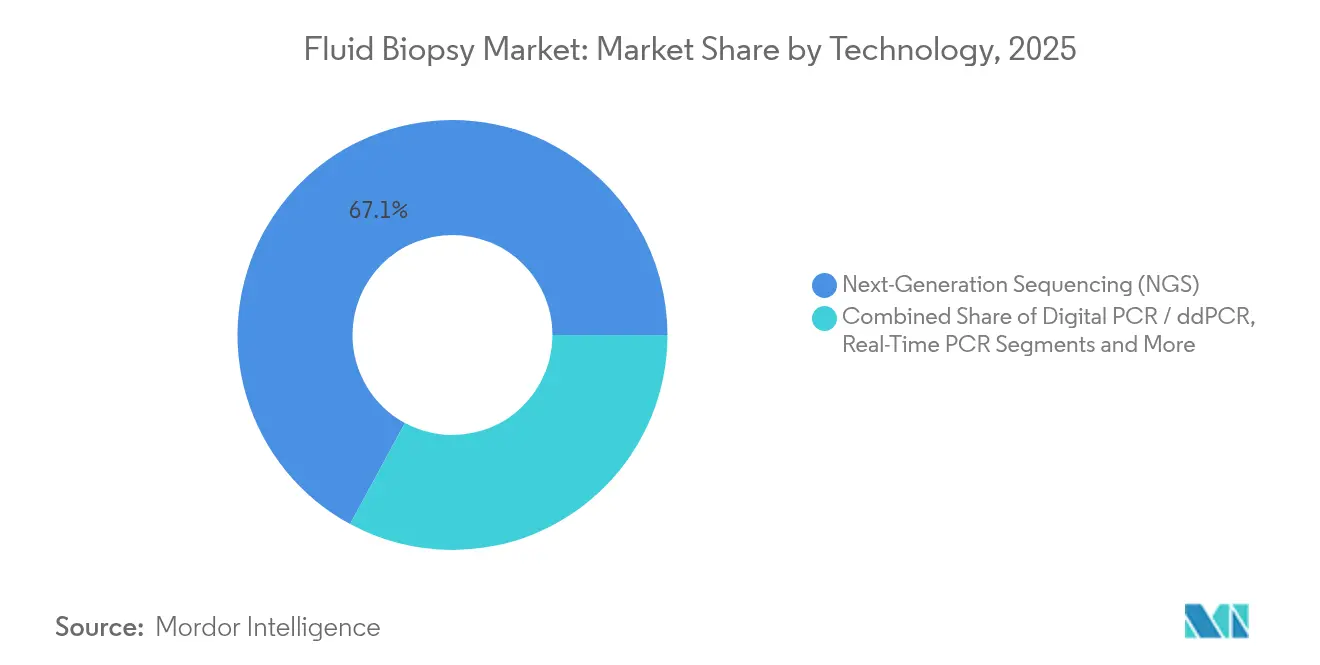

- Por tecnologia, o NGS deteve 67,10% do tamanho do mercado de biópsia fluida em 2025; o uso de PCR digital está crescendo a um CAGR de 17,93%.

- Por usuário final, laboratórios hospitalares e de médicos responderam por 38,30% da receita de 2025; os laboratórios de referência registram o CAGR mais alto de 18,90%.

- Por tipo de amostra, o sangue manteve 67,25% de participação em 2025; os testes baseados em urina devem crescer a um CAGR de 17,86%.

- Por geografia, a América do Norte comandou 38,20% da receita de 2025; a Ásia-Pacífico está posicionada para um CAGR de 19,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biópsia Fluida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência Crescente por Diagnósticos Oncológicos Não Invasivos | +3.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Aumento Rápido na Incidência Global de Câncer | +2.8% | Global, concentrado em populações envelhecidas | Longo prazo (≥ 4 anos) |

| Redução de Custos de Sequenciamento e Automação de Fluxo de Trabalho de NGS | +2.1% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Expansão do Reembolso para Testes Sanguíneos de Doença Residual Mínima (DRM) | +1.9% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fragmentômica Baseada em Inteligência Artificial Aumentando a Precisão de Detecção em Estágio Inicial | +2.5% | Global, liderado por centros de pesquisa da América do Norte | Médio prazo (2 a 4 anos) |

| Entrada de Capital de Risco em Plataformas Descentralizadas de Biópsia Fluida | +1.8% | Ecossistemas de capital de risco da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Diagnósticos Oncológicos Não Invasivos

A demanda dos pacientes por procedimentos mais seguros remodelou os protocolos de investigação do câncer. A cobertura do Medicare em 2025 para o ensaio Shield da Guardant Health valida a utilidade da biópsia líquida para rastreamento de rotina e amplia o acesso aos beneficiários do Veterans Affairs[1]Guardant Health, "Guardant Health Announces Strategic Collaboration With Pfizer," investors.guardanthealth.com. Os grupos de idosos são os que mais se beneficiam, pois as complicações da biópsia tecidual aumentam acentuadamente com as comorbidades. O monitoramento em tempo real baseado em sangue permite que os oncologistas modifiquem a terapia mais cedo do que os cronogramas baseados em imagem, conferindo às soluções do mercado de biópsia fluida um papel complementar, e não substitutivo. As clínicas ambulatoriais adotam os testes rapidamente porque a coleta de amostras requer apenas habilidades de flebotomia. A tendência reforça a demanda por testes descentralizados e sustenta a receita recorrente de reagentes.

Fragmentômica Baseada em Inteligência Artificial Aumentando a Precisão de Detecção em Estágio Inicial

Modelos de aprendizado de máquina agora interpretam o comprimento de fragmentos, o motivo terminal e os padrões de metilação do DNA livre de células para identificar tumores precoces com 92% de sensibilidade a 90% de especificidade em ensaios de câncer de pulmão de células não pequenas. O protocolo MRD-EDGE da Weill Cornell Medicine detecta doença residual meses antes da recidiva radiográfica, facilitando trocas terapêuticas preventivas. A plataforma ARTEMIS-DELFI da Johns Hopkins fornece métricas de resposta ao câncer pancreático em tempo real, abordando uma malignidade que historicamente escapava à vigilância. Esses avanços tornam a inteligência artificial a infraestrutura central para as futuras plataformas do mercado de biópsia fluida. O treinamento contínuo de algoritmos com conjuntos de dados globais provavelmente ampliará as lacunas de desempenho entre ensaios nativos de inteligência artificial e os convencionais.

Redução de Custos de Sequenciamento e Automação de Fluxo de Trabalho de NGS

Os preços dos reagentes de NGS caíram mais rapidamente do que os benchmarks da lei de Moore, e o sistema UG100 da Ultima Genomics reduz ainda mais os custos de sequenciamento completo do genoma para cobertura de 30x. A automação elimina a pipetagem manual, reduzindo a variabilidade e o tempo do técnico, o que permite que laboratórios regionais adicionem biópsia líquida aos menus existentes sem validação complexa. O compromisso de investimento de USD 50 bilhões da Roche nos Estados Unidos ressalta uma estratégia de escalonamento voltada para distribuição de alto volume e baixo custo[2]Roche, "Roche to invest USD 50 billion in pharmaceuticals and diagnostics in the United States," roche.com. Custos mais baixos desbloqueiam projetos piloto de rastreamento em grandes populações e aceleram programas de detecção precoce de múltiplos cânceres dentro dos orçamentos de saúde pública. Fluxos de trabalho padronizados também reduzem a variabilidade entre lotes, fortalecendo a confiança dos pagadores.

Expansão do Reembolso para Testes Sanguíneos de Doença Residual Mínima

O clonoSEQ da Adaptive Biotechnologies obteve uma taxa atualizada na Tabela de Honorários de Laboratório Clínico de USD 2.007, confirmando um reembolso robusto para testes de doença residual mínima (DRM). Determinações de cobertura positivas semelhantes na Europa indicam a harmonização das visões dos pagadores sobre diagnósticos vinculados a resultados. A certeza do reembolso permite que os laboratórios invistam em equipamentos e recrutem pessoal especializado, ampliando a disponibilidade de testes em centros regionais de oncologia. Evidências que mostram ciclos reduzidos de quimioterapia e intervenção mais precoce sustentam as alegações de custo-efetividade, incentivando maior alinhamento de políticas. Estruturas de pagamento sustentáveis impulsionam uma adoção mais ampla, especialmente em redes de oncologia comunitária.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Testes e Obstáculos ao Reembolso | -2.1% | Global, particularmente em mercados emergentes | Médio prazo (2 a 4 anos) |

| Substitutos Emergentes de Biópsia Óptica e Imagem | -1.3% | Sistemas de saúde avançados da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Variabilidade no Manuseio Pré-Analítico de Amostras | -1.7% | Global, concentrado em ambientes descentralizados | Curto prazo (≤ 2 anos) |

| Baixo Rendimento de ctDNA em Tumores em Estágio Inicial | -2.3% | Global, afetando aplicações de rastreamento | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Testes e Obstáculos ao Reembolso

Os painéis abrangentes de biópsia líquida ainda custam em média USD 2.800 por uso, dificultando a adoção em sistemas com orçamentos oncológicos restritos. Modelos de saúde econômica indicam que os preços precisam cair dois terços para que o rastreamento de segunda linha do câncer colorretal atinja os limites de custo-efetividade. Os ciclos de revisão dos pagadores permanecem longos, exigindo evidências robustas de utilidade clínica em vez de dados de validade analítica. Os mercados emergentes enfrentam riscos adicionais de flutuação cambial que complicam o orçamento para reagentes importados. Até que a fabricação escalável alcance reduções de custo de dois dígitos, a adoção fora dos centros terciários premium pode permanecer modesta.

Baixo Rendimento de ctDNA em Tumores em Estágio Inicial

Os tumores iniciais liberam pouco DNA, reduzindo a sensibilidade de detecção em contextos de rastreamento onde os benefícios da intervenção são maiores. Algoritmos de enriquecimento de sinal e abordagens multi-analíticas atenuam, mas não resolvem completamente, essa limitação. Os projetos piloto de rastreamento em nível populacional concentram-se primeiro em coortes de alto risco para mitigar falsos negativos. Consórcios de pesquisa agora investigam vesículas extracelulares, microRNAs e plaquetas educadas por tumores para fornecer sensibilidade aditiva. Os cronogramas de implementação dependem da obtenção de aprovação regulatória para esses novos biomarcadores, o que pode se estender ao médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: Dominância do Pulmão e Impulso do Pâncreas

Em 2025, as aplicações pulmonares geraram 33,12% das receitas totais, consolidando a liderança por meio de múltiplos diagnósticos complementares aprovados pela FDA que orientam as seleções de terapia com inibidores de EGFR, ALK e MET. O mercado de biópsia fluida se beneficia de perfis de mutação bem mapeados e da necessidade clínica de testes repetidos na progressão, o que impulsiona o consumo de reagentes. Os programas pancreáticos, embora partindo de uma base menor, registram um CAGR previsto impressionante de 17,98% com base na força das plataformas de monitoramento de resposta habilitadas por inteligência artificial que fornecem insights acionáveis em dias. O amplo suporte dos pagadores para painéis de seleção de terapia incentiva os hospitais a integrar a biópsia líquida nos protocolos de estadiamento de base.

Dados do mundo real mostram que as equipes de oncologia de mama e colorretal agora adicionam vigilância baseada em sangue entre os ciclos de imagem, reduzindo a utilização média de radiologia em 15%. As indicações de câncer de próstata ganham força após as aprovações de resistência à castração metastática BRCA-positiva expandirem os testes além dos laboratórios genômicos para as clínicas de urologia. Os ensaios de ovário e gástrico progridem de forma constante à medida que os ensaios multi-ômicos descobrem assinaturas epigenéticas ausentes nos painéis centrados em mutações. A diversidade de adoção entre os tipos de tumor ajuda a amortecer os ciclos de receita contra os obstáculos de reembolso de indicação única e mantém o mercado de biópsia fluida em um caminho de expansão estável.

Por Tipo de Biomarcador: Força do ctDNA e Potencial das Vesículas

O ctDNA forneceu 45,10% da receita de biomarcadores de 2025, refletindo uma década de validação clínica acumulada e aprovação regulatória. No entanto, os ensaios baseados em vesículas estão escalando a um CAGR de 18,82% porque as membranas lipídicas protegem os analitos da degradação, produzindo maior sensibilidade analítica nos diagnósticos do Estágio I. A análise combinada de carga proteica e de RNA dentro dos exossomos fornece dados ortogonais que melhoram a discriminação de falsos positivos. Testes multi-analíticos que combinam ctDNA com métricas de vesículas elevam os valores preditivos positivos para faixas equivalentes às de imagem sem riscos procedimentais.

As células tumorais circulantes mantêm relevância de nicho para a fenotipagem da progressão metastática, enquanto as assinaturas de microRNA complementam os programas agnósticos de histologia. Os pipelines integrados de inteligência artificial agora fundem dados de fragmentômica, metilação e carga de vesículas, permitindo previsões de tecido de origem com carga tumoral inferior a 10 milímetros. Os investidores que priorizam alegações de detecção precoce canalizam capital para startups de vesículas, antecipando reembolso premium para conjuntos de códigos de rastreamento assim que os obstáculos de sensibilidade forem superados. A corrida de biomarcadores diversifica os fluxos de receita, reduzindo a dependência de analito único e fomentando a inovação em todo o setor de biópsia fluida.

Por Produto e Serviço: Liderança em Consumíveis e Ascensão do Software

Kits e reagentes representaram 44,05% do faturamento de 2025 porque cada execução de teste consome cartuchos de extração, reagentes de preparação de biblioteca e consumíveis de sequenciamento. A alta elasticidade de uso recorrente torna os consumíveis a espinha dorsal econômica do mercado de biópsia fluida. No entanto, o software e a bioinformática agora crescem a um CAGR de 19,60% à medida que os laboratórios terceirizam a análise de pipelines para plataformas em nuvem que permitem controle de qualidade em tempo real. Os modelos baseados em assinatura geram receita previsível e facilitam a implantação rápida de atualizações algorítmicas sem trocas de hardware.

Os instrumentos mantêm vendas estáveis nos laboratórios de patologia centrais, mas enfrentam ciclos de substituição prolongados. Os contratos de serviços de teste crescem em clínicas sem pessoal interno de genômica, e os laboratórios de referência usam esses acordos para agregar volumes de amostras nacionais. Os ecossistemas abrangentes de produtos e serviços geram vantagens de fidelização, pois os clientes valorizam as estruturas de validação de ponta a ponta que cumprem os fluxos de trabalho acreditados pela ISO. Os novos participantes do mercado que se concentram exclusivamente em consumíveis correm o risco de pressões de comoditização, a menos que sejam combinados com software diferenciado que amplie os limites de sensibilidade.

Por Tecnologia: Domínio do NGS e Desafio do PCR Digital

O NGS contribuiu com 67,10% de todas as receitas de tecnologia em 2025, impulsionado por sua capacidade de interrogar milhares de loci em uma única execução. A precisão, a escalabilidade da profundidade de leitura e os custos por gigabase em contínua queda mantêm o NGS como a espinha dorsal dos ensaios de múltiplos cânceres. O PCR digital, avançando a um CAGR de 17,93%, oferece quantificação absoluta com menor entrada de amostra, tornando-o atraente para a vigilância de doença residual mínima (DRM) quando os alvos de mutação já são conhecidos. A aquisição planejada da Stilla Technologies pela Bio-Rad reforça o rendimento e a multiplexação, posicionando o PCR digital para testes de acompanhamento sensíveis ao custo.

Os laboratórios frequentemente utilizam qPCR para confirmações onde a velocidade supera a amplitude. Os experimentos de sequenciamento por nanoporo armazenam aplicabilidade em campo em tempo real, mas as lacunas de precisão de leitura ainda restringem a implantação clínica. Arquiteturas híbridas que canalizam pré-triagens de PCR digital direcionado para perfis amplos de NGS estão em validação, prometendo vantagens de custo sem perda de sensibilidade. Essa flexibilidade de fluxo de trabalho mantém a escolha de tecnologia vinculada ao contexto clínico, em vez de ao bloqueio de fornecedor, estimulando a diversidade de demanda em todo o mercado de biópsia fluida.

Por Usuário Final: Centros Hospitalares e Aumento dos Laboratórios de Referência

Os laboratórios moleculares hospitalares detiveram 38,30% da receita de 2025 porque as redes de atenção integrada priorizam diagnósticos no ponto de atendimento para agilizar o início do tratamento. Os laboratórios de referência, projetados para superar todos os outros ambientes a um CAGR de 18,90%, aproveitam a escala para negociar preços de reagentes e fornecer análises complexas em todo o país. As parcerias estratégicas entre NeoGenomics e Adaptive Biotechnologies ilustram como os laboratórios especializados ampliam seu alcance ao reunir canais de vendas e infraestrutura de informática.

Os centros acadêmicos permanecem epicentros de pesquisa e desenvolvimento, gerando evidências revisadas por pares que sustentam as políticas dos pagadores. Os patrocinadores farmacêuticos incorporam cada vez mais a biópsia líquida em desenhos de ensaios adaptativos, impulsionando o volume de amostras em organizações de pesquisa contratada. Os laboratórios de consultórios médicos mostram adoção incremental à medida que instrumentos de bancada prontos para uso se tornam isentos de CLIA, aliviando os encargos de conformidade. Os perfis diversificados de usuários finais exigem modelos de suporte em camadas, desde informática empresarial 24 horas até painéis web simples, ampliando a demanda total endereçável.

Por Tipo de Amostra: Núcleo Sanguíneo e Emergência da Urina

A amostragem de sangue capturou 67,25% do volume de espécimes de 2025 porque a venipuntura requer logística mínima e conta com décadas de protocolos de flebotomia estabelecidos. O tamanho do mercado de biópsia fluida para ensaios baseados em sangue deve sustentar expansão de dois dígitos dada sua versatilidade entre os tipos de tumor. Os pipelines de urina, crescendo a um CAGR de 17,86%, ganham força em malignidades urológicas e programas de bem-estar com amostragem repetida porque a coleta é indolor e compatível com o domicílio.

Os ensaios de saliva e escarro fornecem insights genômicos localizados em lesões de cabeça e pescoço ou pulmonares quando o sinal plasmático está diluído. Os testes de líquido cefalorraquidiano apoiam o monitoramento de metástases no sistema nervoso central, onde a permeabilidade dos biomarcadores sanguíneos é limitada pela barreira hematoencefálica. A amostragem de efusões pleurais e peritoneais aborda nichos de vigilância de mesotelioma e ovário. A ampliação da compatibilidade com matrizes de amostras aumenta a resiliência do mercado de biópsia fluida contra restrições específicas de modalidade.

Análise Geográfica

A América do Norte controlou 38,20% da receita global do mercado de biópsia fluida em 2025, apoiada pelos caminhos de inovação da FDA, pela generosa cobertura do Medicare e por um denso ecossistema de colaborações acadêmico-industriais. As redes de oncologia dos Estados Unidos absorvem a maioria dos volumes de testes, enquanto pacientes transfronteiriços para o Canadá e o México aumentam a demanda regional. Os esforços contínuos de política para harmonizar os padrões de manuseio de amostras visam reduzir a variabilidade entre laboratórios e proteger os níveis de reembolso vinculados a medidas de qualidade.

A Ásia-Pacífico registra o CAGR mais rápido de 19,05% até 2031, à medida que China, Japão e Índia expandem os orçamentos de oncologia molecular. A aprovação pela China em 2024 de um ensaio de câncer de fígado baseado em metilação ressalta a disposição regulatória de catalisar a inovação doméstica. Os recentes endossos de diagnósticos complementares do Japão para terapias direcionadas refletem um diálogo sofisticado entre reguladores e a indústria que acelera os ciclos de produtos. Os incentivos de fabricação vinculados ao governo reduzem os custos de reagentes localizados, estimulando ainda mais a adoção.

A Europa ocupa uma posição madura, mas ainda em expansão. A regulamentação harmonizada de diagnósticos in vitro, aliada a pacotes de evidências crescentes, leva os pagadores nacionais a reembolsar o monitoramento de doença residual mínima (DRM) além dos programas piloto. Alemanha, França e Reino Unido ancoram a demanda do mercado por meio de centros abrangentes de câncer que valorizam relatórios genômicos integrados. O sul da Europa e a Escandinávia seguem por meio de esquemas de aquisição pan-europeus que reduzem os custos de aquisição. Oriente Médio, África e América do Sul permanecem incipientes, mas demonstram crescente participação em ensaios, prenunciando oportunidades comerciais de longo prazo assim que os caminhos de reembolso se formalizem.

Cenário Competitivo

O campo competitivo exibe concentração moderada, com Guardant Health, Roche e Illumina detendo participações consideráveis, mas não dominantes. A Guardant capitaliza em aprovações da FDA para múltiplas indicações e em software de inteligência artificial que adiciona novos biomarcadores à franquia Guardant360. A Roche aproveita sua capacidade de fabricação de diagnósticos para reduzir os prazos de entrega de reagentes para clientes hospitalares em todo o mundo. A estratégia pós-GRAIL da Illumina refoca na inovação central de sequenciamento, ao mesmo tempo em que continua a fornecer células de fluxo para desenvolvedores terceirizados de biópsia líquida.

As parcerias estratégicas moldam o tabuleiro competitivo. A Foundation Medicine se uniu à Fulgent Genetics para introduzir painéis de linhagem germinativa que complementam o perfil somático, produzindo sinergias de venda cruzada. A oferta da Bio-Rad para adquirir a Stilla Technologies sinaliza convergência no PCR digital, consolidando propriedade intelectual e acelerando a expansão do menu de ensaios. Os novos participantes apoiados por capital de risco reduzem os preços em 15% para ganhar contratos em laboratórios de referência de alto volume, forçando os incumbentes a expandir os serviços de software de valor agregado e bioestatística.

A diferenciação de produtos depende da sensibilidade analítica, do prazo de resposta da amostra ao resultado e dos relatórios interpretativos baseados em inteligência artificial. Os fornecedores sobrepõem portais em nuvem que se integram com prontuários eletrônicos, reduzindo o atrito para os clínicos. A informática baseada em assinatura desbloqueia receita sustentável independente das margens de reagentes de commodities. O setor de biópsia fluida, portanto, migra da competição por hardware para ecossistemas centrados em dados que se integram profundamente nos caminhos de atendimento oncológico, tornando os custos de troca progressivamente mais altos.

Líderes do Setor de Biópsia Fluida

Bio-Rad Laboratories

Guardant Health

Qiagen NV

Roche Diagnostics

Illumina Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A detecção precoce multicâncer (MCED) e o acesso mais amplo ao rastreamento criam espaço em branco além da seleção de terapia e do monitoramento de recorrência, apoiados por um ritmo mais rápido de lançamentos comerciais e resultados clínicos. Em 2026, a Caris Life Sciences lançou comercialmente o Caris Detect como uma oferta de MCED integrada por IA, e a Freenome relatou que seu teste sanguíneo atualizado SimpleScreen CRC atingiu os desfechos primários e secundários, com revisão PMA em andamento. Isso reforça a mudança de programas apenas de pesquisa para vias de testes regulados e em escala populacional. Melhorias de acesso também importam para a adoção no curto prazo, incluindo a disponibilização, pela Guardant Health, de seu teste de rastreamento de câncer colorretal Shield por meio de solicitação e coleta nacional da Quest Diagnostics, o que reduz o atrito operacional para sites comunitários sem genômica interna.

MRD e vigilância longitudinal representam uma segunda linha de oportunidade, com a diferenciação de plataformas cada vez mais centrada em análises multiômicas e baseadas em IA que melhoram o rendimento do sinal a partir de amostras pequenas e doenças em estágio inicial. A entrada da CareDx na biópsia líquida por meio de seu acordo para adquirir a Naveris (até 260 milhões de USD) evidencia o interesse estratégico em monitoramento no estilo MRD usando DNA viral associado a tumor (TTMV) junto com menus centrados em ctDNA. Sobre a infraestrutura de comercialização, as ações de classificação da FDA em maio de 2026 para dispositivos de enriquecimento de células tumorais circulantes (CTC) na Classe II com controles especiais, junto com mecanismos de pagadores como decisões de cobertura da MolDX usadas para ofertas de biópsia líquida, apontam para um caminho mais padronizado ao mercado para classes mais novas de biomarcadores (CTCs, fragmentômica, metilação) e fluxos de trabalho multianalitos em hospitais, laboratórios de referência e ambientes de coleta descentralizados.

Desenvolvimentos recentes do setor

- Julho de 2026: A Caris Life Sciences lançou comercialmente o Caris Detect, um teste de detecção precoce multicâncer baseado em sangue, utilizando sequenciamento de genoma completo e transcriptoma integrado a IA. O lançamento amplia a pressão competitiva em MCED ao combinar conteúdo multiômico com uma camada de interpretação por IA voltada para casos de uso de rastreamento.

- Maio de 2026: A SOPHiA GENETICS e a Synnovis firmaram parceria para levar testes de câncer baseados em sangue a pacientes em todo o Reino Unido, com foco inicial em aplicações para câncer de pulmão e de mama. O acordo conecta uma plataforma de bioinformática a um grande provedor de serviços de laboratório, apoiando a implantação em maior escala em fluxos de trabalho alinhados ao NHS.

- Maio de 2025: A Guardant Health introduziu novas aplicações inteligentes de biópsia líquida para seu teste Guardant360 Liquid, adicionando recursos ampliados de perfilamento tumoral e identificação de biomarcadores baseada em IA. A atualização fortalece a diferenciação orientada por software em torno de relatórios interpretativos e apoia uma utilização mais ampla em fluxos de trabalho de oncologia de precisão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com testes e fluxos de trabalho de biópsia líquida que detectam e monitoram sinais de doenças no sangue ou em outros fluidos corporais, incluindo os consumíveis, instrumentos, softwares e serviços de laboratório associados usados para gerar resultados clínicos ou de pesquisa.

Exclusões de escopo: excluímos a biópsia tecidual convencional e a histopatologia, além de excluirmos também abordagens de biópsia óptica guiadas por imagem e testes pré-natais ou de transplante não oncológicos.

Visão geral da segmentação

- Por Indicação

- Câncer de Pulmão

- Câncer de Mama

- Câncer Colorretal

- Câncer de Próstata

- Câncer Pancreático

- Outras Indicações

- Por Tipo de Biomarcador

- Células Tumorais Circulantes (CTCs)

- DNA Tumoral Circulante (ctDNA)

- DNA Livre de Células (cfDNA)

- Vesículas Extracelulares / Exossomos

- Outros Biomarcadores (miRNA, plaquetas educadas por tumores, proteínas)

- Por Produto e Serviço

- Kits e Reagentes

- Instrumentos e Plataformas

- Software e Bioinformática

- Serviços de Teste

- Por Tecnologia

- Sequenciamento de Nova Geração (NGS)

- PCR Digital / ddPCR

- PCR em Tempo Real

- Microarray e qPCR

- Outros (Nanoporo, Laboratório em Chip, etc.)

- Por Usuário Final

- Laboratórios de Referência

- Laboratórios Hospitalares e de Médicos

- Centros Acadêmicos e de Pesquisa

- Organizações de Pesquisa Contratada e Biofarmacêuticas

- Por Tipo de Amostra

- Sangue (Plasma/Soro)

- Urina

- Saliva / Escarro

- Líquido Cefalorraquidiano

- Outros Fluidos Corporais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com o estabelecimento do contexto científico e de demanda, e então verifica o que pode ser mensurado de forma consistente entre regiões. Utilizamos fontes públicas como a Organização Mundial da Saúde para a carga de câncer, a International Agency for Research on Cancer para tendências de incidência, e a FDA dos EUA além dos bancos de dados públicos da Comissão Europeia para aprovações e linguagem de rotulagem que indica o que é efetivamente comercializado.

Também revisamos registros de ensaios clínicos (como o ClinicalTrials.gov) e periódicos revisados por pares para mapear quais biomarcadores e tipos de amostra estão migrando da pesquisa para o uso rotineiro, e para entender com que frequência os testes são repetidos para monitoramento. Registros de empresas, apresentações a investidores e materiais de imprensa confiáveis foram usados para validar o mix de negócios, as narrativas de base instalada e o momento de expansão comercial. Quando necessário, assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e bancos de dados de patentes foram usados para verificar cruzadamente financiamento, lançamentos e intensidade de PI. As fontes listadas aqui são ilustrativas, e muitos documentos públicos adicionais foram usados para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar rigorosamente o que a pesquisa documental não consegue mostrar claramente, incluindo a frequência média de testes ao longo do trajeto do paciente, o movimento típico de preços conforme os volumes aumentam, e quais ambientes de cuidado fazem os pedidos desses testes. Conversamos com uma combinação de desenvolvedores de ensaios, equipes de serviços de laboratório, tomadores de decisão em hospitais e laboratórios, e especialistas do setor nas principais regiões, para que pudéssemos ajustar as premissas onde os padrões locais de reembolso e adoção diferem.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 12% | APAC: 43% |

| Nível médio: 47% | Líderes funcionais/de unidade: 37% | EMEA: 36% |

| Players menores: 17% | Gerentes: 51% | Américas: 21% |

Dimensionamento de mercado e previsão

O dimensionamento começa com a construção de um pool de demanda de cima para baixo, no qual os volumes de testes oncológicos são reconstruídos a partir da incidência, da parcela de pacientes elegíveis e da provável repetição de testes para seleção de terapia e monitoramento, sendo então traduzidos em valor usando faixas de preço típicas por tipo de ensaio e ambiente. Uma vez construída a primeira visão, nós a corroboramos com verificações seletivas de baixo para cima, incluindo divulgações de receita amostradas, conversas em canais sobre a rotatividade de kits, e premissas de throughput de fluxo de trabalho de laboratório. Os totais são ajustados quando as duas visões não se alinham.

Entradas relevantes para este mercado incluem a divisão entre uso de seleção de terapia e monitoramento, a penetração de ctDNA e outras classes de biomarcadores no cuidado de rotina, a participação de testes realizados como kits internos versus serviços de laboratório de referência, o movimento de preços conforme os pagadores expandem a cobertura, e o ritmo das aprovações regulatórias que ampliam o uso reivindicado. As previsões são realizadas usando análise de cenários, já que a sensibilidade de adoção e precificação acompanha decisões de reembolso e cronogramas de geração de evidências. Os pesos dos cenários são alinhados ao que os especialistas esperam que seja realista nos próximos anos. Onde os dados de baixo para cima são escassos em países menores, preenchemos as lacunas usando taxas de adoção substitutas de sistemas de saúde semelhantes, e então reverificamos o resultado em relação aos sinais regionais de gastos com diagnósticos.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de verificações cruzadas que buscam ajuste lógico com sinais independentes, incluindo a intensidade de testes de câncer, a atividade de ensaios clínicos e a escala comercial divulgada dos principais fluxos de trabalho. Se surgir um salto inesperado, retornamos à camada de fatores, verificamos o momento da conversão de moeda e reverificamos se uma premissa de preço ou volume foi aplicada ao pool de pacientes correto.

Antes da aprovação final, o modelo e a narrativa passam por múltiplas revisões de analistas para que a lógica de cálculo e o escopo permaneçam consistentes entre regiões e anos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como grandes aprovações ou mudanças de reembolso. Imediatamente antes da entrega, fazemos uma revisão final para que o cliente receba a visão mais atualizada.

Tamanho do mercado de biópsia líquida da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para biópsia líquida podem variar amplamente porque o termo é usado de forma diferente entre as fontes, e porque a precificação e a adoção dos testes não são uniformes entre regiões e ambientes de cuidado. As maiores discrepâncias geralmente vêm do que é contado como receita dentro do escopo e da velocidade assumida para a normalização dos preços conforme os volumes aumentam.

A principal discrepância vem da mistura de usos mais amplos de biópsia líquida no total. A Mordor Intelligence conta a receita de biópsia líquida focada em oncologia vinculada a fluxos de trabalho de interrogação de biomarcadores (kits, instrumentos, softwares e serviços de laboratório de referência) e mantém os testes pré-natais ou de transplante não oncológicos fora do tamanho do mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,26 bilhões de USD (2026) | |

| Editora do Setor A | 5,08 bilhões de USD (2025) | Usa uma janela de previsão mais ampla e mais longa com um valor de curto prazo menor, e parece combinar áreas de doenças além da oncologia, o que desloca o pool de demanda e reduz a intensidade de testes implícita para fluxos de trabalho focados em câncer. |

| Veículo de Pesquisa B | 5,60 bilhões de USD (2023) | Ancora-se em um ano-base anterior e agrupa um conjunto mais restrito de tecnologias, o que pode subcontar categorias de ensaios mais recentes e a receita relacionada de software e serviços que escala com a adoção clínica. |

A dispersão nos valores é explicada principalmente por escolhas de escopo, momento do ano-base e como cada fonte trata a amplitude tecnológica e o comportamento de repetição de testes. Nossa abordagem mantém o modelo rastreável a fatores práticos, como pacientes elegíveis, frequência de testes e faixas de preço realistas, o que torna o número final mais fácil de auditar e atualizar conforme a adoção muda.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de biópsia fluida?

O tamanho do mercado de biópsia fluida é de USD 8,26 bilhões em 2026 e está no caminho para atingir USD 17,47 bilhões até 2031.

Qual indicação de câncer gera mais receita para as biópsias fluidas?

O câncer de pulmão lidera com 33,12% de participação no mercado de biópsia fluida devido a múltiplos testes aprovados pela FDA para seleção de terapia direcionada.

Por que a Ásia-Pacífico é vista como a região de crescimento mais rápido?

As aprovações regulatórias na China e no Japão, o aumento da incidência de câncer e a expansão do reembolso impulsionam um CAGR de 19,05% para a Ásia-Pacífico até 2031.

Como a inteligência artificial melhora a sensibilidade da biópsia líquida?

A fragmentômica baseada em inteligência artificial interpreta padrões de DNA livre de células, alcançando sensibilidades de detecção de câncer em estágio inicial acima de 90%, superando os ensaios tradicionais baseados apenas em mutações.

Quais tecnologias dominam os testes de biópsia líquida?

O sequenciamento de nova geração controla 67,10% da receita de 2025, enquanto o PCR digital cresce rapidamente para o monitoramento direcionado de doença residual mínima.

Quais são as maiores barreiras para uma adoção mais ampla da biópsia líquida?

Os altos custos por teste, os processos complexos de reembolso e o baixo rendimento de ctDNA em tumores em estágio inicial permanecem como principais restrições, apesar do progresso tecnológico contínuo.

Página atualizada pela última vez em: