Tamanho e Participação do Mercado de Biópsia Líquida de Câncer de Mama

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biópsia Líquida de Câncer de Mama por Mordor Intelligence

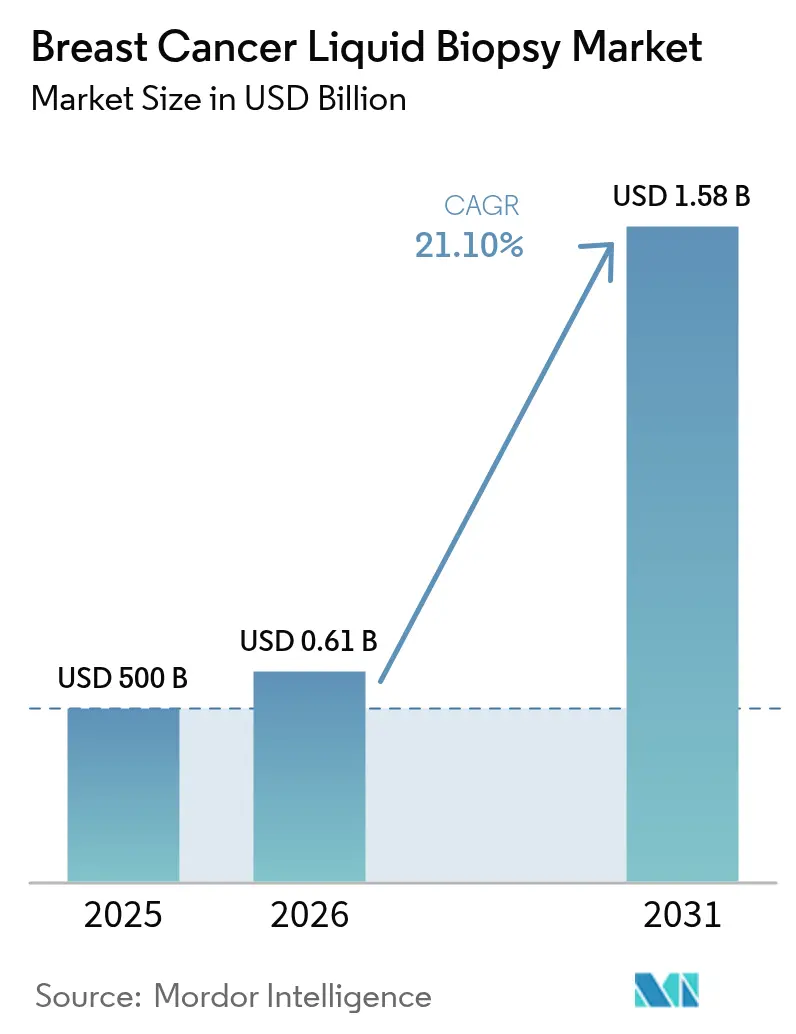

O tamanho do mercado de biópsia líquida de câncer de mama em 2026 é estimado em USD 605,5 milhões, crescendo a partir do valor de 2025 de USD 500 milhões com projeções para 2031 mostrando USD 1,58 bilhão, crescendo a um CAGR de 21,10% no período de 2026-2031. A adoção se acelera à medida que os médicos migram da coleta de tecido para o perfil molecular baseado em sangue, auxiliados pela orientação da FDA que reconhece o DNA tumoral circulante (ctDNA) como um auxílio para o desenvolvimento de medicamentos em estágio inicial. O tratamento guiado por biópsia líquida agora oferece ganhos claros de sobrevivência, e as expansões de reembolso nos Estados Unidos elevaram o pagamento por teste para USD 1.495, melhorando a viabilidade comercial. Os laboratórios da Ásia-Pacífico estão ampliando fluxos de trabalho de multi-ômica que reúnem dados genômicos, epigenômicos e proteicos, estabelecendo um precedente para triagem em nível populacional. O posicionamento competitivo centra-se na sensibilidade dos ensaios: testes de ctDNA de precisão escalada e análise de dados orientada por inteligência artificial reduzem as taxas de falsos negativos, o que amplia o uso no gerenciamento de doença residual mínima (DRM) e aumenta a atratividade do mercado de biópsia líquida de câncer de mama para investidores.

Principais Conclusões do Relatório

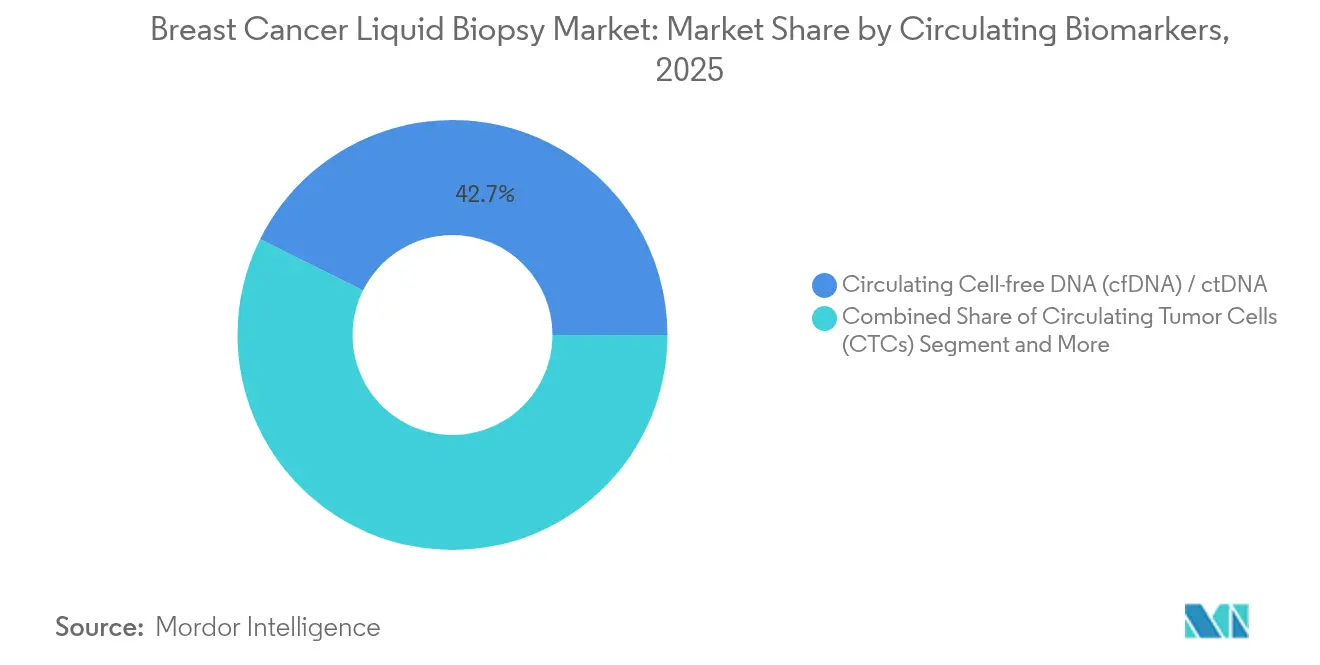

- Por biomarcador circulante, o cfDNA/ctDNA deteve 42,65% da participação do mercado de biópsia líquida de câncer de mama em 2025, enquanto as vesículas extracelulares e exossomos estão projetados para crescer a um CAGR de 22,79% até 2031.

- Por produto e serviço, os kits de reagentes e consumíveis comandaram 44,85% de participação do tamanho do mercado de biópsia líquida de câncer de mama em 2025; as ofertas de serviços estão previstas para se expandir a um CAGR de 22,88% até 2031.

- Por tecnologia, o sequenciamento de nova geração liderou com 64,10% de participação de receita em 2025; o PCR digital por gotículas está avançando a um CAGR de 24,18% até 2031.

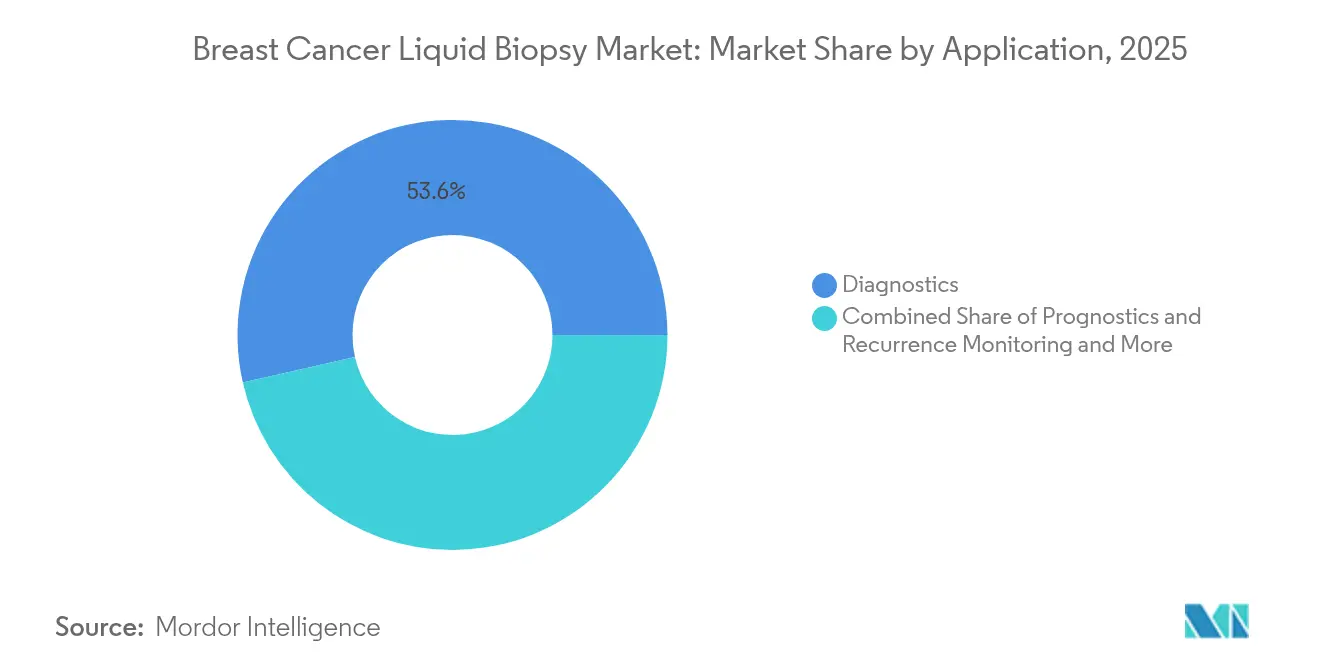

- Por aplicação, o diagnóstico gerou 53,55% da receita em 2025, enquanto o monitoramento de DRM deve registrar um CAGR de 22,19% de 2026 a 2031.

- Por usuário final, os laboratórios hospitalares e de médicos detiveram 34,70% de participação em 2025, mas os laboratórios de referência crescerão mais rapidamente a um CAGR de 22,95% até 2031.

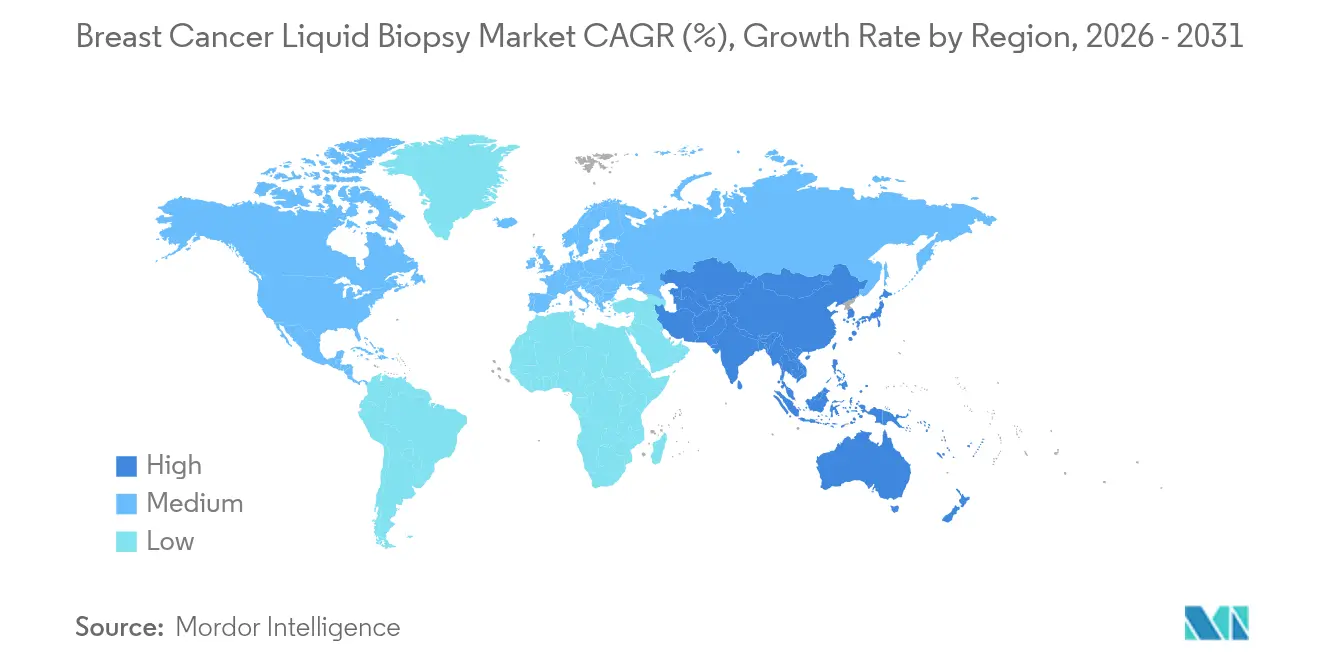

- Por geografia, a América do Norte captou 37,95% da receita em 2025; a Ásia-Pacífico apresenta o crescimento mais rápido, expandindo-se a um CAGR de 22,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biópsia Líquida de Câncer de Mama

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ensaios de cfDNA de Precisão Escalada Reduzem Drasticamente os Falsos Negativos | +4.2% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Painéis de Multi-ômica Guiados por Inteligência Artificial Entram na Triagem de Rotina | +3.8% | América do Norte e UE como núcleo, expansão para APAC | Longo prazo (≥ 4 anos) |

| Prevalência Crescente de Câncer de Mama | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Demanda por Diagnósticos Minimamente Invasivos | +3.5% | Global | Curto prazo (≤ 2 anos) |

| Rápida Expansão do Reembolso nas Economias da OCDE | +4.1% | América do Norte e UE, mercados seletivos da OCDE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Painéis de multi-ômica guiados por inteligência artificial entram na triagem de rotina

A inteligência artificial reúne informações genômicas, epigenômicas e de RNA em uma única coleta de sangue, permitindo que os laboratórios classifiquem o status de RE, RP e HER2 sem necessidade de tecido. Aplicações inteligentes de biópsia líquida já subtipalizam tumores de mama com 99,5% de especificidade, o que reduz a dependência de coleta cirúrgica. Os algoritmos também identificam variantes estruturais e padrões de metilação, ajudando os clínicos a identificar vias de resistência meses antes de a imagem padrão detectá-las. Conjuntos de dados clínicos mostram que a doença recorrente pode ser sinalizada 10,81 meses antes da radiologia, dando aos oncologistas tempo para ajustar a terapia. À medida que os pagadores percebem o valor da intervenção precoce, os marcos de reembolso apoiam cada vez mais os painéis de multi-ômica, acelerando o crescimento do mercado de biópsia líquida de câncer de mama.

Ensaios de cfDNA de precisão escalada reduzem drasticamente os falsos negativos

Coletas de sangue em alto volume e fluxos de trabalho ultrassensíveis detectam ctDNA de forma quase universal em amostras pré-tratamento, superando as lacunas históricas de sensibilidade[1]Alba E., "Coletas de sangue aumentadas para detecção ultrassensível de ctDNA e CTCs em pacientes com câncer de mama em estágio inicial," nature.com. O PCR digital por gotículas detecta mutações ESR1 em frequências alélicas muito baixas, orientando a seleção da terapia endócrina. A orientação da FDA publicada em 2024 estabelece padrões uniformes para validação de ensaios, o que reduz a variabilidade entre laboratórios. Os métodos informados pelo tumor comparam novas amostras de sangue com o perfil genômico de referência do paciente, reduzindo ainda mais os limiares de detecção. Quando as alterações no ctDNA desencadeiam ajustes terapêuticos — como demonstrado no ensaio SERENA-6 — o risco de progressão cai 56%, sublinhando o valor clínico e fortalecendo o argumento comercial para o mercado de biópsia líquida de câncer de mama.

Prevalência crescente de câncer de mama

A incidência continua a aumentar em todo o mundo, particularmente em países de renda média que carecem de infraestrutura densa de imagem. O envelhecimento das populações em regiões de alta renda amplia ainda mais o grupo de risco. A biópsia líquida contorna os gargalos de mão de obra qualificada da mamografia e da biópsia cirúrgica, tornando os programas em larga escala viáveis. Os programas de triagem na China urbana já incorporam testes de plasma em exames de rotina, enquanto a iniciativa genômica do Japão armazena amostras para estudos longitudinais. O grande número de potenciais beneficiários sustenta a expansão contínua do mercado de biópsia líquida de câncer de mama.

Demanda por diagnósticos minimamente invasivos

Os testes baseados em sangue reduzem o risco, o desconforto e o tempo de recuperação em comparação com a coleta cirúrgica, aumentando a disposição dos pacientes em se submeter ao monitoramento repetido. O tempo de retorno da coleta ao resultado é em média de 3 dias em hospitais comunitários, o que apoia decisões de tratamento oportunas. Taxas de aceitação mais elevadas melhoram o recrutamento para ensaios clínicos e a conformidade no acompanhamento. Para pacientes idosos ou com comorbidades, uma simples punção venosa amplia o acesso à oncologia de precisão. Essas vantagens mantêm o mercado de biópsia líquida de câncer de mama em uma trajetória de crescimento sólida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso Irregular nas Economias Emergentes | -2.8% | América Latina, África, Oriente Médio, APAC seletivo | Longo prazo (≥ 4 anos) |

| Alto Custo por Teste em Comparação com Biópsia de Tecido | -3.2% | Global, agudo em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Evidências Clínicas Limitadas para Benefício em Estágio Inicial | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo por teste em comparação com biópsia de tecido

Os preços de tabela que variam de USD 949 a mais de USD 3.000 criam pressão orçamentária, especialmente onde os pagadores reembolsam ensaios de tecido a USD 500-1.000. Estudos de custo-efetividade mostram valor na detecção mais precoce de recorrência, mas muitos mercados emergentes precisam de preços significativamente mais baixos para atender aos limiares de saúde econômica. Estratégias sequenciais de tecido-plasma são às vezes preferidas para conter as despesas gerais, atrasando a adoção ampla da biópsia líquida independente em geografias sensíveis ao custo e moderando o crescimento do mercado de biópsia líquida de câncer de mama.

Evidências clínicas limitadas para benefício em estágio inicial

A sensibilidade cai quando os níveis de ctDNA são extremamente baixos, e os ensaios randomizados que vinculam a intervenção precoce a uma melhor sobrevivência ainda estão em andamento. Reguladores e pagadores querem provas de que as mudanças guiadas por ctDNA melhoram os resultados sem expor os pacientes a tratamentos desnecessários. Até que estudos em larga escala fechem essa lacuna de evidências, alguns clínicos reservam a biópsia líquida para doenças avançadas ou monitoramento de DRM, desacelerando a adoção na triagem ampla e limitando o potencial imediato para o mercado de biópsia líquida de câncer de mama.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Biomarcadores Circulantes: liderança do cfDNA e impulso dos exossomos

O cfDNA e o ctDNA responderam por 42,65% da participação do mercado de biópsia líquida de câncer de mama em 2025, consolidando seu papel como biomarcadores âncora para a tomada de decisão clínica. As aprovações de diagnósticos complementares que visam mutações PIK3CA validaram sua relevância terapêutica, incentivando uma cobertura mais ampla por parte das seguradoras. As vesículas extracelulares e os exossomos registram o crescimento mais rápido a um CAGR de 22,79%, pois sua carga de proteínas e ácidos nucleicos captura a heterogeneidade tumoral não observada apenas no cfDNA. Os investigadores agora usam painéis de quatro miRNAs em vesículas HER2-positivas para alcançar 88% de precisão de classificação. Essa versatilidade de múltiplos marcadores sublinha por que o mercado de biópsia líquida de câncer de mama valoriza os novos ensaios de vesículas e prevê uma expansão sustentada de dois dígitos.

Um futuro de múltiplos analitos se aproxima. As células tumorais circulantes ainda fornecem poder prognóstico por meio de métricas de enumeração, e os sistemas microfluídicos automatizados elevam a eficiência de captura para cerca de 92%. As assinaturas de miRNA e proteínas complementam os testes de ácidos nucleicos, melhorando a detecção precoce onde as cópias de cfDNA são escassas. A combinação dessas leituras em um único relatório melhora a certeza diagnóstica, posicionando as plataformas de espectro completo como opções preferidas para oncologistas que buscam limitar os procedimentos de acompanhamento. As estratégias híbridas, portanto, aprofundam a penetração do mercado de biópsia líquida de câncer de mama e ampliam os cenários clínicos endereçáveis.

Por Produto e Serviço: dominância dos consumíveis, mas os serviços crescem rapidamente

Os kits de reagentes e consumíveis representaram 44,85% do tamanho do mercado de biópsia líquida de câncer de mama em 2025, refletindo a necessidade rotineira de tubos de estabilização de plasma e reagentes de extração a cada coleta de sangue. No entanto, a análise complexa leva os prestadores de saúde a terceirizar, tornando os serviços o segmento de crescimento mais rápido a um CAGR de 22,88% até 2031. Os laboratórios centrais prometem retorno de DRM em 14 dias e podem lidar com painéis de mais de 700 genes, uma carga de trabalho que a maioria dos hospitais não consegue suportar internamente. Essa tendência de terceirização coloca os prestadores de serviços no centro do mercado de biópsia líquida de câncer de mama.

A demanda por instrumentos permanece estável à medida que os laboratórios se modernizam. Os sequenciadores de nova geração com maior rendimento reduzem o custo por amostra, enquanto os pacotes de software em nuvem permitem a identificação de variantes assistida por inteligência artificial. Os dispositivos de ponto de atendimento ganham espaço em centros comunitários para rastreamento de mutação única, mas o perfil em larga escala ainda migra para centros centralizados. As ofertas de dados como serviço agrupam os resultados dos testes com análises longitudinais, fornecendo aos oncologistas painéis acionáveis sem tarefas de gerenciamento de banco de dados, reforçando a gravitação da receita para os prestadores de serviços dentro do mercado de biópsia líquida de câncer de mama.

Por Tecnologia: força do NGS desafiada pelo PCR digital

O sequenciamento de nova geração controlou 64,10% da receita em 2025, oferecendo análise simultânea de centenas de genes e variantes estruturais. As atualizações de painéis agora incluem detecção de fusão de RNA e leituras de metilação, ampliando a utilidade. O PCR digital por gotículas cresce a um CAGR de 24,18% por se destacar na identificação de mutações únicas em frações alélicas abaixo de 0,1%, o que é ideal para monitorar impulsionadores de resistência como o ESR1. Os hospitais frequentemente usam o PCR para vigilância de alta frequência entre avaliações periódicas de NGS, uma abordagem complementar que intensifica o volume geral de testes dentro do mercado de biópsia líquida de câncer de mama.

Estratégias de tecnologia híbrida emergem. O sequenciamento de leitura longa Oxford Nanopore melhora o mapeamento de variantes estruturais, e os microarrays simplificam o perfil de expressão gênica a um custo menor. Os fabricantes de instrumentos integram módulos de inteligência artificial que filtram o ruído do sequenciamento, reduzindo as taxas de falsos positivos e aumentando a confiança dos clínicos. À medida que o desempenho dos testes aumenta, a diferenciação competitiva se desloca para a eficiência do fluxo de trabalho e o suporte ao reembolso, sustentando amplas perspectivas de crescimento para o mercado de biópsia líquida de câncer de mama.

Por Aplicação: diagnóstico lidera, monitoramento de DRM acelera

As funções de diagnóstico, incluindo o perfil de mutação de primeira linha e a subtipagem, geraram 53,55% da receita em 2025. Os hospitais dependem do cfDNA para determinar o status PIK3CA quando o tecido é escasso ou de baixa qualidade. O monitoramento de DRM cresce mais rapidamente a um CAGR de 22,19%, pois os estudos mostram que a positividade do ctDNA prevê a recorrência muito antes da imagem. O tamanho do mercado de biópsia líquida de câncer de mama para testes de DRM está projetado para aumentar acentuadamente à medida que os pagadores autorizam protocolos de monitoramento serial para pacientes de alto risco.

Os diagnósticos complementares se beneficiam à medida que a FDA expande os rótulos de biópsia líquida associados a terapias direcionadas. O prognóstico e a vigilância de recorrência tornam-se rotineiros por meio do rastreamento longitudinal de ctDNA, permitindo que os oncologistas escalem ou reduzam o tratamento rapidamente. A combinação de detecção mais precoce e terapia personalizada consolida a biópsia líquida como uma ferramenta central de oncologia de precisão, impulsionando ganhos constantes de participação em múltiplas camadas de aplicação dentro do mercado de biópsia líquida de câncer de mama.

Por Usuário Final: laboratórios de referência aproveitam a especialização

Os laboratórios hospitalares e de médicos retiveram 34,70% da receita em 2025, mas os laboratórios de referência mostram o maior impulso a um CAGR de 22,95%. Sofisticados pipelines de bioinformática e sistemas de qualidade estabelecem barreiras de recursos rigorosas que os laboratórios regionais resolvem por meio de parcerias com instalações centralizadas. Quando os grupos de referência colocam técnicos dentro dos hospitais parceiros, eles combinam a flebotomia no local com análises remotas, garantindo a integridade da amostra enquanto mantêm o tempo de retorno curto. Esse modelo híbrido fortalece sua participação no mercado de biópsia líquida de câncer de mama.

Os centros acadêmicos conduzem ensaios clínicos fundamentais e frequentemente testam novos biomarcadores antes do lançamento comercial, influenciando mudanças nas diretrizes que reformulam as práticas de solicitação. As clínicas comunitárias adotam ensaios de ponto de atendimento para verificações de mutação de acompanhamento, mostrando-se particularmente úteis em ambientes rurais. À medida que as partes interessadas se coordenam em redes, os padrões de interoperabilidade de dados tornam-se um requisito competitivo, consolidando uma arquitetura centrada em serviços para o mercado de biópsia líquida de câncer de mama.

Análise Geográfica

A América do Norte comandou 37,95% da receita em 2025, impulsionada pelas políticas do Medicare que reembolsam a detecção de múltiplos cânceres a USD 1.495 e estendem a cobertura ao monitoramento de DRM no câncer colorretal, abrindo caminho para indicações mamárias. A orientação da FDA endossa o ctDNA para o desenvolvimento de medicamentos em estágio inicial, e as aprovações de diagnósticos complementares para mutações PIK3CA fomentam a confiança dos clínicos. Mais de 12.000 oncologistas integraram a biópsia líquida na tomada de decisão, sublinhando a incorporação clínica na região e ancorando o mercado de biópsia líquida de câncer de mama.

A Europa ocupa o segundo lugar, beneficiando-se da certificação pelo Regulamento de Diagnóstico In Vitro que permite ao Guardant360 CDx reportar perfis de 74 genes em todo o bloco com retorno em 7 dias. Os esforços de harmonização da Sociedade Europeia de Biópsia Líquida estão elaborando protocolos padronizados, enquanto os pagadores nacionais exploram compras baseadas em valor vinculadas a dados de resultados. Os consórcios de pesquisa transfronteiriços aumentam os volumes de amostras para estudos de detecção precoce, fortalecendo as evidências necessárias para a expansão da cobertura. Esse ambiente favorável impulsiona o mercado de biópsia líquida de câncer de mama em toda a Europa.

A Ásia-Pacífico registra o crescimento projetado mais rápido a um CAGR de 22,75%. A iniciativa genômica nacional do Japão analisará 100.000 genomas de câncer, e as sociedades clínicas publicaram diretrizes de testes de DRM que incentivam o monitoramento rotineiro de ctDNA. A China incorpora ensaios de plasma em programas provinciais de medicina de precisão, apoiados por cotas estatais para sequenciamento genômico. As estratégias sequenciais de tecido-plasma são custo-efetivas nas análises de muitos pagadores asiáticos, abrindo vias de reembolso. A alta densidade populacional e a renda disponível crescente ampliam as perspectivas de receita para o mercado de biópsia líquida de câncer de mama.

O Oriente Médio enfrenta uma adoção mais lenta devido ao seguro irregular e à capacidade limitada de laboratórios moleculares. No entanto, os estados do Conselho de Cooperação do Golfo investem em centros de testes BRCA e HER2, e sistemas privados selecionados no Brasil adotaram a detecção de múltiplos cânceres para diferenciar as linhas de serviço de oncologia. As parcerias com fornecedores estabelecidos da América do Norte fornecem transferências de tecnologia e treinamento, estendendo gradualmente o alcance do mercado de biópsia líquida de câncer de mama nessas regiões.

Cenário Competitivo

A concorrência baseia-se na amplitude dos ensaios, na sensibilidade analítica e nas evidências clínicas, e não apenas no preço. A Guardant Health lidera com testes de cfDNA aprovados pela FDA cobrindo mais de 80 genes e detém extensos dados de sobrevivência do estudo GOZILA. A Foundation Medicine aproveita a distribuição da Roche para agrupar o perfil de tecido e sangue, atraindo centros que desejam um único fornecedor. Illumina, Thermo Fisher Scientific e QIAGEN adicionam painéis de biópsia líquida para complementar o hardware de sequenciamento, sublinhando a convergência de instrumentação e testes clínicos no mercado de biópsia líquida de câncer de mama.

As startups implantam inteligência artificial para reinterpretar a saída bruta do sequenciamento, propondo maior especificidade na doença em estágio inicial. A Exact Sciences entrou no segmento de DRM com o Oncodetect e planeja um painel de múltiplos cânceres Cancerguard, sinalizando que os grandes players estão se alinhando ao monitoramento longitudinal[3]Exact Sciences, "Exact Sciences lança o Teste de Doença Residual Molecular Oncodetect," exactsciences.com. As parcerias estratégicas se multiplicam: Guardant e ConcertAI integram fluxos de dados clínicos, enquanto os laboratórios de referência firmam acordos de codesenvolvimento para acelerar os registros regulatórios. As transações de fusões e licenciamentos concentram-se em kits de isolamento de exossomos e conhecimento em sequenciamento de metilação, enriquecendo os pipelines de tecnologia em todo o mercado de biópsia líquida de câncer de mama.

As narrativas competitivas também se centram no engajamento com os pagadores. As empresas com dossiês robustos de saúde econômica obtêm posicionamento mais rápido nos formulários. Aquelas capazes de negociar o status ADLT ou códigos tarifários nacionais desfrutam de poder de precificação duradouro. O resultado é um cenário moderadamente concentrado onde as principais empresas combinam alta intensidade de P&D com redes de comercialização que abrangem canais acadêmicos, hospitalares e de laboratórios de referência, apoiando o crescimento sustentável do mercado de biópsia líquida de câncer de mama.

Líderes do Setor de Biópsia Líquida de Câncer de Mama

F. Hoffmann-La Roche Ltd

Bio-Rad Laboratories

QIAGEN N.V.

Illumina Inc.

Guardant Health Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Guardant Health reportou os resultados da Fase III do SERENA-6 mostrando uma redução de 56% na progressão da doença quando o camizestrant foi iniciado após a detecção de mutação ESR1 pelo Guardant360 CDx.

- Abril de 2025: A Guardant Health lançou o Guardant360 Tissue, oferecendo perfil multi-ômico de 742 genes de DNA e 367 genes de RNA usando menos lâminas do que os ensaios de tecido padrão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de biópsia líquida para cancro da mama como qualquer serviço analítico ou kit que detete, enumere ou caracterize material derivado de tumores circulantes com origem em malignidades mamárias em biofluidos de fácil acesso (principalmente sangue e plasma) para rastreio, diagnóstico, seleção terapêutica, monitorização de doença residual mínima e vigilância de recidiva. O universo abrange reagentes, instrumentos e serviços de teste externalizados que se baseiam em biomarcadores como cfDNA/ctDNA, células tumorais circulantes e vesículas extracelulares.

Exclusão do âmbito: Biópsias de tecido por agulha grossa, agulha fina ou cirúrgicas, bem como ensaios líquidos destinados exclusivamente a cancros não mamários, ficam fora dos nossos números.

Visão Geral da Segmentação

- Por Biomarcadores Circulantes

- Células Tumorais Circulantes (CTCs)

- DNA Livre Circulante (cfDNA) / ctDNA

- Vesículas Extracelulares (VEs) / Exossomos

- Outros Biomarcadores (miRNA, proteínas)

- Por Produto e Serviço

- Kits de Reagentes e Consumíveis

- Instrumentos e Software

- Serviços (Testes, Dados)

- Por Tecnologia

- Sequenciamento de Nova Geração (NGS)

- PCR Digital / por Gotículas

- Outras Tecnologias (Microarrays, Nanopore)

- Por Aplicação

- Diagnóstico

- Prognóstico e Monitoramento de Recorrência

- Seleção de Terapia / Diagnóstico Complementar

- Doença Residual Mínima (DRM)

- Por Usuário Final

- Laboratórios de Referência

- Laboratórios Hospitalares e de Médicos

- Centros Acadêmicos e de Pesquisa

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram patologistas moleculares, clínicos de oncologia, gestores de laboratórios de referência e especialistas em reembolso na América do Norte, Europa e Ásia-Pacífico. As conversas validaram curvas de adoção, utilização de kits por percurso do doente e pressupostos de erosão de preços, enquanto os inquéritos a responsáveis de aprovisionamento clarificaram as divisões de compra entre consumíveis e externalização de serviços.

Investigação Documental

Começámos com conjuntos de dados públicos que quantificam a carga de doença e os volumes de testagem, como os ficheiros de incidência Globocan da OMS, os registos CDC e NCI-SEER, e as contas de saúde do Eurostat. Associações do setor como o College of American Pathologists, a American Clinical Laboratory Association e a European Federation of Clinical Chemistry forneceram rácios de rendimento laboratorial e taxas de consumo de reagentes. A informação de patentes da Questel e os relatórios 10-K das empresas no D&B Hoovers ajudaram-nos a referenciar os preços médios de venda. Artigos selecionados revistos por pares sobre sensibilidade de ensaios cfDNA do PubMed colmataram lacunas na eficácia tecnológica. Esta lista é ilustrativa; muitas outras fontes abertas informaram a recolha de dados, as verificações cruzadas e a contextualização.

Dimensionamento de Mercado e Previsão

Aplicámos uma abordagem descendente (top-down) com base nos grupos de cancro da mama incidente e prevalente, sobrepondo a penetração de testes de biópsia líquida por linha de cuidados e multiplicando por pontos de preço médio específicos de cada região, que corroborámos através de consolidações ascendentes (bottom-up) seletivas das receitas dos principais fornecedores. As variáveis-chave incluem a incidência de novos casos, alterações nas diretrizes de rastreio, amplitude da cobertura de reembolso, trajetórias de preços dos kits e taxas de utilização associadas ao tempo de resposta. A regressão multivariada alinhou a adoção histórica com as variações nestes fatores e alimenta a nossa previsão ARIMA que projeta valores de 2025 a 2030, com preenchimento de lacunas através de proxies de preço-volume de referência onde os dados discretos eram escassos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de revisão interna, verificações de anomalias face a sinais externos de mercado e reconciliação com novo feedback de especialistas antes da aprovação final. As atualizações ocorrem anualmente, e uma atualização intercalar é desencadeada quando aprovações regulatórias, alterações significativas em diretrizes clínicas ou eventos de fusões e aquisições afetam materialmente as linhas de base.

Por Que Razão a Nossa Linha de Base de Biópsia Líquida para Cancro da Mama Garante Fiabilidade

Os valores publicados diferem porque as empresas escolhem conjuntos de biomarcadores distintos, assumem rampas de penetração de testes variadas ou atualizam os modelos em intervalos irregulares.

Os principais fatores de divergência incluem a inclusão divergente de testes desenvolvidos em laboratório, diferentes pontos de corte para conversão de moeda e curvas de adoção de reembolso otimistas versus conservadoras. O ciclo disciplinado da Mordor, o âmbito transparente e a validação por dupla via moderam tanto a sobreestimação como a subestimação.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 0,50 mil milhões USD (2025) | Mordor Intelligence | - |

| 1,26 mil milhões USD (2025) | Global Consultancy A | Inclui testes não invasivos para múltiplos tumores sólidos, assume preços globais uniformes |

| 1,34 mil milhões USD (2024) | Industry Portal B | Utiliza apenas receitas reportadas por empresas cotadas, exclui laboratórios hospitalares internos |

| 0,23 mil milhões USD (2025) | Regional Consultancy C | Contabiliza apenas kits de rastreio baseados em sangue, omite receitas de serviços e diagnósticos complementares de ctDNA |

Em conjunto, a comparação mostra que, quando a amplitude do âmbito, a normalização de preços e a cadência de atualização são harmonizadas, a nossa linha de base situa-se a meio caminho entre as estimativas agressivas e as mais restritas, proporcionando aos decisores um ponto de partida equilibrado e reprodutível.

Principais Perguntas Respondidas no Relatório

O que é uma biópsia líquida de câncer de mama e qual é a velocidade de crescimento do mercado?

A biópsia líquida de câncer de mama é um teste baseado em sangue que rastreia o DNA tumoral circulante, células tumorais ou biomarcadores de exossomos para orientar o diagnóstico e o tratamento; espera-se que o mercado global se expanda de USD 500 milhões em 2025 para USD 1,58 bilhão até 2031, refletindo um CAGR de 21,10%.

Qual plataforma de biomarcador circulante atualmente domina o uso clínico de rotina?

Os ensaios de DNA livre circulante e ctDNA lideram, respondendo por 42,65% da receita global em 2025 graças a múltiplos diagnósticos complementares aprovados pela FDA e forte validade analítica.

Como os pagadores de saúde estão influenciando a adoção da biópsia líquida nos cuidados com o câncer de mama?

Os pagadores norte-americanos reembolsam os testes de detecção de múltiplos cânceres a USD 1.495 por amostra e começaram a cobrir o monitoramento de doença residual mínima, acelerando a adoção pelos médicos e a tração comercial.

Por que os laboratórios de referência estão crescendo mais rapidamente do que os locais de testes hospitalares?

Os sofisticados fluxos de trabalho de multi-ômica e as análises de inteligência artificial excedem a capacidade da maioria dos hospitais, levando os prestadores a terceirizar; os laboratórios de referência estão projetados para crescer a um CAGR de 22,95% até 2031.

Quais tendências tecnológicas os executivos devem acompanhar entre agora e 2031?

O sequenciamento de nova geração permanece como a tecnologia principal, mas o PCR digital por gotículas está avançando a um CAGR de 24,18% para detecção de mutações ultrassensível, enquanto os painéis de multi-ômica baseados em inteligência artificial prometem identificação mais precoce de recaída.

Página atualizada pela última vez em: