Tamanho e Participação do Mercado de Biomarcadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

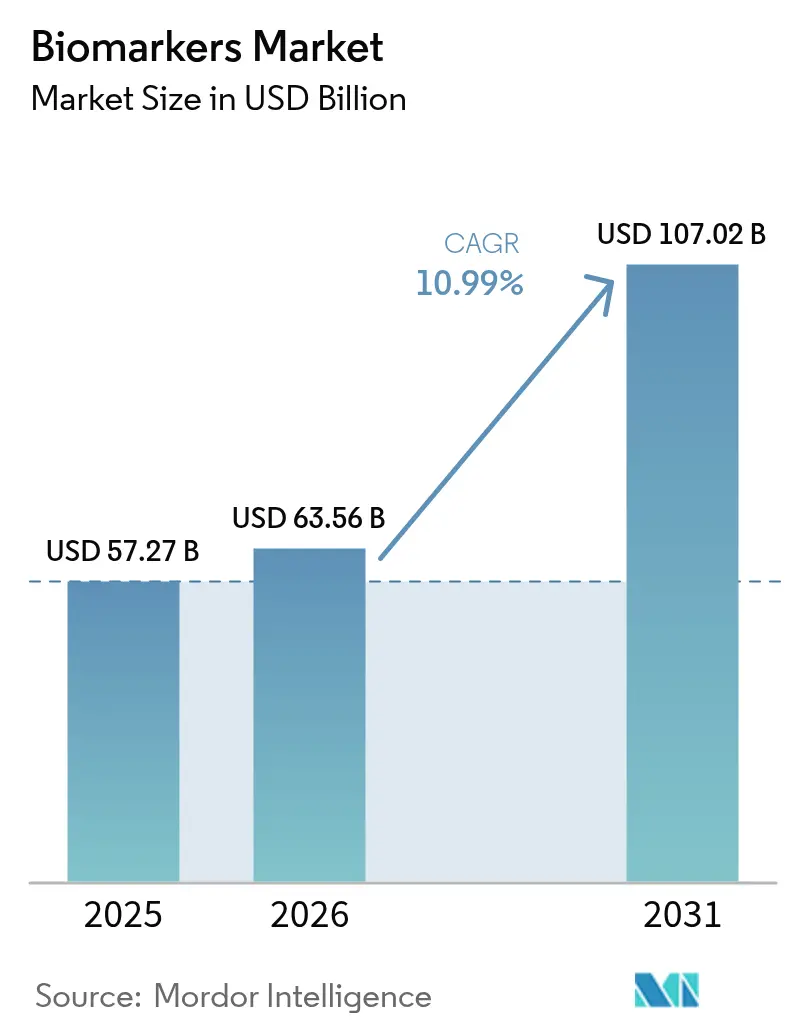

| Tamanho do Mercado (2026) | 63.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 107.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.99% CAGR |

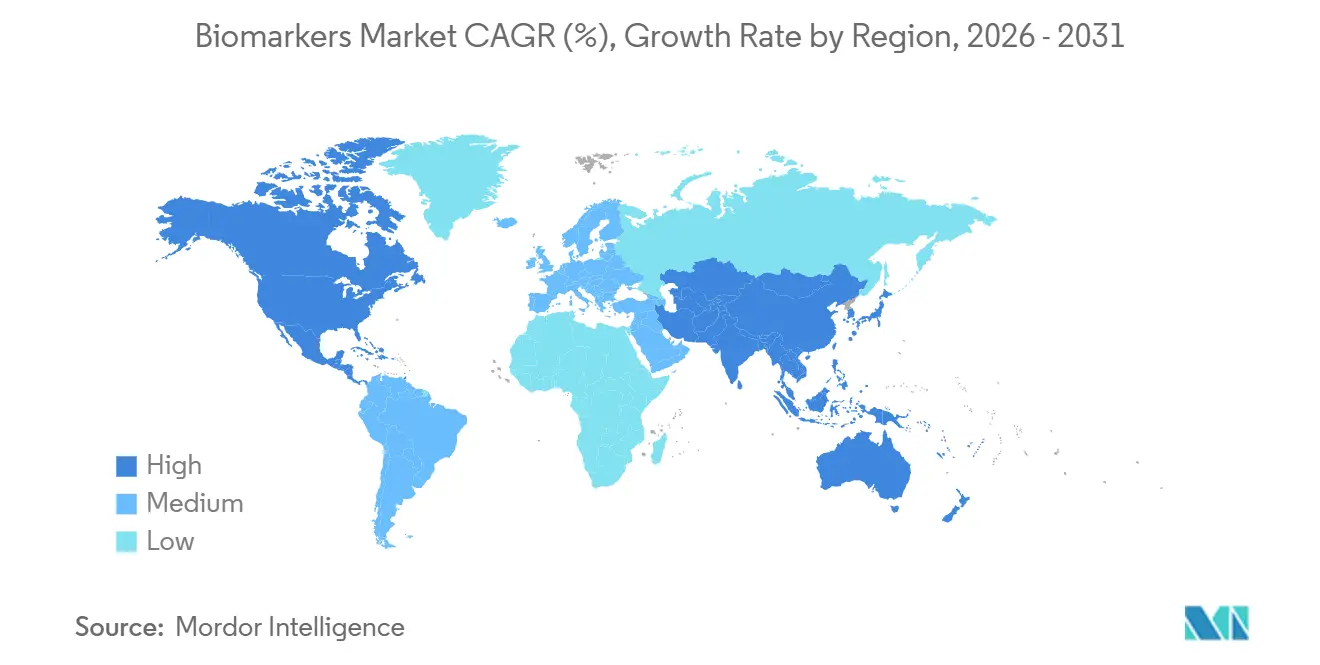

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

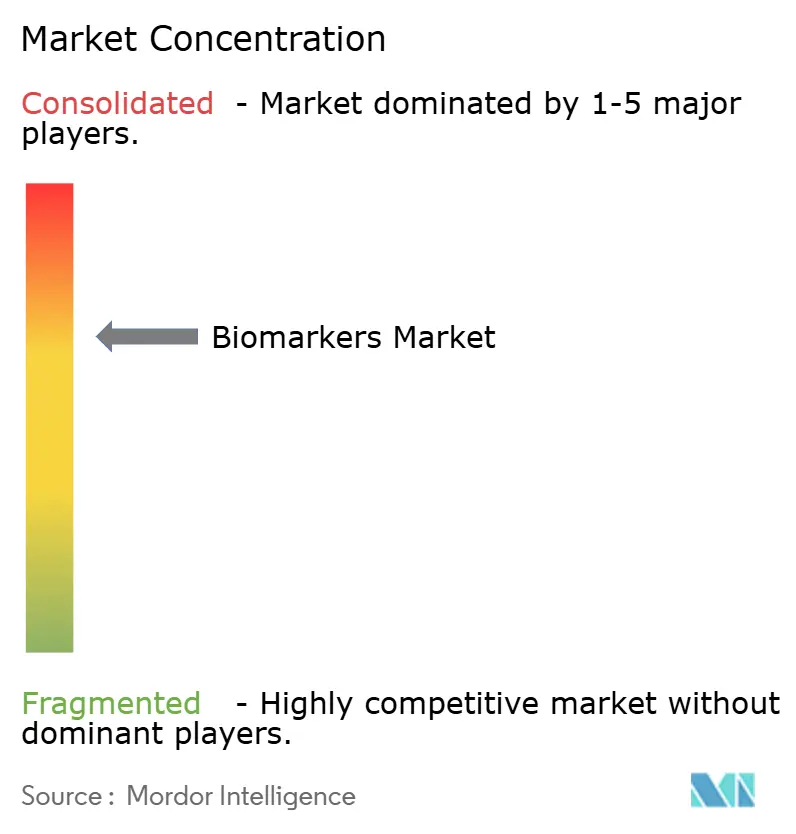

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biomarcadores por Mordor Intelligence

Espera-se que o tamanho do Mercado de Biomarcadores aumente de USD 57,27 bilhões em 2025 para USD 63,56 bilhões em 2026 e alcance USD 107,02 bilhões até 2031, crescendo a um CAGR de 10,99% ao longo de 2026-2031.

Os programas regulatórios que qualificam novos marcadores, os pipelines farmacêuticos construídos em torno de ensaios clínicos de Fase II e III estratificados por biomarcadores, e as iniciativas de pagadores que vinculam o reembolso a diagnósticos complementares validados são as principais forças por trás dessa expansão. Ensaios de biópsia líquida que detectam DNA tumoral circulante meses antes da imagem, painéis de citocinas multiplex que antecipam crises autoimunes e proteômica de gota única que perfila 11.000 proteínas estão ampliando os casos de uso clínico. O financiamento governamental para infraestrutura de medicina de precisão nos Estados Unidos, na China e na União Europeia fornece capital de longo prazo para coortes de validação, enquanto a análise baseada em nuvem reduz os prazos de resposta e permite que hospitais comunitários mantenham margens de testagem. A atividade competitiva centra-se na integração vertical — as principais empresas de diagnóstico agora agrupam sequenciamento, interpretação de dados e conjuntos de dados de resultados — criando altas barreiras de entrada para laboratórios menores.

Principais Conclusões do Relatório

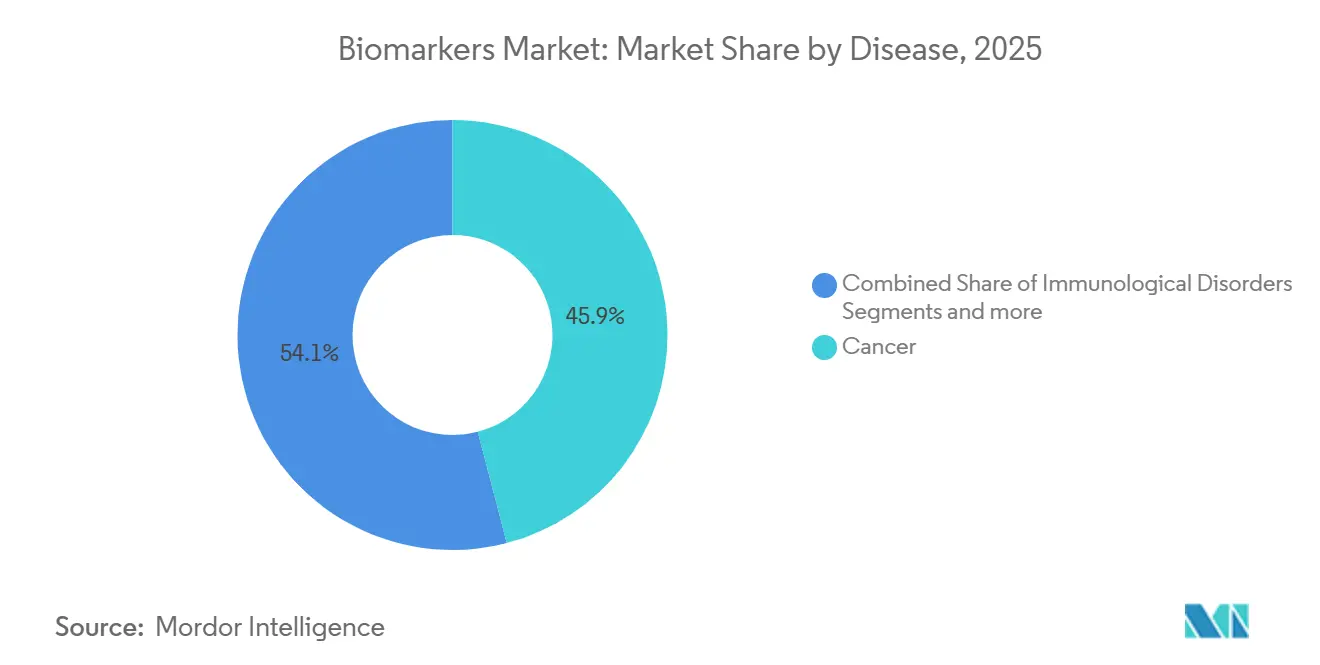

- Por doença, o câncer liderou com 45,94% de participação na receita em 2025, enquanto os distúrbios imunológicos têm previsão de avançar a um CAGR de 12,65% de 2026 a 2031.

- Por tipo, os biomarcadores de eficácia capturaram 57,78% de participação em 2025, enquanto os biomarcadores de segurança têm projeção de expansão a um CAGR de 12,88% até 2031.

- Por mecanismo, os biomarcadores genéticos detinham 46,85% de participação em 2025 e os biomarcadores epigenéticos estão definidos para crescer a um CAGR de 13,87% ao longo do período de previsão.

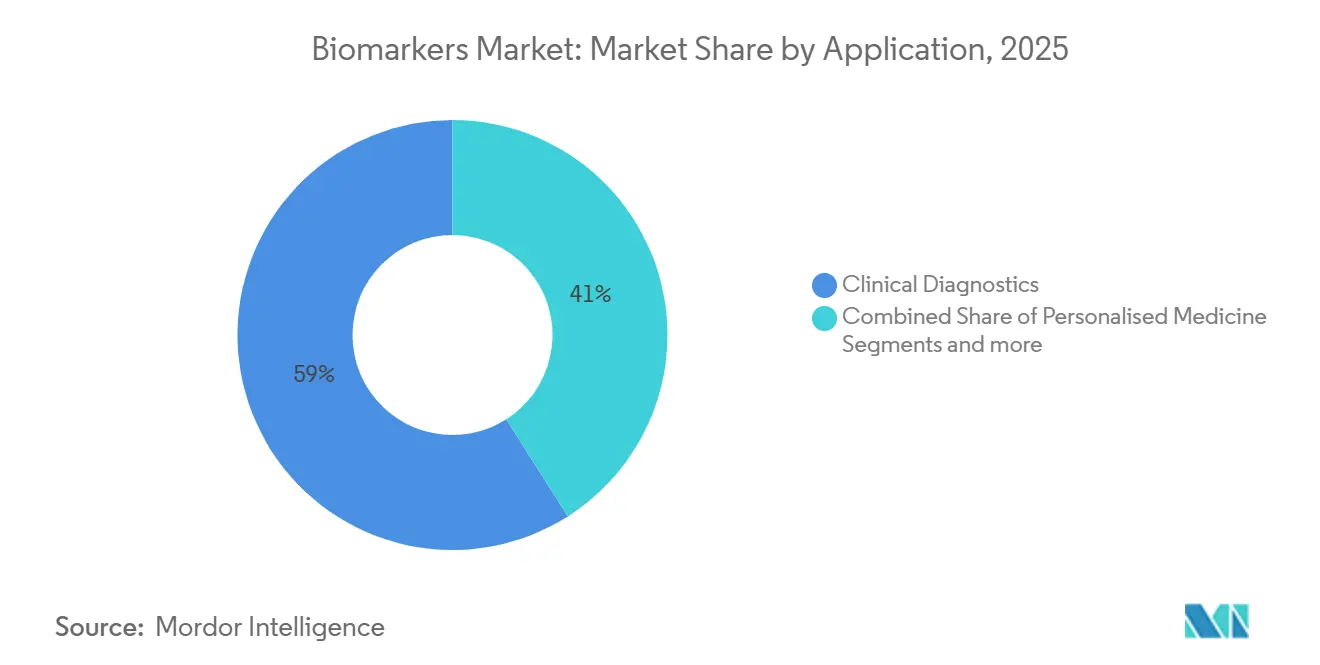

- Por aplicação, o diagnóstico clínico representou 59,02% da receita de 2025, enquanto a medicina personalizada deve crescer a um CAGR de 14,11% até 2031.

- Por produto, os consumíveis representaram 53,71% da receita em 2025; serviços e software estão posicionados para um CAGR de 13,76% durante 2026-2031.

- Por geografia, a América do Norte dominou com 42,53% de participação em 2025, enquanto a Ásia-Pacífico tem projeção de registrar um CAGR de 11,54% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biomarcadores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Incidência de Doenças Crônicas e Degenerativas | +2.8% | Global, com carga aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente Ênfase na Medicina de Precisão | +2.5% | América do Norte, Europa, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços Contínuos em Tecnologias Ômicas e Analíticas | +2.2% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Crescente de Diagnósticos Complementares por Empresas Farmacêuticas | +1.9% | América do Norte, Europa, expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do Financiamento Governamental e Privado para Pesquisa de Biomarcadores | +1.3% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Crescente Penetração de Plataformas de Saúde Digital e Evidências do Mundo Real | +1.1% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Doenças Crônicas e Degenerativas

Os casos de câncer aumentaram para 20 milhões em todo o mundo em 2024, um salto de 15% em relação a 2020, e as doenças cardiovasculares permaneceram como a principal causa de morte, com 18,6 milhões de óbitos em 2025. A demanda por biomarcadores de detecção precoce aumentou à medida que as biópsias líquidas revelaram recidivas meses antes da radiologia, e a tau-217 fosforilada no plasma atingiu 89% de sensibilidade para detectar a patologia de Alzheimer, reduzindo a dependência de exames de PET. O Japão reembolsou testes sanguíneos para múltiplos cânceres no final de 2025, enquanto a Índia implementou painéis de lesão renal na atenção primária como parte de um programa nacional de doenças crônicas.

Crescente Ênfase na Medicina de Precisão

A FDA aprovou 18 diagnósticos complementares em 2025, abrangendo oncologia, cardiologia e distúrbios genéticos raros. O Medicare começou a reembolsar o sequenciamento de carga mutacional tumoral e instabilidade de microssatélites em janeiro de 2025, desbloqueando o acesso para 1,9 milhão de beneficiários[1]Centros de Serviços Medicare e Medicaid, "Decisão Nacional de Cobertura Final para Sequenciamento de Nova Geração," cms.gov. A AstraZeneca fez parceria com a Illumina para monitorar a doença residual mínima em ensaios clínicos de câncer de pulmão, reduzindo as falhas em estágio avançado em 30%. Os sistemas de saúde holandeses atualizaram 120 diretrizes de dosagem farmacogenômica, e uma rede hospitalar da Pensilvânia incorporou suporte à decisão baseado em HL7 FHIR que reduziu a prescrição inadequada em 22%.

Avanços Contínuos em Tecnologias Ômicas e Analíticas

O sequenciamento de genoma completo caiu abaixo de USD 500 em 2025 após o lançamento do NovaSeq X Plus da Illumina e as atualizações de leitura longa rápida da Oxford Nanopore. O ensaio de proteômica de 11 mil proteínas da SomaLogic, o Orbitrap Astral sub-PPM da Thermo Fisher e a transcriptômica espacial de célula única da 10x Genomics redefiniram a profundidade analítica. Os reguladores aprovaram o primeiro sistema de células tumorais circulantes para monitoramento de câncer de mama metastático em 2024, ampliando o repertório de biópsia líquida.

Adoção Crescente de Diagnósticos Complementares por Empresas Farmacêuticas

Vinte e três diagnósticos complementares foram lançados em 2025, à medida que os reguladores agora esperam inscrição estratificada por biomarcadores em ensaios clínicos pivotais. O FoundationOne CDx da Roche impulsionou mudanças no tratamento em 68% das decisões de oncologistas, e a Novartis obteve aprovação da EMA para um teste complementar de câncer de mama vinculado a mutações PIK3CA. Kits de coleta de sangue domiciliar, como o amostrador de DNA tumoral circulante da Labcorp de 2025, permitem a aquisição descentralizada de amostras, e a BioMarin combinou terapia gênica com um ensaio de soronegatividade para AAV5 para qualificar pacientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Barreiras Regulatórias e de Reembolso Rigorosas | -1.8% | Global, agudo na Europa e mercados emergentes | Longo prazo (≥ 4 anos) |

| Altos Custos Associados à Validação de Biomarcadores | -1.2% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações com Privacidade e Segurança de Dados | -0.9% | Global, rigoroso na Europa sob o RGPD | Médio prazo (2-4 anos) |

| Falta de Padronização entre Plataformas de Biomarcadores | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras Regulatórias e de Reembolso Rigorosas

Dossiês de qualificação de vários anos e coortes de validação independentes retardam os lançamentos; a FDA e a EMA exigem, cada uma, submissões de contexto de uso que podem atrasar a comercialização em 3 a 5 anos[2]Agência Europeia de Medicamentos, "Qualificação de Novas Metodologias," ema.europa.eu. A Alemanha recusou o reembolso do FoundationOne CDx em 2024, pendente de comparações diretas, e as regras propostas nos EUA sobre testes desenvolvidos em laboratório adicionam obrigações de revisão pré-mercado. A Índia agora exige validação clínica local, e a UnitedHealthcare reteve a cobertura para testes de múltiplos cânceres na ausência de dados de benefício de sobrevivência.

Altos Custos Associados à Validação de Biomarcadores

Estudos analíticos, clínicos e de utilidade custam entre USD 30 e 80 milhões por marcador, com variação pré-analítica adicionando aos orçamentos de replicação. As coortes longitudinais podem abranger uma década, atrasando o retorno sobre o investimento, e os ensaios clínicos para doenças raras enfrentam obstáculos de recrutamento que elevam os custos por paciente acima de USD 150.000. Patentes sobrepostas em detecção por CRISPR e preparação de biblioteca de sequenciamento forçam pequenas empresas a negociações de licença dispendiosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Doença: Dominância da Oncologia Encontra Aceleração Autoimune

Os biomarcadores de câncer representaram 45,94% da receita de 2025, sustentados por ensaios de biópsia líquida que orientam a terapia adjuvante para malignidades colorretais, mamárias e pulmonares. Os distúrbios imunológicos estão avançando a um CAGR de 12,65% até 2031, com painéis de citocinas permitindo que os clínicos titulam os biológicos antes de danos articulares irreversíveis. Biomarcadores cardiovasculares como a troponina de alta sensibilidade mantêm ubiquidade clínica, mas enfrentam pressão de comoditização, e testes neurológicos como a tau-181 fosforilada no plasma estão redefinindo os fluxos de trabalho para o Alzheimer. O domínio da oncologia na participação do mercado de biomarcadores é sustentado pelos incentivos do Programa de Dispositivos Inovadores da FDA e pelos modelos de codesenvolvimento farmacêutico-diagnóstico.

O impulso do segmento também se beneficia da ampla cobertura de pagadores para o sequenciamento de carga mutacional tumoral no mercado de biomarcadores, o que reduz o desperdício de terapias fora de indicação. O crescimento autoimune reflete necessidades não atendidas e a rápida adoção de painéis multianálitos em clínicas de reumatologia. O crescimento cardiovascular se estabiliza à medida que os imunoensaios genéricos ancoram os formulários hospitalares, enquanto a neurologia tem projeção de crescimento assim que o CMS finalizar o pagamento para testes sanguíneos de demência. Os painéis de doenças infecciosas permanecem vitais em regiões de menor renda, mas a receita de oncologia continuará a estabelecer referências de preços.

Por Tipo: Marcadores de Eficácia Lideram, Painéis de Segurança Crescem

Os biomarcadores de eficácia representaram 57,78% da receita de 2025, abrangendo marcadores prognósticos, preditivos, farmacodinâmicos e substitutos que aceleram as aprovações. Os marcadores de segurança estão definidos para crescer 12,88% ao ano até 2031, à medida que os reguladores exigem painéis de cardiotoxicidade e hepatotoxicidade nos pipelines de oncologia. Os ensaios preditivos, como o IHC de PD-L1, apoiam a triagem de imunoterapia, enquanto as leituras farmacodinâmicas confirmam o engajamento do alvo em horas após a dosagem.

O tamanho do mercado de biomarcadores para painéis de segurança tem previsão de expansão rápida à medida que os desenvolvedores de medicamentos incorporam testes de hepatotoxicidade multianálitos em cada protocolo de Fase II. A adoção pelo mercado também é impulsionada por pagadores que buscam minimizar os custos de eventos adversos. Os biomarcadores de validação, embora o menor nicho, sustentam os ensaios clínicos descentralizados ao garantir a fidelidade do manuseio de amostras em locais remotos.

Por Mecanismo: Fundamentos Genéticos, Fronteiras Epigenéticas

Os biomarcadores genéticos asseguraram 46,85% da receita por mecanismo em 2025 por meio de painéis de sequenciamento de nova geração onipresentes. Os ensaios epigenéticos, especialmente os testes de metilação sem bissulfito, estão rodando a um CAGR de 13,87% à medida que o Galleri da Grail impulsiona a detecção de múltiplos cânceres a partir de um único frasco de sangue. Os painéis proteômicos agora quantificam milhares de proteínas em faixas femtomolares, revelando assinaturas de doenças invisíveis à genômica.

Os ensaios genéticos se beneficiam de códigos CPT estabelecidos e vias claras da FDA, consolidando assim sua participação de mercado no espaço de biomarcadores. As plataformas epigenéticas, por outro lado, dependem de canais de reembolso emergentes, mas ganham tração por meio de sensibilidade superior de detecção precoce. Os fluxos de trabalho proteômicos enfrentam lacunas na padronização, mas iniciativas de referência entre plataformas visam harmonizar os dados até 2028.

Por Aplicação: Diagnóstico como Âncora, Medicina Personalizada Acelera

O diagnóstico clínico gerou 59,02% da receita por aplicação em 2025, com hospitais e laboratórios de referência realizando diariamente painéis de troponina, HbA1c e lipídios. A medicina personalizada está avançando a um CAGR de 14,11% à medida que a farmacogenômica orienta a dosagem de anticoagulantes e antidepressivos. Os pipelines de descoberta de medicamentos utilizam biomarcadores para reduzir as coortes de Fase III em 30%, economizando aproximadamente USD 200 milhões por ativo.

O tamanho do mercado de biomarcadores para serviços de medicina personalizada tem projeção de superar o diagnóstico até 2030, impulsionado por evidências de pagadores de que a terapia guiada por genótipo reduz hospitalizações. A avaliação de risco de doenças por meio de escores poligênicos abre novos fluxos de receita em bem-estar corporativo. O diagnóstico permanece dominante hoje graças a códigos de faturamento consolidados, mas cederá gradualmente participação à medida que o cuidado individualizado se expande.

Por Produto: Consumíveis Dominam, Software Escala

Os consumíveis representaram 53,71% da receita por produto em 2025, pois cada execução de sequenciamento ou imunoensaio consome novos reagentes. Serviços e software registrarão ganhos anuais de 13,76% à medida que os pipelines em nuvem lidam com a interpretação de variantes para hospitais comunitários que não podem manter bioinformática interna. Os instrumentos enfrentam ciclos de substituição mais lentos, mas ainda sustentam preços premium em modalidades de nicho, como a ômica espacial.

A demanda recorrente por reagentes garante aos fabricantes fluxos de caixa previsíveis no mercado de biomarcadores, enquanto as plataformas baseadas em assinatura convertem usuários de equipamentos em clientes de software de longo prazo. Os hospitais preferem transferir despesas de capital para orçamentos operacionais, impulsionando a ascensão de serviços e software.

Análise Geográfica

A América do Norte representou 42,53% da receita global em 2025, após o Medicare expandir a cobertura de sequenciamento de nova geração para todos os cânceres avançados. Essa política adicionou 800.000 beneficiários e criou USD 1,6 bilhão em volume incremental. Os Estados Unidos também qualificaram 12 novos biomarcadores entre 2024 e início de 2026, ancorando ainda mais a demanda. O sistema de saúde universal do Canadá reembolsou testes de doença residual mínima por DNA tumoral circulante para câncer colorretal em todo o país em meados de 2025.

A Ásia-Pacífico é a região de crescimento mais rápido, crescendo a um CAGR de 11,54% até 2031. A China adicionou 23 ensaios de biópsia líquida aos catálogos de seguros provinciais, o Japão aprovou o rastreamento de câncer colorretal baseado em sangue, e a Índia instalou dispositivos de troponina no ponto de cuidado em 2.500 clínicas. As subvenções governamentais no âmbito do 14º Plano Quinquenal da China e a cobertura da Coreia do Sul para 18 novos diagnósticos complementares amplificam a adoção regional.

A Europa apresenta crescimento moderado à medida que o fragmentado cenário de reembolso se harmoniza lentamente por meio do Espaço Europeu de Dados de Saúde. A Alemanha finalmente cobriu o FoundationOne CDx em março de 2025, mas a França e a Itália ainda avaliam os impactos orçamentários. Os marcos de consentimento transfronteiriço provavelmente facilitarão estudos multinacionais até 2028, permitindo uma adoção mais ampla do mercado de biomarcadores.

Cenário Competitivo

O mercado de biomarcadores é moderadamente consolidado; os cinco principais fornecedores — Roche, Illumina, Thermo Fisher Scientific, Abbott e Danaher — representaram 38% da receita de 2025. A Roche agrupa sequenciamento, software de decisão clínica e dados de resultados da Flatiron; a Illumina faz parceria com GPUs da NVIDIA para entregar relatórios no mesmo dia; a Thermo Fisher implanta a nuvem Azure para reduzir o atrito de TI hospitalar. Abbott e Danaher visam ambientes de baixos recursos com plataformas moleculares portáteis.

Disruptores como Guardant Health, Grail e Freenome captaram USD 1,8 bilhão em capital de risco ao longo de 2024-2025, com foco na detecção precoce de múltiplos cânceres. A diferenciação competitiva centra-se na sensibilidade analítica (frações alélicas <0,1%), no tempo de resposta (<24 horas) e na completude do banco de dados. Emaranhados de patentes em detecção por CRISPR e preparação de biblioteca de sequenciamento forçam os novos entrantes a adquirir propriedade intelectual ou negociar licenças multipartidárias, como a Exact Sciences fez ao adquirir a Thrive Earlier Detection. O mercado, portanto, favorece empresas verticalmente integradas que controlam reagentes, instrumentos, software e dados.

Líderes do Setor de Biomarcadores

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Illumina Inc.

Qiagen N.V.

Bio-Rad Laboratories Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Aliri Bioanalysis apresenta 37 painéis de biomarcadores pré-configurados, aumentando a conveniência e acelerando a pesquisa de doenças. Essa expansão melhora o acesso a informações abrangentes sobre doenças para pesquisadores e clínicos.

- Fevereiro de 2026: A New England Biolabs lançou o Kit de Extração de DNA Livre de Células (cfDNA) Monarch Mag, que permite a extração consistente e escalável de DNA livre de células circulante (cfDNA) de baixa abundância para aplicações posteriores, incluindo descoberta de biomarcadores e desenvolvimento de diagnósticos.

- Julho de 2025: A Quanterix adquiriu a Akoya Biosciences, estabelecendo a primeira plataforma integrada que permite a medição de biomarcadores tanto em amostras de sangue quanto de tecido. Isso aprimora as capacidades para análise biomédica abrangente.

Escopo do Relatório Global do Mercado de Biomarcadores

De acordo com o escopo do relatório, um biomarcador é uma biomolécula ou gene utilizado para avaliar com precisão os processos farmacológicos, patogênicos e biológicos do organismo. Eles funcionam como um sistema de alerta precoce no corpo. Também pode ser descrito como um subsítio rastreável introduzido no organismo para avaliar a função do órgão. Pode ser medido e avaliado por meio de sangue, urina ou tecidos moles.

O Mercado de Biomarcadores é Segmentado por Doença (Câncer, Cardiovascular, Neurológico, Imunológico, Renal e Outros), Tipo (Eficácia, Segurança, Validação), Mecanismo (Genético, Epigenético, Proteômico, Lipidomico e Outros), Aplicação (Diagnóstico Clínico, Descoberta de Medicamentos, Medicina Personalizada, Avaliação de Risco e Outros), Produto (Consumíveis, Instrumentos e Serviços) e Geografia (América do Norte, Europa, Ásia-Pacífico, MEA e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Câncer |

| Distúrbios Cardiovasculares |

| Distúrbios Neurológicos |

| Distúrbios Imunológicos |

| Distúrbios Renais |

| Outras Doenças |

| Biomarcadores de Eficácia | Biomarcadores Prognósticos |

| Biomarcadores Preditivos | |

| Biomarcadores Farmacodinâmicos | |

| Marcadores de Desfecho Substituto | |

| Biomarcadores de Segurança | |

| Biomarcadores de Validação |

| Biomarcadores Genéticos |

| Biomarcadores Epigenéticos |

| Biomarcadores Proteômicos |

| Biomarcadores Lipidômicos |

| Outros Mecanismos |

| Diagnóstico Clínico |

| Descoberta e Desenvolvimento de Medicamentos |

| Medicina Personalizada |

| Avaliação de Risco de Doenças |

| Outras Aplicações |

| Consumíveis |

| Instrumentos |

| Serviços e Software |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Doença | Câncer | |

| Distúrbios Cardiovasculares | ||

| Distúrbios Neurológicos | ||

| Distúrbios Imunológicos | ||

| Distúrbios Renais | ||

| Outras Doenças | ||

| Por Tipo | Biomarcadores de Eficácia | Biomarcadores Prognósticos |

| Biomarcadores Preditivos | ||

| Biomarcadores Farmacodinâmicos | ||

| Marcadores de Desfecho Substituto | ||

| Biomarcadores de Segurança | ||

| Biomarcadores de Validação | ||

| Por Mecanismo | Biomarcadores Genéticos | |

| Biomarcadores Epigenéticos | ||

| Biomarcadores Proteômicos | ||

| Biomarcadores Lipidômicos | ||

| Outros Mecanismos | ||

| Por Aplicação | Diagnóstico Clínico | |

| Descoberta e Desenvolvimento de Medicamentos | ||

| Medicina Personalizada | ||

| Avaliação de Risco de Doenças | ||

| Outras Aplicações | ||

| Por Produto | Consumíveis | |

| Instrumentos | ||

| Serviços e Software | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a previsão de receita global de biomarcadores para 2031?

Tem projeção de crescer para USD 107,02 bilhões até 2031, ante USD 63,56 bilhões em 2026.

Qual área de doença representa a maior participação nos gastos com biomarcadores atualmente?

O câncer lidera, gerando 45,94% da receita do segmento em 2025.

Qual é a taxa de crescimento anual composta esperada para biomarcadores epigenéticos durante 2026-2031?

Os ensaios epigenéticos têm projeção de crescer a um CAGR de 13,87% ao longo da janela de previsão.

Por que as linhas de serviços e software estão se expandindo tão rapidamente na adoção de biomarcadores?

Os hospitais preferem análises baseadas em assinatura que reduzem os custos de capital, impulsionando serviços e software em direção a um CAGR de 13,76% até 2031.

Qual região geográfica deve registrar a adoção mais rápida de biomarcadores até 2031?

A Ásia-Pacífico está definida para avançar a um CAGR de 11,54%, superando todas as outras regiões.

Com que rapidez as aplicações de medicina personalizada que utilizam biomarcadores se expandirão?

Estão posicionadas para crescer a um CAGR de 14,11% de 2026 a 2031, à medida que os pagadores vinculam o reembolso ao cuidado guiado por genótipo.

Página atualizada pela última vez em: