Tamanho e Participação do Mercado de Fluido Térmico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

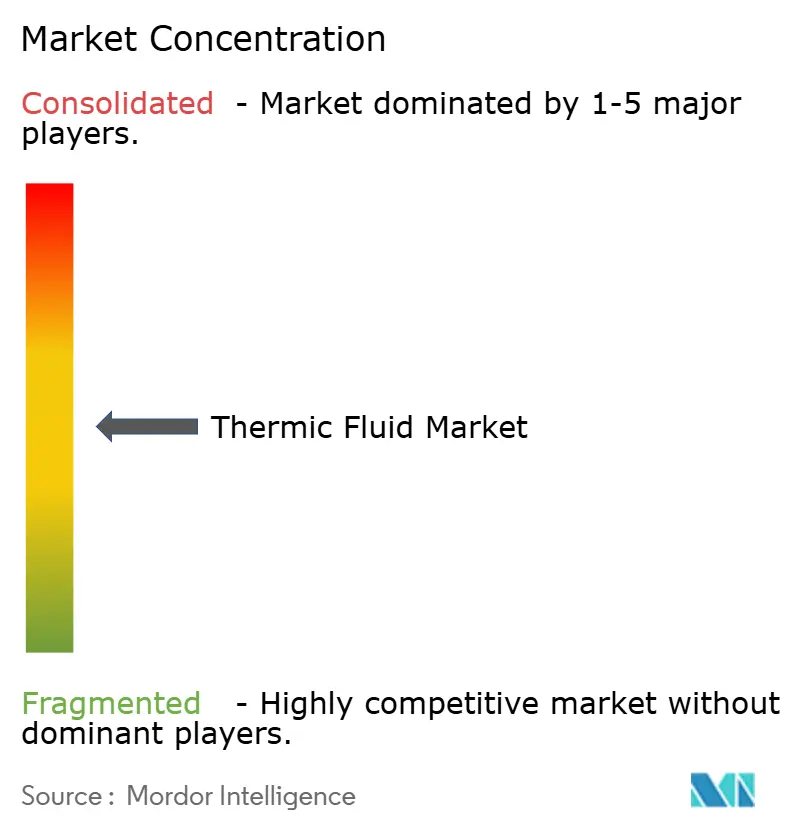

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluido Térmico por Mordor Intelligence

O tamanho do Mercado de Fluido Térmico foi avaliado em USD 11,76 bilhões em 2025 e estima-se que cresça de USD 12,21 bilhões em 2026 para atingir USD 14,71 bilhões até 2031, a uma CAGR de 3,79% durante o período de previsão (2026-2031). As aplicações de média temperatura (150-300 °C) continuam a ancorar a demanda ao atender diversas indústrias, enquanto os usos de alta temperatura (acima de 300 °C) registram a CAGR mais acelerada de 4,84% à medida que a energia solar concentrada (CSP) e o processamento químico avançado se expandem. A Ásia-Pacífico mantém a liderança por meio de robusto rendimento de refino, novos complexos petroquímicos e projetos de energias renováveis em aceleração. Os óleos minerais ainda detêm a maior fatia, porém os sintéticos e glicóis ganham rápida tração onde a pressão regulatória, as necessidades de segurança e a eficiência energética superam o custo. As grandes integradas de petróleo e as empresas de química especializada expandem capacidade, realizam aquisições e lançam fluidos diferenciados que atendem às especificações de data centers, grau alimentício e CSP. Programas de resiliência da cadeia de suprimentos e normas de emissões mais rígidas reformulam as estratégias de fornecimento, mas o mercado de fluidos térmicos continua a se diversificar, limitando a exposição a recessões cíclicas no setor de petróleo e gás tradicional.

Principais Conclusões do Relatório

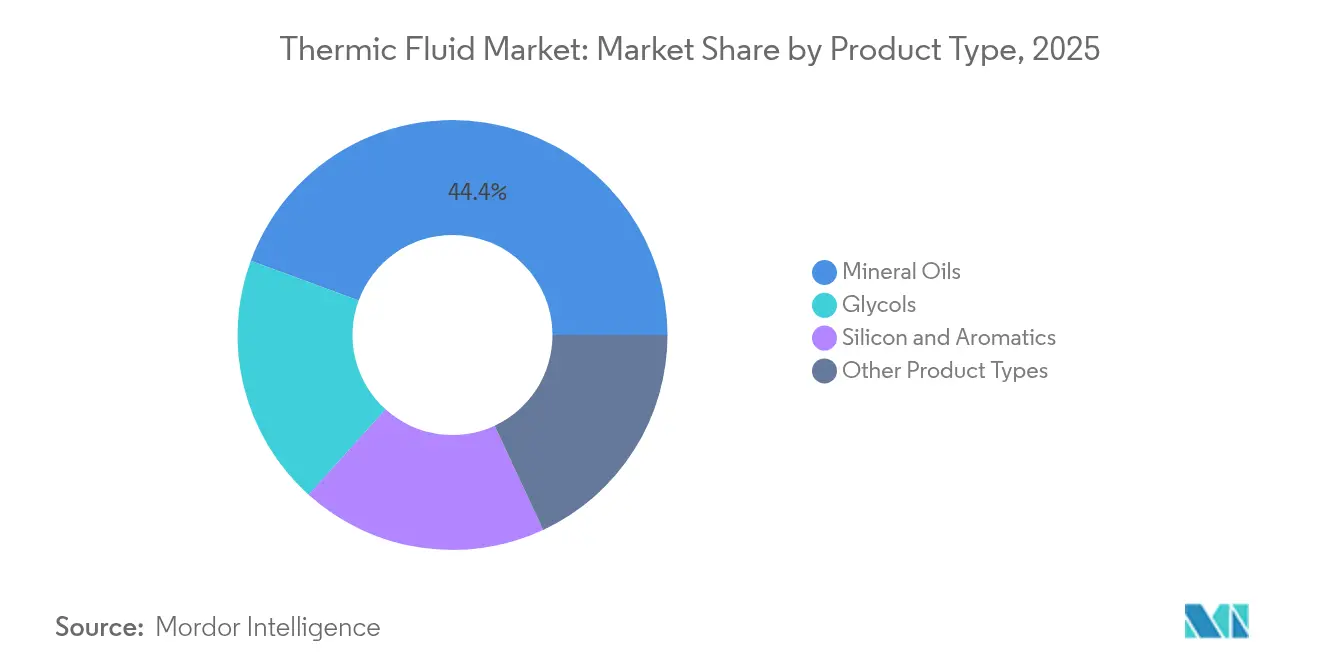

- Por tipo de produto, os óleos minerais detinham 44,38% de participação do tamanho do mercado de fluidos térmicos em 2025; os glicóis têm previsão de registrar a CAGR mais rápida de 4,05% até 2031.

- Por faixa de temperatura, as aplicações de média temperatura capturaram 51,88% da participação do mercado de fluidos térmicos em 2025. As aplicações de alta temperatura têm projeção de avançar a uma CAGR de 4,67% até 2031.

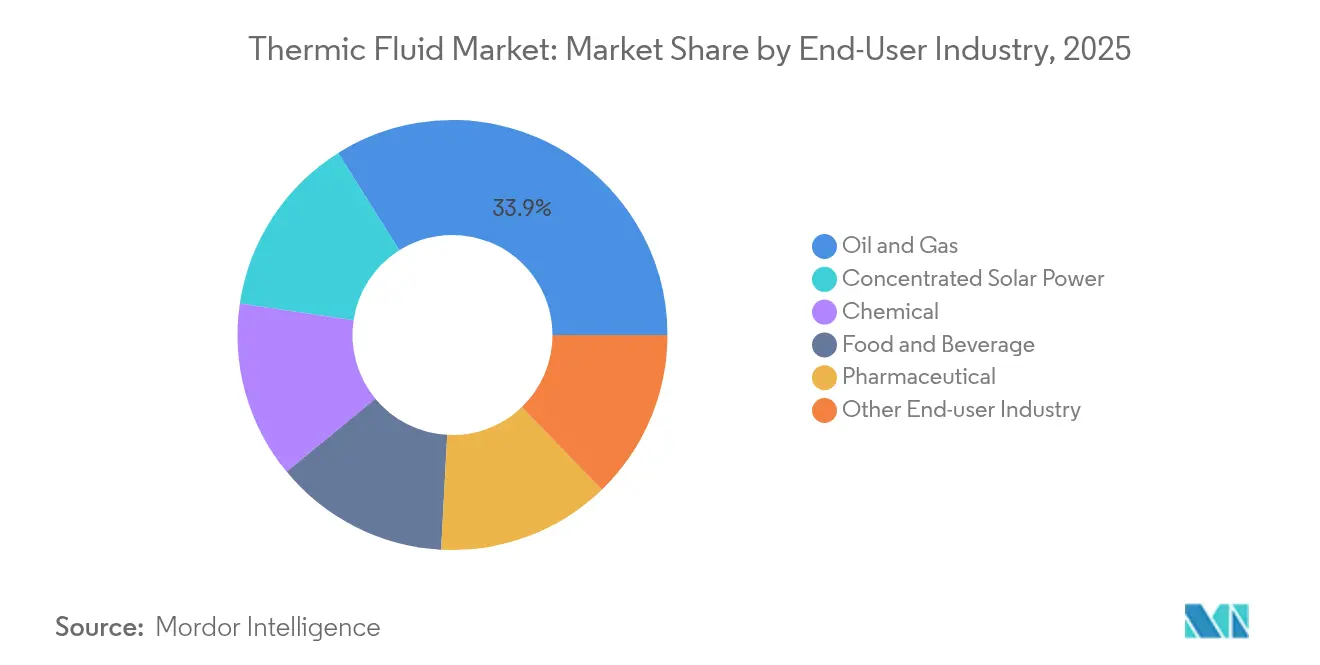

- Por indústria usuária final, petróleo e gás representaram 33,92% do tamanho do mercado de fluidos térmicos em 2025; a energia solar concentrada está destinada a crescer a uma CAGR de 5,05% entre 2026 e 2031.

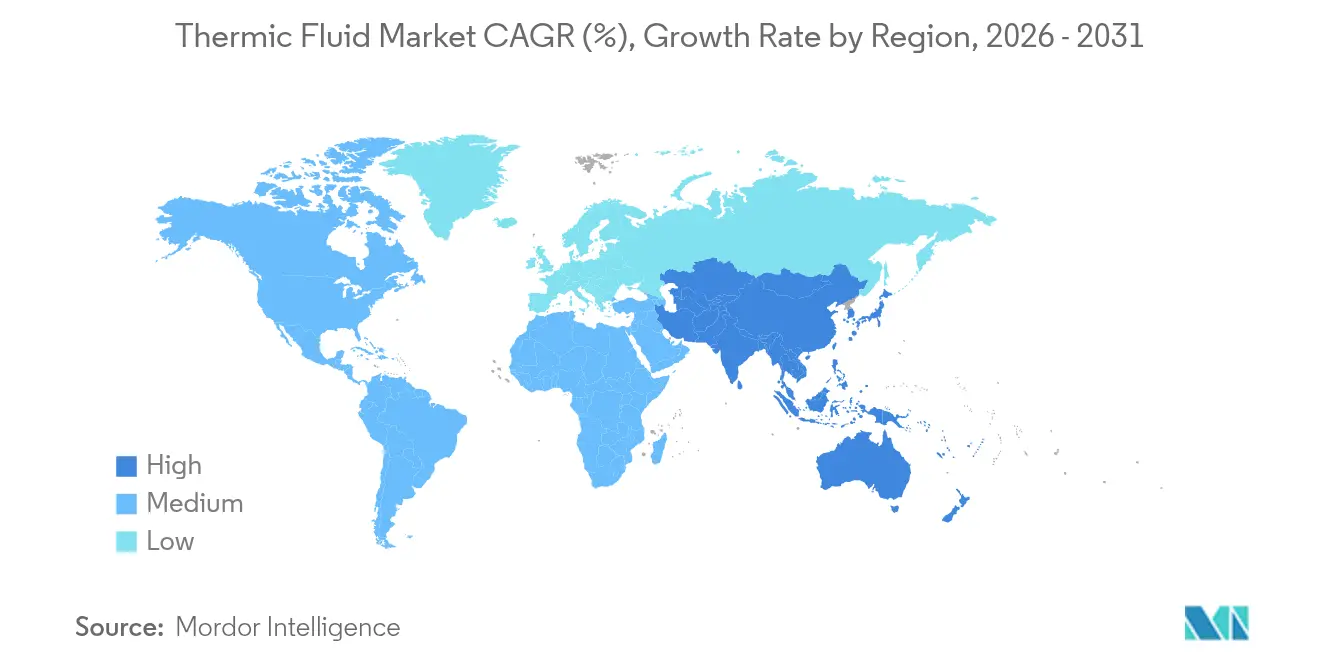

- Por geografia, a Ásia-Pacífico liderou com 37,40% de participação do mercado de fluidos térmicos em 2025 e está expandindo a uma CAGR de 4,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fluido Térmico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda expressiva de petróleo e gás | +1.20% | Global, com concentração na América do Norte, Oriente Médio e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente na energia solar concentrada | +0.80% | Global, com ganhos iniciais na Índia, Argélia e sudoeste dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Expansão no processamento químico e petroquímico | +0.90% | Núcleo na Ásia-Pacífico, transbordamento para América do Norte e Europa | Médio prazo (2-4 anos) |

| Formulações de grau alimentício ganham tração | +0.40% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de resfriamento por imersão em data centers | +0.60% | Global, com concentração nos polos tecnológicos da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda expressiva de petróleo e gás

As obrigações de transferência de calor nas refinarias modernas tornaram-se mais complexas à medida que os operadores buscam taxas de conversão mais elevadas e menores emissões. O rendimento de 14,8 milhões de bpd da China em 2023 ilustra o apetite sustentado por fluidos sintéticos de alta temperatura capazes de operação estável acima de 380 °C. O projeto de atualização de resíduo da ExxonMobil em Singapura, previsto para 2025, adicionará 20.000 bpd de bases adaptadas para fluidos térmicos premium, visando especificações asiáticas rigorosas. O Subparte OOOOb da EPA, em vigor desde maio de 2024, exige equipamentos pneumáticos de emissão zero, impulsionando os operadores em direção a formulações de baixa volatilidade e vida útil mais longa que reduzem vazamentos fugitivos. Essas mudanças reforçam um mercado de dois níveis, onde as misturas sintéticas alcançam preços premium enquanto os óleos minerais retêm nichos sensíveis ao preço.

Adoção crescente na energia solar concentrada

As usinas de energia solar concentrada enxergam os fluidos térmicos como um meio de armazenamento central que permite fornecimento de energia renovável 24 horas por dia. A meta de 500 GW de energia não fóssil da Índia sublinha essa perspectiva, e o armazenamento de longa duração por meio de sais fundidos ou fluidos de silicone avançados é agora parte integrante da viabilidade econômica dos projetos. Trabalhos laboratoriais mostram que fluidos de silicone com nanopartículas de platina aumentam a eficiência das usinas em 44% a 425 °C sem as preocupações com toxicidade associadas aos aromáticos tradicionais. As usinas de torre CSP da Argélia registram custos nivelados de energia de USD 0,097/kWh, validando a viabilidade comercial e impulsionando a demanda por fluidos de alta temperatura e baixa degradação. A capacidade de armazenamento de energia térmica tem previsão de triplicar nesta década, ampliando o efeito de tração a jusante sobre meios inovadores de transferência de calor[1]IRENA, "Perspectiva de Inovação: Armazenamento de Energia Térmica," irena.org .

Expansão no processamento químico e petroquímico

As cadeias de suprimentos regionalizadas e o foco em química especializada exigem controle de temperatura mais rigoroso e operações mais limpas. O complexo de USD 10 bilhões da BASF em Zhanjiang, operacional a partir do final de 2025, depende de eletricidade renovável e matérias-primas circulares, criando um prêmio por fluidos ambientalmente compatíveis capazes de circular entre reatores e trocadores de calor diversos. A expansão da Chevron Oronite em Ningbo, concluída em 2026, espelha o impulso para localizar a produção de aditivos próxima às montadoras asiáticas, atendendo a rigorosos padrões de pureza. A produção de química especializada favorece fluidos sintéticos com janelas térmicas mais amplas e menor pressão de vapor, impulsionando a substituição dos óleos minerais commoditizados.

Formulações de grau alimentício ganham tração

Nos processos alimentícios e farmacêuticos, as regras de contato incidental superam as preocupações de custo. A certificação NSF HT-1 tornou-se inegociável, levando fornecedores como a Caldera a lançar misturas de óleo branco purificado para fornos e extrusoras de panificação. O Therminol XP da Eastman oferece pureza em conformidade com a FDA e operação estável até 315 °C, preenchendo a lacuna entre as opções minerais e sintéticas em frituras de óleo comestível e embalagens assépticas. As plantas farmacêuticas adotam os mesmos fluidos para etapas que vão da liofilização a -115 °C às reações a 230 °C, ampliando a base de clientes. A vantagem competitiva depende de rastreabilidade documentada e fornecimento ágil à medida que os processadores globais internalizam mandatos de higiene e eficiência energética.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas | -0.70% | Global, com impacto agudo nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações de segurança e ambientais com aromáticos | -0.50% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de COV sobre óleos minerais | -0.30% | América do Norte e Europa, com impacto emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços de matérias-primas

As adições de capacidade aceleradas superaram a demanda após 2022, comprimindo as margens petroquímicas e oscilando os preços dos óleos de base. Os gastos em tecnologia limpa, superando USD 2,8 trilhões, desviam as matérias-primas de nafta para polímeros destinados a baterias e painéis solares, restringindo o fornecimento para os produtores de fluido térmico. A escassez de soda cáustica complica as etapas de desacidificação críticas para a estabilidade do fluido. As empresas hedge sua exposição por meio de integração vertical — a busca da Chevron pela participação química da Phillips 66 exemplifica os esforços para garantir alimentação própria — não obstante os elevados compromissos de capital.

Preocupações de segurança e ambientais com aromáticos

As emendas ao REACH da UE, vigentes a partir de setembro de 2025, ampliam as proibições de aromáticos CMR, forçando a reformulação das misturas tradicionais de transferência de calor. A regra AB 347 da Califórnia sobre PFAS exigirá o registro de fabricantes até 2029, sinalizando um escrutínio mais amplo dos aditivos fluorados. A atualização do Padrão de Comunicação de Riscos da OSHA de julho de 2024 impõe rotulagem mais clara, aumentando os custos de conformidade[2]OSHA, "Padrão de Comunicação de Riscos; Regra Final," osha.gov . O fluido de descarga sintético Therminol FF da Eastman, com ponto de fulgor mais elevado, atende às necessidades de eliminação progressiva dos aromáticos enquanto garante a limpeza do sistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os sintéticos desafiam a dominância dos óleos minerais

Os óleos minerais permaneceram como líder em volume com 44,38% de participação em 2025, porém o endurecimento dos limites de COV reduz sua vantagem de custo. Os glicóis, impulsionados pela demanda de grau alimentício e de fazendas de servidores, crescem a uma CAGR de 4,05%, estreitando a diferença com os hidrocarbonetos. O Therminol FF da Eastman e a linha de silicone SYLTHERM da Dow evidenciam uma mudança em direção a sintéticos de ampla faixa de temperatura capazes de operar de -40 °C a 400 °C, prolongando a vida útil e aumentando o tempo de atividade. Protótipos de silicone infundido com nanopartículas elevam a condutividade em 24% a 200 °C, sublinhando como a P&D diferencia os fornecedores. Como resultado, o mercado de fluidos térmicos vê clientes de maior porte especificando alternativas sintéticas durante os ciclos de parada programada, mesmo quando os preços iniciais aumentam.

Os sintéticos premium ampliam os nichos endereçáveis em CSP, química especializada e resfriamento por imersão. As misturas de silicone e aromáticos ocupam funções de alta temperatura ou faixa de ebulição estreita, onde os óleos minerais se deterioram. Novas categorias, como óleos de silicone dopados com platina para serviço a 425 °C, ilustram o rápido progresso.

Por Faixa de Temperatura: As aplicações de alta temperatura impulsionam a inovação

Os sistemas de média temperatura forneceram 51,88% do tamanho do mercado de fluidos térmicos em 2025, refletindo a adoção em fritadeiras, linhas de prensas e reatores batelada. A prevalência dos óleos minerais mantém o custo baixo, preservando a preferência onde os ciclos de operação e as regulamentações permitem. Em contrapartida, os circuitos acima de 300 °C exibem a CAGR mais rápida de 4,67% à medida que torres CSP, hidrocraqueadores de resíduo e unidades de polímeros de alta severidade proliferam. O Therminol VP-1 da Eastman opera em fase vapor até 400 °C, demonstrando como os sintéticos deslocam os sais fundidos de custo elevado em faixas moderadas.

A pesquisa sobre transportadores de polidimetilsiloxano comprova a viabilidade a 425 °C com menor toxicidade, apontando para futura penetração em fornos industriais. O nicho de baixa temperatura, abaixo de 150 °C, permanece pequeno, mas essencial para a liofilização farmacêutica e câmaras de ensaio ambiental. Os fornecedores agrupam premisturas de glicol-água com inibidores de corrosão para lidar com condensação e fouling biológico. Cada agrupamento aguça a segmentação do mercado de fluidos térmicos, fomentando contratos de fornecimento especializados que mitigam a commoditização.

Por Indústria Usuária Final: A transição energética reformula a demanda

Os processos de petróleo e gás detinham 33,92% de participação do mercado de fluidos térmicos em 2025, registrando volume impulsionado por substituições, mas crescimento contido à medida que as refinarias racionalizam a intensidade energética. As usinas de energia solar concentrada crescem mais rapidamente, a uma CAGR de 5,05%, auxiliadas por metas de política e pela economia de armazenamento em rede que favorece reservatórios térmicos de sal fundido ou silicone. Os complexos químicos sustentam crescimento de um dígito médio vinculado à produção de química especializada, enquanto os processadores de alimentos e bebidas elevam a demanda por fluidos certificados NSF.

Os data centers, embora classificados dentro das utilidades industriais, constituem um vetor emergente à medida que a adoção de resfriamento por imersão sobe de 10% em 2024 para 20% em 2025. A parceria da Chemours com a Navin Fluorine para produzir líquidos bifásicos a partir de 2026 evidencia o compartilhamento de competências entre setores. Em conjunto, os novos segmentos verticais fragmentam a demanda e reduzem a dependência dos ciclos de combustíveis fósseis, apoiando a expansão equilibrada do mercado de fluidos térmicos.

Análise Geográfica

A Ásia-Pacífico detinha 37,40% de participação do mercado de fluidos térmicos em 2025 e está avançando a uma CAGR de 4,42% até 2031, sustentada pelo processamento de 14,8 milhões de bpd de petróleo bruto da China, pelo megasite de Zhanjiang da BASF e pelo lançamento de CSP da Índia. Os incentivos de política e as cadeias de suprimentos locais reforçam as vendas regionais, embora as tendências de relocalização incentivem a diversificação em múltiplos países.

A América do Norte e a Europa dependem da liderança tecnológica e de regulamentações rígidas para atrair sintéticos de maior margem. As regras de metano da EPA e as atualizações do REACH da UE aceleram a substituição dos óleos minerais aromáticos. A adição de base de estoque da ExxonMobil em Singapura ilustra como as empresas norte-americanas fabricam na Ásia mantendo a dominância de propriedade intelectual.

América do Sul, Oriente Médio e África apresentam possibilidades emergentes à medida que a infraestrutura de energia escala. A viabilidade econômica do CSP da Argélia valida a demanda por fluidos de 400 °C, enquanto os refinadores do Golfo investem em conversão de resíduo que necessita de transportadores de calor estáveis. O risco político e as lacunas logísticas moderam a adoção, mas programas governamentais de resiliência da cadeia de suprimentos, como a iniciativa de minerais críticos da Austrália, destacam uma mudança rumo à diversificação das fontes de fornecimento.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. BASF, Eastman e Dow mantêm redes globais e investem pesadamente em P&D; a BASF reservou USD 19,5 bilhões para projetos de 2024-2027 a fim de proteger sua participação. ExxonMobil e Chevron utilizam vantagens de integração, com o projeto de resíduo de Singapura e a oferta pela divisão química da Phillips 66 demonstrando o controle de matérias-primas. Os players de médio porte lançam soluções de nicho: o PG 25 da Castrol para circuitos direto ao chip e a parceria de armazenamento térmico de sal fundido da Sulzer diversificam os escopos de produto.

A tecnologia e a conformidade, e não o preço bruto, ditam a diferenciação. O fluido de descarga da Eastman introduz uma nova categoria de manutenção, enquanto a parceria da Dow com a Carbice aborda os materiais de interface térmica para eletrônicos. As parcerias entre fornecedores químicos e fabricantes de equipamentos OEM encurtam os ciclos de qualificação e asseguram volumes de longo prazo no mercado de fluidos térmicos.

As startups atraem capital de risco para armazenamento térmico modular, sinalizando nova pressão competitiva no nível de sistemas. No entanto, as barreiras permanecem elevadas: certificações, auditorias de plantas e engenharia de pós-venda favorecem os incumbentes. Em geral, a concorrência se consolida em torno do controle integrado da cadeia de valor, conformidade ambiental e garantias de desempenho ao longo do ciclo de vida.

Líderes da Indústria de Fluido Térmico

BP plc

Dow

Eastman Chemical Company

Exxon Mobil Corporation

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: A Castrol, parte do grupo BP plc, lançou o Castrol ON Direct Liquid Cooling PG 25, um fluido de resfriamento à base de propilenoglicol especialmente desenvolvido para resfriamento direto ao chip em data centers de alto desempenho. Este lançamento visa impulsionar a inovação no mercado de fluido térmico, atendendo à demanda por resfriamento eficiente em computação avançada.

- Outubro de 2023: A ExxonMobil apresentou um portfólio abrangente de produtos de fluido por imersão para data centers, projetados para melhorar o desempenho em diversas indústrias e regiões globais. Espera-se que este desenvolvimento impulsione a inovação e o crescimento no mercado de fluido térmico ao atender à crescente demanda por soluções de resfriamento eficientes.

Escopo do Relatório Global do Mercado de Fluido Térmico

Os fluidos térmicos, também conhecidos como fluidos de transferência de calor, são substâncias químicas que podem estar na forma líquida ou de vapor e são utilizadas para transferir calor de um sistema para outro. Esses fluidos são utilizados principalmente no refervedor, condensador, regenerador e outros sistemas de troca de calor nas instalações de processamento de diversas indústrias usuárias finais, incluindo petróleo e gás, química e farmacêutica. Os fluidos térmicos podem ser baseados em óleos sintéticos, sais fundidos, fluidos de silicone, glicóis, entre outros. O mercado de fluido térmico é segmentado por tipo, indústria usuária final e geografia. Por tipo, o mercado é segmentado em óleos minerais, silicone e aromáticos, glicóis e outros tipos. Por indústria usuária final, o mercado é segmentado em alimentos e bebidas, química, farmacêutica, petróleo e gás, energia solar concentrada e outras indústrias usuárias finais. O relatório também abrange o tamanho de mercado e as previsões para o mercado de fluido térmico em 16 países nas principais regiões. O dimensionamento e as previsões de mercado são baseados no valor de cada segmento (USD milhões).

| Óleos Minerais |

| Silicone e Aromáticos |

| Glicóis |

| Outros Tipos de Produto |

| Baixa Temperatura (menos de 150 °C) |

| Média Temperatura (150-300 °C) |

| Alta Temperatura (acima de 300 °C) |

| Química |

| Petróleo e Gás |

| Alimentos e Bebidas |

| Farmacêutica |

| Energia Solar Concentrada |

| Outras Indústrias Usuárias Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Óleos Minerais | |

| Silicone e Aromáticos | ||

| Glicóis | ||

| Outros Tipos de Produto | ||

| Por Faixa de Temperatura | Baixa Temperatura (menos de 150 °C) | |

| Média Temperatura (150-300 °C) | ||

| Alta Temperatura (acima de 300 °C) | ||

| Por Indústria Usuária Final | Química | |

| Petróleo e Gás | ||

| Alimentos e Bebidas | ||

| Farmacêutica | ||

| Energia Solar Concentrada | ||

| Outras Indústrias Usuárias Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fluidos térmicos?

O tamanho do mercado de fluidos térmicos é de USD 12,21 bilhões em 2026.

Qual segmento de faixa de temperatura está crescendo mais rapidamente?

As aplicações de alta temperatura acima de 300 °C apresentam a maior CAGR de 4,67% até 2031.

Por que os sintéticos estão ganhando terreno sobre os óleos minerais?

Regras de emissão mais rígidas, temperaturas operacionais mais elevadas e exigências de maior vida útil do fluido estão levando os usuários a formulações sintéticas que superam os óleos minerais apesar dos custos iniciais mais elevados.

Qual indústria usuária final adicionará a maior parte da nova demanda?

A energia solar concentrada tem previsão de se expandir a uma CAGR de 5,05% e adicionará a maior demanda incremental até 2031.

Como a Ásia-Pacífico mantém sua liderança no mercado?

O refino em larga escala, os maciços investimentos petroquímicos e as metas agressivas de energia renovável conferem à Ásia-Pacífico a maior participação de 37,40% e sustentam um crescimento de CAGR de 4,42%.

Qual é o papel dos data centers na demanda futura?

A adoção crescente de fluidos de resfriamento por imersão para racks de inteligência artificial e computação de alto desempenho posiciona os data centers como uma importante aplicação emergente capaz de diversificar o crescimento geral do mercado.

Página atualizada pela última vez em: