Tamanho e Participação do Mercado de Microfluídica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

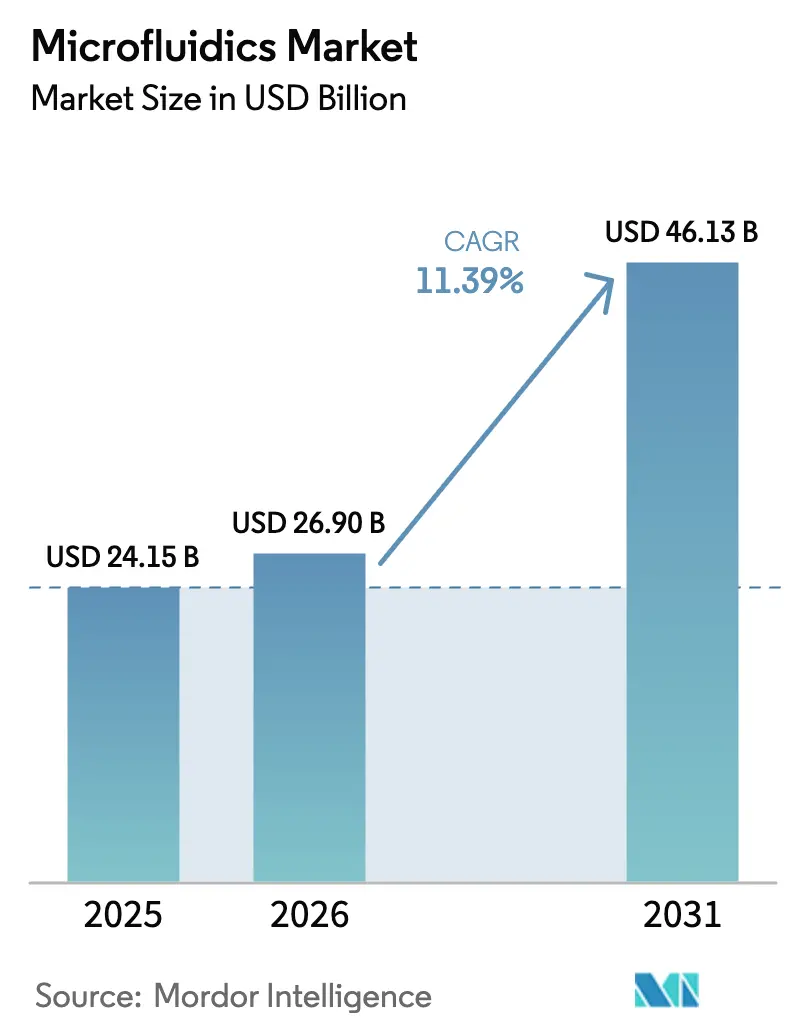

| Tamanho do Mercado (2026) | 26.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.39% CAGR |

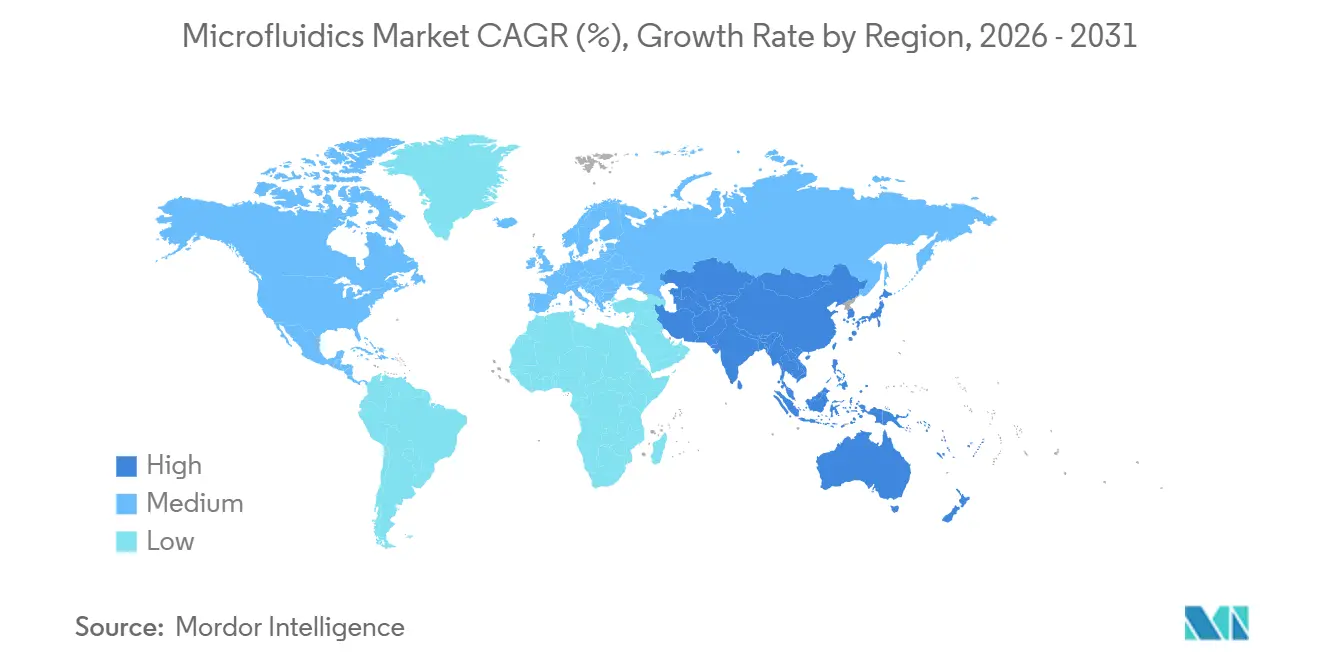

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microfluídica por Mordor Intelligence

O tamanho do Mercado de Microfluídica está projetado em USD 24,15 bilhões em 2025, USD 26,90 bilhões em 2026, e deve atingir USD 46,13 bilhões até 2031, crescendo a um CAGR de 11,39% de 2026 a 2031.

As perspectivas refletem um movimento estrutural em direção ao diagnóstico descentralizado, à rápida integração da inteligência artificial em sistemas de laboratório em chip e à crescente adoção de ensaios de célula única em programas de pesquisa farmacêutica. Plataformas de ponto de atendimento que combinam preparação de amostras, amplificação e detecção em um cartucho descartável reduzem os tempos de resultado de horas para minutos, diminuindo as readmissões hospitalares e melhorando a gestão antimicrobiana. Ao mesmo tempo, desenvolvedores de fármacos utilizam tecnologias de órgão em chip para modelar a fisiologia humana com maior precisão do que estudos em animais, prática reforçada pela iniciativa de Novas Metodologias de Abordagem da FDA. O crescente investimento da China, Índia e Japão em infraestrutura de diagnóstico acelera a demanda na Ásia-Pacífico, enquanto os marcos de reembolso estabelecidos sustentam as aquisições norte-americanas de analisadores de microfluídica avançados.

Principais Conclusões do Relatório

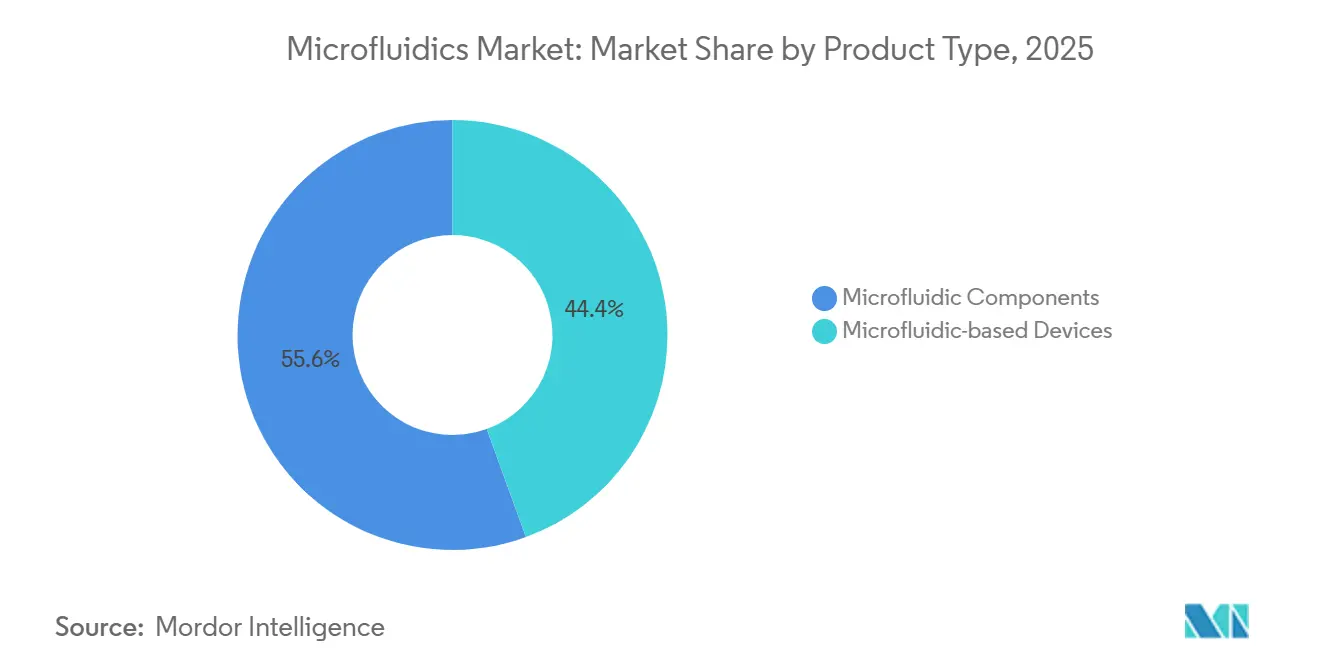

- Por tipo de produto, os componentes de microfluídica detinham 55,56% da participação do mercado de microfluídica em 2025 e têm previsão de registrar um CAGR de 18,25% até 2031.

- Por aplicação, os diagnósticos no ponto de atendimento lideraram com 38,53% da receita em 2025, enquanto a pesquisa farmacêutica e biotecnológica deve crescer mais rapidamente, a um CAGR de 19,85%.

- Por material, os substratos de polímero capturaram 53,63% da demanda em 2025; papel e outros substratos porosos estão projetados para expandir a um CAGR de 19,87%.

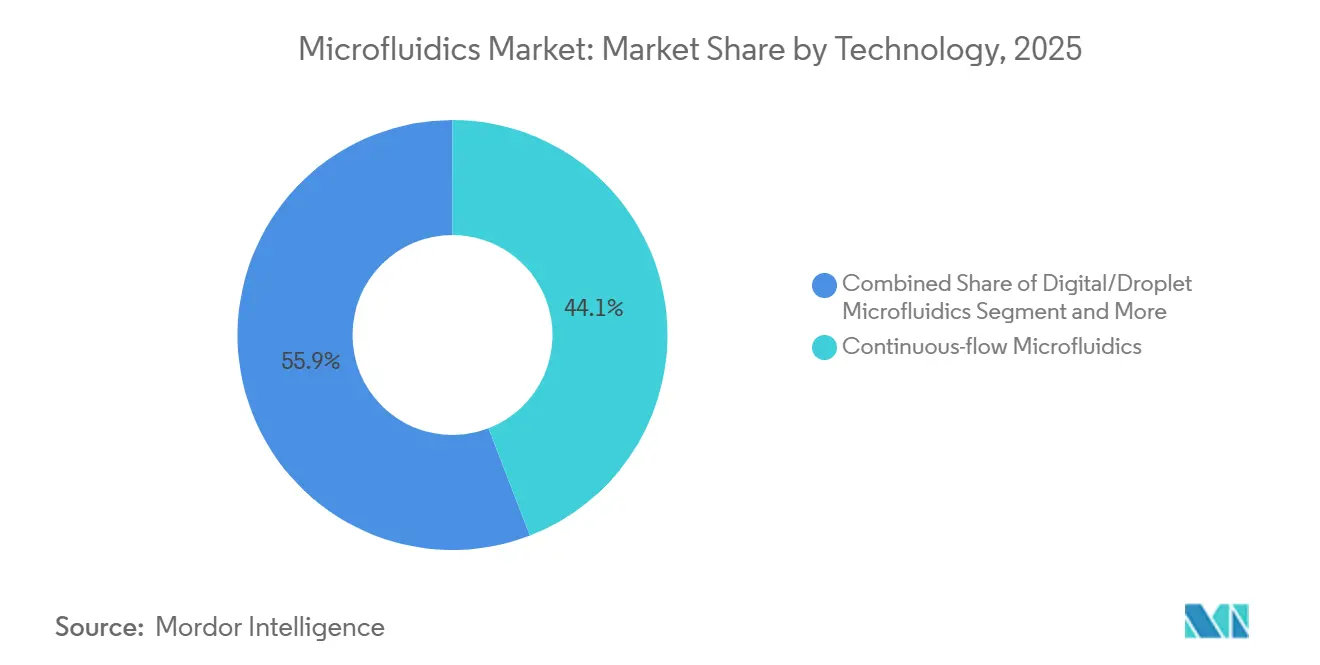

- Por tecnologia, os sistemas de fluxo contínuo responderam por 44,13% da receita em 2025, enquanto as plataformas de órgão em chip devem acelerar a um CAGR de 22,7%.

- Por usuário final, as empresas farmacêuticas e biotecnológicas representaram 40,3% dos gastos em 2025; os laboratórios de diagnóstico devem avançar a um CAGR de 17,51%.

- Por geografia, a América do Norte comandou 34,13% da receita regional em 2025, mas a Ásia-Pacífico deve registrar o CAGR mais rápido, de 14,81%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Microfluídica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por testes no ponto de atendimento | +2.8% | Global, com adoção acelerada na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Aumento das incidências de doenças crônicas e infecciosas | +2.3% | Global, particularmente agudo na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Tempo de resposta rápido e miniaturização de dispositivos | +1.9% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Laboratório em chip habilitado por IA para diagnósticos moleculares descentralizados | +2.1% | Adoção antecipada na América do Norte e Europa, escalando na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento nos ensaios de célula única para imuno-oncologia e P&D de terapia celular | +1.7% | Centros farmacêuticos da América do Norte e Europa, emergindo na China e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Testes no Ponto de Atendimento

Os prestadores de saúde valorizam respostas diagnósticas rápidas que orientam escolhas terapêuticas em tempo real, reduzem o congestionamento nas salas de emergência e evitam readmissões repetidas. Cartuchos de fluxo lateral de microfluídica combinados com leitores ópticos fornecem resultados quantitativos de biomarcadores em menos de 15 minutos, exemplificados pelo teste de sepse SepTec, que detecta infecções na corrente sanguínea em concentrações clinicamente relevantes. Durante 2024-2025, a FDA dos EUA concedeu 23 Autorizações de Uso de Emergência para ensaios de COVID-19 baseados em microfluídica, consolidando um precedente de revisão acelerada que os fabricantes agora aproveitam para testes de doenças crônicas. A política de reembolso também está alinhada; o marco ADLT do Medicare oferece pagamento favorável quando os ensaios demonstram utilidade clínica, levando os hospitais a substituir fluxos de trabalho manuais por sistemas de microfluídica fechados e automatizados. O efeito é imediato: a demanda por cartuchos de uso único que integram extração, amplificação e detecção cresce rapidamente, especialmente em clínicas de atendimento de urgência onde há escassez de pessoal laboratorial qualificado. À medida que as cadeias de suprimentos se estabilizam, os fabricantes concentram-se em expandir os menus de testes cobrindo painéis cardíacos, metabólicos e respiratórios, reforçando o impulso do mercado de microfluídica.

Aumento das Incidências de Doenças Crônicas e Infecciosas

A crescente carga global de diabetes, distúrbios cardiovasculares e doença renal crônica impulsiona soluções de monitoramento contínuo que eliminam a necessidade de punções venosas repetidas. Sensores de microfluídica que analisam fluido intersticial ou saliva são adequados para cuidados pediátricos e geriátricos, melhorando a adesão e possibilitando um controle terapêutico mais rigoroso. Ao mesmo tempo, redes de vigilância sindromica implantam chips de microfluídica de PCR multiplex que diferenciam patógenos bacterianos, virais e parasitários em uma única análise, conservando reagentes e encurtando as decisões de isolamento para casos suspeitos. A Organização Mundial da Saúde projeta um aumento de 34% na carga de doenças não transmissíveis nas regiões de baixa e média renda até 2030, sublinhando a urgência de formatos de diagnóstico acessíveis e de baixo consumo de energia[1]Estimativas Globais de Saúde 2025, Organização Mundial da Saúde, who.int . A triagem de resistência antimicrobiana também se beneficia; os ensaios de suscetibilidade por microfluídica fornecem perfis de resposta a fármacos em 6 horas, em comparação com 48 horas para cultura, apoiando programas de gestão que limitam o uso empírico de antibióticos. Em conjunto, esses fatores impulsionam o mercado de microfluídica em direção a dispositivos integrados capazes de lidar com diversas matrizes de amostras sob restrições mínimas de infraestrutura.

Laboratório em Chip Habilitado por IA para Diagnósticos Moleculares Descentralizados

A inteligência artificial converte plataformas de microfluídica de canais passivos em motores de diagnóstico adaptativos. Algoritmos baseados em imagem que rastreiam a morfologia de gotículas, a estabilidade do fluxo e a dinâmica de fluorescência autocorrigem os parâmetros de reação, reduzindo falsos negativos quando os títulos de patógenos são baixos. Módulos de computação de borda incorporados em leitores portáteis eliminam a dependência de conectividade em nuvem, permitindo a implantação em clínicas rurais e postos de campo com internet intermitente. Os órgãos reguladores antecipam esses dispositivos híbridos; a FDA emitiu orientações preliminares sobre SaMD em 2024, detalhando as expectativas de validação de algoritmos para contextos de diagnóstico in vitro. A citologia se beneficia imediatamente: a imagem orientada por IA classifica células com precisão de nível de patologista, mas processa esfregaços 10 vezes mais rápido, liberando o tempo dos especialistas. À medida que os modelos de aprendizado de máquina absorvem conjuntos de dados de reação cada vez maiores, as decisões no cartucho — como ajustes dinâmicos de ciclagem térmica — tornam-se rotineiras, diferenciando ainda mais o mercado de microfluídica dos fluxos de trabalho convencionais de PCR em bancada.

Aumento nos Ensaios de Célula Única para Imuno-Oncologia e P&D de Terapia Celular

Os cientistas farmacêuticos dependem do perfil de célula única para decifrar a heterogeneidade tumoral e as vias de escape imunológico. Os sistemas de gotículas de microfluídica codificam milhares de células em minutos, acelerando a descoberta baseada em sequenciamento de subclones que impulsionam a resistência. O kit Single Cell 3′ RNA Prep da Illumina, lançado em janeiro de 2025, reduziu o tempo de preparação de biblioteca de dois dias para seis horas e se integra perfeitamente aos sequenciadores existentes. Enquanto isso, os fabricantes de CAR-T implantam ensaios de potência por microfluídica que confirmam a eliminação específica de antígenos antes da infusão, respondendo ao feedback da FDA sobre a variabilidade de lotes que atrasou aprovações em 2024. A transcriptômica espacial, combinando o fatiamento por microfluídica com o sequenciamento in situ, mapeia a interação entre células tumorais e imunes, informando o design de terapias combinadas. Esses avanços expandem o mercado de microfluídica além do diagnóstico para a descoberta de fármacos a montante e a fabricação de terapias avançadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e desafios de integração de fluxo de trabalho | -1.6% | Global, mais agudo na Ásia-Pacífico sensível a preços, Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos) |

| Complexidade regulatória no uso clínico em múltiplas jurisdições | -1.3% | Global, particularmente oneroso na Europa (IVDR), China (NMPA) e mercados emergentes | Médio prazo (2-4 anos) |

| Reembolso limitado e baixa adoção em economias sensíveis a preços | -1.1% | Ásia-Pacífico (excluindo Japão e Coreia do Sul), Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Restrições de fornecimento de elastômeros de grau médico e polímeros especiais | -0.8% | Fabricação global, com impacto agudo durante interrupções geopolíticas no fornecimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Desafios de Integração de Fluxo de Trabalho

A aquisição de um equipamento de PCR digital por gotículas normalmente exige um investimento inicial de USD 150.000–250.000, enquanto as estações totalmente integradas de órgão em chip ultrapassam USD 500.000 quando microscópios auxiliares, incubadoras e contratos de serviço são contabilizados. Os laboratórios que operam sob pressão de reembolso hesitam em se comprometer, especialmente quando as revisões dos pagadores questionam o benefício clínico incremental. Os períodos de validação duram de 6 a 12 meses, enquanto as equipes executam ensaios de microfluídica e legados em paralelo para satisfazer os critérios de precisão do CLIA. A UnitedHealthcare negou cobertura para múltiplos testes de biópsia líquida por microfluídica em 2024, citando evidências insuficientes de utilidade, sinalizando ceticismo que desacelera laboratórios menores[2]Diretrizes de Gestão Laboratorial da UnitedHealthcare, UnitedHealthcare, uhc.com. Modelos de serviço compartilhado estão surgindo: laboratórios de referência regionais amortizam equipamentos em volumes de amostras agrupados, mas a adoção ainda está atrasada em regiões com recursos limitados, restringindo o mercado de microfluídica.

Complexidade Regulatória no Uso Clínico em Múltiplas Jurisdições

O IVDR da União Europeia, totalmente aplicado em maio de 2025, transferiu 90% dos diagnósticos in vitro — incluindo a maioria dos cartuchos de microfluídica — da autodeclaração para a revisão por organismos notificados, mas apenas 23 organismos possuem designação, estendendo as filas de aprovação. A NMPA da China exige dados clínicos locais mesmo quando existem estudos internacionais, acrescentando 18 a 24 meses aos prazos de lançamento e aumentando o risco de propriedade intelectual. Nos Estados Unidos, as cartas de advertência da FDA emitidas em 2024-2025 visaram laboratórios que ofereciam testes desenvolvidos em laboratório (LDTs) por microfluídica sem validação adequada, sublinhando uma supervisão mais rigorosa. Os esforços do Fórum Internacional de Reguladores de Dispositivos Médicos para harmonizar os requisitos permanecem lentos, obrigando os fabricantes a manter múltiplos conjuntos de documentação, o que suprime os participantes menores e modera o crescimento em todo o mercado de microfluídica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Componentes Impulsionam a Demanda por Personalização

Os componentes de microfluídica responderam por uma participação de 55,56% no tamanho do mercado de microfluídica em 2025 e têm previsão de expandir a um CAGR de 18,25% até 2031, refletindo a preferência dos usuários finais por construir fluxos de trabalho personalizados em vez de adotar instrumentos fixos. Chips, bombas e válvulas encomendados à la carte permitem que os pesquisadores adaptem geometrias de canais, diâmetros de gotículas e perfis de pressão a ensaios biológicos específicos. Grupos de triagem de alto rendimento preferem chips de geração de gotículas que particionam reações em nanolitros, conservando reagentes caros. As matrizes de microagulhas crescem rapidamente nos estudos de vacinas transdérmicas, ampliando a demanda por componentes. Em paralelo, os dispositivos integrados continuam a obter autorizações regulatórias para uso diagnóstico no ponto de atendimento, mas seu ciclo de atualização mais lento impede a rápida adaptação a ensaios emergentes, sustentando o impulso dos componentes no mercado de microfluídica.

Um segundo fator é o surgimento de comunidades de hardware aberto que publicam arquivos de fotomáscara e scripts de controle sob licenças permissivas, acelerando a adoção acadêmica. Fabricantes contratados na Coreia do Sul e em Taiwan oferecem fabricação de curta tiragem em PDMS e polímero de olefina cíclica a preços competitivos, reduzindo as barreiras de entrada. A cadeia de suprimentos centrada em componentes, portanto, promove a experimentação em sequenciamento de célula única, cultura de organoide e geração de gradiente, reforçando a centralidade dos componentes para a expansão geral do mercado de microfluídica.

Por Aplicação: Pesquisa Farmacêutica Supera o Crescimento do Ponto de Atendimento

Os diagnósticos no ponto de atendimento lideraram 38,53% da receita de 2025, mas a pesquisa farmacêutica e biotecnológica está projetada para registrar um CAGR de 19,85%, elevando sua participação no mercado de microfluídica à medida que os grupos de descoberta de fármacos priorizam a economia de reagentes e a miniaturização de ensaios. A microfluídica de gotículas reduz os volumes de triagem de bibliotecas em até 1.000 vezes, permitindo que as biofarmacêuticas testem faixas mais amplas de compostos com orçamento constante. Organizações de pesquisa contratada, como a Charles River, escalaram plataformas baseadas em gotículas em 2025 para atender à demanda dos patrocinadores, reforçando a tração comercial.

Os avanços em proteômica amplificam ainda mais a demanda de pesquisa: a integração da Thermo Fisher do ensaio de extensão de proximidade da Olink produz painéis de 5.000 proteínas processados em cartuchos de microfluídica, equipando estudos translacionais com leituras multiplexadas. No diagnóstico, os painéis sindrômicos rápidos sustentam os volumes de cartuchos em unidades de emergência e cuidados intensivos, mas a vigilância do reembolso limita os tetos de preços. As aplicações de entrega de fármacos permanecem exploratórias, embora as nanopartículas fabricadas por microfluídica mostrem promessa para cargas de mRNA e siRNA, implicando novas vias de receita de médio prazo para o mercado de microfluídica.

Por Material: Substratos de Papel Desafiam a Dominância do Polímero

Os substratos de polímero detinham 53,63% da demanda em 2025, mas o papel e outros materiais porosos subirão a um CAGR de 19,87% à medida que os planejadores de saúde na Índia e na África priorizam tiras de fluxo lateral abaixo de USD 1. Os canais de celulose com padrão de cera movem o fluido por capilaridade sem bombas externas, alinhando-se com redes elétricas intermitentes. Os grupos de desenvolvimento combinam esses substratos com leituras baseadas em smartphones, contornando a necessidade de analisadores dedicados. Enquanto isso, o silicone e o vidro mantêm nichos em PCR de alta temperatura e análises ópticas onde a absorção de PDMS ou a autofluorescência representa obstáculos, preservando a dominância do polímero, mas abrindo fluxos de trabalho com múltiplos materiais que ampliam o mercado de microfluídica.

O Comitê Técnico 229 da ISO lançou orientações sobre caracterização de materiais em 2024, mas as químicas proprietárias permanecem comuns, pois os fabricantes buscam estabilidade de ensaio e proteção de propriedade intelectual. As escassez de fornecimento de PDMS de grau médico durante as perturbações geopolíticas de 2025 destacaram a vulnerabilidade, levando a estratégias de fornecimento diversificadas e estimulando o interesse em termoplásticos com compatibilidade de moldagem por injeção. Essa diversificação mitiga riscos e apoia o crescimento sustentado em todo o mercado de microfluídica.

Por Tecnologia: Órgãos em Chip Redefinem os Modelos Pré-Clínicos

As configurações de fluxo contínuo contribuíram com 44,13% da receita de 2025 devido aos tempos de residência previsíveis, críticos na síntese química e nos estudos de gradiente. No entanto, os sistemas de órgão em chip estão preparados para um CAGR de 22,7% à medida que a pressão regulatória aumenta para testes de segurança sem animais. A aquisição da Lunaphore pela Bio-Techne trouxe chips de biologia espacial que coram 40 marcadores proteicos em seções de tecido, possibilitando leituras farmacodinâmicas de alto conteúdo. A microfluídica digital por gotículas acelera a detecção de variantes raras até 0,01% de frequência alélica, reforçando a sensibilidade da biópsia líquida. As plataformas emergentes de eletromolhamento e acustofluídica manipulam amostras sem contato, protegendo culturas frágeis de células-tronco e apoiando os pipelines de medicina regenerativa.

A seleção de tecnologia agora influencia a bioinformática a jusante; os ensaios baseados em gotículas produzem conjuntos de dados massivos de reação única, exigindo pilhas de análise personalizadas. Os fornecedores que agrupam química, instrumentação e pipelines em nuvem se diferenciam em um mercado de microfluídica concorrido, impulsionando a consolidação entre os fabricantes de ferramentas.

Por Usuário Final: Laboratórios de Diagnóstico Aceleram a Automação

As empresas farmacêuticas e biotecnológicas geraram 40,3% dos gastos de 2025, aproveitando plataformas de alto rendimento de microfluídica para encurtar os ciclos de otimização de leads e reduzir o uso de reagentes. Essas organizações empregam engenheiros especializados que gerenciam suítes dedicadas de fabricação de chips, amortizando custos em portfólios amplos. Os laboratórios de diagnóstico crescerão a um CAGR de 17,51% até 2031, à medida que a automação reduz a intervenção do técnico e suporta execuções de amostras 24 horas por dia, 7 dias por semana, que atendem às metas de tempo de resposta hospitalar.

Os centros acadêmicos priorizam chips de design aberto e flexível para estudos de prova de conceito, frequentemente fabricando moldes internamente. Os hospitais adquirem analisadores de cartucho selado para departamentos de emergência, valorizando o status de isenção do CLIA e a manutenção mínima. As organizações de pesquisa e fabricação contratada expandem os menus de serviços de microfluídica — desenvolvimento de linhagem celular, testes de potência e validação de biomarcadores — fornecendo um caminho terceirizado para empresas sem hardware interno. Em conjunto, essas dinâmicas reforçam a diversidade de usuários finais que sustenta o mercado de microfluídica.

Análise Geográfica

A América do Norte manteve uma participação de receita de 34,13% em 2025, ancorada pelos caminhos da FDA que agilizam os testes clínicos de diagnósticos de microfluídica e pelo reembolso ADLT do Medicare, que recompensa novos ensaios que demonstram utilidade. Os clusters de investimento de risco em torno de Boston e da Área da Baía de São Francisco criam ciclos de iteração rápida entre startups inovadoras e clientes farmacêuticos. Os programas dos Institutos Nacionais de Saúde, como o All of Us, fornecem milhões de bioespecímenes, garantindo demanda de pipeline para kits de preparação de microfluídica de alto rendimento.

A Ásia-Pacífico está projetada para liderar o crescimento a um CAGR de 14,81% até 2031, à medida que o 14º Plano Quinquenal da China canaliza USD 15 bilhões para o desenvolvimento doméstico de dispositivos médicos, nomeando oficialmente a microfluídica como prioridade estratégica[3]14º Plano Quinquenal da China para Equipamentos Médicos, Conselho de Estado da República Popular da China, gov.cn. Os programas de atualização da atenção primária à saúde da Índia exigem diagnósticos descentralizados, perfeitos para chips baseados em papel que funcionam sem cadeia de frio. A sociedade envelhecida do Japão impulsiona dispositivos de monitoramento domiciliar, enquanto a expertise em semicondutores da Coreia do Sul reduz os custos de fabricação de chips. A Austrália hospeda ensaios clínicos em estágio inicial, servindo como plataforma de lançamento para o Sudeste Asiático.

A Europa demonstra uma produção acadêmica robusta de publicações, mas uma adoção clínica mais lenta. A extensão das avaliações de conformidade do IVDR onera os pequenos fabricantes, estendendo o tempo de chegada ao mercado. O cluster farmacêutico da Alemanha mantém uma instrumentação de pesquisa de microfluídica considerável, mas a incerteza de reembolso na França e na Itália atrasa as compras hospitalares. A divergência pós-Brexit acrescenta maior complexidade para as empresas que visam tanto o Reino Unido quanto a UE27. Apesar desses obstáculos, os projetos colaborativos financiados pelo Horizonte Europa sustentam o impulso de P&D, preservando a relevância do mercado de microfluídica em todo o continente.

Cenário Competitivo

O mercado de microfluídica apresenta fragmentação moderada com consolidação acelerada. A aquisição de USD 3,1 bilhões da Olink pela Thermo Fisher em julho de 2024 integrou ensaios de extensão de proximidade em um fluxo de trabalho de proteômica ao lado de espectrômetros de massa Orbitrap, expandindo o conjunto de análises de ponta a ponta do comprador. A Illumina seguiu adquirindo a Fluent BioSciences, garantindo propriedade intelectual de microfluídica digital para preparação de biblioteca de célula única e defendendo participação contra concorrentes de baixo custo.

Startups de nicho focam em modelos de doenças de órgão em chip; Emulate e Hesperos fazem parceria com patrocinadores de fármacos que buscam dados de toxicidade preditiva que satisfaçam as orientações de NAMs da FDA. Enquanto isso, o lançamento do QX600 de PCR digital por gotículas da Bio-Rad em 2024 aumentou o rendimento em 6 vezes, elevando as apostas competitivas nas plataformas de detecção de mutações. A densidade de patentes em geração de gotículas e eletrocinética pressiona os recém-chegados a buscar reivindicações específicas de aplicação ou novos materiais para evitar litígios.

As alianças estratégicas complementam as aquisições. A Thermo Fisher e a Seer firmaram um pacto de co-marketing em novembro de 2024 para combinar a preparação de amostras do proteógrafo de microfluídica com a detecção por espectrometria de massa para proteômica de alta definição. Esse agrupamento de fluxo de trabalho atrai clientes que buscam responsabilidade de um único fornecedor, desafiando os fornecedores de soluções pontuais. No geral, a dinâmica competitiva recompensa as empresas que oferecem químicas, instrumentos e pipelines bioinformáticos estreitamente integrados que reduzem o ônus de integração do comprador.

Líderes do Setor de Microfluídica

Bio-Rad Laboratories Inc.

Illumina Inc.

PerkinElmer, Inc.

Standard BioTools (Fluidigm)

Agilent Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A ZEON Corporation concordou em adquirir o negócio de microfluídica da Ushio para acelerar a entrada nos setores de saúde e ciências da vida.

- Agosto de 2025: A Universidade Baptista de Hong Kong apresentou um analisador citomolecular de microfluídica multiparamétrico de medição sequencial voltado para a implantação em medicina de precisão.

Escopo do Relatório Global do Mercado de Microfluídica

De acordo com o escopo do relatório, a microfluídica é uma abordagem médica que envolve o controle preciso de pequenas amostras de fluidos para análise médica. Os tamanhos de amostra em microfluídica variam de microlitros a picolitros.

O mercado de microfluídica é segmentado por tipo de produto, aplicação, material, tecnologia, usuário final e geografia. Por tipo de produto, o mercado inclui dispositivos baseados em microfluídica, componentes de microfluídica, chips de microfluídica, microbombas, microagulhas e outros componentes. Por aplicação, abrange entrega de fármacos, diagnósticos no ponto de atendimento, pesquisa farmacêutica e biotecnológica, triagem de alto rendimento, proteômica, genômica, ensaio baseado em células, eletroforese capilar, outras pesquisas farmacêuticas/biotecnológicas, diagnóstico clínico e outras aplicações. Por material, a segmentação inclui polímero, silicone, vidro e papel e outros substratos porosos. Por tecnologia, o mercado é categorizado em microfluídica de fluxo contínuo, microfluídica digital/por gotículas, órgão em chip e chip de tecido, acustofluídica e eletromolhamento, e microfluídica centrífuga e baseada em papel. Por usuário final, o mercado é dividido em empresas farmacêuticas e biotecnológicas, laboratórios de diagnóstico, institutos acadêmicos e de pesquisa, hospitais e clínicas, e organizações de pesquisa e fabricação contratada. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Dispositivos Baseados em Microfluídica | |

| Componentes de Microfluídica | Chips de Microfluídica |

| Microbombas | |

| Microagulhas | |

| Outros Componentes |

| Entrega de Fármacos | |

| Diagnósticos no Ponto de Atendimento | |

| Pesquisa Farmacêutica e Biotecnológica | Triagem de Alto Rendimento |

| Proteômica | |

| Genômica | |

| Ensaio Baseado em Células | |

| Eletroforese Capilar | |

| Outras Pesquisas Farmacêuticas/Biotecnológicas | |

| Diagnóstico Clínico | |

| Outras Aplicações |

| Polímero |

| Silicone |

| Vidro |

| Papel e Outros Substratos Porosos |

| Microfluídica de Fluxo Contínuo |

| Microfluídica Digital/por Gotículas |

| Órgão em Chip e Chip de Tecido |

| Acustofluídica e Eletromolhamento |

| Microfluídica Centrífuga e Baseada em Papel |

| Empresas Farmacêuticas e Biotecnológicas |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Clínicas |

| Organizações de Pesquisa e Fabricação Contratada |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos Baseados em Microfluídica | |

| Componentes de Microfluídica | Chips de Microfluídica | |

| Microbombas | ||

| Microagulhas | ||

| Outros Componentes | ||

| Por Aplicação | Entrega de Fármacos | |

| Diagnósticos no Ponto de Atendimento | ||

| Pesquisa Farmacêutica e Biotecnológica | Triagem de Alto Rendimento | |

| Proteômica | ||

| Genômica | ||

| Ensaio Baseado em Células | ||

| Eletroforese Capilar | ||

| Outras Pesquisas Farmacêuticas/Biotecnológicas | ||

| Diagnóstico Clínico | ||

| Outras Aplicações | ||

| Por Material | Polímero | |

| Silicone | ||

| Vidro | ||

| Papel e Outros Substratos Porosos | ||

| Por Tecnologia | Microfluídica de Fluxo Contínuo | |

| Microfluídica Digital/por Gotículas | ||

| Órgão em Chip e Chip de Tecido | ||

| Acustofluídica e Eletromolhamento | ||

| Microfluídica Centrífuga e Baseada em Papel | ||

| Por Usuário Final | Empresas Farmacêuticas e Biotecnológicas | |

| Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Hospitais e Clínicas | ||

| Organizações de Pesquisa e Fabricação Contratada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de microfluídica em 2031?

Espera-se que o mercado de microfluídica atinja USD 46,13 bilhões até 2031, refletindo um CAGR de 11,39% de 2026 a 2031.

Qual segmento está crescendo mais rapidamente nas aplicações de microfluídica?

A pesquisa farmacêutica e biotecnológica tem previsão de expandir a um CAGR de 19,85%, superando os diagnósticos no ponto de atendimento até 2031.

Por que as tecnologias de órgão em chip estão atraindo investimentos?

Elas modelam a fisiologia humana com maior precisão do que estudos em animais, estão alinhadas com as Novas Metodologias de Abordagem da FDA e apresentam o maior CAGR de 22,7% entre as tecnologias.

Como a Ásia-Pacífico se compara à América do Norte em crescimento?

A Ásia-Pacífico está projetada para crescer a um CAGR de 14,81%, mais rápido do que a América do Norte, impulsionada por gastos em larga escala em infraestrutura de saúde na China, Índia e Japão.

O que dificulta a adoção entre laboratórios de diagnóstico menores?

Os altos custos de capital de USD 150.000 a 500.000 por plataforma, os longos prazos de validação e o reembolso incerto desaceleram a adoção para instalações menores.

Página atualizada pela última vez em: