Tamanho e Participação do Mercado de Hemostáticos Fluíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

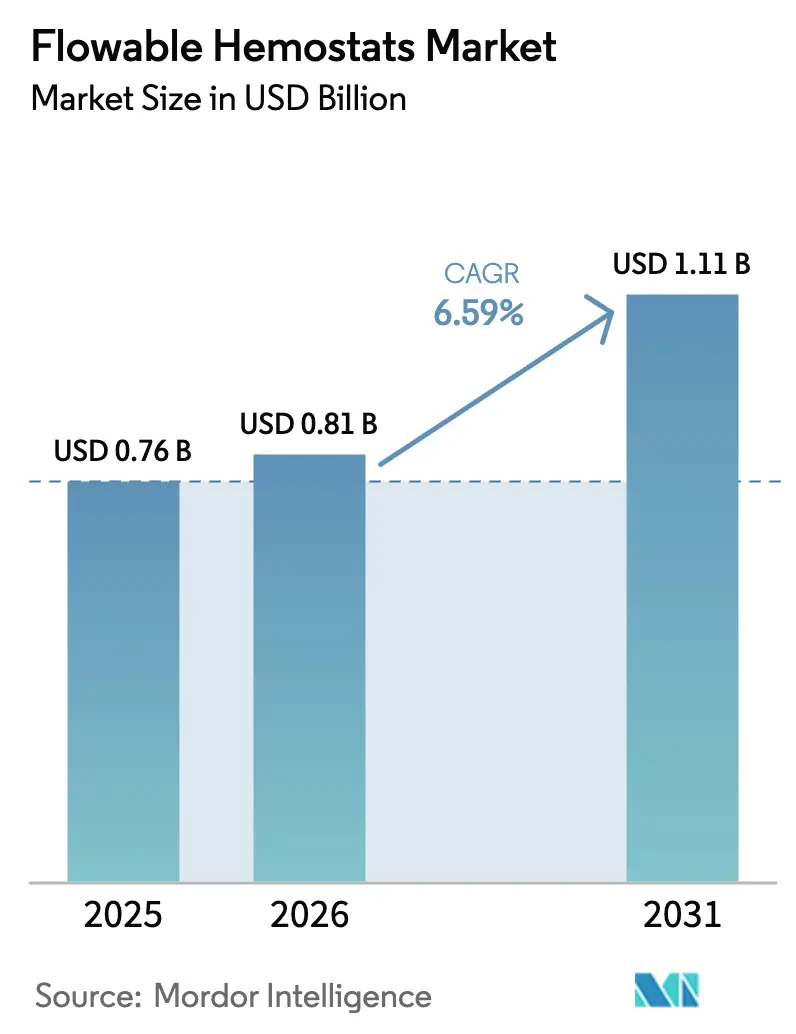

| Tamanho do Mercado (2026) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hemostáticos Fluíveis por Mordor Intelligence

O tamanho do Mercado de Hemostáticos Fluíveis em 2026 é estimado em USD 0,81 bilhão, crescendo a partir do valor de 2025 de USD 0,76 bilhão, com projeções mostrando USD 1,11 bilhão, crescendo a um CAGR de 6,59% no período de 2026 a 2031.

O crescimento é impulsionado por três mudanças duradouras: coortes cirúrgicas idosas mais numerosas, uso mais amplo de técnicas minimamente invasivas que ainda exigem controle rápido do sangramento e a migração de procedimentos complexos para ambientes ambulatoriais que favorecem matrizes hemostáticas prontas para uso. As formulações à base de gelatina permaneceram dominantes, mas os produtos híbridos e de polímero sintético estão ganhando participação à medida que os cirurgiões priorizam agentes de múltiplos mecanismos com benchmarks mais rápidos de tempo até a hemostasia. A cirurgia cardiovascular manteve sua liderança em volume absoluto, enquanto os procedimentos neurológicos avançam mais rapidamente porque os agentes fluíveis podem alcançar sítios parenquimatosos profundos. Os hospitais continuam a responder pela maior parte do consumo, enquanto os centros cirúrgicos ambulatoriais registram o crescimento mais acentuado à medida que os pagadores transferem casos eletivos para fora das instalações de internação.

Principais Conclusões do Relatório

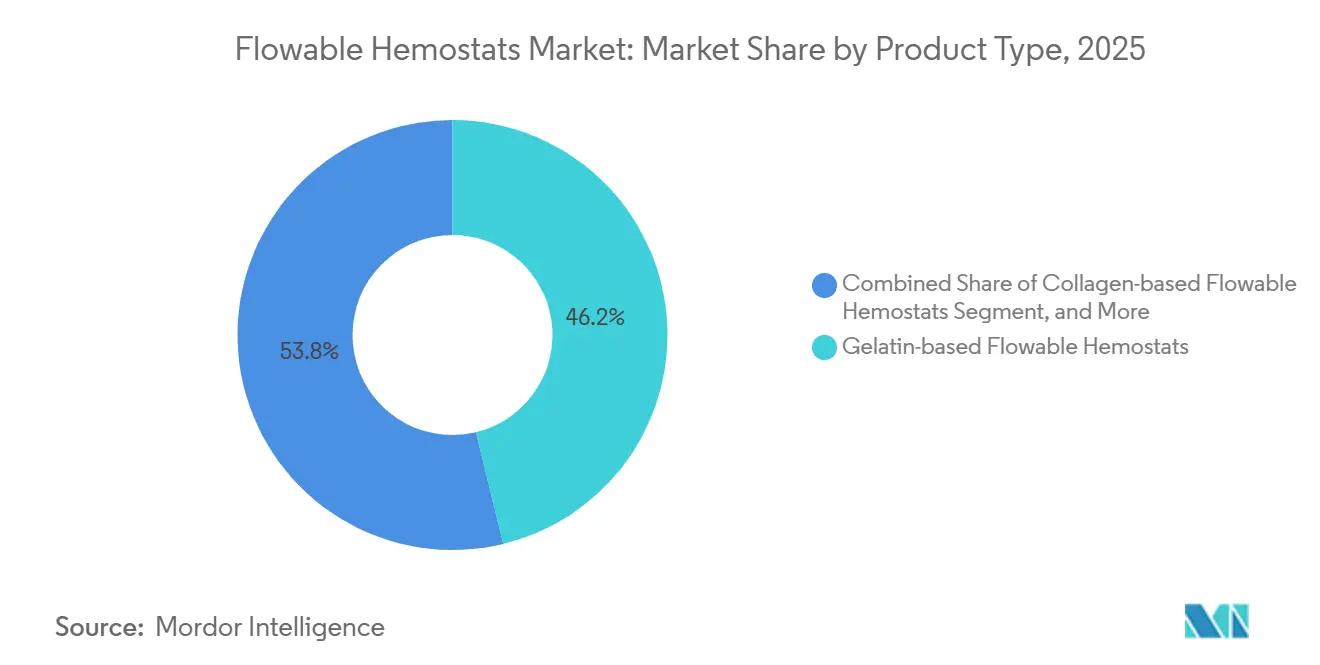

- Por tipo de produto, os sistemas à base de gelatina capturaram 46,23% da participação do mercado de hemostáticos fluíveis em 2025, enquanto as matrizes de combinação e híbridas devem se expandir a um CAGR de 7,22% até 2031.

- Por aplicação, a cirurgia cardiovascular liderou com 31,82% de participação na receita em 2025; a cirurgia neurológica tem previsão de crescer a um CAGR de 9,87% até 2031.

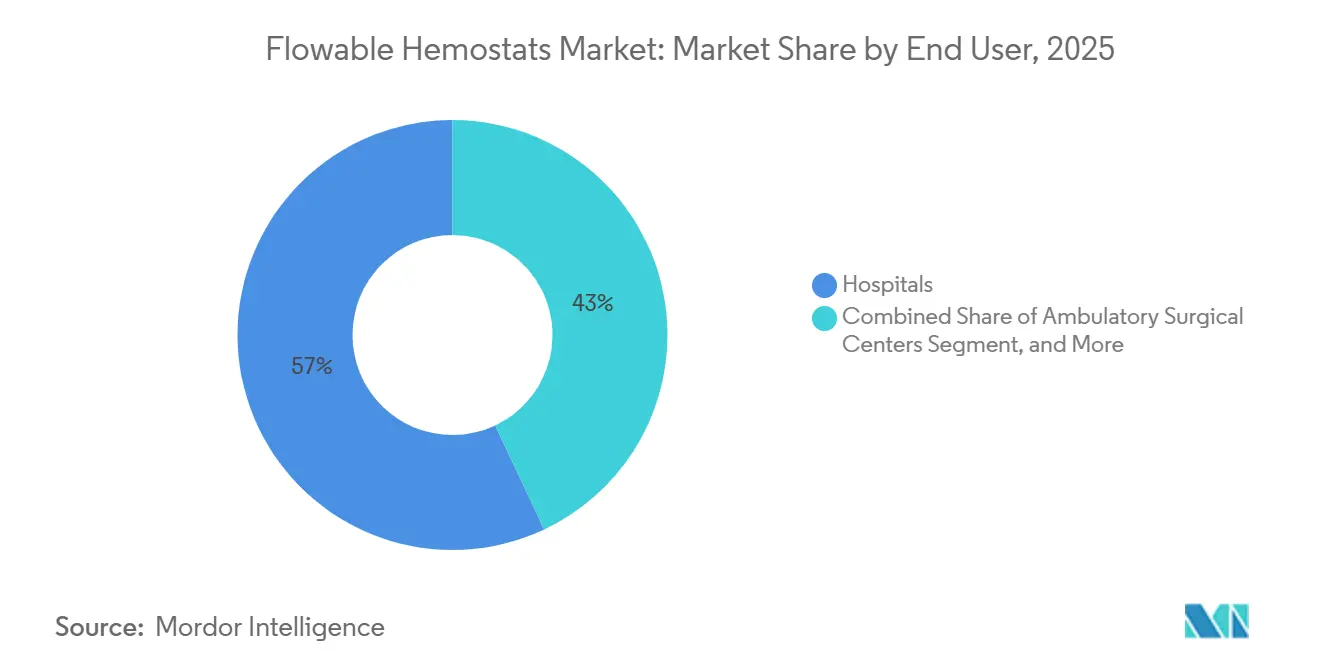

- Por usuário final, os hospitais detinham 57,03% da participação do mercado de hemostáticos fluíveis em 2025, enquanto os centros cirúrgicos ambulatoriais avançam a um CAGR de 8,42% até 2031.

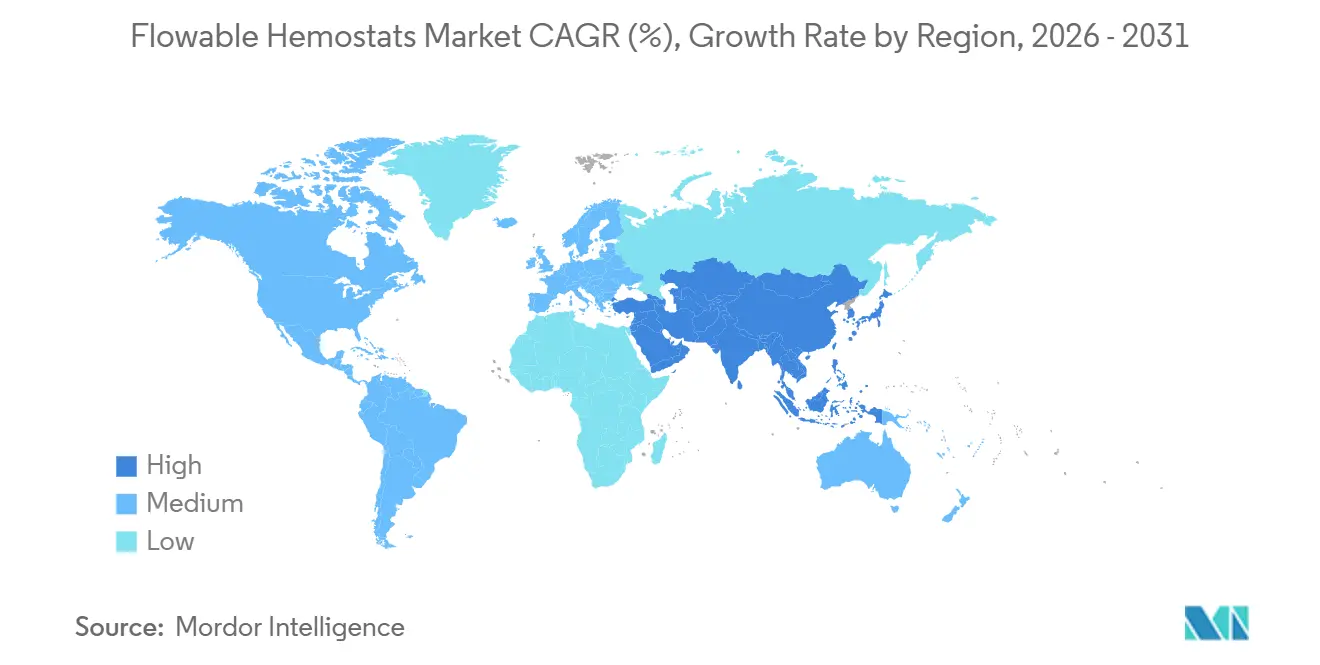

- Por geografia, a América do Norte contribuiu com 36,51% da receita de 2025; a Ásia-Pacífico está no caminho de se expandir a um CAGR de 10,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Hemostáticos Fluíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do Volume de Procedimentos Cirúrgicos Impulsionado pelo Envelhecimento das Populações | +1.8% | Global, agudo na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Cirurgias Minimamente Invasivas que Exigem Hemostasia Eficaz | +1.5% | América do Norte, UE, expandindo-se para metrópoles da APAC | Médio prazo (2 a 4 anos) |

| Estruturas de Reembolso Favoráveis e Aprovações Regulatórias Rápidas | +1.2% | Estados Unidos, Alemanha, Reino Unido, França | Curto prazo (≤ 2 anos) |

| Prevalência Crescente de Distúrbios Hemorrágicos e Uso de Anticoagulantes | +0.9% | Global, elevado na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Expansão de Salas Cirúrgicas Híbridas que Demandam Hemostáticos Fluíveis Versáteis | +0.7% | América do Norte, Europa Ocidental, metrópoles selecionadas da APAC | Médio prazo (2 a 4 anos) |

| Aquisição Baseada em Valor Favorecendo Matrizes de Múltiplas Indicações | +0.6% | Estados Unidos, Reino Unido, Alemanha, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Volume de Procedimentos Cirúrgicos Impulsionado pelo Envelhecimento das Populações

Estima-se que pessoas com 65 anos ou mais atinjam 1,6 bilhão até 2050, dobrando em relação aos níveis de 2025.[1]Nações Unidas, "Envelhecimento da População Mundial 2023," UN.ORG Esse aumento demográfico impulsiona uma maior demanda por substituições articulares, revascularizações cardiovasculares e ressecções oncológicas, três categorias que coletivamente respondem pela maioria do uso de agentes fluíveis. As nações asiáticas sentem a pressão mais intensa; a idade mediana do Japão superou 49 anos em 2025, enquanto a China tinha mais de 280 milhões de cidadãos com 60 anos ou mais. O trauma ortopédico em pacientes idosos frequentemente envolve terapia anticoagulante, elevando o risco de sangramento e incentivando o uso rotineiro de matrizes de gelatina-trombina. Os sistemas de saúde europeus expandiram a capacidade de cirurgia ambulatorial, adicionando 1.200 salas cirúrgicas ambulatoriais na Alemanha entre 2024 e 2025 para gerenciar o fluxo de pacientes. A hemostasia tardia prolonga o tempo de anestesia e eleva os custos por caso em USD 500 a 800, tornando os produtos fluíveis eficazes um imperativo financeiro para os comitês de aquisição.

Adoção Crescente de Cirurgias Minimamente Invasivas que Exigem Hemostasia Eficaz

As abordagens minimamente invasivas atingiram 48% dos casos eletivos gerais e ginecológicos nos Estados Unidos até 2025.[2]Centros de Serviços Medicare e Medicaid, "Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais Hospitalares," CMS.GOV Os métodos laparoscópicos e robóticos limitam a capacidade dos cirurgiões de aplicar pressão manual, de modo que os hemostáticos fluíveis são implantados por meio de pequenos trocateres para selar rapidamente os pedículos vasculares. Os volumes de prostatectomia e nefrectomia robóticas aumentaram 12% ano a ano em 2025, cada um dependendo de matrizes à base de gelatina ou de polímero sintético que se conformam a sítios irregulares. As cirurgias de revascularização miocárdica sem circulação extracorpórea relataram requisitos de transfusão 22% menores quando agentes de combinação fibrina-colágeno foram utilizados, economizando USD 1.200 em hemoderivados por caso. A FDA aprovou o TRUFILL n-BCA líquido embólico da Johnson & Johnson em dezembro de 2025, sublinhando o apoio regulatório a formatos hemostáticos inovadores adaptados a ambientes minimamente invasivos. Os centros ambulatoriais utilizam seringas pré-carregadas para reduzir o tempo de rotatividade em até 10 minutos, possibilitando um caso diário adicional.

Estruturas de Reembolso Favoráveis e Aprovações Regulatórias Rápidas nos Principais Mercados

O código de reembolso dedicado dos EUA C1849, em vigor desde janeiro de 2025, reembolsa USD 180 a 220 por hemostático absorvível utilizado em procedimentos ortopédicos e cardiovasculares de internação. A utilização aumentou 15% nos seis meses seguintes ao lançamento, pois os hospitais deixaram de absorver o custo total do dispositivo. Na União Europeia, as revisões de Classe III do Regulamento de Dispositivos Médicos para hemostáticos fluíveis levam de 18 a 24 meses, vários meses mais rápido do que para muitos dispositivos implantáveis, devido ao menor risco sistêmico. A Baxter renovou sua Marca CE para o Hemopatch, com indicações cardíacas pediátricas ampliadas, em abril de 2025, após uma taxa de sucesso de 96,7% em 4 minutos. A via Sakigake do Japão reduziu pela metade os tempos de revisão para produtos combinados, ampliando o acesso antecipado ao mercado para inovadores regionais.

Prevalência Crescente de Distúrbios Hemorrágicos e Uso de Anticoagulantes

As prescrições de anticoagulantes orais diretos nos Estados Unidos superaram 35 milhões durante 2025, um aumento de 9% em relação ao ano anterior.[3]Centros de Controle e Prevenção de Doenças, "Terapia de Anticoagulação," CDC.GOV Esses agentes prolongam o tempo de sangramento intraoperatório, levando os cirurgiões a utilizar gelatina-trombina ou selantes de fibrina que alcançam a hemostasia em uma janela de 5 minutos. O QuikClot Control+ da Teleflex demonstrou 98,7% de sucesso em pacientes traumatizados anticoagulados após sua aprovação em março de 2025. As cirurgias eletivas em coortes de hemofilia e doença de von Willebrand também estão aumentando à medida que as terapias profiláticas melhoram a coagulação basal, mas ainda requerem matrizes adjuvantes mecânico-biológicas. Cada transfusão de concentrado de hemácias evitada economiza cerca de USD 250 e reduz o tempo médio de internação em quase dois dias, reforçando o valor econômico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo do Produto e Reembolso Limitado em Regiões Sensíveis ao Preço | -1.0% | Ásia-Pacífico (excluindo Japão, Coreia do Sul, Austrália), Oriente Médio e África, América do Sul | Médio prazo (2 a 4 anos) |

| Requisitos Rigorosos de Armazenamento e Manuseio que Impactam a Vida Útil | -0.6% | Global, com impacto agudo em regiões tropicais e subtropicais (Sudeste Asiático, África Subsaariana, América Latina) | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos por Fontes de Gelatina de Origem Animal | -0.5% | Global, com risco concentrado na Europa e América do Norte dependentes de fontes bovinas/suínas | Médio prazo (2 a 4 anos) |

| Curva de Aprendizado do Cirurgião e Percepção de Redundância com Selantes | -0.4% | Global, com maior resistência em clínicas especializadas de baixo volume em todas as regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Produto e Reembolso Limitado em Regiões Sensíveis ao Preço

Com preços unitários variando de USD 150 a USD 300, muitos agentes fluíveis excedem os orçamentos de consumíveis cirúrgicos na Índia, no Brasil e na África do Sul, onde as alocações médias são de USD 80 a 120 por caso. O programa Ayushman Bharat da Índia carece de reembolso dedicado para hemostáticos, de modo que os hospitais públicos recorrem a produtos de celulose oxidada que levam três vezes mais tempo para agir. O reembolso fixo do SUS do Brasil de USD 1.200 para casos ortopédicos eletivos comprime as margens, mantendo a adoção abaixo de 15% nas instalações estaduais. As licitações baseadas em volume podem reduzir os preços — os hospitais de São Paulo obtiveram agentes de gelatina a USD 95 em 2025 —, mas o uso permanece limitado a cirurgias de alto risco. As tarifas de importação agravam os desafios; a taxa de 15% sobre dispositivos médicos da África do Sul eleva os preços de desembarque, criando oportunidades para fornecedores locais de polissacarídeos que oferecem produtos a USD 60 por unidade.

Requisitos Rigorosos de Armazenamento e Manuseio que Impactam a Vida Útil

As matrizes convencionais de gelatina-trombina requerem refrigeração a 2–8 °C e devem ser misturadas imediatamente antes do uso, adicionando dois a três minutos ao tempo de sala cirúrgica e gerando desperdício quando as seringas preparadas expiram em duas horas. Climas quentes geram maior deterioração; a Baxter relatou perda de produto de 12 a 18% em regiões onde as temperaturas ambientes excedem 30 °C durante grande parte do ano. A reformulação do Hemopatch em temperatura ambiente pela empresa em 2025 contorna os custos da cadeia de frio, mas muitos curativos concorrentes de colágeno-fibrinogênio ainda exigem armazenamento congelado e longos tempos de descongelamento. Os reguladores agora exigem testes rigorosos de príon e endotoxina em gelatinas de origem animal, acrescentando até USD 300.000 às novas submissões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Polímeros Sintéticos Ganham Terreno Apesar da Dominância da Gelatina

O mercado de hemostáticos fluíveis, por produtos à base de gelatina, respondeu por 46,23% da receita global. As variantes de colágeno proporcionam aos cirurgiões maior resistência à tração ao longo das linhas de sutura. Os agentes de polímero sintético representaram uma base menor, mas avançaram a um CAGR de 6,8%, impulsionados pela demanda por materiais livres de origem animal que proporcionam hemostasia rápida mesmo em campos irrigados. As matrizes de combinação e híbridas são o subconjunto de crescimento mais rápido, com previsão de superar o CAGR geral do mercado de hemostáticos fluíveis até 2031.

A preferência dos cirurgiões está se deslocando para formatos de múltiplos mecanismos que combinam andaimes mecânicos com procoagulantes biológicos ou minerais. O curativo ETHIZIA da Johnson & Johnson alcançou 80% de hemostasia em 30 segundos, seis vezes mais rápido do que os benchmarks mais antigos de colágeno-fibrinogênio, ilustrando os ganhos de desempenho que justificam o preço premium. No entanto, os hospitais conscientes dos custos ainda dependem de produtos de gelatina com preços de USD 120 a 180 por unidade. A volatilidade da cadeia de suprimentos de fontes bovinas, destacada pelos surtos de EEB em 2024, sublinha o valor estratégico das plataformas sintéticas que evitam completamente as matérias-primas de origem animal.

Por Aplicação: Cirurgia Neurológica Supera o Crescimento Cardiovascular

Os procedimentos cardiovasculares responderam por 31,82% da receita do mercado de hemostáticos fluíveis em 2025, refletindo o alto risco de sangramento inerente a enxertos de bypass e substituições valvares. As matrizes de gelatina-trombina reduziram as taxas de transfusão em 22% nos casos de revascularização miocárdica sem circulação extracorpórea, economizando USD 1.200 por paciente. A cirurgia neurológica, embora menor em termos absolutos, tem projeção de crescimento de 9,87% ao ano até 2031, à medida que os agentes que respeitam o delicado tecido cortical ganham adoção mais ampla.

A Johnson & Johnson obteve aprovação da FDA para o TRUFILL n-BCA em dezembro de 2025, abrindo caminho para embólicos líquidos especificamente projetados para sangramento intracraniano. A ortopedia e o trauma dependem de fibras de colágeno que ativam a adesão plaquetária no osso esponjoso. As cirurgias gerais e abdominais respondem por 18%, com produtos fluíveis utilizados para reforçar anastomoses hepáticas e colorretais. Os campos de cirurgia plástica, reconstrutiva e outras especialidades respondem pelo restante, expandindo-se a taxas de dígito único médio à medida que os centros ambulatoriais diversificam os mix de casos.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Aproveitam a Eficiência do Fluxo de Trabalho

Os hospitais retiveram 57,03% do volume unitário de 2025, impulsionados por casos cardiovasculares e neurológicos complexos que requerem múltiplos SKUs para variados cenários de sangramento. As organizações de compras em grupo estão reduzindo os formulários a dois ou três fornecedores para reduzir a complexidade do estoque, reforçando as vantagens de escala para os líderes de mercado.

Os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 8,42% no mercado de hemostáticos fluíveis. As seringas prontas para uso que podem ser armazenadas em temperatura ambiente se alinham com os modelos de pessoal dos centros cirúrgicos ambulatoriais, eliminando os atrasos de reconstituição. As clínicas especializadas, incluindo cirurgia ortopédica e laboratórios de cateterismo, respondem por cerca de 8% do uso e favorecem produtos de etapa única que se encaixam em janelas de procedimento apertadas. A migração de canal para ambientes ambulatoriais recompensa os fabricantes capazes de fornecer linhas estáveis em temperatura ambiente e de múltiplas indicações em tamanhos de embalagem flexíveis.

Análise Geográfica

A América do Norte respondeu por 36,51% da receita do mercado de hemostáticos fluíveis em 2025, com as instalações dos EUA respondendo por 85% da demanda regional após a introdução pelo CMS do código de reembolso C1849. O Canadá ganhou impulso à medida que Ontário e Quebec adicionaram cobertura para hemostáticos, expandindo a base de casos endereçável em 12%. A Baxter renovou a Marca CE do Hemopatch em abril de 2025, estendendo as indicações para cirurgia cardíaca pediátrica após demonstrar uma taxa de hemostasia de 96,7% em quatro minutos.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 10,45%, impulsionada por adições agressivas de capacidade. A China construiu 2.800 hospitais terciários entre 2024 e 2026, muitos dos quais foram equipados com salas cirúrgicas híbridas que requerem hemostáticos versáteis. A designação Sakigake do Japão reduziu pela metade os tempos de revisão para novas matrizes de colágeno-trombina, apoiando a entrada rápida no mercado para inovadores domésticos. O crescimento da Índia é limitado por lacunas de reembolso, embora as redes privadas estejam adotando agentes premium para casos cardiovasculares de alto risco. O Oriente Médio e África e a América do Sul combinados contribuem com cerca de 8%, com a adoção limitada por obstáculos tarifários e de cadeia de frio que favorecem alternativas de polissacarídeos de baixo custo.

Cenário Competitivo

O mercado de hemostáticos fluíveis é moderadamente concentrado. A Baxter consolidou sua liderança ao lançar o Hemopatch em temperatura ambiente em abril de 2025, reduzindo a perda de produto devido a falhas de refrigeração em 18% nos sítios de alto volume. A Johnson & Johnson persegue um roteiro de polímero sintético, como evidenciado pelo desempenho de 30 segundos do ETHIZIA, que reduz o tempo de sala cirúrgica e limita o risco alérgico.

A Medtronic mantém uma posição forte nas indicações cardiovasculares, enquanto a Integra LifeSciences se diferencia por meio de seringas FlowSeal pré-preenchidas que reduzem o tempo de preparação da enfermagem em 3 minutos por caso. A aquisição de USD 4,9 bilhões da Inari Medical pela Stryker sinaliza um avanço na hemostasia de acesso vascular, uma categoria dos EUA avaliada em USD 6 bilhões e crescendo 20% ao ano.

Entrantes menores como Arch Therapeutics e Biom'Up visam plataformas totalmente sintéticas que contornam o fornecimento de origem animal e simplificam a revisão regulatória. Os fabricantes regionais, notadamente a Shandong Success Biological Technology, competem em preço nos mercados emergentes, oferecendo produtos de polissacarídeos a USD 60 por unidade. As tendências de registro sob o FDA 510(k) e o MDR da UE mostram ênfase crescente na estabilidade em temperatura ambiente e na embalagem de uso único, sublinhando a eficiência do fluxo de trabalho como um campo de batalha central.

Líderes do Setor de Hemostáticos Fluíveis

Becton, Dickinson and Company

Johnson & Johnson

Integra LifeSciences Holdings Corporation

Teleflex Incorporated

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Johnson & Johnson recebeu aprovação da FDA para o TRUFILL n-BCA, o primeiro hemostático neurovascular fluível aprovado para sangramento intracraniano.

- Abril de 2025: A Baxter lançou o Hemopatch estável em temperatura ambiente na Europa, estendendo a vida útil para três anos e eliminando os custos da cadeia de frio.

- Abril de 2025: A Teleflex obteve aprovação FDA 510(k) para o QuikClot Control+ com expansão da indicação de sangramento interno.

- Abril de 2024: A Medcura concluiu um financiamento de USD 22,4 milhões para avançar seu pipeline de gel hemostático cirúrgico.

Escopo do Relatório Global do Mercado de Hemostáticos Fluíveis

O Mercado de Hemostáticos Fluíveis refere-se ao setor global de agentes hemostáticos em forma fluível (semelhante a gel ou pasta), projetados para controlar o sangramento durante procedimentos cirúrgicos. Esses produtos combinam materiais hemostáticos absorvíveis com carreadores que permitem sua aplicação fácil em superfícies de feridas irregulares, tornando-os especialmente úteis em cirurgias complexas ou minimamente invasivas.

O Relatório do Mercado de Hemostáticos Fluíveis é Segmentado por Tipo de Produto (À Base de Gelatina, À Base de Colágeno, À Base de Polímero Sintético, Matrizes de Combinação/Híbridas), Aplicação (Cardiovascular, Ortopédica e Traumatológica, Neurológica, Geral e Abdominal, Plástica e Reconstrutiva, Outras), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Clínicas Especializadas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Valor (USD).

| Hemostáticos Fluíveis à Base de Gelatina |

| Hemostáticos Fluíveis à Base de Colágeno |

| Hemostáticos Fluíveis à Base de Polímero Sintético |

| Matrizes de Combinação / Híbridas |

| Cirurgia Cardiovascular |

| Cirurgia Ortopédica e Traumatológica |

| Cirurgia Neurológica |

| Cirurgia Geral e Abdominal |

| Cirurgia Plástica e Reconstrutiva |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Hemostáticos Fluíveis à Base de Gelatina | |

| Hemostáticos Fluíveis à Base de Colágeno | ||

| Hemostáticos Fluíveis à Base de Polímero Sintético | ||

| Matrizes de Combinação / Híbridas | ||

| Por Aplicação | Cirurgia Cardiovascular | |

| Cirurgia Ortopédica e Traumatológica | ||

| Cirurgia Neurológica | ||

| Cirurgia Geral e Abdominal | ||

| Cirurgia Plástica e Reconstrutiva | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de hemostáticos fluíveis em 2026?

O tamanho do mercado de hemostáticos fluíveis atingiu USD 0,81 bilhão em 2026 e tem projeção de crescer a um CAGR de 6,59% até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

As matrizes de combinação e híbridas têm previsão de crescimento de 7,22% de CAGR até 2031, à medida que os cirurgiões favorecem agentes de múltiplos mecanismos.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que outras regiões?

O envelhecimento das populações e a expansão hospitalar em larga escala na China, Índia e Japão impulsionam o crescimento de dois dígitos, apesar das lacunas de reembolso.

Que vantagem os hemostáticos de polímero sintético oferecem?

Os polímeros sintéticos eliminam o fornecimento de origem animal, reduzem o risco de alergia e alcançam a hemostasia em apenas 30 segundos, reduzindo o tempo de sala cirúrgica.

Como os centros cirúrgicos ambulatoriais estão influenciando a demanda?

Os centros cirúrgicos ambulatoriais preferem seringas prontas para uso em temperatura ambiente que aceleram a rotatividade, impulsionando um CAGR de 8,42% neste canal.

Página atualizada pela última vez em: