Tamanho e Participação do Mercado de Sistemas de Gestão de Fluidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 14.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Gestão de Fluidos por Mordor Intelligence

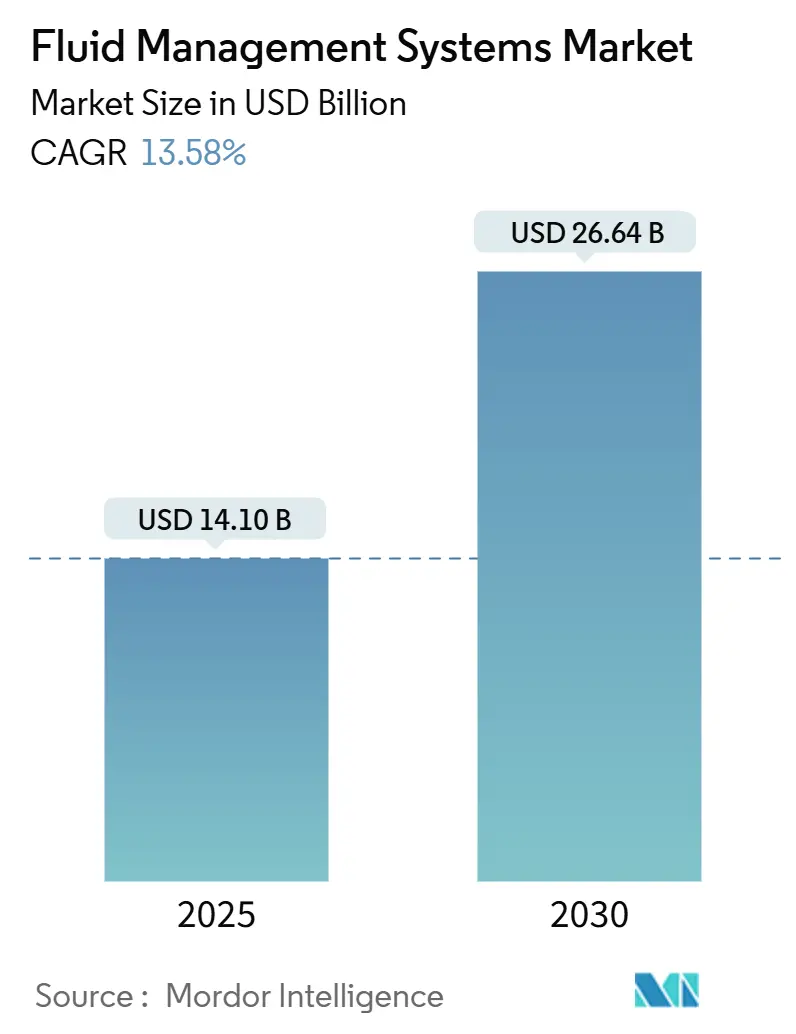

O tamanho do Mercado de Sistemas de Gestão de Fluidos é estimado em USD 14,10 bilhões em 2025, e deve atingir USD 26,64 bilhões até 2030, a uma TCAC de 13,58% durante o período de previsão (2025-2030).

O crescimento rápido deriva do aumento dos volumes de cirurgia minimamente invasiva, da crescente prevalência da doença renal crônica e da adoção acelerada de plataformas de ultrafiltração em circuito fechado habilitadas por IA. Os hospitais permanecem como os principais compradores, mas a adoção domiciliar está crescendo rapidamente à medida que dispositivos de diálise portáteis possibilitam terapias domiciliares. A dinâmica competitiva está se intensificando à medida que fornecedores líderes agrupam hardware, software e análises para entregar soluções completas, embora a escassez de talentos cirúrgicos e restrições de fornecimento de polímeros de grau médico possam temperar os ganhos de curto prazo.

Principais Conclusões do Relatório

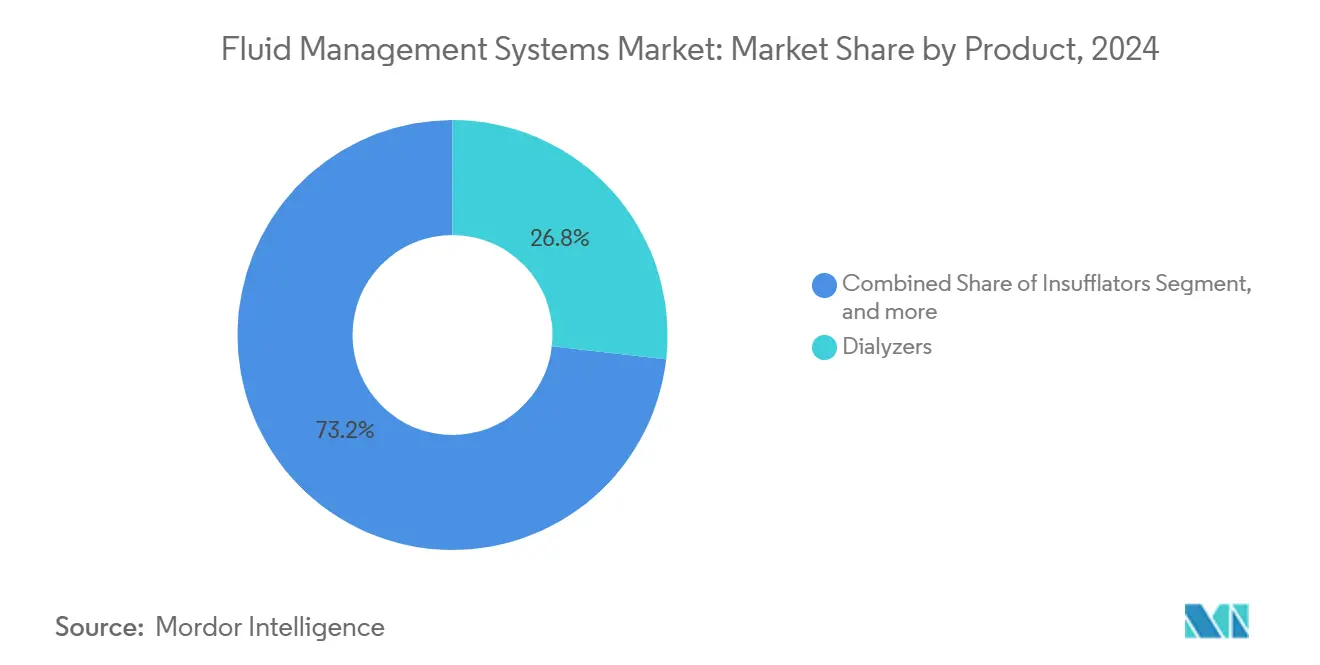

- Por produto, os dialisadores lideraram com 26,78% da participação do mercado de sistemas de gestão de fluidos em 2024; os sistemas de gestão de resíduos de fluidos estão previstos para crescer a uma TCAC de 14,41% até 2030.

- Por descartáveis, os cateteres representaram 33,67% do tamanho do mercado de sistemas de gestão de fluidos em 2024, enquanto as válvulas estão avançando a uma TCAC de 17,04% até 2030.

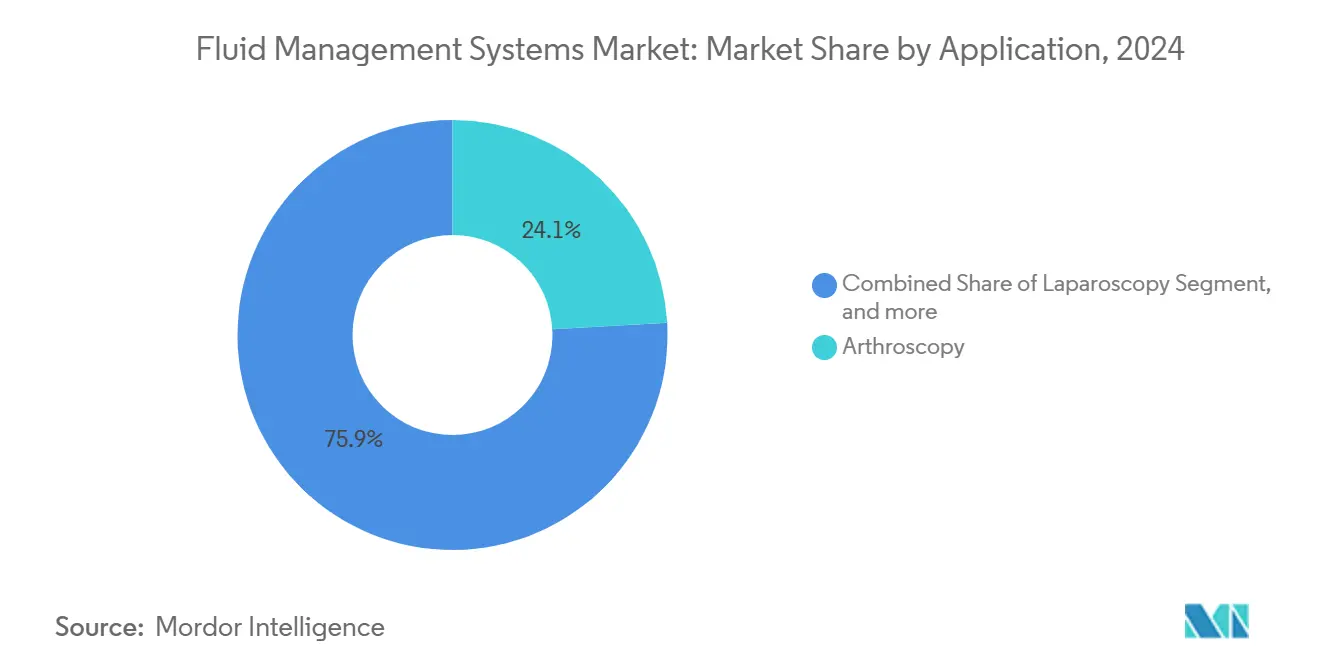

- Por aplicação, a artroscopia capturou 24,13% da participação do tamanho do mercado de sistemas de gestão de fluidos em 2024; a laparoscopia está projetada para expandir a uma TCAC de 19,17% entre 2025-2030.

- Por usuário final, os hospitais detiveram 55,67% da participação do mercado de sistemas de gestão de fluidos em 2024, enquanto os ambientes de cuidados domiciliares estão crescendo a uma TCAC de 14,98% até 2030.

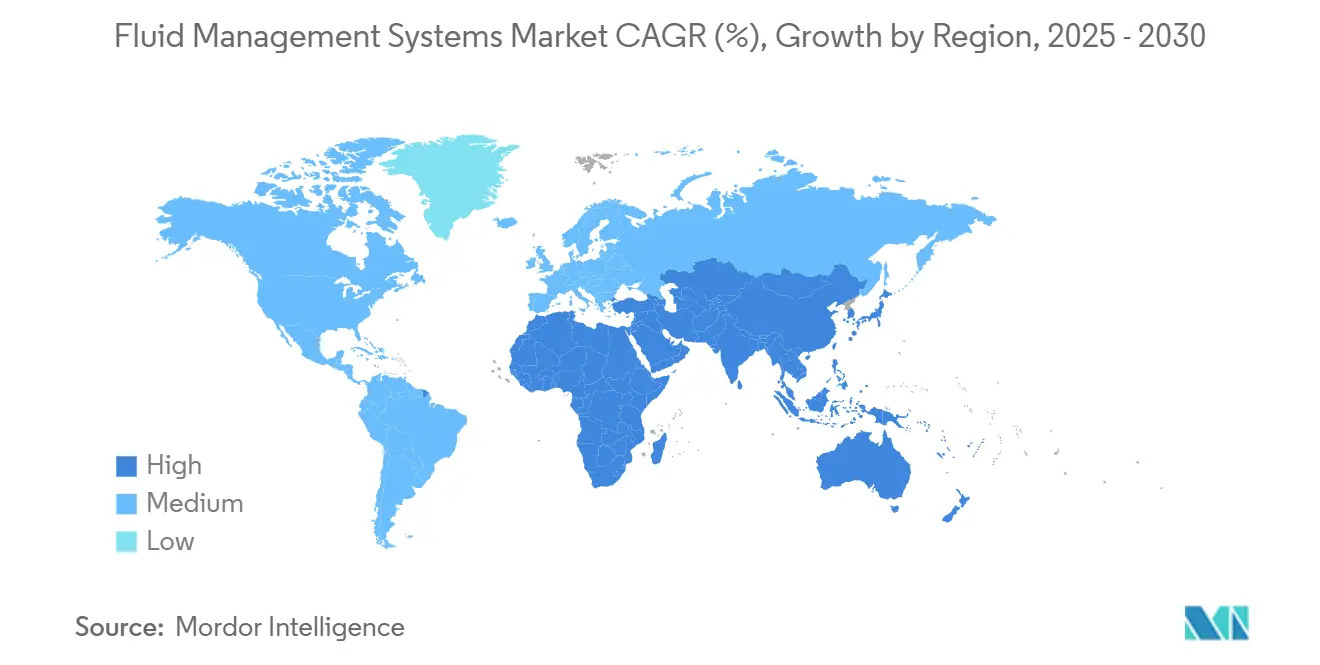

- Por geografia, a América do Norte controlou 41,56% da receita em 2024; a Ásia-Pacífico é a que mais cresce com uma TCAC de 14,98% até 2030.

Tendências e Insights Globais do Mercado de Sistemas de Gestão de Fluidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento nos volumes de cirurgia minimamente invasiva | +2.1% | Global, liderado pela América do Norte e UE | Médio prazo (2-4 anos) |

| Crescente prevalência de doença renal crônica e DRCT | +2.8% | Global, APAC maior crescimento | Longo prazo (≥ 4 anos) |

| Adoção de controle de ultrafiltração em circuito fechado habilitado por IA | +1.9% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Sistemas integrados de resíduos de fluidos e insuflação descartável | +1.4% | Global, impulso regulatório na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Mudança para plataformas de fluidos de diálise domiciliar portátil | +2.3% | América do Norte liderando | Longo prazo (≥ 4 anos) |

| Impulso regulatório na conformidade de resíduos de fluidos em CO | +1.2% | UE e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Volumes de Cirurgia Minimamente Invasiva

Procedimentos minimamente invasivos agora dominam muitas linhas de serviço de cirurgia ortopédica e geral, aumentando a demanda por tecnologias de irrigação, sucção e insuflação que podem manter visibilidade clara e pressão estável da cavidade.[1]Stryker Corporation, "Comunicado de Imprensa do Sistema SurgiCount+," stryker.com Centros de cirurgia ambulatorial estão padronizando acordos de compra com fornecedores de tecnologia médica para garantir plataformas integradas de gestão de fluidos que otimizem fluxo de trabalho e documentação. Dispositivos aprimorados por IA estão otimizando ainda mais parâmetros de fluxo e reduzindo a variabilidade de perda sanguínea. Juntas, essas mudanças estão ampliando a base instalada de sistemas de alta especificação tanto em hospitais quanto em instalações ambulatoriais.

Crescente Prevalência de Doença Renal Crônica e DRCT

A doença renal crônica afeta mais de 850 milhões de pessoas mundialmente, elevando os volumes de procedimentos de diálise e exigindo novas membranas de dialisadores com conectores sem agulha e feeds de dados bidirecionais.[2]Fresenius Medical Care, "Relatório Anual 2024," freseniusmedicalcare.com Implementações de hemodiafiltração nos Estados Unidos durante 2025 prometem melhor clearance de toxinas, enquanto controles de feedback em circuito fechado reduziram eventos de hipotensão intradialítica em 23 de 28 ensaios clínicos. Esses avanços sustentam a demanda contínua por unidades para plataformas de gestão de fluidos específicas para diálise em clínicas e ambientes domiciliares.

Adoção de Controle de Ultrafiltração em Circuito Fechado Habilitado por IA

Algoritmos de aprendizado de máquina incorporados em bombas estão prevendo hipotensão até 15 minutos antes do início e ajustando automaticamente as taxas de fluxo, ajudando clínicos a manter o volume sanguíneo relativo dentro de faixas seguras 63% do tempo durante estudos piloto.[3]Oxford Academic Journals, "Estudo Piloto sobre Controle de Feedback de Ultrafiltração," academic.oup.com Fornecedores como a BD agora combinam monitoramento hemodinâmico com software preditivo para reduzir a carga de trabalho do clínico e melhorar a consistência em programas de grande escala.

Sistemas Integrados de Resíduos de Fluidos e Insuflação Descartável

Reguladores estão endurecendo as regras sobre captura de resíduos de centro cirúrgico, empurrando hospitais a investir em plataformas que unem funções de entrega, coleta e descarte dentro de um único circuito fechado. A tecnologia de entrega de medicamentos DUPLEX da B. Braun reduz o tempo de preparação de medicamentos e erros de medicação enquanto atende aos mandatos livres de DEHP. Tais sistemas ajudam provedores a atingir metas ambientais, de segurança e eficiência simultaneamente.

Análise do Impacto das Restrições*

| Restrição | ( ~ ) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez de cirurgiões treinados em endoscopia | -1.8% | Global, áreas rurais mais afetadas | Longo prazo (≥ 4 anos) |

| Alto custo de capital de plataformas integradas | -1.4% | Mercados emergentes, alguns locais desenvolvidos | Médio prazo (2-4 anos) |

| Legislação de plástico de uso único inflacionando custos de consumíveis | -1.1% | UE e América do Norte | Curto prazo (≤ 2 anos) |

| Fornecimento volátil de polímeros e resinas de grau médico | -1.3% | Global, nós de fornecimento APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Cirurgiões Treinados em Endoscopia

Um declínio de 18% em especialistas cirúrgicos projetado até 2028 está atrasando backlogs de procedimentos em muitas regiões. Hospitais rurais acham mais difícil recrutar talentos, limitando a implementação de sistemas avançados de fluidos endoscópicos e deprimindo taxas de utilização. Áreas rurais são desproporcionalmente afetadas pela escassez de cirurgiões, limitando o acesso a tecnologias avançadas de gestão de fluidos e criando disparidades geográficas na entrega de cuidados. A complexidade dos sistemas modernos de gestão de fluidos requer treinamento especializado que pode não estar prontamente disponível em todos os ambientes de saúde, potencialmente limitando taxas de adoção apesar do avanço tecnológico.

Alto Custo de Capital de Plataformas Integradas

Suítes de gestão de fluidos de última geração podem custar USD 0,5-1,2 milhão por sala de cirurgia, um obstáculo para instalações de nível inferior cujos orçamentos de capital já estão pressionados pela inflação e atualizações concorrentes de TI. Inovações de financiamento e modelos de pagamento por uso estão emergindo para suavizar o impacto, mas a adoção ainda fica atrás em várias economias emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dialisadores Sustentam Liderança

Dialisadores geraram 26,78% da receita de 2024, refletindo a natureza indispensável da terapia de substituição renal dentro do mercado mais amplo de sistemas de gestão de fluidos. A Fresenius Medical Care registrou EUR 21,5 bilhões em receita de 2024, confirmando a resistência de sua linha de dialisadores. Os sistemas de gestão de resíduos de fluidos estão definidos para aumentar a uma TCAC de 14,41% até 2030, impulsionados por mandatos de descarte mais rigorosos. Insufladores, unidades de sucção e aquecedores de fluidos registram ganhos constantes à medida que provedores equipam teatros minimamente invasivos com kits prontos para evacuação de fumaça e controle de temperatura que atendem aos códigos de segurança modernos.

O bucket de "outros produtos" de cauda longa compreendendo sensores de IA, dashboards em nuvem e hubs modulares poderia mudar participação para fornecedores centrados em software se algoritmos preditivos entregarem economias de custo mensuráveis. As margens de segmento variam amplamente: consumíveis de dialisador desfrutam de alta receita recorrente, enquanto consoles intensivos em capital enfrentam ciclos de substituição mais longos, sublinhando imperativos estratégicos distintos dentro de cada sub-mercado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Descartáveis e Acessórios: Cateteres Dominam o Uso

Cateteres representaram 33,67% das receitas de 2024 nesta categoria, refletindo aplicação universal em acesso vascular, irrigação e drenagem através de ambientes. Materiais LSI, revestimentos antimicrobianos e geometrias resistentes a dobras diferenciam SKUs premium e apoiam metas de controle de infecção dos hospitais. Válvulas lideram o crescimento futuro com uma TCAC de 17,04%, espelhando a crescente demanda por designs automatizados de desligamento e anti-refluxo que se emparelham perfeitamente com bombas inteligentes. Conjuntos de tubulação e linhas sanguíneas representam básicos de alto volume, mas a migração de valor está em andamento em direção a kits integrados que agrupam sensores de pressão e rastreamento RFID.

Picos de preço de resina criam volatilidade de margem, levando OEMs a polímeros de dupla fonte e redesenhar embalagens para cortar peso plástico. À medida que a legislação da UE aumenta os limites de reciclabilidade, fornecedores que calibram formulações cedo poderiam garantir contratos de fornecimento multi-anuais e solidificar posições de participação dentro do mercado de sistemas de gestão de fluidos.

Por Aplicação: Artroscopia Mantém Participação, Laparoscopia Acelera

Procedimentos de artroscopia lideraram com 24,13% de participação de receita em 2024 e permanecem centrais para linhas de serviço ortopédico. A fidelidade de visualização depende do controle de irrigação pristino, estimulando atualizações para bombas que automaticamente equilibram pressões de entrada e saída. A laparoscopia é a aplicação de crescimento mais rápido, registrando uma previsão de TCAC de 19,17% à medida que programas bariátricos, colorretais e ginecológicos se expandem. Aplicações de neurologia e urologia também sobem à medida que irrigação e sucção de precisão se tornam integrais ao manejo de ressecção de tumor e pedra.

A cardiologia depende de bombas de sangue de alto cisalhamento e linhas heparinizadas, enquanto segmentos odontológicos e gastroenterológicos adotam módulos compactos de sucção-irrigação que se integram com cadeiras e endoscópios padrão. Fornecedores capazes de agrupar hardware com pacotes de uso único estão posicionados para capturar volume incremental de procedimentos através de diversas especialidades dentro da hierarquia de tamanho do mercado de sistemas de gestão de fluidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Hospitais Permanecem Compradores Primários

Hospitais capturam 55,67% dos gastos de 2024, impulsionados por grandes contagens de teatros e unidades de cuidados críticos que requerem sistemas multifuncionais. No entanto, o crescimento mais rápido vem dos ambientes de cuidados domiciliares, expandindo a uma TCAC de 14,98% até 2030 à medida que dispositivos compactos de hemodiálise e diálise peritoneal se tornam vestíveis e conectados.

Centros de diálise mantêm presença constante no mercado através de seu foco especializado na terapia de substituição renal, com crescimento impulsionado pela crescente prevalência de doença renal crônica e avanço tecnológico em equipamentos de diálise. Clínicas especializadas representam um segmento crescente à medida que a entrega de cuidados de saúde muda para modelos de cuidados especializados que requerem sistemas dedicados de gestão de fluidos adaptados para procedimentos específicos e populações de pacientes.

Análise Geográfica

A América do Norte produziu 41,56% das receitas de 2024, elevada por reembolso robusto e adoção precoce de monitores de IA. As vendas de USD 4,663 bilhões do Q1 2025 da Boston Scientific sublinham o apetite da região por soluções cardiovasculares de alta gama que dependem de controle preciso de perfusão. A harmonização de regras da FDA deve otimizar implementações multi-site, embora escassezes iminentes da força de trabalho cirúrgica possam temperar o crescimento.

A Ásia-Pacífico é o motor da expansão, avançando a uma TCAC de 14,98%. A China está escalando hospitais terciários, enquanto a Índia canaliza financiamento público para clínicas de diálise. A diversidade regulatória requer caminhos de acesso ao mercado sob medida, mas as aprovações gerais de dispositivos estão acelerando à medida que agências modernizam estruturas.

A Europa equilibra maturidade com imperativos de sustentabilidade. Diretivas da UE sobre vigilância pós-mercado e embalagens recicláveis estão reformulando o design de componentes, favorecendo fabricantes que podem verificar conformidade do berço ao túmulo. Enquanto isso, políticas de descentralização na Alemanha e França reforçam volumes de procedimentos ambulatoriais que dependem de equipamentos móveis de fluidos.

Oriente Médio & África e América do Sul ficam atrás em tamanho absoluto, mas oferecem bolsões de crescimento de dois dígitos onde projetos de infraestrutura se alinham com cargas crescentes de doenças não transmissíveis. Flutuações de moeda e tarifas de importação permanecem ventos contrários, empurrando fornecedores para montagem local e alianças estratégicas de distribuidor para penetrar esses segmentos do mercado de sistemas de gestão de fluidos.

Panorama Competitivo

O mercado de sistemas de gestão de fluidos apresenta fragmentação moderada. Baxter, Medtronic, Fresenius Medical Care e Johnson & Johnson ocupam os níveis superiores, aproveitando orçamentos profundos de P&D para incorporar análises dentro de bombas e consoles. A bomba Novum IQ da Baxter, aprovada em 2024, integra conectividade bidirecional de EMR para reduzir gráficos manuais enquanto melhora a precisão da dose. A Medtronic registrou USD 33,5 bilhões de receita do AF25, com equipamentos cardiovasculares subindo 6,6%, refletindo demanda sustentada por orientação hemodinâmica.

M&A estratégico acelera a amplitude do portfólio. A compra pendente de USD 4,2 bilhões da BD da unidade de Cuidados Críticos da Edwards Lifesciences sinaliza consolidação em torno de ativos de monitoramento ricos em dados. A compra de EUR 760 milhões da BIOTRONIK pela Teleflex aprimora sua linha de acesso vascular e captura sinergia com franquias de cateter existentes.

Concorrentes emergentes focam em vestíveis de diálise domiciliar e camadas de suporte de decisão de IA. A designação de dispositivo revolucionário para um circuito de diálise livre de heparina posiciona a Fresenius para romper protocolos de anticoagulação e ampliar seu fosso contra novos entrantes. No entanto, escassezes de polímeros e sobretaxas de plástico de uso único apertam margens brutas, empurrando produtores a investir em ciência de materiais e duplo fornecimento.

Líderes da Indústria de Sistemas de Gestão de Fluidos

-

Baxter International Inc.

-

Smith & Nephew plc

-

Stryker Corporation

-

B. Braun Melsungen AG

-

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: A Boston Scientific lançou a Plataforma VARIPULSE incluindo cateter, gerador, cabo de interface e bomba para tratar fibrilação atrial paroxística através de ablação por cateter, com estudos clínicos mostrando 74,4% dos pacientes não apresentando recorrência dentro de 12 meses

- Maio 2025: A Medtronic relatou resultados sólidos do ano fiscal de 2025 com receita total de USD 33,5 bilhões, um aumento de 3,6%, destacando crescimento significativo em seu Portfólio Cardiovascular com receita do Q4 de USD 3,336 bilhões, subindo 6,6% ano a ano.

- Abril 2025: A Teleflex recebeu aprovação FDA 510(k) para a Bomba de Balão Intra-Aórtica AC3 Range projetada para suporte cardíaco confiável durante transporte de pacientes, apresentando opções de energia dupla e tanque de hélio de tamanho completo para desafios de transporte.

- Abril 2025: A B. Braun Medical recebeu aprovação da FDA para Piperacilina e Tazobactam em seu Sistema de Entrega de Medicamentos DUPLEX, reduzindo o tempo de processo em quase 4 minutos por dose e diminuindo erros de medicação em 54% comparado aos métodos tradicionais.

Escopo do Relatório Global do Mercado de Sistemas de Gestão de Fluidos

Conforme o escopo do relatório, sistemas de gestão de fluidos são usados para equilibrar fluidos corporais a fim de prevenir complicações associadas com níveis indesejados de fluido no corpo. O Mercado de Sistemas de Gestão de Fluidos é segmentado por Produto (Dialisadores, Insufladores, Sistemas de Sucção e Irrigação, Sistemas de Aquecimento de Fluidos, Gestão de Resíduos de Fluidos e Outros Produtos), Descartáveis e Acessórios (Cateteres, Linhas Sanguíneas, Transdutores, Válvulas, Conjuntos de Tubulação e Outros Descartáveis e Acessórios), Aplicação (Artroscopia, Laparoscopia, Neurologia, Cardiologia, Urologia, Odontologia, Gastroenterologia e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos estimados de mercado e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Dialisadores |

| Insufladores |

| Sistemas de Sucção e Irrigação |

| Dispositivos de Aquecimento de Fluidos |

| Gestão de Resíduos de Fluidos |

| Outros Produtos |

| Cateteres |

| Linhas Sanguíneas |

| Transdutores |

| Válvulas |

| Conjuntos de Tubulação |

| Outros Descartáveis |

| Artroscopia |

| Laparoscopia |

| Neurologia |

| Cardiologia |

| Urologia |

| Odontologia |

| Gastroenterologia |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Diálise |

| Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Dialisadores | |

| Insufladores | ||

| Sistemas de Sucção e Irrigação | ||

| Dispositivos de Aquecimento de Fluidos | ||

| Gestão de Resíduos de Fluidos | ||

| Outros Produtos | ||

| Por Descartáveis e Acessórios | Cateteres | |

| Linhas Sanguíneas | ||

| Transdutores | ||

| Válvulas | ||

| Conjuntos de Tubulação | ||

| Outros Descartáveis | ||

| Por Aplicação | Artroscopia | |

| Laparoscopia | ||

| Neurologia | ||

| Cardiologia | ||

| Urologia | ||

| Odontologia | ||

| Gastroenterologia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Diálise | ||

| Clínicas Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de gestão de fluidos?

O mercado foi avaliado em USD 14,11 bilhões em 2025 e está projetado para atingir USD 26,64 bilhões até 2030, refletindo uma TCAC de 13,58%.

Qual região lidera as vendas globais?

A América do Norte gerou 41,56% da receita de 2024 devido à infraestrutura avançada e adoção precoce de IA.

Qual segmento representa a maior participação de produto?

Os dialisadores detiveram 26,78% da receita de 2024, impulsionados pela alta incidência de doença renal crônica.

Onde se espera o crescimento mais rápido?

A Ásia-Pacífico está prevista para expandir a uma TCAC de 14,98% até 2030 à medida que os gastos em saúde e volumes de procedimentos aumentam.

Por que os ambientes de cuidados domiciliares estão ganhando importância?

Tecnologias portáteis de diálise e monitoramento remoto apoiam terapias de autocuidado, impulsionando os cuidados domiciliares para uma TCAC de 14,98% ao longo do período de previsão.

Que fatores poderiam restringir a expansão do mercado?

Escassez de cirurgiões, altos custos de capital para plataformas integradas, volatilidade de preços de polímeros e legislação de plástico de uso único podem temperar o crescimento até 2030.

Página atualizada pela última vez em: