Tamanho e Participação do Mercado de Válvulas de Hemostasia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 203.9 Milhões de dólares |

| Tamanho do Mercado (2031) | 263.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Válvulas de Hemostasia por Mordor Intelligence

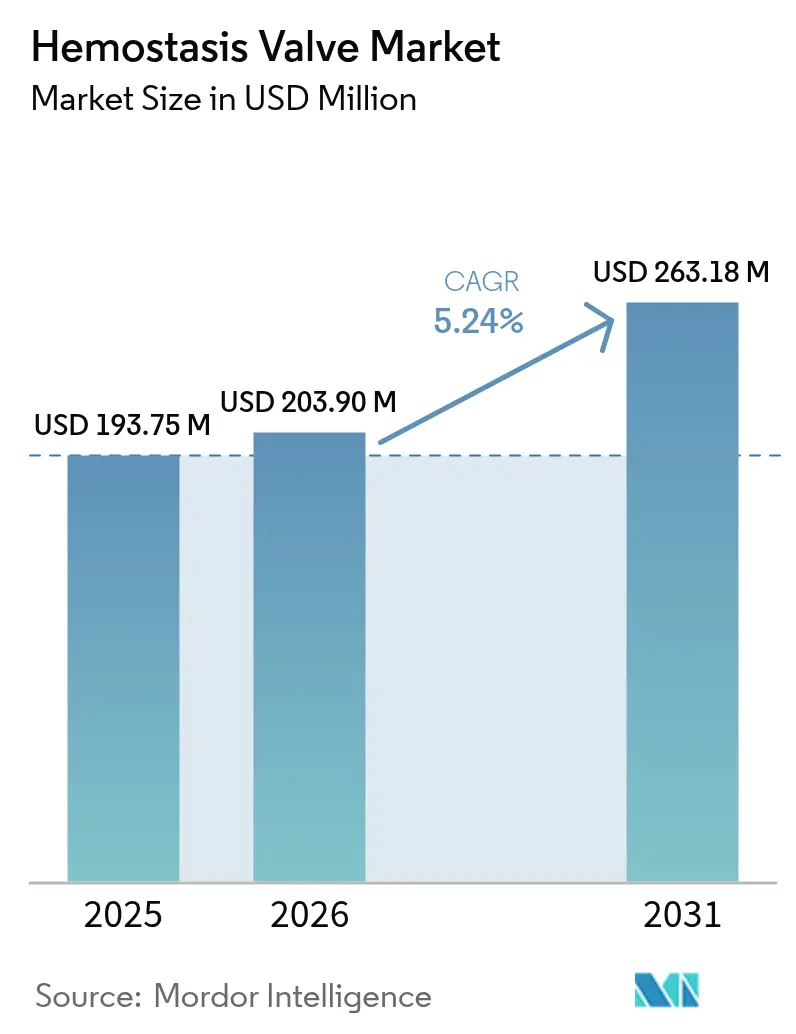

O tamanho do mercado de válvulas de hemostasia deve crescer de USD 193,75 milhões em 2025 para USD 203,9 milhões em 2026 e está previsto para atingir USD 263,18 milhões até 2031 a um CAGR de 5,24% no período de 2026-2031. O crescimento é acompanhado por um salto de 20,9% nos volumes de procedimentos de cardiologia intervencionista reportado pela Boston Scientific no primeiro trimestre de 2025, evidenciando uma robusta utilização de dispositivos. A transição contínua do acesso femoral para o acesso radial impulsiona a demanda por válvulas de baixo perfil que mantêm a integridade do vedamento com tamanhos French menores. A inovação de produtos agora se concentra na operação com uma mão e em válvulas "inteligentes" responsivas à pressão, capazes de transmitir pressão intraluminal em tempo real. Os custos regulatórios associados à recertificação pelo EU-MDR e a escassez de matérias-primas de silicone grau médico exercem pressões de custo; no entanto, a crescente adoção de protocolos de alta no mesmo dia em ambientes ambulatoriais compensa esses obstáculos por meio de maior volume de procedimentos.

Principais Conclusões do Relatório

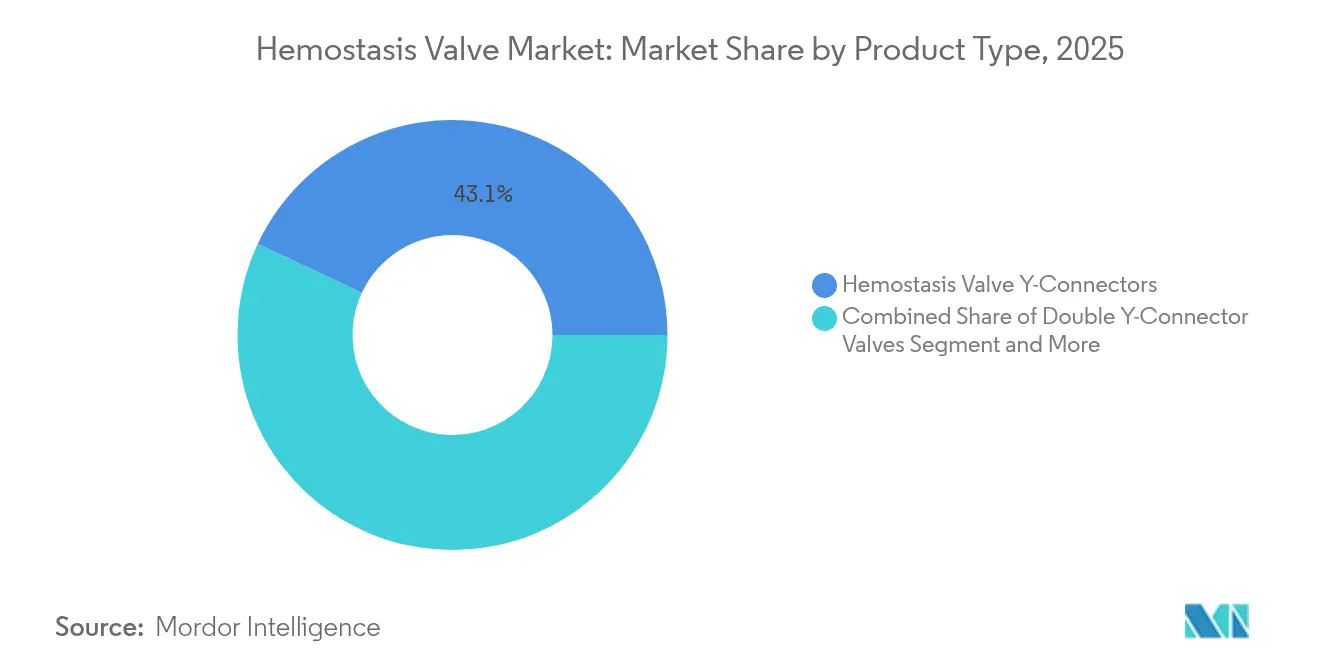

- Por tipo de produto, os Conectores em Y de Válvulas de Hemostasia lideraram com 43,05% da participação do mercado de válvulas de hemostasia em 2025; as Válvulas de Hemostasia de Operação com Uma Mão têm previsão de expansão a um CAGR de 9,10% até 2031.

- Por aplicação, a angiografia capturou 39,13% da participação de receita em 2025, enquanto os procedimentos neuro-intervencionistas avançam a um CAGR de 10,56% até 2031.

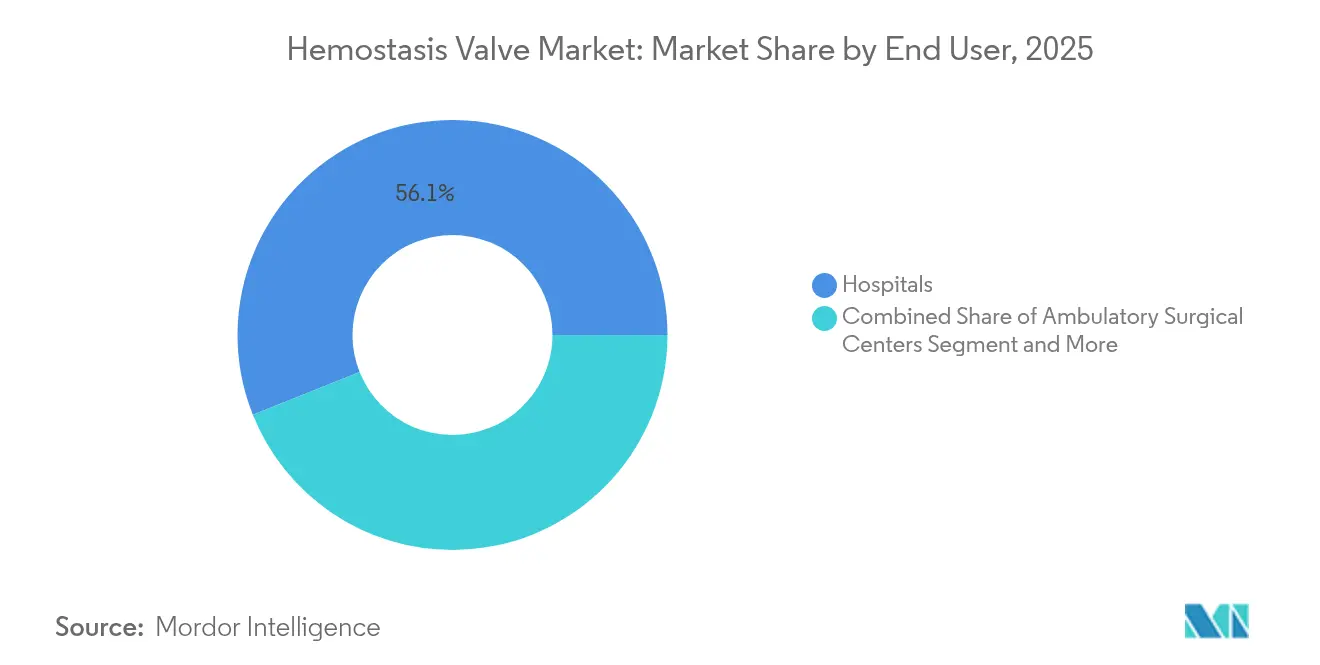

- Por usuário final, os hospitais detinham 56,05% do tamanho do mercado de válvulas de hemostasia em 2025; os centros cirúrgicos ambulatoriais registram o crescimento mais rápido, com CAGR de 8,38% até 2031.

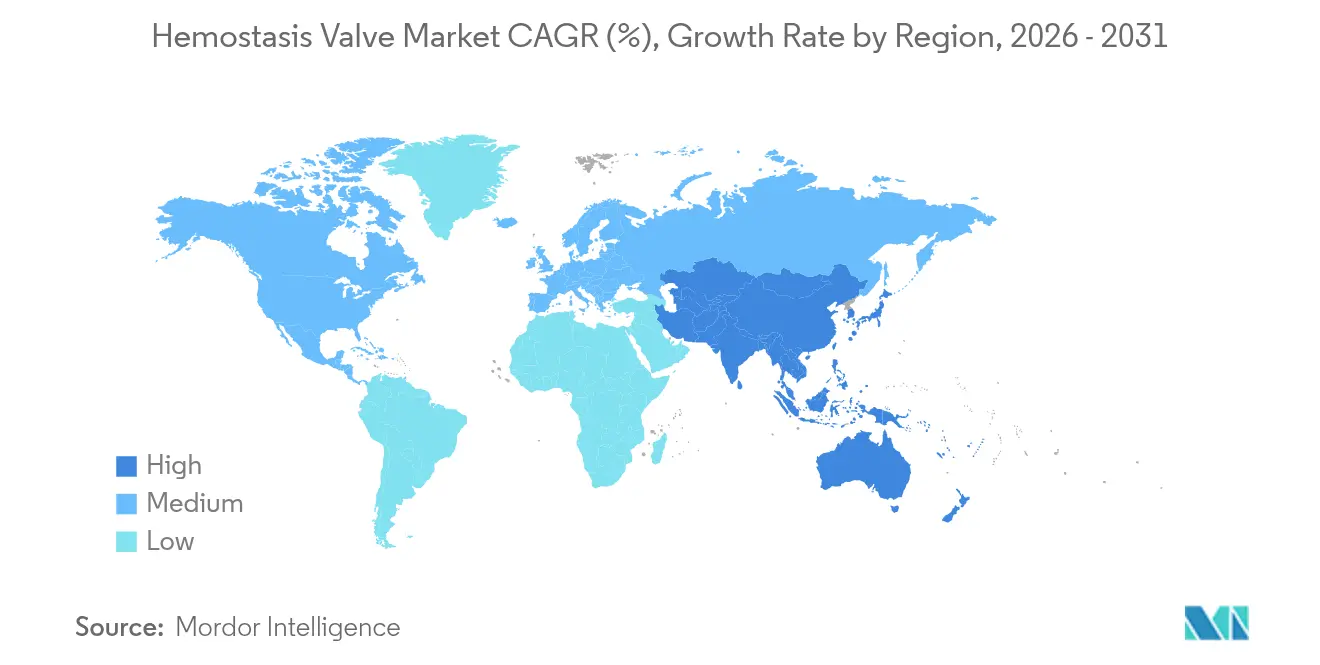

- Por geografia, a América do Norte respondeu por 37,55% da participação de receita em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 8,18% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Válvulas de Hemostasia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume crescente de procedimentos de cardiologia e radiologia intervencionista | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente carga global de doenças cardiovasculares e metabólicas crônicas | +1.2% | Global, mais elevado na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Adoção crescente de cirurgias endovasculares minimamente invasivas | +1.0% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Rápida transição para acesso radial e dispositivos de menor French | +0.8% | Global, acelerado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Proliferação de laboratórios de cateterismo de curta permanência em economias emergentes | +0.6% | Núcleo na Ásia-Pacífico, expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Comercialização de válvulas "inteligentes" responsivas à pressão | +0.4% | Adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volume Crescente de Procedimentos de Cardiologia e Radiologia Intervencionista

Os resultados do primeiro trimestre de 2025 mostraram um aumento de 20,9% nas vendas da Boston Scientific em relação ao ano anterior, atribuível ao aumento da atividade de cateterização[1]Boston Scientific, "Boston Scientific Anuncia Resultados do Primeiro Trimestre de 2025," news.bostonscientific.com. Procedimentos complexos exigem múltiplas trocas de dispositivos, elevando a necessidade de válvulas de hemostasia confiáveis que minimizem a perda de sangue. Os operadores agora preferem vedamentos premium para neuro-intervenções de alto risco, onde os volumes de embolização da artéria meníngea média podem atingir 79.483 casos até 2029. O aumento no número de procedimentos se traduz diretamente em demanda recorrente por válvulas descartáveis. Além disso, os esquemas de reembolso favoráveis nos Estados Unidos continuam a recompensar o acesso radial, sustentando a utilização de dispositivos. Esses fatores coletivamente acrescentam 1,8 ponto percentual ao CAGR previsto.

Crescente Carga Global de Doenças Cardiovasculares e Metabólicas Crônicas

A prevalência de doença cardíaca isquêmica padronizada por idade permanece elevada mesmo com o declínio da mortalidade, levando a mais intervenções repetidas ao longo da vida do paciente. A Ásia já registra 722,45 casos de insuficiência cardíaca por 100.000 habitantes, intensificando as necessidades de terapia baseada em cateter. Uma população hipertensa crescente impulsiona ainda mais os volumes de eletrofisiologia, promovendo a adoção de soluções especializadas de hemostasia. As repetições de procedimentos para monitoramento de doenças crônicas garantem uma trajetória de crescimento duradoura. Kits descartáveis de menor custo voltados para mercados emergentes ampliam o acesso. O efeito combinado eleva a trajetória de crescimento em 1,2 ponto percentual.

Adoção Crescente de Cirurgias Endovasculares Minimamente Invasivas

O reparo endovascular de aneurisma agora supera a cirurgia aberta em muitos centros vasculares, reduzindo os tempos de recuperação, mas aumentando o número anual de procedimentos por instalação. A alta no mesmo dia após intervenção coronária percutânea transradial economizou até USD 1.480 por paciente em Trinidad e Tobago, ilustrando o incentivo econômico para maior rotatividade. Plataformas vasculares assistidas por robô adicionam precisão a essas técnicas minimamente invasivas, embora o custo de capital desacelere a adoção. Válvulas que mantêm a integridade do vedamento durante longos períodos de permanência sustentam essa mudança cirúrgica. A maior elegibilidade de procedimentos expande a base de pacientes endereçável, apoiando uma contribuição positiva de 1,0 ponto percentual ao CAGR.

Rápida Transição para Acesso Radial e Dispositivos de Menor French

As complicações do acesso radial são mínimas, em 0,58%, em comparação com 3,71% para as abordagens femorais. A Associação Americana do Coração agora endossa o acesso radial para intervenções vasculares periféricas, aumentando a confiança dos operadores[2]Associação Americana do Coração, "Abordagem de Acesso Radial para Intervenções Vasculares Periféricas," ahajournals.org. No entanto, a oclusão da artéria radial continua sendo uma preocupação, impulsionando a demanda por válvulas compatíveis com tamanhos French menores que limitam o trauma vascular. A rápida adoção de vias radiais distais pela neuro-intervenção reforça essa tendência. A preferência resultante por vedamentos compactos acelera a substituição de produtos, acrescentando 0,8 ponto percentual às expectativas de CAGR.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade operacional e desafios de supervisão em laboratórios de cateterismo de alto volume | -0.7% | Global, agudo em centros de alto volume | Curto prazo (≤ 2 anos) |

| Disponibilidade de tecnologias alternativas de fechamento vascular | -0.5% | América do Norte e UE liderando a adoção | Médio prazo (2-4 anos) |

| Fornecimento volátil de silicone grau médico e resinas de policarbonato | -0.4% | Impacto na fabricação global | Curto prazo (≤ 2 anos) |

| Escalada de custos vinculada à recertificação EU-MDR Classe IIb/III | -0.3% | Impacto primário na UE, custos de conformidade globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Operacional e Desafios de Supervisão em Laboratórios de Cateterismo de Alto Volume

Os médicos agora realizam mais de 100 procedimentos por ano, mas a complexidade dos casos aumenta, elevando a fadiga da equipe e as preocupações com a exposição à radiação. A escassez de mão de obra obriga a implementação de programas de educação personalizados para manter as competências. Sistemas de percepção em tempo real prometem automação, mas ainda são experimentais. Manter estoques diversificados de válvulas para diferentes tamanhos de bainha complica a logística e pode atrasar os procedimentos. Coletivamente, esses obstáculos operacionais reduzem em 0,7 ponto percentual o crescimento esperado do CAGR.

Disponibilidade de Tecnologias Alternativas de Fechamento Vascular

Dispositivos como o MYNX CONTROL alcançaram 100% de sucesso no procedimento com hemostasia em 2,1 minutos, desafiando a compressão manual e as válvulas tradicionais para acesso venoso de grande calibre[3]Cordis, "Cordis Recebe Aprovação da FDA para o Dispositivo de Fechamento Vascular Venoso MYNX CONTROL™," cordis.com. O StarClose SE da Abbott também oferece fechamento arterial rápido sem complicações vasculares maiores. A tecnologia bioabsorvível elimina a retenção de material estranho, atraindo sistemas de saúde preocupados com complicações tardias. O crescente conjunto de ferramentas de fechamento desvia os orçamentos de compras, subtraindo 0,5 ponto percentual do crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação de Operação com Uma Mão Impulsiona a Evolução do Mercado

Os Conectores em Y de Válvulas de Hemostasia mantiveram uma participação de 43,05% no mercado de válvulas de hemostasia em 2025, confirmando seu papel consolidado no acesso de porta dupla para angiografia diagnóstica. A estabilidade do segmento sustenta uma base instalada considerável que garante compras recorrentes. O feedback dos operadores, no entanto, favorece cada vez mais a manipulação com uma mão para reduzir os tempos de troca, desencadeando a rápida adoção de Válvulas de Hemostasia de Operação com Uma Mão, que registram um CAGR de 9,10% até 2031. A mudança influencia as políticas de aquisição em hospitais universitários onde as métricas de eficiência são monitoradas de perto.

As válvulas de operação com uma mão incorporam vedamentos de corte cruzado que mantêm a integridade sob pressões elevadas, exemplificados pelo sistema WATCHDOG. Os Conectores Y Duplos visam procedimentos de nicho que necessitam de acesso simultâneo por fio-guia e microcateter, enquanto as válvulas com linha de extensão integrada ganham impulso para trabalhos de oclusão total crônica. Os designs de empurrar-puxar sobrevivem em configurações legadas, mas enfrentam canibalização. Os avanços em materiais, incluindo silicone de alta dureza, reduzem a fadiga da válvula durante a aterectomia rotacional prolongada, impulsionando ainda mais a adoção entre centros de alto volume interessados na otimização do fluxo de trabalho.

Por Aplicação: O Avanço Neuro-Intervencionista Remodela a Dinâmica do Mercado

A angiografia permaneceu como a aplicação principal com 39,13% de participação de receita em 2025, impulsionada por seu papel tanto em ambientes diagnósticos quanto terapêuticos. As angiografias coronárias repetidas para pacientes com síndrome coronária crônica sustentam a demanda base, ancorando o mercado de válvulas de hemostasia. O crescimento paralelo em intervenções coronárias percutâneas complexas reforça a necessidade de válvulas robustas do tipo Conector em Y capazes de múltiplas trocas de dispositivos.

Os procedimentos neuro-intervencionistas registram o crescimento mais rápido, com CAGR de 10,56%, impulsionados pela expansão marcante na embolização da artéria meníngea média para o manejo do hematoma subdural crônico. A adoção do acesso radial na neuro-intervenção fomenta a demanda por vedamentos de perfil ultrabaixo compatíveis com tamanhos de bainha 4F e 5F. As intervenções vasculares periféricas também testemunham maior adoção à medida que o reparo endovascular de aneurisma captura maiores volumes de reparo de aneurisma, criando oportunidades incrementais. A eletrofisiologia se beneficia da prevalência de fibrilação atrial, mas o acesso venoso requer válvulas adaptadas para tamanhos de calibre maiores, adicionando complexidade aos portfólios de produtos.

Por Usuário Final: Centros Ambulatoriais Impulsionam a Revolução da Eficiência

Os hospitais dominaram a receita com 56,05% em 2025, refletindo sua capacidade para intervenções multidisciplinares complexas e suporte de cuidados intensivos. Os comitês de compras em grandes centros acadêmicos tipicamente negociam contratos plurianuais favorecendo fornecedores que oferecem portfólios integrados de válvulas. Apesar dessa dominância, os centros cirúrgicos ambulatoriais lideram o crescimento com CAGR de 8,38% em meio às reformas de contenção de custos na saúde. Estudos de alta no mesmo dia validam economias financeiras e satisfação do paciente, incentivando os pagadores a direcionar casos adequados para essas instalações.

Os laboratórios de cateterismo incorporados em hospitais terciários focam na otimização do volume de procedimentos, frequentemente adotando vedamentos reutilizáveis para gerenciar orçamentos de consumíveis. As clínicas especializadas visam procedimentos de eletrofisiologia e vasculares periféricos, exigindo válvulas compatíveis com sistemas dedicados de mapeamento ou aterectomia. Projetos-piloto de laboratórios de cateterismo móveis na China rural testam kits de válvulas de baixo perfil projetados para implantação rápida. Em todos os usuários finais, os fornecedores que harmonizam códigos de produtos e programas de treinamento obtêm vantagem competitiva.

Análise Geográfica

A América do Norte capturou 37,55% do mercado de válvulas de hemostasia em 2025, impulsionada por altos volumes de procedimentos e estruturas avançadas de reembolso. A ampla adoção do acesso radial combinada com uma população envelhecida mantém uma demanda unitária estável. A Europa segue com gastos consistentes, embora a conformidade com o EU-MDR introduza ventos contrários de custo que podem moderar o crescimento no curto prazo.

A Ásia-Pacífico é o destaque, projetada para um CAGR de 8,18% à medida que os fabricantes domésticos ampliam a produção de válvulas de custo-efetivo alinhadas com as sensibilidades de preço regionais. Os lançamentos de laboratórios de cateterismo financiados pelo governo na Indonésia e nas Filipinas enfatizam a capacidade de curta permanência, criando demanda por válvulas duráveis que toleram ciclos de esterilização. O Japão e a Coreia do Sul continuam a estabelecer padrões de qualidade, estimulando os fornecedores locais a adotar tecnologias de moldagem de alta precisão. O tamanho do mercado de válvulas de hemostasia para a Ásia-Pacífico está, portanto, projetado para encerrar a década em aproximadamente USD 88,6 milhões, representando ganhos significativos de participação.

O Oriente Médio e a África mostram potencial latente, vinculado a programas nacionais de centros cardíacos emergentes na Arábia Saudita e nos Emirados Árabes Unidos. A América do Sul avança gradualmente à medida que o Brasil remove barreiras à importação de equipamentos de capital, embora a volatilidade cambial modere o impulso. Coletivamente, essas regiões oferecem oportunidades de diversificação para multinacionais que buscam proteção contra mercados desenvolvidos saturados.

Cenário Competitivo

O mercado de válvulas de hemostasia apresenta fragmentação moderada, com as cinco principais empresas controlando receita global significativa. A Boston Scientific aproveita amplos portfólios cardiovasculares e a aquisição da Silk Road Medical em 2024 para ampliar o acesso neurovascular. A Teleflex concordou em adquirir a unidade de intervenção vascular da BIOTRONIK por EUR 760 milhões, adicionando imediatamente balões revestidos com fármaco e arcabouços que complementam sua linha de válvulas. A Merit Medical continua a aumentar sua participação por meio de inovações incrementais em vedamentos de baixo perfil otimizados para acesso radial.

A Terumo capitaliza o crescimento da Ásia-Pacífico codesenvolvendo válvulas reutilizáveis com distribuidores regionais, com foco na durabilidade da esterilização. A aquisição da Atrion pela Nordson por USD 800 milhões sinaliza um avanço em componentes integrados de infusão e cardiovasculares. Inovadores menores focam em válvulas inteligentes com sensores de pressão embutidos, visando licenciar tecnologia para titulares do mercado em vez de competir em escala.

Os fatores competitivos agora giram em torno da confiabilidade do vedamento, design ergonômico e resiliência da cadeia de suprimentos. Fornecedores que oferecem módulos de treinamento em acesso radial e sustentabilidade reivindicam diferenciação em licitações de aquisição. A proliferação de dispositivos alternativos de fechamento vascular força os fornecedores tradicionais de válvulas a destacar a relação custo-efetividade em ciclos de múltiplos dispositivos em vez de economias de uso único. Empresas hábeis em agrupar válvulas com fios-guia ou kits de bainha garantem preços médios de venda mais elevados.

Líderes do Setor de Válvulas de Hemostasia

Boston Scientific Corporation

Merit Medical Systems

Teleflex Incorporated

Terumo Corporation

Freudenberg Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Teleflex anunciou um acordo para adquirir o negócio de Intervenção Vascular da BIOTRONIK por aproximadamente EUR 760 milhões, ampliando seu portfólio de cardiologia intervencionista.

- Outubro de 2024: A Boston Scientific divulgou dados do ACURATE neo2 no TCT 2024; as discussões com a FDA continuam em relação ao caminho regulatório nos EUA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de válvulas de hemostasia como a receita de vendas mundial gerada por válvulas mecânicas ou poliméricas autónomas, tais como conectores em Y, conectores em Y duplos e unidades rotativas de operação com uma só mão, que são instaladas em cateteres-guia e bainhas para manter um campo sem sangue durante angiografia, angioplastia e outros procedimentos endovasculares.

Exclusão do âmbito: tampões descartáveis de encerramento vascular e introductores com controlo ativo de fluxo não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Produto

- Conectores em Y de Válvulas de Hemostasia

- Válvulas de Conector Y Duplo

- Válvulas de Hemostasia de Operação com Uma Mão

- Válvulas com Linha de Extensão Integrada

- Válvulas de Hemostasia de Empurrar-Puxar

- Outros

- Por Aplicação

- Angiografia

- Angioplastia

- Procedimentos de Eletrofisiologia

- Procedimentos Neuro-Intervencionistas

- Intervenções Vasculares Periféricas

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Laboratórios de Cateterismo

- Clínicas Especializadas

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com gestores de laboratórios de cateterismo na América do Norte, diretores de compras em hospitais europeus de elevado volume e engenheiros de produto em OEM de válvulas na Ásia-Pacífico. Estas discussões validaram a penetração do acesso radial, a progressão do preço médio de venda e os atrasos no fornecimento, colmatando lacunas de dados deixadas por fontes públicas.

Investigação Documental

Começámos com conjuntos de dados públicos fundamentais, volumes de procedimentos de cardiologia de intervenção provenientes do American College of Cardiology, ficheiros de altas hospitalares da UE-27 e estatísticas de laboratórios de cateterismo do MHLW do Japão, que ancoraram os padrões de procura regionais. Os códigos de importação-exportação de dispositivos (HS 9018.39) recolhidos do UN Comtrade, juntamente com as divulgações de expedições em relatórios 10-K, ajudaram-nos a aproximar o fluxo de unidades transacionadas. Sinais complementares provieram de registos de ensaios clínicos que divulgam contagens de ensaios para válvulas de baixo perfil e de revistas científicas com revisão por pares que acompanham a transição para o acesso radial. Para enriquecer o posicionamento das empresas, extraímos indicações de ASP de produtos a partir de registos na U.S. SEC e de submissões voluntárias de UDI. Pesquisas proprietárias no D&B Hoovers e no Dow Jones Factiva forneceram-nos divisões de receita de base por geografia. A lista de fontes secundárias é indicativa e não exaustiva.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo parte das contagens anuais de procedimentos de intervenção, ajustadas pelo rácio observado de procedimentos por válvula e refinadas através das taxas de adoção do acesso radial por país. Os resultados são verificados cruzadamente através de consolidações seletivas de baixo para cima das receitas dos principais fornecedores e de ASP × unidades amostradas obtidas em entrevistas a distribuidores. As principais variáveis que impulsionam o modelo incluem:

1. Volumes anuais de ICP e de intervenções periféricas,

2. Combinação de acesso radial versus femoral,

3. ASP médio de válvulas por tipo de hospital,

4. Crescimento da instalação de laboratórios de cateterismo,

5. Custos de recertificação regulatória com influência nos preços.

As previsões a cinco anos são produzidas com uma regressão multivariada que relaciona a procura de válvulas com o crescimento de procedimentos e cenários de inflação de ASP, sendo posteriormente submetidas a testes de stress por análise de cenários para diferimentos de procedimentos eletivos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas — analista, par sénior e gestor de investigação — em que anomalias face a dados de comércio externo e registos de fornecedores desencadeiam verificações adicionais. Atualizamos cada modelo anualmente e emitimos revisões intercalares quando ocorrem recolhas materiais, choques de preços ou alterações de diretrizes.

Por que Razão a Base de Referência da Mordor para Válvulas de Hemostasia é Fiável

Os valores de mercado publicados divergem frequentemente porque as empresas variam as definições de âmbito, os anos de corte e os ritmos de atualização.

De acordo com a Mordor Intelligence, o nosso âmbito disciplinado em torno da receita exclusiva de válvulas e o nosso ciclo de atualização anual reduzem essas divergências.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 193,8 M (2025) | Mordor Intelligence | - |

| USD 184,6 M (2024) | Global Consultancy A | Exclui laboratórios de cateterismo de baixo volume da Ásia-Pacífico, utiliza ASPs estáticos de 2024 |

| USD 180,2 M (2024) | Industry Association B | Agrupa bainhas introductoras com válvulas, amostragem hospitalar parcial |

| USD 161,3 M (2022) | Regional Consultancy C | Ano de base histórico, sem ajustamento para a recuperação de procedimentos eletivos pós-pandemia |

Em resumo, a abordagem da Mordor, fundamentada em dados atuais de procedimentos, validação seletiva de baixo para cima e atualizações atempadas, fornece uma base de referência equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de válvulas de hemostasia?

O mercado de válvulas de hemostasia gerou USD 203,9 milhões em 2026 e está previsto para atingir USD 263,18 milhões até 2031.

Qual tipo de produto lidera a receita no mercado de válvulas de hemostasia?

Os Conectores em Y de Válvulas de Hemostasia lideraram com 43,05% de participação de mercado em 2025.

Por que os centros cirúrgicos ambulatoriais estão crescendo mais rapidamente do que os hospitais?

Os protocolos de alta no mesmo dia e as vantagens de custo impulsionam um CAGR de 8,38% para os centros cirúrgicos ambulatoriais, superando o crescimento hospitalar.

Qual região deve experimentar o maior crescimento?

A Ásia-Pacífico está projetada para crescer a um CAGR de 8,18% até 2031 devido à expansão dos laboratórios de cateterismo de curta permanência.

Como as válvulas de hemostasia inteligentes diferem dos modelos tradicionais?

As válvulas inteligentes incorporam sensores de pressão que fornecem feedback em tempo real, melhorando o gerenciamento do vedamento e potencialmente aumentando a segurança do paciente.

Página atualizada pela última vez em: