Tamanho e Participação do Mercado de Conectores de Fluidos para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

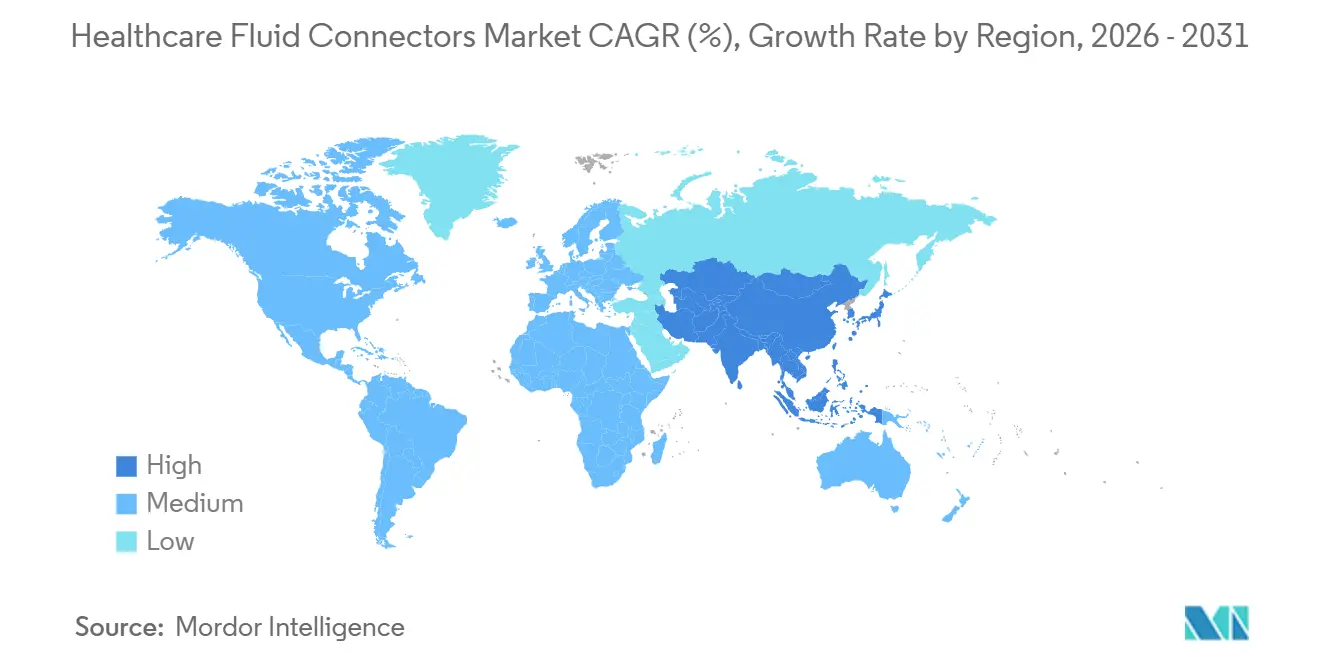

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

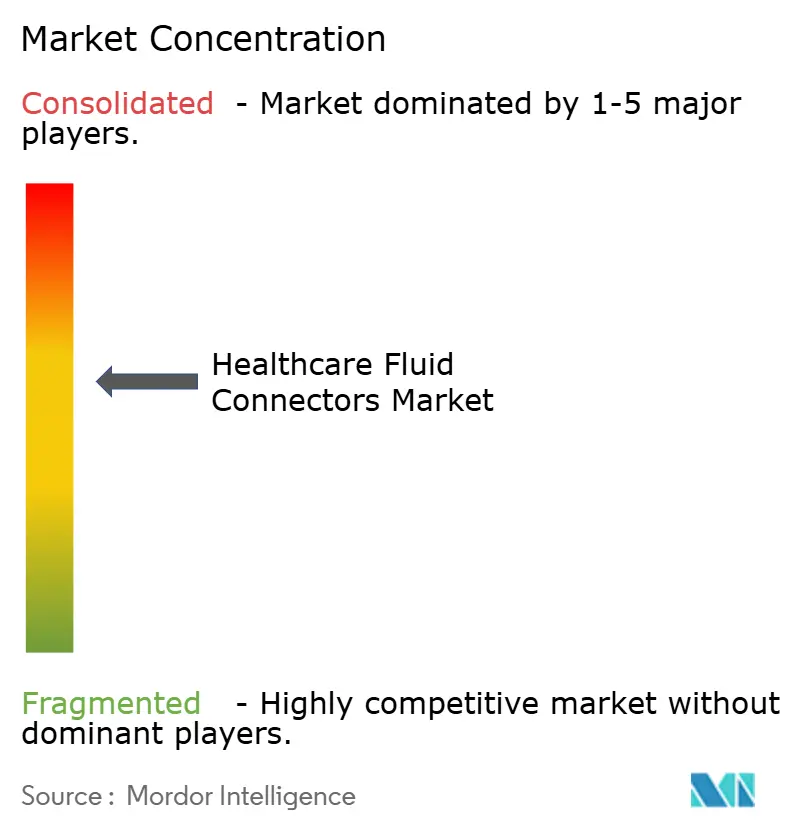

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores de Fluidos para Saúde por Mordor Intelligence

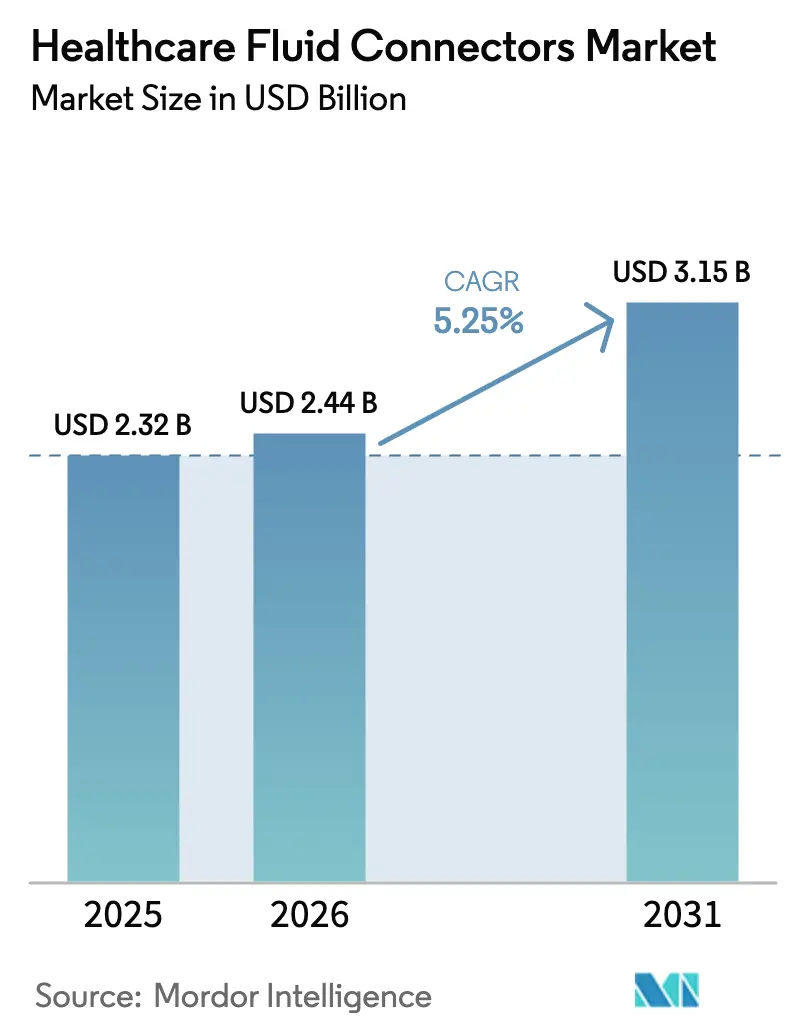

O tamanho do Mercado de Conectores de Fluidos para Saúde deve aumentar de USD 2,32 bilhões em 2025 para USD 2,44 bilhões em 2026 e atingir USD 3,15 bilhões até 2031, crescendo a um CAGR de 5,25% no período de 2026-2031.

O aumento da produção de biológicos, a adoção acelerada de dispositivos de transferência em sistema fechado e a migração liderada por pagadores dos serviços de infusão para locais de menor complexidade assistencial estão impulsionando um crescimento constante de unidades, mesmo com as organizações de compras em grupo (GPOs) limitando os aumentos anuais de preços a 2-3%. Os fornecedores que concluíram o trabalho de redesenho conforme a ISO 80369 até 2025 agora se beneficiam de acesso pioneiro a licitações hospitalares que especificam conectores conformes, uma vantagem competitiva amplificada pelo fato de que cada atualização da ISO desencadeia ciclos de revalidação de 18 a 24 meses para portfólios atrasados[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Informações de Segurança MedWatch," fda.gov. A substituição de materiais é outro ponto de inflexão: elastômeros termoplásticos (TPE) e compostos de PVC de base biológica estão substituindo o PVC convencional em SKUs premium porque atendem às exigências de ausência de ftalatos e resistem à esterilização gama de 25-50 kGy sem fragilização. Por fim, conexões estéreis de desconexão rápida estão se expandindo além das plantas biofarmacêuticas para suítes de terapia celular de alto rendimento, aguçando a demanda por conectores que garantam transferência asséptica com mínima intervenção do operador.

Principais Conclusões do Relatório

- Os conectores IV sem agulha representaram 37,55% da participação do mercado de conectores de fluidos para saúde em 2025, enquanto as conexões de desconexão rápida têm previsão de expansão a um CAGR de 6,25% até 2031.

- Os hospitais geraram 65,23% da receita de 2025, mas clínicas e centros especializados devem crescer 7,15% ao ano à medida que os pagadores direcionam infusão e quimioterapia para longe dos ambientes hospitalares de alto custo.

- O PVC manteve uma participação de material de 41,15% em 2025, mas os elastômeros termoplásticos avançarão a um CAGR de 8,51% com base em formulações conformes à ISO 10993, livres de ftalatos e resistentes à esterilização gama de alta dose.

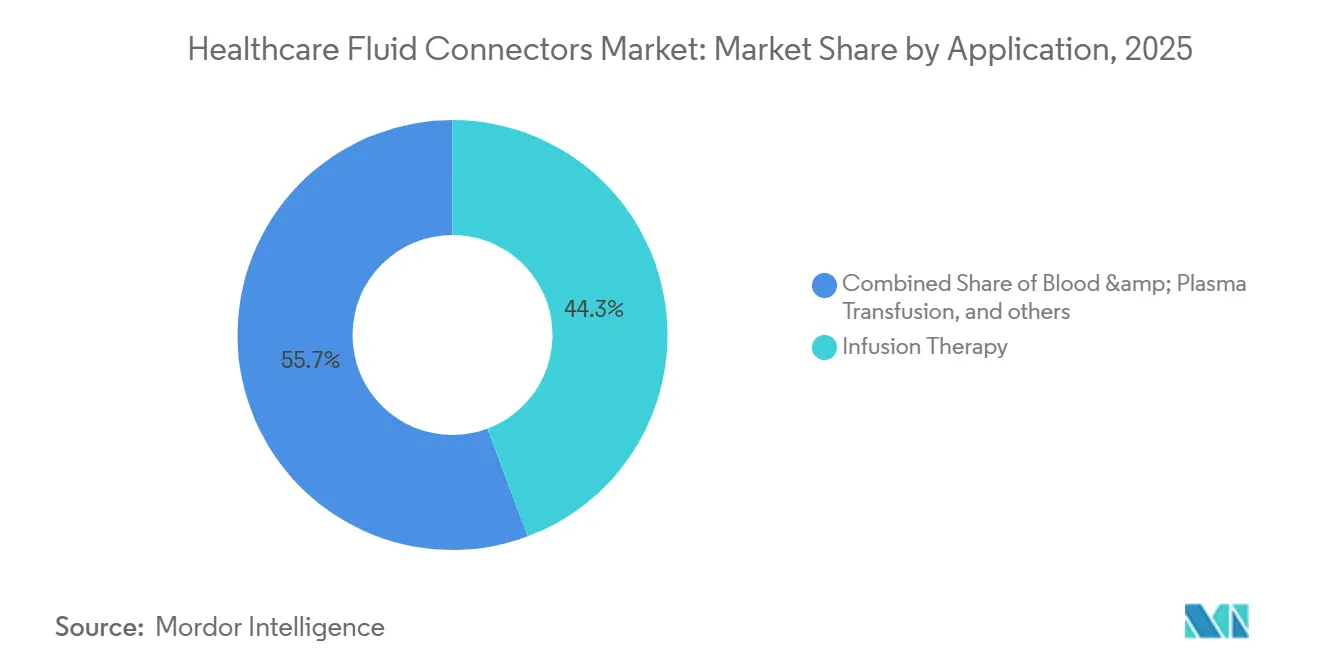

- A terapia de infusão representou 44,35% da receita de aplicações em 2025, enquanto os conectores para administração de medicamentos e quimioterapia têm projeção de crescimento de 9,11% ao ano em resposta à aplicação da USP <800> sobre dispositivos de transferência em sistema fechado.

- A América do Norte respondeu por 36,25% da receita em 2025, embora a Ásia-Pacífico tenha projeção de crescimento a um CAGR de 8,02% com o financiamento do programa Healthy China 2030 para 15.000 novos centros de saúde comunitários equipados com inventários de conectores conformes à ISO.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Conectores de Fluidos para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência de Doenças Crônicas Impulsionando os Volumes de Terapia IV | +1.2% | Global, com concentração na América do Norte, Europa e mercados da Ásia-Pacífico em envelhecimento | Longo prazo (≥ 4 anos) |

| Mandatos Regulatórios para Conectores de Segurança Sem Agulha | +0.9% | América do Norte e UE, com extensão para a Ásia-Pacífico por meio da harmonização da ISO | Médio prazo (2-4 anos) |

| Expansão dos Cuidados Minimamente Invasivos e de Infusão Domiciliar | +1.1% | América do Norte e UE como núcleo, emergindo na Ásia-Pacífico urbana e no Oriente Médio | Médio prazo (2-4 anos) |

| Conectores Inteligentes Prontos para o Digital Habilitando Fluxos de Trabalho IV em Circuito Fechado | +0.6% | Hospitais da América do Norte, programas-piloto na UE e em instalações selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Metas de Sustentabilidade Estimulando Materiais Biocompatíveis Livres de PVC | +0.7% | Pressão regulatória da UE, adoção voluntária na América do Norte, absorção limitada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aproximação da Capacidade de Microextrusão para Reduzir o Risco da Cadeia de Suprimentos | +0.5% | América do Norte e México, relocalização da UE a partir da Ásia, atividade limitada no Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Doenças Crônicas Impulsionando os Volumes de Terapia IV

Diabetes, câncer e doença renal crônica afetam atualmente mais de 500 milhões de pessoas em todo o mundo e requerem infusões repetidas ou sessões de diálise, cada uma consumindo múltiplos conectores por episódio de tratamento[2]Federação Internacional de Diabetes, "Atlas de Diabetes da FID," idf.org. Entre 2019 e 2024, o uso de diálise domiciliar nos Estados Unidos aumentou de 12% para 18% dos pacientes incidentes, traduzindo-se em uma demanda mensal de 12 a 16 conjuntos de conectores estéreis por paciente[3]Sistema de Dados Renais dos EUA, "Relatório Anual de Dados," usrds.org. Uma demografia em envelhecimento intensifica essa demanda: o coorte global com 65 anos ou mais dobrará para 1,6 bilhão até 2050, e os adultos mais velhos consomem três a quatro vezes mais terapia IV do que os grupos mais jovens. Para os fabricantes, a alta contagem de procedimentos se traduz em crescimento estrutural de volume, embora os preços permaneçam sob pressão em sistemas de saúde sensíveis a custos. A carga de trabalho também eleva as apostas no controle de infecções, reforçando a necessidade de conectores com barreiras microbiológicas comprovadas.

Mandatos Regulatórios para Conectores de Segurança Sem Agulha

A aplicação pela OSHA da Lei de Segurança e Prevenção de Picadas de Agulha obriga as instalações dos EUA a adotar controles de engenharia, como válvulas sem agulha, enquanto o Regulamento de Dispositivos Médicos da UE acelera uma transição semelhante ao forçar a recertificação de dispositivos Luer-slip legados. A ISO 80369-7, finalizada em 2024, padroniza as dimensões dos conectores intravasculares e obriga os fornecedores a redesenhar molas e vedações de válvulas, um projeto que custa entre USD 0,5 e 1,5 milhão por família de produtos e absorve 18 a 24 meses. A harmonização por meio do Fórum Internacional de Reguladores de Dispositivos Médicos está se estendendo ao Japão, Coreia do Sul e Austrália, mas os cronogramas assíncronos exigem inventários duplos, sobrecarregando os orçamentos de capital de giro. Os pioneiros que concluíram a reformulação até 2025 agora obtêm lances premium em licitações que estipulam conectores conformes à ISO, enquanto os retardatários se apressam para evitar rupturas de estoque à medida que o prazo final do Regulamento de Dispositivos Médicos da UE em 2027 se aproxima[4]Comissão Europeia, "Regulamento de Dispositivos Médicos," europa.eu.

Expansão dos Cuidados Minimamente Invasivos e de Infusão Domiciliar

O benefício de Terapia de Infusão Domiciliar do Medicare de 2024 ampliou o reembolso para infusões de antibióticos, imunoglobulina e quimioterapia, desbloqueando um conjunto endereçável de USD 4,5 bilhões e estimulando um aumento de dois dígitos nas admissões ambulatoriais. Os centros cirúrgicos ambulatoriais, que realizaram 28,6 milhões de procedimentos nos EUA em 2023, dependem de kits de conectores de uso único para agilizar as linhas de anestesia e medicação. Na Austrália, a penetração da diálise domiciliar entre pacientes com doença renal atingiu 31% em 2024, a maior taxa entre os membros da OCDE, demonstrando como os incentivos governamentais podem influenciar a escolha da modalidade. Os fabricantes de equipamentos originais de conectores, portanto, projetam kits com código de cores e guias pictográficos que mitigam erros de usuário entre cuidadores não clínicos. No entanto, a migração também aumenta a exposição ao risco de infecção: um estudo de 2024 relatou taxas de infecção da corrente sanguínea em infusão domiciliar de 1,2 por 1.000 dias de cateter, o dobro do referencial hospitalar, ressaltando a necessidade de designs com válvulas à prova de falhas.

Metas de Sustentabilidade Estimulando Materiais Biocompatíveis Livres de PVC

A Diretiva de Plásticos de Uso Único da UE impõe taxas de responsabilidade estendida do produtor de EUR 0,05 a 0,15 por conector, corroendo as margens em SKUs de commodities e catalisando o interesse em alternativas livres de ftalatos. Os sistemas de saúde geram 5,9 milhões de toneladas de resíduos plásticos anualmente, com o PVC respondendo por 25% desse total; a incineração libera dioxinas regulamentadas em 12 estados-membros. Os compostos de TPE e TPU atendem à ISO 10993 e resistem a doses gama de 50 kGy, eliminando os riscos de migração de plastificantes que afetam o PVC convencional. A mistura de PVC à base de cana-de-açúcar da Teknor Apex, lançada em março de 2024, reduz as emissões de carbono do ciclo de vida em 22%, mantendo a certificação USP Classe VI. A adoção permanece sensível ao preço. Pesquisas de 2025 mostram que apenas 9% dos hospitais europeus avançaram além das unidades neonatais, mas a direção regulatória é inequívoca, e os primeiros adotantes estão negociando prêmios de compras verdes com os sistemas nacionais de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Carga Regulatória Multijurisdicional e Atrasos nas Aprovações | -0.8% | Global, com maior atrito na UE (Regulamento de Dispositivos Médicos) e nos mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão de Preços das GPOs e Concorrentes Asiáticos de Baixo Custo | -0.6% | Aquisições dominadas por GPOs na América do Norte, sistemas de licitação da UE, Ásia-Pacífico sensível a preços | Curto prazo (≤ 2 anos) |

| Atualizações Rápidas da ISO 80369 Causando Ciclos de Redesenho e Obsolescência | -0.5% | Global, afetando todos os fabricantes com portfólios Luer-lock legados | Curto prazo (≤ 2 anos) |

| Legislação sobre Resíduos Plásticos Inflacionando os Custos de Dispositivos Descartáveis | -0.4% | Responsabilidade estendida do produtor na UE, estados selecionados dos EUA, aplicação limitada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Carga Regulatória Multijurisdicional e Atrasos nas Aprovações

As exigências de evidências clínicas do Regulamento de Dispositivos Médicos da UE estenderam os tempos de revisão dos organismos notificados para 18 a 36 meses, deixando 40% dos SKUs de conectores legados aguardando recertificação no final de 2024. Os fornecedores dos EUA enfrentam um ciclo de 510(k) de 12 a 18 meses que custa entre USD 150.000 e 300.000 mesmo para mudanças de cor, enquanto o CDSCO da Índia e o NMPA da China exigem testes no país, dobrando os gastos com validação para lançamentos em múltiplas regiões. O México aliviou a pressão em 2026 ao estender as renovações para 10 anos, mas esse alívio é local. Empresas de pequeno e médio porte sem equipes regulatórias globais correm o risco de saídas forçadas ou vendas em situação de dificuldade, elevando efetivamente as barreiras à entrada e empurrando os preços gerais para cima, apesar do poder de barganha das GPOs.

Pressão de Preços das GPOs e Concorrentes Asiáticos de Baixo Custo

As GPOs dos EUA exercem USD 84 bilhões em poder de compra e limitam os aumentos anuais de preços de tabela a 2-3%, comprimindo as margens brutas dos fornecedores de marcas em 400 a 600 pontos-base em comparação com os canais diretos. Os contratos de múltiplas fontes canalizam 60-70% do volume para o fornecedor de menor lance, permitindo que os fabricantes chineses reduzam os preços de catálogo em 20-30% e alcancem 18% de participação nas importações de conectores dos EUA em 2024. Os titulares ocidentais respondem com revestimentos antimicrobianos e conjuntos inteligentes habilitados por RFID, mas esses recursos comandam apenas prêmios de nicho. A Cardinal Health já desinvestiu uma linha de consumíveis de baixa margem, sinalizando uma racionalização contínua de portfólio entre os players de marcas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Conexões de Desconexão Rápida Ampliam o Impulso dos Biológicos

As conexões estéreis de desconexão rápida têm previsão de registrar um CAGR de 6,25% até 2031, superando o segmento sem agulha dominante, que detinha 37,55% da participação do mercado de conectores de fluidos para saúde em 2025. O aumento decorre de produtores de biológicos e terapia celular que preferem sistemas de uso único, eliminando a validação de limpeza. O portfólio AseptiQuik aparece em 70% das construções greenfield de anticorpos monoclonais encomendadas durante 2024-2025, ilustrando a tendência em direção a designs higiênicos padronizados que os operadores podem conectar e desconectar sem a necessidade de capelas de fluxo laminar. Os conectores IV sem agulha permanecem o líder de volume no mercado de conectores de fluidos para saúde porque estão incorporados em quase todos os protocolos de infusão hospitalar, mas os preços se tornaram commodities sob os frameworks das GPOs e a penetração ultrapassa 85% nas instalações de cuidados intensivos dos EUA.

As perspectivas de crescimento também se iluminam para os conectores de microfuro usados em casos cardiovasculares e neurovasculares minimamente invasivos, impulsionados pela harmonização dimensional da ISO 80369-7 que finalmente permite o acoplamento entre fornecedores. Os conectores em Y e os coletores ficarão atrás do mercado geral de conectores de fluidos para saúde porque as equipes de controle de infecções agora limitam o número de pontos de acesso por linha IV, e estudos recentes de controle de infecções associam cada junção adicional a um aumento de 8% no risco de infecção da corrente sanguínea.

Por Usuário Final: Clínicas e Centros Especializados Capturam a Migração de Pagadores

Os hospitais responderam por 65,23% da receita de 2025, mas as linhas de clínicas e centros especializados crescerão 7,15% ao ano à medida que as seguradoras redirecionam os protocolos de infusão, diálise e quimioterapia para locais de menor complexidade assistencial, onde os custos são 40-60% inferiores às taxas de internação. A mudança amplia a base instalada para modelos de conectores de menor pressão que se padronizam em múltiplas modalidades e simplificam o treinamento entre unidades.

A adoção em saúde domiciliar acrescenta um catalisador adicional. A cobertura ampliada de benefícios do Medicare agora reembolsa infusões de antibióticos, imunoglobulina e oncologia em ambientes residenciais, impulsionando um crescimento constante de dois dígitos nas admissões de infusão domiciliar e gerando demanda por kits com código de cores e instruções pictóricas. Laboratórios de diagnóstico e institutos de pesquisa contribuem para ciclos de reposição constantes, mas permanecem uma participação de nicho no mercado geral de conectores de fluidos para saúde, refletindo amplamente os orçamentos de pesquisa e desenvolvimento farmacêutico.

Por Material: TPE e TPU Escalam com Sustentabilidade e Estabilidade Gama

O PVC manteve uma participação de 41,15% em 2025 graças às vantagens de custo e décadas de compatibilidade de ferramental, mas sua dependência de DEHP e outros ftalatos conflita com o crescente escrutínio de produtos químicos tóxicos. Os compostos de TPE e TPU têm previsão de crescimento anual de 8,51% porque passam nos testes de extratos da ISO 10993, resistem a até 50 kGy de esterilização gama sem sangramento de plastificante e atendem às listas de verificação de "compras verdes" dos hospitais. Como resultado, os conectores premium neonatais e oncológicos já estão migrando para TPE, embora o TPE custe entre USD 3,50 e 5,00 por kg, em comparação com USD 1,20 a 1,50 para o PVC.

O silicone permanece o material de escolha para sondas de alimentação neonatais, onde a maciez e a transparência superam a economia, enquanto o poliuretano desfruta de tração de nicho em circuitos de ECMO sujeitos a abrasão. O PVC de base biológica e o PLA biodegradável permanecem abaixo de 1% do tamanho do mercado de conectores de fluidos para saúde devido aos prêmios de custo e à validação clínica limitada, mas programas-piloto na Alemanha mostram que os hospitais pagarão por SKUs de baixo carbono se contratos de longo prazo compensarem as diferenças de preço iniciais.

Por Aplicação: Conectores para Quimioterapia Aceleram com a USP <800>

A terapia de infusão respondeu por 44,35% da receita de 2025, mas os conectores para administração de medicamentos e quimioterapia se comporão a 9,11% ao ano à medida que a aplicação da USP <800> exige dispositivos de transferência em sistema fechado para prevenir vazamentos de aerossol durante a mistura de medicamentos perigosos. As atualizações das farmácias de oncologia favorecem conectores com membranas de ventilação integradas e válvulas de desligamento à prova de adulteração para reforçar a segurança dos trabalhadores.

Os conectores de sangue e plasma acompanham um segmento de transfusão maduro que cresce apenas em linha com as necessidades de saúde da população, enquanto os conectores de diálise se beneficiam da crescente penetração da modalidade domiciliar nos Estados Unidos, Japão e Austrália. Os conectores de anestesia cirúrgica enfrentam ventos contrários de volume à medida que os hospitais transferem casos adequados para centros ambulatoriais, mas os designs de microfuro ganham relevância em reparos de válvulas por cateter e neurointervenções. Os conectores respiratórios, elevados durante o surto de COVID-19, retornarão à trajetória geral dos volumes de ventilação mecânica ao longo do horizonte de previsão.

As GPOs dos EUA exercem USD 84 bilhões em poder de compra e limitam os aumentos anuais de preços de tabela a 2-3%, comprimindo as margens brutas dos fornecedores de marcas em 400 a 600 pontos-base em comparação com os canais diretos. Os contratos de múltiplas fontes canalizam 60-70% do volume para o fornecedor de menor lance, permitindo que os fabricantes chineses reduzam os preços de catálogo em 20-30% e alcancem 18% de participação nas importações de conectores dos EUA em 2024. Os titulares ocidentais respondem com revestimentos antimicrobianos e conjuntos inteligentes habilitados por RFID, mas esses recursos comandam apenas prêmios de nicho. A Cardinal Health já desinvestiu uma linha de consumíveis de baixa margem, sinalizando uma racionalização contínua de portfólio entre os players de marcas.

Análise Geográfica

A América do Norte defenderá sua liderança de receita de 36,25% em 2025 com base nos altos gastos per capita em saúde, na adoção universal de conectores sem agulha e na crescente implantação de conjuntos inteligentes habilitados por RFID que se integram com prontuários eletrônicos de saúde. O crescimento, no entanto, ficará abaixo da média global porque a penetração é madura e os tetos de contratos das GPOs restringem o aumento de preços.

A Ásia-Pacífico tem previsão de expansão a um CAGR de 8,02%, o ritmo mais rápido entre as macrorregiões, impulsionado pelo plano Healthy China 2030 da China para construir 15.000 centros de saúde comunitários e pelo lançamento do seguro Ayushman Bharat da Índia, que estende a cobertura a 500 milhões de beneficiários. Os frameworks de aquisição governamental em ambos os países especificam cada vez mais conectores de pequeno calibre conformes à ISO, uma mudança que favorece as multinacionais que já concluíram o redesenho, mesmo que as empresas domésticas aproveitem as vantagens de custo em SKUs de commodities. O perfil de super-envelhecimento do Japão impulsiona a adoção de diálise domiciliar, enquanto a Austrália lidera os pares da OCDE na penetração de infusão domiciliar, elevando a demanda de base por conectores.

A Europa exibe um impulso misto. Alemanha e França investem em infraestrutura de saúde digital que conecta conectores inteligentes à prescrição eletrônica, mas os estados do sul aplicam austeridade nas aquisições. Os custos do Regulamento de Dispositivos Médicos da UE e as taxas de responsabilidade estendida do produtor sobre descartáveis à base de PVC estão empurrando os hospitais em direção a conjuntos de TPE com rótulo verde, embora mais caros. O Oriente Médio e a África acrescentam volume oportunístico, principalmente de centros de turismo médico do CCG que estão atualizando para produtos conformes à ISO 80369, enquanto a América Latina experimenta ciclos episódicos de reabastecimento ligados a oscilações macroeconômicas de câmbio, como a desvalorização argentina de 2024 que reduziu os custos de importação de dispositivos denominados em USD em 40%.

Cenário Competitivo

Os cinco principais fornecedores, BD, ICU Medical, Baxter, B. Braun e Terumo, controlaram coletivamente uma parcela significativa da receita de 2025, mas nichos especializados e licitações regionais sustentam um segundo nível de fabricantes ágeis. A aquisição de USD 2,4 bilhões da Smiths Medical pela ICU Medical em 2024 adicionou 12.000 contas de bombas de infusão ao seu conjunto de vendas cruzadas, fortalecendo o poder de negociação com GPOs e clientes biofarmacêuticos. A expansão de USD 30 milhões da BD na capacidade de extrusão de Utah, concluída em 2025, reduziu os prazos de entrega para clientes dos EUA para quatro semanas, uma vantagem decisiva nas negociações de fonte única com hospitais que buscam estoque just-in-time.

A diferenciação tecnológica está se deslocando para a informática: as bombas Alaris da BD agora se combinam com conectores marcados com RFID que verificam a compatibilidade da linha de medicamentos em tempo real, reduzindo os erros de medicamento errado em 34% nos locais-piloto, mas apenas 15% dos hospitais podem integrar o recurso porque as bombas legadas carecem de firmware compatível. Enquanto isso, a Qosina e a Saint-Gobain Performance Plastics exploram ciclos de ferramental personalizado de 6 a 8 semanas para ganhar contratos de desconexão rápida em plantas biofarmacêuticas, corroendo a participação dos titulares. A conformidade com a ISO 80369 serve como fosso; os fabricantes que concluíram o redesenho antes do prazo do Regulamento de Dispositivos Médicos da UE em 2027 já ganham contratos de fonte única na Europa, enquanto os retardatários enfrentam obsolescência ou ofertas de aquisição de rivais prontos para conformidade.

Líderes do Setor de Conectores de Fluidos para Saúde

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company (BD)

Terumo Corporation

ICU Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A HAI Solutions recebeu a classificação De Novo da FDA para seu Sistema QIKCAP, um adjuvante baseado em UVC que desinfeta conectores Luer sem agulha in situ.

- Setembro de 2025: A ICU Medical obteve autorização 510(k) da FDA para seu portfólio de conectores sem agulha Clave de próxima geração, que adiciona recursos integrados de controle de fluxo.

Escopo do Relatório Global do Mercado de Conectores de Fluidos para Saúde

De acordo com o escopo do relatório, os conectores de fluidos para saúde são componentes especializados usados para conectar com segurança tubos, cateteres e dispositivos de manuseio de fluidos em sistemas médicos. Eles garantem a transferência segura e sem vazamentos de líquidos como medicamentos, nutrientes e fluidos de diagnóstico. Projetados para biocompatibilidade, esterilidade e facilidade de uso, esses conectores suportam desempenho confiável em aplicações de infusão, diálise, cirúrgicas e de diagnóstico.

A segmentação do mercado de conectores de fluidos para saúde inclui tipo de produto, usuário final, material, aplicação e geografia. Por tipo de produto, o mercado é segmentado em conectores IV sem agulha, conectores de válvula mecânica, conectores em Y e coletores, conjuntos de tubos e linhas de extensão, conectores de pequeno calibre e microfuro, e conexões de desconexão rápida. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, saúde domiciliar, clínicas e centros especializados, e laboratórios de diagnóstico e pesquisa. Por material, o mercado é segmentado em PVC, silicone, poliuretano, elastômeros termoplásticos (TPE/TPU), metais e ligas, e outros materiais. Por aplicação, o mercado é segmentado em terapia de infusão, transfusão de sangue e plasma, diálise e cuidados renais, administração de medicamentos e quimioterapia, gerenciamento de fluidos cirúrgicos e de anestesia, e fluidos respiratórios e de cuidados intensivos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Conectores IV Sem Agulha |

| Conectores de Válvula Mecânica |

| Conectores em Y e Coletores |

| Conjuntos de Tubos e Linhas de Extensão |

| Conectores de Pequeno Calibre e Microfuro |

| Conexões de Desconexão Rápida |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Saúde Domiciliar |

| Clínicas e Centros Especializados |

| Laboratórios de Diagnóstico e Pesquisa |

| PVC |

| Silicone |

| Poliuretano |

| Elastômeros Termoplásticos (TPE/TPU) |

| Metais e Ligas |

| Outro Material |

| Terapia de Infusão |

| Transfusão de Sangue e Plasma |

| Diálise e Cuidados Renais |

| Administração de Medicamentos e Quimioterapia |

| Gerenciamento de Fluidos Cirúrgicos e de Anestesia |

| Fluidos Respiratórios e de Cuidados Intensivos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Conectores IV Sem Agulha | |

| Conectores de Válvula Mecânica | ||

| Conectores em Y e Coletores | ||

| Conjuntos de Tubos e Linhas de Extensão | ||

| Conectores de Pequeno Calibre e Microfuro | ||

| Conexões de Desconexão Rápida | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Saúde Domiciliar | ||

| Clínicas e Centros Especializados | ||

| Laboratórios de Diagnóstico e Pesquisa | ||

| Por Material | PVC | |

| Silicone | ||

| Poliuretano | ||

| Elastômeros Termoplásticos (TPE/TPU) | ||

| Metais e Ligas | ||

| Outro Material | ||

| Por Aplicação | Terapia de Infusão | |

| Transfusão de Sangue e Plasma | ||

| Diálise e Cuidados Renais | ||

| Administração de Medicamentos e Quimioterapia | ||

| Gerenciamento de Fluidos Cirúrgicos e de Anestesia | ||

| Fluidos Respiratórios e de Cuidados Intensivos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de conectores de fluidos para saúde até 2031?

Espera-se que atinja USD 3,15 bilhões, refletindo um CAGR de 5,25% de 2026 a 2031.

Qual categoria de produto está crescendo mais rapidamente dentro dos conectores de fluidos para saúde?

As conexões estéreis de desconexão rápida, com projeção de CAGR de 6,25% até 2031, à medida que as plantas de biológicos e terapia celular preferem a transferência asséptica de uso único.

Por que os elastômeros termoplásticos estão ganhando espaço na fabricação de conectores?

Os compostos de TPE/TPU eliminam ftalatos, toleram esterilização gama de 50 kGy e se alinham com as taxas de sustentabilidade da UE, impulsionando um CAGR de 8,51% no segmento de materiais.

Como as mudanças regulatórias afetam os fornecedores de conectores?

As revisões da ISO 80369 e as exigências de evidências do Regulamento de Dispositivos Médicos da UE prolongam os ciclos de recertificação para até 36 meses, aumentando os custos de conformidade e favorecendo os pioneiros.

Qual região registrará a maior taxa de crescimento para conectores de fluidos para saúde?

Ásia-Pacífico, com previsão de CAGR de 8,02%, impulsionada pela expansão de centros de saúde comunitários da China e pela cobertura de seguro ampliada da Índia.

Como os conectores inteligentes estão reduzindo erros de medicação?

Os conjuntos habilitados por RFID se combinam com bombas de infusão para verificar a compatibilidade de medicamentos e registrar os tempos de conexão, reduzindo os incidentes de medicamento errado em mais de um terço nos hospitais-piloto.

Página atualizada pela última vez em: