Tamanho e Participação do Mercado de Dispositivos para Tratamento de Hemorroidas nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

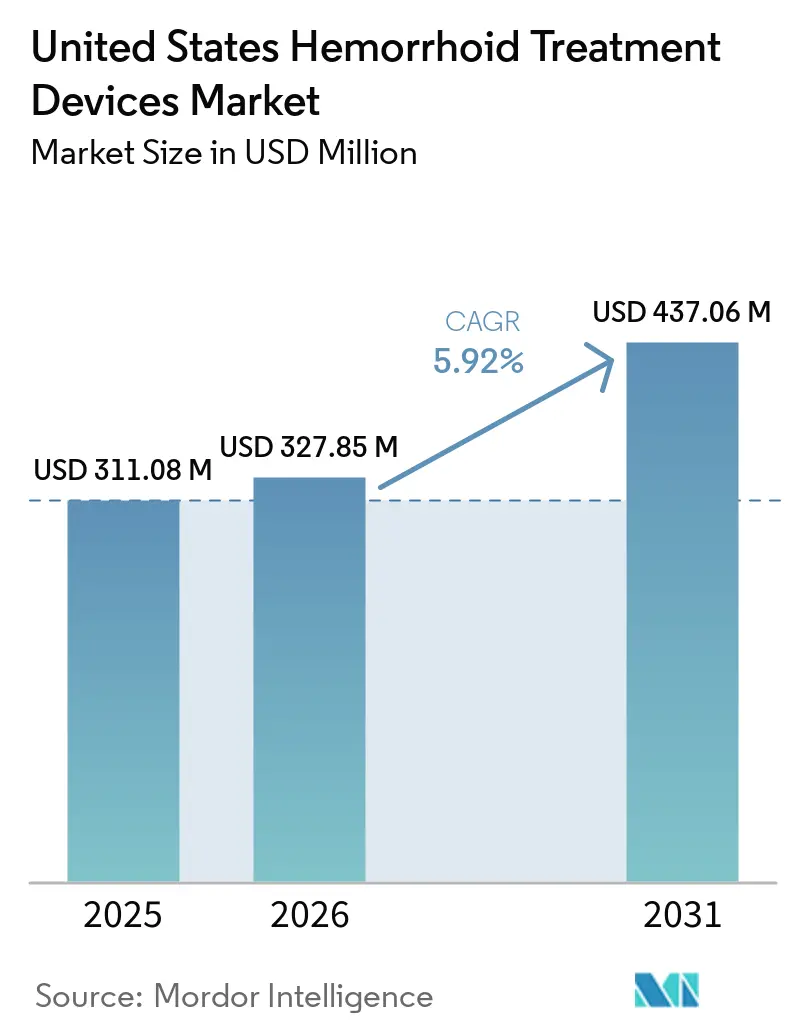

| Tamanho do mercado no ano base (2025) | 311.08 Milhões de dólares |

| Tamanho do Mercado (2026) | 327.85 Milhões de dólares |

| Tamanho do Mercado (2031) | 437.06 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Tratamento de Hemorroidas nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Dispositivos para Tratamento de Hemorroidas nos Estados Unidos foi avaliado em USD 311,08 milhões em 2025 e estima-se que cresça de USD 327,85 milhões em 2026 para atingir USD 437,06 milhões até 2031, a um CAGR de 5,92% durante o período de previsão (2026-2031).

O mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos é sustentado por um grande e persistente conjunto de pacientes em tratamento, pois as hemorroidas respondem por mais de 2,2 milhões de avaliações ambulatoriais por ano nos Estados Unidos, e a doença sintomática é comum em adultos com 50 anos ou mais. O mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos também se beneficia de uma tendência constante em direção ao tratamento no mesmo dia, procedimentos de baixo desconforto e modelos de atendimento em consultório ou ambulatorial que se encaixam nas vias de manejo de doenças de grau I a grau III endossadas nas diretrizes clínicas atuais. O suporte do Medicare para o código CPT 46221 continua a ancorar a economia dos procedimentos em consultórios médicos e ambientes ambulatoriais, o que mantém os consumíveis de ligadores de banda e acessórios relacionados como elementos centrais no ciclo de aquisição. Ao mesmo tempo, o mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos enfrenta um claro teto de acesso em municípios rurais com cobertura limitada de gastroenterologia, enquanto o manejo de sintomas com produtos de venda livre e o alinhamento desigual dos pagadores para plataformas de energia mais recentes continuam a desacelerar a conversão de procedimentos para uma parcela do conjunto de pacientes.

Principais Conclusões do Relatório

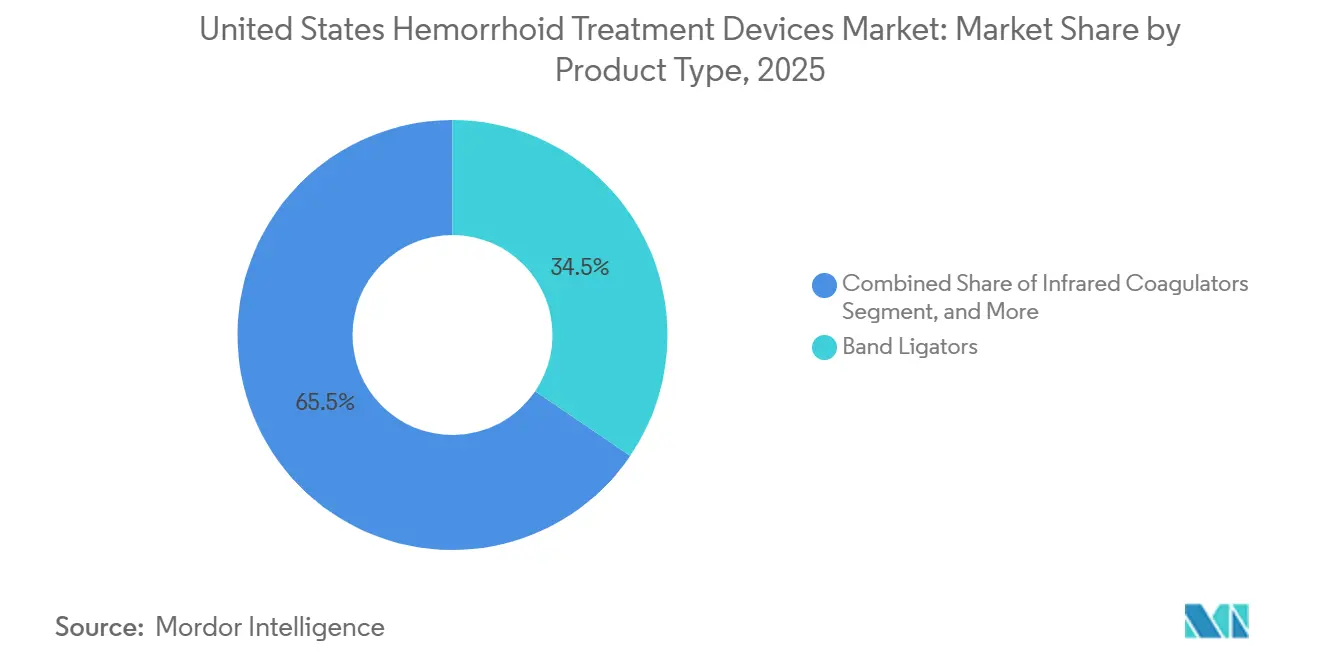

- Por tipo de produto, os ligadores de banda detinham 34,48% da participação do mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos em 2025, enquanto os dispositivos de crioterapia estão projetados para se expandir a um CAGR de 7,36% até 2031.

- Por tipo de procedimento, os procedimentos não cirúrgicos responderam por 51,17% do tamanho do mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos em 2025, enquanto os procedimentos cirúrgicos minimamente invasivos registraram o maior CAGR projetado de 8,87% até 2031.

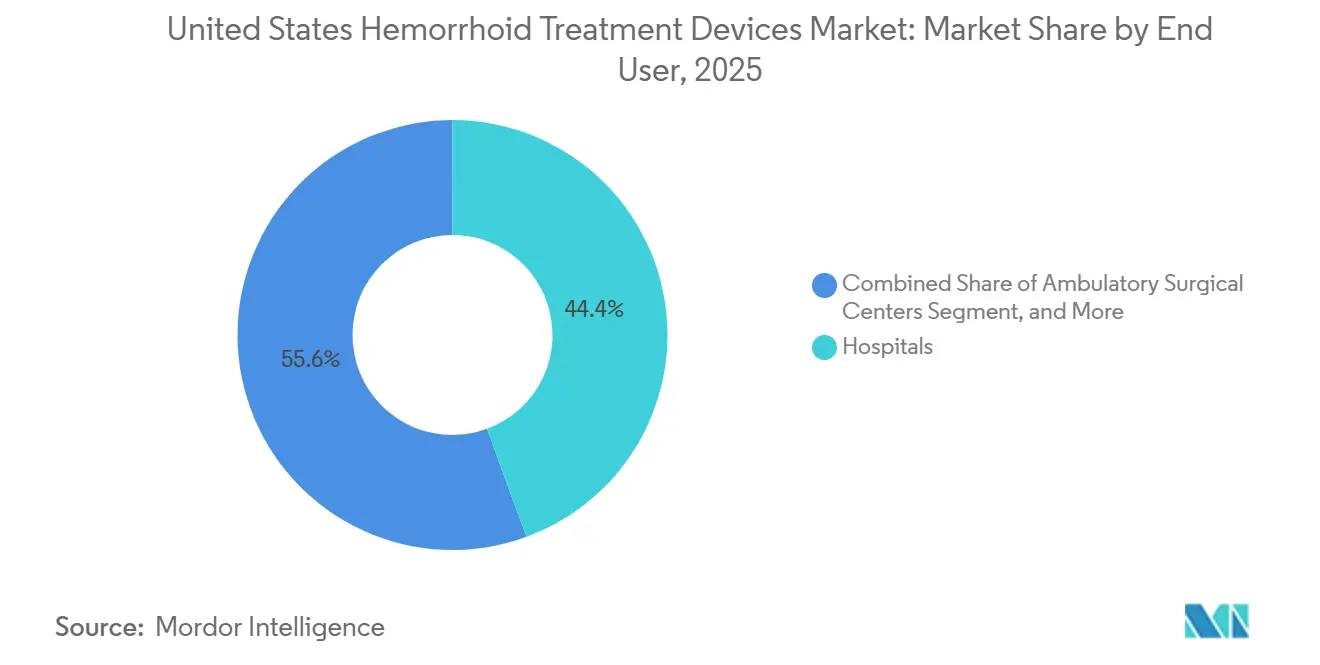

- Por usuário final, os hospitais capturaram 44,42% do tamanho do mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos em 2025, enquanto os centros cirúrgicos ambulatoriais avançam a um CAGR de 7,07% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos para Tratamento de Hemorroidas nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Hemorroidas Sintomáticas em Adultos com Mais de 50 Anos | +1.4% | Nacional, com maior carga nos estados do Sul e do Meio-Oeste com demografias rurais envelhecidas | Longo prazo (≥ 4 anos) |

| Mudança em Direção a Vias de Tratamento Minimamente Invasivas e Ambulatoriais | +1.2% | Nacional, adoção mais forte no Nordeste e no Sul urbano | Médio prazo (2-4 anos) |

| Expansão da Utilização de Centros Cirúrgicos Ambulatoriais para Procedimentos de Proctologia | +1.0% | Nacional, crescimento de centros cirúrgicos ambulatoriais particularmente pronunciado no Sul e no Oeste | Médio prazo (2-4 anos) |

| Suporte de Reembolso do Medicare para Ligadura com Banda de Borracha e Procedimentos Relacionados | +0.8% | Nacional, rede de centros cirúrgicos ambulatoriais certificados pelo CMS em todos os 50 estados | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Dispositivos de Uso Único com Foco no Controle de Infecções | +0.5% | Nacional, acelerado em clínicas ambulatoriais de alto volume e centros cirúrgicos ambulatoriais | Curto prazo (≤ 2 anos) |

| Crescimento na Preferência dos Pacientes por Recuperação em Casa e Opções de Tratamento de Baixo Desconforto | +0.4% | Nacional, com tração inicial em mercados de cuidados direcionados ao paciente no Nordeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Hemorroidas Sintomáticas em Adultos com Mais de 50 Anos

O mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos continua a receber suporte da prevalência da doença relacionada à idade e de uma grande base de pacientes não tratados. As diretrizes atuais indicam que quase metade dos americanos desenvolve hemorroidas sintomáticas aos 50 anos, e a condição afeta 10,4 milhões de pessoas no país a qualquer momento.[1]Sociedade Americana de Cirurgiões de Cólon e Reto, "Manejo de Hemorroidas," Kit de Ferramentas de Diretrizes de Prática Clínica da ASCRS, ascrsu.com A mesma fonte indica que 1 milhão de novos casos surgem a cada ano, e 10% a 20% desses pacientes requerem tratamento por procedimento. Os dados de serviço de pagamento por desempenho do Medicare também mostram diagnósticos associados a hemorroidas em 4,2% dos beneficiários com idades entre 65 e 84 anos, com a maior carga no grupo de 70 a 74 anos, o que mantém intacta a base de demanda impulsionada pela idade para o mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos. Isso significa que o volume futuro no mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos depende não apenas da prevalência, mas também da eficácia com que os procedimentos em consultório podem converter pacientes sintomáticos em casos tratados.

Mudança em Direção a Vias de Tratamento Minimamente Invasivas e Ambulatoriais

O mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos está avançando ainda mais em direção ao cuidado minimamente invasivo, pois as diretrizes atuais da ASCRS identificam a ligadura com banda de borracha como a opção mais eficaz em consultório para hemorroidas internas sintomáticas de grau I a grau III. A revisão das diretrizes cita uma taxa assintomática de 86,7% em 8 semanas em uma série retrospectiva de 2.635 pacientes, o que reforça o apelo dos procedimentos em consultório que evitam o uso de sala de cirurgia para uma grande parcela dos pacientes. Esse padrão de tratamento está redirecionando as aquisições para ligadores de banda, anoscópios e kits de injetores de escleroterapia, em vez de instrumentação cirúrgica centrada em hospitais. A escleroterapia também está ganhando terreno, pois a espuma de polidocanol demonstrou 98% de resolução dos sintomas em 4 semanas em uma série prospectiva de 2.000 pacientes e 95,6% de sucesso em 1 ano em um ensaio multicêntrico de fase II. Como resultado, o mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos está se expandindo além da ligadura isolada e está criando espaço para plataformas de injetores mais recentes prontas para uso em consultório.

Expansão das Aquisições Ambulatoriais, Suporte ao Reembolso e Formatos de Uso Único

O mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos também está se beneficiando da certeza de pagamento no atendimento ambulatorial, especialmente para a ligadura com banda de borracha em consultórios e ambientes de centros cirúrgicos ambulatoriais. O guia de reembolso de 2024 da Cook Medical mostra que o código CPT 46221 tem suporte estabelecido do Medicare, com uma taxa de instalação de centro cirúrgico ambulatorial de USD 871,7 para o procedimento, o que ajuda a preservar a lógica de receita para a ligadura de rotina.[2]Cook Medical, "Guia de Codificação e Reembolso 2024, Hemorroidectomia por Ligadura Simples (com Banda de Borracha)," Cook Medical, cookmedical.com Essa certeza apoia compras recorrentes de consumíveis e acessórios de ligadores, ao mesmo tempo que favorece produtos que se encaixam no fluxo de tratamento de alto rendimento. A mesma mudança está aumentando a demanda por dispositivos de uso único, pois as clínicas ambulatoriais valorizam a rotatividade rápida, a configuração simples e a disciplina de controle de infecções em ambientes de procedimentos movimentados. Essa combinação de visibilidade de reembolso e design descartável está mantendo o mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos estreitamente ligado à economia do fluxo de trabalho ambulatorial, em vez de apenas a grandes orçamentos de capital.

Preferência dos Pacientes por Recuperação em Casa e Tratamento de Menor Desconforto

O mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos também é moldado pela preferência dos pacientes por recuperação mais curta e menor desconforto pós-procedimento. Essa preferência se encaixa na ligadura e escleroterapia em consultório, e também apoia o interesse em crioterapia e sistemas baseados em laser para pacientes selecionados. O ensaio clínico randomizado CYPHER descobriu que a crioterapia intra-anal reduziu a dor após a defecação no período pós-operatório inicial após hemorroidectomia de grau III, o que fortalece o argumento para tecnologias que melhoram a experiência de recuperação. O caminho regulatório também está ativo, pois as autorizações 510(k) da FDA em 2024 cobriram novos sistemas de crioablação com aplicações em hemorroidas e proctologia. Em conjunto, esses fatores estão ajudando o mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos a se expandir além dos dispositivos padrão de consultório para plataformas mais recentes de baixo desconforto que ainda se encaixam no atendimento no mesmo dia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acesso Limitado a Especialistas em Áreas Rurais e Carentes | -0.5% | Nacional, mais agudo em Wyoming, Alasca, Idaho, Dakota do Norte e no Sul rural | Longo prazo (≥ 4 anos) |

| Substituição por Produtos Tópicos de Venda Livre e Remédios Caseiros Atrasando a Adoção de Dispositivos | -0.4% | Nacional, maiores taxas de substituição em mercados consumidores de baixa renda e rurais | Curto prazo (≤ 2 anos) |

| Fricção no Reembolso para Plataformas de Dispositivos Mais Recentes ou de Maior Custo | -0.3% | Nacional, variabilidade por mix de pagadores nos estados do Sul e do Meio-Oeste | Médio prazo (2-4 anos) |

| Pressão de Sustentabilidade sobre Plásticos e Embalagens de Dispositivos Descartáveis | -0.2% | Nacional, pressão de conformidade emergente em estados com legislação avançada de Responsabilidade Estendida do Produtor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Acesso Limitado a Especialistas em Áreas Rurais e Carentes

O mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos continua a enfrentar uma restrição estrutural de acesso em regiões com cobertura limitada de especialistas. Um estudo de 2026 publicado na revista Digestive Diseases and Sciences constatou que mais de dois terços dos 3.149 municípios dos EUA não tinham gastroenterologista, e 49 a 50 milhões de americanos viviam a mais de 40 km de atendimento especializado em gastroenterologia.[3]Charles Hassan et al., "Disparidades Geográficas na Oferta e Demanda de Gastroenterologistas nos Estados Unidos, Previsão de Escassez Nacional," Digestive Diseases and Sciences, link.springer.com Em 2025, as áreas não metropolitanas tinham uma adequação da força de trabalho de gastroenterologistas de apenas 29,7%, em comparação com 106% nas áreas metropolitanas, e o Sul permaneceu a região mais fraca, mesmo dentro das geografias metropolitanas, com 87% de adequação. O mesmo problema de acesso provavelmente persistirá porque mais de dois terços dos especialistas em gastroenterologia rural tinham mais de 55 anos, e quase metade tinha mais de 65 anos, o que aponta para pressão adicional de aposentadoria sobre a capacidade de procedimentos. As restrições de atenção primária rural reforçam o mesmo problema, pois 66,3% de todas as Áreas de Escassez de Profissionais de Saúde de atenção primária estavam em locais rurais em setembro de 2024.

Substituição por Produtos de Venda Livre, Fricção no Reembolso e Pressão de Sustentabilidade

O mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos também perde volume de procedimentos porque muitos pacientes gerenciam os sintomas com produtos tópicos de venda livre e cuidados domiciliares em vez de buscar intervenção. Esse padrão é apoiado pela recomendação da ASCRS de que mudanças dietéticas e comportamentais permanecem como tratamento de primeira linha, e evidências de ensaios randomizados mostram que a suplementação de fibras reduziu o risco relativo de sintomas persistentes para 0,47 e de sangramento para 0,50. Essa via de tratamento conservador atrasa a entrada no cuidado baseado em dispositivos até que os sintomas piorem ou o manejo conservador falhe. Ao mesmo tempo, modalidades de maior custo, como a hemorroidoplastia a laser e os sistemas de crioterapia mais recentes, ainda não se beneficiam da mesma clareza de reembolso que apoia a ligadura com banda de borracha, o que cria aceitação desigual pelos pagadores em todo o mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos. O escrutínio de sustentabilidade em torno de plásticos descartáveis e embalagens adiciona uma pressão operacional de longo prazo para fornecedores cujos planos de crescimento dependem fortemente de formatos de uso único.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Ligadores de Banda Lideram enquanto Sistemas de Crioterapia e Laser Elevam o Perfil de Crescimento

Os ligadores de banda detinham 34,48% da participação do mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos em 2025, o que os manteve na posição de produto líder. Sua posição reflete o endosso contínuo nas diretrizes da ASCRS, um papel bem definido em procedimentos de consultório e suporte de reembolso estabelecido para ligadura de rotina. A classe de produtos também se beneficia do movimento contínuo em direção a sistemas descartáveis e pré-carregados, com plataformas como o Sistema CRH O'Regan construídas em torno da eficiência do fluxo de trabalho em consultório e ambulatorial. Coaguladores de infravermelho, injetores de escleroterapia e sondas bipolares permanecem clinicamente relevantes em doenças de grau I a grau II, em pacientes anticoagulados e em ambientes de procedimentos adjuvantes onde a ligadura não é a única escolha preferida.

Os dispositivos de crioterapia são o segmento de produto de crescimento mais rápido, e esta parte do tamanho do mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos está projetada para crescer a um CAGR de 7,36% até 2031. O ensaio CYPHER deu a esta categoria um suporte clínico mais forte ao demonstrar menor dor pós-operatória inicial após hemorroidectomia de grau III quando a crioterapia intra-anal foi utilizada. As autorizações 510(k) da FDA para o Sistema de Crioablação XSense e o Sistema de Co-Ablação em 2024 mostraram que o canal regulatório permanece aberto para opções de crioterapia mais recentes em proctologia. As sondas a laser ainda ocupam uma posição atual menor, mas estão ganhando interesse à medida que hospitais e centros ambulatoriais avançados adotam consoles que tratam doenças de grau II a grau IV com um perfil de dor menor do que as abordagens excisionais convencionais em casos selecionados.

Por Tipo de Procedimento: Procedimentos Não Cirúrgicos Lideram a Receita enquanto a Cirurgia Minimamente Invasiva se Expande Mais Rapidamente

Os procedimentos não cirúrgicos responderam por 51,17% do tamanho do mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos em 2025, o que confirma que o atendimento em consultório ainda carrega a maior base de volume. Esse padrão é consistente com as diretrizes da ASCRS de que os procedimentos em consultório permanecem como primeira linha para a maioria das apresentações de grau I a grau III. O segmento recebe suporte da escala da ligadura com banda de borracha em clínicas de gastroenterologia e colorretal, onde velocidade, repetibilidade e clareza de reembolso importam mais do que grandes compras de capital. Um ensaio randomizado multicêntrico de 2025 também reforçou o apelo prático desta categoria ao mostrar um tempo de retorno ao trabalho de 1 dia para a ligadura com banda de borracha em comparação com 9 dias para a hemorroidectomia em doença de grau III.

Os procedimentos cirúrgicos minimamente invasivos estão projetados para registrar o CAGR mais rápido de 8,87% até 2031 no mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos. O crescimento neste segmento reflete o uso mais amplo de hemorroidopexia grampeada, ligadura da artéria hemorroidária guiada por Doppler e hemorroidoplastia a laser para pacientes que precisam de mais do que tratamento em consultório, mas querem evitar a excisão convencional. Esses procedimentos elevam o valor médio do dispositivo por caso porque dependem mais de equipamentos de capital e plataformas de maior custo do que as abordagens não cirúrgicas. A hemorroidectomia convencional permanece necessária para doença de grau IV e apresentações internas-externas mistas, mas seu papel está mais ligado à falha do tratamento e à doença avançada do que à expansão procedural de base ampla.

Por Usuário Final: Hospitais Mantêm Escala enquanto Centros Cirúrgicos Ambulatoriais Adicionam o Maior Impulso

Os hospitais detinham 44,42% do tamanho do mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos em 2025, conferindo-lhes a maior posição de usuário final. Sua liderança reflete a necessidade de suporte anestésico, monitoramento pós-procedimento e equipamentos de capital em hemorroidectomia convencional e vários procedimentos cirúrgicos minimamente invasivos. As aquisições hospitalares também tendem a favorecer plataformas multiuso e conjuntos de instrumentos reutilizáveis, o que apoia fornecedores diversificados com portfólios de gastroenterologia mais amplos. Clínicas especializadas e centros colorretais situam-se entre hospitais e centros cirúrgicos ambulatoriais, pois oferecem rendimento procedural constante e dependem fortemente de protocolos padronizados em consultório, como ligadura de banda e coagulação por infravermelho.

Os centros cirúrgicos ambulatoriais são o grupo de usuários finais de crescimento mais rápido no mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos, com um CAGR de 7,07% esperado até 2031. Seu apelo vem do fluxo de trabalho no mesmo dia, menor custo operacional e modelos de procedimento que se encaixam em ligadores descartáveis, anoscópios e kits prontos para uso de forma mais natural do que os grandes sistemas de aquisição hospitalar. Essa mudança está alterando a estratégia de entrada no mercado, pois os fornecedores precisam de pacotes de produtos e abordagens de contratação direta que correspondam a locais ambulatoriais liderados por médicos, em vez de apenas relações de compra em grupo hospitalar. À medida que o atendimento ambulatorial se expande, o mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos provavelmente verá uma concorrência mais intensa em torno de simplicidade, velocidade de rotatividade e formatos de dispositivos construídos para uso ambulatorial de alto volume.

Análise Geográfica

O Nordeste atualmente apresenta as condições mais fortes de oferta de especialistas dentro do mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos. Um estudo de 2025 relatou adequação da força de trabalho de gastroenterologistas de 134% na região, tornando-a a única parte do país onde a oferta superou a demanda estimada. Massachusetts, Connecticut e Nova York também registraram densidade de gastroenterologistas acima de 7,0 por 100.000 pessoas, o que apoia uma densa rede de encaminhamento para procedimentos de hemorroidas em consultório. Esse ambiente apoia demanda constante por ligadores de banda, dispositivos de coagulação e acessórios de uso único em consultórios médicos e clínicas colorretais especializadas.

O Sul apresenta a oportunidade mais ampla no mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos, mas também carrega os limites estruturais de acesso mais acentuados. O mesmo estudo nacional de escassez de 2025 mostrou adequação regional de apenas 87% no Sul, que foi a mais baixa entre todas as regiões dos EUA. Isso importa porque as populações rurais envelhecidas na região mantêm o conjunto de pacientes grande mesmo quando a cobertura de especialistas é escassa. A demanda por dispositivos, portanto, tende a se concentrar em centros de referência metropolitanos, sistemas hospitalares e locais ambulatoriais maiores que podem absorver volume de uma ampla área de captação. As lacunas de atendimento rural também persistem em toda a rede de atenção primária mais ampla, o que limita o diagnóstico precoce e retarda o caminho dos sintomas ao procedimento em muitos municípios.

O Meio-Oeste e o Oeste seguem padrões de acesso diferentes, e cada um influencia o mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos de uma maneira diferente. O Meio-Oeste tem uma base de profissionais de gastroenterologia rural relativamente mais distribuída do que o Sul, o que apoia uma distribuição mais ampla de atividade procedural em ambientes comunitários. O Oeste tem forte concentração metropolitana, mas os estados de fronteira permanecem com cobertura escassa, e Nevada foi projetada para ter apenas 43,5% de adequação de gastroenterologistas até 2037. Arizona e outras comunidades rurais do Oeste também permanecem distantes do acesso ao atendimento de gastroenterologia, o que mantém o volume de procedimentos concentrado em grandes centros urbanos em vez de distribuído uniformemente pela região.

Cenário Competitivo

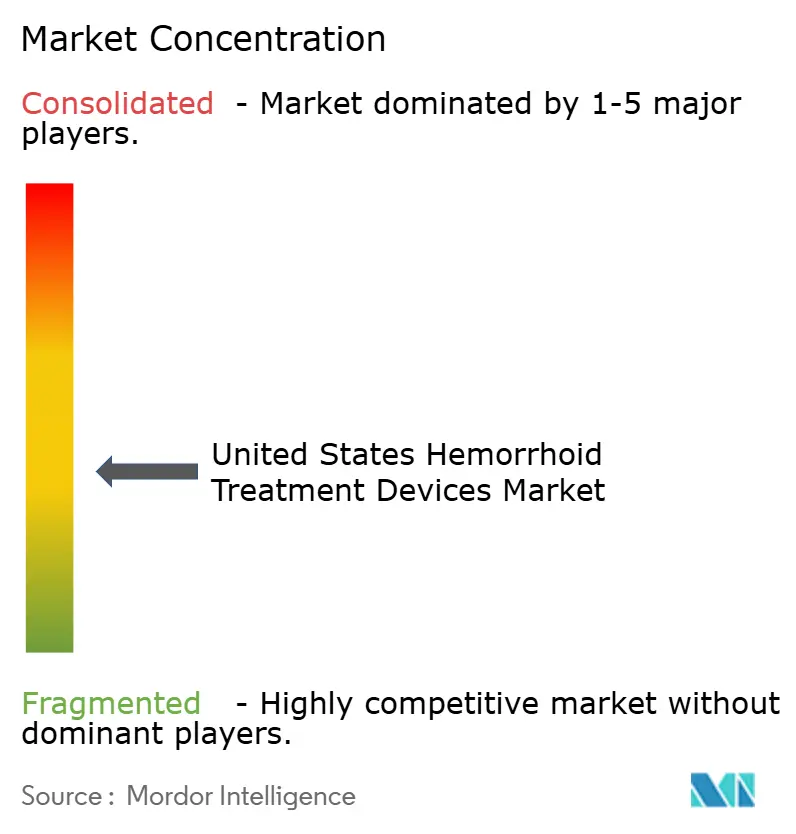

O mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos permanece moderadamente fragmentado, com uma combinação de empresas diversificadas de dispositivos médicos e especialistas em procedimentos específicos competindo em ambientes ambulatoriais, de consultório e hospitalares. A Cook Medical fortaleceu sua posição com o ligador de múltiplas bandas hemorroidais ShortShot Saeed e a configuração do anoscópio TriView, que se adapta ao fluxo de trabalho padronizado de suítes de gastroenterologia e suporta uma configuração rápida de procedimentos. O Speedband Superview Super 7 da Boston Scientific continua sendo uma plataforma de ligação reconhecida, embora relatórios do FDA MAUDE em 2024 tenham chamado atenção para a confiabilidade de implantação e o escrutínio de controle de qualidade na fase de aquisição.

Empresas focadas em uso único e em ambiente ambulatorial continuam a moldar uma camada distinta de concorrência dentro do mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos. A CRH Medical mantém sua relevância por meio do Sistema CRH O'Regan, um formato de procedimento construído em torno da eficiência no consultório e do fluxo de trabalho descartável. A atividade regulatória também aponta para uma concorrência mais ampla entre modalidades de energia, pois as autorizações da FDA em 2024 abrangeram sistemas de crioablação com indicações para hemorroidas e proctologia. Em 2026, a TRIANGEL Medical recebeu autorização FDA 510(k) para o Endolaser V6, um sistema de laser de diodo de duplo comprimento de onda projetado para aplicações em proctologia, incluindo hemorroidas de grau II a grau IV e hemorroidoplastia a laser. Esses desenvolvimentos estão aumentando a pressão sobre as ofertas mais antigas de coagulação por infravermelho e estão ampliando o conjunto de opções de tratamento disponíveis para os prestadores de serviços.

Empresas especializadas em procedimentos específicos, como A.M.I. Agency for Medical Innovations, Privi Medical e Ultroid Technologies, competem mais por meio de design de dispositivos focado do que por escala de portfólio completo. A J&J MedTech também permanece ativa na hemorroidopexia grampeada por meio do Conjunto de Grampeador Circular Hemorroidal PROXIMATE PPH, que continua a servir como uma alternativa hospitalar nas vias de cuidados cirúrgicos. Para fornecedores de maior porte, relacionamentos sólidos com hospitais por si só não são mais suficientes, pois o mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos está atribuindo maior valor a formatos descartáveis respaldados por evidências e à usabilidade ambulatorial. A conformidade com os requisitos do FDA 510(k) e as regras do sistema de qualidade sob o 21 CFR Parte 820 continua sendo uma barreira significativa, o que limita a entrada fácil de empresas com capital insuficiente e ajuda as empresas estabelecidas a protegerem suas posições.

Líderes do Setor de Dispositivos para Tratamento de Hemorroidas nos Estados Unidos

B. Braun Melsungen AG

CONMED Corporation

Karl Storz SE and Co. KG

Teleflex Incorporated

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Pexy Easy, uma nova iniciativa introduzida sob o framework da empresa LEAD com a missão de transformar o tratamento de hemorroidas. Fundada pelo cirurgião Johan Ungerstedt, a iniciativa decorre de sua vasta experiência em cirurgia de emergência e trauma e de sua frustração com as limitações dos procedimentos existentes para hemorroidas. Inspirado por um estudo que encontrou em 2011 durante um curso de cirurgia colorretal em Linköping, que demonstrou que as hemorroidas poderiam ser suturadas e reposicionadas em vez de removidas cirurgicamente, Ungerstedt se propôs a projetar uma solução mais gentil e acessível.

- Maio de 2025: O Hospital Apollo Spectra em Chennai introduziu um novo procedimento minimamente invasivo para hemorroidas, projetado para reduzir o desconforto do paciente e acelerar a recuperação. O tratamento, conhecido como procedimento Rafaelo (ablação por radiofrequência de hemorroidas sob anestesia local), foi originalmente desenvolvido na Polônia e agora foi lançado na Índia. Ao contrário dos métodos cirúrgicos tradicionais que frequentemente exigem tempo significativo de recuperação, o Rafaelo permite que os pacientes evitem a dor de uma cirurgia de grande porte e retornem às atividades diárias normais muito mais rapidamente. Isso marca um avanço significativo no tratamento de hemorroidas, ampliando o acesso a opções de tratamento mais gentis e eficazes.

- Maio de 2025: A Apollo anunciou a introdução do procedimento Rafaelo, uma terapia minimamente invasiva projetada para tratar hemorroidas de forma mais eficaz e confortável. Administrado como terapia ambulatorial de dia, o Rafaelo utiliza ablação por radiofrequência sob anestesia local, oferecendo aos pacientes uma alternativa mais gentil aos métodos cirúrgicos tradicionais.

Escopo do Relatório do Mercado de Dispositivos para Tratamento de Hemorroidas nos Estados Unidos

O Mercado de Dispositivos para Tratamento de Hemorroidas nos Estados Unidos refere-se ao segmento da indústria que abrange instrumentos médicos especializados e equipamentos projetados para diagnosticar, gerenciar e remover cirúrgica ou não cirurgicamente hemorroidas, veias inchadas no ânus e no reto inferior. Exclui medicamentos tópicos como cremes e pomadas.

O Mercado de Dispositivos para Tratamento de Hemorroidas nos Estados Unidos é segmentado por tipo de produto, tipo de procedimento e usuário final. Por tipo de produto, o mercado inclui ligadores de banda, coaguladores de infravermelho, injetores de escleroterapia, sondas bipolares, dispositivos de crioterapia e sondas a laser. Por tipo de procedimento, os tratamentos são categorizados em procedimentos não cirúrgicos, procedimentos cirúrgicos minimamente invasivos e hemorroidectomia convencional. Por usuário final, a adoção é impulsionada por hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas e centros colorretais.

| Ligadores de Banda |

| Coaguladores de Infravermelho |

| Injetores de Escleroterapia |

| Sondas Bipolares |

| Dispositivos de Crioterapia |

| Sondas a Laser |

| Procedimentos Não Cirúrgicos |

| Procedimentos Cirúrgicos Minimamente Invasivos |

| Hemorroidectomia Convencional |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Centros Colorretais |

| Por Tipo de Produto | Ligadores de Banda |

| Coaguladores de Infravermelho | |

| Injetores de Escleroterapia | |

| Sondas Bipolares | |

| Dispositivos de Crioterapia | |

| Sondas a Laser | |

| Por Tipo de Procedimento | Procedimentos Não Cirúrgicos |

| Procedimentos Cirúrgicos Minimamente Invasivos | |

| Hemorroidectomia Convencional | |

| Por Usuário Final | Hospitais |

| Centros Cirúrgicos Ambulatoriais | |

| Clínicas Especializadas e Centros Colorretais |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos até 2031?

O mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos está projetado para atingir USD 437,06 milhões até 2031, crescendo de USD 327,85 milhões em 2026 a um CAGR de 5,92% no período de 2026-2031.

Qual categoria de produto lidera a receita no mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos?

Os ligadores de banda lideraram o mercado de dispositivos para tratamento de hemorroidas nos Estados Unidos em 2025 com uma participação de 34,48%, apoiados pelo endosso das diretrizes e pelo reembolso estabelecido.

Qual categoria de procedimento está crescendo mais rapidamente até 2031?

Os procedimentos cirúrgicos minimamente invasivos estão previstos para crescer mais rapidamente, com um CAGR de 8,87% até 2031, à medida que os prestadores expandem o uso de opções grampeadas, guiadas por Doppler e baseadas em laser.

Qual grupo de usuários finais está se expandindo mais rapidamente?

Os centros cirúrgicos ambulatoriais são o grupo de usuários finais de crescimento mais rápido, com um CAGR de 7,07% até 2031, porque o fluxo de trabalho no mesmo dia e o menor custo operacional se encaixam bem nos procedimentos para hemorroidas.

Qual é o principal fator que apoia a demanda de longo prazo?

A demografia envelhecida permanece o principal fator de suporte, pois quase metade dos americanos desenvolve hemorroidas sintomáticas aos 50 anos e os diagnósticos relacionados a hemorroidas permanecem comuns nas populações mais velhas do Medicare.

Qual é a principal restrição sobre os volumes de procedimentos nos Estados Unidos?

O acesso limitado a especialistas é a principal restrição, pois mais de dois terços dos municípios dos EUA não têm gastroenterologista e 49 a 50 milhões de pessoas vivem a mais de 40 km do atendimento especializado em gastroenterologia.

Página atualizada pela última vez em: