Tamanho e Participação do Mercado de Dispositivos de Alteração do Fluxo Hemodinâmico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Alteração do Fluxo Hemodinâmico pela Mordor Intelligence

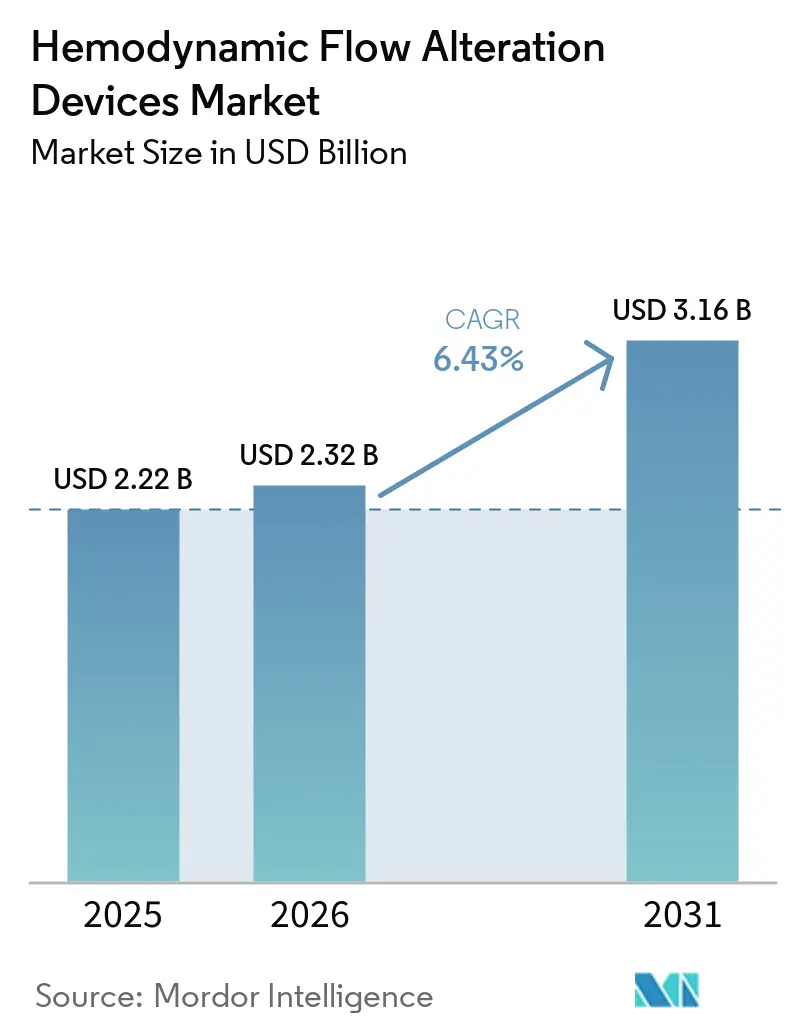

O tamanho do Mercado de Dispositivos de Alteração do Fluxo Hemodinâmico deve aumentar de USD 2,22 bilhões em 2025 para USD 2,32 bilhões em 2026 e atingir USD 3,16 bilhões até 2031, crescendo a um CAGR de 6,43% no período de 2026 a 2031.

O aumento dos volumes de intervenções cardiovasculares complexas e as melhorias constantes nas taxas de sucesso em oclusão total crônica estão sustentando a demanda. O uso mais amplo de imagens intravasculares, apoiado por evidências clínicas, está melhorando os resultados dos procedimentos e reforçando a adoção de dispositivos. A transição para ambientes ambulatoriais está remodelando as decisões de compra e acelerando os ganhos de produtividade sob estruturas de qualidade organizadas. Evidências de grandes conjuntos de dados randomizados e de registros estão recalibrando o papel da proteção embólica em intervenções valvares de rotina, o que está direcionando os fornecedores para estratégias de indicação de precisão. Atualizações de pagamento e esclarecimentos de codificação também estão moldando o ritmo e a composição da adoção em diferentes ambientes de atendimento, influenciando como os sistemas de saúde planejam a utilização de capital e de materiais descartáveis no mercado de dispositivos de alteração do fluxo hemodinâmico.

Principais Conclusões do Relatório

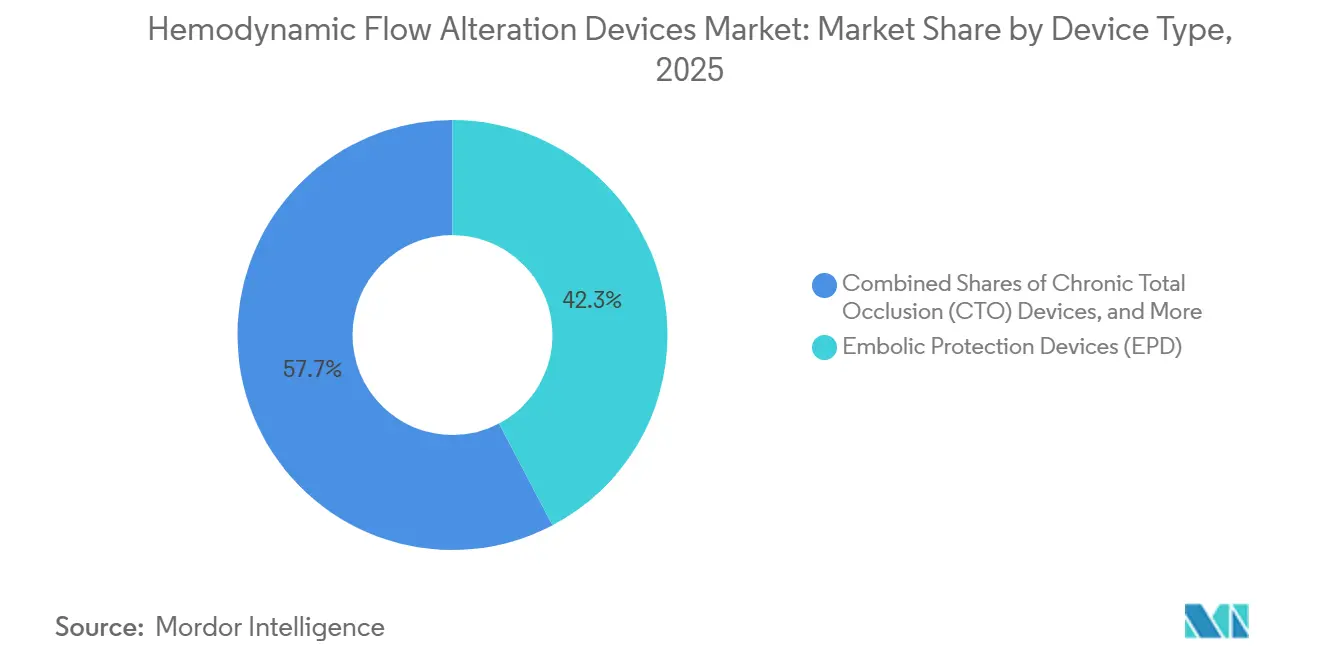

- Por tipo de dispositivo, os Dispositivos de Proteção Embólica lideraram com 42,3% de participação na receita em 2025, enquanto os dispositivos de Oclusão Total Crônica devem se expandir a um CAGR de 7,94% até 2031.

- Por aplicação, as Intervenções Coronárias representaram uma participação de 36,5% em 2025, e as aplicações de Coração Estrutural devem avançar a um CAGR de 10,37% até 2031.

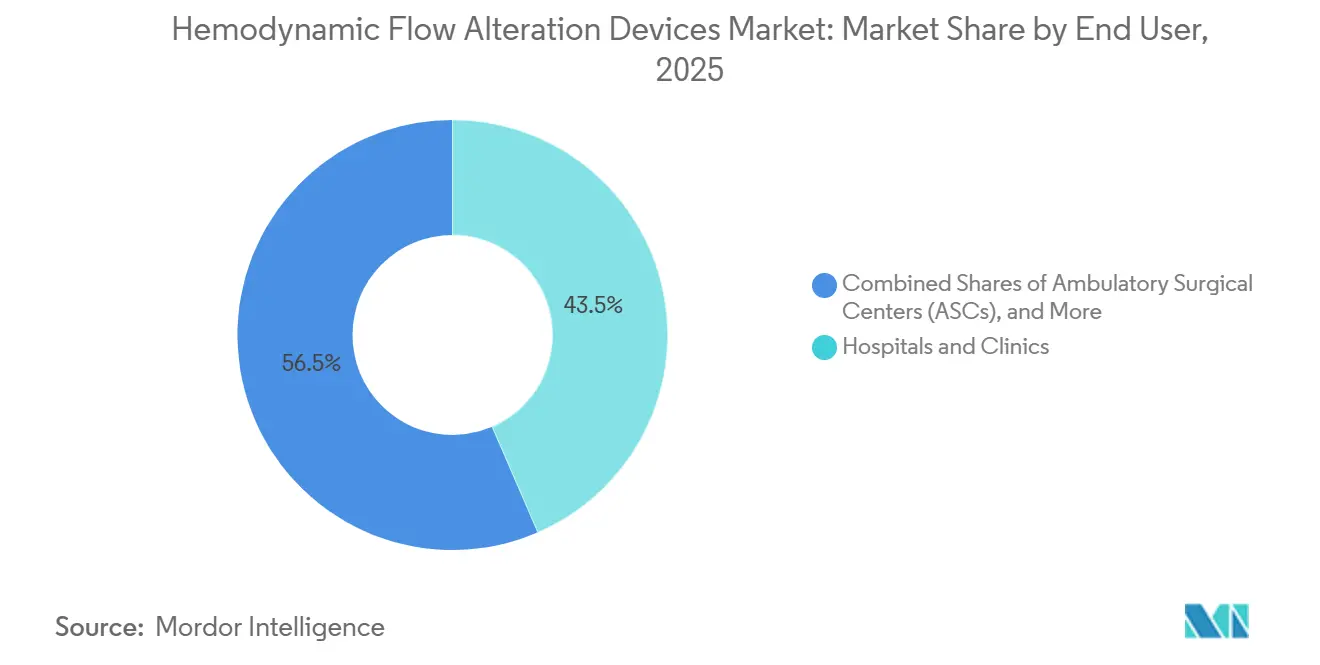

- Por usuário final, Hospitais e Clínicas detinham 43,5% de participação em 2025, e os Centros Cirúrgicos Ambulatoriais devem registrar o crescimento mais rápido, a um CAGR de 7,58% até 2031.

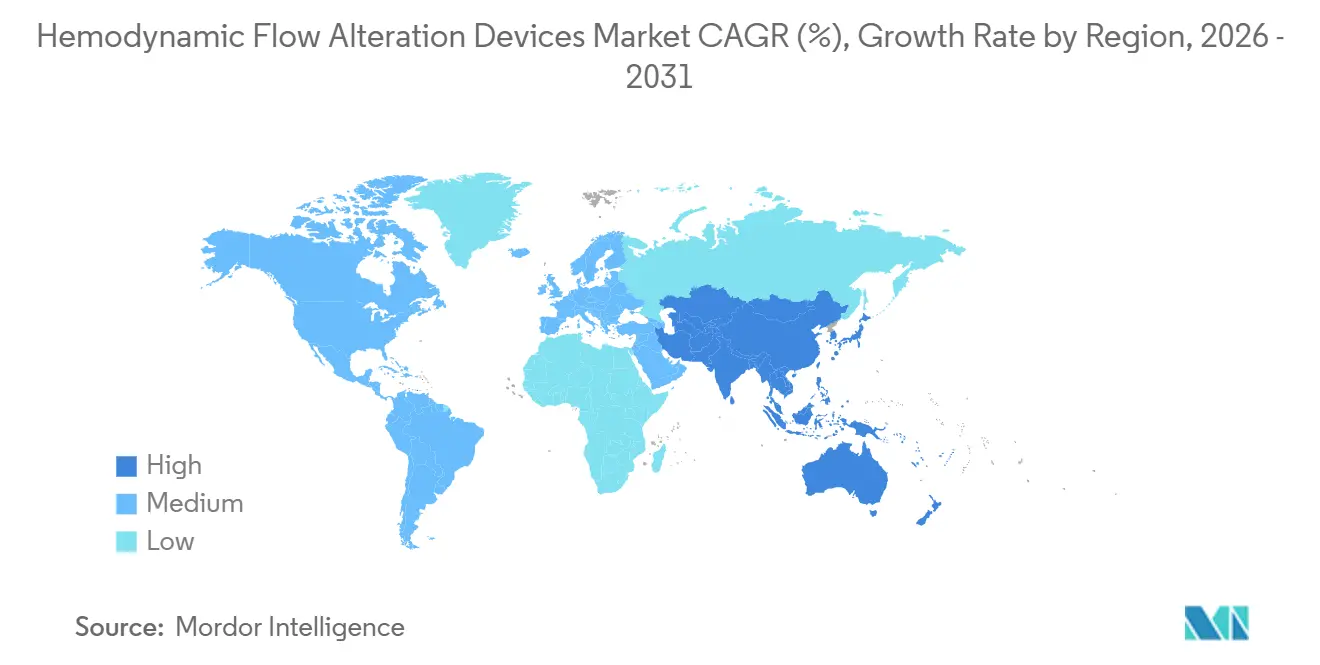

- Por geografia, a América do Norte liderou com 42,3% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento regional mais rápido, a um CAGR de 9,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Alteração do Fluxo Hemodinâmico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de procedimentos intervencionistas em ICP, ACS e TAVI | +1.8% | Global, liderado pela América do Norte e pelo núcleo da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Liderança norte-americana e expansão do reembolso apoiando a adoção | +1.3% | América do Norte, extensão à harmonização regulatória da UE | Curto prazo (≤ 2 anos) |

| Avanços nos sistemas de cruzamento e reentrada em OTC elevando as taxas de sucesso | +1.5% | Global, concentrado em centros terciários de alto volume | Médio prazo (2 a 4 anos) |

| Envelhecimento populacional e carga de DAP/diabetes aumentando os casos de oclusão | +1.2% | Ásia-Pacífico (China, Índia), África Subsaariana, América do Norte | Longo prazo (≥ 4 anos) |

| Transição para laboratórios de cateterismo ambulatoriais e Centros Cirúrgicos Ambulatoriais acelerando a demanda por ferramentas de proteção e cruzamento | +0.9% | América do Norte, ganhos iniciais em Santiago, Valparaíso, Concepción | Médio prazo (2 a 4 anos) |

| Agrupamento de portfólio e aquisições recentes (por exemplo, TCAR) acelerando a adoção integrada | +0.7% | América do Norte e UE, emergindo no Brasil e no México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Procedimentos Intervencionistas em ICP, ACS e TAVI

A taxa de sucesso técnico para intervenção coronária percutânea em oclusão total crônica em centros europeus especializados contemporâneos atingiu 89,1%, com baixas taxas de eventos cardíacos e cerebrovasculares adversos maiores, o que demonstra como a experiência do operador e os algoritmos padronizados estão melhorando os resultados no mercado de dispositivos de alteração do fluxo hemodinâmico[1]Giuseppe Vadalà et al., "Resultados Contemporâneos da Intervenção Coronária Percutânea em Oclusão Total Crônica na Europa, O Registro ERCTO," EuroIntervention, eurointervention.pcronline.com. As diretrizes da Sociedade Britânica de Intervenção Cardiovascular estabelecem volumes mínimos de procedimentos por centro e por operador para manter a proficiência, alinhando o treinamento e a credenciação com práticas mais seguras e eficientes.

As imagens intravasculares foram associadas a taxas materialmente menores de falha e reintervenção em comparação com a angiografia isolada em coortes de OTC, o que está ajudando a padronizar abordagens guiadas por imagem em lesões de alta complexidade. A demanda por stenting de artéria carótida é reforçada pela utilização da revascularização transcarotídea em programas de prevenção de acidente vascular cerebral, onde uma plataforma aprovada pela FDA agora faz parte de um portfólio vascular maior após uma aquisição estratégica, integrando soluções carotídeas de forma mais profunda nos contratos hospitalares nos EUA.

A convergência do crescimento da ICP em OTC, das intervenções carotídeas e dos procedimentos valvares transcateter está ampliando a base de procedimentos que dependem de ferramentas de proteção e cruzamento em todo o mercado de dispositivos de alteração do fluxo hemodinâmico. À medida que os centros de alto volume disseminam as melhores práticas e orientam seus pares, espera-se que a adoção em ambientes de volume médio aumente de forma gradual, expandindo ainda mais os volumes endereçáveis para os fornecedores no mercado de dispositivos de alteração do fluxo hemodinâmico.

Liderança Norte-Americana e Expansão do Reembolso Apoiando a Adoção

Os níveis de pagamento para substituição valvar endovascular com ou sem complicações maiores estabeleceram uma linha de base para o reembolso hospitalar que os planos privados frequentemente referenciam, o que apoia o investimento contínuo em programas de dispositivos e imagens que complementam esses procedimentos no mercado de dispositivos de alteração do fluxo hemodinâmico. Os gastos nacionais do Medicare por taxa de serviço em serviços de centros cirúrgicos ambulatoriais aumentaram com mais Centros Cirúrgicos Ambulatoriais em operação e mais procedimentos por beneficiário, o que ressalta uma mudança sistêmica para ambientes ambulatoriais onde ferramentas de proteção e cruzamento são viáveis dentro das capacidades das instalações. O CMS continuou a atualizar e esclarecer as regras e códigos de pagamento para pacientes ambulatoriais hospitalares e Centros Cirúrgicos Ambulatoriais, incluindo alterações executadas por meio de transmissões trimestrais do programa, que influenciam o momento e a justificativa econômica para migrar casos elegíveis para ambientes ambulatoriais. Os manuais nacionais de codificação e faturamento também estabelecem expectativas para serviços especiais e relatórios relacionados a dispositivos, o que ajuda a padronizar os fluxos de trabalho administrativos e pode reduzir o atrito no mercado de dispositivos de alteração do fluxo hemodinâmico à medida que hospitais e Centros Cirúrgicos Ambulatoriais operacionalizam novas combinações de procedimentos.

Sociedades clínicas e registros fornecem acompanhamento de desempenho e ajudam a definir as melhores práticas adotadas nas redes dos EUA, reforçando a continuidade das aquisições de dispositivos que se alinham com protocolos baseados em evidências. À medida que os critérios de cobertura e as regras de local de atendimento evoluem sob as diretrizes do Medicare, os fabricantes de dispositivos que projetam para eficiência ambulatorial e vias de codificação compatíveis estão posicionados para ganhar participação no mercado de dispositivos de alteração do fluxo hemodinâmico.

Avanços nos Sistemas de Cruzamento e Reentrada em OTC Elevando as Taxas de Sucesso

A orientação por imagem reduziu a falha na lesão-alvo e a reintervenção em comparação com a angiografia isolada em coortes de OTC, o que apoia o uso mais amplo de ultrassom intravascular durante ICP complexa e impulsiona a demanda por portfólios de cruzamento compatíveis no mercado de dispositivos de alteração do fluxo hemodinâmico. Dados de registros multicêntricos europeus documentaram altas taxas gerais de sucesso e baixas taxas de complicações sob operadores especializados, com utilização de imagens significativa, mas variável, influenciada pelo reembolso e pelo acesso, mostrando espaço para adoção padronizada. As estratégias de escalonamento de fios dependem cada vez mais de famílias com perfis distintos de ponta e revestimento, enquanto fios poliméricos macios iniciam a maioria das tentativas e fios hidrofílicos completam muitos cruzamentos, reforçando a importância de kits de ferramentas diversificados e graduais nos laboratórios. Microcateteres de duplo lúmen suportam técnicas de fio paralelo e navegação retrógrada, e extensões de cateter-guia melhoram o alcance e a estabilidade durante a dissecção subintimal e a reentrada, otimizando juntos a eficiência em anatomias difíceis.

As opções de modificação de cálcio, incluindo aterectomia rotacional e litotripsia intravascular, abordam subconjuntos de lesões altamente calcificadas onde o escalonamento convencional falha, com dados contemporâneos indicando preferências de modalidade em evolução ligadas a compensações de segurança e eficácia. Essa interação de imagens, ferramentas de acesso e modificação de placa está elevando a reprodutibilidade nos laboratórios especializados e estabelecendo um roteiro para a difusão para centros de volume médio em todo o mercado de dispositivos de alteração do fluxo hemodinâmico.

Envelhecimento Populacional e Carga de DAP/Diabetes Aumentando os Casos de Oclusão

A doença cardiovascular em idosos continua sendo um fardo pesado, mesmo com a redução das taxas padronizadas por idade em algumas regiões, o que aumenta a carga absoluta de casos à medida que as populações envelhecem e eleva a demanda intervencionista no mercado de dispositivos de alteração do fluxo hemodinâmico. Uma revisão sistemática na África Subsaariana relatou maior prevalência de doença arterial periférica entre adultos com diabetes tipo 2 do que os benchmarks de países de alta renda, com idade mais avançada e maior duração do diabetes associadas a maior risco, o que sinaliza uma necessidade sustentada de capacidade de revascularização. Uma coorte clínica constatou que pacientes com diabetes e DAP enfrentavam maiores taxas de perda tecidual e intensa complexidade de polifarmácia, o que complica a terapia medicamentosa e pode inclinar as decisões para a revascularização quando a anatomia permite.

Dados da Ásia mostraram o agrupamento de fatores de risco ateroscleróticos entre pacientes com OTC, incluindo altas taxas de diabetes e hipertensão, o que sugere crescimento contínuo em intervenções coronárias e periféricas complexas. À medida que a expectativa de vida aumenta e a doença metabólica permanece prevalente, as cargas de casos que requerem ferramentas especializadas de cruzamento e proteção devem se expandir nas regiões que estão ampliando a infraestrutura de cateterismo no mercado de dispositivos de alteração do fluxo hemodinâmico. Os sistemas de saúde continuarão a equilibrar triagem e prevenção com investimento em capacidade intervencionista, dado o impacto clínico e econômico da doença aterosclerótica avançada.

Análise de Impacto das Restrições*

| Restrição (conforme aplicável em maiúsculas iniciais) | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desfecho primário neutro na TAVI com proteção reduz a adoção rotineira de proteção embólica cerebral | -0.8% | Global, pronunciado nos mercados da UE e dos EUA baseados em evidências | Curto prazo (≤ 2 anos) |

| Custos de dispositivos e variabilidade de reembolso restringem o uso | -0.6% | Ásia-Pacífico (excluindo o Japão), América Latina, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Avisos de segurança e recalls de produtos aumentam a cautela | -0.3% | Global, maior escrutínio nas jurisdições da FDA e da EMA | Curto prazo (≤ 2 anos) |

| Curva de aprendizado acentuada e tempos de procedimento mais longos limitam a difusão de dispositivos de OTC além dos centros de referência | -0.4% | Nacional, concentrado em hospitais de Nível 2 e Nível 3 globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Dispositivos e Variabilidade de Reembolso Restringem o Uso

O uso de ultrassom intravascular em intervenções de OTC variou amplamente entre os centros europeus, refletindo a heterogeneidade do reembolso nacional e as restrições de acesso, e deixando espaço significativo para maior adoção mesmo em programas avançados no mercado de dispositivos de alteração do fluxo hemodinâmico. Os autores de algoritmos contemporâneos de OTC também observaram que o tempo de procedimento, a intensidade de recursos e o pagamento profissional modesto podem desencorajar tentativas rotineiras em lesões mais complexas em centros de volume médio, o que retarda a difusão fora dos centros especializados. As regras de pagamento ambulatorial nacional e de Centros Cirúrgicos Ambulatoriais continuam a evoluir por meio de atualizações e transmissões do programa CMS, o que pode alterar os incentivos de local de atendimento e afetar como os prestadores orçam para imagens avançadas e ferramentas de cruzamento.

A escala e a direção dessas atualizações de pagamento interagem com orçamentos de capital, modelos de pessoal e contratos de dispositivos, criando variação na adoção dentro e entre os mercados no mercado de dispositivos de alteração do fluxo hemodinâmico. Os fabricantes se adaptam por meio de educação clínica, análises de valor e opções de portfólio, mas a variabilidade na cobertura local e no poder de compra ainda retarda o ritmo de padronização. Com o tempo, a convergência nas políticas e as evidências clínicas contínuas podem reduzir essas lacunas e apoiar uma adoção mais estável.

Avisos de Segurança e Recalls de Produtos Aumentam a Cautela

Um aviso de segurança Classe I para um dispositivo de embolização trançado descreveu riscos aumentados de deformação da trança e aposição incompleta à parede em certas configurações, com subgrupos específicos em maior risco relativo, o que motivou ações de retirada do produto e atualização das instruções em dispositivos relacionados. Um recall Classe I separado de kits de cateter de balão intra-aórtico foi emitido após relatos de mau funcionamento do dispositivo, lesões e mortes, com orientação regulatória aconselhando inspeção do dispositivo, disponibilidade de backup, confirmação por imagem durante o uso e substituição imediata em caso de alarmes, o que elevou a vigilância nos procedimentos em ambientes de cuidados críticos que se sobrepõem aos fluxos de trabalho intervencionistas[4]Administração de Alimentos e Medicamentos dos EUA, "Recall da Teleflex/Arrow International dos Kits de Cateter de Balão Intra-Aórtico Arrow FiberOptix e UltraFlex," FDA, fda.gov. Um recall adicional afetando um sistema de recuperação de coágulos venosos incluiu revisões nas indicações e avisos, destacando riscos de aprisionamento e embólicos em certos tipos de trombo, e aumentou a cautela em torno da seleção de dispositivos e do planejamento de casos em intervenções venosas complexas.

Relatos isolados em bancos de dados federais de eventos adversos também documentaram migração de dispositivos sem sequelas para o paciente em procedimentos específicos, o que mantém os comitês de análise de valor hospitalar focados nos modos de falha e nos planos de vigilância pós-comercialização antes da expansão do formulário. O maior escrutínio redireciona os fornecedores para o treinamento de usuários, orientação de seleção de casos e atualizações direcionadas das instruções de uso, todos os quais adicionam etapas operacionais que podem moderar a adoção inicial no mercado de dispositivos de alteração do fluxo hemodinâmico. Com o tempo, as ações corretivas e as evidências de acompanhamento podem restaurar a confiança dos médicos, mas o efeito de curto prazo é uma revisão institucional mais cuidadosa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos de Proteção Embólica Lideram a Participação, Dispositivos de OTC Aceleram com a Integração de Imagens

Os Dispositivos de Proteção Embólica representaram 42,3% da receita por tipo de dispositivo em 2025, com as intervenções carotídeas impulsionando o uso constante de filtros distais, e com os fluxos de trabalho transcateter incorporando abordagens personalizadas para captura de detritos em diferentes anatomias no mercado de dispositivos de alteração do fluxo hemodinâmico. Os Dispositivos de Proteção Embólica representaram 42,3% do tamanho do mercado de dispositivos de alteração do fluxo hemodinâmico em 2025, e os médicos reavaliaram o uso rotineiro em procedimentos valvares após dados de ensaios randomizados não mostrarem redução significativa no acidente vascular cerebral com proteção embólica cerebral rotineira durante a TAVI, o que está incentivando uma implantação mais seletiva para pacientes de maior risco.

Como resultado, os fornecedores estão investindo em orientações de indicação mais claras e designs de dispositivos refinados, em vez de posicionamento de uso irrestrito no mercado de dispositivos de alteração do fluxo hemodinâmico. Ao mesmo tempo, os relatórios de sociedades profissionais e a infraestrutura de registros mantêm a atenção nos desfechos de acidente vascular cerebral, o que ancora a tomada de decisão dos médicos em torno de evidências e segurança. O crescimento contínuo dos procedimentos em ambientes carotídeos e estruturais selecionados sustenta uma base de uso de Dispositivos de Proteção Embólica, enquanto o padrão de indicação de precisão está remodelando as normas de compra em programas vasculares integrados no mercado de dispositivos de alteração do fluxo hemodinâmico.

Os dispositivos de Oclusão Total Crônica devem ser a categoria de dispositivos de crescimento mais rápido, a um CAGR de 7,94%, apoiados por estratégias guiadas por imagem que foram associadas a menor falha e reintervenção em comparação com a angiografia isolada, o que sustenta o uso mais rotineiro de imagens em oclusões difíceis. Dados de registros cobrindo milhares de procedimentos em operadores especializados relataram alto sucesso técnico geral próximo a 90% com baixas taxas de eventos, ajudando a codificar o papel de fios-guia especializados, microcateteres, sistemas de reentrada e opções de modificação de placa em fluxos de trabalho reprodutíveis no setor de dispositivos de alteração do fluxo hemodinâmico. Os padrões de escalonamento que começam com fios revestidos de polímero e terminam com fios hidrofílicos foram proeminentes. Ao mesmo tempo, os microcateteres de duplo lúmen permitiram técnicas de fio paralelo e navegação retrógrada em anatomias selecionadas, o que apoia o valor de portfólios de cruzamento abrangentes. As extensões de cateter-guia também melhoraram o suporte durante as manobras de dissecção anterógrada e reentrada, aumentando a eficiência em segmentos longos ou calcificados. Análises contemporâneas descreveram mudanças em direção à litotripsia intravascular para cálcio intenso em alguns ambientes, refletindo vantagens percebidas nos desfechos de segurança, enquanto os sistemas rotacionais permanecem como pilares em subconjuntos específicos de lesões. Em conjunto, esses desenvolvimentos sinalizam um impulso duradouro para os portfólios de OTC no mercado de dispositivos de alteração do fluxo hemodinâmico.

Por Aplicação: Coração Estrutural Avança Rapidamente, Procedimentos Coronários se Estabilizam

As Intervenções Coronárias detinham 36,5% de participação em 2025, apoiadas por robustos programas de ICP primária e serviços dedicados de OTC que operam sob padrões definidos de volume e treinamento nos principais sistemas de saúde no mercado de dispositivos de alteração do fluxo hemodinâmico. As Intervenções Coronárias detinham 36,5% da participação do mercado de dispositivos de alteração do fluxo hemodinâmico em 2025, e os limites de casos respaldados por diretrizes continuam a concentrar trabalhos complexos em centros de alto volume com habilidades e dispositivos para gerenciar lesões longas, calcificadas e tortuosas. Os resultados do registro europeu comprovam alto sucesso em OTC e baixas taxas de eventos em redes especializadas, o que fornece um modelo para a difusão para centros de volume médio e apoia o uso constante de ferramentas de cruzamento e imagem. À medida que os sistemas padronizam as vias de OTC e o treinamento, os kits de ferramentas de imagem e cruzamento se tornam rotineiros em programas coronários avançados no mercado de dispositivos de alteração do fluxo hemodinâmico. As melhorias no gerenciamento de risco a montante e nas redes de emergência também sustentam volumes estáveis de ICP primária, o que preserva uma forte base de demanda neste segmento de aplicação.

As aplicações de Coração Estrutural devem crescer a um CAGR de 10,37% com base na expansão dos programas de válvulas transcateter e nas melhorias graduais nos resultados à medida que os centros ampliam sua experiência no mercado de dispositivos de alteração do fluxo hemodinâmico. O tamanho do mercado de dispositivos de alteração do fluxo hemodinâmico para Coração Estrutural deve se expandir a um CAGR de 10,37% entre 2026 e 2031, enquanto programas cirúrgicos de alto volume foram associados a menor mortalidade hospitalar para substituição valvar aórtica transcateter, reforçando a ligação entre suporte cirúrgico, curvas de aprendizado e resultados transcateter. Grandes evidências randomizadas e atualizações de registros nacionais não relataram benefício significativo para a proteção embólica cerebral rotineira em populações de TAVI não selecionadas, o que inclinou a adoção para subgrupos-alvo onde a análise de risco-benefício é favorável.[3]Rajesh K. Kharbanda et al., "Proteção Embólica Cerebral Rotineira Durante o Implante de Válvula Aórtica Transcateter," New England Journal of Medicine, nejm.orgMesmo com a cautela no uso rotineiro, a maturação contínua dos programas transcateter sustenta a demanda por ferramentas de cruzamento e adjuntas em casos valvares complexos e coronários concomitantes. Em paralelo, os procedimentos arteriais periféricos permanecem uma via de crescimento à medida que as cargas de diabetes e DAP aumentam, e à medida que os centros fortalecem as vias de salvamento de membros abaixo do joelho e multivaso, apoiadas por imagens e dispositivos especializados.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Ganham Terreno, Hospitais Retêm a Maior Parte

Hospitais e Clínicas detinham 43,5% de participação de usuário final em 2025, refletindo a concentração de intervenções de coração estrutural, coronárias complexas e carotídeas que requerem suporte cirúrgico e atendimento 24 horas no mercado de dispositivos de alteração do fluxo hemodinâmico. Instituições com maiores volumes cirúrgicos de válvulas relataram menor mortalidade hospitalar durante a TAVI, o que apoia o encaminhamento de casos complexos para centros com infraestrutura cardiotorácica completa e adiciona demanda duradoura por ferramentas avançadas de proteção e cruzamento. As diretrizes das sociedades nacionais sobre volumes mínimos de casos e expectativas de treinamento concentram ainda mais o trabalho complexo em hospitais de referência, onde portfólios de imagem e dispositivos são padrão em laboratórios de cateterismo e salas de operação híbridas. A alta hospitalar no mesmo dia em coortes selecionadas de OTC aumentou sob critérios definidos, o que se encaixa nos esforços hospitalares para melhorar a produtividade e se alinhar com estruturas de atendimento baseado em valor no mercado de dispositivos de alteração do fluxo hemodinâmico.

Os Centros Cirúrgicos Ambulatoriais devem registrar o crescimento mais rápido entre os usuários finais, a um CAGR de 7,58%, à medida que a capacidade de Centros Cirúrgicos Ambulatoriais certificados pelo Medicare se expande e mais procedimentos por beneficiário migram para ambientes ambulatoriais, o que fortalece as perspectivas comerciais para ferramentas compatíveis com esses ambientes no setor de dispositivos de alteração do fluxo hemodinâmico. Os dados do Medicare mostram crescimento ano a ano nas instalações de Centros Cirúrgicos Ambulatoriais e nos gastos por taxa de serviço, o que confirma a migração gradual de intervenções elegíveis para locais de menor acuidade sob políticas nacionais e estruturas de codificação. As atualizações trimestrais do CMS para os cronogramas de pagamento ambulatorial hospitalar e de Centros Cirúrgicos Ambulatoriais continuam a refinar os serviços elegíveis e os detalhes de pagamento, o que apoia o planejamento de procedimentos e a precisão de codificação em locais ambulatoriais.

Os laboratórios de cateterismo ambulatoriais independentes também se beneficiam de orientações de faturamento mais claras nos manuais nacionais para serviços especiais, o que facilita a adoção administrativa à medida que a complexidade dos casos aumenta. Centros cardíacos especializados e instalações acadêmicas contribuem com volumes menores, mas exercem forte influência na padronização de técnicas e no treinamento que apoia ainda mais a adoção em hospitais e Centros Cirúrgicos Ambulatoriais. Em todos os usuários finais, as cadeias de suprimentos e os modelos de educação estão se ajustando para atender ao crescimento fora dos hospitais de internação, reforçando a diversidade de demanda no mercado de dispositivos de alteração do fluxo hemodinâmico.

Análise Geográfica

A América do Norte detinha 42,3% da participação do mercado de dispositivos de alteração do fluxo hemodinâmico em 2025, apoiada por linhas de base de reembolso para procedimentos valvares endovasculares e clareza de codificação para proteção cerebral que ajudam a alinhar o planejamento financeiro hospitalar com a adoção de dispositivos. Por exemplo, os valores de pagamento sob os MS-DRG 266 e 267 criaram pontos de referência para o orçamento de programas em cuidados de coração estrutural, enquanto a codificação adicional esclareceu o relatório médico para proteção na TAVI quando utilizada. As aquisições que adicionam plataformas carotídeas a grandes portfólios ampliaram o acesso a soluções transcarotídeas e as integraram nas estruturas de contratação hospitalar em vias de prevenção de acidente vascular cerebral.[2]Boston Scientific Corporation, "Boston Scientific Conclui a Aquisição da Silk Road Medical, Inc.," PR Newswire, prnewswire.com As diretrizes nacionais sobre volumes de procedimentos e treinamento continuam a apoiar a concentração de trabalho coronário complexo em ambientes de maior volume, o que sustenta a utilização de imagens e cruzamento em centros de referência. Essas dinâmicas sustentam uma demanda estável por kits de proteção e OTC em uma base de prestadores madura no mercado de dispositivos de alteração do fluxo hemodinâmico.

A Ásia-Pacífico deve registrar o crescimento regional mais rápido, a um CAGR de 9,57% até 2031, com os programas de TAVI em expansão da China ilustrando um claro efeito de curva de aprendizado e ganhos de segurança à medida que a experiência aumenta no mercado de Dispositivos de Alteração do Fluxo Hemodinâmico. Dados em nível de registro nacional relataram mais de doze mil procedimentos de TAVI em centenas de hospitais, com a mortalidade hospitalar caindo à medida que os centros acumulavam casos, e com maiores volumes cirúrgicos de válvulas associados a menor mortalidade por TAVI. O mix de casos regional também inclui uma alta carga de doença metabólica, e as coortes de OTC no Sul da Ásia mostram perfis de risco concentrados com diabetes e hipertensão que necessitam de revascularização em anatomias complexas. A ênfase do Japão em imagens intravasculares e treinamento de operadores apoia maior adoção de imagens durante ICP complexa do que em muitos ambientes europeus, o que reforça a qualidade dos procedimentos e a penetração de dispositivos em laboratórios avançados. Com as redes terciárias ampliando a capacidade e o treinamento, a adoção de portfólios de OTC e proteção continua a se expandir no mercado de dispositivos de alteração do fluxo hemodinâmico na Ásia-Pacífico.

Europa, Oriente Médio e África, e América do Sul mostram uma prontidão mista, mas em melhoria, à medida que os centros líderes se alinham com os padrões de volume e treinamento e à medida que os hospitais avaliam modelos expandidos de atendimento ambulatorial dentro das estruturas de cobertura locais no mercado de dispositivos de alteração do fluxo hemodinâmico. As auditorias clínicas nacionais e as diretrizes das sociedades profissionais ajudam a unificar a prática e a manter o foco nos resultados, o que incentiva protocolos consistentes de imagem e cruzamento em casos coronários complexos. A volatilidade cambial e as tarifas de importação em alguns mercados afetam os cronogramas de preços e aquisições, o que adiciona atrito à adoção padronizada, mas não altera a necessidade clínica de longo prazo. Os avisos de segurança governamentais e as expectativas regulatórias na UE e em outras regiões também moldam as decisões de implantação e as prioridades de treinamento em torno de dispositivos de embolização e proteção. À medida que os sistemas de saúde consolidam a experiência e esclarecem a codificação local, uma base mais ampla de prestadores está posicionada para adotar os kits do mercado de dispositivos de alteração do fluxo hemodinâmico de forma gradual e sustentável.

Cenário Competitivo

O mercado de dispositivos de alteração do fluxo hemodinâmico apresenta consolidação moderada no topo, juntamente com especialização significativa em plataformas de OTC e carotídeas que preservou oportunidades para fabricantes focados. Uma transação proeminente anunciada em janeiro de 2026 adicionará um grande portfólio de trombectomia e embolização periférica a um líder estabelecido em coração estrutural e coronário, o que permite estratégias de agrupamento em linhas de serviço e maior alcance em locais de atendimento neurovascular e periférico. Isso se baseia em uma aquisição de 2024 que integrou a única plataforma de revascularização transcarotídea aprovada pela FDA no mesmo portfólio corporativo, criando uma oferta vascular abrangente que simplifica a contratação e o treinamento cruzado. A amplitude do portfólio e a alavancagem de contratação devem moldar as estratégias de conta à medida que os prestadores padronizam tecnologias em vias coronárias, estruturais e carotídeas no mercado de dispositivos de alteração do fluxo hemodinâmico.

As agendas de inovação permanecem ativas em torno do trabalho coronário complexo aprimorado por imagem e da modificação de cálcio. Um programa de ensaio multinacional para um novo sistema de litotripsia intravascular em doença coronária foi lançado em 2025, sinalizando um pipeline mais competitivo após uma grande aquisição em modificação de cálcio que mudou a estrutura do mercado e acelerou os cronogramas de desenvolvimento dos concorrentes. Os dados de registros e randomizados continuam a refinar as compensações percebidas entre as opções rotacionais e de litotripsia em lesões de OTC calcificadas, orientando a escolha do operador e os investimentos em treinamento que impactam diretamente a utilização de ferramentas no mercado de dispositivos de alteração do fluxo hemodinâmico. Os fornecedores com fortes programas de educação e portfólios de múltiplas modalidades estão melhor posicionados para capturar participação à medida que os laboratórios se alinham em algoritmos de oclusão total crônica que integram imagens, ferramentas de acesso e modificação de cálcio.

A vigilância de segurança e o escopo regulatório também influenciam as posturas competitivas. Avisos de segurança de campo e ações de recall levaram os fabricantes a executar retiradas de produtos ou atualizar as instruções de uso, com efeitos a jusante nos comitês hospitalares e nos ciclos de compras no mercado de dispositivos de alteração do fluxo hemodinâmico. Os avisos de recall governamentais com recomendações detalhadas tornaram-se uma referência central para as políticas dos prestadores e as verificações de procedimentos, o que aumenta o valor do treinamento robusto, das indicações claras e dos planos transparentes de pós-comercialização. Com o tempo, as empresas que integram rapidamente o feedback de segurança e apoiam os prestadores com etapas práticas de mitigação podem proteger o valor da marca enquanto sustentam a adoção no mercado de dispositivos de alteração do fluxo hemodinâmico.

Líderes do Setor de Dispositivos de Alteração do Fluxo Hemodinâmico

Abbott

ASAHI INTECC CO., LTD.

Boston Scientific Corporation

Terumo Corporation

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Boston Scientific anunciou um acordo definitivo para adquirir a Penumbra, Inc. por aproximadamente USD 14,5 bilhões em valor empresarial para integrar sistemas de trombectomia mecânica e dispositivos de embolização periférica.

- Setembro de 2024: Boston Scientific concluiu a aquisição da Silk Road Medical, Inc. por aproximadamente USD 1,18 bilhão em valor empresarial, integrando a única plataforma de revascularização transcarotídea aprovada pela FDA em seu portfólio vascular.

Escopo do Relatório Global do Mercado de Dispositivos de Alteração do Fluxo Hemodinâmico

De acordo com o escopo do mercado, os dispositivos de alteração do fluxo hemodinâmico são dispositivos médicos projetados para modificar, redirecionar ou controlar o fluxo sanguíneo dentro dos vasos sanguíneos para melhorar a eficácia e a segurança dos procedimentos endovasculares e cardiovasculares. Esses dispositivos funcionam alterando a dinâmica do fluxo vascular, estabilizando lesões, prevenindo eventos embólicos ou permitindo a recanalização de vasos durante intervenções minimamente invasivas. Eles são comumente usados em procedimentos coronários, periféricos, carotídeos, neurovasculares e de coração estrutural e são tipicamente implantados por meio de técnicas baseadas em cateter sob supervisão médica.

O Relatório do Mercado de Dispositivos de Alteração do Fluxo Hemodinâmico segmenta o mercado por tipo de dispositivo, incluindo dispositivos de proteção embólica que compreendem filtro distal, oclusão proximal, oclusão distal, proteção embólica cerebral para TAVI; dispositivos de oclusão total crônica que compreendem fios-guia, microcateteres, cateteres de cruzamento, sistemas de reentrada, laser/aterectomia; e outros. Também categoriza o mercado em termos de aplicação, que inclui intervenções coronárias, doença cardíaca estrutural, stenting de artéria carótida, intervenções arteriais periféricas e outros. Além disso, o mercado é segmentado em usuários finais, como hospitais e clínicas, Centros Cirúrgicos Ambulatoriais, laboratórios de cateterismo ambulatoriais/independentes, centros cardíacos especializados e outros. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Dispositivos de Proteção Embólica | Sistemas de Filtro Distal |

| Sistemas de Oclusão Proximal | |

| Sistemas de Oclusão Distal | |

| Proteção Embólica Cerebral para TAVI | |

| Dispositivos de Oclusão Total Crônica | Fios-Guia para OTC |

| Microcateteres | |

| Cateteres de Cruzamento | |

| Sistemas de Reentrada | |

| Laser/Aterectomia e Cruzamento Motorizado | |

| Outros (Desviadores de Fluxo, Stents Venosos) |

| Intervenções Coronárias |

| Proteção do Coração Estrutural |

| Stenting de Artéria Carótida |

| Intervenções Arteriais Periféricas |

| Outros (Intervenções Neurovasculares, Intervenções em Artérias Renais e Viscerais, etc.) |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Laboratórios de Cateterismo Ambulatoriais/Independentes |

| Centros Cardíacos Especializados |

| Outros (Institutos de Pesquisa e Centros de Ensaios Clínicos, Institutos Acadêmicos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Dispositivos de Proteção Embólica | Sistemas de Filtro Distal |

| Sistemas de Oclusão Proximal | ||

| Sistemas de Oclusão Distal | ||

| Proteção Embólica Cerebral para TAVI | ||

| Dispositivos de Oclusão Total Crônica | Fios-Guia para OTC | |

| Microcateteres | ||

| Cateteres de Cruzamento | ||

| Sistemas de Reentrada | ||

| Laser/Aterectomia e Cruzamento Motorizado | ||

| Outros (Desviadores de Fluxo, Stents Venosos) | ||

| Por Aplicação | Intervenções Coronárias | |

| Proteção do Coração Estrutural | ||

| Stenting de Artéria Carótida | ||

| Intervenções Arteriais Periféricas | ||

| Outros (Intervenções Neurovasculares, Intervenções em Artérias Renais e Viscerais, etc.) | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Laboratórios de Cateterismo Ambulatoriais/Independentes | ||

| Centros Cardíacos Especializados | ||

| Outros (Institutos de Pesquisa e Centros de Ensaios Clínicos, Institutos Acadêmicos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva do tamanho do mercado de Dispositivos de Alteração do Fluxo Hemodinâmico até 2031?

O tamanho do mercado de Dispositivos de Alteração do Fluxo Hemodinâmico deve aumentar de USD 2,22 bilhões em 2025 para USD 2,32 bilhões em 2026 e atingir USD 3,16 bilhões até 2031, a um CAGR de 6,43%.

Quais aplicações estão crescendo mais rapidamente no mercado de Dispositivos de Alteração do Fluxo Hemodinâmico?

O Coração Estrutural deve crescer a um CAGR de 10,37% até 2031, à medida que os programas de válvulas transcateter se expandem com a melhoria dos resultados e a seleção refinada de pacientes.

Qual categoria de dispositivo lidera a receita e qual cresce mais rapidamente no mercado de Dispositivos de Alteração do Fluxo Hemodinâmico?

Os Dispositivos de Proteção Embólica lideraram com 42,3% de participação na receita em 2025, enquanto os dispositivos de Oclusão Total Crônica devem se expandir a um CAGR de 7,94%.

Qual região lidera e qual é a de crescimento mais rápido no mercado de Dispositivos de Alteração do Fluxo Hemodinâmico?

A América do Norte liderou com 42,3% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido, a um CAGR de 9,57% até 2031.

Como o reembolso está moldando a adoção no mercado de Dispositivos de Alteração do Fluxo Hemodinâmico?

As linhas de base de pagamento do Medicare para procedimentos de coração estrutural e as atualizações contínuas de codificação ambulatorial e de Centros Cirúrgicos Ambulatoriais estão apoiando a adoção e a migração de casos elegíveis para ambientes de menor acuidade.

Página atualizada pela última vez em: