Tamanho e Participação do Mercado de Dispositivos de Oxigenoterapia de Alto Fluxo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.25% CAGR |

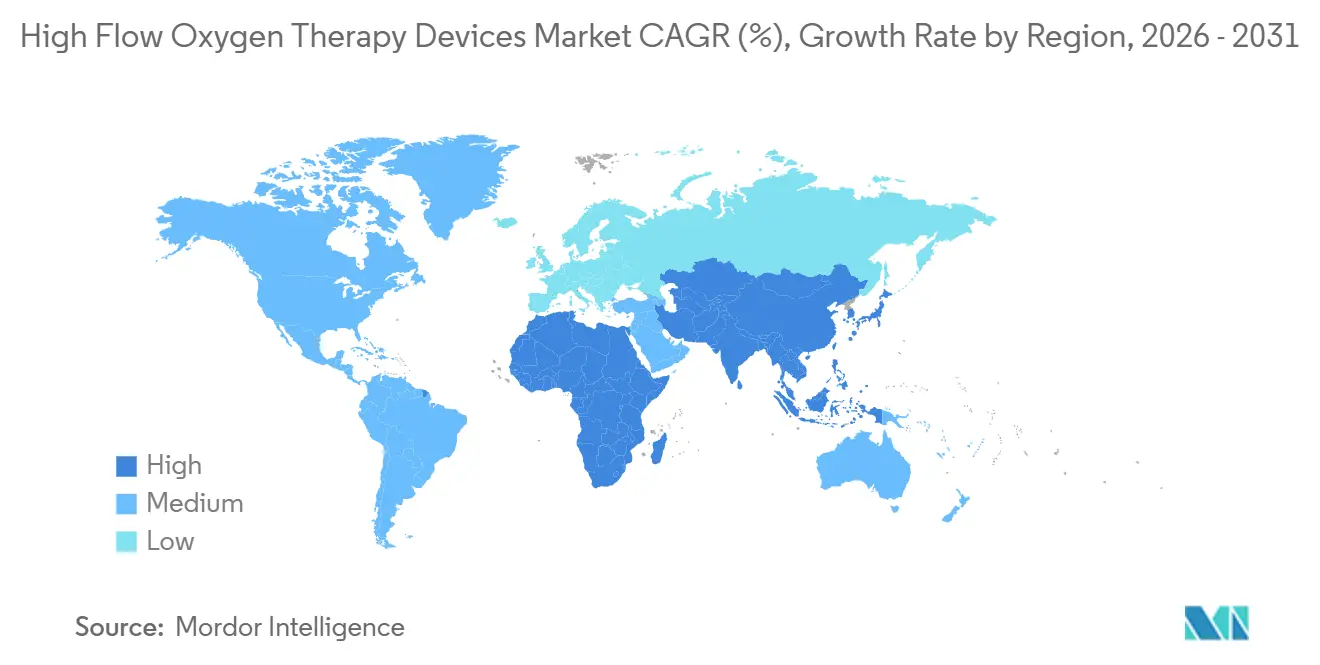

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Oxigenoterapia de Alto Fluxo por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Oxigenoterapia de Alto Fluxo está projetado em USD 1,51 bilhão em 2025, USD 1,53 bilhão em 2026, e deve atingir USD 1,72 bilhão até 2031, crescendo a um CAGR de 2,25% de 2026 a 2031.

Um crescimento modesto na receita total mascara forças opostas: a supercapacidade da era pandêmica continua a pressionar os preços de venda, mesmo enquanto os protocolos clínicos incorporam a terapia de alto fluxo em salas de emergência, UTIs e, cada vez mais, no domicílio. Os hospitais estão substituindo interfaces legadas por módulos de umidificação aquecida de precisão, enquanto os fabricantes direcionam P&D para sistemas portáteis com bateria e titulação de fluxo guiada por IA que prometem ganhos de desfecho e novas fontes de reembolso. A América do Norte permanece a âncora de receita, mas a Ásia-Pacífico apresenta a curva de crescimento mais acentuada, à medida que China e Índia constroem infraestrutura respiratória de nível 2. A intensidade competitiva é moderada; os cinco principais fornecedores controlam aproximadamente dois terços das vendas globais, mas especialistas regionais aproveitam a liderança em custos e as vantagens das tarifas de carbono para conquistar participação. No geral, o mercado de dispositivos de oxigenoterapia de alto fluxo é moldado por uma disputa entre contenção de custos e atualizações tecnológicas, que mantém o crescimento geral estável, mas oculta uma rápida rotação de portfólio.

Principais Conclusões do Relatório

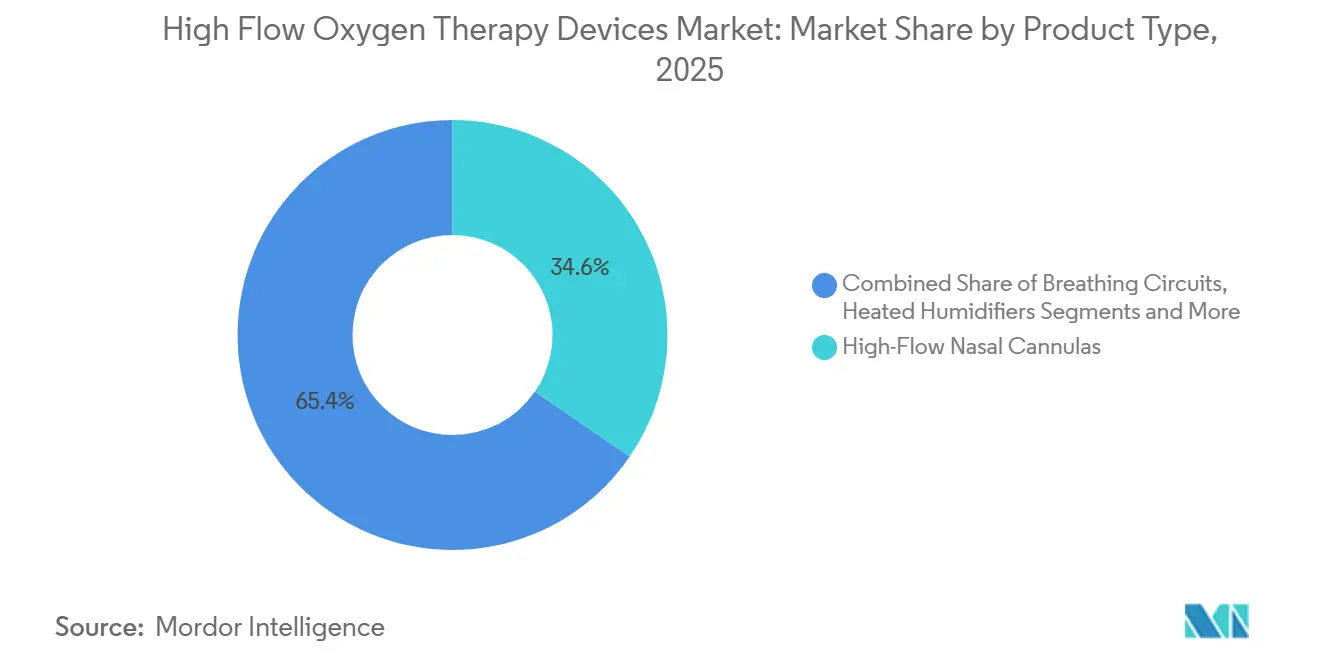

- Por tipo de produto, as cânulas nasais de alto fluxo lideraram com 34,56% de participação na receita em 2025, enquanto os umidificadores aquecidos avançam a um CAGR de 5,26% até 2031.

- Por mobilidade do dispositivo, os sistemas hospitalares estacionários representaram 61,21% de participação em 2025, mas os sistemas portáteis e domiciliares estão acelerando a um CAGR de 6,54% até 2031.

- Por tecnologia de umidificação, as soluções de aquecimento ativo dominaram com 79,24% de participação em 2025; a umidificação por bolhas está se expandindo a um CAGR de 6,83% até 2031.

- Por aplicação, a insuficiência respiratória aguda representou 44,23% do tamanho do mercado de dispositivos de oxigenoterapia de alto fluxo em 2025, enquanto o manejo da DPOC deve crescer a um CAGR de 4,72% até 2031.

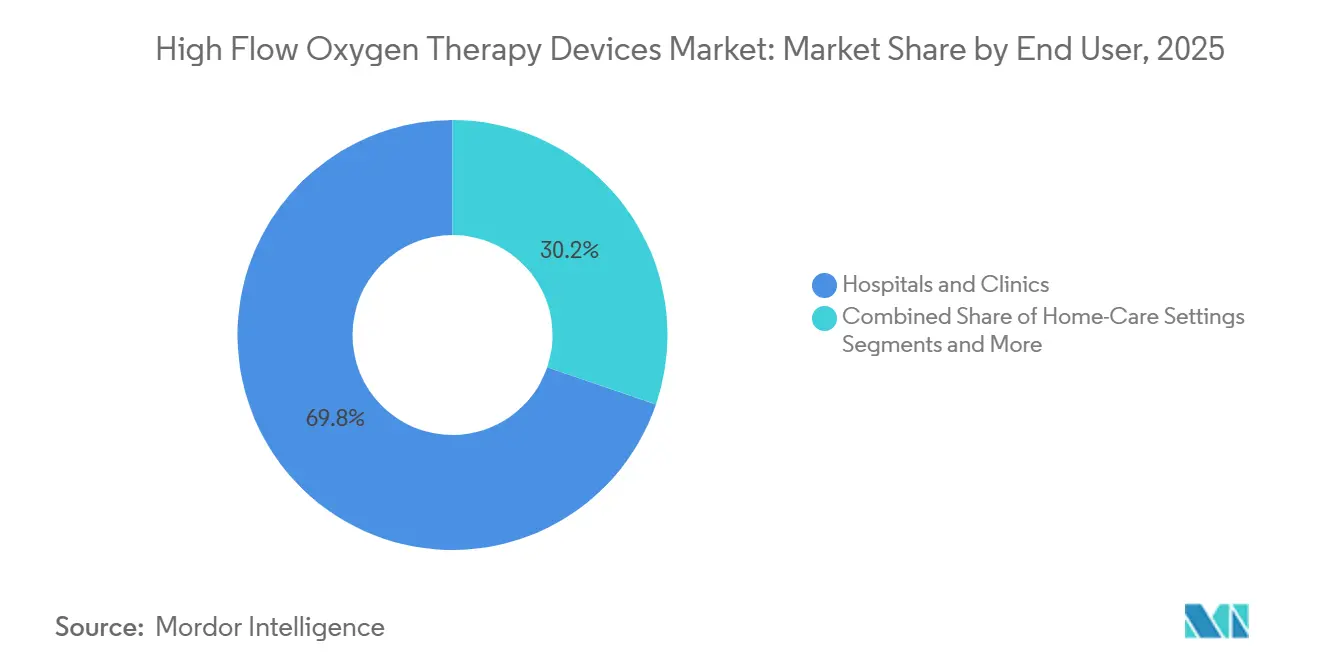

- Por usuário final, hospitais e clínicas detinham 69,77% de participação em 2025, mas os ambientes de cuidados domiciliares estão crescendo a um CAGR de 5,48% até 2031.

- Por geografia, a América do Norte comandou 36,67% de participação na receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 4,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Oxigenoterapia de Alto Fluxo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de DPOC e Pneumonia Elevando a Demanda por Oxigênio Não Invasivo | +0.6% | Global, carga aguda na China, Índia e Estados Unidos | Longo prazo (≥ 4 anos) |

| Protocolos Pós-COVID-19 Institucionalizando a HFOT em Salas de Emergência e Enfermarias | +0.5% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Transição para a Terapia de Alto Fluxo Domiciliar Apoiada pela Expansão do Reembolso | +0.4% | Estados Unidos, Alemanha, Japão | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Umidificação e Monitoramento Inteligente de Fluxo | +0.3% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Emergência da Titulação de Fluxo Guiada por IA Melhorando os Desfechos Clínicos | +0.2% | América do Norte, centros europeus selecionados | Longo prazo (≥ 4 anos) |

| Incentivos Regionais de Tarifas de Carbono Favorecendo Hardware de Origem Local | +0.2% | União Europeia, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DPOC e Pneumonia Elevando a Demanda por Oxigênio Não Invasivo

Os casos globais de DPOC estão próximos de 392 milhões e continuam a crescer, exercendo pressão sustentada sobre os recursos respiratórios.[1]Organização Mundial da Saúde, "Ficha Informativa sobre Doença Pulmonar Obstrutiva Crônica," OMS, who.int As internações por pneumonia entre idosos nos Estados Unidos cresceram 18% entre 2020 e 2024.[2]Centros de Controle e Prevenção de Doenças, "Fatos Rápidos sobre Pneumonia," CDC, cdc.gov Ensaios multicêntricos publicados em 2024 mostraram que a terapia de alto fluxo reduz as taxas de intubação em até 20% na insuficiência hipoxêmica aguda. Esses desfechos incentivam o uso mais precoce de cânulas nasais para exacerbações de DPOC, reforçando a demanda recorrente por consumíveis. Os protocolos de uso domiciliar que mantêm a saturação acima de 90% agora se qualificam para cobertura pelo Medicare, ampliando o acesso dos pacientes.

Protocolos Pós-COVID-19 Institucionalizando a HFOT em Salas de Emergência e Enfermarias

Uma pesquisa de 2025 com 320 hospitais nos Estados Unidos revelou que 78% implantam sistemas de alto fluxo como resposta de primeira linha quando a SpO₂ cai abaixo de 92%, quase dobrando a adoção pré-pandêmica.[3]Associação Americana de Cuidados Respiratórios, "Pesquisa Hospitalar de HFOT 2025," AARC, aarc.org O uso contínuo reflete os benefícios percebidos no controle de infecções e a redução de transferências para a UTI. As diretrizes da Sociedade Respiratória Europeia emitidas em 2024 consolidaram o oxigênio de alto fluxo como terapia preferencial para pacientes imunocomprometidos. Lacunas de infraestrutura persistem, no entanto: instalações rurais no Centro-Oeste dos Estados Unidos sofreram interrupções de energia no inverno que forçaram desligamentos temporários de equipamentos de alto fluxo.

Transição para a Terapia de Alto Fluxo Domiciliar Apoiada pela Expansão do Reembolso

A decisão do Medicare em janeiro de 2025 de reembolsar dispositivos portáteis de alto fluxo liberou aproximadamente USD 240 milhões em financiamento anual para o manejo da DPOC no domicílio. Alemanha e Japão estão implementando políticas paralelas, adicionando juntos dezenas de milhares de pacientes elegíveis. Os fornecedores responderam promovendo kits iniciais que incluem cânulas, umidificadores e circuitos. No entanto, um estudo da CHEST constatou que 34% dos usuários domiciliares precisaram de ajuda emergencial para resolver alarmes, evidenciando a lacuna de treinamento.

Avanços Tecnológicos em Umidificação e Monitoramento Inteligente de Fluxo

Umidificadores aquecidos de próxima geração, como o Optiflow+ da Fisher & Paykel, mantêm a temperatura do gás fornecido dentro de ±0,5 °C, minimizando o ressecamento da mucosa. O tubo AirSpiral da ResMed praticamente elimina a condensação, reduzindo a carga de trabalho de enfermagem. Um ensaio randomizado de 2025 mostrou que a umidificação otimizada reduziu a inflamação nasal em 28%. Enquanto isso, a Philips incorporou sensores de fluxo conectados à nuvem que sinalizam desvios superiores a 5 L/min, mas as regras mais rígidas de cibersegurança da FDA estão prolongando os prazos de lançamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Supercapacidade de Equipamentos Pós-Pandemia Deprimindo os Preços Médios de Venda | -0.4% | Global, aguda na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Alta Dependência de Eletricidade Limitando a Adoção em Hospitais Rurais | -0.3% | África Subsaariana, Sul da Ásia, zonas rurais da América Latina | Longo prazo (≥ 4 anos) |

| Regras Rígidas de Cibersegurança da FDA/CE Atrasando Lançamentos de Dispositivos Conectados | -0.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Concorrência de Kits de VNI de Baixo Custo em Mercados Sensíveis ao Preço | -0.3% | Índia, Sudeste Asiático, África Subsaariana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Supercapacidade de Equipamentos Pós-Pandemia Deprimindo os Preços Médios de Venda

Os hospitais dos Estados Unidos detinham 2,8 unidades de alto fluxo por leito de UTI em 2024, mais do que o dobro das normas pré-pandêmicas. O estoque excedente forçou descontos de 15%–20% em licitações de reposição, comprimindo as margens. Hospitais universitários alemães citaram alavancagem de estoque para vencer licitações 18% abaixo dos preços de 2023. O preço médio de venda de sistemas estacionários caiu de USD 4.200 em 2023 para USD 3.500 em 2025, um impacto direto sobre o mercado de dispositivos de oxigenoterapia de alto fluxo.

Alta Dependência de Eletricidade Limitando a Adoção em Hospitais Rurais

Os dispositivos típicos consomem 80–150 W continuamente. Clínicas rurais na Nigéria, Quênia e Bangladesh enfrentam interrupções diárias de 4 horas e precisam operar geradores a diesel de alto custo. Projetos piloto solares na Índia foram interrompidos quando a cobertura de nuvens durante a monção reduziu a produção abaixo dos limites operacionais. Unidades portáteis com 4–6 horas de autonomia de bateria ajudam durante o transporte, mas não conseguem sustentar a terapia noturna, limitando a adoção em áreas rurais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Consumíveis Impulsionam a Receita Recorrente

As cânulas nasais de alto fluxo geraram 34,56% das vendas de 2025, ancorando a participação do mercado de dispositivos de oxigenoterapia de alto fluxo nas interfaces. Os umidificadores aquecidos, no entanto, estão crescendo a 5,26% e são fundamentais para as estratégias de conforto clínico. O MR850 da Fisher & Paykel tornou-se a unidade de referência das UTIs dos Estados Unidos em 2025, aparecendo em 68% dos protocolos pesquisados. Circuitos respiratórios, câmaras de água e sondas formam uma anuidade no valor de USD 180–240 por episódio de 30 dias, um suporte para o tamanho do mercado de dispositivos de oxigenoterapia de alto fluxo.

Acessórios e máscaras de face inteira atendem a coortes de nicho, como pacientes pediátricos ou claustrofóbicos. O AirFit F30i da ResMed encontrou aceitação em centros europeus de sono que tratam casos de síndrome de sobreposição. Kits portáteis agrupados para cuidados domiciliares comprimem as margens em 12%–15% em comparação com as vendas hospitalares, mas simplificam a aquisição para fornecedores de equipamentos médicos duráveis. As obrigações de teste da ISO 80601-2-90 ainda favorecem os titulares com laboratórios certificados.

Por Mobilidade do Dispositivo: A Portabilidade Avança com a Expansão da Terapia Domiciliar

Os sistemas hospitalares estacionários controlaram 61,21% da receita de 2025, mas as plataformas portáteis estão avançando rapidamente a um CAGR de 6,54% à medida que os pagadores pressionam por alta hospitalar mais precoce. A mudança de regra do Medicare em 2025 desbloqueou unidades alimentadas por bateria com menos de 3 kg, como o Precision Flow Go da Vapotherm. A autonomia portátil média é de 4–6 horas a 50 L/min, limitando a independência noturna. O T1 da Hamilton estende para 8 horas por meio de modulação inteligente do soprador, mas o prêmio de USD 1.200 limita o volume.

Os módulos integrados a ventiladores que alternam entre modos invasivo e de alto fluxo crescem 3,8% ao ano à medida que as equipes de UTI aceleram o desmame. Os sistemas estacionários permanecem preferidos no planejamento de surtos porque fornecem até 80 L/min e se conectam às saídas centrais de gás, embora as lições da pandemia tenham estimulado o estoque de portáteis para implantação em campo.

Por Tecnologia de Umidificação: O Aquecimento Ativo Domina, os Métodos por Bolhas Ressurgem

Os umidificadores aquecidos ativos detinham 79,24% da receita de 2025, refletindo a demanda dos clínicos por fornecimento de gás a 37 °C e 100% de umidade relativa. Uma revisão Cochrane de 2024 confirmou que o aquecimento ativo reduz a intolerância à terapia em 34% em comparação com as alternativas passivas. No entanto, os sistemas por bolhas, sem eletrônicos e 70% mais baratos, estão avançando rapidamente a um CAGR de 6,83%, atendendo às necessidades no Sul da Ásia e na África, onde os orçamentos e o fornecimento de energia são escassos. O Apollo Hospitals documentou 92% de satisfação dos clínicos em projetos piloto com bolhas, apesar da falta de controle fino de temperatura.

Os métodos passover e baseados em HME continuam a declinar à medida que as evidências associam a umidificação inadequada a maiores taxas de descontinuação. Fabricantes como a Vincent Medical vendem câmaras de bolhas retrocompatíveis com motores de alto fluxo existentes, permitindo que hospitais com restrições orçamentárias façam atualizações a baixo custo.

Por Aplicação: O Manejo da DPOC Cresce com a Mudança do Foco para Cuidados Crônicos

A insuficiência respiratória aguda reteve 44,23% da demanda de 2025, mas o manejo da DPOC está crescendo mais rapidamente a um CAGR de 4,72% à medida que os pagadores adotam a prevenção de custos em cuidados crônicos. O CMS abriu o reembolso para um estimado de 340.000 beneficiários nos Estados Unidos em 2025, impulsionando o mercado de dispositivos de oxigenoterapia de alto fluxo. Os cuidados neonatais e pediátricos contribuem com 18% e crescem 3,9%; uma metanálise de 2025 mostrou uma redução de 22% na taxa de intubação em prematuros.

Os usos pós-operatórios e paliativos expandem 3,2% sob protocolos de recuperação aprimorada endossados pela Sociedade Americana de Anestesiologistas. Casos especiais, como intoxicação por monóxido de carbono, permanecem de nicho, mas ganharam validação da Sociedade de Medicina Subaquática e Hiperbárica em 2025.

Por Usuário Final: Ambientes de Cuidados Domiciliares Avançam com a Saturação Hospitalar à Vista

Hospitais e clínicas absorveram 69,77% dos gastos de 2025, mas seu crescimento desacelera para 2,1% à medida que as proporções de equipamentos se aproximam da saturação. Os ambientes de cuidados domiciliares expandem 5,48% à medida que as redes de equipamentos médicos duráveis oferecem modelos de assinatura a USD 280–350 por mês. Uma pesquisa da Respiratory Care de 2025 relatou que 41% dos pacientes precisaram de uma visita de resolução de problemas não programada, adicionando USD 120–180 em custos de serviço.

Modelos de alta híbrida reduziram as readmissões em 30 dias em 19% em um projeto piloto da Kaiser Permanente, demonstrando valor para sistemas de saúde integrados. Centros ambulatoriais e de cuidados de longa duração crescem 3,6%, preenchendo a lacuna de transição entre internação e domicílio.

Análise Geográfica

A América do Norte contribuiu com 36,67% da receita de 2025, impulsionada pelo reembolso do Medicare e pelos protocolos de UTI consolidados. No entanto, a supercapacidade pós-pandêmica reduziu os preços médios de venda de sistemas estacionários em 17% entre 2023 e 2025, limitando o crescimento da receita total. As regras de cibersegurança da FDA prolongam os ciclos de novos produtos, desacelerando a penetração de dispositivos conectados.

Na Europa, as tarifas de carbono agora direcionam os hospitais para sistemas fabricados na UE, beneficiando a Draegerwerk e a Air Liquide enquanto inflacionam os custos de importação. A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 4,32%, à medida que os seguros nacionais na China e na Índia financiam atualizações respiratórias de nível 2. A instabilidade da rede elétrica rural, no entanto, mantém o uso de alto fluxo concentrado nos centros urbanos.

No Oriente Médio e África e na América do Sul, os projetos do Golfo financiados pelo petróleo espelham as curvas de adoção ocidentais, enquanto a diretiva brasileira de 2024 integrou a terapia de alto fluxo nos hospitais públicos. Os projetos piloto solares na África do Sul foram interrompidos quando os custos das baterias excederam o planejado. A volatilidade cambial na Argentina reduziu as importações de dispositivos em 23% em 2025.

Cenário Competitivo

O dispositivo de oxigenoterapia de alto fluxo é um setor moderadamente concentrado. As linhas Optiflow e Airvo da Fisher & Paykel permanecem o padrão de referência hospitalar, impulsionando NZD 1,68 bilhão (USD 1,04 bilhão) em vendas respiratórias em 2025. A ResMed e a Philips aproveitam os canais de apneia do sono para vender módulos de alto fluxo com análises em nuvem. Os obstáculos regulatórios de cibersegurança elevam as barreiras de entrada, dando aos titulares espaço para respirar enquanto os entrantes menores lutam para financiar auditorias.

Nichos de espaço em branco estão emergindo. A Masimo e a Hamilton Medical comercializam titulação por IA que reduz as intervenções de enfermagem em um terço. A Great Group Medical e a Vincent Medical oferecem umidificadores por bolhas 40% abaixo dos preços multinacionais no Sul da Ásia. Unidades portáteis domiciliares aprovadas pela FDA em 2024 da Vapotherm e da Teleflex agora disputam aprovação dos pagadores além dos Estados Unidos. Depósitos de patentes, como o algoritmo de umidificação adaptativa da Fisher & Paykel de 2025, sinalizam uma mudança em direção à diferenciação liderada por software.

Líderes do Setor de Dispositivos de Oxigenoterapia de Alto Fluxo

Fisher & Paykel Healthcare

Vapotherm

ResMed

Teleflex Medica

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A VARON lançou o Concentrador de Oxigênio Portátil VP-8 Lite, um dispositivo leve e portátil para suporte de oxigênio em movimento. Ele suporta atividades diárias, viagens e estilos de vida ativos, sendo fácil de usar e acessível. O VP-8 Lite se baseia no sucesso do VP-8G, conhecido por sua confiabilidade e alta produção de oxigênio.

- Janeiro de 2026: A Air Liquide Healthcare começou a enviar umidificadores por bolhas neutros em carbono de sua nova linha de Lyon para hospitais europeus com metas de redução de emissões de Escopo 3.

- Maio de 2025: A Tri-anim Health Services assinou um acordo exclusivo de distribuição nos Estados Unidos para o dispositivo de oxigênio de alto fluxo Bonhawa da Telesair, com início do lançamento em junho de 2025.

Escopo do Relatório Global do Mercado de Dispositivos de Oxigenoterapia de Alto Fluxo

De acordo com o escopo do relatório, os dispositivos de Oxigenoterapia de Alto Fluxo (HFOT) são sistemas não invasivos que fornecem ar aquecido, umidificado e enriquecido com oxigênio em altas taxas de fluxo para atender às necessidades respiratórias e aumentar o conforto.

O Relatório do Mercado de Dispositivos de Oxigenoterapia de Alto Fluxo é segmentado por Tipo de Produto, Mobilidade do Dispositivo, Tecnologia de Umidificação, Aplicação, Usuário Final e Geografia.

Por Tipo de Produto, o mercado é segmentado em Cânulas Nasais de Alto Fluxo, Circuitos Respiratórios, Umidificadores Aquecidos, Máscaras de Oxigênio de Alto Fluxo e Acessórios e Consumíveis. Por Mobilidade do Dispositivo, o mercado é segmentado em Sistemas HFNC Portáteis/Domiciliares, Sistemas Hospitalares Estacionários e Módulos HFOT Integrados a Ventiladores. Por Tecnologia de Umidificação, o mercado é segmentado em Aquecimento Ativo, Bolhas e Passover/Passivo. Por Aplicação, o mercado é segmentado em Insuficiência Respiratória Aguda, Manejo da DPOC, Cuidados Neonatais e Pediátricos, Cuidados Pós-Operatórios e Paliativos e Outros. Por Usuário Final, o mercado é segmentado em Hospitais e Clínicas, Ambientes de Cuidados Domiciliares e Centros Ambulatoriais e de Cuidados de Longa Duração. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cânulas Nasais de Alto Fluxo |

| Circuitos Respiratórios |

| Umidificadores Aquecidos |

| Máscaras de Oxigênio de Alto Fluxo |

| Acessórios e Consumíveis |

| Sistemas HFNC Portáteis / Domiciliares |

| Sistemas Hospitalares Estacionários |

| Módulos HFOT Integrados a Ventiladores |

| Umidificação Aquecida Ativa |

| Umidificação por Bolhas |

| Umidificação Passover / Passiva |

| Insuficiência Respiratória Aguda |

| Manejo da DPOC |

| Cuidados Neonatais e Pediátricos |

| Cuidados Pós-Operatórios e Paliativos |

| Outros (ex.: intoxicação por CO) |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Centros Ambulatoriais e de Cuidados de Longa Duração |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cânulas Nasais de Alto Fluxo | |

| Circuitos Respiratórios | ||

| Umidificadores Aquecidos | ||

| Máscaras de Oxigênio de Alto Fluxo | ||

| Acessórios e Consumíveis | ||

| Por Mobilidade do Dispositivo | Sistemas HFNC Portáteis / Domiciliares | |

| Sistemas Hospitalares Estacionários | ||

| Módulos HFOT Integrados a Ventiladores | ||

| Por Tecnologia de Umidificação | Umidificação Aquecida Ativa | |

| Umidificação por Bolhas | ||

| Umidificação Passover / Passiva | ||

| Por Aplicação | Insuficiência Respiratória Aguda | |

| Manejo da DPOC | ||

| Cuidados Neonatais e Pediátricos | ||

| Cuidados Pós-Operatórios e Paliativos | ||

| Outros (ex.: intoxicação por CO) | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Cuidados Domiciliares | ||

| Centros Ambulatoriais e de Cuidados de Longa Duração | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por equipamentos de oxigenoterapia de alto fluxo até 2031?

A receita está projetada para atingir USD 1,72 bilhão até 2031, refletindo um CAGR de 2,25% no período de 2026 a 2031.

Qual tipo de produto está crescendo mais rapidamente?

Os umidificadores aquecidos estão se expandindo a um CAGR de 5,26% à medida que os hospitais atualizam para controle climático de precisão.

Por que os sistemas de alto fluxo portáteis estão ganhando espaço?

O Medicare e outros pagadores agora reembolsam a terapia domiciliar, e as novas unidades com bateria pesam menos de 3 kg, possibilitando alta hospitalar mais precoce.

O que limita a adoção em hospitais rurais?

A necessidade contínua de eletricidade de 80–150 W e as frequentes interrupções na rede elétrica tornam a operação onerosa sem geradores ou sistemas de backup solar.

Quem lidera o cenário competitivo?

Fisher & Paykel Healthcare, ResMed, Philips, Vyaire Medical e Draegerwerk juntos detêm aproximadamente dois terços das vendas globais.

Como as tarifas de carbono afetam a aquisição na Europa?

As tarifas de fronteira de carbono da UE adicionam 4%–7% aos custos de dispositivos importados, incentivando os compradores a optarem por sistemas fabricados localmente.

Página atualizada pela última vez em: