Tamanho e Participação do Mercado de Veículos Flex

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

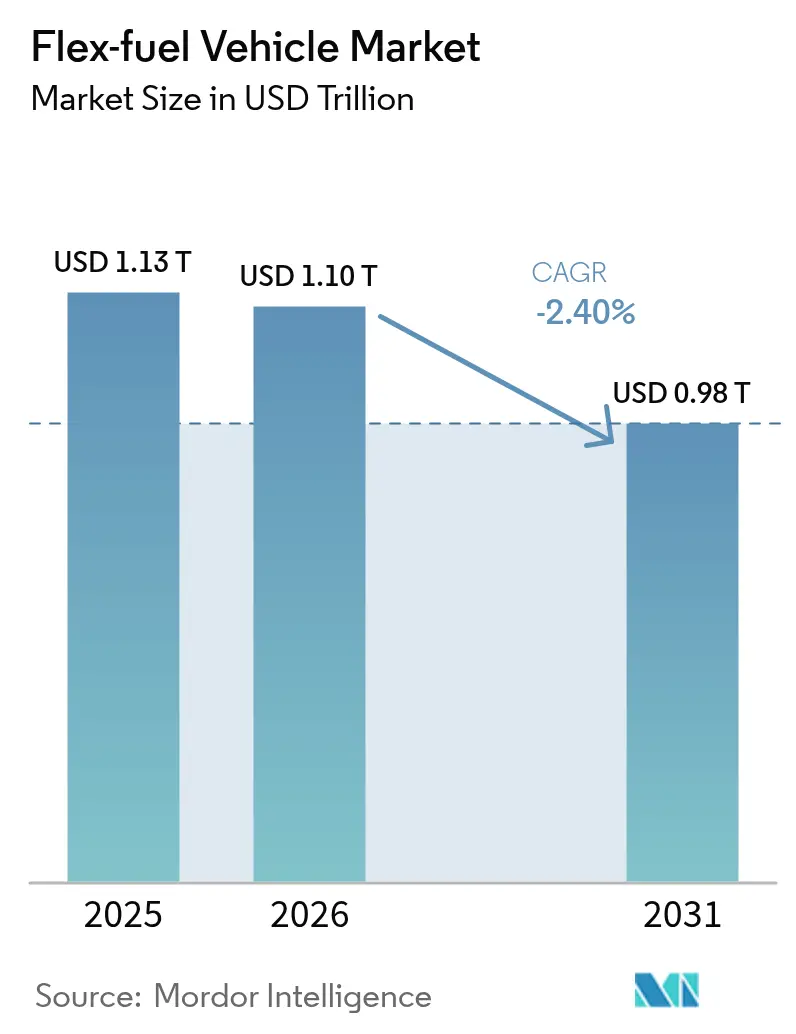

| Tamanho do Mercado (2026) | 1.1 Trilhões de dólares |

| Tamanho do Mercado (2031) | 0.98 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | -2.40% CAGR |

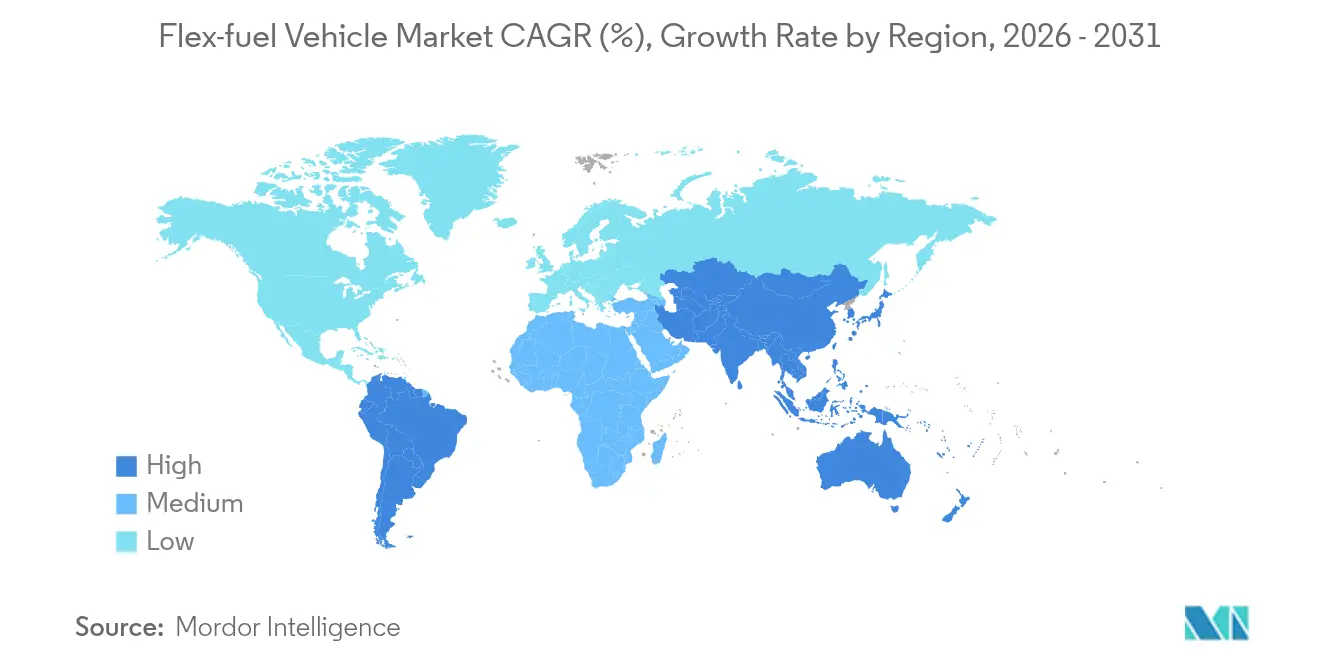

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Sul |

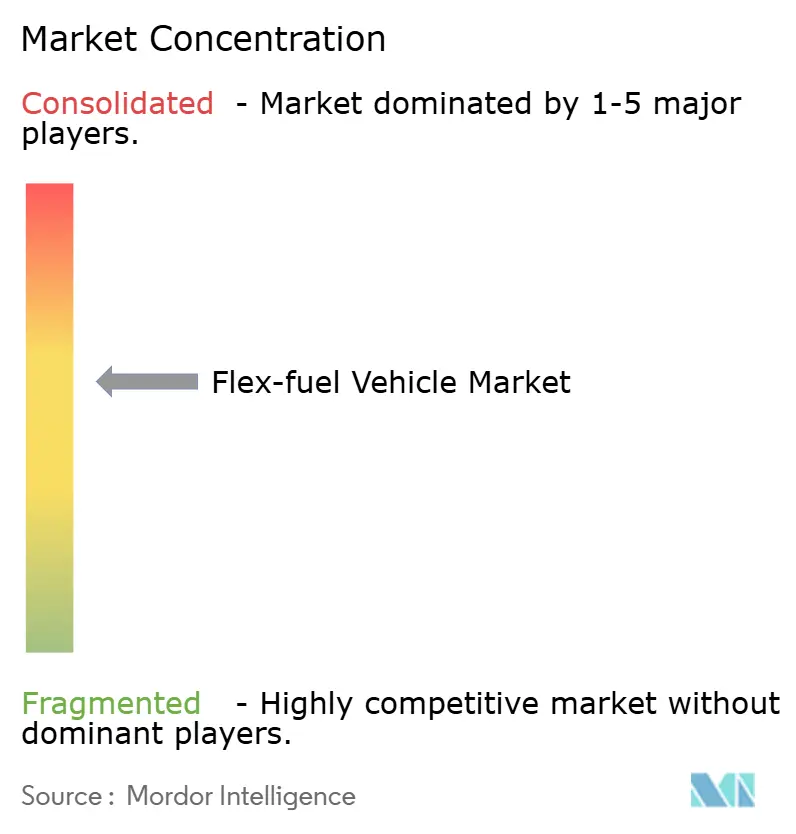

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Flex por Mordor Intelligence

O tamanho do mercado de veículos flex em 2026 é estimado em USD 1.102,88 bilhões, crescendo a partir do valor de 2025 de USD 1.130 bilhões, com projeções para 2031 mostrando USD 976,12 bilhões, crescendo a um CAGR de -2,4% entre 2026 e 2031.

A queda reflete a acelerada transição do setor automotivo em direção a motores elétricos a bateria e o endurecimento das regulamentações que favorecem soluções de emissão zero no escapamento em detrimento da mistura de biocombustíveis. Os fabricantes de equipamentos originais estão reavaliando a alocação de capital à medida que as plataformas elétricas capturam a maior parte dos investimentos em novos modelos, enquanto instrumentos de política como a proibição de motores a combustão na União Europeia em 2035 e as cotas de Veículos de Nova Energia da China aprofundam os ventos contrários estruturais. A América do Sul permanece o reduto do mercado de veículos flex, ancorado pelos incentivos de créditos de carbono do RenovaBio do Brasil, mas mesmo esta região enfrenta renovações de frota mais lentas à medida que a penetração de veículos elétricos híbridos aumenta. Os automóveis de passeio mantêm vantagens de escala que protegem o segmento de perdas de volume mais acentuadas, mas as frotas comerciais estão desacelerando mais rapidamente porque os modelos de custo total de propriedade favorecem cada vez mais a eletrificação. Em geral, a relevância estratégica do mercado está migrando de oportunidade de crescimento para cobertura de transição em meio a uma agenda de descarbonização que prioriza a eletrificação direta.

Principais Conclusões do Relatório

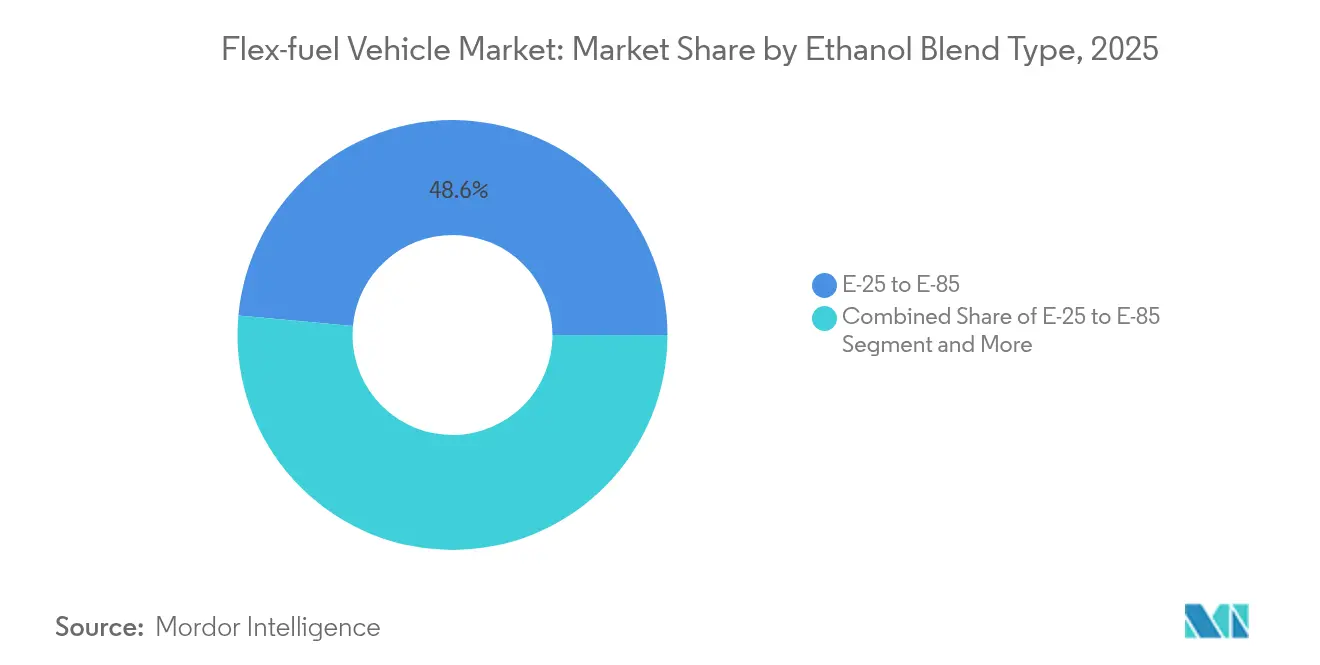

- Por tipo de mistura de etanol, o segmento E-25 a E-85 detinha 48,55% da participação do mercado de veículos flex em 2025 e está recuando a um CAGR de -2,30% até 2031.

- Por tipo de veículo, os automóveis de passeio lideraram com 64,52% de participação na receita em 2025, enquanto os veículos pesados e ônibus registraram o declínio mais acentuado com um CAGR de -2,37% até 2031.

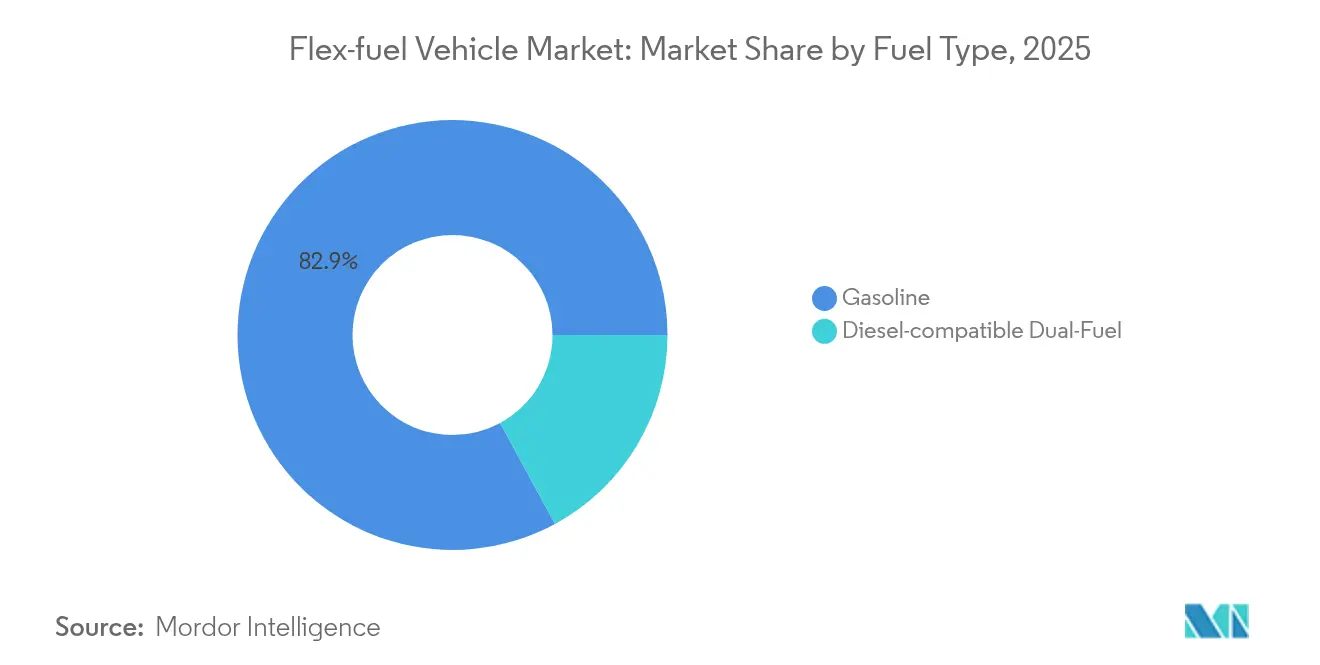

- Por tipo de combustível, os sistemas compatíveis com gasolina responderam por 82,91% do tamanho do mercado de veículos flex em 2025 e estão previstos para cair a um CAGR de -2,34% até 2031.

- Por canal de vendas, as soluções montadas pelo fabricante de equipamento original comandaram 72,68% da receita de 2025; os kits para o mercado de reposição, embora menores, estão cedendo a um CAGR ligeiramente mais lento de -2,27%.

- Por geografia, a América do Sul capturou 42,10% de participação regional em 2025; a Ásia-Pacífico é a geografia de declínio mais rápido com um CAGR de -2,23% para o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Veículos Flex

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementações Globais de E-10/E-15 | +0.8% | Global, com ganhos iniciais na Índia, Indonésia e Filipinas | Médio prazo (2 a 4 anos) |

| Prêmios de Créditos de Carbono do RenovaBio Brasileiro | +0.6% | Núcleo da América do Sul, com expansão para a Argentina | Longo prazo (≥ 4 anos) |

| Inflexão de Preço do Etanol Celulósico | +0.5% | América do Norte, potencial exportação para a UE | Longo prazo (≥ 4 anos) |

| Estratégia Flex dos Fabricantes de Equipamentos Originais para Proteger-se da Incerteza da Política de Veículos Elétricos | +0.4% | Global, concentrado na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Kits de Injeção de Combustível por Porta de Nova Geração | +0.3% | Foco no mercado de reposição da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Deflação de Custos de Pós-Tratamento Compatível com Etanol | +0.2% | Centros de fabricação globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implementações globais de E-10/E-15 em países em desenvolvimento

A expansão dos mandatos de mistura na Índia, Indonésia e Filipinas está elevando a demanda por etanol à medida que os formuladores de políticas buscam segurança energética e diversificação da renda agrícola. O impulso da Índia em direção à mistura de um quinto até 2026 está transformando o país de exportador de milho em importador líquido, apertando assim o fornecimento global de matérias-primas[1]Indian Oil Corporation, "Roteiro de Mistura de Etanol," iocl.com . O roteiro do Japão para E-10 até 2030 e E-20 até 2040 sublinha uma estratégia asiática coordenada que preserva as opções de combustão interna enquanto a infraestrutura de veículos elétricos se expande. A competição por matérias-primas com os setores de avicultura e pecuária está elevando os preços dos insumos, expondo o delicado equilíbrio entre política de combustíveis e segurança alimentar. As companhias nacionais de petróleo permanecem facilitadores críticos de logística e precificação, ajudando a mitigar as restrições de distribuição regional. Coletivamente, esses programas proporcionam reduções incrementais de CO₂ no escapamento, mas têm dificuldade em reverter a contração do mercado de veículos flex em meio a incentivos simultâneos para veículos elétricos.

Prêmios de créditos de carbono do RenovaBio brasileiro

O RenovaBio estabelece benchmarks de créditos de carbono baseados no ciclo de vida que monetizam cada ganho de eficiência incremental ao longo da cadeia de fornecimento de etanol. Os prêmios para certificados CBIO de baixo carbono atingiram USD 115 por tonelada de CO₂e no início de 2025, adicionando fluxos de receita rentáveis às usinas de etanol de cana-de-açúcar e milho[2]Agência Nacional do Petróleo (ANP), "Dados do Mercado CBIO do RenovaBio," anp.gov.br . A expansão no Centro-Oeste do Brasil já gerou 25 usinas de etanol de milho em operação com outras 15 em construção, elevando a produção total para 8,2 bilhões de litros na safra 2024/25. A estrutura tecnologicamente neutra da política favorece os produtores de melhor desempenho, incentivando insumos de agricultura de precisão e sistemas de recuperação de calor residual. O endosso da Petrobras a misturas mais elevadas de etanol sob a lei "Combustível do Futuro" sinaliza apoio contínuo do Estado para essa via. Embora o RenovaBio suavize a volatilidade da receita vinculada aos preços do açúcar, não pode compensar totalmente a mudança macro em direção às alternativas elétricas.

Inflexão de preço do etanol celulósico após o crédito 45Z dos EUA

O Crédito de Produção de Combustível Limpo 45Z da Lei de Redução da Inflação dos EUA concede até USD 1,00 por galão para combustíveis com pontuação abaixo de 50 kg de CO₂e/mmBTU, melhorando acentuadamente a economia do etanol à base de resíduos agrícolas. A POET e outros produtores anunciaram planos para escalar a produção celulósica até 2027, elevando simultaneamente o emprego rural e as reduções de carbono[3]POET, "Comunicado à Imprensa sobre Expansão Celulósica," poet.com. O incentivo recompensa a inovação em matérias-primas, incluindo biomassa de culturas de cobertura de inverno e sorgo energético, potencialmente reduzindo a diferença de custo com o etanol de milho. No entanto, o crédito expira após 2027, pressionando os desenvolvedores a acelerar os prazos de implantação comercial. O potencial de exportação para regiões com precificação de carbono, como a UE, acrescenta mais vantagens se os obstáculos logísticos forem resolvidos.

Estratégia flex dos fabricantes de equipamentos originais para proteger-se da incerteza da política de veículos elétricos

Os fabricantes de veículos estão mantendo a capacidade de veículo flex para preservar a opcionalidade à medida que os sinais regulatórios globais evoluem. A Stellantis comprometeu-se a desenvolver plataformas Bio-Híbridas que combinam motores a etanol com assistência elétrica de 48 V, salvaguardando a conformidade em regiões onde a prontidão da rede elétrica é deficiente. A aliança da General Motors com a Coskata visa etanol abaixo de USD 1 por galão, garantindo combustível de baixo custo para futuros modelos com capacidade flex. A Toyota, em colaboração com a ENEOS e a Idemitsu, está avançando em misturas de combustíveis sintéticos e biocombustíveis para complementar sua linha de veículos elétricos a bateria. Essas estratégias diversificadas fornecem seguro contra reversões de política, particularmente após transições políticas, e se alinham com mercados onde combustíveis líquidos de baixo carbono permanecem competitivos em custo. No entanto, o capital é finito e os crescentes investimentos em baterias inevitavelmente comprimem os recursos disponíveis para pesquisa e desenvolvimento de motores a combustão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas Aceleradas de Adoção de Veículos Elétricos | -1.2% | Núcleo da Europa e da China, com expansão para mercados globais | Curto prazo (≤ 2 anos) |

| Realocação de Despesas de Capital dos Fabricantes de Equipamentos Originais | -0.8% | Global, concentrado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Matéria-Prima Limitada para Etanol | -0.4% | Regional, afetando os cinturões de milho e cana-de-açúcar | Curto prazo (≤ 2 anos) |

| Picos de Emissões na Partida a Frio | -0.3% | Regiões do norte, Escandinávia, Canadá, Rússia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas aceleradas de adoção de veículos elétricos na Europa e na China

A proibição de motores a combustão na União Europeia em 2035 e as crescentes cotas de Veículos de Nova Energia da China estão redirecionando os investimentos dos fabricantes de automóveis para a eletrificação total. As marcas chinesas já ocupavam 7,9% das vendas de veículos elétricos a bateria na UE em 2023 e podem capturar 20% até 2027, amplificando a pressão competitiva. Prevê-se que o mercado europeu de veículos elétricos cresça exponencialmente até 2030, um ímã financeiro que drena capital das plataformas de biocombustíveis. A vantagem de custo da China torna as estratégias de veículos flex aparentemente economicamente inferiores, reforçando um ciclo de retroalimentação de política, infraestrutura e preferência do consumidor. À medida que as redes de recarga pública se expandem, a ansiedade de autonomia diminui, corroendo ainda mais a defensabilidade dos veículos flex. Essa restrição subtrai a maior participação individual do CAGR do mercado de veículos flex.

Realocação de despesas de capital dos fabricantes de equipamentos originais em direção a plataformas de veículos elétricos a bateria

A Honda destinou JPY 10 trilhões até 2036 para garantir uma combinação de vendas totalmente elétrica e de células de combustível até 2040. A Volkswagen canalizará um valor massivo entre 2025 e 2029 para eletrificação e verticais de baterias. A estratégia "Hyundai Way" da Hyundai busca 2 milhões de vendas de veículos elétricos em 2030, não deixando nenhuma linha orçamentária explícita para pesquisa e desenvolvimento de veículos flex. À medida que os custos das baterias diminuem, a taxa de retorno mínima para opções alternativas de combustão aumenta, obrigando os conselhos a priorizar arquiteturas elétricas escaláveis. Os investidores acompanham métricas ESG que favorecem emissões zero no escapamento, criando riscos de reputação para empresas que alocam despesas de capital incrementais para motores a combustível líquido. Essa realocação de capital comprime estruturalmente os pipelines de produtos para modelos de veículos flex.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Mistura de Etanol: As Misturas de Faixa Média Permanecem como Ponto de Ancoragem

A categoria E-25 a E-85 detinha 48,55% do tamanho do mercado de veículos flex em 2025 e está prevista para recuar a um CAGR de -2,30% até 2031. As misturas moderadas prosperam nos postos de abastecimento existentes e nas calibrações de motor que evitam mudanças dispendiosas de hardware. A avaliação do Brasil sobre a gasolina E30 se alinha com esse ponto ideal, aproveitando uma frota de 20 milhões de veículos que se adapta facilmente a variações no teor de etanol. As vendas rápidas de E85 no varejo na Califórnia ressaltam como incentivos tributários regionais e de preços podem induzir os motoristas a misturas mais elevadas de biocombustíveis quando a economia permite. No entanto, pesquisas indicam que o E30 está no ponto de inflexão para controle de pré-ignição em baixa velocidade, onde mais etanol aumenta a complexidade do mapeamento do motor e o risco de partida a frio. Esse teto prático orienta as escolhas de design dos fabricantes de equipamentos originais e mantém as misturas de faixa média como padrão do setor durante o período de transição.

As misturas elevadas acima de E85, embora apresentem o máximo de conteúdo renovável, exigem redes de combustível dedicadas e acarretam penalidades de densidade de energia que corroem a autonomia de condução. As misturas básicas, como E10 ou E15, auxiliam mercados que ainda estão desenvolvendo cadeias de fornecimento, mas proporcionam reduções limitadas de carbono, reduzindo seu apelo estratégico sob metas rigorosas de emissões. A hierarquia atual sinaliza um compromisso pragmático entre sustentabilidade e realidade infraestrutural, mesmo com o avanço da eletrificação. No geral, as misturas de etanol entre 25% e 85% continuarão a dominar a adoção de veículos flex até 2031, desde que os diferenciais de preço em relação à gasolina permaneçam atrativos nas regiões de alta produção.

Por Tipo de Veículo: Automóveis de Passeio Resistem a uma Queda Mais Rápida

Os automóveis de passeio geraram 64,52% da receita de 2025 e se reduzirão a um CAGR mais lento de -2,18% do que os segmentos comerciais. A preferência do consumidor pela escolha de combustível, especialmente onde o etanol é negociado com desconto, sustenta a demanda de base. O segmento de carros compactos do Brasil ainda conta os veículos flex como a configuração padrão, enquanto o Tata Punch Flex Fuel da Índia demonstra o potencial de inovação mesmo em mercados sensíveis a custos. As vans comerciais leves ocupam uma posição intermediária, equilibrando as necessidades de carga útil com as regulamentações de zonas urbanas que estão começando a penalizar os motores a combustão. Em contraste, os caminhões pesados e ônibus estão declinando mais rapidamente à medida que os operadores de frotas redirecionam o capital para modelos elétricos a bateria e de hidrogênio que prometem economias operacionais de longo prazo.

A resiliência do segmento de automóveis de passeio decorre do reabastecimento descentralizado e do comportamento individual de arbitragem de preços, ambos ausentes na aquisição centralizada de frotas. As motocicletas oferecem um nicho emergente, com a Honda introduzindo motores compatíveis com flex que podem utilizar fluxos de etanol domésticos no Sudeste Asiático. Ainda assim, o aumento das regras de qualidade do ar urbano e as cobranças de congestionamento provavelmente acelerarão a migração para scooters elétricos e veículos elétricos compactos. Consequentemente, os automóveis de passeio preservarão a liderança em volume no mercado de veículos flex, mas espera-se que a importância estratégica do segmento diminua na próxima década.

Por Tipo de Combustível: A Base de Gasolina Persiste Apesar da Inovação

Os sistemas baseados em gasolina detinham 82,91% da receita de 2025, apontando para as vantagens da infraestrutura estabelecida. A ubiquidade dos postos de serviço garante a segurança básica do combustível, permitindo a mistura de etanol sem logística complexa. A Stellantis está examinando a compatibilidade com Óleo Vegetal Hidrotratado para variantes a diesel, mas isso permanece um caminho complementar e não uma substituição principal. A tecnologia de bicombustível etanol-diesel declina a uma taxa de -2,33% até 2031 — embora prometa ganhos nas emissões — enfrenta os duplos desafios da durabilidade do motor e da rápida ascensão dos caminhões elétricos a bateria para rotas de curta distância.

A miscibilidade do etanol com a gasolina e as redes de distribuição existentes simplificam as implementações de mistura média, preservando o domínio do segmento de gasolina. No entanto, a crescente disponibilidade de diesel renovável e e-metanol nos setores marítimos ilustra uma competição agnóstica de combustível que pressionará a participação do etanol. Com o tempo, a importância da gasolina diminuirá gradualmente em conjunto com o declínio mais amplo das plataformas de combustão interna, mas sua posição dominante é improvável que seja quebrada antes de 2031.

Por Canal de Vendas: A Integração pelo Fabricante de Equipamento Original Supera a Flexibilidade de Retrofit

Os sistemas instalados pelo fabricante de equipamento original responderam por 72,68% da receita global em 2025 e estão projetados para ceder a um CAGR de -2,32%. A integração de fábrica garante cobertura de garantia e calibração otimizada do controle do motor, criando valor que supera o preço de tabela marginalmente mais elevado. Os fabricantes de automóveis incorporam sensores de combustível e mapas adaptativos durante o projeto, minimizando os compromissos de desempenho em toda a faixa de misturas. Os kits para o mercado de reposição, representando o restante, atraem proprietários conscientes dos custos e frotas agrícolas que visam monetizar o etanol produzido localmente.

Embora o programa de certificação CARB da Califórnia legitime os caminhos de retrofit, os custos de instalação dos kits mais a papelada de conformidade dificultam a adoção em massa. Além disso, à medida que os veículos envelhecem, os proprietários frequentemente enfrentam gastos mais amplos com manutenção que diluem o retorno da conversão. Em resumo, as soluções de fabricantes de equipamentos originais permanecerão a principal rota para a nova capacidade de veículo flex mesmo com o declínio dos volumes totais, enquanto as ofertas para o mercado de reposição persistirão como ferramentas de nicho para geografias e casos de uso específicos.

Análise Geográfica

A América do Sul liderou com 42,10% de participação em 2025, impulsionada pelo ecossistema integrado de etanol do Brasil, que inclui mais de 40.000 bombas de varejo e um robusto mercado de créditos de carbono CBIO. A lei "Combustível do Futuro" do país, que eleva as misturas obrigatórias para 35%, mantém a demanda doméstica em alta, enquanto a expansão do etanol de milho diversifica o risco de matéria-prima. O investimento de EUR 5,6 bilhões da Stellantis em Bio-Híbrido ressalta o papel da região como laboratório vivo para a sinergia etanol-elétrico. A Argentina e o Paraguai complementam a demanda importando etanol de cana-de-açúcar, ancorando um hub de comércio regional que estabiliza a economia da cadeia de fornecimento.

A Ásia-Pacífico, apesar das políticas ativas de mistura, é o bloco de declínio mais rápido com um CAGR de -2,23% até 2031. O foco nacional da China nos lançamentos de Veículos de Nova Energia, combinado com subsídios provinciais para caminhões elétricos a bateria, restringe os investimentos em veículos flex. O programa de etanol da Índia enfrenta ventos contrários de matéria-prima à medida que as importações de milho crescem, prejudicando a competitividade de custos. O compromisso do Japão com E-10 fornece certeza política, mas os fabricantes de automóveis domésticos estão canalizando pesquisa e desenvolvimento para baterias de estado sólido, limitando a produção de veículos flex além de modelos esportivos de nicho. As nações do Sudeste Asiático estão explorando biodiesel B40 e pilotos de etanol, mas os incentivos para veículos elétricos estão começando a capturar o segmento de consumidores urbanos.

A América do Norte retém grande capacidade de produção de etanol apoiada pelo crédito 45Z, mas a penetração de mercado é estável porque os fabricantes de equipamentos originais direcionam os novos pipelines de produtos para plataformas elétricas. O mandato de veículos de emissão zero da Califórnia acelera essa mudança. A Europa mostra padrões semelhantes: não obstante o impulso da Alemanha por exceções de e-combustíveis após 2035, o pacote regulatório direciona esmagadoramente os compradores para veículos elétricos a bateria.

No Oriente Médio e na África, as estratégias de diversificação de combustíveis vinculadas à segurança alimentar e à diversificação econômica proporcionam aberturas modestas, mas lacunas de infraestrutura e poder de compra limitado restringem a adoção generalizada.

Panorama regulatório

A regulamentação para veículos flex-fuel está sendo moldada por mandatos de mistura de combustível e regras de eficiência veicular que cada vez mais favorecem opções de zero emissão pelo escapamento. No Brasil, o programa Mover, criado pela Lei 14.902/2024 e regulamentado pelo Decreto 12.435 (abril de 2025), vincula política industrial e incentivos fiscais a requisitos de eficiência energética e carbono para veículos novos, usando um mecanismo de diferencial tributário que favorece configurações híbridas flex-fuel até 31 de dezembro de 2026. Nos Estados Unidos, propostas legislativas federais como o Flex Fuel Fairness Act de 2025 (S.2291) e o Nationwide Consumer and Fuel Retailer Choice Act de 2025 (H.R.1346) mantêm o foco em como os benefícios flex-fuel são calculados e como misturas com maior teor de etanol são tratadas no canal de varejo.

Os regimes de conformidade veicular continuam a se intensificar. A NHTSA emitiu uma proposta em 5 de dezembro de 2025 para recalibrar os padrões CAFE para veículos leves (anos-modelo 2022-2026 e 2027-2031), reforçando a pressão de eficiência sobre plataformas de combustão mesmo onde a mistura de etanol é apoiada. A Índia atingiu sua meta de mistura E20 no ano de fornecimento de etanol 2025-26, mas, até 20 de julho de 2026, o governo indicou não haver decisão formal de avançar além de 20% de mistura, mantendo o E85/E100 dependente de validação e consulta adicionais. Emendas em projeto às Central Motor Vehicles Rules, discutidas pelo MoRTH, apontam para trabalhos em disposições técnicas e de emissões para compatibilidade com maior teor de etanol, mas o momento e a forma final permanecem dependentes de política.

Análise da cadeia de valor

A cadeia de valor dos veículos flex-fuel começa com a produção e certificação de etanol, incluindo milho, cana-de-açúcar e rotas celulósicas emergentes. Em seguida, abrange mistura, armazenamento e distribuição por meio de companhias petrolíferas nacionais e revendedores de combustível, seguidos pela engenharia veicular, fabricação e conversão no pós-venda. Programas a montante, como o RenovaBio do Brasil (crédito de CBIO administrado sob supervisão da ANP) e incentivos de combustível limpo dos EUA, moldam a economia do etanol, enquanto as restrições intermediárias permanecem práticas: os postos de varejo precisam de tanques, vedações e equipamentos de abastecimento adequados a maior teor de etanol, o que adiciona risco de coordenação entre a disponibilidade de combustível e a prontidão da frota de veículos.

No lado automotivo, as montadoras e fornecedores de Nível 1 fornecem componentes de sistema de combustível compatíveis com etanol (materiais resistentes à corrosão, injetores, bombas), juntamente com sensoriamento e calibração de ECU para misturas variáveis, e pós-tratamento de emissões ajustado ao comportamento de partida a frio do etanol. Fornecedores como a Bosch dão suporte a arquiteturas flex-fuel (sensores e soluções de gerenciamento de motor), enquanto parcerias de powertrain cada vez mais conectam combustíveis flex com eletrificação, como refletido na assinatura de um memorando de entendimento entre a HORSE Powertrain Ltd. e a WEG (maio de 2026) para desenvolver powertrains com extensor de autonomia capazes de operar com bioetanol e combustíveis flex. Separadamente, o memorando de entendimento da WEG com a Lecar (junho de 2026) visa o fornecimento de componentes de geradores e inversores para um programa flex-híbrido. A jusante, sistemas instalados de fábrica pelas montadoras dominam a integração em veículos novos, enquanto kits de retrofit dependem de caminhos de certificação de emissões e redes locais de instaladores. A clareza regulatória e o capex do varejo de combustíveis continuam sendo os principais gargalos de fluxo ao longo da cadeia.

Panorama Competitivo

O mercado de veículos flex é moderadamente concentrado, com divergência estratégica entre os fabricantes de equipamentos originais globais. A Stellantis lidera os níveis de comprometimento por meio de seu lançamento Bio-Híbrido na América do Sul, que combina motores a etanol com pequenos pacotes de baterias, estendendo a relevância do produto em mercados onde a confiabilidade da rede elétrica é inconsistente. A General Motors preserva a capacidade de veículo flex principalmente para a América do Norte e do Sul, enquanto canaliza a maior parte do novo capital para plataformas de bateria Ultium que visam uma taxa de execução de 1 milhão de unidades de vendas de veículos elétricos até 2030. A Toyota mantém uma abordagem de portfólio, co-desenvolvendo combustíveis sintéticos com a ENEOS e a Idemitsu e testando misturas E20 em corridas de resistência, protegendo-se assim contra choques de fornecimento de minerais para baterias.

Os fornecedores de primeiro nível concentram-se em sensores de combustível adaptativos e tecnologias de catalisadores que acomodam níveis variáveis de etanol sem trocas de hardware, criando barreiras de propriedade intelectual em torno da conformidade com emissões. Os especialistas em retrofit aproveitam parcerias de distribuição com cooperativas agrícolas para instalar sistemas de injeção de combustível por porta em picapes e tratores.

As barreiras à entrada permanecem substanciais devido aos custos de certificação de emissões, mas a clareza regulatória sob a Agência de Proteção Ambiental dos EUA e a CARB mantém os caminhos de conformidade abertos para novos entrantes tecnicamente capazes. Os depósitos de patentes para auxiliares de partida a frio e lubrificantes específicos para etanol indicam um pipeline de inovação que, embora mais escasso do que há uma década, ainda visa pontos problemáticos exclusivos da operação com alto teor de etanol.

Líderes do Setor de Veículos Flex

General Motors

Toyota Motor Corporation

Honda Motor Company

Stellantis NV

Ford Motor Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo se concentra onde os governos estão construindo estruturas de combustível de maior teor de etanol e onde as montadoras podem localizar a calibração e os materiais para operação com E85-E100. A Índia oferece um exemplo claro de política e formação de mercado avançando em paralelo. Em 2026, reportagens públicas destacaram a ação do MoRTH para permitir o uso de E100 e o roteiro do Ministério do Petróleo e Gás Natural para estações de abastecimento dedicadas de E85/E100, enquanto a Maruti Suzuki apresentou o WagonR Flex Fuel como prova de conceito de massa para carros de passeio compatíveis com etanol. Juntas, essas medidas criam oportunidades para sistemas flex instalados de fábrica, componentes compatíveis com etanol e serviços de validação (materiais, durabilidade, emissões e calibração de partida a frio) que reduzem o custo incremental e o tempo de certificação para plataformas capazes de operar com misturas mais altas.

Uma segunda oportunidade está na América do Sul, onde o flex-fuel permanece consolidado e cada vez mais associado à hibridização, em vez de motores de combustão interna a etanol isolados. O conjunto de políticas do Brasil, incluindo a economia do RenovaBio e a estrutura de incentivos do programa Mover até 2026, apoia a continuidade dos programas de produtos e a localização. A Changan e a CAOA anunciaram um ciclo de investimento de 2026-2028 (R$ 5 bilhões, citados como cerca de 950 milhões de dólares americanos) vinculado à fabricação avançada de flex-fuel e a uma nova linha de produção em Anápolis, o que reforça a demanda por bases de fornecimento locais para sensores, hardware de sistema de combustível, catalisadores e integração de powertrain. Em ambas as regiões, a principal necessidade não atendida continua sendo a implantação sincronizada de infraestrutura de varejo com múltiplas misturas e armazenamento e logística compatíveis, mantendo os players de infraestrutura e fornecedores de equipamentos centrais para a comercialização, juntamente com os lançamentos de veículos.

Desenvolvimentos recentes do setor

- Junho de 2026: A Maruti Suzuki apresentou o WagonR Flex Fuel na Índia, posicionado como um carro de passeio flex-fuel de massa capaz de operar em misturas de etanol-gasolina de E20 a E100. O anúncio fortalece o caminho de instalação de fábrica para a capacidade flex e apoia a demanda por calibração localizada, materiais compatíveis com etanol e testes de conformidade alinhados a casos de uso de misturas mais altas.

- Março de 2026: A Changan e a CAOA anunciaram um novo ciclo de investimento para 2026-2028 para expandir suas operações no Brasil e avançar na fabricação de flex-fuel, incluindo uma meta de capacidade declarada de 90.000 unidades anuais. O investimento reforça o Brasil como um polo central de produção flex-fuel e antecipa oportunidades para fornecedores em hardware de sistema de combustível, eletrônica de powertrain e serviços de validação local.

- Setembro de 2024: A Stellantis lançou a tecnologia bio-híbrida da Fiat no Brasil, combinando motores de combustão compatíveis com etanol com assistência eletrificada para alinhar o flex-fuel a requisitos de eficiência e emissões. Essa estratégia de produto ancora a demanda por flex-fuel na América do Sul, ao mesmo tempo em que redireciona o desenvolvimento para arquiteturas hibridizadas capazes de cumprir regimes cada vez mais rigorosos de eficiência veicular.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos veículos flex-fuel que podem operar com gasolina mais misturas de etanol ou metanol, acompanhado nas principais regiões automotivas e classes de veículos comuns. Dimensionamos em termos de USD com base nas vendas e preços de veículos, alinhados à capacidade flex-fuel e à compatibilidade com misturas de combustível.

Exclusões de escopo: veículos elétricos a bateria pura e veículos convencionais a gasolina apenas são excluídos, salvo se forem explicitamente capazes de flex-fuel.

Visão geral da segmentação

- Por Tipo de Mistura de Etanol

- E-10 a E-25

- E-25 a E-85

- E-85 e Acima

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Pesados

- Por Tipo de Combustível

- Gasolina

- Bicombustível Compatível com Diesel

- Por Canal de Vendas

- Montado pelo Fabricante de Equipamento Original

- Kits de Conversão para o Mercado de Reposição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Egito

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental estabelece os limites e fornece a série de dados básicos da qual nosso modelo depende. Analisamos indicadores públicos de produção e registro de veículos, políticas de mistura de etanol e normas de combustível, usando fontes como a International Energy Agency (biocombustíveis e demanda de combustível), a EIA dos EUA (tendências de etanol e gasolina), a EPA dos EUA (contexto de combustível renovável e conformidade) e portais governamentais de estatísticas de transporte em mercados-chave. Quando sinais de comércio e fornecimento eram relevantes, também verificamos conjuntos de dados alfandegários e comerciais publicados por autoridades nacionais e órgãos multilaterais.

Para converter esses sinais em um valor de mercado utilizável, complementamos com relatórios de empresas, apresentações a investidores e cobertura confiável da imprensa sobre o lançamento de programas flex-fuel, disponibilidade de modelos e padrões de adoção regional. Em alguns casos, bases de dados pagas foram consultadas para dados financeiros de empresas e inteligência de vendas de veículos, e bases de patentes foram usadas para perceber a direção da atividade em motores flex-fuel e sistemas de combustível. As fontes de pesquisa documental listadas aqui são ilustrativas e não exaustivas, já que muitas outras referências foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão as premissas de adoção e garantir que os efeitos de preços e mix fossem realistas por região e tipo de veículo. Conversamos com partes interessadas dos ecossistemas de montadoras e componentes, das cadeias de valor de combustível e biocombustível, e com especialistas do lado do canal que acompanham a disponibilidade de veículos e o comportamento do comprador, e usamos acompanhamentos para resolver lacunas onde os indicadores documentais entravam em conflito.

Para um mercado global como o de veículos flex-fuel, o feedback foi equilibrado entre APAC, EMEA e Américas, para que os sinais de política regional e os padrões de frota não fossem sobrepesados nos totais finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | APAC: 50% |

| Nível médio: 58% | Líderes funcionais/de unidade: 40% | EMEA: 31% |

| Players menores: 14% | Gerentes: 46% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento principal começa com uma construção top-down que reconstrói a demanda por veículos com capacidade flex-fuel a partir de sinais de vendas de veículos e frota em nível de país, e então aplica uma visão de penetração flex-fuel ancorada em mandatos locais de mistura e disponibilidade de modelos. Uma vez formado o conjunto de demanda, o valor é calculado usando faixas de preço médio de venda normalizadas por classe de veículo, região e inflação, e depois convertidas para USD em uma base temporal consistente.

Para manter os totais realistas, corroboramos os resultados com verificações seletivas bottom-up, como a consolidação de linhas de modelos amostradas, a participação típica de equipamento flex-fuel por mercado e verificações de canal sobre a frequência com que as variantes flex-fuel são de fato estocadas e vendidas. As entradas mais relevantes incluíram a adoção de misturas de etanol (E10 a E25, E25 a E85 e E85 e acima), o mix entre veículos de passeio e comerciais, a compatibilidade flex-fuel gasolina versus diesel quando aplicável, a continuidade da política regional e a disponibilidade relativa de modelos flex-fuel em comparação com alternativas. Quando a visibilidade bottom-up era limitada para países menores, usamos curvas de penetração por proxy de ambientes regulatórios e de infraestrutura de combustível semelhantes, ajustando-as posteriormente após revisão de especialistas.

Para a previsão, foi usada a análise de cenários, pois as decisões de mistura de combustível impulsionadas por políticas e de portfólio das montadoras podem mudar mais rapidamente do que sugerem as tendências históricas de longo prazo. A visão prospectiva foi orientada pelo consenso de especialistas sobre metas de mistura, ciclos esperados de renovação de modelos e movimentação de preços por classe de veículo, sendo depois temperada por indicadores macroeconômicos vinculados à demanda de veículos leves e aos spreads de preços de combustível.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que a tendência de valor e a lógica de unidades permaneçam consistentes. Comparamos os resultados do modelo com sinais independentes, como totais de vendas de veículos regionais, taxas relatadas de consumo e mistura de etanol, e mercados conhecidos como fortalezas flex-fuel onde a adoção é estruturalmente mais alta. Quando surge um valor atípico, as premissas são reabertas, seguidas de uma segunda revisão das taxas de conversão, preços e pesos regionais antes da aprovação interna.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças importantes na política de mistura ou uma mudança acentuada na demanda de veículos. Antes da entrega, uma revisão final do analista é concluída para que os números reflitam os dados públicos mais recentes e quaisquer atualizações confirmadas de especialistas.

Tamanho do mercado de veículos flex-fuel da Mordor Intelligence comparado a outras estimativas publicadas

As estimativas publicadas do mercado de veículos flex-fuel podem parecer muito distantes entre si porque o valor contabilizado nem sempre é a mesma coisa, mesmo quando o título parece semelhante. As diferenças geralmente vêm do que é tratado como um veículo flex-fuel, se apenas o conteúdo flex-fuel incremental é contabilizado versus o valor total do veículo, e de como as regiões com alta mistura de etanol são ponderadas.

Um segundo fator é a higiene de modelagem, especialmente quando os preços são convertidos para USD usando um cronograma misto de taxas de câmbio, ou quando a progressão do ASP é projetada sem verificação em relação ao mix real de classes de veículos. Ao atualizar o cronograma cambial e reverificar as faixas de ASP em relação aos padrões recentes de vendas de veículos durante as atualizações, a Mordor Intelligence reduz o desvio que, de outra forma, poderia se acumular ao longo das revisões de previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,13 trilhão de dólares americanos (2025) | |

| Periódico Comercial A | 68,20 bilhões de dólares americanos (2025) | Esse número parece mais próximo de uma construção de receita incremental ou mais restrita, na qual apenas o valor selecionado relacionado ao flex-fuel é contabilizado, em vez do valor total do veículo em todas as regiões e classes de veículos. |

| Editora do Setor B | 3,40 bilhões de dólares americanos (2025) | A estimativa é consistente com uma definição de mercado estritamente delimitada, que pode excluir grandes geografias com alta concentração de FFV e pode contabilizar segmentos ou pools de receita limitados, resultando em um total muito menor. |

A tabela mostra que o escopo e a base de valor são responsáveis pela maior parte da diferença. Quando o item contabilizado é o valor total do veículo para unidades com capacidade flex-fuel, e a precificação e o cronograma cambial são mantidos consistentes ano a ano, o total naturalmente fica muito mais alto do que estimativas construídas sobre fatias de receita mais estreitas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de veículos flex?

O tamanho do mercado de veículos flex era de USD 1,10 trilhão em 2026.

Qual é a velocidade de contração do mercado?

Está projetado para declinar a um CAGR de -2,40% entre 2026 e 2031.

Qual região lidera o consumo de veículos flex?

A América do Sul detém 42,10% da receita de 2025, impulsionada pela infraestrutura de etanol do Brasil.

Por que os automóveis de passeio são mais resilientes do que os ônibus neste mercado?

Os consumidores individuais valorizam a escolha de combustível, enquanto os operadores de frotas favorecem os menores custos operacionais das frotas eletrificadas.

Como os créditos de carbono do RenovaBio apoiam os produtores de etanol?

Os créditos fornecem receita adicional vinculada às economias de emissões ao longo do ciclo de vida, protegendo os produtores contra as oscilações de preços das commodities.

Qual é o impacto do crédito 45Z dos EUA no etanol celulósico?

Pode adicionar até USD 1,00 por galão, potencialmente tornando o etanol celulósico competitivo em custo com as alternativas à base de milho.

Página atualizada pela última vez em: