Tamanho e Participação do Mercado de Veículos Híbridos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 298.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 553 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Híbridos por Mordor Intelligence

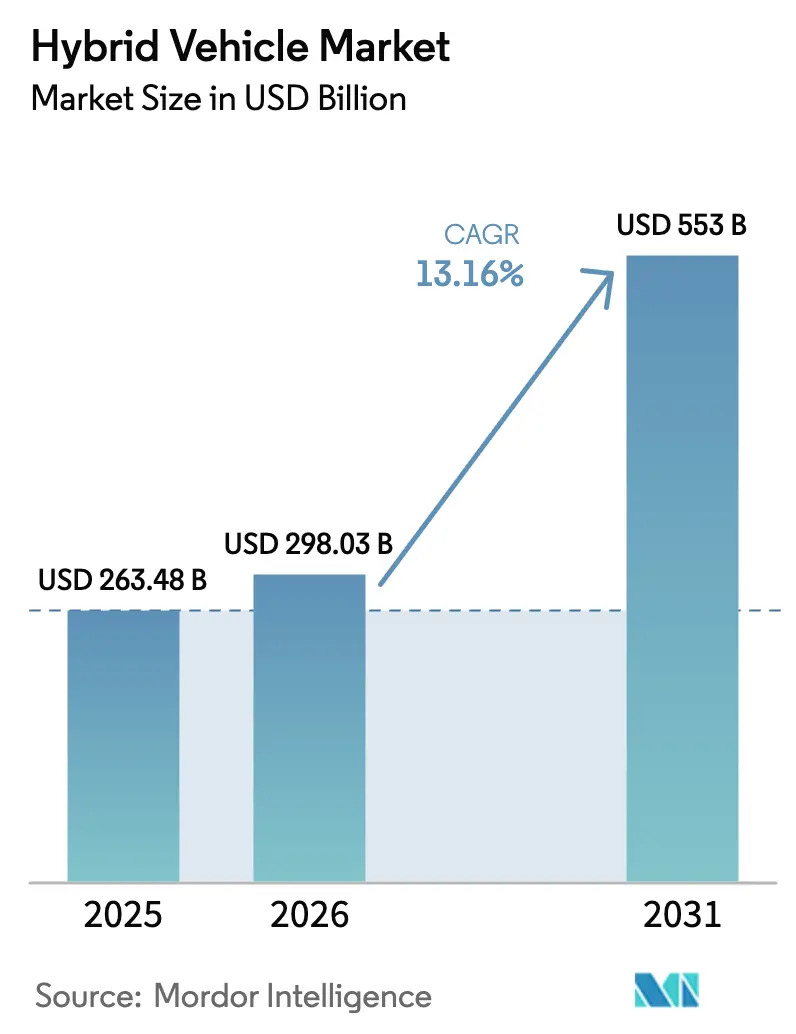

O tamanho do mercado de veículos híbridos deve crescer de USD 263,48 bilhões em 2025 para USD 298,03 bilhões em 2026, com previsão de atingir USD 553 bilhões até 2031, a uma CAGR de 13,16% durante o período de previsão (2026-2031). O endurecimento das normas globais de gases de efeito estufa, a queda nos custos de baterias e as estratégias de trem de força com múltiplas vias estão simultaneamente expandindo a demanda e protegendo as montadoras de um ritmo incerto de eletrificação. Os híbridos plug-in são a configuração de crescimento mais rápido devido à queda nos custos dos pacotes de baterias e aos créditos de políticas que recompensam a autonomia exclusivamente elétrica. Em contrapartida, os híbridos convencionais mantêm a liderança em volume porque impõem o menor ônus sobre a infraestrutura de carregamento. Os motores de ímã permanente ainda dominam, mas as arquiteturas de indução estão ganhando espaço à medida que os fabricantes reduzem a exposição aos riscos de fornecimento de terras raras. A química de fosfato de ferro e lítio é agora a bateria preferida na maioria dos híbridos, pois equilibra custo, segurança e vida útil de ciclo. A concorrência está se intensificando à medida que as montadoras japonesas tradicionais defendem suas vantagens de engenharia contra marcas chinesas que aproveitam a produção interna de baterias para praticar preços mais baixos.

Principais Conclusões do Relatório

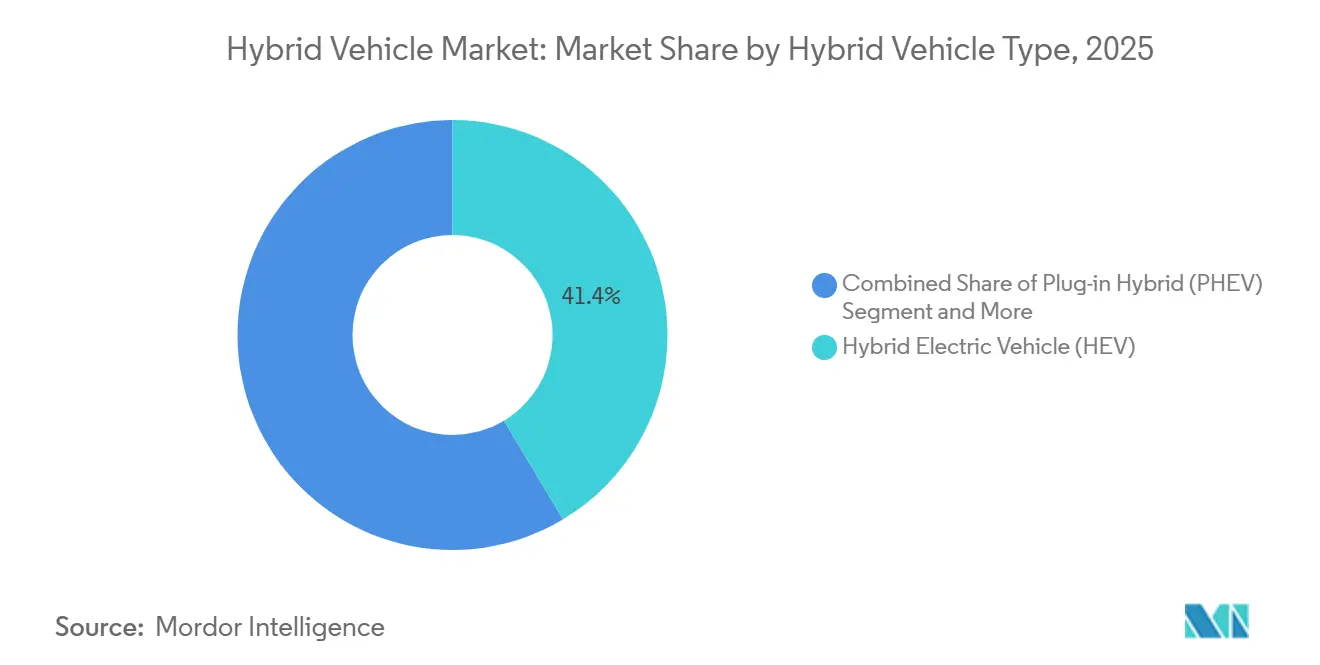

- Por tipo de veículo híbrido, os veículos elétricos híbridos tradicionais asseguraram 41,37% da participação do mercado de veículos híbridos em 2025, enquanto os híbridos plug-in devem se expandir a uma CAGR de 13,17% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 77,31% da participação do mercado de veículos híbridos em 2025; no entanto, os veículos comerciais leves devem avançar a uma CAGR vigorosa de 13,24% até 2031.

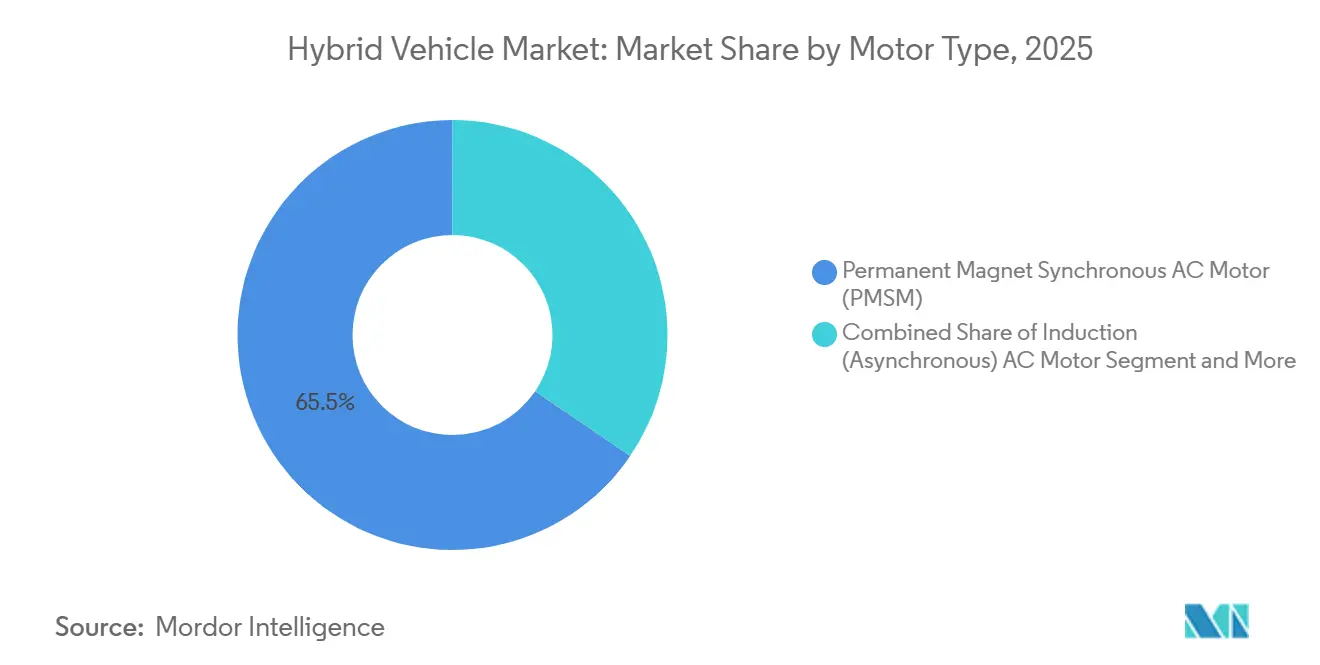

- Por tipo de motor, as unidades síncronas de ímã permanente comandaram 65,47% da participação do mercado de veículos híbridos em 2025, enquanto os motores de indução registraram a maior CAGR projetada de 13,26% até 2031.

- Por química de bateria, os pacotes de fosfato de ferro e lítio responderam por 47,17% da participação do mercado de veículos híbridos em 2025 e devem crescer a uma CAGR de 13,19% até 2031.

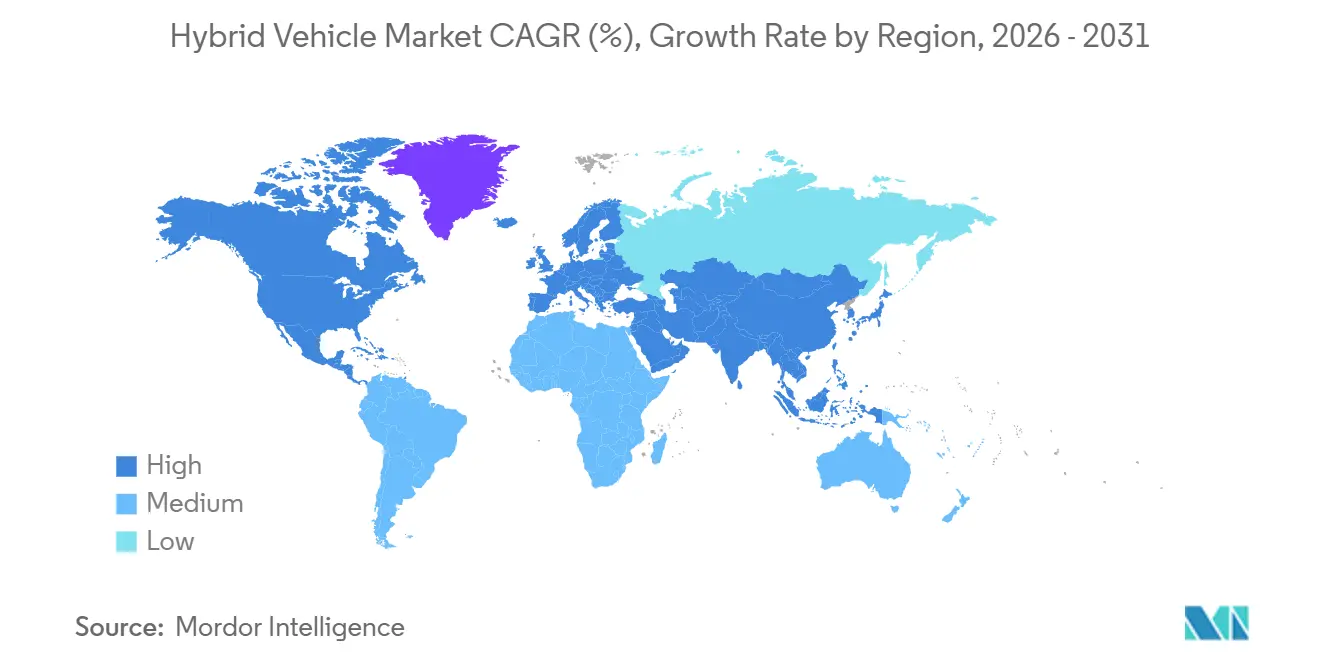

- Por região, a Ásia-Pacífico respondeu por 38,73% da participação do mercado de veículos híbridos em 2025 e liderou o crescimento a uma CAGR de 13,21% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Veículos Híbridos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ponto de Inflexão da Paridade de Custo de Baterias | +2.4% | Mercados centrais da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Normas CAFE/GHG Globais Mais Rígidas | +2.1% | Global, com maior aplicação na UE, Califórnia e China | Médio prazo (2-4 anos) |

| Alta Volatilidade dos Preços de Combustível Pós-2024 | +1.8% | Global, aguda na América do Sul, Oriente Médio e Sul da Ásia | Curto prazo (≤ 2 anos) |

| Estratégias de Carbono com Múltiplas Vias das Montadoras | +1.6% | Global, liderado pelo Japão, Alemanha e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Padronização da Arquitetura de 48 V | +1.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Caso de Uso de Energia de Emergência Independente da Rede | +0.9% | Japão, Califórnia, Sudeste Asiático, Caribe | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ponto de Inflexão da Paridade de Custo de Baterias para PHEVs até 2027

No médio prazo, as montadoras estão se orientando para custos significativamente menores dos pacotes de íons de lítio. A Ford, em sua recente teleconferência de resultados, revelou uma queda substancial ano a ano no custo do pacote do F-150 PowerBoost, atribuindo o declínio aos contratos de hidróxido de lítio provenientes dos Estados Unidos [1]"Transcrição dos Resultados do 3º Trimestre de 2025," Ford Motor Co., ford.com . A General Motors tem como objetivo introduzir crossovers plug-in com um prêmio de preço competitivo, um movimento estratégico que eliminaria a penalidade de custo observada nos anos anteriores. A Toyota, em seu relatório mais recente, confirmou que o custo por quilowatt-hora da bateria do Prius Prime caiu a um nível que permite à empresa manter uma margem operacional saudável, apesar das reduções de preço [2]"Relatório Anual AF 2025," Toyota Motor Corp., toyota.co.jp . Com a rápida integração célula-a-pacote, o teor reduzido de cobalto e o aumento no uso de LFP, os híbridos plug-in estão no caminho certo para igualar os preços de tabela dos modelos a gasolina no próximo ciclo.

Normas CAFE/GHG Globais Mais Rígidas e Mandatos de Emissão Zero

O endurecimento regulatório é o principal impulsionador do aumento na adoção de híbridos. A Agência de Proteção Ambiental dos Estados Unidos estabeleceu padrões rigorosos para veículos leves no futuro próximo, exigindo emissões de frota significativamente menores. Essa medida pressiona os fabricantes a integrar trens de força eletrificados ou enfrentar pesadas penalidades. Enquanto isso, as próximas regulamentações europeias exigirão conformidade com emissões no mundo real em todas as condições ambientais. Isso levou à adoção de micro-híbridos, mesmo em carros compactos. Na China, o esquema de duplo crédito oferece incentivos substanciais para cada veículo elétrico híbrido plug-in. Esse incentivo permite que as montadoras compensem seus déficits de combustão interna [3]"Alocação de Crédito para Veículos de Nova Energia 2025," Ministério da Indústria e Tecnologia da Informação, miit.gov.cn . Na Califórnia, a iniciativa Advanced Clean Cars II reconhece os híbridos plug-in nas cotas de emissão zero, desde que atendam a um requisito específico de autonomia elétrica. Esse requisito não apenas está aumentando o tamanho das baterias, mas também fornecendo uma margem para conformidade. Em conjunto, essas medidas regulatórias estão moldando o cenário dos híbridos, garantindo demanda sustentada até o final da década.

Alta Volatilidade dos Preços de Combustível Pós-2024

No primeiro semestre de 2025, os preços do petróleo Brent subiram acentuadamente em relação ao ano anterior, levando a preços elevados e sustentados de gasolina nos postos em mercados desregulamentados. Durante esse período, os preços nos postos de combustível no Brasil subiram significativamente, ampliando ainda mais a diferença no custo total de propriedade entre híbridos e veículos tradicionais. Com a continuação da retirada de subsídios, os preços do diesel na Índia subiram substancialmente ano a ano, levando as frotas de veículos comerciais a migrar para híbridos, que oferecem promissoras economias de combustível de dois dígitos. No início de 2025, o Ministério da Economia, Comércio e Indústria do Japão relatou que os híbridos tinham uma alta vantagem no custo total de propriedade em relação aos carros a gasolina quando os preços do combustível ultrapassavam determinado patamar. Essa volatilidade do combustível ressalta a demanda em países com redes de carregamento limitadas.

Estratégias de Carbono com Múltiplas Vias das Montadoras

Os fabricantes estão investindo em linhas de combustão interna, híbridas e elétricas a bateria, encarando isso como uma salvaguarda contra possíveis atrasos na infraestrutura. Em seu recente relatório de sustentabilidade, a Honda estabeleceu ambiciosas metas de curto prazo, visando um mix equilibrado de vendas de veículos elétricos a bateria, elétricos híbridos e veículos a célula de combustível. Essa estratégia garante que a capacidade híbrida da Honda permaneça intacta, mesmo que as redes de carregamento fiquem para trás. Anúncios anteriores da Stellantis revelaram planos de estender a produção de híbridos por muito tempo no futuro, com o objetivo de proteger as margens de lucro em regiões mais lentas para se eletrificar completamente. A Hyundai, em seu próximo plano estratégico, alocou um investimento significativo em programas híbridos, alinhando-se ao seu compromisso com veículos elétricos a bateria. A Volkswagen também está mantendo variantes plug-in de modelos-chave por mais alguns anos, atendendo a redes que podem ter capacidade de reserva limitada. Tais estratégias ressaltam o compromisso de manter volumes híbridos robustos no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Paridade de Custo Total de Propriedade de VEBs Alcançada | -1.9% | América do Norte, Europa, cidades de primeiro nível da China | Curto prazo (≤ 2 anos) |

| Escassez de Níquel e Cobalto Extraídos de Forma Sustentável | -1.4% | Global, impacto agudo na cadeia de suprimentos na Europa e América do Norte | Médio prazo (2-4 anos) |

| Viés de Ansiedade de Autonomia do Consumidor Migrando Diretamente para VEBs | -0.8% | Mercados urbanos com redes densas de carregamento | Médio prazo (2-4 anos) |

| Iminentes Passivos de Reciclagem no Fim da Vida Útil | -0.6% | Japão, América do Norte (mercados de híbridos legados) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Paridade de Custo Total de Propriedade de VEBs Alcançada em Frotas Urbanas

Em cidades com eletricidade acessível e carregamento em depósito, as vans elétricas a bateria estão se mostrando mais econômicas a longo prazo do que suas contrapartes híbridas plug-in. No início de 2025, a Amazon anunciou planos de eliminar gradualmente suas vans híbridas plug-in em poucos anos, citando que os veículos elétricos a bateria da Rivian oferecem maior tempo de atividade e menores custos de manutenção. Da mesma forma, a UPS destacou uma redução significativa no custo por quilômetro de seus caminhões totalmente elétricos operando em rotas de cidades europeias, ressaltando uma tendência mais ampla do setor de se afastar dos híbridos plug-in para frotas com rotas definidas. A Zona de Ultra Baixa Emissão de Londres introduziu taxas diárias para híbridos que não operam no modo de emissão zero, diminuindo sua vantagem financeira sobre os VEBs. Com mais cidades propensas a adotar medidas semelhantes, as frotas urbanas podem saltar diretamente do diesel para veículos totalmente elétricos, ignorando os híbridos por completo.

Escassez de Níquel e Cobalto Extraídos de Forma Sustentável

A Agência Internacional de Energia alerta para uma escassez significativa de níquel no futuro próximo, a menos que as capacidades de refino aumentem. Isso poderia levar a um aumento substancial nos preços à vista nos próximos anos. Recentemente, a Volkswagen enfrentou um aumento notável nos custos de aquisição de cobalto. Esse aumento apertou as margens de seus híbridos plug-in, que dependem de volumes menores de bateria para navegar pelas variações de preço. Enquanto isso, a BMW está fazendo a transição de células de níquel-manganês-cobalto em híbridos para células de fosfato de ferro e lítio. Essa mudança prioriza a segurança do fornecimento em detrimento da densidade de energia. Nos próximos anos, as regulamentações de baterias da UE exigirão uma porcentagem maior de conteúdo de cobalto reciclado. No entanto, atingir essa meta é desafiador devido à coleta limitada de baterias híbridas no fim da vida útil. Como resultado, as montadoras são obrigadas a redesenhar seus pacotes de baterias para evitar pesadas multas de conformidade na Europa e na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo Híbrido: A Adoção de Plug-In Supera, mas o Volume de HEV Domina

Os veículos elétricos híbridos tradicionais detinham 41,37% da participação do mercado de veículos híbridos em 2025, enquanto os híbridos plug-in estão no caminho certo para registrar uma CAGR de 13,17% até 2031. Essa liderança reflete a mínima dependência de carregamento dos híbridos padrão, uma vantagem decisiva em redes onde os carregadores públicos ainda são escassos. Os híbridos plug-in, no entanto, se beneficiam de maiores créditos de políticas, e suas baterias estão caindo constantemente de custo, permitindo que as montadoras os precifiquem próximo aos níveis de acabamento a gasolina. O Qin Plus DM-i da BYD vende abaixo dos sedãs convencionais na China, combinando uma autonomia elétrica de 55 km com um pacote LFP de 18,3 kWh.

A demanda de frotas continua a se inclinar para os híbridos plug-in, onde as regras de baixa emissão urbana recompensam a operação sem emissões no escapamento. A Stellantis está comprometida em expandir a capacidade da bateria do Wrangler 4xe para 21,5 kWh em 2026, qualificando-o assim para a regra de autonomia elétrica de 50 milhas da Califórnia. Os micro-híbridos, agora padrão em muitas picapes norte-americanas, equilibram as necessidades das frotas ao oferecer 8–12% de economia de combustível a uma fração do custo dos modelos híbridos completos. No entanto, os HEVs ainda representarão o maior volume absoluto em regiões com infraestrutura de carregamento limitada.

Por Tipo de Veículo: VCLs Emergem como Segmento de Crescimento Acelerado

Os automóveis de passeio responderam por 77,31% da participação do mercado de veículos híbridos em 2025; no entanto, os veículos comerciais leves são a classe de crescimento mais rápido, com uma CAGR de 13,24% até 2031. A Ford lançou seu Transit Custom híbrido plug-in na Europa no início de 2025. Com uma autonomia elétrica moderada, o veículo permite entregas sem emissões em centros urbanos, ao mesmo tempo em que oferece um raio de condução total substancial. Na Alemanha, a Mercedes-Benz observou que os pedidos de seu eSprinter híbrido superaram significativamente os das variantes VEB, destacando a preferência das frotas por evitar tempos de inatividade para carregamento. Enquanto isso, caminhões médios e pesados estão agora integrando sistemas micro-híbridos, capturando energia de frenagem durante viagens interurbanas sem comprometer a capacidade de carga.

Até o final da década, a participação do mercado de veículos híbridos para VCLs pode diminuir, especialmente à medida que as regulamentações de zonas de baixa emissão se estendem da Europa para as principais capitais da América do Sul. Embora os híbridos de automóveis de passeio, particularmente os crossovers compactos, continuem a manter uma posição na Ásia-Pacífico, espera-se que seu crescimento desacelere à medida que os consumidores urbanos migrem para VEBs mais acessíveis. Por outro lado, as vans comerciais valorizam a flexibilidade de abastecimento que os híbridos oferecem, especialmente para suas diversas rotas urbano-rurais e quilometragem diária variável.

Por Tipo de Motor: Arquiteturas de Indução Reduzem a Exposição a Terras Raras

Em 2025, os motores síncronos de ímã permanente capturaram 65,47% da participação do mercado de veículos híbridos, reconhecidos por sua eficiência e densidade de potência. No entanto, os motores de indução estão em ascensão, com uma CAGR de 13,26% até 2031. Seu apelo reside em evitar o neodímio, o que mitiga a volatilidade das matérias-primas. Em um movimento estratégico, a Tesla fez a transição da unidade de tração traseira do seu Model 3 para indução, evitando ímãs de terras raras. Enquanto isso, o Qin L DM-i da BYD adotou um motor de indução de rotor bobinado, atingindo uma potência de pico de 160 kW. Esse desempenho rivaliza com o dos concorrentes PMSM, ao mesmo tempo em que reduz os custos do motor.

Os projetos de relutância comutada permanecem de nicho, mas ganham atenção pelo torque em baixa velocidade em híbridos de mercados emergentes. Os motores de fluxo axial estão aparecendo em SUVs plug-in premium, onde a embalagem compacta libera espaço na cabine; a Mercedes-Benz selecionou unidades de fluxo axial Yasa para seu GLC 300e. A participação do mercado de veículos híbridos para máquinas de indução deve crescer mais rapidamente do que a demanda geral.

Por Tipo de Bateria: LFP Garante Pluralidade em Custo e Segurança

O fosfato de ferro e lítio reivindicou 47,17% da participação do mercado de veículos híbridos em 2025 e sustenta uma CAGR de 13,19% até 2031. A Bateria Blade da BYD, uma inovação proprietária, estabeleceu um referencial com custos significativamente reduzidos e uma impressionante vida útil de milhares de ciclos de carga. Em um movimento estratégico, a Ford planeja fazer a transição de seus híbridos plug-in Escape para baterias LFP no futuro próximo. Essa mudança vem com um leve comprometimento na autonomia, mas se traduz em economias de custo notáveis por veículo. Embora as baterias de níquel-metal hidreto ainda encontrem espaço nos híbridos legados da Toyota e da Honda, elas estão sendo gradualmente eliminadas, especialmente à medida que os desafios de reciclagem se tornam mais pronunciados.

Os micro-híbridos, em particular, valorizam a estabilidade térmica do LFP. Isso é crucial, pois seus pacotes de baterias frequentemente passam por ciclos rápidos de carga-descarga, muitas vezes em altas temperaturas no compartimento do motor. A Volkswagen traçou um caminho claro: dedicar baterias LFP a híbridos plug-in com autonomias elétricas mais curtas, enquanto reserva as químicas à base de níquel para seus veículos elétricos a bateria de longa autonomia. Enquanto isso, as químicas mais recentes, como o íon de sódio, devem permanecer à margem para aplicações híbridas em volume por vários anos, solidificando a posição de liderança do LFP no mercado.

Análise Geográfica

A Ásia-Pacífico comandou 38,73% da participação do mercado de veículos híbridos em 2025 e deve crescer a uma CAGR de 13,21% até 2031. Nos últimos anos, as vendas de híbridos plug-in na China dispararam, impulsionadas por políticas de apoio que incentivam a produção e as vendas, bem como por estratégias de preços competitivos dos principais fabricantes. O Japão continua sendo o principal exportador mundial de híbridos convencionais, atendendo a mercados-chave no Sudeste Asiático, Oriente Médio e América Latina. As reduções de impostos sobre veículos híbridos na Índia estreitaram a diferença de preço com os veículos a diesel, levando a um aumento notável nos registros de veículos híbridos. Na Coreia do Sul, os subsídios nacionais estão fornecendo suporte substancial às variantes híbridas plug-in de modelos populares, impulsionando sua adoção.

A América do Norte está testemunhando um ressurgimento dos híbridos à medida que as montadoras lidam com as incertezas em torno dos veículos elétricos a bateria. As vendas de híbridos nos Estados Unidos cresceram significativamente, com os principais players dominando o mercado. O Canadá estendeu os incentivos para híbridos plug-in com autonomias elétricas mais longas, sustentando a demanda por modelos populares.

Em contraste, a Europa experimentou um declínio nos registros de híbridos plug-in, principalmente devido à retirada de subsídios em mercados-chave e à incerteza em torno das futuras políticas de crédito de emissão zero. O Reino Unido manteve um subsídio reduzido para veículos plug-in acessíveis, deslocando o interesse do consumidor para crossovers convencionais em vez de híbridos premium.

Embora a América do Sul e o Oriente Médio ainda estejam nos estágios iniciais de adoção de híbridos, estão experimentando crescimento rápido. No Brasil, as reduções tarifárias sobre híbridos impulsionaram significativamente a participação de mercado dos modelos líderes. Nos Emirados Árabes Unidos, incentivos como estacionamento gratuito e isenção de pedágios para híbridos plug-in com autonomias elétricas mais longas encorajaram as marcas de luxo a introduzir modelos que atendam a esses requisitos. A Arábia Saudita, como parte de suas metas de sustentabilidade da Visão 2030, planeja adquirir um número substancial de veículos híbridos para suas frotas governamentais nos próximos anos. Embora os volumes atuais permaneçam relativamente baixos, espera-se que essas iniciativas impulsionem a demanda futura à medida que a infraestrutura de carregamento se desenvolve.

Cenário Competitivo

Em 2025, o mercado de veículos híbridos apresentou concentração moderada, com Toyota, Honda e BYD respondendo coletivamente por uma parcela significativa do volume global. A Toyota, tendo entregado um número substancial de híbridos naquele ano, está ativamente refinando sua arquitetura de divisão de potência e gerenciamento de baterias. No entanto, com uma linha limitada de plug-ins, a Toyota está perdendo terreno no mercado chinês para a BYD. A vantagem da BYD decorre de seu fornecimento verticalmente integrado de baterias e motores, o que lhe permite praticar preços significativamente abaixo dos concorrentes.

Após breves pausas, as montadoras ocidentais estão fazendo um retorno no segmento de híbridos. A Ford reintroduziu programas plug-in para seus caminhões da série F, apostando em créditos de emissão para frotas e abordando preocupações com a autonomia de reboque para validar a necessidade de trens de força duplos. A General Motors, visando uma abordagem equilibrada para seu roteiro de VEBs, confirmou novos híbridos Chevrolet e GMC para o ano-modelo 2026. A Stellantis, com foco na eficiência de custos, está utilizando sistemas micro-híbridos de 48 volts em seus modelos Ram e Jeep para atender aos padrões tanto nos Estados Unidos quanto na Europa. O campo de batalha tecnológico está agora centrado em motores de indução, projetos de fluxo axial e embalagem de baterias LFP. Para não ficar para trás, a Mercedes-Benz patenteou motores de fluxo axial segmentados que prometem uma redução significativa no teor de cobre, com estreia prevista para 2026 em seus PHEVs.

Concorrentes chineses, como a Lynk & Co. da Geely e a MG da SAIC, estão expandindo rapidamente suas presenças. O MX-30 R-EV da Mazda, com um extensor de autonomia rotativo, apresenta inovações de nicho para consumidores urbanos que buscam veículos compactos com capacidades ocasionais de longa distância. À medida que as guerras de preços se intensificam, o foco do setor na resiliência da cadeia de suprimentos, particularmente em relação ao cobalto, níquel e elementos de terras raras, desempenhará um papel fundamental na determinação das posições competitivas de longo prazo.

Líderes do Setor de Veículos Híbridos

Toyota Motor Corporation

BMW AG

Mercedes-Benz Group AG

Honda Motor Co., Ltd.

BYD Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A General Motors anunciou a introdução de novos híbridos Chevrolet para o ano-modelo 2026, com o objetivo de alinhar sua estratégia de VEBs com o endurecimento das regulamentações de emissões dos Estados Unidos.

- Maio de 2025: A Toyota anunciou que o RAV4 2026 estará disponível exclusivamente como híbrido, espelhando a estratégia da empresa de oferecer o Camry 2025 exclusivamente como híbrido.

- Abril de 2025: A Horse Powertrain apresenta um módulo híbrido compacto e totalmente integrado no Auto Shanghai 2025, oferecendo às montadoras uma solução de encaixe perfeita para suas plataformas de VEBs existentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de veículos híbridos como todos os novos veículos de passageiros e veículos comerciais para uso em estrada que combinam um motor de combustão interna com um sistema de tração elétrica capaz de propulsionar as rodas; híbridos micro, mild, full e plug-in expedidos através de canais OEM são contabilizados ao preço de venda do fabricante, líquido de incentivos e impostos.

Exclusão do Âmbito. Excluímos kits de conversão, maquinaria fora de estrada e modelos puramente elétricos a bateria ou de célula de combustível.

Visão Geral da Segmentação

- Por Tipo de Veículo Híbrido

- Micro-Híbrido Leve

- Veículo Elétrico Híbrido (HEV)

- Híbrido Plug-in (PHEV)

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Por Tipo de Motor

- Motor CA Síncrono de Ímã Permanente (PMSM)

- Motor CA de Indução (Assíncrono)

- Motor de Relutância Comutada (SRM)

- Motor de Fluxo Axial

- Por Tipo de Bateria

- Níquel-Metal Hidreto

- Bateria de Fosfato de Ferro e Lítio

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com engenheiros de transmissão, fornecedores de componentes de primeiro nível, compradores de frotas e responsáveis políticos na Ásia-Pacífico, Europa e América do Norte. As suas perspetivas permitiram-nos ajustar as curvas de custo de baterias, as taxas de adoção de híbridos e a dispersão de preços no mundo real, confirmando as conclusões iniciais de gabinete e destacando nuances regionais.

Investigação de Gabinete

Começámos por mapear os sinais de oferta e procura a partir de conjuntos de dados abertos, como os registos de produção da OICA, as estatísticas de combustíveis alternativos da IEA, os ficheiros de registo do Eurostat e os fluxos comerciais HS-8703 do UN Comtrade. Cruzámos depois esses dados com textos de política provenientes das regras CAFE da US EPA, dos objetivos de CO2 para frotas da UE e dos roteiros da JAMA. Os relatórios 10-K das empresas, as apresentações a investidores e a imprensa de referência ajudaram-nos a definir os preços médios de venda. Portais pagos, incluindo o D&B Hoovers para dados financeiros de empresas e o Marklines para lançamentos ao nível de modelos, acrescentaram profundidade. Estas referências ilustram, sem esgotar, o conjunto mais alargado que analisámos para verificar e clarificar os dados.

O trabalho de gabinete adicional abrangeu dados aduaneiros, registos de patentes e rastreadores de preços de combustível por país, de modo a fundamentar os nossos pressupostos em evidências públicas verificáveis antes de avançarmos para a validação primária. Foram ainda analisadas muitas outras fontes para colmatar lacunas residuais.

Dimensionamento de Mercado e Previsão

O nosso modelo descendente (top-down) parte da produção nacional mais as importações, aplica a penetração de híbridos verificada por classe de propulsão para obter os volumes unitários e multiplica depois pelos preços de tabela OEM amostrados para estimar a receita. Verificações ascendentes (bottom-up) paralelas, como consolidações selecionadas de fornecedores, mantêm os totais ancorados. As principais variáveis acompanhadas incluem a adoção de 48 V, as tendências de $/kWh de iões de lítio, os incrementos CAFE, os preços de combustível a retalho e os pipelines de lançamento OEM. Uma regressão multivariada, apoiada pelo consenso de especialistas, projeta a procura até 2030, com análise de cenários onde se perspetivam choques de política.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a revisões por pares, verificações de variância face a rastreadores de expedições e reconciliação com fatores macroeconómicos. Os modelos são atualizados de doze em doze meses, com revisões intercalares caso ocorram eventos materiais. Antes da publicação, um analista reexecuta a importação de dados mais recente para que os clientes recebam a visão mais atual.

Por que Razão a Linha de Base de Veículos Híbridos da Mordor Merece a Confiança dos Decisores

Os dados publicados diferem porque as empresas agrupam as tecnologias de forma distinta, tratam os incentivos à sua maneira e atualizam em intervalos desiguais.

Os principais fatores de divergência que observamos são: a inclusão ou não de sistemas mild de 12 V, a forma como os descontos de frota são deduzidos, o momento da conversão cambial e a velocidade a que os pressupostos de custo de bateria são atualizados. O âmbito da Mordor espelha as definições regulatórias, e a nossa atualização anual capta curvas de custo em rápida evolução, mantendo os nossos totais alinhados com a realidade do mercado.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 261,51 mil milhões (2025) | Mordor Intelligence | |

| USD 312,80 mil milhões (2025) | Global Consultancy A | Contabiliza apenas veículos de passageiros mas aplica o ASP médio global, inflacionando o valor |

| USD 291,42 mil milhões (2024) | Industry Publisher B | Utiliza taxas de câmbio fixas de 2022 e exclui descontos OEM, elevando o valor total |

| USD 568,93 mil milhões (2024) | Data Aggregator C | Adiciona a receita de componentes híbridos e kits de conversão às vendas de veículos |

A comparação demonstra que o âmbito, o tratamento de preços e a cadência de atualização podem fazer oscilar os totais de forma significativa; a seleção disciplinada de variáveis e os passos transparentes da Mordor proporcionam uma linha de base equilibrada e reprodutível em que os nossos clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Com que rapidez o segmento de carros híbridos deve crescer até 2031?

Projeta-se que avance a uma CAGR de 13,16%, crescendo de USD 298,03 bilhões em 2026 para USD 553 bilhões até 2031.

Qual região atualmente lidera as vendas globais de veículos híbridos?

A Ásia-Pacífico gerou 38,73% da receita de 2025 e deve manter a liderança com uma CAGR de 13,21% até 2031.

Qual classe de veículo deve registrar a adoção mais rápida de híbridos?

Os veículos comerciais leves devem se expandir a uma CAGR de 13,24%, impulsionados por frotas de última milha que buscam acesso a zonas de baixa emissão sem limitações de autonomia.

Qual química de bateria domina os modelos híbridos atuais?

Os pacotes de fosfato de ferro e lítio detinham uma participação de 47,17% em 2025, favorecidos por suas vantagens de custo, segurança e vida útil de ciclo.

Por que alguns compradores escolhem híbridos em vez de veículos elétricos a bateria?

A volatilidade dos preços de combustível e a infraestrutura de carregamento limitada tornam os híbridos atraentes onde a capacidade da rede ou os carregadores rápidos são escassos.

Como os caminhões leves estão atendendo às normas de emissões sem eletrificação completa?

Os sistemas micro-híbridos de 48 volts amplamente difundidos reduzem o consumo de combustível em 8–12% a baixo custo, ajudando picapes e SUVs a cumprir os limites de CO₂ cada vez mais rígidos.

Página atualizada pela última vez em: