Tamanho e Participação do Mercado de Veículos de Célula de Combustível da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2017 - 2029 |

|---|---|

| Período de Dados de Previsão | 2025 - 2029 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2029) | 7.93 Bilhões de dólares |

| Taxa de crescimento (2025 - 2029) | 35.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos de Célula de Combustível da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Veículos de Célula de Combustível da Ásia-Pacífico é estimado em 2,32 bilhões de USD em 2025, e espera-se que atinja 7,93 bilhões de USD até 2029, crescendo a um CAGR de 35,92% durante o período de previsão (2025-2029).

O setor de veículos de célula de combustível da Ásia-Pacífico está passando por uma transformação sem precedentes por meio de parcerias estratégicas e inovações tecnológicas. Os principais fabricantes automotivos estão formando alianças para acelerar o desenvolvimento e a comercialização de veículos de célula de combustível de hidrogênio. Em janeiro de 2023, a Dongfeng Motor Corporation e a Honda anunciaram um esforço colaborativo para desenvolver caminhões de célula de combustível de hidrogênio, demonstrando o compromisso do setor com soluções de transporte sustentável. A Toyota e a Hino estabeleceram parcerias com grandes redes de lojas de conveniência, incluindo Seven-Eleven, FamilyMart e Lawson, para introduzir caminhões elétricos de célula de combustível de uso leve, criando um ecossistema abrangente para adoção generalizada. Essas colaborações são cruciais para enfrentar desafios técnicos e reduzir os custos de desenvolvimento, ao mesmo tempo em que aceleram a penetração no mercado.

O panorama regulatório em toda a região Ásia-Pacífico continua a evoluir, com governos implementando políticas de apoio e incentivos financeiros para promover a adoção de veículos de célula de combustível. A Coreia do Sul prorrogou seu programa de subsídio de compra para veículos elétricos até 2024 para automóveis de passeio e 2025 para ônibus e caminhões, com veículos com preço abaixo de KRW 60 milhões elegíveis para subsídios integrais. Essa abordagem estruturada de incentivação criou um ambiente favorável tanto para fabricantes quanto para consumidores. As iniciativas apoiadas pelo Estado chinês são igualmente ambiciosas, com empresas como a Beiqi Foton Motor comprometendo USD 2,6 bilhões em veículos de energia alternativa, incluindo motores de tecnologia de célula de combustível, com planos de implantar 200.000 veículos comerciais de nova energia até 2025.

Os avanços tecnológicos nos sistemas de tecnologia de célula de combustível estão impulsionando melhorias significativas no desempenho e na eficiência dos veículos. O compromisso da Hyundai Motor Group de USD 6,7 bilhões para o desenvolvimento de veículos de célula de combustível até 2030 exemplifica o foco do setor em inovação e escala. Os fabricantes estão alcançando avanços no design de pilhas de célula de combustível, sistemas de armazenamento de hidrogênio e arquitetura geral dos veículos. Esses desenvolvimentos são particularmente evidentes no segmento de veículos comerciais, onde a tecnologia de célula de combustível oferece vantagens em termos de autonomia, capacidade de carga e tempo de reabastecimento em comparação com as alternativas elétricas a bateria.

A expansão da infraestrutura de reabastecimento de hidrogênio está progredindo rapidamente em toda a região, com governos e players do setor privado investindo em redes de reabastecimento. Os fabricantes automotivos japoneses estão colaborando com empresas de energia para estabelecer cadeias de suprimento de hidrogênio e postos de reabastecimento, criando um ecossistema sustentável para a mobilidade a hidrogênio. Na China, empresas de energia estão fazendo investimentos substanciais em redes de produção e distribuição de hidrogênio, enquanto as autoridades sul-coreanas estão implementando roteiros abrangentes para a economia do hidrogênio. Essa abordagem coordenada para o desenvolvimento de infraestrutura é essencial para superar uma das principais barreiras à adoção generalizada do transporte a hidrogênio.

Tendências e Perspectivas do Mercado de Veículos de Célula de Combustível da Ásia-Pacífico

As taxas de juros de financiamento de veículos da Ásia-Pacífico refletiram estratégias econômicas nacionais variadas, com alguns países enfatizando a estimulação enquanto outros adotaram uma postura mais conservadora

- Nos últimos anos, houve mudanças notáveis nesses números. Indonésia e Índia reduziram consideravelmente suas taxas de financiamento de veículos, sinalizando possíveis esforços para impulsionar o setor automotivo diante das flutuações nas vendas. O Japão, fiel ao seu legado, manteve suas taxas nominais, um indicador de sua persistente política monetária ultrafrouxa. A Malásia, após uma queda acentuada em 2021, pareceu recuperar seu equilíbrio em 2022, sugerindo uma recalibração econômica adaptativa. Nova Zelândia e Filipinas, por sua vez, navegaram por um caminho descendente. A Tailândia, com uma queda em 2020, recuperou alguns pontos até 2022. A trajetória da Austrália foi intrigante, com uma escalada constante a cada ano, possivelmente indicando uma combinação de resiliência econômica e divergência estratégica em relação aos seus pares regionais.

- Durante o período de 2017 a 2023, a Ásia-Pacífico apresentou um panorama de taxas de juros flutuantes para financiamento de veículos. A Indonésia se destacou com as taxas mais elevadas, oscilando entre 10% e 11%, evidenciando claramente seu cenário econômico. Em contraste marcante, as taxas do Japão permaneceram consistentemente abaixo de 1%, refletindo sua política de longa data de taxas de juros baixas para estimular a atividade econômica. Austrália e Nova Zelândia seguiram uma tendência mais estável, com leve aumento até 2019. Enquanto isso, as Filipinas, embora partindo de uma base moderada em 2017, registraram uma ascensão dramática, ultrapassando 7% em 2019. A Índia manteve um ritmo constante, permanecendo na faixa de 9% a 10%, enquanto a Malásia apresentou uma trajetória levemente ascendente. Por outro lado, a Tailândia adotou uma suave inclinação descendente.

A crescente demanda por veículos elétricos na Ásia está levando os fabricantes automotivos globais a introduzir novas ofertas, expandindo assim o mercado de veículos elétricos e pacotes de baterias

- Em resposta à crescente demanda por veículos elétricos na região Ásia-Pacífico, inúmeros fabricantes automotivos estão alinhando suas estratégias para lançar produtos inovadores adaptados a esse mercado em expansão. Um exemplo importante é o anúncio feito pela Skoda em janeiro de 2023, no qual compartilhou planos para introduzir um SUV elétrico de última geração na Índia. Este veículo se destaca por sua formidável bateria de 82 kWh, com uma impressionante autonomia superior a 500 quilômetros com uma única carga. Com seu lançamento previsto para o final de 2023, o movimento da Skoda é emblemático da tendência mais ampla que está varrendo a região. Tais introduções estão prontas para não apenas impulsionar a demanda por veículos elétricos, mas também para promover a proliferação de pacotes de baterias em vários países da Ásia-Pacífico.

- À medida que o transporte público se torna cada vez mais integral à vida urbana na Ásia-Pacífico, está inspirando uma nova geração de fabricantes a lançar modelos novos e ecologicamente corretos. Em um movimento significativo em abril de 2022, a pioneira startup indiana GreenCell Mobility revelou sua marca de serviço de ônibus de mobilidade elétrica, NueGo. A GreenCell tem planos de revolucionar os deslocamentos intermunicipais implantando 750 ônibus elétricos premium em três regiões-chave da Índia, abrangendo o Sul, o Norte e o Oeste. Enquanto a fase inicial testemunhará o lançamento de 250 ônibus em 24 cidades, a visão de longo prazo ressalta o compromisso da empresa em aprimorar o transporte público verde. Tais iniciativas sinalizam um aumento promissor nas soluções de transporte público elétrico, estabelecendo o ritmo para uma adoção mais ampla em toda a Ásia-Pacífico nos próximos anos.

OUTRAS TENDÊNCIAS-CHAVE DO SETOR ABORDADAS NO RELATÓRIO

- Países como Austrália, Índia e Indonésia projetam uma trajetória ascendente constante no PIB per capita, sugerindo estratégias econômicas robustas e potencial investimento nos setores automotivos

- A Ásia-Pacífico exibe um panorama de evolução econômica: desde as buscas incessantes das economias emergentes até as recalibrações das economias estabelecidas, pintando um quadro de resiliência, adaptação e ambição

- As diversas tendências de gastos dos consumidores da Ásia-Pacífico em compras de veículos não apenas refletem as condições econômicas em evolução da região, mas também destacam as mudanças nas preferências dos consumidores e a dinâmica do mercado de veículos entre os países

- As variadas taxas de inflação da Ásia-Pacífico refletem os diversos desafios econômicos e as respostas de cada nação, desde o combate às flutuações induzidas pela pandemia até a busca pela estabilidade futura por meio de políticas econômicas estratégicas

- De 2017 a 2030, o segmento de caronas compartilhadas está preparado para transformações significativas, marcadas por uma recuperação resiliente da pandemia e um aumento notável, amplamente impulsionado pela tecnologia e pela sustentabilidade

- A rápida demanda por veículos elétricos e o crescimento das vendas na APAC são impulsionados por iniciativas governamentais e pela eletrificação de veículos comerciais

- A infraestrutura de veículos elétricos da região Ásia-Pacífico registrou crescimento notável, com a China liderando o avanço, a Índia demonstrando imenso potencial e outras nações alcançando gradualmente, prometendo um futuro robusto para os veículos elétricos

- A demanda por veículos elétricos na Ásia-Pacífico é impulsionada pela queda nos preços das baterias

- A Ásia-Pacífico está testemunhando uma ressurgência no índice de desempenho logístico, impulsionada por desenvolvimentos de infraestrutura e avanços tecnológicos

- O segmento de vendas de veículos usados demonstra resiliência com tendências de crescimento consistentes, influenciadas pela evolução dos comportamentos dos consumidores, dinâmicas econômicas e desenvolvimentos regionais

- Os preços de combustível da Ásia-Pacífico foram influenciados por eventos globais, com aumentos recentes devido à recuperação econômica e à ressurgência da demanda, e as tendências futuras apontam para a estabilização em meio a uma transição para soluções de energia sustentável

- A Ásia-Pacífico está liderando a produção de veículos de célula de combustível, com Japão e Coreia do Sul encabeçando o desenvolvimento por meio de investimentos substanciais de fabricantes de equipamentos originais e forte apoio governamental

Análise de Segmento: Tipo de Veículo

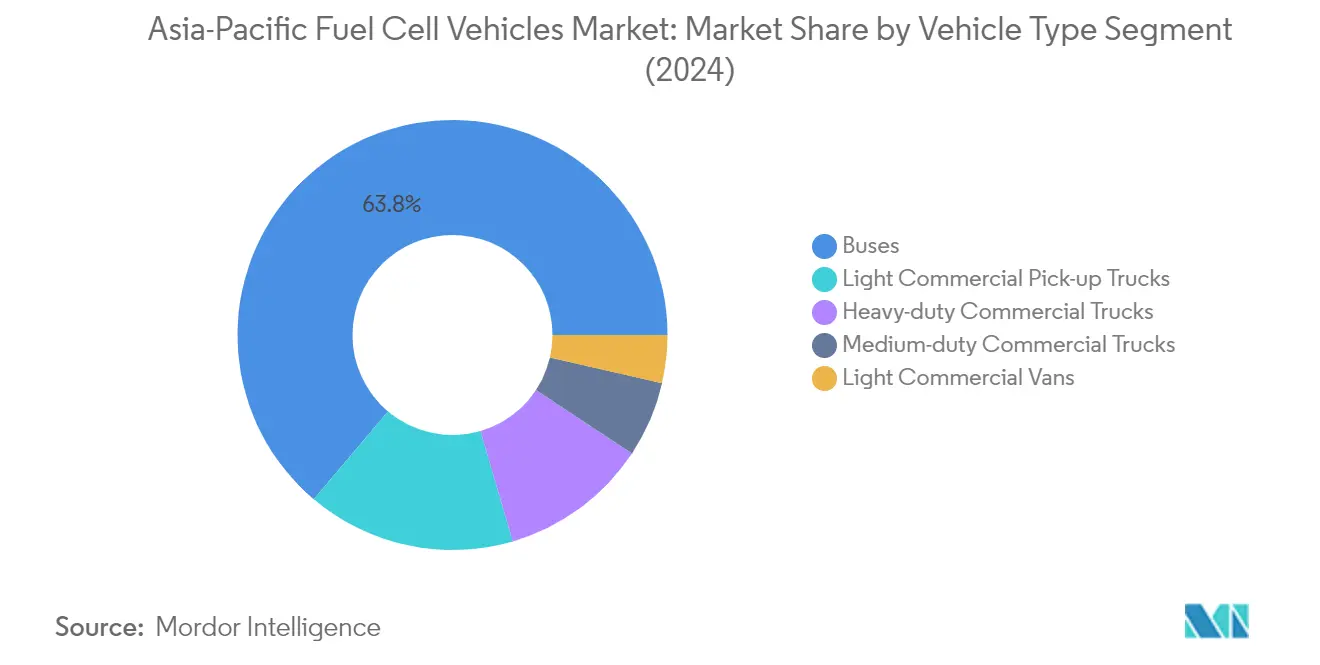

Segmento de Ônibus no Mercado de Veículos de Célula de Combustível da Ásia-Pacífico

O segmento de ônibus elétricos de célula de combustível domina o mercado de veículos de célula de combustível da Ásia-Pacífico, detendo aproximadamente 64% de participação de mercado em 2024. Essa posição de mercado significativa é impulsionada pelo aumento das iniciativas governamentais para descarbonizar os sistemas de transporte público nas principais cidades asiáticas. A liderança do segmento é ainda mais fortalecida por investimentos substanciais no desenvolvimento de sistemas de combustível de hidrogênio e pela crescente adoção de ônibus de emissão zero pelas autoridades de transporte público. As principais áreas metropolitanas estão cada vez mais fazendo a transição de suas frotas de transporte público para ônibus elétricos de célula de combustível, reconhecendo suas vantagens em termos de maior autonomia operacional e menor tempo de reabastecimento em comparação com as alternativas elétricas a bateria. A dominância do segmento também é apoiada por políticas governamentais favoráveis e subsídios destinados a promover soluções de transporte de energia limpa em áreas urbanas.

Segmento de Caminhões Comerciais de Médio Porte no Mercado de Veículos de Célula de Combustível da Ásia-Pacífico

O segmento de caminhões comerciais de médio porte está emergindo como o segmento de crescimento mais rápido no mercado de veículos de célula de combustível da Ásia-Pacífico, com uma taxa de crescimento projetada de aproximadamente 56% durante 2024-2029. Esse crescimento notável é atribuído à crescente adoção da tecnologia de caminhões de célula de combustível em logística urbana e aplicações de distribuição regional. A expansão do segmento é impulsionada pela crescente demanda por veículos de entrega de emissão zero em áreas metropolitanas, aliada a regulamentações de emissões mais rígidas nas principais cidades asiáticas. Os operadores de frotas estão reconhecendo cada vez mais as vantagens dos caminhões de célula de combustível em aplicações de médio porte, particularmente sua capacidade de combinar emissão zero com flexibilidade operacional e tempo mínimo de inatividade para reabastecimento. O crescimento do segmento é ainda apoiado pela expansão da infraestrutura de hidrogênio e pela redução dos custos da tecnologia de célula de combustível.

Segmentos Restantes em Tipo de Veículo

Os segmentos restantes, incluindo caminhões comerciais pesados, caminhões comerciais leves do tipo picape e vans comerciais leves, desempenham papéis distintos na formação do mercado de veículos de célula de combustível da Ásia-Pacífico. Os caminhões comerciais pesados estão ganhando força no transporte de longa distância e nas operações portuárias, onde a alta densidade energética das células de combustível de veículos a hidrogênio oferece uma vantagem competitiva. Os caminhões comerciais leves do tipo picape estão encontrando aplicações em vários setores, particularmente em regiões com infraestrutura de hidrogênio em desenvolvimento. As vans comerciais leves estão sendo cada vez mais adotadas para serviços de entrega de última milha em áreas urbanas, onde as zonas de emissão zero estão se tornando mais prevalentes. Esses segmentos contribuem coletivamente para o diversificado panorama de aplicações da tecnologia de célula de combustível no transporte comercial.

Análise de Segmento Geográfico do Mercado de Veículos de Célula de Combustível da Ásia-Pacífico

Mercado de Veículos de Célula de Combustível da Ásia-Pacífico no Japão

O Japão continua a dominar o mercado de veículos de célula de combustível da Ásia-Pacífico, detendo aproximadamente 98% da participação total de mercado em 2024. A posição de liderança do país é sustentada por sua abrangente estratégia de sociedade do hidrogênio, que enfatiza o hidrogênio como uma fonte de energia fundamental para alcançar a neutralidade de carbono até 2050. O sucesso do Japão no setor de veículos de célula de combustível de hidrogênio é impulsionado por investimentos governamentais substanciais em tecnologia de hidrogênio e desenvolvimento de infraestrutura. O país implementou políticas específicas de apoio ao desenvolvimento e implantação de veículos de célula de combustível, incluindo subsídios significativos para compra de veículos e financiamento para a construção de postos de reabastecimento de hidrogênio. Os fabricantes automotivos japoneses se estabeleceram como líderes globais em tecnologia automotiva de hidrogênio, inovando e melhorando continuamente o desempenho dos veículos enquanto reduzem os custos. O robusto ecossistema de pesquisa e desenvolvimento do país, aliado à forte colaboração entre players do setor e agências governamentais, criou um ambiente favorável para o avanço dos veículos de célula de combustível. Além disso, o foco estratégico do Japão no desenvolvimento de uma cadeia de suprimento de hidrogênio abrangente ajudou a enfrentar um dos principais desafios para a adoção de veículos de célula de combustível — a disponibilidade de infraestrutura de combustível de hidrogênio.

Mercado de Veículos de Célula de Combustível da Ásia-Pacífico na Índia

O mercado de veículos de célula de combustível de hidrogênio da Índia está experimentando um crescimento notável, com um CAGR projetado de aproximadamente 107% de 2024 a 2029. O impulso agressivo do país em direção a soluções de mobilidade limpa criou um ambiente propício para a adoção de veículos de célula de combustível. A abordagem da Índia para o desenvolvimento da mobilidade a hidrogênio é caracterizada por uma combinação única de iniciativas governamentais e participação do setor privado. O país tem desenvolvido ativamente seu ecossistema de hidrogênio, com vários projetos-piloto e demonstrações mostrando o potencial da tecnologia de veículos de célula de combustível em diversas aplicações de transporte. Os principais fabricantes automotivos estão investindo cada vez mais em instalações de pesquisa e desenvolvimento de veículos de célula de combustível na Índia, reconhecendo o potencial do país como um mercado-chave para soluções de mobilidade a hidrogênio. A ênfase do governo na redução das importações de petróleo e na conquista da independência energética levou a políticas de apoio para tecnologias de combustíveis alternativos, incluindo células de combustível de hidrogênio. Além disso, a sólida base de fabricação automotiva e a expertise em engenharia da Índia fornecem uma base sólida para a localização da produção de veículos de célula de combustível e a redução de custos. O foco do país no desenvolvimento de capacidades de produção de hidrogênio verde fortalece ainda mais sua posição no mercado de veículos de célula de combustível.

Mercado de Veículos de Célula de Combustível da Ásia-Pacífico na China

O mercado de veículos de célula de combustível de hidrogênio da China demonstra um dinamismo notável, apoiado pela abrangente estratégia do país para o desenvolvimento da mobilidade a hidrogênio. A abordagem da nação combina forte apoio político com investimento industrial substancial, criando um ecossistema robusto para o crescimento dos veículos de célula de combustível. As autoridades chinesas implementaram várias iniciativas para promover a tecnologia de célula de combustível de hidrogênio, incluindo subsídios para pesquisa e desenvolvimento, projetos de demonstração e desenvolvimento de infraestrutura. As vastas capacidades de fabricação e as vantagens da cadeia de suprimento do país permitiram a rápida expansão da produção de veículos de célula de combustível enquanto reduzem os custos. Os governos locais em toda a China têm apoiado ativamente a implantação de veículos de célula de combustível, particularmente em aplicações de transporte público e logística. O compromisso da nação em desenvolver uma indústria de energia de hidrogênio de classe mundial atraiu investimentos significativos de players domésticos e internacionais. Além disso, o foco estratégico da China no estabelecimento de clusters industriais de hidrogênio criou centros de excelência para o desenvolvimento e a comercialização da tecnologia de veículos de célula de combustível. A ênfase do país no desenvolvimento de propriedade intelectual autóctone em tecnologia de célula de combustível levou a inúmeros avanços tecnológicos e inovações.

Mercado de Veículos de Célula de Combustível da Ásia-Pacífico em Outros Países

O mercado de veículos de célula de combustível de hidrogênio em outros países da Ásia-Pacífico, incluindo Coreia do Sul, Austrália, Indonésia, Malásia e Tailândia, exibe graus variados de desenvolvimento e potencial. Essas nações estão formulando e implementando ativamente estratégias de hidrogênio, reconhecendo o papel crucial da tecnologia de trem de força a hidrogênio em seus planos de transição energética. Cada país traz pontos fortes únicos para o ecossistema regional de veículos de célula de combustível — as avançadas capacidades de fabricação automotiva da Coreia do Sul, os abundantes recursos de energia renovável da Austrália para a produção de veículos a hidrogênio verde e o crescente foco das nações do Sudeste Asiático em soluções de transporte sustentável. Esses mercados são caracterizados pela crescente colaboração entre agências governamentais, instituições de pesquisa e players do setor privado para avançar na tecnologia e no desenvolvimento de infraestrutura de veículos de célula de combustível. A diversidade de abordagens para a adoção de veículos de célula de combustível nesses países contribui para a robustez geral do mercado de veículos de célula de combustível da Ásia-Pacífico. Os esforços coletivos desses países no desenvolvimento de infraestrutura de hidrogênio, na implementação de políticas de apoio e no fomento à inovação criam um ambiente dinâmico para o crescimento do setor regional de veículos de célula de combustível.

Cenário Competitivo

Principais Empresas no Mercado de Veículos de Célula de Combustível da Ásia-Pacífico

As principais empresas no mercado de veículos de célula de combustível da Ásia-Pacífico estão demonstrando um forte compromisso com o avanço tecnológico e a expansão de mercado por meio de diversas iniciativas estratégicas. As empresas estão investindo pesadamente em pesquisa e desenvolvimento para aprimorar a eficiência da tecnologia de célula de combustível, melhorar o desempenho dos veículos e reduzir os custos de produção. As parcerias e colaborações estratégicas tornaram-se cada vez mais comuns, particularmente no desenvolvimento de infraestrutura de reabastecimento de hidrogênio e no compartilhamento de expertise tecnológica. A inovação de produtos permanece um foco central, com empresas introduzindo novos modelos de veículos com trem de força de célula de combustível de hidrogênio em diferentes segmentos, desde automóveis de passeio até veículos comerciais. A agilidade operacional é demonstrada por meio de capacidades de fabricação flexíveis e redes de cadeia de suprimento adaptáveis, enquanto a expansão geográfica é perseguida por meio de estratégias estratégicas de entrada no mercado e localização. As empresas também estão participando ativamente de programas e iniciativas apoiados pelo governo para acelerar a adoção de veículos de célula de combustível e desenvolver a infraestrutura de suporte.

Mercado Consolidado Liderado por Conglomerados Asiáticos

O mercado de veículos de célula de combustível da Ásia-Pacífico exibe uma estrutura altamente consolidada dominada por conglomerados automotivos estabelecidos, particularmente do Japão e da Coreia do Sul. Esses grandes players aproveitam suas extensas capacidades de fabricação, redes de distribuição estabelecidas e forte presença de marca para manter suas posições de mercado. O mercado é caracterizado por barreiras significativas à entrada, incluindo altos requisitos tecnológicos, investimentos de capital substanciais e a necessidade de expertise especializada em tecnologia de célula de combustível de membrana de troca de prótons. Os players locais, embora presentes em mercados específicos, geralmente operam por meio de parcerias ou joint ventures com grandes fabricantes automotivos para acessar tecnologia e expertise de mercado.

O mercado testemunhou consolidação estratégica por meio de várias formas de colaboração, em vez de fusões e aquisições tradicionais. As empresas estão formando alianças estratégicas e joint ventures para compartilhar custos de desenvolvimento, reduzir riscos e acelerar o avanço tecnológico. Essas parcerias frequentemente se estendem além dos fabricantes automotivos para incluir empresas de energia, provedores de infraestrutura e empresas de tecnologia, criando um ecossistema interconectado que apoia o crescimento do mercado de veículos de célula de combustível. Essa abordagem colaborativa tornou-se cada vez mais importante à medida que as empresas buscam estabelecer soluções abrangentes de mobilidade a hidrogênio.

Inovação e Infraestrutura Impulsionam o Sucesso Futuro

O sucesso no mercado de veículos de célula de combustível da Ásia-Pacífico depende cada vez mais da capacidade das empresas de equilibrar a inovação tecnológica com a otimização de custos. Os players estabelecidos devem focar em escalar a produção para alcançar economias de escala, ao mesmo tempo em que investem continuamente em pesquisa e desenvolvimento para manter sua vantagem tecnológica. Construir parcerias sólidas com provedores de infraestrutura de hidrogênio e agências governamentais é crucial para expandir a rede de reabastecimento. As empresas também precisam desenvolver redes de serviços abrangentes e suporte pós-venda para aumentar a confiança dos clientes e abordar preocupações com manutenção. Além disso, estabelecer cadeias de suprimento robustas para componentes e materiais críticos será essencial para manter vantagens competitivas.

Para players emergentes e concorrentes, a diferenciação por meio de aplicações especializadas ou segmentos de mercado oferece um caminho viável para a entrada no mercado. O sucesso exigirá o desenvolvimento de parcerias estratégicas com players estabelecidos ou provedores de tecnologia, enquanto se concentra em mercados regionais específicos ou segmentos de veículos onde a concorrência é menos intensa. As empresas também devem monitorar de perto e se adaptar às estruturas regulatórias em evolução, particularmente no que diz respeito a padrões de segurança e regulamentações ambientais. A capacidade de oferecer soluções de financiamento competitivas e modelos de negócios inovadores, como a mobilidade a hidrogênio como serviço, tornará-se cada vez mais importante para ganhar participação de mercado. Além disso, investir em programas de educação e conscientização dos clientes será crucial para expandir a aceitação do mercado e abordar preocupações sobre a tecnologia de célula de combustível.

Líderes do Setor de Veículos de Célula de Combustível da Ásia-Pacífico

Daimler AG (Mercedes-Benz AG)

Honda Motor Co. Ltd.

Hyundai Motor Company

Nissan Motor Co. Ltd.

Toyota Motor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2023: O sistema de célula de combustível de próxima geração da Honda fez sua estreia chinesa. É aplicado principalmente a veículos elétricos de célula de combustível, veículos comerciais, fornecimento fixo de energia e maquinário de engenharia.

- Maio de 2023: A Dongfeng Nissan Venucia revelou uma nova matriz de tecnologia. A empresa continuará a aderir às três rotas técnicas de elétrico a bateria, híbrido plug-in e energia de hidrogênio em paralelo para construir a tecnologia de super híbrido DD-i e a plataforma V–π e desenvolver ativamente tecnologias de energia de hidrogênio para veículos de célula de combustível.

- Abril de 2023: A DFM lançou seu desenvolvimento no campo de nova energia em 2021. Em termos de desenvolvimento de plataforma, construiu três plataformas eletrificadas. Em termos de inovação tecnológica, adere às rotas técnicas paralelas de PHREV, elétrico a bateria e energia de hidrogênio. Em termos de pesquisa e desenvolvimento de energia a hidrogênio, estabeleceu a marca de tecnologia Qingzhou, cobrindo potência de 20 kW a 300 kW e atendendo às necessidades de vários veículos de passeio e comerciais.

Escopo do Relatório do Mercado de Veículos de Célula de Combustível da Ásia-Pacífico

Veículos Comerciais são cobertos como segmentos por Tipo de Veículo. Austrália, China, Índia, Indonésia, Japão, Malásia, Coreia do Sul, Tailândia, Restante da APAC são cobertos como segmentos por País.| Veículos Comerciais | Ônibus |

| Caminhões Comerciais Pesados | |

| Caminhões Comerciais Leves do Tipo Picape | |

| Vans Comerciais Leves | |

| Caminhões Comerciais de Médio Porte |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Coreia do Sul |

| Tailândia |

| Restante da APAC |

| Tipo de Veículo | Veículos Comerciais | Ônibus |

| Caminhões Comerciais Pesados | ||

| Caminhões Comerciais Leves do Tipo Picape | ||

| Vans Comerciais Leves | ||

| Caminhões Comerciais de Médio Porte | ||

| País | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Restante da APAC |

Definição de mercado

- Tipo de Veículo - A categoria inclui automóveis de passeio e veículos comerciais.

- Tipo de Carroceria de Veículo - Na categoria de Automóveis de Passeio, inclui Hatchbacks, Sedans, Veículos Utilitários Esportivos e Veículos Multiuso; para Veículos Comerciais, abrange Caminhões Comerciais Leves do Tipo Picape, Vans Comerciais Leves, Caminhões Comerciais de Médio Porte, Caminhões Comerciais Pesados e Ônibus de Médio e Grande Porte.

- Categoria de Combustível - A categoria abrange exclusivamente Veículos Elétricos de Célula de Combustível.

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de carregamento pública. Os BEVs não possuem motor de combustão interna e, portanto, são livres de poluição. Eles têm um baixo custo de operação e menor ruído do motor em comparação com os motores de combustível convencionais. No entanto, têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| Veículo Elétrico Híbrido Plug-in | Um veículo que pode ser alimentado por um motor de combustão interna ou por um motor elétrico. Em contraste com os veículos elétricos híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| Veículo Elétrico Híbrido | Um veículo alimentado por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e frenagem regenerativa. |

| Veículos Comerciais | Veículos comerciais são veículos motorizados rodoviários projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves e veículos de médio e grande porte. |

| Veículos de Passeio | Os automóveis de passeio são veículos movidos a motor elétrico ou motor com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Veículos comerciais com peso inferior a 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são cobertos nesta categoria. |

| Veículos de Médio e Grande Porte | Veículos comerciais com peso na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos nesta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus executivo e trólebus. |

| Diesel | Inclui veículos que utilizam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina/petróleo como combustível principal. Um automóvel a gasolina normalmente utiliza um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que utilizam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bicombustíveis são considerados no escopo do estudo. |

| GNV | Inclui veículos que utilizam GNV como combustível principal. São veículos que operam como veículos movidos a gasolina com motores de combustão interna com ignição por faísca. |

| HEV | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente utilizam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada por dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria, bem como por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-se a alguma fonte de carregamento externa. Os PHEVs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São automóveis de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedan | São geralmente automóveis de passeio de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses automóveis vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses automóveis também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o automóvel familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda. Ao estimar o preço médio de venda, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e variação nas preferências dos consumidores, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.