Tamanho e Participação do Mercado de Aço Carbono Plano

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 700.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 929.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aço Carbono Plano por Mordor Intelligence

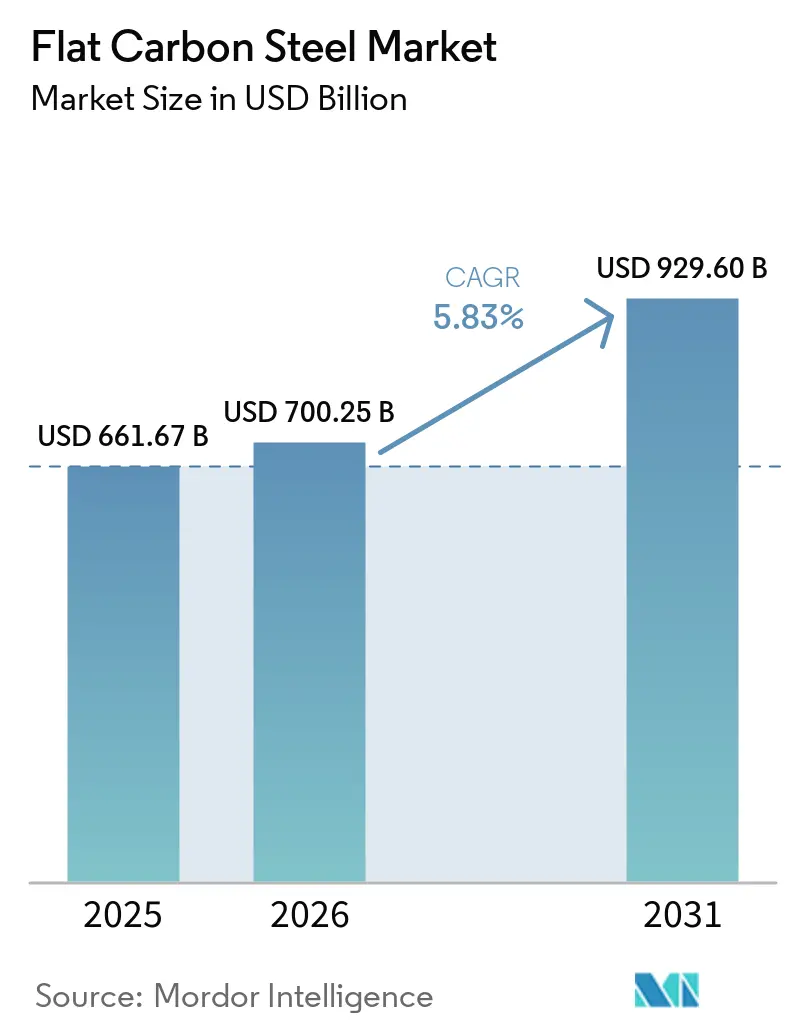

O tamanho do Mercado de Aço Carbono Plano está projetado em USD 661,67 bilhões em 2025, USD 700,25 bilhões em 2026, e deverá atingir USD 929,60 bilhões até 2031, crescendo a um CAGR de 5,83% de 2026 a 2031. A transição para produtos planos de baixo carbono com valor agregado está avançando devido a fatores como a eletrificação automotiva, a construção de torres eólicas offshore e a implementação de regulamentações de fronteira de carbono, que estão influenciando os padrões de demanda. A região Ásia-Pacífico está experimentando crescimento, enquanto América do Norte e Europa estão focando em investimentos em fornos a base de sucata. Enquanto isso, a política de troca de capacidade da China está incentivando as usinas a atualizarem para a produção de bobinas premium. Mercados de matérias-primas apertados e taxas de carbono crescentes estão impulsionando uma mudança gradual dos altos-fornos para fornos a arco elétrico (EAF) e tecnologias de ferro de redução direta à base de hidrogênio (hidrogênio-DRI). Adicionalmente, a adoção de oficinas de laminação com gêmeo digital e modelos de conversores está reduzindo o desperdício para abaixo de 1% e melhorando o rendimento, permitindo que as usinas produzam bitolas mais finas para eletrodomésticos e estampagens de veículos elétricos (EV).

Principais Conclusões do Relatório

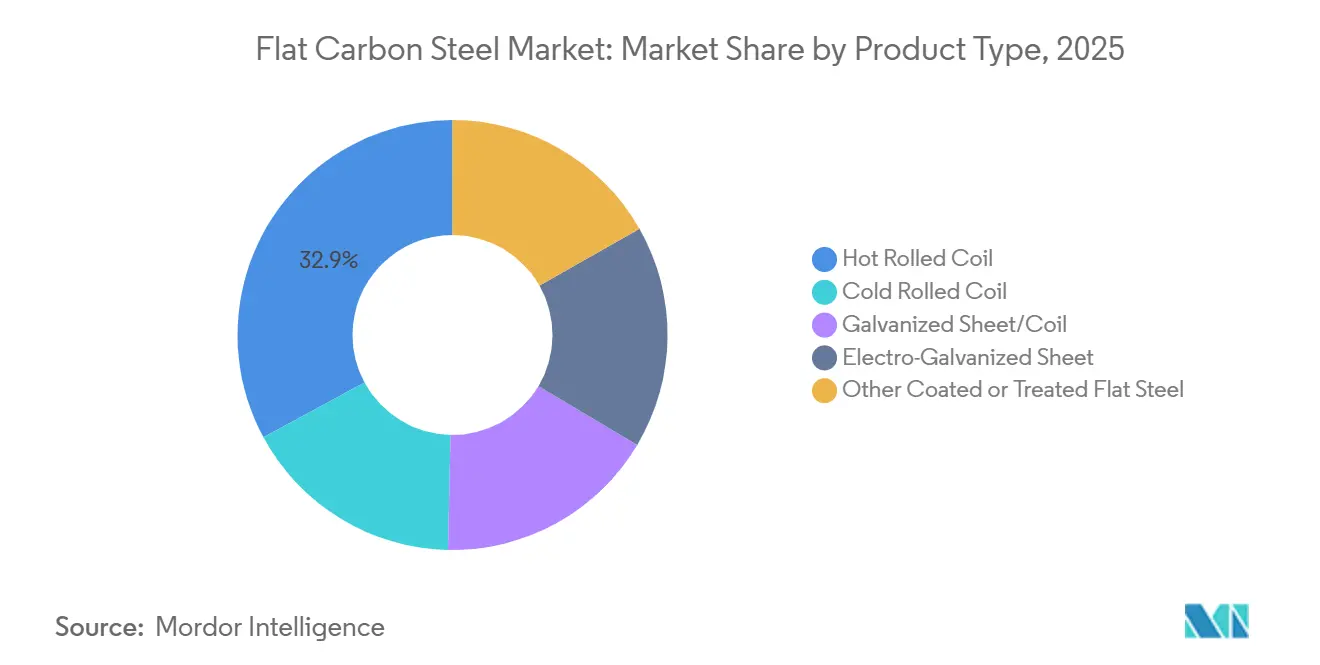

- Por tipo de produto, a bobina laminada a quente liderou com 32,89% da participação do mercado de aço carbono plano em 2025, enquanto a chapa ou bobina galvanizada registrou a maior perspectiva de CAGR de 6,47% até 2031.

- Por espessura, o aço de bitola média (2-10 mm) deteve 41,92% da participação do tamanho do mercado de aço carbono plano em 2025, enquanto o de bitola leve (menos de 2 mm) está projetado para avançar a um CAGR de 6,62% até 2031.

- Por rota de produção, o forno básico a oxigênio respondeu por 75,21% do tamanho do mercado de aço carbono plano em 2025; espera-se que o hidrogênio-DRI + EAF se expanda a um CAGR de 6,37% até 2031.

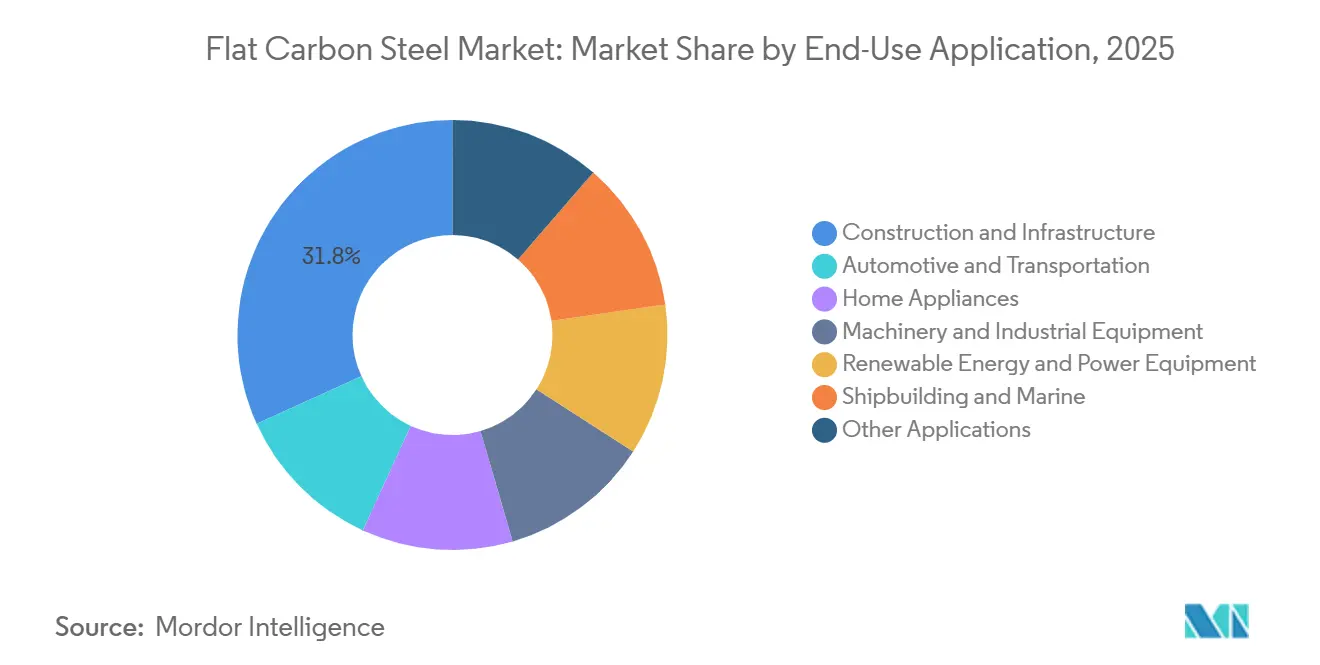

- Por aplicação de uso final, construção e infraestrutura representaram 31,78% da participação do mercado de aço carbono plano em 2025, mas energia renovável e equipamentos de energia é a aplicação de uso final de crescimento mais rápido, com CAGR de 6,25% até 2031.

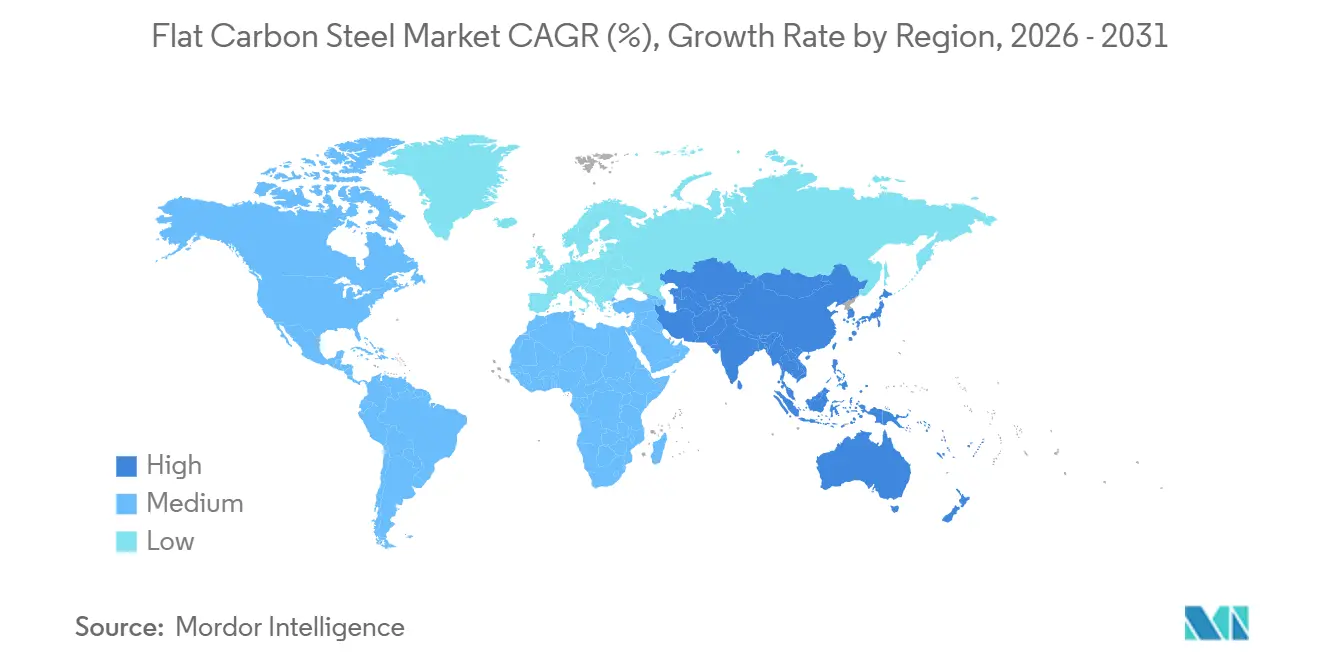

- Por geografia, a Ásia-Pacífico contribuiu com 44,37% da receita de 2025 e está prevista para registrar um CAGR de 6,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Aço Carbono Plano*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente em automotivo e construção naval | +1.2% | Global, núcleo APAC (China, Coreia do Sul, Japão) | Médio prazo (2-4 anos) |

| Expansão global de infraestrutura e eletrodomésticos | +1.5% | APAC (Índia, ASEAN), América do Norte, Oriente Médio | Médio prazo (2-4 anos) |

| Graus de alta resistência e custo eficiente na construção | +0.8% | Global, concentrado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Expansão de torres eólicas offshore (chapa de bitola pesada) | +0.9% | Europa (Reino Unido, Países Nórdicos), APAC (Taiwan, Japão), América do Norte (Costa Leste dos EUA) | Longo prazo (≥ 4 anos) |

| Metas de Escopo 3 dos OEMs impulsionando o 'aço plano verde' | +1.0% | Europa, América do Norte, mercados APAC selecionados | Médio prazo (2-4 anos) |

| Otimização de rendimento com gêmeo digital (corte de sucata) | +0.5% | Global, adoção antecipada na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente em Automotivo e Construção Naval

A eletrificação automotiva mantém o conteúdo de aço em aproximadamente 1.200 quilogramas por veículo, incluindo até 100 quilogramas de aço elétrico, sustentando a demanda por bobina laminada a frio apesar de um platô na produção unitária. Os estaleiros asiáticos enfrentam atrasos de três anos para transportadores de gás natural liquefeito (GNL), exigindo graus de chapa de alta tenacidade e revestimentos premium, o que sustenta os preços do aço para construção naval[1]Min Joo Kang e Rico Luman, "O Renascimento da Construção Naval Asiática," ingwb.com. Em 2024, a Índia adicionou 65 milhões de eletrodomésticos de linha branca, aumentando os volumes de bobina galvanizada, embora bitolas mais finas tenham reduzido o uso de aço por unidade. O foco da China na melhoria da qualidade da sucata após a Convenção Internacional de Hong Kong para a Reciclagem Segura e Ambientalmente Correta de Navios está elevando os custos de alimentação para as usinas de forno a arco elétrico (EAF) que abastecem estampadores automotivos. O programa Hyper-Gap Vision 2040 da Coreia do Sul está impulsionando a demanda por chapas avançadas em transportadores de dióxido de carbono liquefeito (CO₂) e navios de duplo combustível.

Expansão Global de Infraestrutura e Eletrodomésticos

Os inícios de construção nos EUA atingiram USD 1,24 trilhão anualizados em janeiro de 2026, com quase USD 20 bilhões atribuídos a apenas três megaprojetos, introduzindo volatilidade no mercado de aço carbono plano. O pipeline de infraestrutura da Índia de INR 1.110 milhões (USD 11,82 milhões) sustenta uma demanda projetada de 252 milhões de toneladas de aço acabado até o ano fiscal (AF) 2034. O programa de desenvolvimento de USD 3,1 trilhões da Associação das Nações do Sudeste Asiático (ASEAN) está impulsionando os fluxos regionais de bobinas sob a Parceria Econômica Abrangente Regional (RCEP), enquanto reduz a dependência das importações chinesas. As remessas de aquecimento, ventilação e ar condicionado (HVAC) caíram 20% em 2025 para 7,7 milhões de unidades, impactando negativamente os volumes de chapa para gabinetes e dutos. No Oriente Médio, a demanda permanece estável em aproximadamente 50 milhões de toneladas, impulsionada por projetos como NEOM e Visão 2030, que impulsionam o consumo de chapas pesadas e vigas estruturais.

Expansão de Torres Eólicas Offshore

As fundações de torres para energia eólica offshore requerem uma chapa de 50-100 milímetros a 120-180 toneladas por megawatt, criando demanda significativa para usinas de bitola pesada. A meta de 15 gigawatts (GW) de Taiwan exige 1,7 milhão de toneladas de chapa até 2035, enquanto o Reino Unido precisará de até 25 milhões de toneladas até 2050. Os Estados Unidos planejam 70 GW de capacidade, o que demandará 22 milhões de toneladas ao longo de 20 anos, embora atrasos no licenciamento estejam deslocando alguns pedidos para a Europa e Ásia. A qualificação de fornecedores sob os padrões da Det Norske Veritas (DNV) e da Organização Internacional de Normalização (ISO) restringe o grupo, sustentando prêmios de preço que melhoram as margens de lucro antes de juros, impostos, depreciação e amortização (EBITDA) em relação à bobina de commodity. Uma única fundação de turbina de 15 megawatts (MW) pode exigir 1.800-2.700 toneladas de chapa, incentivando acordos de estrutura de longo prazo.

Metas de Escopo 3 dos OEMs Impulsionando o Aço Plano Verde

Montadoras como BMW, Volvo e Nissan estão incorporando cláusulas de aço de baixo carbono em contratos de fornecimento, pagando prêmios de 10-20% por aço à base de hidrogênio. O piloto de Luleå da SSAB está escalando a produção comercial usando hidrogênio renovável para alcançar emissões quase nulas, apoiado pela energia hidrelétrica nórdica. A Thyssenkrupp está testando 70% de injeção de hidrogênio e visa custos de hidrogênio verde abaixo de USD 2 por quilograma para alcançar paridade de custo com os altos-fornos tradicionais. O Mecanismo de Ajuste de Fronteira de Carbono (CBAM) da União Europeia (UE), em vigor a partir de janeiro de 2026, deve aumentar o custo de desembarque de importações de alto carbono em até 15%. As montadoras norte-americanas estão se alinhando com as regras de divulgação climática da Comissão de Valores Mobiliários (SEC), exigindo rastreamento de emissões de Escopo 3 no nível da usina para garantir financiamento.

Análise de Impacto das Restrições do Mercado de Aço Carbono Plano*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de minério de ferro e carvão coqueificável | -0.7% | Global, agudo em regiões dependentes de importação (Europa, Japão, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de emissões de carbono | -0.5% | Europa (CBAM), América do Norte (mandatos estaduais), mercados APAC selecionados | Médio prazo (2-4 anos) |

| Excesso de capacidade global persistente | -0.9% | Global, concentrado na China e na CEI | Longo prazo (≥ 4 anos) |

| Escassez de sucata prime para descarbonização do EAF | -0.4% | América do Norte, Europa e mercados APAC selecionados estão expandindo a capacidade de EAF | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Minério de Ferro e Carvão Coqueificável

As exportações de carvão metalúrgico dos EUA estão projetadas para aumentar para 53,4 milhões de toneladas curtas até 2026, afetando os suprimentos globais de coque e aumentando os custos dos fornos[2]Administração de Informações de Energia dos EUA, "Perspectiva de Energia de Curto Prazo 2026," eia.gov. Interrupções nas operações de mineração brasileiras e atrasos portuários na Austrália causaram flutuações mensais significativas nos preços do minério de ferro, impactando o capital de giro das usinas. Os preços spot do carvão coqueificável aumentaram após interrupções no transporte marítimo no Oriente Médio, ampliando ainda mais a diferença de custo entre as rotas de produção de alto-forno (BF) e forno a arco elétrico (EAF). Adicionalmente, os produtores de alto-forno estão enfrentando taxas de carbono crescentes, enquanto as usinas de EAF lidam com aumentos nos preços da sucata, com o busheling atingindo USD 422,50 por tonelada bruta. Tarifas mais altas de diesel e energia também aumentaram os custos de frete e fusão, reduzindo as margens de lucro em todo o setor de aço carbono plano.

Excesso de Capacidade Global Persistente

Apesar de a China ter reduzido a produção de aço bruto para 960,81 milhões de toneladas até 2025, a capacidade latente continua a exceder a demanda doméstica em 50-100 milhões de toneladas. Para resolver isso, as usinas estão deslocando a produção de vergalhão para bobina laminada a quente e visando mercados de exportação a preços 30% abaixo dos benchmarks ocidentais, o que impacta o mercado de aço carbono plano. As tarifas da Seção 122 de 10% nos Estados Unidos e as restrições de cotas na União Europeia fragmentaram os fluxos comerciais, criando diferenças de preços regionais de USD 200-300 por tonelada. Os desafios políticos retardaram o fechamento do excesso de capacidade, levando as usinas a se concentrarem em revestimentos de valor agregado para evitar pressões de precificação de commodities. O excesso de capacidade persistente sustenta flutuações de preços spot e desencoraja novos investimentos em altos-fornos greenfield.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Aço Carbono Plano

Por Tipo de Produto:

Bobina Galvanizada Cresce com os Padrões de AnticorrosãoA chapa e bobina galvanizada está projetada para crescer a uma taxa de 6,47% até 2031. A bobina laminada a quente respondeu por 32,89% da participação do mercado de aço carbono plano em 2025, sustentada pela demanda por vigas estruturais, chapas para navios e painéis automotivos. O tamanho do mercado para produtos galvanizados deve se expandir junto com a recuperação da construção naval asiática e a crescente indústria de eletrodomésticos da Índia. A bobina laminada a frio, embora essencial para estampagens automotivas, enfrenta desafios de substituição devido a alternativas de redução de bitola. A chapa eletrogalvanizada mantém um nicho pequeno, mas estável, em painéis expostos automotivos. Outros produtos de aço plano revestido se beneficiam do crescimento nas embalagens de alimentos e iniciativas de telhados solares.

As usinas com linhas de galvanização próprias e linhas de recozimento contínuo têm vantagem competitiva, pois os clientes priorizam pesos de revestimento certificados. A capacidade suficiente de chapas da China permite que os estaleiros exijam padrões mais elevados, criando desafios para novos entrantes no mercado. A ArcelorMittal investiu EUR 500 milhões (USD 585,5 milhões) em uma linha de aço elétrico na França para abastecer motores de veículos elétricos (EV) e diversificar para graus de silício. As chapas premium para navios comandam preços mais altos devido aos requisitos de contenção de gás natural liquefeito (GNL) e propriedades criogênicas. Os fabricantes de eletrodomésticos pagam um prêmio por tolerâncias de espessura mais rígidas, que as usinas com gêmeo digital podem produzir de forma confiável.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Espessura:

Bitola Leve Lidera em Eletrodomésticos com Eficiência EnergéticaA bobina de bitola leve abaixo de 2 milímetros (mm) deve crescer 6,62%, impulsionada pela adoção de painéis de 0,4-0,6 mm em refrigeradores e máquinas de lavar sem comprometer a rigidez. O aço de bitola média deteve uma participação de 41,92% do mercado de aço carbono plano em 2025, devido à sua versatilidade em vigas, chassis automotivos e monopilares offshore. O mercado se beneficia de modelos de laminação digital que reduzem as variações de bitola para abaixo de 0,5%, permitindo que os fabricantes de equipamentos originais (OEMs) de eletrodomésticos adquiram larguras de nicho domesticamente. As tiras ultrafinas abaixo de 0,8 mm suportam aplicações em embalagens e laminações de EV.

As chapas pesadas acima de 10 mm são essenciais para torres eólicas e construção naval, mas permanecem com capacidade restrita, conferindo poder de precificação às usinas qualificadas. Os projetos de utilidade dos EUA estão impulsionando a demanda de bitola média, enquanto a habitação multifamiliar sustenta o aço de bitola leve para montantes. Embora o excesso de capacidade chinês pressione as margens de bitola média, as melhorias de qualidade estão abrindo oportunidades de exportação. Os dados indicam que os eletrodomésticos produzidos na Ásia requerem menos quilogramas de aço por unidade, mas o aumento dos volumes de produção compensa as reduções de material, sustentando o crescimento de tonelagem.

Por Rota de Produção:

Investimento em Hidrogênio-DRI AceleraOs fornos a arco elétrico (EAF) estão capturando uma participação crescente da produção à medida que as usinas se concentram na redução de emissões e na obtenção de contratos com prêmio verde. Os fornos básicos a oxigênio retiveram uma participação de 75,21% em 2025, refletindo uma modernização mais lenta entre as usinas mais antigas. O hidrogênio-DRI combinado com EAF está projetado para crescer 6,37% até 2031, impulsionado pelas penalidades do Mecanismo de Ajuste de Fronteira de Carbono (CBAM) da União Europeia (UE) e pelos requisitos de emissões de Escopo 3 dos OEMs. O mercado de aço carbono plano está se tornando mais resiliente à medida que as usinas diversificam as matérias-primas, misturando sucata com pellets de DRI.

O EAF de Dunquerque da ArcelorMittal, de EUR 1,3 bilhão (USD 1,52 bilhão), operará com eletricidade de baixo carbono, alcançando emissões de 0,6 toneladas de dióxido de carbono (CO₂) por tonelada de aço, demonstrando que plantas de grande escala podem atender aos limites do CBAM. Nos EUA, projetos no valor de USD 6 bilhões estão visando os hubs de gás da Costa do Golfo para alimentação de DRI. A escassez de sucata elevou os preços do busheling acima de USD 420 por tonelada bruta, incentivando as importações de redução direta do Oriente Médio. A Índia estabeleceu uma meta de capacidade de longo prazo de 500 milhões de toneladas, apoiada por financiamento combinado para projetos de fornos verdes.

Por Aplicação de Uso Final:

Energias Renováveis Superam os Gráficos de CrescimentoO mercado de energia renovável e equipamentos de energia está projetado para crescer a uma taxa de 6,25% ao ano, impulsionado pela demanda por componentes eólicos offshore, estruturas solares e hardware de rede, que dominam o consumo de chapas pesadas. Espera-se que construção e infraestrutura respondam por uma participação de 31,78% em 2025. A produção automotiva permanece estável; no entanto, as bobinas finas de alta resistência estão ganhando participação de mercado à medida que os fabricantes de veículos elétricos (EV) priorizam materiais leves. Em 2024, o segmento de eletrodomésticos deve produzir 820 milhões de eletrodomésticos de linha branca, com bobinas galvanizadas e pré-pintadas respondendo por 70-80% do aço utilizado.

O segmento de máquinas está intimamente ligado aos gastos de capital industrial e às atualizações no setor de energia. Na Ásia, a construção naval continua a demandar chapas de grau premium apesar da intensa concorrência entre os estaleiros. A indústria de embalagens depende de bobinas sem estanho e aluminizadas que cumprem as regulamentações de segurança alimentar. Como resultado, o mercado de aço carbono plano está deslocando seu foco para graus especializados em vez de toneladas brutas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Mercado de Aço Carbono Plano na APAC

A Ásia-Pacífico respondeu por 44,37% do mercado de aço carbono plano em 2025 e está projetada para crescer a uma taxa de 6,72% até 2031. Esse crescimento é sustentado pelo pipeline de infraestrutura da Índia de INR 1.110 milhões (USD 11,82 milhões) e pela expansão da manufatura nos países da ASEAN, o que mantém a demanda por bobinas de aço. A regra de substituição de capacidade 1,5:1 da China reduziu a produção de aço bruto para 960,81 milhões de toneladas, mas o país permanece o fornecedor de menor custo, estabilizando os preços regionais. O consumo per capita de aço da Índia é de 93 kg, significativamente abaixo da média global de 219 kg, indicando um substancial potencial de crescimento para o mercado de aço carbono plano. Enquanto isso, Japão e Coreia do Sul estão focando em produtos de alto valor agregado, como chapas para navios e aço elétrico automotivo, apoiados por fundos de inovação respaldados pelo governo.

Mercado de Aço Carbono Plano na América do Norte

A América do Norte enfatiza esforços de descarbonização e relocalização industrial. A aquisição da U.S. Steel pela Nippon Steel por USD 14,9 bilhões inclui um plano de capital adicional de USD 11 bilhões destinado à modernização de laminadores de tiras a quente e ao aumento da capacidade de DRI. Os inícios de construção atingiram USD 1,24 trilhão anualizados em janeiro de 2026, embora o crescimento dependa de megaprojetos esporádicos. As tarifas da Seção 122 elevaram as taxas de utilização para 79,1%, mas também aumentam os custos para os fabricantes a jusante. Canadá e México se beneficiam das operações de montagem de veículos em nearshoring, mas permanecem vulneráveis a mudanças nas políticas dos EUA.

Mercado de Aço Carbono Plano na Europa, América do Sul, Oriente Médio e CIS

A Europa está navegando em regulamentações de carbono e altos custos de energia. O forno elétrico a arco da ArcelorMittal em Dunquerque e a linha de aço elétrico de Mardyck destacam a transição para a produção de aço de baixo carbono baseada em sucata. A demanda de aço na UE e no Reino Unido deve se recuperar 3,2% em 2026, impulsionada por projetos de energia eólica offshore que requerem até 25 milhões de toneladas de chapa de aço. Alemanha e França estão investindo em modernização de redes elétricas e cadeias de valor de veículos elétricos. Enquanto isso, o fornecimento de aço do CIS está sendo redirecionado para a Ásia devido a sanções. O crescimento da América do Sul está vinculado às exportações de minério de ferro brasileiro e às atividades de construção local. No Oriente Médio, os esforços para alcançar a autossuficiência são evidentes, com a Emirates Steel Arkan aumentando sua capacidade para 5,5 milhões de toneladas. As usinas do Golfo estão se posicionando para exportar chapas de aço com prêmio verde para a Europa, beneficiando-se das medidas de alívio do CBAM.

Cenário Competitivo

O mercado de aço carbono plano é fragmentado. A aquisição da U.S. Steel pela Nippon Steel garante acesso a graus automotivos premium e chapas para dutos, com 48 especialistas implantados para implementar métodos japoneses de controle de processos, visando aumentar o EBITDA em USD 3 bilhões. A ArcelorMittal comprometeu EUR 1,8 bilhão (USD 2,10 bilhões) com suas instalações de Dunquerque e Mardyck, combinando esforços de descarbonização com a expansão da produção de aço elétrico para apoiar a fabricação de motores de EV. A adoção de gêmeos digitais proporciona aos primeiros adotantes uma vantagem competitiva ao reduzir o desvio de bitola e as taxas de sucata para abaixo de 1%.

As oportunidades de crescimento estão concentradas em áreas como chapas pesadas certificadas pela DNV para torres eólicas, produtos planos verdes com intensidade de carbono verificada de 0,6 toneladas de CO₂ ou menos, e bobinas pré-pintadas para eletrodomésticos com eficiência energética. As usinas do Oriente Médio utilizam gás natural de baixo custo para a produção de ferro de redução direta (DRI) e energia renovável para exportar para a Europa sob créditos do CBAM. A JSW e a JFE lançaram uma joint venture de 4,5 milhões de toneladas em Odisha e planejam dobrar a capacidade, destacando a crescente influência da Índia no mercado. No entanto, a escassez de sucata limita a expansão dos fornos a arco elétrico (EAF), levando as usinas integradas com instalações proprietárias de DRI a garantir insumos metálicos.

Os fabricantes regionais de chapas estão aprimorando suas capacidades na produção de monopilares para atender à demanda eólica offshore. Os centros de serviço estão se consolidando para alcançar escala, como demonstrado pela aquisição de USD 2,4 bilhões da Kloeckner Metals pela Worthington Steel, que expande as capacidades de fendimento e pintura. A diferenciação competitiva agora depende da baixa intensidade de carbono, das capacidades de processamento e da garantia de qualidade digital, em vez do volume de produção isoladamente.

Líderes do Setor de Aço Carbono Plano

POSCO

China BaoWu Steel Group Corp. Ltd.

ARCELORMITTAL

NIPPON STEEL CORPORATION

JFE Steel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Aço Carbono Plano

- AM/NS India

- ARCELORMITTAL

- BlueScope Steel Limited.

- China BaoWu Steel Group Corp. Ltd.

- Cleveland-Cliffs Inc.

- Gerdau S/A

- Hyundai Steel

- JFE Steel Corporation

- JSW

- LIBERTY Steel Group

- NIPPON STEEL CORPORATION

- Nucor Corporation

- POSCO

- SAIL

- Severstal

- SSAB AB

- Tata Steel

- Thyssenkrupp Steel Europe

- United States Steel Corporation

- voestalpine Stahl GmbH

Desenvolvimento Recente do Setor no Mercado de Aço Carbono Plano

- Janeiro de 2026: A Worthington Steel adquiriu a Kloeckner Metals Corporation por USD 2,4 bilhões para expandir suas capacidades de processamento na América do Norte. Espera-se que essa aquisição fortaleça a posição da Worthington Steel no mercado de aço carbono plano, aumentando sua capacidade de processar e distribuir produtos de aço carbono plano de forma eficiente em toda a região.

- Dezembro de 2025: A JFE Steel Corporation e a JSW Steel Limited formaram uma joint venture 50:50 em Odisha com uma capacidade de produção inicial de 4,5 milhões de toneladas de aço carbono plano. A joint venture planeja expandir essa capacidade para 10 milhões de toneladas para atender à crescente demanda dos setores automotivo e de infraestrutura.

Escopo do Relatório Global do Mercado de Aço Carbono Plano

O aço carbono plano é uma liga metálica composta principalmente de ferro e carbono, comumente formada em chapas, placas ou tiras. Reconhecido por sua resistência e eficiência de custo, é amplamente utilizado nas indústrias de construção, automotiva e de máquinas. É tipicamente classificado com base no teor de carbono em categorias baixo, médio ou alto.

O mercado de aço carbono plano é segmentado por tipo de produto, espessura, rota de produção, aplicação de uso final e geografia. Por tipo de produto, o mercado é segmentado em bobina laminada a quente, bobina laminada a frio, chapa/bobina galvanizada, chapa eletrogalvanizada e outro aço plano revestido ou tratado. Por espessura, o mercado é segmentado em ultrafino (menos de 0,8 mm), bitola leve (menos de 2 mm), bitola média (2-10 mm) e bitola pesada (maior que 10 mm). Por rota de produção, o mercado é segmentado em forno básico a oxigênio (BOF), forno a arco elétrico (EAF) e hidrogênio-DRI + EAF. Por aplicação de uso final, o mercado é segmentado em construção e infraestrutura, automotivo e transporte, eletrodomésticos, máquinas e equipamentos industriais, energia renovável e equipamentos de energia, construção naval e marinha, e outras aplicações. O relatório também cobre o tamanho do mercado e as previsões para o aço carbono plano em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

Visão Geral da Segmentação

| Bobina Laminada a Quente |

| Bobina Laminada a Frio |

| Chapa/Bobina Galvanizada |

| Chapa Eletrogalvanizada |

| Outro Aço Plano Revestido ou Tratado |

| Ultrafino (Menos de 0,8 mm) |

| Bitola Leve (Menos de 2 mm) |

| Bitola Média (2-10 mm) |

| Bitola Pesada (Maior que 10 mm) |

| Forno Básico a Oxigênio (BOF) |

| Forno a Arco Elétrico (EAF) |

| Hidrogênio-DRI + EAF |

| Construção e Infraestrutura |

| Automotivo e Transporte |

| Eletrodomésticos |

| Máquinas e Equipamentos Industriais |

| Energia Renovável e Equipamentos de Energia |

| Construção Naval e Marinha |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Bobina Laminada a Quente | |

| Bobina Laminada a Frio | ||

| Chapa/Bobina Galvanizada | ||

| Chapa Eletrogalvanizada | ||

| Outro Aço Plano Revestido ou Tratado | ||

| Por Espessura | Ultrafino (Menos de 0,8 mm) | |

| Bitola Leve (Menos de 2 mm) | ||

| Bitola Média (2-10 mm) | ||

| Bitola Pesada (Maior que 10 mm) | ||

| Por Rota de Produção | Forno Básico a Oxigênio (BOF) | |

| Forno a Arco Elétrico (EAF) | ||

| Hidrogênio-DRI + EAF | ||

| Por Aplicação de Uso Final | Construção e Infraestrutura | |

| Automotivo e Transporte | ||

| Eletrodomésticos | ||

| Máquinas e Equipamentos Industriais | ||

| Energia Renovável e Equipamentos de Energia | ||

| Construção Naval e Marinha | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Aço Carbono Plano?

O tamanho do Mercado de Aço Carbono Plano está projetado em USD 661,67 bilhões em 2025, USD 700,25 bilhões em 2026, e deverá atingir USD 929,60 bilhões até 2031, crescendo a um CAGR de 5,83% de 2026 a 2031.

Qual região impulsiona o crescimento da demanda após 2026?

A Ásia-Pacífico lidera com um CAGR previsto de 6,72% até 2031, impulsionada pela infraestrutura da Índia e pela manufatura da ASEAN.

Qual segmento registra a taxa de crescimento mais rápida?

Espera-se que a chapa e bobina galvanizada cresça 6,47% à medida que os padrões de anticorrosão para eletrodomésticos e aplicações marinhas se tornam mais rigorosos.

Por que a energia eólica offshore é importante para a demanda de chapas de aço?

Cada megawatt de energia eólica offshore requer 120-180 toneladas de chapa de 50-100 mm, criando uma carteira de pedidos de longo prazo para usinas qualificadas.

Página atualizada pela última vez em: