Tamanho e Participação do Mercado de Ensaios contra Incêndio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios contra Incêndio por Mordor Intelligence

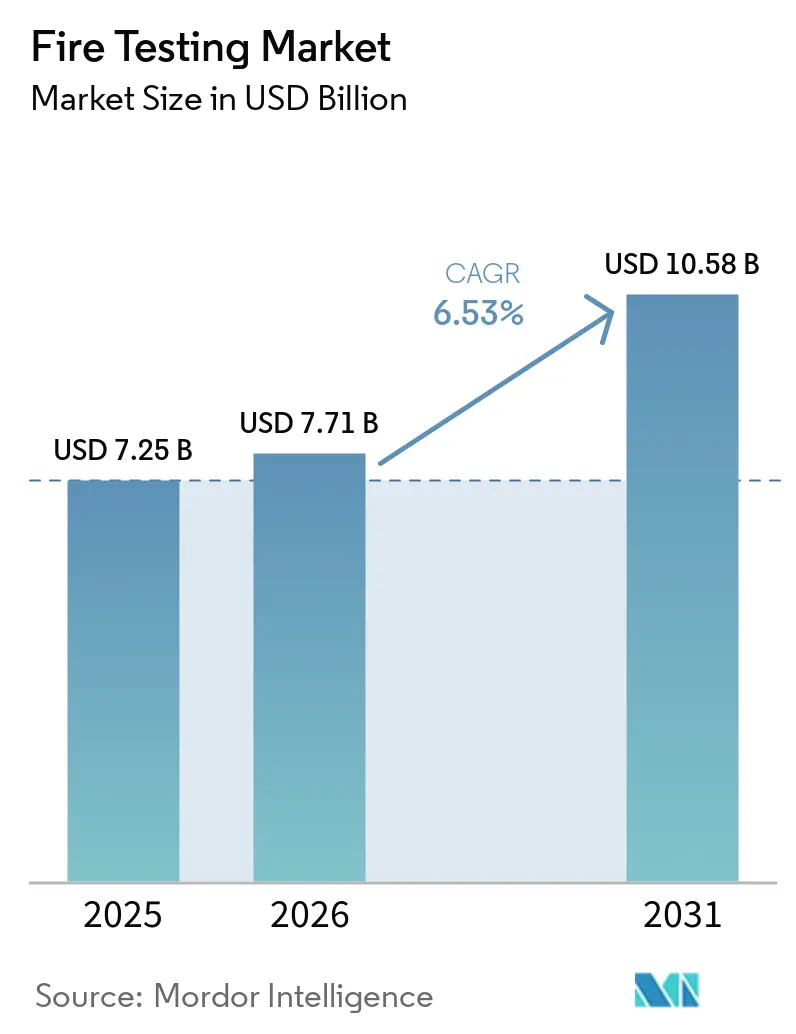

O tamanho do mercado de ensaios contra incêndio deve crescer de USD 7,25 bilhões em 2025 para USD 7,71 bilhões em 2026 e está previsto para atingir USD 10,58 bilhões até 2031 a uma CAGR de 6,53% no período de 2026 a 2031. O mercado de ensaios contra incêndio está sendo impulsionado por regulamentações de segurança mais rígidas, pipelines de construção ativos e novas necessidades de validação contra incêndio associadas à eletrificação do transporte. A demanda também está sendo sustentada por decisões privadas de controle de risco, à medida que seguradoras, credores e incorporadores exigem cada vez mais certificação de terceiros antes de subscrever ou aprovar projetos. Isso mantém o mercado de ensaios contra incêndio mais resiliente do que um negócio puramente dependente do ciclo da construção, porque a demanda por conformidade agora provém tanto da regulamentação quanto dos provedores de capital. A concorrência permanece intensa, mas os grupos credenciados de maior porte estão fortalecendo sua posição ao oferecer ensaios multi-norma entre regiões e ao expandir por meio de aquisições e nova capacidade laboratorial. A principal oportunidade reside nas necessidades de crescimento mais acelerado em torno de toxicidade da fumaça, sistemas de baterias e fluxos de trabalho baseados em simulação, enquanto o principal risco operacional continua sendo a escassez de capacidade credenciada de fornos em grande escala.

Principais Conclusões do Relatório

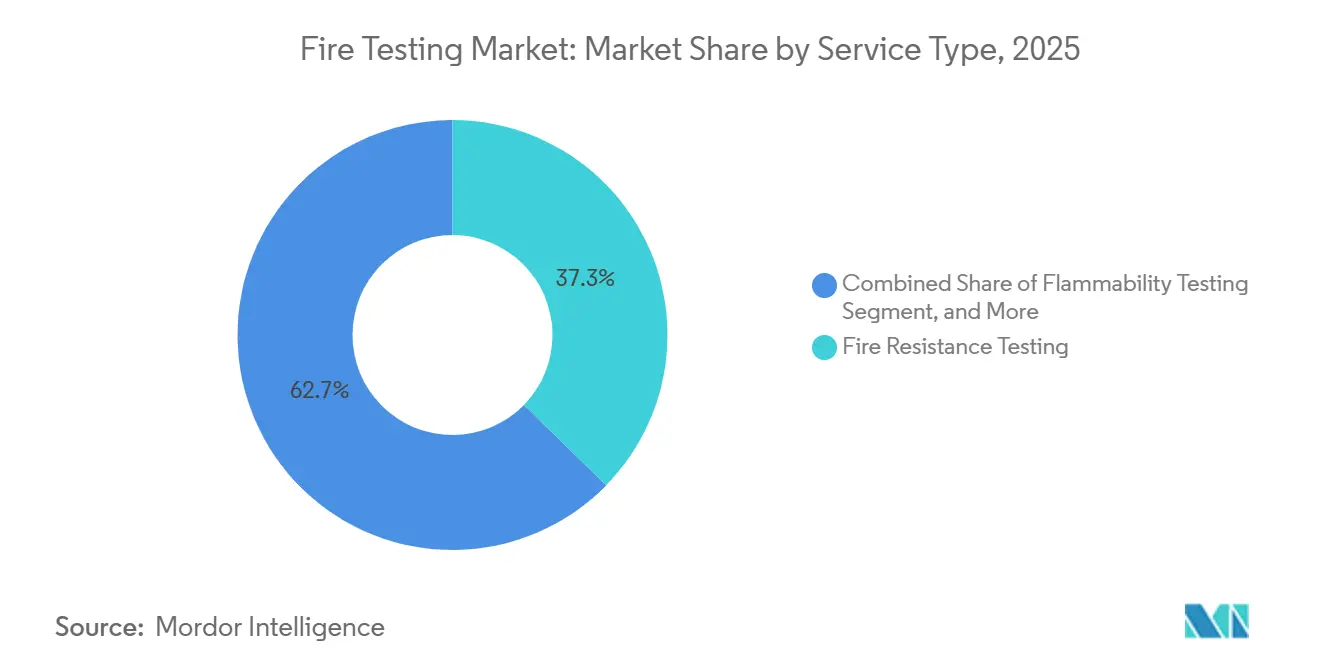

- Por tipo de serviço, os ensaios de resistência ao fogo detinham 37,32% da participação do mercado de ensaios contra incêndio em 2025, enquanto os ensaios de fumaça e toxicidade têm previsão de expansão a uma CAGR de 7,27% até 2031.

- Por método de ensaio, os ensaios em forno em escala real responderam por 40,51% do tamanho do mercado de ensaios contra incêndio em 2025, enquanto a simulação computacional e modelagem tem projeção de crescimento a uma CAGR de 7,41% até 2031.

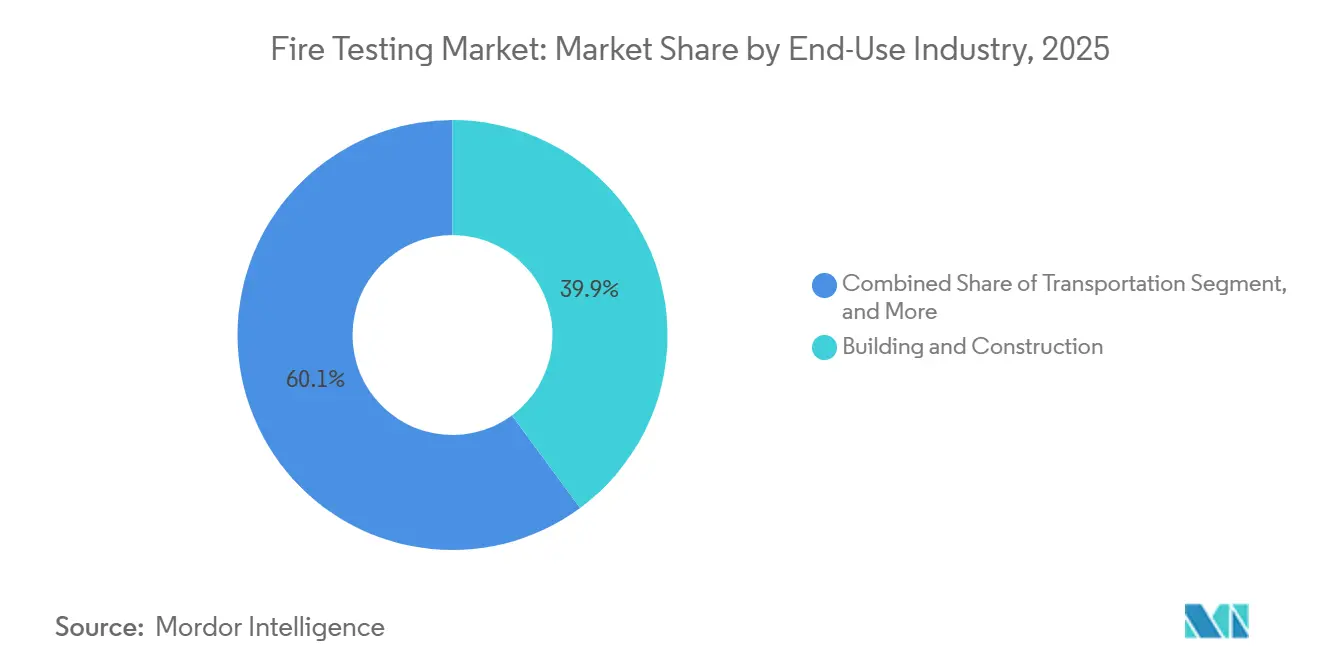

- Por indústria de uso final, a construção civil representou 39,88% do tamanho do mercado de ensaios contra incêndio em 2025, enquanto o transporte deve registrar a maior CAGR de 7,11% até 2031.

- Por tipo de material/amostra, os componentes estruturais representaram 30,23% do tamanho do mercado de ensaios contra incêndio em 2025, enquanto polímeros e plásticos devem registrar a maior CAGR de 6,71% até 2031.

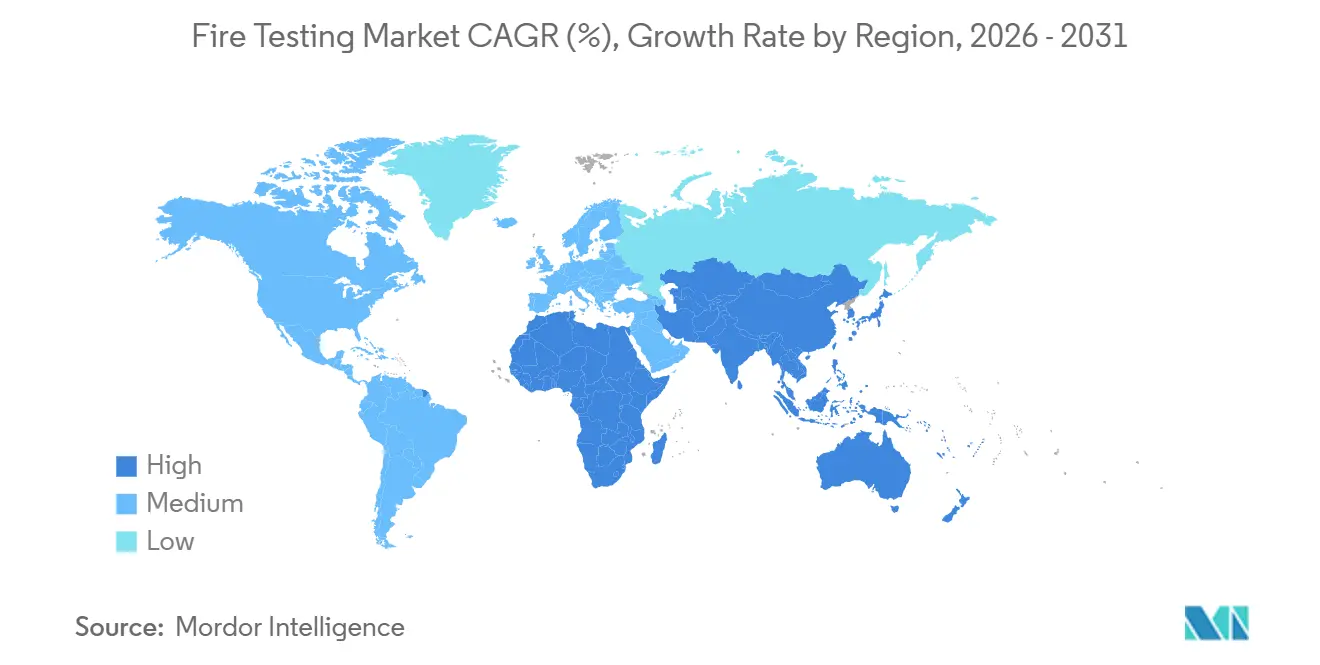

- Por geografia, a América do Norte detinha 32,95% da participação do mercado de ensaios contra incêndio em 2025, enquanto a Ásia-Pacífico tem previsão de avançar a uma CAGR de 7,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ensaios contra Incêndio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Segurança contra Incêndio Mais Rígidas e Aplicação de Normas | +2.0% | Global, ganhos iniciais na UE, América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Aumento da Atividade de Construção e Retrofit de Infraestrutura | +1.5% | Global, concentrado na APAC, América do Norte e Oriente Médio | Longo prazo (≥ 4 anos) |

| Maiores Necessidades de Validação de Segurança contra Incêndio em Sistemas Automotivos e de Transporte | +1.1% | Global, concentrado na China, UE e América do Norte | Curto prazo (≤ 2 anos) |

| Crescente Terceirização de Ensaios contra Incêndio Credenciados por Terceiros | +0.9% | Global, concentrado em polos de manufatura da APAC e América do Norte | Longo prazo (≥ 4 anos) |

| UL 9540A Edição 5 Ampliando o Escopo de Ensaios contra Incêndio de Sistemas de Armazenamento de Energia em Baterias | +0.6% | América do Norte e APAC, com extensão para a UE | Curto prazo (≤ 2 anos) |

| Mudança do Reino Unido em Direção a Ensaios de Sistema Baseados em EN para Conjuntos de Paredes Externas | +0.3% | UE e Reino Unido, com extensão para mercados da Comunidade Britânica de Nações | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Segurança contra Incêndio Mais Rígidas e Aplicação de Normas

Regras de incêndio mais rígidas na América do Norte, Europa e Ásia-Pacífico continuam sendo a força estrutural mais forte de apoio ao mercado de ensaios contra incêndio. A edição 2026 da NFPA 855 agora exige ensaios de incêndio em grande escala sob a ANSI/CAN/UL 9540A para sistemas de armazenamento de energia em baterias, o que leva os compradores à validação em nível de instalação em vez de verificações mais restritas em nível de produto.[1]UL Solutions, "Códigos e Requisitos de Instalação para Sistemas de Armazenamento de Energia," UL Solutions, ul.com A Europa também endureceu as regras de classificação de incêndio e resistência ao fogo para produtos de construção por meio de regulamentos delegados atualizados vinculados ao quadro do Regulamento de Produtos de Construção.[2]Conselho da União Europeia, "Regulamento Delegado da Comissão sobre Classes de Resistência ao Fogo para Produtos de Construção," Conselho da União Europeia, data.consilium.europa.eu A ISO 834-1:2025 atualizou os requisitos gerais para ensaios de resistência ao fogo em maio de 2025, o que significa que laboratórios e fabricantes devem se alinhar a procedimentos revisados, verificações de instrumentação e práticas de relatório. A ISO/IEC 17025 continua sendo o padrão de credenciamento de controle de acesso, portanto laboratórios sem credenciamento reconhecido não podem emitir resultados de ensaios com validade regulatória em muitas aplicações. Essa combinação sustenta uma demanda estável e preços mais firmes porque o mercado de ensaios contra incêndio depende cada vez mais de evidências de desempenho documentadas em vez de declarações baseadas apenas em listas de verificação.

Aumento da Atividade de Construção e Retrofit de Infraestrutura

O aumento da construção e dos trabalhos de retrofit está sustentando a demanda em todo o mercado de ensaios contra incêndio, mas os projetos de retrofit estão criando uma carga de trabalho diferente da de novos edifícios. Torres existentes, blocos residenciais e propriedades comerciais frequentemente precisam de reensaios abrangentes quando sistemas de revestimento, divisórias, portas, revestimentos ou pacotes de isolamento são alterados. O relatório da Fase 2 do Inquérito da Torre Grenfell, publicado em setembro de 2024, expôs falhas sistêmicas nos ensaios de incêndio de paredes externas e intensificou a atividade de remediação em todo o Reino Unido. Essa mudança aumentou a demanda por avaliação de sistemas de fachada em grande escala, especialmente onde proprietários e reguladores agora querem provas de que o desempenho do sistema reflete as condições reais de instalação em vez de alegações isoladas sobre materiais. O quadro revisado da UE para produtos de construção também está sustentando a demanda recorrente de ensaios à medida que os fabricantes buscam conformidade contínua para produtos com marcação CE. A aquisição da TESIS no Brasil pela Intertek em maio de 2025 mostrou que os principais grupos de TIC veem a demanda de ensaios impulsionada pela construção na América do Sul como uma oportunidade de crescimento de longo ciclo e duradoura, e não como uma recuperação de curta duração.

Maiores Necessidades de Validação de Segurança contra Incêndio em Sistemas Automotivos e de Transporte

A eletrificação do transporte está criando uma nova camada de demanda para o mercado de ensaios contra incêndio em veículos rodoviários, sistemas ferroviários, carga de aeronaves e aplicações marítimas. Os requisitos ferroviários tornaram-se mais formalizados com a publicação da ISO 9828-1:2025, que estabeleceu um quadro de primeira edição para proteção contra incêndio em veículos ferroviários e aumentou o trabalho de requalificação para fornecedores e fabricantes de material rodante. A carga aérea também enfrenta necessidades de desempenho mais rígidas após a ISO 19281:2025 ter atualizado os requisitos de projeto, desempenho e ensaio para contêineres resistentes ao fogo usados em compartimentos de aeronaves de transporte civil. A demanda marítima também está se expandindo porque as mudanças na resolução da IMO que entraram em vigor em janeiro de 2026 adicionaram novos requisitos de detecção de incêndio e restringiram espumas de combate a incêndio contendo PFOS. A validação de sistemas de baterias está se tornando um bolsão de crescimento particularmente importante, e o lançamento pelo DEKRA em 2025 de seu Centro de Ensaios de Baterias no Lausitzring reflete a necessidade de capacidade dedicada para fuga térmica e propagação de incêndio. Essas mudanças são importantes porque o mercado de ensaios contra incêndio não está mais vinculado apenas a edifícios, pois os sistemas de mobilidade agora exigem validação em múltiplos estágios para células, pacotes, invólucros e conjuntos completos.

Crescente Terceirização de Ensaios contra Incêndio Credenciados por Terceiros

Os fabricantes estão terceirizando uma parcela maior do trabalho de conformidade para especialistas credenciados, o que continua a ampliar a base endereçável do mercado de ensaios contra incêndio. A economia está se tornando cada vez mais difícil de justificar para instalações internas porque os custos de equipamentos, pessoal, manutenção e credenciamento continuam aumentando à medida que os escopos de ensaio se tornam mais amplos. A SGS expandiu seu escopo de ensaios contra incêndio credenciado pela ISO/IEC 17025 em Farmingdale, Nova York, em fevereiro de 2024, adicionando capacidade de inflamabilidade para aviação, têxteis e materiais de construção. Essa tendência de terceirização é especialmente visível nos polos de manufatura da APAC, onde os exportadores frequentemente precisam de conformidade paralela com os quadros GB, IEC e UL para atender clientes de múltiplas regiões. A SGS reforçou essa direção ao concluir sua aquisição de USD 460 milhões da Applied Technical Services em janeiro de 2026, o que adicionou capacidade especializada de ensaios e perícia na América do Norte. A Applus+ Laboratories também mostrou como o investimento em credenciamento pode desbloquear demanda transfronteiriça quando seu laboratório de incêndio em Guadalajara obteve o reconhecimento ENAC ISO/IEC 17025 e fortaleceu sua posição junto às autoridades do mercado do Golfo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Complexidade dos Ensaios de Conformidade em Escala Real | -1.3% | Global, particularmente agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Falta de Harmonização de Normas entre Laboratórios | -0.9% | Global, particularmente entre a UE e a América do Norte | Médio prazo (2 a 4 anos) |

| Perda de Capacidade de Ensaios contra Incêndio na Austrália com o Fechamento do CSIRO North Ryde | -0.4% | Austrália, com extensão para APAC e Nova Zelândia | Curto prazo (≤ 2 anos) |

| Lacunas de Normas em Estanqueidade ao Fogo, Madeira Estrutural e Toxicidade da Fumaça | -0.3% | Global, particularmente UE, Reino Unido e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Complexidade dos Ensaios de Conformidade em Escala Real

O trabalho de conformidade em escala real continua sendo o freio operacional mais claro no mercado de ensaios contra incêndio porque tanto os fornecedores quanto os clientes enfrentam altos custos de capital e preparação. A ANSI/CAN/UL 9540A 6ª Edição, publicada em março de 2026, introduziu ensaios obrigatórios de deflagração em grande escala sob o Anexo C para cenários de sistemas de armazenamento de energia em baterias onde o projeto do invólucro e a composição do gás criam risco de explosão. A SGS observou em maio de 2026 que a nova Edição também torna o trabalho antecipado de CFD um pré-requisito prático para alguns programas, o que adiciona tempo de planejamento antes mesmo de um ensaio físico poder ser agendado.[3]SGS, "Navegando pela Mudança: Principais Atualizações Técnicas na UL 9540A 6ª Edição," SGS, sgs.com O ônus de custo é ainda maior onde os fabricantes precisam de grandes fornos, instrumentação avançada, múltiplas maquetes e verificação repetida de configuração. As filas de certificação em vários mercados importantes já se estendem por janelas de vários anos, o que significa que os custos de atraso podem se tornar quase tão prejudiciais quanto a conta direta de ensaios. Essa pressão tende a favorecer grandes incumbentes com balanços patrimoniais mais sólidos e horizontes de planejamento de produtos mais longos, enquanto os desafiantes menores enfrentam um risco maior de atrasos na comercialização.

Falta de Harmonização de Normas entre Laboratórios

A falta de harmonização entre laboratórios e jurisdições continua a desacelerar o mercado de ensaios contra incêndio porque um resultado aceito frequentemente não transita de forma limpa para outra região. A Acreditação Europeia trabalhou para alinhar a forma como a EN ISO/IEC 17025 é aplicada ao trabalho de classificação de incêndio e aplicação estendida, mas a necessidade desse esforço mostra o quanto a interpretação permaneceu fragmentada.[4]Acreditação Europeia, "EN ISO/IEC 17025 para Laboratórios de Ensaios contra Incêndio," Acreditação Europeia, european-accreditation.org As normas UL norte-americanas, os métodos EN europeus e as abordagens GB chinesas frequentemente usam regras diferentes de preparação de espécimes, curvas de temperatura, geometrias e lógica de aprovação/reprovação. Esse problema é especialmente agudo em cabos e fios, onde os fabricantes podem precisar de aprovações separadas sob as normas IEC, UL e nacionais chinesas para atender clientes de infraestrutura em várias regiões. O mesmo problema afeta os sistemas de fachada, onde os métodos de ensaio em grande escala e as regras de classificação diferem o suficiente para que programas duplicados permaneçam comuns. Como resultado, os fabricantes que buscam acesso global frequentemente enfrentam vários programas de ensaio independentes em vez de um pacote de evidências transferível, o que aumenta tanto o custo quanto o tempo de entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Ensaios de Resistência ao Fogo Ancoram a Receita, Ensaios de Fumaça e Toxicidade Ganham Urgência

Os ensaios de resistência ao fogo detinham uma participação de 37,32% do mercado de ensaios contra incêndio por tipo de serviço em 2025, o que confirma seu papel como requisito básico para muitos produtos de construção e sistemas de proteção passiva. O trabalho de resistência ao fogo permanece central porque paredes, pisos, portas, divisórias, colunas e outros elementos estruturais frequentemente não podem ser incorporados a projetos regulamentados sem validação reconhecida baseada em forno. A ISO 834-1:2025 reforçou esse papel central ao atualizar o procedimento global de ensaio para elementos de construção de edifícios em maio de 2025. Os ensaios de inflamabilidade permaneceram como a segunda maior área de serviço porque têxteis, polímeros, cabos e materiais de construção ainda precisam de triagem de reação em usos de consumo e industriais. Os ensaios de sistemas de detecção de incêndio também estão vendo uma demanda mais forte de centros de dados, onde layouts densos de equipamentos exigem prova de que os sistemas de detecção e supressão funcionam conforme pretendido sob condições térmicas e espaciais específicas.

Os ensaios de fumaça e toxicidade têm previsão de crescimento a uma CAGR de 7,27% de 2026 a 2031, o que os torna a linha de serviço de expansão mais rápida no mercado de ensaios contra incêndio. O Regulador de Segurança de Edifícios do Reino Unido publicou uma revisão importante em setembro de 2025 que destacou a lacuna entre a prática regulatória atual e os riscos de gases de combustão criados por polímeros sintéticos usados em edifícios modernos. Esse problema é ainda mais visível em ferrovias e trânsito, onde os operadores há muito tratam a toxicidade da fumaça como uma questão prática de segurança, mesmo quando as regras nacionais de construção eram menos explícitas. O resultado é um padrão crescente de dois ensaios para materiais mais novos, porque os clientes precisam cada vez mais de evidências de resistência ao fogo estrutural e avaliação de gases de combustão antes de aprovar um produto. A capacidade especializada para trabalho de fumaça e toxicidade não está escalando no mesmo ritmo, o que dá a este subsegmento uma posição estratégica mais forte dentro do mercado de ensaios contra incêndio nos próximos anos.

Por Método de Ensaio: Ensaios em Forno em Escala Real Mantêm Participação, Simulação Define o Ritmo

Os ensaios em forno em escala real mantiveram uma participação de 40,51% do segmento de método de ensaio em 2025, o que mostra que a validação física continua sendo o método central no mercado de ensaios contra incêndio. A maioria dos principais códigos de construção e vias de certificação ainda exige evidências diretas de forno para conjuntos e componentes usados em estruturas ocupadas. Esse requisito cria uma alta barreira de entrada porque fornos credenciados de grande porte precisam de grandes orçamentos de capital, pessoal especializado e múltiplas orientações para diferentes categorias de produtos. O laboratório Birchwood Park da Warringtonfire foi inaugurado em janeiro de 2025 como uma instalação de USD 30 milhões com grande capacidade de forno planejada, e o local foi projetado para aumentar o rendimento de resistência ao fogo europeu em 80% em relação à sua operação anterior na Holmesfield Road. Os ensaios em pequena escala e bancada permanecem importantes porque os métodos de calorímetro cônico, queimador Bunsen e relacionados ajudam os fabricantes a triagem de materiais antes de avançar para programas em escala real mais caros.

A simulação computacional e modelagem têm previsão de registrar a CAGR mais rápida de 7,41% de 2026 a 2031 dentro do segmento de método de ensaio. O Southwest Research Institute mostrou como a modelagem de incêndio por CFD pode reduzir iterações de ensaio custosas ao identificar padrões de risco antes do início da validação física completa. Esse papel está se tornando mais formal dentro dos fluxos de trabalho de certificação porque a 6ª Edição da UL 9540A torna a modelagem em estágio inicial uma parte prática da preparação de risco de deflagração em grande escala para alguns programas de sistemas de armazenamento de energia em baterias. Os ensaios de reação ao fogo permanecem a menor categoria de método por receita, mas estão ganhando tração em aplicações de cabos e móveis à medida que a classificação voluntária é usada com mais frequência como sinal de entrada no mercado. Dentro do setor de ensaios contra incêndio, o mix de métodos está mudando da validação apenas física para programas híbridos que usam simulação para melhorar o agendamento, as escolhas de projeto e as taxas de aprovação na primeira tentativa.

Por Indústria de Uso Final: Construção Civil Comanda a Participação, Transporte Sobe Mais Rapidamente

A construção civil representou uma participação de 39,88% do mercado de ensaios contra incêndio por indústria de uso final em 2025, o que a mantém firmemente à frente de outros centros de demanda. Essa liderança reflete o fato de que os códigos de construção incorporam ensaios contra incêndio em uma gama muito ampla de projetos residenciais, comerciais e de infraestrutura pública. A demanda também está mudando em qualidade porque os programas de retrofit estão gerando grandes volumes de ensaios em mercados onde ativos mais antigos não atendem mais às expectativas de segurança atuais. O quadro revisado do Regulamento de Produtos de Construção da UE continua a apoiar ensaios recorrentes em conformidade com EN à medida que os fabricantes mantêm ou atualizam a qualificação de produtos para vias relacionadas à marcação CE. Elétrico e eletrônico, manufatura industrial e petróleo e gás permanecem usuários sólidos de nível médio, com demanda mais ligada a ciclos de certificação e revisões de segurança de instalações do que a ondas de construção projeto a projeto.

O transporte tem previsão de ser a indústria de uso final de crescimento mais rápido a uma CAGR de 7,11% de 2026 a 2031, o que o torna o bolsão de expansão mais claro no mercado de ensaios contra incêndio. A validação de veículos elétricos a bateria é uma parte importante dessa mudança, à medida que reguladores e fabricantes avançam em direção a provas mais rígidas de propagação térmica e segurança em nível de pacote. O Grupo de Trabalho das Nações Unidas sobre Segurança Passiva avançou emendas ao Regulamento Técnico Global nº 20 que adicionam novos detalhes de protocolo para ensaios de segurança de veículos elétricos. O Centro de Ensaios de Baterias do DEKRA, que entrou em operação em 2025, destaca como os fornecedores estão investindo em capacidade dedicada para essa carga de trabalho. A demanda ferroviária também está aumentando após a ISO 9828-1:2025, enquanto a aviação mantém um nicho menor, mas de alto valor, por meio da ISO 19281:2025 e seu foco em contêineres de carga resistentes ao fogo.

Por Tipo de Material/Amostra: Componentes Estruturais Lideram, Revestimentos de Proteção contra Incêndio Ganham Relevância Estratégica

Os componentes estruturais representaram uma participação de 30,23% do tipo de material e amostra no mercado global de ensaios contra incêndio. Sua posição de liderança reflete a necessidade obrigatória de classificar paredes, pisos, colunas, vigas e conjuntos compostos sob os principais quadros regulatórios. A série ISO 834 atualizada, incluindo a ISO 834-7:2025 para colunas, mostra que os ensaios de incêndio estrutural permanecem ativos à medida que os métodos de construção e as combinações de materiais continuam a mudar. Os revestimentos de proteção contra incêndio estão se tornando mais estrategicamente importantes porque os sistemas intumescentes e reativos estão sendo especificados em edifícios, ativos offshore, material rodante e invólucros de baterias. O reposicionamento da Holmesfield Road pela Warringtonfire como um centro para atividade de reação ao fogo em menor escala também apoia um rendimento mais especializado para revestimentos e produtos relacionados.

Polímeros e plásticos representam a maior oportunidade de crescimento com uma CAGR de 6,71% dentro deste mix de materiais porque estão se espalhando pela construção, mobilidade elétrica e eletrônicos de consumo, onde o comportamento de combustão deve ser caracterizado cuidadosamente. Cabos e fios continuam sendo uma das áreas de conformidade mais complexas porque frequentemente precisam de alinhamento paralelo com os requisitos IEC, EN, UL e nacionais. O quadro CPR da UE mantém os ensaios de cabos ativos por meio dos requisitos de classificação EN 13501-6 para produtos usados em obras de construção. Tecidos e têxteis continuam gerando demanda rotineira em aplicações de aeronaves, ferrovias, marítimas e móveis, onde o desempenho contra incêndio continua sendo um requisito recorrente de aprovação. Dentro do setor de ensaios contra incêndio, esse mix de materiais mostra que o crescimento está se espalhando dos conjuntos estruturais tradicionais para materiais de engenharia cujo comportamento de fumaça, liberação de calor e propagação superficial não pode mais ser tratado como questões secundárias.

Análise Geográfica

A América do Norte detinha 32,95% do mercado global de ensaios contra incêndio em 2025, o que a tornou o maior contribuinte regional. Os Estados Unidos sustentam essa posição por meio de um denso quadro de códigos NFPA, normas UL e o Código Internacional de Construção que cria obrigações recorrentes de ensaio em edifícios, indústria e transporte. O Canadá adiciona demanda estável por meio de normas e vias de certificação vinculadas à CSA, enquanto o México se beneficia da expansão da manufatura ligada ao nearshoring e às necessidades de conformidade relacionadas. A DEKRA Certification Inc. recebeu reconhecimento da OSHA para 32 normas de ensaio adicionais com vigência a partir de 31 de dezembro de 2025, o que mostra com que agressividade os organismos credenciados estão competindo para ampliar o escopo reconhecido na região. A América do Norte também está na vanguarda da demanda de ensaios de sistemas de armazenamento de energia em baterias após a NFPA 855 ter incorporado os ensaios de incêndio em grande escala ao código de instalação para 2026.

A Europa permaneceu como um dos clusters laboratoriais mais desenvolvidos dentro do mercado de ensaios contra incêndio, embora uma participação regional não tenha sido divulgada nos dados de entrada. Alemanha, Reino Unido e França formam os principais mercados nacionais porque as vias de produtos relacionadas à marcação CE e os métodos baseados em EN criam um ambiente de ensaio denso. O relatório da Fase 2 do Inquérito da Torre Grenfell acelerou a demanda de ensaios de sistemas de parede externa e fachada no Reino Unido, e esse efeito fluiu tanto para a atividade BS 8414 quanto para a atividade vinculada à EN. A Europa também se beneficia de uma concentração relativamente alta de laboratórios credenciados, o que a ajuda a atender tanto a conformidade doméstica quanto a qualificação de produtos transfronteiriça. A América do Sul ainda é uma base regional menor, mas o Brasil se destaca como a principal âncora de crescimento após a Intertek entrar no mercado por meio de sua aquisição da TESIS em São Paulo em maio de 2025.

A Ásia-Pacífico tem previsão de ser a região de crescimento mais rápido no mercado de ensaios contra incêndio a uma CAGR de 7,35% de 2026 a 2031. China, Índia, Japão, Coreia do Sul e economias do Sudeste Asiático estão todas endurecendo as regras de construção enquanto também expandem a demanda de certificação vinculada à manufatura, o que apoia o crescimento em todos os tipos de serviço. A Austrália enfrenta uma restrição de capacidade de curto prazo à medida que a consolidação do CSIRO North Ryde avança, e a Jensen Hughes está bem posicionada para capturar a demanda redirecionada após rebatizar o antigo negócio da Warringtonfire Austrália no final de 2024. A região do Oriente Médio e África permanece vinculada aos programas de construção do CCG, onde os projetos da Visão 2030 da Arábia Saudita e os desenvolvimentos de cidades inteligentes dos Emirados Árabes Unidos continuam a exigir conformidade com normas internacionais e referenciadas pelo Golfo.

Cenário Competitivo

O mercado de ensaios contra incêndio apresenta consolidação moderada no topo, onde um grupo limitado de grandes fornecedores de TIC compete pelos programas credenciados mais complexos. Intertek Group plc, SGS SA, Bureau Veritas, UL LLC, Element Materials Technology, TÜV SÜD e TÜV Rheinland formam o nível superior mais visível em ensaios multi-norma. Sua vantagem vem menos da simples contagem de laboratórios e mais da amplitude de credenciamento, cobertura geográfica e capacidade de agrupar ensaios com certificação e serviços de TIC mais amplos. A Element Materials Technology ilustra claramente esse modelo ao operar a Warringtonfire como uma marca especializada em incêndio enquanto usa uma plataforma de TIC mais ampla para atender clientes de construção e infraestrutura. A conformidade com a ISO/IEC 17025 continua sendo o requisito competitivo básico, mas a escala importa porque os clientes preferem cada vez mais fornecedores que possam lidar com várias jurisdições e linhas de serviço por meio de um único relacionamento.

A expansão estratégica permaneceu ativa em todo o mercado de ensaios contra incêndio. A SGS concluiu sua aquisição de USD 460 milhões da Applied Technical Services em janeiro de 2026, o que fortaleceu sua presença de ensaios na América do Norte e adicionou profundidade técnica em serviços especializados. A Intertek expandiu-se para o espaço de ensaios de produtos de construção do Brasil por meio de sua aquisição da TESIS por USD 120 milhões em maio de 2025, o que lhe deu uma posição direta no maior mercado de construção da América do Sul. O investimento da Warringtonfire no Birchwood Park e o pedido da TÜV SÜD America de abril de 2026 para reconhecimento mais amplo do OSHA NRTL mostram que tanto a capacidade física quanto o escopo de certificação continuam sendo alavancas competitivas centrais.

Espaços em branco ainda existem em três áreas: modelagem integrada baseada em desempenho diretamente vinculada ao agendamento de ensaios físicos, químicas avançadas de baterias além do íon-lítio tradicional e capacidade credenciada subutilizada em partes do Sudeste Asiático e da África Subsaariana. Essas lacunas importam porque os clientes querem cada vez mais um projeto de programa mais rápido, menos iterações com falha e um fornecedor que possa combinar análise digital com ensaios de forno ou propagação agendados. O Southwest Research Institute ocupa uma posição distinta neste cenário porque sua estrutura sem fins lucrativos e forte capacidade de modelagem de incêndio por CFD o tornam uma alternativa credível para programas de defesa, governo e materiais perigosos tecnicamente complexos. Mesmo com a consolidação no topo, o mercado de ensaios contra incêndio ainda inclui uma longa cauda de laboratórios regionais e especialistas, o que mantém a concorrência ativa abaixo do nível líder.

Líderes do Setor de Ensaios contra Incêndio

Intertek Group plc

SGS SA

UL LLC

Applus+ Laboratories

Bureau Veritas

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SGS publicou orientações técnicas detalhadas sobre as principais atualizações da UL 9540A 6ª Edição para sistemas de armazenamento de energia em baterias, incluindo a transição do Anexo C, ensaios de deflagração em grande escala, de status informativo para obrigatório e o novo requisito de passividade prioritária para sistemas externos montados no solo, estabelecendo a posição consultiva da SGS antes da concentração de demanda do ciclo de conformidade da NFPA 855 de 2026.

- Abril de 2026: A TÜV SÜD America, Inc. submeteu um pedido à OSHA para expansão de seu reconhecimento NRTL, visando um escopo mais amplo de certificação de segurança de produtos no mercado norte-americano para competir mais diretamente com a UL LLC e a DEKRA em programas de certificação multi-norma nos EUA.

- Março de 2026: A UL Standards and Solutions publicou a 6ª Edição da ANSI/CAN/UL 9540A, substituindo a Edição 5 de março de 2025, com um ensaio de incêndio obrigatório em grande escala para sistemas de armazenamento de energia em baterias não residenciais sob a Seção 10 e ensaios obrigatórios de deflagração em grande escala do Anexo C, alinhando-se com a edição 2026 da NFPA 855 para validação de segurança em nível de instalação.

- Janeiro de 2026: A SGS concluiu sua aquisição da Applied Technical Services, ATS, uma empresa norte-americana especializada em ensaios, inspeção, calibração e perícia com aproximadamente 2.100 funcionários e receitas projetadas de USD 460 milhões em 2026, entregando aproximadamente 80% da meta declarada da SGS de mais que dobrar suas vendas na América do Norte até 2027.

Escopo do Relatório Global do Mercado de Ensaios contra Incêndio

O Mercado de Ensaios contra Incêndio é Segmentado por Tipo de Serviço (Ensaios de Resistência ao Fogo, Ensaios de Inflamabilidade, Ensaios de Fumaça e Toxicidade, Ensaios de Sistemas de Detecção de Incêndio e Outros Tipos de Serviço), Método de Ensaio (Ensaios em Forno em Escala Real, Ensaios em Pequena Escala e Bancada, Simulação Computacional e Modelagem e Ensaios de Reação ao Fogo), Indústria de Uso Final (Construção Civil, Transporte (Automotivo, Aeroespacial, Ferroviário e Marítimo), Elétrico e Eletrônico, Manufatura Industrial, Bens de Consumo e Móveis, Petróleo e Gás e Mineração, Outras Indústrias de Uso Final), Tipo de Material/Amostra (Componentes Estruturais, Revestimentos de Proteção contra Incêndio, Cabos e Fios, Tecidos e Têxteis, Polímeros e Plásticos e Outros Tipos de Materiais/Amostras) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ensaios de Resistência ao Fogo |

| Ensaios de Inflamabilidade |

| Ensaios de Fumaça e Toxicidade |

| Ensaios de Sistemas de Detecção de Incêndio |

| Outros Tipos de Serviço |

| Ensaios em Forno em Escala Real |

| Ensaios em Pequena Escala e Bancada |

| Simulação Computacional e Modelagem |

| Ensaios de Reação ao Fogo |

| Construção Civil | |

| Transporte | Automotivo |

| Aeroespacial | |

| Ferroviário | |

| Marítimo | |

| Elétrico e Eletrônico | |

| Manufatura Industrial | |

| Bens de Consumo e Móveis | |

| Petróleo e Gás e Mineração | |

| Outras Indústrias de Uso Final |

| Componentes Estruturais |

| Revestimentos de Proteção contra Incêndio |

| Cabos e Fios |

| Tecidos e Têxteis |

| Polímeros e Plásticos |

| Outros Tipos de Materiais/Amostras |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Ensaios de Resistência ao Fogo | ||

| Ensaios de Inflamabilidade | |||

| Ensaios de Fumaça e Toxicidade | |||

| Ensaios de Sistemas de Detecção de Incêndio | |||

| Outros Tipos de Serviço | |||

| Por Método de Ensaio | Ensaios em Forno em Escala Real | ||

| Ensaios em Pequena Escala e Bancada | |||

| Simulação Computacional e Modelagem | |||

| Ensaios de Reação ao Fogo | |||

| Por Indústria de Uso Final | Construção Civil | ||

| Transporte | Automotivo | ||

| Aeroespacial | |||

| Ferroviário | |||

| Marítimo | |||

| Elétrico e Eletrônico | |||

| Manufatura Industrial | |||

| Bens de Consumo e Móveis | |||

| Petróleo e Gás e Mineração | |||

| Outras Indústrias de Uso Final | |||

| Por Tipo de Material/Amostra | Componentes Estruturais | ||

| Revestimentos de Proteção contra Incêndio | |||

| Cabos e Fios | |||

| Tecidos e Têxteis | |||

| Polímeros e Plásticos | |||

| Outros Tipos de Materiais/Amostras | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do setor global de ensaios contra incêndio?

O tamanho do mercado de ensaios contra incêndio é de USD 7,71 bilhões em 2026 e tem previsão de atingir USD 10,58 bilhões até 2031, crescendo a uma CAGR de 6,53% no período de 2026 a 2031.

Qual região lidera a demanda global por serviços de ensaios contra incêndio?

A América do Norte liderou em 2025 com uma participação de 32,95%, apoiada por extensos quadros de normas nos Estados Unidos e demanda estável do Canadá e do México.

Qual método de ensaio gera mais receita atualmente?

Os ensaios em forno em escala real lideraram o segmento de método de ensaio com uma participação de 40,51% em 2025 porque a maioria das vias de certificação de edifícios e produtos ainda exige validação física.

Por que a simulação está se tornando mais importante no trabalho de validação contra incêndio?

A simulação computacional e modelagem tem previsão de crescimento a uma CAGR de 7,41% até 2031 porque ajuda a reduzir iterações com falha, melhora o projeto do programa e está se tornando mais integrada nos fluxos de trabalho de ensaios relacionados a baterias.

Qual área de uso final está se expandindo mais rapidamente?

O transporte tem previsão de crescimento a uma CAGR de 7,11% até 2031 à medida que veículos elétricos, sistemas ferroviários, carga aérea e aplicações marítimas criam novas necessidades de validação contra incêndio.

Qual é o principal gargalo operacional para laboratórios e clientes?

A maior restrição é a capacidade limitada credenciada em escala real, especialmente para trabalhos de forno e propagação em baterias, o que aumenta os custos e estende as filas de certificação nos principais mercados.

Página atualizada pela última vez em: