Tamanho e Participação do Mercado de Sprinklers contra Incêndio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 15.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.40% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

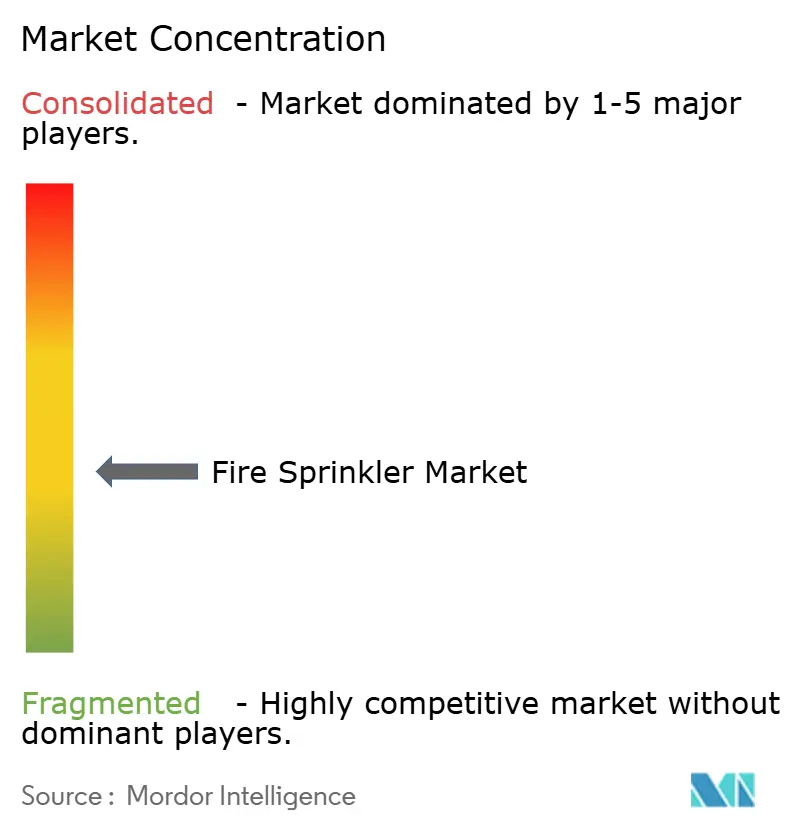

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sprinklers contra Incêndio por Mordor Intelligence

O tamanho do mercado de sprinklers contra incêndio está em USD 15,29 bilhões em 2025 e está projetado para atingir USD 19,89 bilhões até 2030, registrando um CAGR de 5,40%. O aumento do rigor normativo, a construção sustentada de edifícios altos e a transição para plataformas inteligentes de supressão sustentam esse crescimento. As jurisdições que adotam o Código Internacional de Construção de 2024 e a próxima edição da NFPA 13 de 2025 ampliaram a cobertura obrigatória para mais tipos de ocupação, enquanto a norma GB 55037-2022 da China está impulsionando um impulso semelhante na Ásia. As seguradoras concedem agora reduções de prêmio de 5% a 20% para propriedades equipadas com sprinklers, transformando investimentos em conformidade em economias de despesas operacionais.[1]Conselho Consultivo de Sprinklers contra Incêndio de Nova Jersey, "O Impacto dos Sprinklers contra Incêndio nas Taxas de Seguro: Economia de Custos e Proteção," NJFSAB.ORG Válvulas inteligentes, sensores e análises habilitadas por inteligência artificial estão transformando sistemas legados em ecossistemas de manutenção preditiva que minimizam o tempo de inatividade e os danos causados pela água. A dinâmica competitiva permanece fragmentada, mas a consolidação está se acelerando à medida que especialistas regionais são adquiridos por grupos de segurança diversificados que buscam escala e capacidades digitais.

Principais Conclusões do Relatório

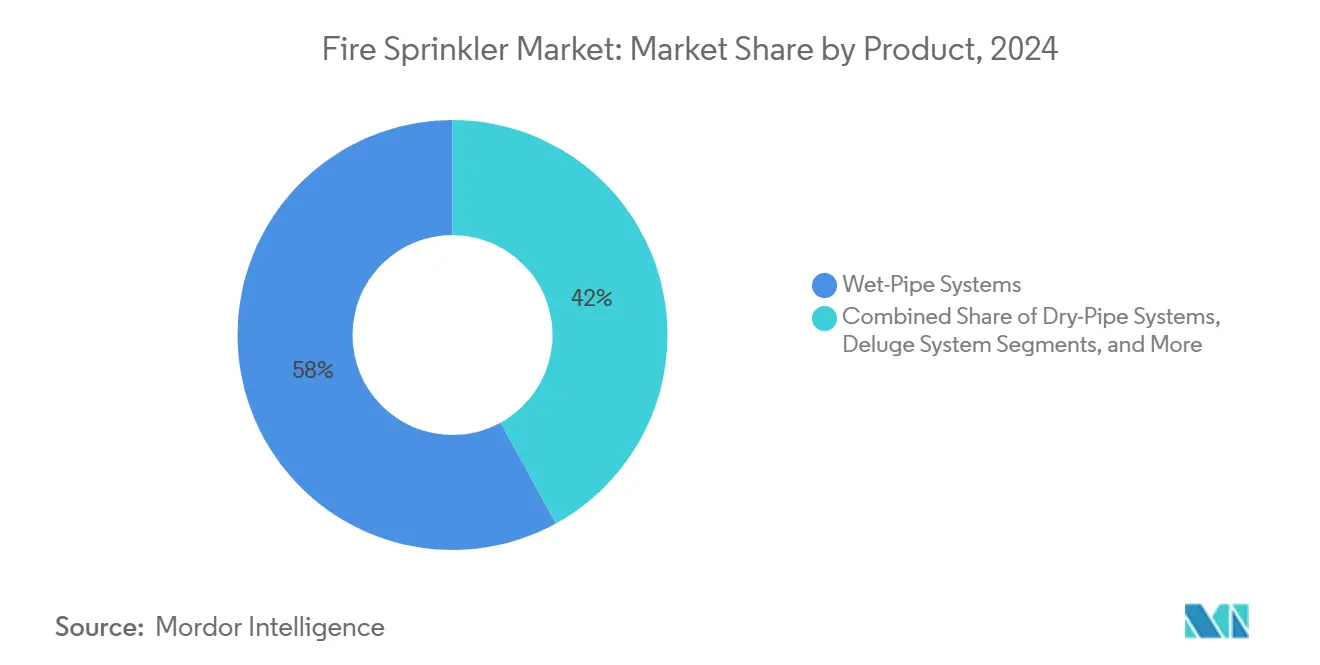

- Por produto, os sistemas de tubulação molhada lideraram com 58,11% da participação do mercado de sprinklers contra incêndio em 2024; os sistemas de névoa d'água têm previsão de expansão a um CAGR de 6,11% até 2030.

- Por componente, as cabeças de sprinkler representaram 46,23% do tamanho do mercado de sprinklers contra incêndio em 2024, enquanto as válvulas inteligentes e os sensores avançam a um CAGR de 10,40% até 2030.

- Por tecnologia, os sistemas convencionais detinham 83,31% de participação do tamanho do mercado de sprinklers contra incêndio em 2024; as soluções inteligentes habilitadas por IoT estão projetadas para crescer a um CAGR de 9,61% entre 2025 e 2030.

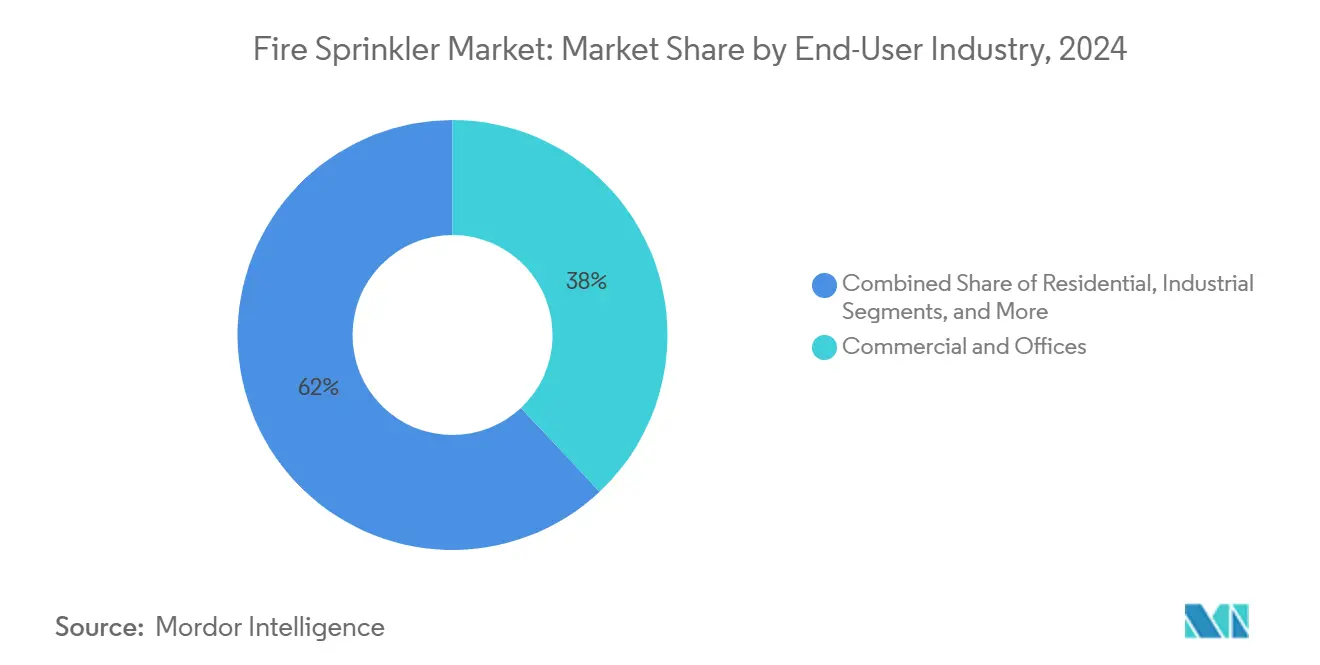

- Por uso final, o segmento comercial e de escritórios capturou 38,03% da participação do mercado de sprinklers contra incêndio em 2024; as aplicações industriais devem expandir a um CAGR de 6,77% até 2030.

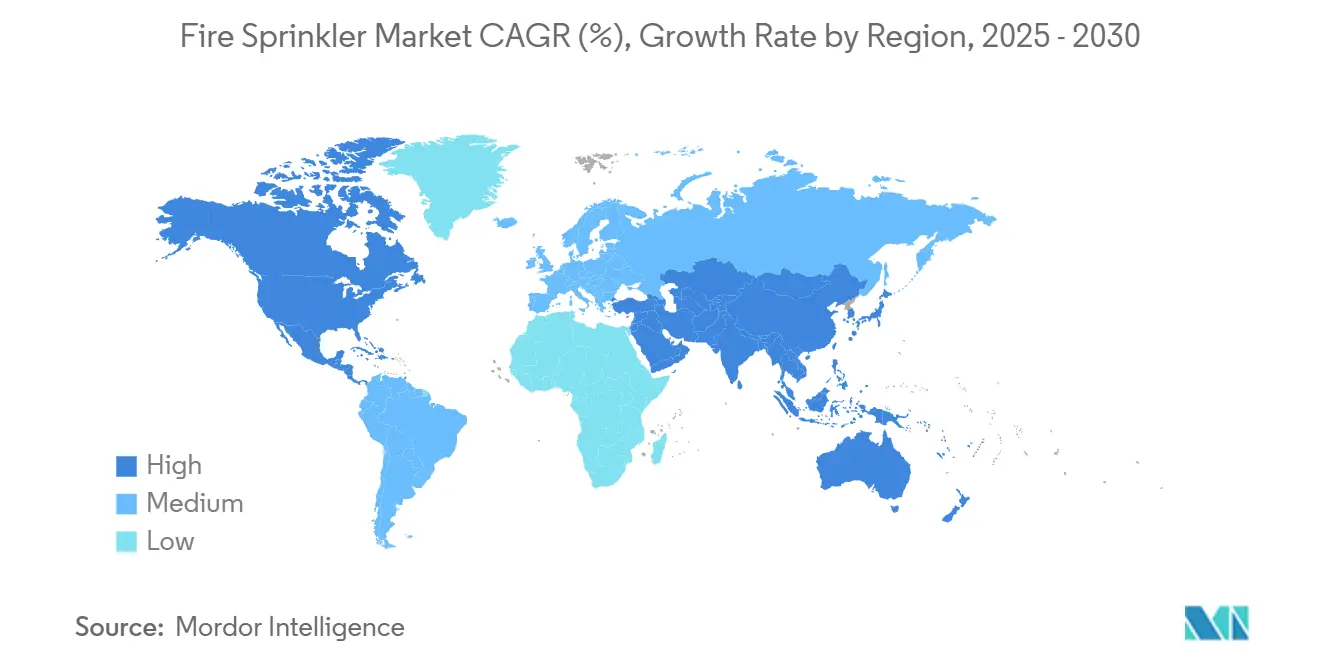

- Por geografia, a América do Norte comandou 34,47% do tamanho do mercado de sprinklers contra incêndio em 2024, enquanto a Ásia-Pacífico deve registrar um CAGR de 7,33% até 2030.

- Por canal de distribuição, os contratantes e EPCs detinham 55,41% de participação em 2024; os canais online e de comércio eletrônico estão crescendo a um CAGR de 5,82% até 2030.

Tendências e Perspectivas do Mercado Global de Sprinklers contra Incêndio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rigorosa dos códigos IBC de 2024 e NFPA-13 de 2025 | +1.2% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápido pipeline global de construção de edifícios altos | +1.0% | Global, concentrado em centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Descontos em prêmios de seguro para instalações equipadas com sprinklers | +0.8% | América do Norte e União Europeia como primárias, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos fiscais de retrofit apoiados pelo CARES Act (Estados Unidos) | +0.6% | Nacional nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Boom de armazéns de cadeia de frio impulsionando a demanda por ESFR de tubulação seca | +0.7% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Surgimento de sprinklers inteligentes habilitados por inteligência artificial e operação e manutenção preditivas | +0.9% | Adoção antecipada na América do Norte e União Europeia, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rigorosa dos códigos IBC de 2024 e NFPA-13 de 2025

As atualizações recentes dos códigos ampliam a cobertura obrigatória de sprinklers para mais tipos de edificações e refinam critérios técnicos, como a proteção de armazenamento em tetos inclinados e o contraventamento sísmico. Essas revisões simplificam a conformidade em projetos multinacionais ao harmonizar normas regionais, encurtam os ciclos de projeto e criam demanda de retrofit à medida que propriedades mais antigas correm o risco de perder créditos de seguro caso não atendam aos novos parâmetros.[2]Brian O'Connor, "Principais Mudanças Propostas para a Edição 2025 da NFPA 13," NFPA.ORG

Rápido pipeline global de construção de edifícios altos

As estratégias de adensamento urbano impulsionam torres mistas mais altas que dependem de supressão ativa porque materiais leves reduzem a resistência passiva ao fogo. As regras atualizadas para corredores e varandas agora exigem sprinklers em elementos externos, ampliando o escopo dos sistemas e impulsionando soluções de tubulação flexível que suportam cargas sísmicas. O acesso externo limitado para combate a incêndios em edifícios supertall eleva ainda mais os requisitos de desempenho dos sprinklers.

Descontos em prêmios de seguro para instalações equipadas com sprinklers

As seguradoras migraram para uma precificação baseada em risco que recompensa edifícios com sistemas robustos e bem mantidos, frequentemente proporcionando economias de dois dígitos nas despesas operacionais. Os módulos de detecção de vazamentos e monitoramento por IoT agora qualificam os edifícios para créditos adicionais, reforçando o argumento de negócio para atualizações inteligentes.

Incentivos fiscais de retrofit apoiados pelo CARES Act (Estados Unidos)

A dedução da Seção 179 permite que proprietários abatam até USD 1 milhão em investimentos qualificados em sprinklers, antecipando projetos em instalações educacionais, de hospitalidade e de armazenagem.[3]Impact Fire, "Como os Sistemas de Proteção contra Incêndio Podem Reduzir os Prêmios de Seguro," IMPACTFIRESERVICES.COM A combinação desses incentivos com as economias de seguro acelera os períodos de retorno e sustenta pipelines constantes de retrofit.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo inicial de instalação em residências de baixa altura | -0.9% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Lobby de construtoras contra sprinklers obrigatórios | -0.7% | América do Norte como primária, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Volatilidade dos preços do aço e do cobre inflacionando os custos dos componentes | -0.6% | Impacto na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra de instaladores certificados em mercados emergentes | -0.5% | Concentrado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo inicial de instalação em residências de baixa altura

Os custos de materiais, bombas de pressurização e licenças elevam os gastos totais do sistema para USD 6.000 a 30.000 por unidade habitacional, pressionando os orçamentos em habitações populares e projetos rurais. As modificações adicionais de encanamento durante os retrofits dobram os custos em comparação com cenários de nova construção, e os padrões de projeto fragmentados dificultam as eficiências de precificação por volume.

Lobby de construtoras contra sprinklers obrigatórios

Grupos do setor financiam campanhas estaduais que enquadram os mandatos como ameaças à acessibilidade. As proibições legislativas em vários estados dos Estados Unidos limitam as autoridades locais de aplicar requisitos residenciais, desacelerando a penetração fora da Califórnia e de Maryland.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas de Tubulação Molhada Dominam as Aplicações Tradicionais

Os sistemas de tubulação molhada representaram 58,11% do tamanho do mercado de sprinklers contra incêndio em 2024 devido ao seu design simples e descarga imediata de água. Sua confiabilidade os mantém consolidados em escritórios, varejo e habitações multifamiliares onde o risco de congelamento é mínimo. As variantes de tubulação seca, pré-ação e dilúvio garantem funções de nicho em armazéns não aquecidos, data centers e instalações petroquímicas que apresentam riscos únicos. As plataformas de névoa d'água estão ganhando força a um CAGR de 6,11% porque suprimem incêndios com menos água, tornando-as atraentes para cabines marítimas e edifícios históricos preocupados com danos colaterais. A orientação pendente da Organização Marítima Internacional sobre veículos elétricos a bateria a bordo de navios deve ampliar esse conjunto de aplicações.[4]Organização Marítima Internacional, "Subcomitê de Sistemas e Equipamentos de Navios, 10ª Sessão," IMO.ORG

A participação dos sistemas de tubulação molhada irá erodir lentamente à medida que os bicos de névoa d'água melhoram o alcance e os perfis de custo. As inovações em ESFR de tipo seco eliminam as linhas internas em armazéns de cadeia de frio, reduzindo a mão de obra de instalação e liberando capacidade de armazenamento. A educação do mercado sobre custos de manutenção e cobertura de sprinklers está aumentando a conscientização entre os gestores de instalações, posicionando sistemas híbridos que combinam cabeças convencionais com zonas de névoa d'água para áreas sensíveis.

Por Componente: Sensores Inteligentes Impulsionam a Inovação

As cabeças de sprinkler representaram 46,23% da participação do mercado de sprinklers contra incêndio em 2024, refletindo sua ubiquidade em todas as classes de sistemas. No entanto, válvulas inteligentes, sensores de borda e hubs de comunicação estão se expandindo a um CAGR de 10,40% à medida que os proprietários de edifícios priorizam a redução de custos do ciclo de vida por meio de manutenção preditiva. Os nós de pressão sem fio agora realizam rotinas de teste semanais sem pessoal no local, apoiando a documentação regulatória e minimizando a descarga de água.

Tubos e conexões crescem em linha com as novas instalações, embora as alternativas plásticas estejam ganhando espaço em aplicações residenciais de baixa pressão selecionadas. As válvulas de controle integram eletrônicos de supervisão que acionam alertas para anomalias de adulteração, fluxo e temperatura ambiente, apertando os requisitos de relatórios de seguros. Bombas de incêndio, tanques e serviços de instalação desfrutam de demanda constante à medida que as mudanças nos códigos impulsionam os retrofits, enquanto os contratos de manutenção agrupados garantem receita recorrente para os integradores.

Por Tecnologia: Sistemas Inteligentes Perturbam o Domínio Convencional

Os sistemas convencionais ainda detinham 83,31% do tamanho do mercado de sprinklers contra incêndio em 2024 porque os contratantes estão familiarizados com suas especificações e rotinas de inspeção. No entanto, as unidades inteligentes habilitadas por IoT têm previsão de crescer a um CAGR de 9,61% à medida que os painéis de controle em nuvem, o reconhecimento de fumaça por inteligência artificial e a detecção remota de falhas comprovam seu valor na redução de alarmes falsos e tempo de inatividade. A tecnologia ESFR permanece indispensável para armazenamento em pilhas altas, especialmente onde os estoques de baterias de lítio elevam o risco térmico.

Laboratórios sul-coreanos demonstraram sensores de inteligência artificial que reduzem os alarmes falsos em 96,6%, apontando para um futuro em que os recursos de despacho se concentram apenas em eventos confirmados. A integração com sistemas de controle de acesso e de climatização apoia sequências coordenadas de evacuação e controle de fumaça, reforçando o valor dos protocolos interoperáveis como o BACnet.

Por Setor de Uso Final: Aplicações de Cadeia de Frio Impulsionam o Crescimento

As propriedades comerciais e de escritórios comandaram 38,03% da participação do mercado de sprinklers contra incêndio em 2024, à medida que os ciclos do mercado imobiliário corporativo se inclinaram para a renovação. Os locais industriais, impulsionados pela logística refrigerada e pelos data centers de hiperescala, registrarão o CAGR mais rápido de 6,77% porque exigem soluções especializadas de tubulação seca ou pré-ação que evitam choque térmico e danos elétricos.

Os segmentos institucionais, como o de saúde, especificam híbridos de pré-ação de dupla ação e névoa d'água para proteger equipamentos sensíveis, enquanto o crescimento residencial depende de superar as barreiras de custo e de lobby. A demanda marítima e offshore está crescendo à medida que a proibição da espuma à base de PFOS leva os proprietários de embarcações a buscar alternativas conformes.

Por Canal de Distribuição: Vendas Online Emergem

Os contratantes e EPCs retiveram 55,41% de participação em 2024, atuando como a interface primária para projeto de sistemas, cálculo hidráulico e comissionamento. As vendas diretas ao fabricante dominam os lançamentos multinacionais onde especificações uniformes são essenciais. Os distribuidores aproveitam o estoque regional para atender a pequenos contratantes, mas enfrentam pressão nas margens à medida que os clientes migram para plataformas digitais.

Os pedidos online, registrando um CAGR de 5,82%, beneficiam-se de SKUs padronizados e downloads instantâneos de fichas técnicas que aceleram a substituição de peças. As ferramentas de seleção baseadas em nuvem ajudam empresas menores a configurar pacotes sem equipes de engenharia internas, democratizando o acesso a componentes avançados e intensificando a transparência de preços.

Análise Geográfica

A América do Norte detinha 34,47% do tamanho do mercado de sprinklers contra incêndio em 2024, com base na solidez dos códigos maduros, incentivos fiscais e um setor ativo de retrofit que tem como alvo o estoque comercial mais antigo. A dedução da Seção 179, combinada com as economias de prêmios, sustenta as renovações mesmo quando os novos inícios de construção atingem um platô. As expansões de armazéns de cadeia de frio no Centro-Oeste e no Sudeste dos Estados Unidos estão gerando pedidos de cabeças ESFR de tubulação seca, enquanto os clusters de edifícios altos em Nova York, Toronto e Cidade do México estabilizam os atrasos dos contratantes. A penetração residencial permanece limitada fora da Califórnia e de Maryland devido à atividade de lobby, mas os retrofits em apartamentos inteligentes mostram potencial à medida que os gestores de propriedades buscam descontos de seguro.

A Ásia-Pacífico tem previsão de registrar um CAGR de 7,33% até 2030, impulsionada por megaprojetos urbanos, relocalização industrial e normas em evolução. A norma GB 55037-2022 da China impõe métricas de desempenho mais rigorosas e acelera as substituições de sistemas em torres comerciais envelhecidas. Os parques logísticos e as fábricas de semicondutores do Sudeste Asiático demandam supressão integrada e backup de agente limpo, enquanto a escassez de mão de obra dificulta a velocidade de implantação. Os programas de treinamento financiados pelo governo e as alianças de serviços dos fabricantes originais estão reduzindo a lacuna de qualificações.

A Europa, o Oriente Médio e a África apresentam condições mistas. Os mercados do Norte e Oeste da Europa amadurecem de forma constante, com ênfase no baixo consumo de água e na reciclagem. Os Estados do Golfo financiam ícones de edifícios altos que incorporam supressão totalmente em rede vinculada a centros de controle de cidades inteligentes. Metrópoles africanas como Nairóbi e Lagos testemunham aumentos na adoção de sprinklers comerciais graças aos requisitos de seguro em novas torres de escritórios. A América do Sul experimenta pausas em projetos quando a volatilidade cambial paralisa as importações, embora os polos de mineração e petroquímica no Chile e no Brasil ancorem uma demanda constante por sistemas de dilúvio e espuma d'água.

Cenário Competitivo

O campo de fornecedores permanece moderadamente fragmentado: os cinco principais fabricantes e prestadores de serviços detêm uma participação combinada estimada de 38%, deixando amplo espaço para especialistas regionais e empresas de tecnologia de nicho. A consolidação se acelerou em 2024–2025, com a Pye-Barker concluindo 30 aquisições e a Ferguson expandindo por meio de negócios de tubulação e fabricação, buscando escala em aquisições e cobertura de mão de obra. O interesse de capital privado persiste; a aquisição da Encore Fire Protection pela Permira sinaliza confiança em modelos de receita recorrente centrados em manutenção.

A diferenciação tecnológica está se aguçando. As multinacionais estão registrando patentes em algoritmos de detecção por inteligência artificial e cabeças de tubulação seca de baixa temperatura para garantir vantagem competitiva. As propostas de serviço agrupam cada vez mais inspeção, monitoramento em nuvem e painéis de conformidade com seguros. Os fabricantes originais colaboram com startups de sensores para integrar análises de borda, enquanto os contratantes desenvolvem equipes internas de dados para analisar registros de falhas e otimizar o despacho.

A familiaridade regulatória permanece um critério de compra fundamental. As empresas com participação em comitês de elaboração de códigos obtêm informações antecipadas sobre as próximas mudanças, permitindo roteiros de produtos proativos e conteúdo de treinamento. À medida que os proprietários de edifícios preferem fornecedores de fonte única, os players integrados que oferecem projeto, fabricação, instalação e monitoramento 24 horas por dia, 7 dias por semana superam os concorrentes que oferecem apenas componentes. As barreiras de entrada no mercado para novos participantes aumentam proporcionalmente com os limites de certificação e seguro de responsabilidade civil.

Líderes do Setor de Sprinklers contra Incêndio

Johnson Controls International plc

Viking Group Inc.

Reliable Automatic Sprinkler Co., Inc.

Victaulic Company

The Rapidrop Global Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Cobepa S.A. adquiriu a Eagle Fire, expandindo seu portfólio de proteção contra incêndio e segurança de vida nos segmentos de educação e saúde.

- Abril de 2025: A Ferguson Enterprises adquiriu a Independent Pipe & Supply Corp. e a National Fire Equipment Ltd., fortalecendo sua presença de fabricação no Nordeste dos Estados Unidos e no Canadá.

- Março de 2025: A LLCP desinvestiu a Encore Fire Protection para a Permira, sublinhando o apetite dos investidores por negócios de proteção contra incêndio com forte componente de manutenção.

- Novembro de 2024: A Building Industry Partners vendeu a Endeavor Fire Protection para a APi Group Corporation, marcando a primeira saída sob seu programa de propriedade dos funcionários.

- Outubro de 2024: A Johnson Controls apresentou o Sprinkler de Tubulação Seca Tyco ESFR-25 para instalações de armazenamento a frio em temperaturas de até −60 °F.

Escopo do Relatório Global do Mercado de Sprinklers contra Incêndio

| Sistemas de Tubulação Molhada |

| Sistemas de Tubulação Seca |

| Sistemas de Dilúvio |

| Sistemas de Pré-Ação |

| Sistemas de Espuma d'Água e Névoa d'Água |

| Cabeças de Sprinkler |

| Válvulas de Controle e Acessórios |

| Tubos e Conexões |

| Válvulas de Alarme e Sensores |

| Bombas de Incêndio e Tanques |

| Instalação e Serviços |

| Convencional / Resposta Padrão |

| ESFR (Supressão Antecipada de Resposta Rápida) |

| Sprinklers Inteligentes Habilitados por IoT |

| Residencial |

| Comercial e Escritórios |

| Industrial (Manufatura, Armazenagem, Petróleo e Gás) |

| Institucional (Saúde, Educação) |

| Marítimo e Offshore |

| Vendas Diretas ao Fabricante |

| Contratantes e EPCs |

| Distribuidores e Atacadistas |

| Online e Comércio Eletrônico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Kuwait | |

| Bahrein | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Produto | Sistemas de Tubulação Molhada | |

| Sistemas de Tubulação Seca | ||

| Sistemas de Dilúvio | ||

| Sistemas de Pré-Ação | ||

| Sistemas de Espuma d'Água e Névoa d'Água | ||

| Por Componente | Cabeças de Sprinkler | |

| Válvulas de Controle e Acessórios | ||

| Tubos e Conexões | ||

| Válvulas de Alarme e Sensores | ||

| Bombas de Incêndio e Tanques | ||

| Instalação e Serviços | ||

| Por Tecnologia | Convencional / Resposta Padrão | |

| ESFR (Supressão Antecipada de Resposta Rápida) | ||

| Sprinklers Inteligentes Habilitados por IoT | ||

| Por Setor de Uso Final | Residencial | |

| Comercial e Escritórios | ||

| Industrial (Manufatura, Armazenagem, Petróleo e Gás) | ||

| Institucional (Saúde, Educação) | ||

| Marítimo e Offshore | ||

| Por Canal de Distribuição | Vendas Diretas ao Fabricante | |

| Contratantes e EPCs | ||

| Distribuidores e Atacadistas | ||

| Online e Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Kuwait | ||

| Bahrein | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de sprinklers contra incêndio em 2025?

Está avaliado em USD 15,29 bilhões, com previsão de atingir USD 19,89 bilhões até 2030.

Qual tipo de produto lidera atualmente as vendas?

Os sistemas de tubulação molhada mantêm a posição de liderança, representando 58,11% das receitas de 2024.

Qual é o mercado regional de crescimento mais rápido?

A Ásia-Pacífico está projetada para expandir a um CAGR de 7,33% até 2030, impulsionada pela urbanização e por códigos mais rigorosos.

Por que os sistemas de supressão inteligentes estão ganhando popularidade?

As análises de inteligência artificial reduzem os alarmes falsos, automatizam a manutenção e geram descontos de seguro, sustentando um CAGR de 9,61% para sprinklers habilitados por IoT.

Como os incentivos fiscais dos Estados Unidos influenciam a adoção?

A Seção 179 permite que os proprietários deduzam até USD 1 milhão em atualizações qualificadas de sprinklers, acelerando a atividade de retrofit.

Quais desafios limitam a adoção residencial?

Os altos custos de instalação e o lobby das construtoras restringiram a implementação obrigatória de sprinklers em muitas jurisdições.

Página atualizada pela última vez em: