Tamanho e Participação do Mercado de Sistemas de Alarme de Incêndio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

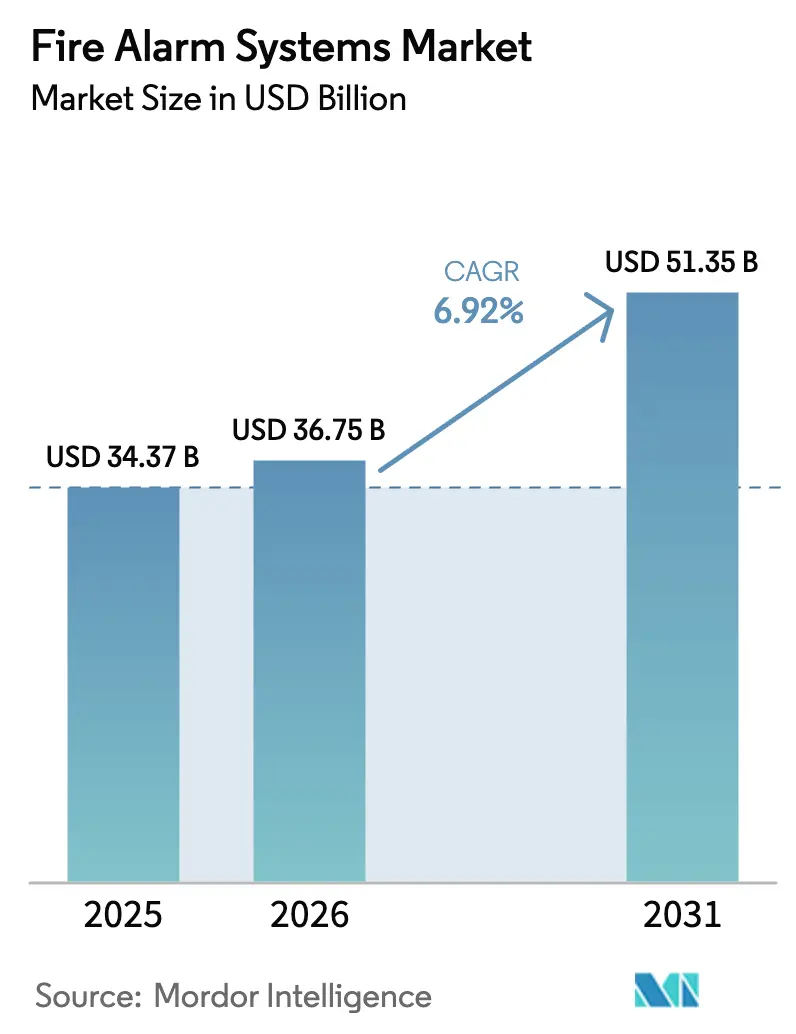

| Tamanho do Mercado (2026) | 36.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

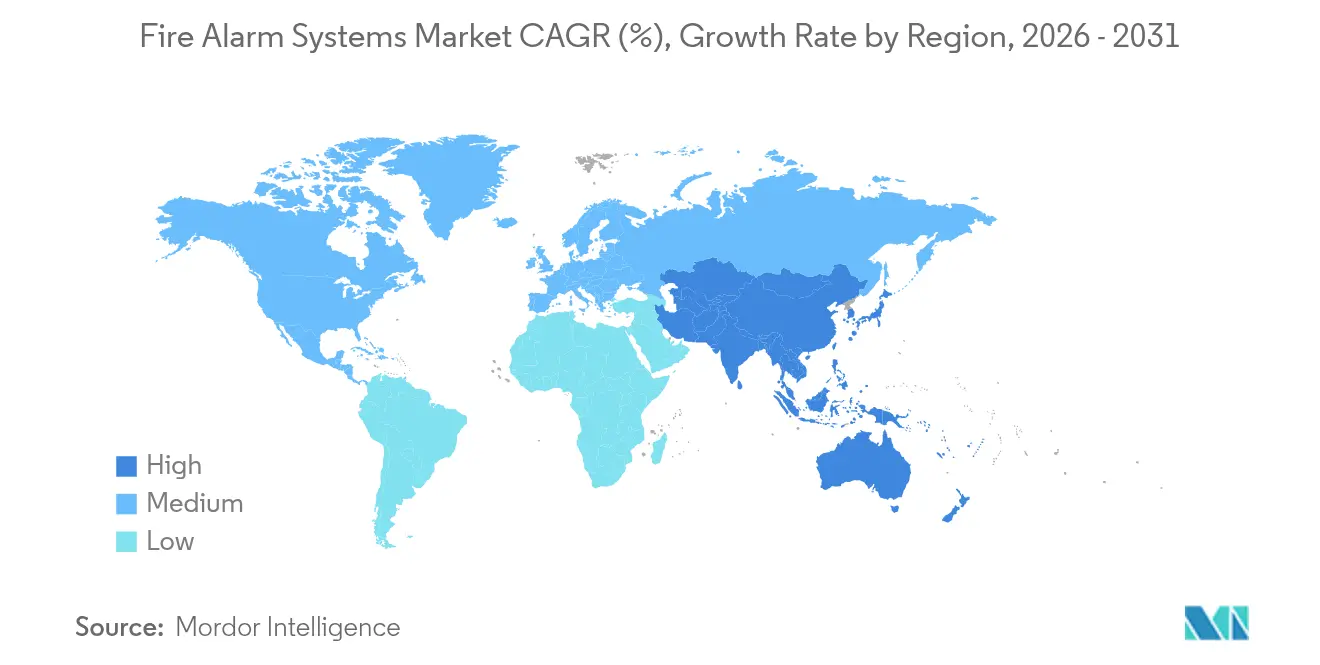

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

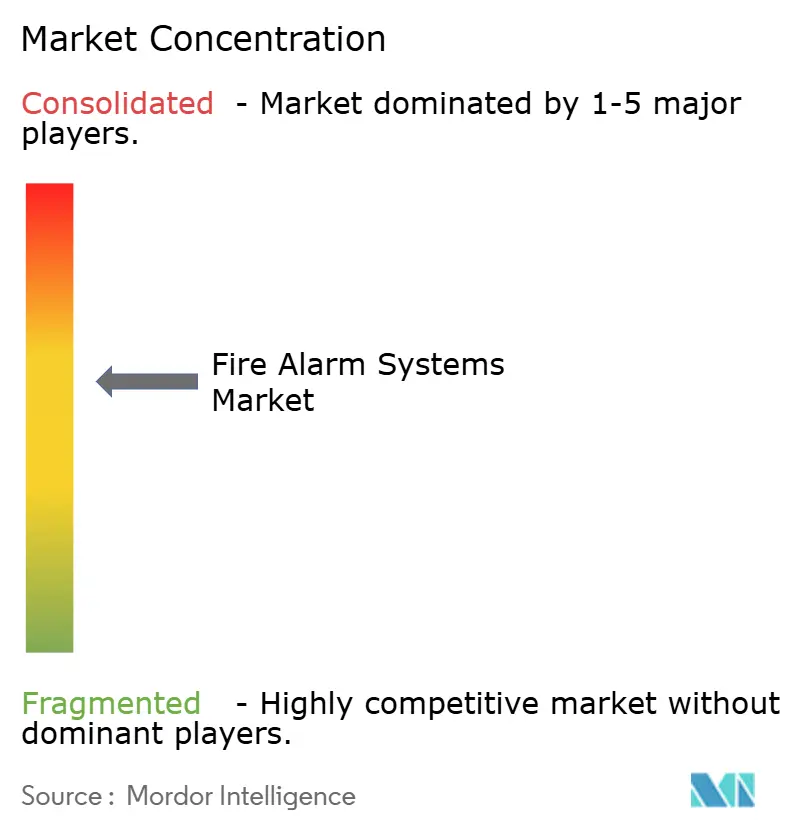

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Alarme de Incêndio por Mordor Intelligence

O tamanho do mercado de sistemas de alarme de incêndio foi avaliado em USD 34,37 bilhões em 2025 e estima-se que cresça de USD 36,75 bilhões em 2026 para atingir USD 51,35 bilhões até 2031, a um CAGR de 6,92% durante o período de previsão (2026-2031). A rigorosa aplicação de normas, a expansão de projetos de edifícios inteligentes e uma ampla transição de painéis convencionais com fiação rígida para plataformas conectadas e endereçáveis sustentaram essa trajetória de crescimento durante 2024 e 2025. Incorporadores comerciais preferiram sistemas conectáveis em rede que se integram a softwares mais amplos de gestão predial, enquanto operadores de centros de dados e proprietários de armazenamento de baterias demandaram detecção e supressão especializadas para proteger eletrônicos sensíveis. Revisões rápidas de normas, como a NFPA 72 (2025), introduziram obrigações de cibersegurança, detecção por imagem térmica e sensoriamento acústico de vazamentos, forçando fornecedores a redesenhar produtos e instaladores a se qualificarem. Fundos de private equity aceleraram consolidações para criar plataformas nacionais de serviços, uma resposta à escassez de técnicos que elevou os custos de mão de obra, mas ampliou as oportunidades de receita no mercado de pós-venda. Regionalmente, o impulso de gastos deslocou-se para a Ásia-Pacífico, enquanto a América do Norte manteve vantagens de escala por meio da adoção antecipada de retrofits em instalações inteligentes.

Principais Conclusões do Relatório

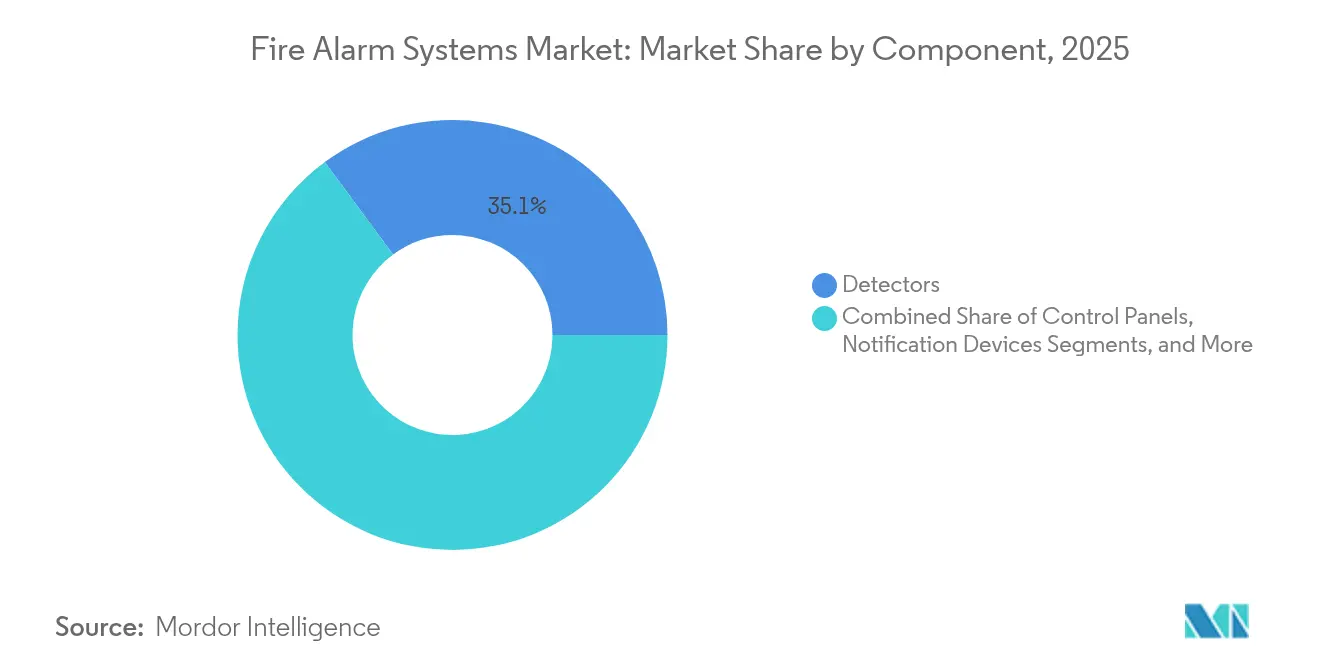

- Por componente, os detectores responderam por 35,12% do mercado de sistemas de alarme de incêndio em 2025 e devem avançar a um CAGR de 8,07% até 2031.

- Por tipo de sistema, os sistemas de alarme de incêndio endereçáveis lideraram o mercado de sistemas de alarme de incêndio, respondendo por uma participação de mercado de 64,12% em 2025. Enquanto isso, os sistemas híbridos devem crescer a um CAGR de 10,03% até 2031.

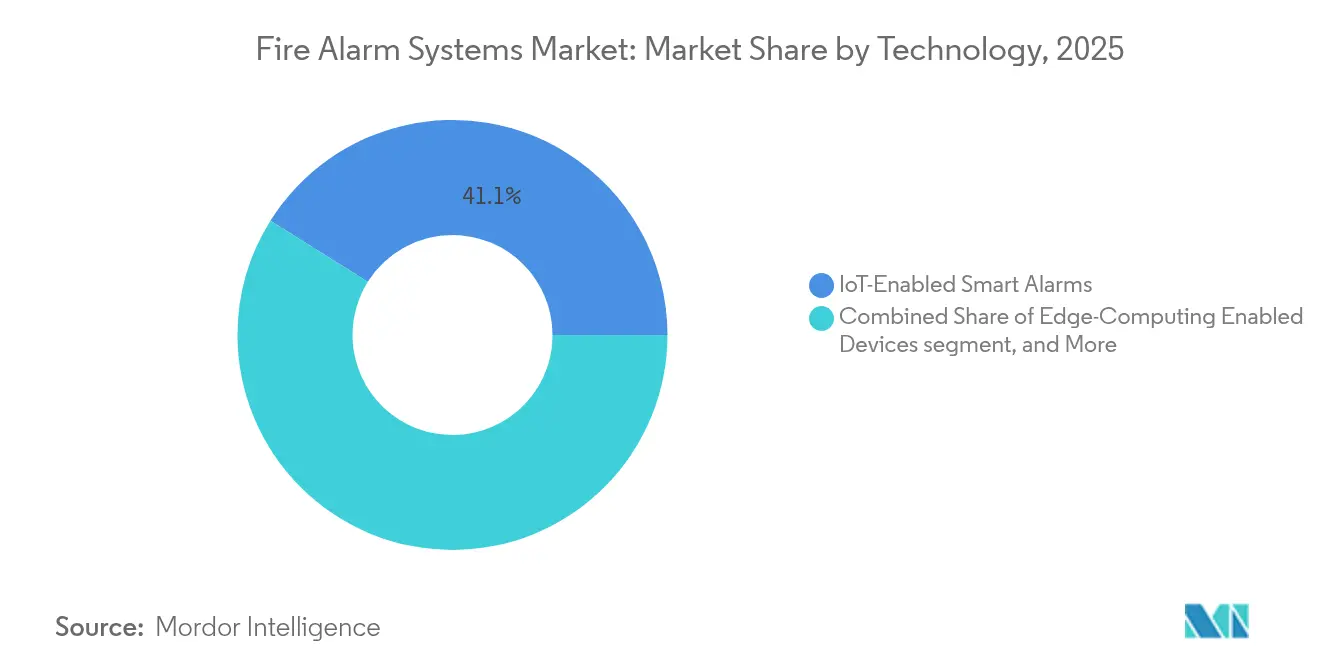

- Por tecnologia, os alarmes inteligentes habilitados por IoT responderam por 41,08% do mercado em 2025, enquanto a análise baseada em IA e a detecção preditiva registraram o crescimento mais rápido, de 8,31%, ao longo do período de previsão.

- Por setor de usuário final, o segmento comercial respondeu por 48,05% do tamanho do mercado de sistemas de alarme de incêndio em 2025; o segmento de transporte e infraestrutura deve avançar a um CAGR de 8,88% até 2031.

- Por geografia, a América do Norte deteve 40,02% do tamanho do mercado de sistemas de alarme de incêndio em 2025, enquanto a região Ásia-Pacífico deve registrar o CAGR regional mais rápido, de 9,42%, entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Alarme de Incêndio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações e normas globais rigorosas de segurança contra incêndio | +1.8% | América do Norte, UE | Médio prazo (2-4 anos) |

| Aceleração da construção de imóveis comerciais e edifícios inteligentes | +1.5% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Migração de sistemas convencionais para sistemas endereçáveis e em rede | +1.2% | Global | Médio prazo (2-4 anos) |

| Expansão rápida de centros de dados e instalações de armazenamento de baterias de íons de lítio | +1.0% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de inspeção remota e manutenção preditiva impulsionada pela NFPA 915 | +0.8% | América do Norte, expansão global | Médio prazo (2-4 anos) |

| A consolidação por private equity está acelerando a inovação de produtos | +0.6% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações e Normas Globais Rigorosas de Segurança contra Incêndio

As revisões de normas moldaram a demanda durante 2024–2025. A atualização de 2025 da NFPA 72 tornou obrigatórios controles de cibersegurança, detecção acústica de vazamentos e capacidades de imagem térmica para novos painéis endereçáveis, na sequência de alertas federais que expuseram falhas de estouro de buffer que hackers poderiam explorar em sistemas legados.[1]Agência de Segurança de Infraestrutura e Cibersegurança, "Vulnerabilidades do Siemens Desigo Fire Safety UL e Cerberus PRO," cisa.gov As normas europeias EN 54 avançaram em paralelo, deslocando a certificação do nível de componente para o teste de sistema completo, a fim de garantir a integridade funcional. Na América do Norte, as regras de detectores de fumaça UL 217 e UL 268 suprimiram alarmes falsos em cozinhas, obrigando construtores residenciais a especificar novos algoritmos de sensores. Como resultado, o mercado de sistemas de alarme de incêndio experimentou um aumento nos pedidos de retrofit, particularmente em campi de saúde e educação, onde o "Modo de Operação Audível Restrito" tornou-se obrigatório para zonas sensíveis a pacientes e estudantes.

Aceleração da Construção de Imóveis Comerciais e Edifícios Inteligentes

Os incorporadores priorizaram a prontidão digital mesmo em meio à inflação dos custos de materiais. As plataformas de alarme de incêndio com APIs abertas foram vinculadas a painéis de energia, gestão de visitantes e feeds de vídeo de segurança, criando um painel único para operadores de instalações. Computadores de borda dentro dos novos painéis processaram dados de sensores de fumaça localmente, reduzindo a latência para comandos de supressão, enquanto reservavam a nuvem para análises de toda a frota. Detectores e anunciadores sem fio foram escolhidos para torres de retrofit onde a mão de obra de eletrodutos havia se tornado economicamente inviável, reduzindo o tempo de instalação em até 35%. Mesmo com gargalos de fornecimento, os contratantes mantiveram a adoção elevada porque projetos prontos para tecnologia inteligente obtinham taxas de locação mais altas, reforçando a trajetória ascendente do mercado de sistemas de alarme de incêndio.

Migração de Sistemas Convencionais para Sistemas Endereçáveis e em Rede

Os usuários finais migraram rapidamente ao testemunharem os ganhos operacionais provenientes de dados de localização precisos e supressão de alarmes falsos. Os laços endereçáveis utilizavam sinalização de microcorrente que aceitava tanto dispositivos com fio quanto dispositivos sem fio EN 54-25, permitindo atualizações em fases sem a necessidade de puxar novo cabeamento de cobre. Grandes universidades substituíram sistemas de zonas convencionais por plataformas em rede que suportavam evacuação por voz, recall de elevadores e controle de fumaça em sistemas de climatização em uma única tabela lógica. O aumento dos preços do cobre durante 2024 também deslocou as análises de custo-benefício em favor do sem fio, reforçando ainda mais a transição do mercado de sistemas de alarme de incêndio para arquiteturas digitais.

Expansão Rápida de Centros de Dados e Instalações de Armazenamento de Baterias de Íons de Lítio

Salas com alta densidade de servidores e fazendas de baterias impuseram novos perfis de risco. A NFPA começou a elaborar a NFPA 800 para codificar a segurança de íons de lítio em manufatura e armazenamento, pressionando os integradores a adicionar detecção precoce de emissão de gases e supressão gasosa em vez de sprinklers de água. Clientes de centros de dados exigiram detectores aspirantes ajustados para corredores de resfriamento líquido de baixo fluxo de ar e mandataram interfaces de desligamento que isolam racks em segundos. Os fornecedores responderam com unidades de amostragem a laser de alta sensibilidade e placas de rede redundantes que mantêm a integridade do alarme em caminhos duplos. Essas necessidades especializadas impulsionaram fluxos de receita premium dentro do mercado de sistemas de alarme de incêndio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de instalação e retrofit | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Frequência de alarmes falsos e multas associadas | -0.8% | Áreas urbanas densas, Coreia do Sul | Médio prazo (2-4 anos) |

| Escassez de técnicos certificados para sistemas avançados | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Vulnerabilidades cibernéticas em redes de alarme conectadas à nuvem | -0.4% | Infraestrutura crítica global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instalação e Retrofit

A tecnologia endereçável e os detectores especializados apresentavam prêmios de preço de 15-25% em relação aos equipamentos convencionais até 2025. Os projetos de retrofit em hospitais e locais históricos enfrentaram obstáculos adicionais, como remoção de amianto e divisórias de controle de infecção, dobrando as horas de mão de obra. A escassez de técnicos — metade das empresas de serviços norte-americanas relatou vagas em aberto — amplificou os referenciais salariais e estendeu os cronogramas dos projetos. Pequenas empresas adiaram atualizações ou optaram pelos painéis de menor custo e recursos limitados, criando uma curva de demanda bifurcada dentro do mercado mais amplo de sistemas de alarme de incêndio.

Frequência de Alarmes Falsos e Multas Associadas

Os despachos falsos continuaram sendo um ponto crítico apesar dos avanços algorítmicos. Restaurantes incorreram em penalidades crescentes quando aerossóis de cozinha acionavam saídas do corpo de bombeiros do condado, levando redes de marcas a pilotar detectores de dispersão óptica aprimorados por IA que diferenciam vapor de partículas de fogo. Municípios em Seul e Singapura aumentaram as multas para reincidentes, incentivando proprietários a adotar sensores de múltiplos critérios que combinam assinaturas de fumaça, calor e monóxido de carbono. Embora esses dispositivos tenham reduzido as ocorrências de alarmes falsos em aproximadamente 55%, seu custo unitário mais elevado desacelerou a adoção entre os segmentos sensíveis ao preço do mercado de sistemas de alarme de incêndio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Detectores Impulsionam a Inovação por Meio da Integração com IoT

Os detectores responderam por 35,12% do mercado de sistemas de alarme de incêndio em 2025 e devem crescer a um CAGR de 8,07% até 2031. Os fabricantes de plataformas incorporaram câmaras de fumaça por micro-névoa, calor por taxa de elevação, monóxido de carbono e qualidade do ar em um único invólucro, permitindo que algoritmos cruzem referências de sinais e silenciem alarmes espúrios. Detectores conectados à nuvem transmitiam dados de autodiagnóstico, fornecendo às empresas de serviços aviso prévio de contaminação ou iminente esgotamento de bateria. À medida que os frameworks de IoT amadurecem, os detectores tornam-se nós endereçáveis que alimentam o status em tempo real em gêmeos digitais, uma capacidade valorizada por plantas farmacêuticas que buscam metas de zero tempo de inatividade.

Os painéis de controle seguiram um caminho paralelo de inovação. As novas placas incorporaram portas IP duplas, failover LTE e chips TPM que atendem às diretrizes de endurecimento cibernético da NFPA 72. Os módulos de fonte de alimentação migraram para pacotes de backup de íons de lítio com capacidade para 24 horas de espera, reduzindo pela metade o espaço em rack. Os dispositivos de notificação utilizaram strobes LED de baixo perfil e buzinas de voz inteligíveis para cumprir as regulamentações de acessibilidade. Como acessórios como gateways BACnet e racks de switch PoE são vendidos junto com cada painel, o mix de componentes torna-se um pacote em nível de sistema que expande o preço médio de venda, reforçando o crescimento dentro do mercado de sistemas de alarme de incêndio.

Por Tipo de Sistema: Plataformas Endereçáveis Dominam a Construção Moderna

Os sistemas de alarme de incêndio endereçáveis responderam por 64,12% da participação do mercado de sistemas de alarme de incêndio em 2025, uma dominância que se aprofundou à medida que as diferenças de preço se estreitaram, enquanto os sistemas híbridos devem se expandir a um CAGR de 10,03% até 2031. Os construtores os preferiram pela identificação precisa de pontos e pelas funções de serviço remoto que reduziram as visitas técnicas em 20%. Os laços endereçáveis modulares aceitaram tradutores sem fio, criando topologias híbridas adequadas para reformas em fases.

Os painéis convencionais mantiveram posições em varejo de baixa altura e armazéns rurais, mas sua participação diminuiu a cada ano à medida que os custos do cobre aumentaram. Os sistemas de evacuação por voz, antes uma tecnologia de nicho, ganharam tração no mercado convencional após a NFPA introduzir o Modo de Operação Audível Restrito para reduzir o estresse de pacientes em hospitais. Isso levou os fabricantes de painéis a incluir amplificadores de áudio e bibliotecas de mensagens pré-gravadas. Em paralelo, os sistemas exclusivamente sem fio floresceram em edifícios históricos onde a perfuração de alvenaria é restrita, entregando o segmento de receita incremental mais rápido do mercado de sistemas de alarme de incêndio.

Por Tecnologia: IA e Computação de Borda Redefinem a Detecção

Os Alarmes Inteligentes Habilitados por IoT responderam por 41,08% do mercado em 2025. No entanto, a análise baseada em IA e a detecção preditiva experimentaram o crescimento mais rápido, com um aumento de 8,31% durante o período de previsão. As arquiteturas conectadas por IoT dominaram o mercado de sistemas de alarme de incêndio em 2025, impulsionadas pela redução dos custos dos módulos de sensores e pelos requisitos empresariais de painéis unificados de instalações. Além disso, as placas de gateway de computação de borda integradas aos painéis agora processam vetores de padrões de fumaça e executam comandos de supressão localmente, atendendo aos requisitos de latência em corredores quentes de centros de dados.

Modelos de aprendizado de máquina treinados em milhares de formas de onda de eventos reais reduziram a incidência de alarmes falsos e melhoraram o alerta precoce em testes de combustão lenta. A telemetria em nuvem permitiu que agregadores de serviços comparassem frotas, identificando agrupamentos geográficos de alarmes falsos e incorporando esse insight em atualizações de firmware. A pesquisa em IA integrada ao painel continuou a acelerar, e análises preditivas que sinalizam degradação de fiação dias antes de uma falha devem fazer a transição de pilotos beta para lançamento amplo até 2027, introduzindo um novo nível premium dentro do setor de sistemas de alarme de incêndio.

Por Setor de Usuário Final: Infraestrutura de Transporte Avança Rapidamente

O segmento comercial permaneceu o maior contribuinte de receita para o mercado de sistemas de alarme de incêndio, respondendo por 48,05% da participação de mercado em 2025. Os setores de transporte e infraestrutura devem crescer a um CAGR de 8,88% até 2031. Torres de escritórios e grandes redes de varejo encomendaram dispositivos endereçáveis que se integram a sistemas de controle de acesso e purga de fumaça em sistemas de climatização, atendendo às demandas dos inquilinos por painéis integrados de segurança.

Terminais de transporte e túneis entregaram a curva de crescimento mais acentuada. Projetos como a reforma de USD 85,5 milhões nos túneis rodoviários do Aeroporto Metropolitano de Detroit especificaram detectores de múltiplos critérios com interfaces de supressão por névoa de água. Operadores ferroviários em toda a Europa especificaram cabos de detecção de calor linear e arquitetura de painel redundante para estações subterrâneas, impulsionando ainda mais o mercado de sistemas de alarme de incêndio. Plantas industriais atualizaram para unidades à prova de explosão em linhas de fabricação química e de baterias, enquanto incorporadores de centros de dados insistiram em sistemas aspirantes de alta sensibilidade. Cada segmento vertical impôs limiares únicos de desempenho e certificação, motivando os fornecedores a construir portfólios amplos e configuráveis.

Análise Geográfica

A América do Norte manteve a liderança no mercado de sistemas de alarme de incêndio, respondendo por 40,02% da receita de 2025. A adoção permaneceu elevada porque o estoque existente substituiu painéis legados para cumprir as disposições cibernéticas da NFPA 72 e as regras de alarmes falsos da UL. As empresas de serviços ampliaram programas de e-learning para fechar lacunas de talentos, e consolidações apoiadas por private equity uniram contratantes regionais em redes nacionais de conformidade. Fundos de incentivo municipais para retrofits em escolas condicionados à evacuação por voz e supervisão em rede sustentaram a demanda de base.

A Ásia-Pacífico entregou a expansão mais rápida, registrando um CAGR de 9,42% até 2031. Projetos de infraestrutura urbana na Índia, Indonésia e Vietnã especificaram sistemas endereçáveis com invólucros resistentes a sismos. Reguladores japoneses avançaram diretrizes instando salvaguardas de cibersegurança para subsistemas prediais conectados; embora ainda não codificadas nacionalmente, a postura estimulou a adoção antecipada de comunicações de painel criptografadas. Institutos de pesquisa sul-coreanos demonstraram algoritmos de fumaça por IA que reduziram despachos falsos em cozinhas de arranha-céus, catalisando o investimento de fornecedores locais em análises embarcadas.

A Europa registrou crescimento estável de dígito médio único após as revisões da EN 54 obrigarem a certificação de sistema completo, elevando as barreiras para importações de baixo custo. Fábricas alemãs automatizaram registros de conformidade para satisfazer inspetores de locais de trabalho, expandindo as vendas de painéis equipados com exportações de relatórios de eventos digitais. Enquanto isso, as fusões se aceleraram à medida que empresas de serviços do Reino Unido e dos países nórdicos mergulharam em aquisições transfronteiriças, atraídas por taxas de manutenção previsíveis impulsionadas por normas. A escala resultante aumentou o poder de barganha no fornecimento de componentes, contendo a pressão inflacionária e protegendo as margens na parcela regional do mercado de sistemas de alarme de incêndio.

Cenário Competitivo

Durante 2024 e 2025, o campo competitivo transitou de moderadamente fragmentado para em consolidação. A aquisição da Endeavor Fire Protection pelo APi Group ampliou o alcance nacional, enquanto a Johnson Controls publicou um guia de endurecimento que estabeleceu um padrão de fato para implantações de painéis ciberseguros, diferenciando seu portfólio.[4]AZoSensors, "Detecção de Incêndio Baseada em IA Reduz Drasticamente Alarmes Falsos," azosensors.com A Honeywell e a Siemens se adaptaram incorporando bootloaders seguros e links de nuvem criptografados por TLS em unidades de controle principais.

A liderança tecnológica concentrou-se em detectores multissensores habilitados por IA e painéis de manutenção preditiva. Startups licenciaram algoritmos de redução de alarmes falsos para grandes fabricantes de equipamentos originais, enquanto especialistas em análise de borda fizeram parceria com fabricantes de painéis para hospedar modelos em contêineres a bordo. Os fornecedores também diversificaram para a mitigação de riscos de baterias de íons de lítio, apresentando matrizes de detecção de gases que detectam plumas de fluoreto de hidrogênio segundos antes de a fuga térmica se agravar.

Estratégias de receita recorrente impulsionaram fusões e aquisições. Contratos de inspeção, teste e monitoramento geraram anuidades que atraíram investidores de private equity em busca de estabilidade de fluxo de caixa. A escassez de técnicos certificados justificou plataformas digitais de ordens de serviço e assistência remota baseada em realidade aumentada, permitindo que os consolidadores aproveitassem a expertise escassa em bases mais amplas. Como resultado, o agrupamento de serviços estreitou o vínculo com os clientes e elevou os custos de troca, consolidando posições de participação no mercado de sistemas de alarme de incêndio.

Líderes do Setor de Sistemas de Alarme de Incêndio

Honeywell International Inc.

Johnson Controls International plc

Siemens Aktiengesellschaft

Robert Bosch GmbH

Eaton Corporation plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O WAGNER Group anunciou crescimento de vendas de 12% impulsionado pelas exportações de detecção avançada para a Europa.

- Fevereiro de 2025: O Instituto de Pesquisa em Eletrônica e Telecomunicações da Coreia apresentou um algoritmo de detector por IA que reduz drasticamente os alarmes falsos em salas limpas.

- Janeiro de 2025: A Ramtech lançou um sistema de evacuação sem fio em conformidade com a EN 54-25 para retrofits em patrimônios históricos em toda a Europa.

- Janeiro de 2025: A Johnson Controls reportou um backlog recorde de USD 31,8 bilhões com demanda elevada por resfriamento de centros de dados e painéis de incêndio conectados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de sistemas de alarme de incêndio como o valor de venda de hardware dedicado de detecção, controle, notificação e fonte de alimentação cuja finalidade principal é detectar indicadores de incêndio e alertar auditiva ou visualmente os ocupantes, equipes de manutenção ou centros de monitoramento remoto. O escopo acompanha as receitas de projetos de nova construção e retrofit em instalações comerciais, industriais, residenciais, de infraestrutura e governamentais, medidas a preços de fábrica.

Exclusão do escopo: equipamentos de supressão, sensores de segurança independentes e plataformas de monitoramento exclusivamente por software não estão incluídos.

Visão Geral da Segmentação

- Por Componente

- Detectores

- Painéis de Controle

- Dispositivos de Notificação

- Fontes de Alimentação

- Acessórios

- Por Tipo de Sistema

- Sistemas de Alarme de Incêndio Convencionais

- Sistemas de Alarme de Incêndio Endereçáveis

- Sistemas Híbridos

- Sistemas de Alarme de Incêndio Sem Fio

- Sistemas de Evacuação por Voz

- Por Tecnologia

- Alarmes Inteligentes Habilitados por IoT

- Análise Baseada em IA e Detecção Preditiva

- Plataformas de Monitoramento Conectadas à Nuvem

- Dispositivos Habilitados por Computação de Borda

- Por Setor de Usuário Final

- Comercial

- Industrial

- Residencial

- Governamental e Institucional

- Transporte e Infraestrutura

- Energia e Serviços Públicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conduziram discussões estruturadas com inspetores regionais de normas de incêndio, integradores de sistemas, gerentes de produto de fabricantes de equipamentos originais e diretores de instalações na América do Norte, Europa, Ásia-Pacífico e Oriente Médio. Essas entrevistas validaram as taxas de retrofit, as mudanças no mix de detectores e os corredores de preços realistas, preenchendo lacunas deixadas por dados secundários fragmentados e aprimorando nossas premissas antes da finalização do modelo.

Pesquisa Documental

Construímos o conjunto de dados fundamental triando fontes de primeiro nível sem paywall, como atualizações de normas da NFPA e da OSHA, produção de construção do Eurostat, linhas de remessa do Comtrade das Nações Unidas para peças HS-8531/8531.20 e painéis de licenças de construção do Censo dos EUA e do MLIT do Japão. Estatísticas de incidentes de incêndio da Associação Internacional de Serviços de Bombeiros e Resgate, juntamente com análises de patentes da Questel, permitiram dimensionar as bases instaladas e as curvas de migração tecnológica. Os relatórios anuais (10-Ks) das empresas, apresentações para investidores e principais lançamentos em feiras comerciais complementaram as tendências de preço médio de venda (ASP) e margem de canal. As fontes citadas acima são ilustrativas; vários bancos de dados públicos e de assinatura adicionais informaram divisões granulares por país.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo, partindo de conclusões de novos espaços de piso, taxas de retrofit e mandatos de densidade de detectores, estabelece o pool de demanda, que é então verificado por meio de roll-ups de ASP × unidade amostrados a partir de divulgações de fornecedores. As principais variáveis que alimentam o modelo incluem: (1) adições anuais de espaço de piso comercial, (2) percentual de adoção de painéis endereçáveis inteligentes, (3) movimentos de ASP médio de detectores, (4) prazos de conformidade regulatória e (5) penetração de retrofit impulsionada por seguros. A regressão multivariada com correção de erro ARIMA projeta cada fator, enquanto os roll-ups de fornecedores amostrados sinalizam outliers para ajuste. Onde as estimativas de baixo para cima são escassas — por exemplo, em mercados emergentes menores — a interpolação controlada ancorada a dados de comércio regional preenche as lacunas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a indicadores independentes, após os quais revisores sênior auditam a lógica das fórmulas. Os relatórios são atualizados anualmente; no entanto, revisões materiais de normas ou eventos de fusão acionam reprocessamentos no meio do ciclo para que os clientes sempre recebam a linha de base mais atual.

Por que Nossa Linha de Base de Sistemas de Alarme de Incêndio Inspira Confiança

Os números publicados podem divergir porque as empresas misturam equipamentos de supressão, aplicam diferentes escalas de ASP ou congelam modelos por anos. Ao alinhar o escopo estritamente com hardware centrado em detecção, atualizar os insumos a cada doze meses e testar as variáveis com profissionais, a Mordor minimiza essa divergência.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 34,37 B (2025) | ||

| USD 34,44 B (2023) | Consultoria Global A | Utiliza taxas de câmbio históricas e omite o desconto de retrofit |

| USD 43,43 B (2024) | Jornal do Setor B | Agrupa cilindros de supressão e contratos de serviço no pool de receita |

| USD 51,63 B (2025) | Consultoria Regional C | Aplica ASPs de preço de tabela e contabiliza acessórios de fiação auxiliares |

A comparação mostra que as diferenças decorrem principalmente de expansão de escopo e premissas de precificação. Como o modelo da Mordor vincula cada dólar a variáveis auditadas e a um ciclo de atualização claramente documentado, os tomadores de decisão obtêm uma linha de base equilibrada e transparente que podem replicar e defender.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de alarme de incêndio?

Estava em USD 36,75 bilhões em 2026 e prevê-se que atinja USD 51,35 bilhões até 2031.

Qual tipo de sistema domina o mercado de alarme de incêndio?

As plataformas endereçáveis detinham 64,12% da participação do mercado de alarme de incêndio em 2025 devido à localização precisa de incidentes e às funcionalidades de diagnóstico.

Por que os centros de dados estão adquirindo detecção de incêndio especializada?

Servidores de alta densidade e baterias de íons de lítio criam riscos de incêndio únicos, portanto os operadores especificam detectores de fumaça aspirantes e sistemas de supressão gasosa em conformidade com as diretrizes emergentes da NFPA.

Como as novas regulamentações estão influenciando o design de produtos?

A NFPA 72 (2025) exige cibersegurança, detecção acústica de vazamentos e imagem térmica, levando os fabricantes a incorporar processadores seguros e módulos de sensoriamento avançado.

O que restringe a adoção em economias emergentes?

Os altos custos iniciais de instalação e os limitados contingentes de técnicos certificados desaceleram a implantação, especialmente para sistemas endereçáveis avançados.

Qual região está crescendo mais rapidamente e por quê?

A Ásia-Pacífico apresenta o maior CAGR de 9,42%, impulsionado por megaprojetos urbanos e movimentos antecipados para incorporar tecnologia de edifícios inteligentes em novas construções.

Página atualizada pela última vez em: