Tamanho e Participação do Mercado de Sistemas de Sprinklers Contra Incêndio da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2023 - 2024 |

| Tamanho do Mercado (2026) | 2.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Sprinklers Contra Incêndio da América do Norte pela Mordor Intelligence

O tamanho do mercado de sistemas de sprinklers contra incêndio da América do Norte é estimado em USD 2,81 bilhões em 2026, e deverá atingir USD 3,07 bilhões até 2031, a um CAGR de 1,79% durante o período de previsão (2026-2031). Essa trajetória reflete uma base instalada madura, onde os ciclos de substituição, os mandatos de retrofit e a modesta atividade em novos empreendimentos ditam conjuntamente a demanda. A aplicação da edição 2025 da NFPA 13, novos anexos sobre suporte sísmico e a atualização de 2024 do Código Internacional de Edificações estão obrigando as propriedades legadas a realizarem atualizações ou arriscarem o não cumprimento das normas, enquanto os descontos de prêmio liderados por seguradoras fortalecem o argumento de retorno sobre o investimento tanto para proprietários comerciais quanto para incorporadoras residenciais. Nichos de crescimento mais acelerado estão surgindo em instalações de pré-ação em data centers, na construção residencial unifamiliar em estados sujeitos a incêndios florestais e em projetos industriais impulsionados pelo nearshoring no México. Em paralelo, os atacadistas nacionais estão estabilizando as cadeias de suprimentos ao agrupar tubulações, cabeças e válvulas em kits turnkey, o que auxilia os contratantes a navegarem por um mosaico de códigos locais e cronogramas de projetos de ciclo curto. As desinvestimentos estratégicos da Carrier e da Johnson Controls também estão remodelando a dinâmica dos fornecedores, canalizando investimentos para plataformas de monitoramento habilitadas para IoT que integram sprinklers, detecção e controle de acesso em um único painel de gestão.

Principais Conclusões do Relatório

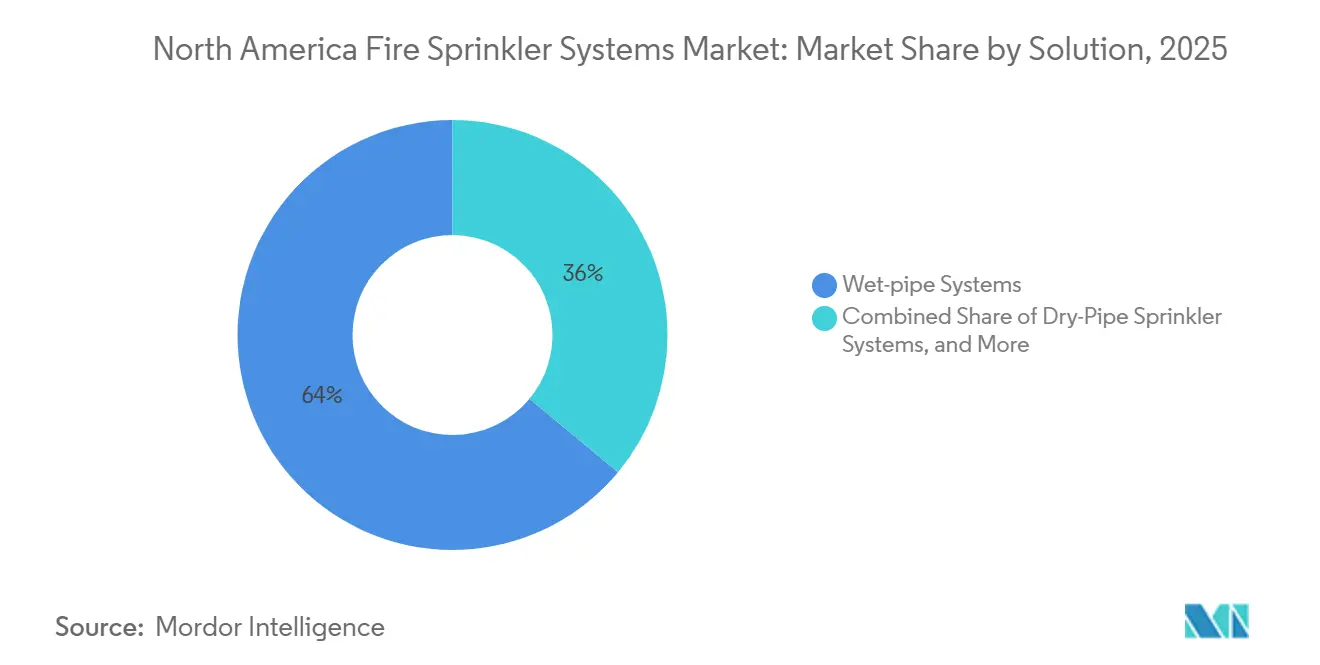

- Por solução, os sistemas de tubulação molhada lideraram com 63,98% da receita de 2025, enquanto os sistemas de pré-ação são projetados para crescer a um CAGR de 3,57% até 2031.

- Por componente, as cabeças de sprinkler detiveram 31,42% da receita de 2025, enquanto os sensores e detectores têm previsão de expansão a um CAGR de 2,31% até 2031.

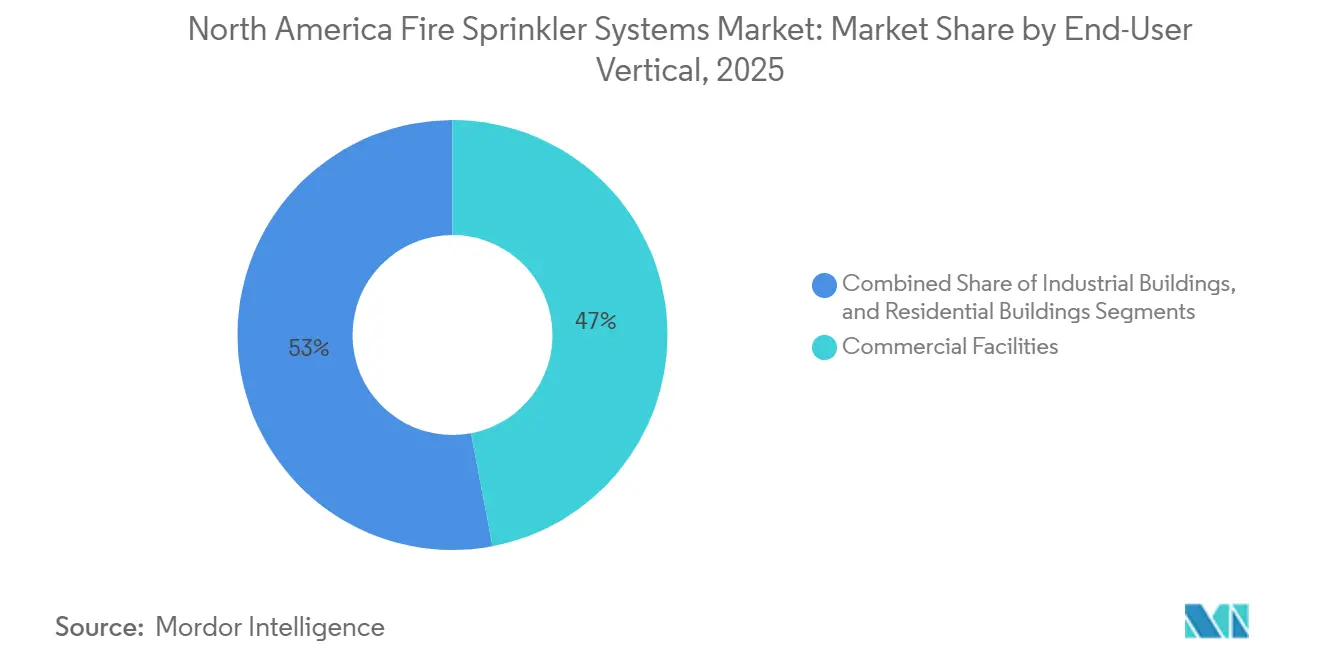

- Por usuário final, os edifícios comerciais responderam por 47,02% da demanda em 2025, enquanto as instalações residenciais estão se expandindo a um CAGR de 3,01% até 2031.

- Por canal de distribuição, as vendas por distribuidores capturaram 44,06% da receita de 2025, e o mesmo canal tem previsão de crescimento a um CAGR de 2,89% até 2031.

- Por geografia, os Estados Unidos controlaram 79,03% da receita regional em 2025, enquanto o México está no caminho para um CAGR de 2,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistemas de Sprinklers Contra Incêndio da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações e Mandatos Governamentais Rigorosos | +0.4% | Estados Unidos, Canadá, México com adoção crescente | Longo prazo (≥ 4 anos) |

| Crescimento dos Gastos em Construção Comercial | +0.3% | Estados Unidos, México, hubs logísticos canadenses selecionados | Médio prazo (2-4 anos) |

| Incentivos de Prêmio de Seguro para Instalação | +0.2% | Estados Unidos, Canadá, adoção inicial no México | Curto prazo (≤ 2 anos) |

| Implementação das Inspeções Remotas da NFPA 915 | +0.2% | Estados Unidos, Canadá, projetos-piloto na Cidade do México | Médio prazo (2-4 anos) |

| Integração de Manutenção Preditiva Baseada em IA | +0.2% | Data centers hyperscale dos Estados Unidos, adoção gradual no Canadá | Longo prazo (≥ 4 anos) |

| Pressões de Relatórios ESG Corporativos | +0.1% | Estados Unidos, Canadá, campi multinacionais no México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações e Mandatos Governamentais Rigorosos

O texto de 2025 da NFPA 13 aprimorou o espaçamento das cabeças para sprinklers de resposta rápida e residenciais, adicionou regras de suporte sísmico e ampliou os requisitos para átrios e centros comerciais cobertos, fazendo com que os proprietários iniciem retrofits cada vez que um certificado de ocupação é renovado. O mandato para residências unifamiliares de Maryland inspirou a Califórnia a estender os sprinklers a todas as novas casas em zonas de incêndios florestais, enquanto o Código de Edificações de Ontário de 2025 agora obriga retrofits em torres construídas antes de 1974. Como cada estado ou província adiciona emendas à norma base, os integradores nacionais com equipes de engenharia em múltiplos estados obtêm vantagem de execução. Ao mesmo tempo, a NFPA 25 mantém os retrofits lucrativos ao especificar verificações trimestrais de válvulas, testes anuais de fluxo e inspeções internas a cada cinco anos, efetivamente garantindo décadas de receita recorrente de serviços. O Conselho Internacional de Códigos alinhou seu código de 2024 à NFPA 13, reduzindo a isenção para ocupações do Grupo B e adicionando milhares de pequenos escritórios e lojas ao universo regulado.

Crescimento dos Gastos em Construção Comercial

A construção não residencial dos Estados Unidos atingiu USD 1,02 trilhão em agosto de 2025, um aumento de 4,2% em relação ao ano anterior, que se articula diretamente com as instalações de sprinklers em novos hotéis, hospitais e escritórios.[1]Departamento do Censo dos EUA, "Gastos Mensais em Construção, Agosto de 2025," census.gov O nearshoring adicionou 106 parques industriais às 469 instalações existentes no México, cada um obrigado a atender às especificações da FM Global que favorecem sistemas de dilúvio ou pré-ação em linhas de montagem de eletrônicos. Os projetos de armazéns canadenses em torno de Toronto e Vancouver estão adotando cabeças de supressão antecipada de resposta rápida (ESFR) para proteger estoques empilhados em grande altura, elevando os gastos por projeto mesmo com a metragem quadrada se mantendo estável. Os códigos de madeira de massa estão se expandindo, mas como a madeira é combustível, os engenheiros especificam um espaçamento mais próximo entre as cabeças, o que aumenta a contagem de materiais por edificação. Coletivamente, esses fatores convertem dólares de construção em nível macro em vendas unitárias de válvulas, tubulações e cabeças.

Incentivos de Prêmio de Seguro para Instalação de Sprinklers

A State Farm e a USAA oferecem descontos de 5% a 15% em propriedades equipadas com sistemas conformes à NFPA 13, tornando os períodos de retorno claros para proprietários que valorizam menores custos operacionais. A Coalizão de Sprinklers Contra Incêndio Residencial relata uma redução de 96% nas taxas de mortes por incêndio e um custo de instalação de USD 1,61 por pé quadrado, dados que os atuários utilizaram para fundamentar incentivos mais amplos.[2]Coalizão de Sprinklers Contra Incêndio Residencial, "Instalando Sprinklers Contra Incêndio Residencial," homefiresprinkler.org O Conselho Consultivo de Segurança Contra Incêndios Florestais da Califórnia agora vincula créditos a sprinklers em códigos postais de alto risco, efetivamente transformando a adoção de sprinklers em um requisito para cobertura acessível. No lado comercial, a FM Global e a Zurich vincularam os prêmios à conformidade trimestral com as inspeções da NFPA 25, criando trabalho previsível para contratantes de serviços. À medida que a precificação de seguros se torna mais granular, a instalação de sprinklers migra de despesa de conformidade para estratégia financeira.

Implementação das Inspeções Remotas da NFPA 915 Acelerando as Reformas

Publicada em 2024, a NFPA 915 permite que inspetores certificados aceitem transmissões de vídeo ao vivo para verificações trimestrais de válvulas e testes anuais, reduzindo o tempo de deslocamento e possibilitando conformidade no mesmo dia para portfólios com múltiplos locais.[3]Associação Nacional de Sprinklers Contra Incêndio, "Análise do Mercado de Retrofit dos EUA," nfsa.org Um varejista nacional com 800 lojas agora pode centralizar a supervisão e reduzir os custos de inspeção em percentuais de dois dígitos. Os projetos-piloto iniciais em Nova York e Los Angeles reduziram o tempo de inatividade relacionado às inspeções em 22%, um resultado que está levando os proprietários a instalar válvulas IoT e sensores de pressão que transmitem dados em tempo real para painéis de controle na nuvem. Listas de verificação de projetos mais curtas significam menos atrasos no cronograma, e os contratantes podem encerrar licenças mais rapidamente nas jurisdições que adotaram a norma. À medida que a adoção se expande, as inspeções remotas tendem a se tornar parte integrante dos orçamentos de reforma, apoiando o crescimento de volume de válvulas inteligentes, câmeras e planos de dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Retrofit em Edificações Existentes | -0.3% | Estoque envelhecido dos Estados Unidos, torres residenciais canadenses | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos para Materiais de Tubulação | -0.2% | Projetos transfronteiriços na região | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada em Instaladores de Sprinklers | -0.2% | Estados Unidos, Canadá, treinamento limitado no México | Longo prazo (≥ 4 anos) |

| Preocupações de Responsabilidade com Ativações Falsas | -0.1% | Escritórios nos Estados Unidos, data centers canadenses | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Retrofit em Edificações Existentes

A modernização de uma torre de escritórios anterior a 1980 pode custar de USD 3 a 7 por pé quadrado, um valor que compete com a modernização de sistemas de HVAC e elevadores pelo limitado orçamento de capital dos proprietários. Barreiras estruturais, desde a ausência de shafts verticais até a remoção de amianto, podem aumentar os totais em 20% a 30%. Como a perturbação dos inquilinos é significativa, os proprietários devem negociar abatimentos de aluguel ou programar turnos noturnos, ambos os quais corroem os retornos do projeto. A assistência financeira é escassa, pois a maioria dos incentivos para edificações sustentáveis ignora as melhorias de segurança contra incêndio. Consequentemente, apenas uma fração da oportunidade de retrofit avança a cada ano, limitando a demanda incremental unitária que de outra forma poderia acelerar o mercado de sistemas de sprinklers contra incêndio da América do Norte.

Volatilidade da Cadeia de Suprimentos para Materiais de Tubulação

Os índices de tubulações de aço atingiram o pico de 185,3 em meados de 2022 antes de recuar para 162,1 em setembro de 2025, mas oscilações mensais de 3% a 5% persistem, complicando as propostas de preço fixo. Os preços do cobre oscilaram entre USD 4,20 e USD 4,80 por libra em 2025, impulsionados por perturbações em minas chilenas e pela mudança na demanda chinesa. A Viking Corporation repassou um aumento de preço de 6% pelo canal em abril de 2025, evidenciando o poder de precificação dos fornecedores. Os projetos transfronteiriços no México enfrentam obstáculos tarifários e capacidade limitada das usinas domésticas, o que eleva os prazos de entrega para três meses e obriga os contratantes a manter mais capital de giro. Até que a volatilidade dos materiais se estabilize, os contratantes continuarão adicionando cláusulas de reajuste às propostas, adiando alguns inícios discricionários e moderando o CAGR geral do mercado de sistemas de sprinklers contra incêndio da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Dominância da Tubulação Molhada com Preferência Crescente pela Pré-Ação

Os sistemas de tubulação molhada responderam por 63,98% da receita de 2025, assegurando a maior participação de mercado entre todas as configurações de sistemas no mercado de sistemas de sprinklers contra incêndio da América do Norte. Os sistemas de pré-ação, preferidos em ambientes de missão crítica, como data centers hyperscale e fábricas de semicondutores, têm previsão de avançar a um CAGR de 3,57% até 2031, tornando-os o subconjunto de solução de crescimento mais rápido. As redes de tubulação seca permanecem comuns em armazéns sem aquecimento no norte dos Estados Unidos e no Canadá, mas a ativação mais lenta e a manutenção do compressor limitam sua expansão. Os sistemas de dilúvio preenchem nichos de alto risco, como hangares de aeronaves e racks petroquímicos, onde a aplicação abrangente de água é obrigatória.

Os usuários finais selecionam cada vez mais a tecnologia por perfil de risco, o que reforça a segmentação prática do mercado de sistemas de sprinklers contra incêndio da América do Norte. Os códigos agora estipulam válvulas de pré-ação de duplo intertravamento para espaços que abrigam equipamentos energizados, alinhando as prioridades de capex com os mandatos de tempo de atividade. Os fabricantes estão respondendo agrupando cabeças de resposta rápida, painéis de liberação eletrônica e pressostatos de baixa pressão como kits integrados, simplificando o processo de projeto para engenheiros consultores. Como resultado, espera-se que o tamanho do mercado de sistemas de sprinklers contra incêndio para soluções de pré-ação se expanda até 2031, mesmo que os valores absolutos em dólares permaneçam materialmente inferiores à receita de tubulação molhada.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Componente: Sensores e Detectores Superam Tubulações e Cabeças Comoditizadas

As cabeças de sprinkler representaram 31,42% da receita de componentes em 2025, impulsionadas pela substituição constante de designs legados de elo fusível por modelos de resposta rápida que são ativados em temperaturas mais baixas. Os sensores e detectores, no entanto, estão crescendo a um CAGR de 2,31%, superando o crescimento mais amplo do mercado de sistemas de sprinklers contra incêndio da América do Norte graças à adoção de gateways IoT que enviam dados em tempo real para painéis de gestão predial. Tubulações, válvulas e conexões continuam a dominar em termos de custo, mas a inovação é mínima e os preços permanecem sensíveis aos índices de matérias-primas.

Os acoplamentos ranurados da Victaulic, que eliminam a soldagem em campo, estão reduzindo as horas de trabalho em até 40% e estão se tornando padrão em grandes projetos comerciais. As válvulas de controle com etiquetas RFID agora simplificam as inspeções da NFPA 25 ao preencher automaticamente os números de série em listas de verificação digitais, uma tendência que incorpora a manutenção preditiva ao roteiro do setor de sistemas de sprinklers contra incêndio. À medida que os componentes inteligentes migram para o mercado de consumo, o tamanho do mercado de sistemas de sprinklers contra incêndio da América do Norte para sensores conectados continuará se expandindo, com os retrofits no mercado de reposição oferecendo um fluxo de receita secundário quando os proprietários integram sistemas legados a plataformas de monitoramento na nuvem.

Por Vertical de Usuário Final: Crescimento Residencial Supera a Base Comercial

As instalações comerciais comandaram 47,02% da demanda de 2025, mas o crescimento acompanha os gastos gerais em construção em vez de retrofits discricionários, mantendo o segmento próximo ao CAGR geral. As instalações residenciais, embora menores em termos absolutos, devem crescer 3,01% ao ano até 2031, à medida que Maryland, Califórnia e vários estados ocidentais sujeitos a incêndios florestais incorporam sprinklers nos códigos estaduais de edificações. A combinação de descontos de seguradoras e registros de segurança verificados está reduzindo a hesitação dos compradores, especialmente em novas construções unifamiliares, onde os custos de instalação têm média de USD 1,61 por pé quadrado.

A demanda industrial está concentrada no corredor de nearshoring do México, onde inquilinos multinacionais exigem sistemas de pré-ação ou dilúvio aprovados pela FM Global para proteger linhas de eletrônicos de alto valor. Os armazéns automatizados estão adotando cabeças de supressão antecipada de resposta rápida para proteger equipamentos robóticos de separação, o que impulsiona taxas de engenharia personalizada que superam os custos tradicionais de materiais por item. O cambiante perfil de risco mantém o momentum residencial forte, mas também posiciona os retrofits industriais como um nicho lucrativo dentro do mercado mais amplo de sistemas de sprinklers contra incêndio da América do Norte.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: Distribuidores Mantêm Posição Diante da Expansão das Vendas Diretas

Os distribuidores capturaram 44,06% da receita em 2025, retendo a maior participação de mercado de sistemas de sprinklers contra incêndio no nível do canal. A entrega no mesmo dia e o empacotamento de kits específicos por projeto tornam os atacadistas regionais indispensáveis para os contratantes que trabalham sob cronogramas comprimidos. As vendas diretas respondem por cerca de 35% do faturamento, à medida que as grandes empresas de design-build negociam rebates de volume diretamente com Johnson Controls, Tyco e Reliable. Os marketplaces online permanecem um canal incipiente, restringido por regras de licenciamento que exigem instaladores certificados para instalar equipamentos.

A Ferguson Enterprises e a HD Supply aproveitam suas redes nacionais para oferecer estabilidade de preços quando os índices de aço ou cobre sobem, demonstrando que a logística de valor agregado supera o puro comércio eletrônico neste setor. À medida que os integradores migram para contratos agrupados de HVAC, acesso e segurança contra incêndio, espera-se que os pacotes OEM ultrapassem 15% do tamanho do mercado de sistemas de sprinklers contra incêndio da América do Norte até 2031. Mesmo assim, a capacidade dos distribuidores de posicionar tubulações, cabeças e válvulas em uma única entrega garante que o CAGR do canal, embora moderado, permaneça positivo em 2,89%.

Análise Geográfica

Os Estados Unidos geraram 79,03% da receita regional em 2025. Os códigos atualizados elevaram os limites de contagem de cabeças para ocupações do Grupo B, efetivamente incorporando milhares de pequenos escritórios ao conjunto regulado. A construção não residencial totalizou USD 1,02 trilhão em agosto de 2025, o que sustenta a demanda de base, enquanto os mandatos residenciais em zonas de incêndios florestais adicionam volume incremental. A maturidade limita o potencial de crescimento, mas os ciclos de substituição e os contratos de serviço da NFPA 25 mantêm um patamar de receita consistente para o mercado de sistemas de sprinklers contra incêndio da América do Norte.

O Canadá representou aproximadamente 15% da receita norte-americana em 2025. O requisito de retrofit de Ontário para 2025, aplicável a torres construídas antes de 1974, introduziu um pipeline de modernização de vários anos, embora as lacunas de financiamento dos proprietários e a logística dos inquilinos desacelerem a execução. O investimento em construção de outubro de 2024 cresceu 0,3% em relação ao mês anterior, impulsionado por armazéns logísticos em Toronto e Vancouver que especificam proteção ESFR. Os projetos emergentes de madeira de massa elevam as contagens de cabeças por andar, mantendo os gastos por edificação elevados mesmo com a metragem quadrada nacional se estabilizando.

O México é o destaque de crescimento, avançando a um CAGR de 2,91% até 2031 impulsionado pelo nearshoring, que está adicionando 106 novos parques industriais a 469 locais existentes. Os padrões da FM Global impulsionam a adoção de sistemas de pré-ação e dilúvio, mas os contratantes enfrentam prazos de entrega de tubulações de oito a doze semanas devido à escassez de usinas domésticas. Os dados de construção de outubro de 2025 mostraram um aumento mensal de 3,8% apesar de oscilações irregulares ano a ano, indicando que os gastos de capital permanecem sensíveis aos fluxos de investimento estrangeiro direto. As iniciativas de habitação popular especificam sistemas NFPA 13D em projetos multifamiliares de médio porte, mas a aplicação fora das principais metrópoles permanece inconsistente, limitando a penetração de curto prazo. Em geral, os cronogramas regulatórios assimétricos criam nichos de crescimento que elevam a demanda agregada acima do que os indicadores do PIB em nível geral sugeririam, reforçando o papel do México como motor de demanda do mercado de sistemas de sprinklers contra incêndio da América do Norte na região.

Panorama regulatório

Os requisitos de sprinklers de incêndio na América do Norte são moldados por uma estrutura em camadas que combina códigos-modelo de construção e de incêndio (International Building Code e International Fire Code, conforme adotados pelas autoridades locais), normas de instalação (NFPA 13, NFPA 13R e NFPA 13D) e regras de segurança no trabalho aplicadas pela OSHA nos Estados Unidos. A edição de 2025 da NFPA 13 reforçou as exigências de projeto e instalação em áreas como travamento sísmico e determinados cenários de cobertura, enquanto a atualização de 2024 do International Building Code se alinhou mais estreitamente à NFPA 13, ampliando o conjunto de ocupações que exigem provisões de sprinklers em muitas jurisdições.

As obrigações de conformidade se estendem além da instalação inicial até a inspeção, os testes e a manutenção, ancoradas pela NFPA 25 e reforçadas por exigências de documentação durante auditorias e fiscalizações. A OSHA mantém requisitos relacionados a incêndio sob os títulos 29 CFR 1910 e 1926 e, em maio de 2026, publicou um aviso no Federal Register vinculado a exigências de coleta de informações para o Fire Brigades Standard (29 CFR 1910.156), evidenciando atenção contínua a treinamento e manutenção de registros. No Canadá e no México, os cronogramas de adoção e as emendas variam por província, município e autoridade competente, o que dá às integradoras e empresas de engenharia com fluxos de trabalho multicódigo uma vantagem de execução.

Análise da cadeia de valor

A cadeia de valor começa com insumos a montante (aço, cobre e CPVC), que fluem para a produção de tubos e conexões e para componentes especializados, como cabeças de sprinkler, válvulas de controle e válvulas de alarme. A fabricação de componentes e as aprovações estão concentradas em marcas consolidadas de proteção contra incêndio (incluindo Johnson Controls/Tyco, Viking, Reliable e Victaulic), com listagens de produtos e certificação por terceiros atuando como portas-chave de acesso ao mercado. A montagem, a preparação de kits e a pré-fabricação são cada vez mais realizadas mais próximas dos centros de demanda para reduzir a mão de obra no canteiro de obras, e os distribuidores continuam sendo um canal central ao organizar pacotes completos (tubos, cabeças, válvulas e acessórios) para empreiteiros que trabalham sob cronogramas de construção curtos.

A jusante, a demanda de mercado é moldada pela engenharia de projeto, instalação, comissionamento e trabalhos recorrentes de inspeção, testes e manutenção (ITM) regidos pela NFPA 25, que sustentam contratos de serviço plurianuais e a substituição de peças. A integração com automação predial e plataformas de monitoramento conectado adiciona uma camada tecnológica, vinculando status de válvulas, sinais de pressão/vazão e alarmes a painéis digitais usados para supervisão remota e relatórios prontos para auditoria. Movimentos recentes de propriedade e portfólio entre grandes fornecedores de tecnologia predial deslocaram a ênfase para a prestação de serviços habilitada por software, enquanto a volatilidade dos preços de materiais e as restrições de mão de obra qualificada continuam sendo os principais gargalos entre aquisição, ritmo de instalação e encerramento de projetos.

Cenário Competitivo

O cenário de fornecedores da América do Norte é moderadamente concentrado: os cinco principais fornecedores — Johnson Controls, Carrier (pré-desinvestimento), Viking Corporation, Tyco Fire Products e Reliable Automatic Sprinkler — controlam aproximadamente 40% a 45% das remessas. O desinvestimento de USD 1,425 bilhão da Carrier de seu negócio de Proteção Contra Incêndio Industrial e a venda de USD 8,1 bilhões da Johnson Controls de sua unidade de HVAC Residencial e Comercial Leve foram concluídos em 2024, direcionando capital para plataformas de edificações conectadas onde sprinklers, detecção e acesso compartilham uma única camada de dados. As cisões abriram espaço para fabricantes de médio porte e consolidações de private equity para capturar espaço de estoque desocupado nos armazéns dos distribuidores.

A integração tecnológica é agora um diferenciador primário. O OpenBlue da Johnson Controls agrega posição de válvula, temperatura e alertas de fluxo em seu pacote de gestão predial, enquanto o Serviço Inteligente de Sprinklers Contra Incêndio da Siemens, lançado em março de 2025, compara a frequência de alarmes com edificações similares para identificar discrepâncias. O aumento de 6% nos preços de lista da Viking em abril de 2025 confirmou que o repasse de matérias-primas permanece viável para os líderes de mercado, mesmo em um ambiente sensível a custos. As aprovações da UL 1626 e da FM continuam a limitar a disrupção, mas a fabricação de spools pré-fabricados está reduzindo a barreira de engenharia para contratantes menores.

A receita recorrente proveniente das inspeções da NFPA 25 está atraindo capital privado. Os adquirentes focados em serviços estão unindo contratantes regionais para construir redes nacionais que garantem taxas de testes trimestrais e anuais, que frequentemente carregam prêmios de margem de 200 a 300 pontos-base em relação ao hardware. À medida que a IoT penetra em válvulas e cabeças, a precificação de software como serviço está emergindo, permitindo que os fornecedores monetizem a análise de dados além dos equipamentos tradicionais. A intensidade competitiva permanecerá moderada, mas os serviços digitais poderão elevar os custos efetivos de troca do setor, aumentando modestamente a concentração até 2031.

Líderes do Setor de Sistemas de Sprinklers Contra Incêndio da América do Norte

Fireline Corporation

Reliable Automatic Sprinkler Co. Inc

Control Fire Inc.

Vanguard Fire & Security systems

Johnson Controls International PLC (Tyco)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Fluxos de trabalho de inspeção conectados e ferramentas de suporte remoto estão criando um claro espaço em branco à medida que as práticas habilitadas pela NFPA 915 se disseminam, deslocando a demanda para válvulas, sensores e softwares prontos para IoT que facilitam a documentação de conformidade em portfólios de propriedades com múltiplos locais. Essa direção é reforçada por atualizações ativas de plataformas de grandes fornecedores de tecnologia predial, incluindo o lançamento pela Johnson Controls do Metasys 16.0 em junho de 2026, com ênfase em cibersegurança e ferramentas de integração, e a introdução pela Siemens de recursos conectados de notificação de segurança contra incêndio em junho de 2026. Para fornecedores e integradores de sprinklers, isso amplia as sobreposições de retrofit que adicionam monitoramento, trilhas de auditoria e diagnósticos às bases instaladas existentes de tubo molhado e tubo seco, sem exigir a substituição completa do sistema.

Aplicações de risco especial também sustentam demanda direcionada vinculada à evolução dos códigos e às mudanças nos perfis de risco das edificações, incluindo armazéns de maior densidade (projeto orientado por ESFR) e instalações de missão crítica que favorecem configurações de pré-ação. Riscos emergentes introduzem escopo adicional de engenharia, e a NFPA 13 referencia normas adjacentes, como a NFPA 855, para considerações sobre armazenamento de energia em baterias. No lado do serviço, a consolidação e a expansão geográfica entre empreiteiros e prestadores de serviços estão ampliando a capacidade de entrega de ITM; a Pye-Barker Fire and Safety concluiu a aquisição da Hartford Sprinkler Co., Inc. em julho de 2026 para expandir a cobertura em Connecticut. Em toda a região, o ritmo desigual de adoção da edição de 2024 do IFC e da edição de 2025 da NFPA 13 continua a impulsionar ciclos de atualização jurisdição a jurisdição, favorecendo empresas com capacidades de engenharia multicódigo, documentação e fechamento de licenças.

Desenvolvimentos recentes do setor

- Julho de 2026: A Pye-Barker Fire and Safety adquiriu a Hartford Sprinkler Co., Inc. para expandir sua presença em serviços de sprinklers de incêndio e segurança da vida em Connecticut. O negócio adiciona capacidade local de instalação e de inspeção, testes e manutenção, apoiando uma cobertura de serviço mais ampla para proprietários de edifícios com necessidades recorrentes de conformidade com a NFPA 25.

- Maio de 2025: A Siemens lançou seu Smart Fire Sprinkler Service, integrando válvulas de controle habilitadas para IoT com análises em nuvem que comparam o perfil de alarme de cada edifício com grupos de pares. O lançamento apoia a supervisão remota e a manutenção orientada por dados, fortalecendo a camada de software e serviços em torno do hardware tradicional de sprinklers.

- Julho de 2024: A Reliable Automatic Sprinkler Co., Inc. anunciou que foi adquirida pela Tailwind Capital para apoiar o investimento operacional e a expansão de escala. A transação aponta para o interesse contínuo de private equity em plataformas de proteção contra incêndio com grandes bases instaladas e demanda recorrente de serviço e substituição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange a receita gerada por sistemas de sprinklers de incêndio fornecidos e instalados em toda a América do Norte, incluindo equipamentos e serviços relacionados que fazem esses sistemas funcionarem com segurança nos edifícios.

Exclusões de escopo: excluímos sistemas de alarme de incêndio autônomos e sistemas apenas de detecção, extintores portáteis e soluções de supressão que não utilizam redes de sprinklers.

Visão geral da segmentação

- Por Solução

- Sistemas

- Sistema de Sprinklers de Tubulação Molhada

- Sistema de Sprinklers de Tubulação Seca

- Sistema de Sprinklers de Pré-Ação

- Sistema de Sprinklers de Dilúvio

- Serviços

- Sistemas

- Por Componente

- Cabeças de Sprinkler

- Tubulações e Conexões

- Válvulas de Controle

- Válvulas de Alarme

- Sensores e Detectores

- Acessórios

- Por Vertical de Usuário Final

- Edificações Comerciais

- Edificações Industriais

- Edificações Residenciais

- Por Material de Tubulação

- Aço

- CPVC

- Cobre

- Outros Materiais de Tubulação

- Por Canal de Distribuição

- Vendas Diretas

- Vendas por Distribuidor

- Online/Terceiros

- Pacotes OEM

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir claramente os limites do mercado e construir o primeiro conjunto de indicadores de demanda e oferta. Recorremos a normas públicas e referências de códigos, como publicações da NFPA e recursos de códigos de construção nacionais nos Estados Unidos, Canadá e México, para entender onde os sprinklers são obrigatórios e como a atividade de retrofit é acionada.

Para traduzir a atividade de construção e retrofit em um conjunto de demanda endereçável, verificamos fontes como dados de construção do U.S. Census, tabelas de construção e habitação da Statistics Canada, e dados comerciais de agências como a USITC e a UN Comtrade para componentes relevantes. Também analisamos relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e imprensa setorial confiável para validar a direção dos preços, as estruturas de canais e as configurações comuns de sistemas. Quando necessário, consultamos bases de dados pagas para dados financeiros de empresas, tendências de patentes e sinais de importação e exportação em nível de remessa para verificação cruzada de direção. Essas fontes documentais não são exaustivas, e muitos outros documentos públicos também foram usados para coleta de dados, validação e esclarecimento de premissas.

Entrevistas e pesquisas primárias

O trabalho primário focou instaladores, distribuidores, gerentes de instalações e participantes de engenharia e contratação que observam padrões de pedidos e atualizações motivadas por códigos em tempo real. Usamos entrevistas e pesquisas para validar a combinação típica de projetos entre edifícios comerciais, industriais e residenciais, e para verificar a plausibilidade de preços em nível de componente, taxas de adesão a serviços e ciclos de substituição nos Estados Unidos, Canadá e México.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 22% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção de cima para baixo, em que a atividade de construção e renovação, a cobertura dos códigos de sprinklers e as taxas típicas de adoção de sistemas foram usadas para reconstruir o conjunto de demanda por país, sendo então convertidas em valor usando faixas de preços observadas. Para manter os totais realistas, corroboramos os resultados com aproximações seletivas de baixo para cima, como cotações amostradas de empreiteiros, verificações de canais de distribuidores, e um ASP baseado na combinação de componentes multiplicado pelos volumes de projetos para tipos comuns de edifícios.

Alguns insumos práticos foram acompanhados de perto porque movimentam o mercado de forma visível, incluindo novas adições de área construída, intensidade de retrofit em edifícios existentes, custo médio instalado por pé quadrado protegido, momento de substituição de componentes (cabeças, válvulas e conexões), e diferenças na participação de mão de obra por país. Quando uma visão de baixo para cima estava incompleta, as lacunas foram tratadas por meio de interpolação conservadora a partir de categorias de edifícios comparáveis, seguida de uma verificação em relação a tendências de importação e à direção da receita dos fornecedores.

Para a previsão, utilizamos análise de cenários apoiada por uma camada leve de regressão multivariada, na qual as perspectivas de construção, o rigor na aplicação dos códigos e a inflação de preços foram tratados como os principais fatores. O feedback de especialistas foi usado para escolher faixas realistas de adoção e de tempo de retrofit, e a previsão final foi expressa em USD com premissas consistentes de tempo de conversão de moeda.

Validação de dados e ciclo de atualização

Os resultados do modelo foram validados por meio de múltiplas verificações, começando com testes de consistência interna entre os totais por país, as divisões de demanda por uso final e as consolidações de componentes mais serviços. Discrepâncias foram sinalizadas quando os preços ou taxas de adoção implícitos se distanciavam do que as entrevistas sugeriam, e as premissas foram então revisadas antes da aprovação final.

Também comparamos os resultados com sinais independentes, como indicadores de construção, movimentação comercial de componentes-chave e atividade de projetos discutida publicamente, o que ajuda a confirmar que os números finais estão alinhados com o comportamento real do mercado. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram códigos, atividade de construção ou preços, seguidas de uma revisão final logo antes da entrega, para que os clientes recebam a visão mais recente.

Estimativa da Mordor Intelligence para o mercado norte-americano de sistemas de sprinklers de incêndio em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de sprinklers de incêndio na América do Norte podem variar consideravelmente, mesmo quando o tema parece o mesmo à primeira vista. A diferença geralmente vem do que é contabilizado como sistema de sprinkler, de como os serviços são tratados, do ano usado como ponto de partida e da forma como os totais por país são convertidos em USD.

Lacunas-chave costumam aparecer em torno do escopo e da lógica de precificação, onde algumas estimativas incorporam gastos mais amplos de proteção contra incêndio ou incluem categorias de supressão adjacentes, e outras usam premissas agressivas de retrofit sem verificar a combinação real de instalações. Ao acompanhar a combinação de componentes e as taxas de adesão a serviços, e ao atualizar como os totais dos Estados Unidos, Canadá e México são convertidos em USD, a Mordor Intelligence mantém o modelo vinculado à receita de sistemas que é efetivamente capturada dentro dos projetos de sprinklers.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,81 bilhões de USD (2026) | |

| Compêndio de Estatísticas do Setor A | 3,90 bilhões de USD (2023) | Usa um ano-base anterior e tende a apresentar um total regional mais amplo sem separar claramente a receita de sistemas de sprinklers de categorias adjacentes de proteção contra incêndio, o que pode elevar o valor inicial. |

| Veículo de Pesquisa Regional B | 5,08 bilhões de USD (2025) | Parece aplicar um limite de produto mais amplo e uma configuração de crescimento mais forte, e as premissas por trás do ritmo de retrofit e dos preços instalados não são claramente reconciliadas com os gatilhos de construção e código em nível de país. |

A comparação aponta principalmente para os limites de escopo e o momento como as razões para a diferença nos números, e não para uma única questão pontual de dados. Quando o modelo está ancorado em uma cobertura de país clara, um momento consistente de conversão em USD e fatores de demanda repetíveis, como atividade de construção e retrofit, o tamanho de mercado resultante é mais fácil de explicar e reverificar ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de sprinklers contra incêndio da América do Norte?

O mercado gerou USD 2,81 bilhões em 2026 e tem projeção de atingir USD 3,07 bilhões até 2031.

Qual tipo de solução lidera a receita regional?

Os sistemas de tubulação molhada mantêm a maior participação com 63,98% da receita de 2025.

Qual geografia está se expandindo mais rapidamente na América do Norte?

O México tem previsão de crescer a um CAGR de 2,91% até 2031 impulsionado pelos investimentos em nearshoring.

Como os incentivos de seguradoras influenciam a adoção?

A State Farm e a USAA oferecem descontos de prêmio de 5% a 15% para propriedades conformes à NFPA 13, reduzindo os períodos de retorno em novas instalações.

Qual é o papel das inspeções remotas no crescimento futuro?

A NFPA 915 permite que técnicos certificados realizem verificações de válvulas por vídeo, reduzindo os custos de inspeção e acelerando os cronogramas de reforma.

Quais empresas dominam o monitoramento inteligente de sprinklers?

A Johnson Controls com o OpenBlue e a Siemens com seu Serviço Inteligente de Sprinklers Contra Incêndio lideram a transição para a manutenção preditiva habilitada para IoT.

Página atualizada pela última vez em: