Tamanho e Participação do Mercado de Sistemas de Segurança contra Incêndio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

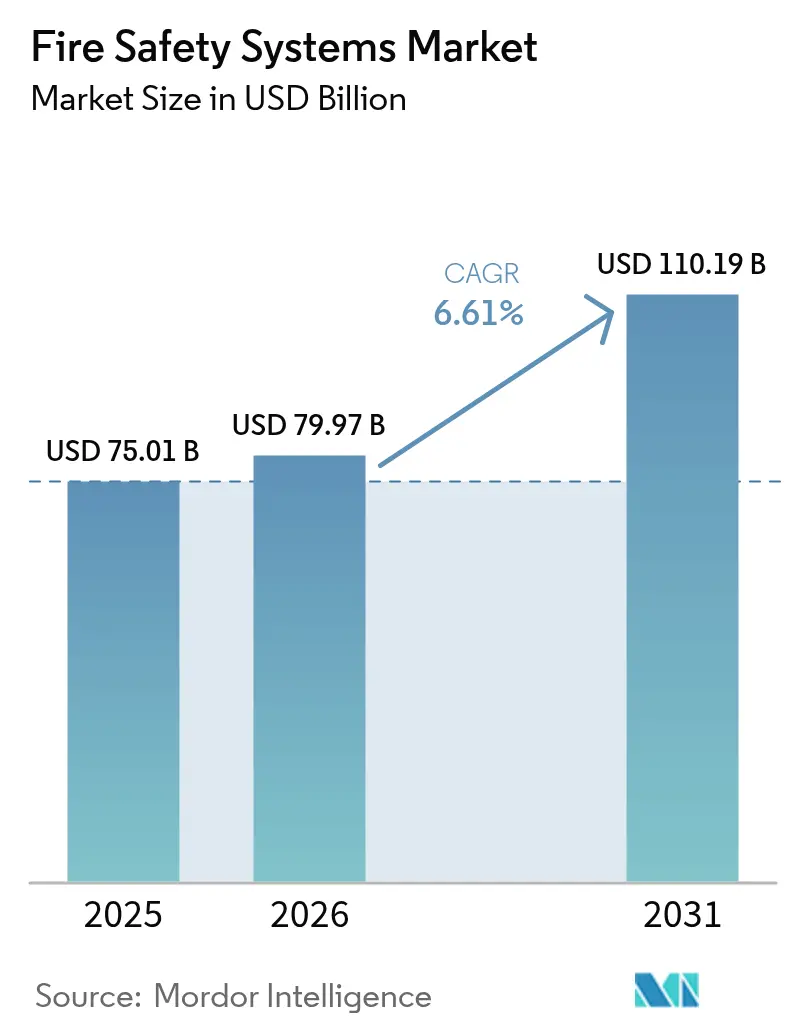

| Tamanho do Mercado (2026) | 79.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 110.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Segurança contra Incêndio por Mordor Intelligence

O tamanho do mercado de Sistemas de Segurança contra Incêndio em 2026 é estimado em USD 79,97 bilhões, crescendo a partir do valor de 2025 de USD 75,01 bilhões, com projeções para 2031 mostrando USD 110,19 bilhões, crescendo a um CAGR de 6,61% no período de 2026-2031. O rigor crescente na aplicação de normas, a rápida urbanização na Ásia-Pacífico e a transição para detecção sem fio habilitada por IoT moldam essa expansão. Plataformas ativas de supressão e detecção estão substituindo as barreiras exclusivamente passivas, à medida que as seguradoras recompensam sistemas monitorados com descontos nos prêmios. As arquiteturas sem fio reduzem o trabalho de modernização em até 60%, desbloqueando segmentos subatendidos em patrimônios históricos e edifícios ocupados. A escassez de microcontroladores leva os integradores a estocar peças, enquanto os operadores de centros de dados aceleram a implantação de supressão por gás para proteger racks de alto valor. A pressão competitiva de especialistas regionais permanece intensa, mas os ecossistemas de plataforma dos grandes incumbentes aprofundam o vínculo com os clientes.

Principais Conclusões do Relatório

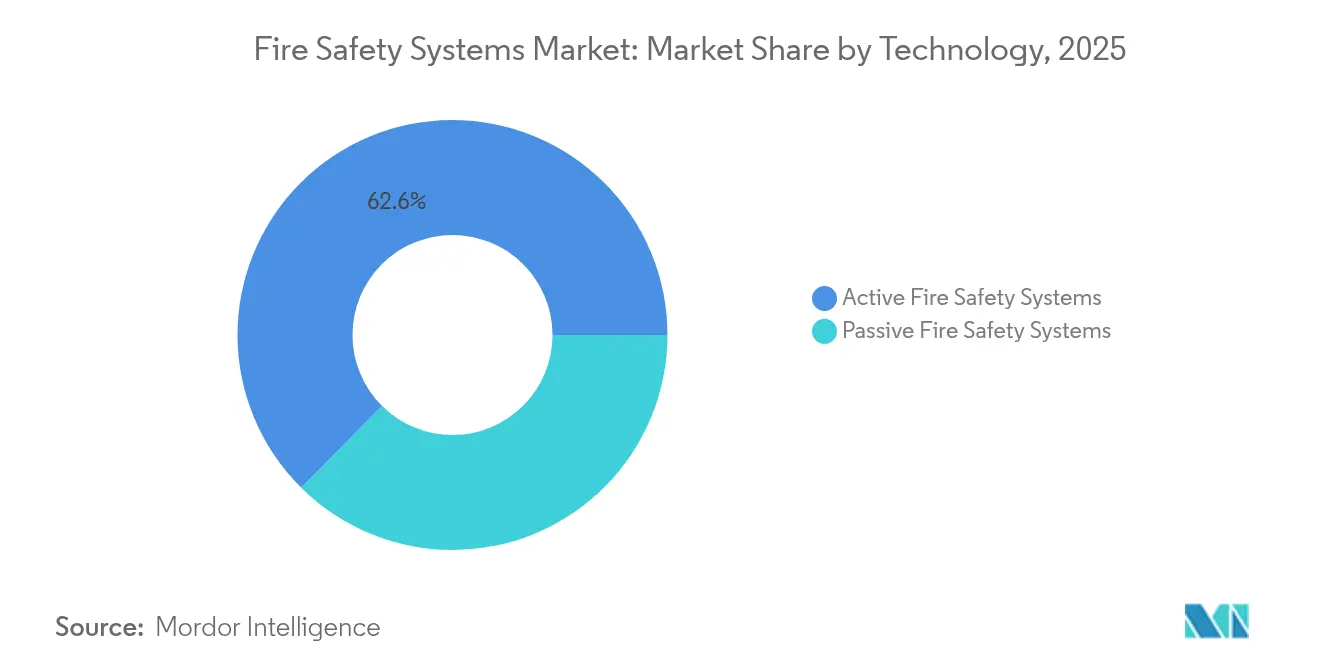

- Por tecnologia, os sistemas ativos lideraram o mercado de Sistemas de Segurança contra Incêndio com 62,58% da participação de mercado em 2025, e este segmento tem previsão de registrar o maior CAGR de 7,69% até 2031.

- Por produto, os equipamentos de detecção de incêndio representaram 47,78% da receita em 2025, enquanto os detectores sem fio estão projetados para crescer mais rapidamente, a um CAGR de 7,97% até 2031.

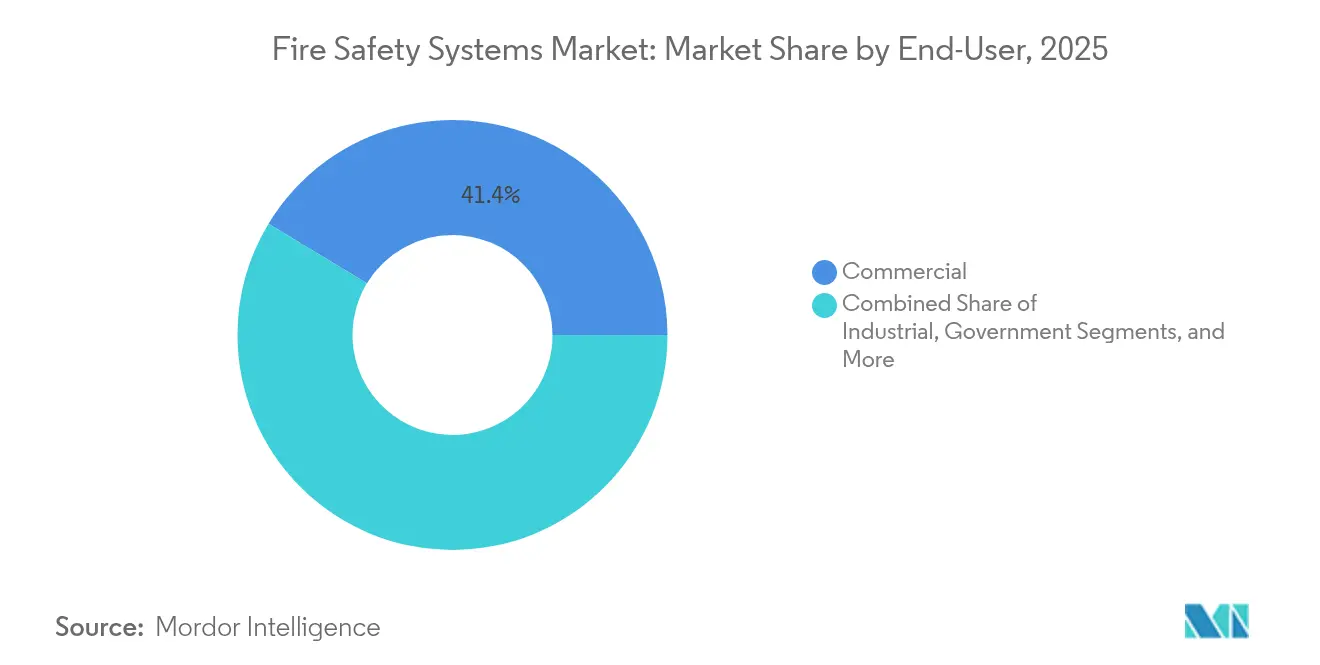

- Por usuário final, as instalações comerciais detiveram 41,35% da demanda de 2025, enquanto os centros de dados estão posicionados para o maior CAGR de 7,72% até 2031.

- Por conectividade, as plataformas com fio mantiveram uma participação de 71,12% em 2025; no entanto, as configurações sem fio devem expandir-se de forma mais rápida, avançando a um CAGR de 7,31% até 2031.

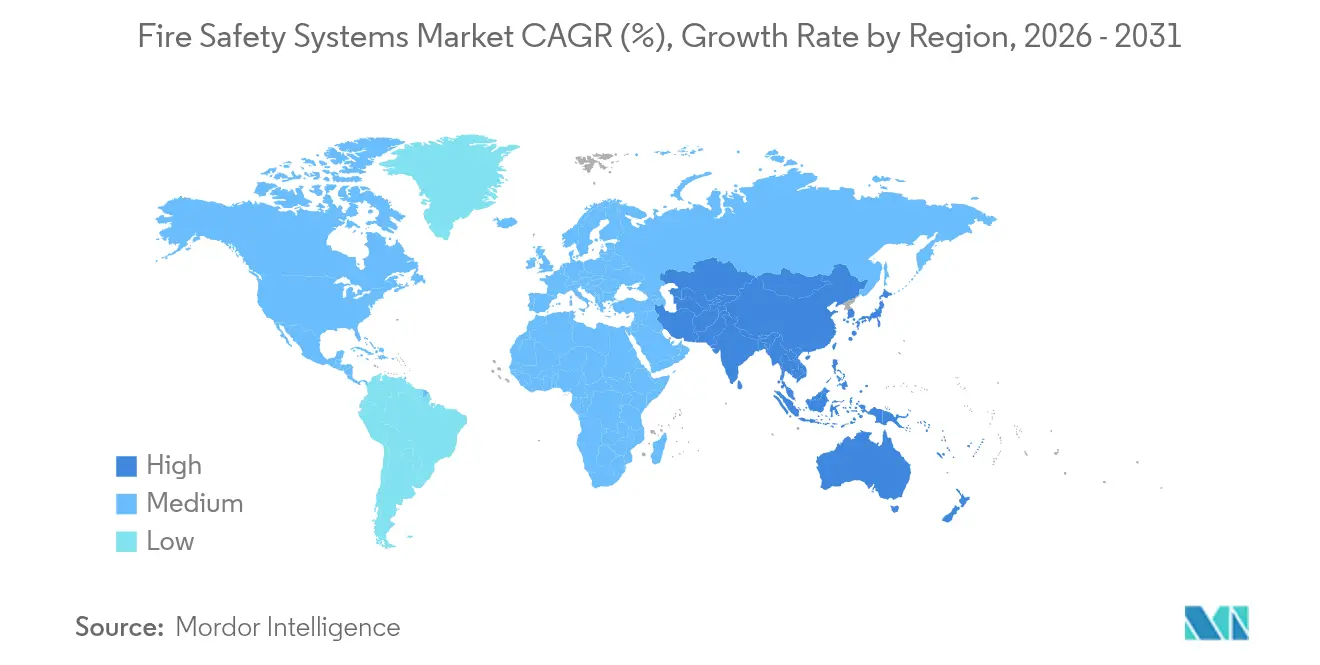

- Por geografia, a América do Norte comandou uma participação de 35,68% em 2025, mas a Ásia-Pacífico está no caminho para o maior CAGR de 8,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Segurança contra Incêndio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Governamentais Rigorosos de Segurança contra Incêndio | +1.8% | Global, com aplicação antecipada na UE, América do Norte e China | Curto prazo (≤2 anos) |

| Rápida Urbanização e Boom na Construção de Arranha-Céus | +1.5% | Núcleo da APAC, extensão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Aumento nos Descontos de Prêmios de Seguro para Edifícios em Conformidade | +0.8% | América do Norte, Austrália, mercados selecionados da UE | Curto prazo (≤2 anos) |

| Adoção Crescente de Sistemas de Detecção sem Fio Habilitados por IoT | +1.3% | Global, acelerado na APAC e América do Norte | Médio prazo (2-4 anos) |

| Expansão de Centros de Dados que Exigem Supressão Especializada | +1.0% | América do Norte, APAC, UE | Médio prazo (2-4 anos) |

| Surgimento de Orçamentos de Gestão de Instalações Vinculados a ESG | +0.9% | Global, liderado por empresas da UE e América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais Rigorosos de Segurança contra Incêndio

A edição de 2025 da NFPA 72 exige monitoramento conectado à nuvem para painéis comerciais, impulsionando atualizações de sistemas legados e penalizando proprietários em não conformidade durante renovações de ocupação. O Código Internacional de Incêndio de 2024 agora exige supressão automática em ocupações de reunião acima de 300 pessoas, ampliando a cobertura para locais de médio porte anteriormente isentos.[1]Conselho Internacional de Códigos, "Código Internacional de Incêndio 2024," iccsafe.org A China exige sprinklers em torres residenciais acima de 100 metros, estimulando atividade de modernização nas cidades de primeiro nível. O Japão estendeu os ciclos de inspeção para sistemas endereçáveis de três para cinco anos, aumentando a demanda por componentes de maior confiabilidade que compensem as visitas de manutenção. Os Emirados Árabes Unidos adotaram o projeto baseado em desempenho, permitindo a modelagem CFD, mas acrescentando custos de certificação e prolongando os cronogramas dos projetos. Listas de violações divulgadas publicamente intensificam o risco reputacional, incentivando a conformidade voluntária além dos mínimos estatutários.

Rápida Urbanização e Boom na Construção de Arranha-Céus

As Nações Unidas preveem que a residência urbana aumentará para 68% até 2030, concentrando o risco de incêndio em estruturas mais altas. A Ásia-Pacífico representa mais da metade dos novos inícios de construção de arranha-céus, com a Índia e a Indonésia contribuindo com a maior parte das unidades. A área construída nas megacidades da região expandiu 12% entre 2020 e 2024, enquanto a densidade de estações de bombeiros aumentou apenas 3%, elevando a dependência de sistemas de supressão in loco. Torres de uso misto em Dubai e Riade incluem zonas que exigem conformidade distinta com normas, complicando a integração e elevando os custos dos sistemas. A análise da OCDE observa que o atraso na infraestrutura na África Subsaariana amplia as lacunas de proteção, levando as seguradoras a destacar a segurança contra incêndio na subscrição. Instalações subterrâneas, como estações de trânsito, introduzem complexidade adicional, exigindo matrizes premium de extração de fumaça e detecção de calor.

Adoção Crescente de Sistemas de Detecção sem Fio Habilitados por IoT

A detecção sem fio capturou 28% das instalações de 2024 e está projetada para crescer a 7,48% até 2030, à medida que os protocolos de malha eliminam as canaletas de conduíte e reduzem drasticamente o trabalho de modernização. O NIST lançou um referencial de 2024 que padroniza a criptografia e a vida útil da bateria de cinco anos, acelerando a consolidação de fornecedores. A plataforma OpenBlue da Johnson Controls mescla dados de incêndio com alimentações de HVAC e controle de acesso, reduzindo despachos desnecessários em 30% nos sites piloto. Os detectores sem fio de múltiplos critérios têm bom desempenho em ambientes ricos em partículas, como cozinhas comerciais, reduzindo alarmes falsos e custos de manutenção. As estruturas de patrimônio histórico se beneficiam mais porque perfurar através de alvenaria viola as regras de preservação. Cingapura agora exige sistemas com capacidade sem fio em novos edifícios comerciais com mais de 24 metros, alinhando-se com sua certificação Green Mark.

Expansão de Centros de Dados que Exigem Supressão Especializada

Os operadores de centros de dados em hiperescala especificam supressão por agente limpo para evitar danos causados pela água que poderiam paralisar racks no valor de milhões de USD. Os sistemas a gás custam de três a quatro vezes mais do que os sprinklers, mas reduzem o risco de tempo de inatividade. A IEC 60079 agora cobre salas de baterias de íons de lítio adjacentes a salas de dados, adicionando requisitos de duplo intertravamento que prolongam o comissionamento. A divisão de Incêndio e Segurança da Carrier reportou receita de USD 1,7 bilhão no terceiro trimestre de 2024, com uma participação de meados dos dois dígitos proveniente de projetos de centros de dados. Os sites de borda em cidades de segundo nível frequentemente modernizam estruturas industriais, preferindo supressão modular que se instala em 72 horas. A adoção da NFPA 2001 no Oriente Médio e no Sudeste Asiático harmoniza o projeto de agente limpo, permitindo a aquisição de hardware entre fronteiras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Instalação e Manutenção | -1.2% | Mercados emergentes na APAC, África e América do Sul | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos em Componentes Eletrônicos | -0.9% | Global, agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Mão de Obra Qualificada Limitada para Integração de Sistemas | -0.7% | APAC, Oriente Médio, África | Longo prazo (≥4 anos) |

| Ciclos Lentos de Modernização em Mercados Emergentes Sensíveis ao Preço | -0.8% | América do Sul, África Subsaariana, Sudeste Asiático | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Instalação e Manutenção

Os painéis endereçáveis com conectividade de rede custam entre AUD 15.000-45.000 (USD 9.800-29.400) para edifícios australianos de médio porte, pressionando os orçamentos das instalações.[2] Corpo de Bombeiros e Resgate de Nova Gales do Sul, "Tabela de Taxas 2024," fire.nsw.gov.au Os detectores sem fio têm preço de lista de USD 180–320 cada, triplicando as unidades com fio, o que representa obstáculos à adoção onde os compensadores de seguro estão ausentes. Os contratos anuais de serviço correspondem a 8-12% do custo instalado porque técnicos certificados são necessários para atualizações de firmware. A modernização de edifícios mais antigos frequentemente requer novo conduíte ou compromisso na densidade de dispositivos, inflacionando o capex. As lacunas de aplicação em regiões de menor renda limitam a pressão de conformidade, desacelerando ainda mais as atualizações. As áreas rurais enfrentam taxas de mão de obra 30–50% mais altas devido à escassez de contratados, agravando a acessibilidade.

Volatilidade da Cadeia de Suprimentos em Componentes Eletrônicos

Os prazos de entrega de microcontroladores aumentaram de 12 semanas para 26 semanas em 2024, obrigando os integradores a pré-comprar estoques e imobilizar capital. A escassez de conversores analógico-digitais e circuitos integrados de energia restringiu as remessas de detectores para 60–70% dos volumes solicitados. Os preços de componentes passivos saltaram 18% em relação ao ano anterior, comprimindo as margens e impulsionando a consolidação entre os players de médio porte. Os sistemas sem fio suportam o maior impacto porque compartilham chipsets de Bluetooth e Zigbee com eletrônicos de consumo. Atrasos de dois a quatro meses nos projetos corroem a confiança dos compradores, ocasionalmente redirecionando os proprietários de volta para plataformas com fio, apesar dos maiores insumos de mão de obra. As futuras fábricas no âmbito da Lei de Chips da UE ainda estão a anos de distância, oferecendo pouco alívio no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas Ativas Ganham Terreno na Proteção em Tempo Real

Os sistemas ativos capturaram 62,58% da receita de 2025 e estão previstos para expandir a 7,69% até 2031, refletindo a preferência dos proprietários por mitigação automática que reduz eventos de perda em até 80%. As medidas passivas permanecem essenciais para compartimentação, mas cedem participação à medida que as seguradoras insistem em supressão monitorada para alívio nos prêmios. As instalações integradas em residências de arranha-céus combinam poços classificados para incêndio com ventiladores de pressurização, exemplificando a abordagem combinada. As implantações híbridas preservam a integridade da barreira usando detectores sem fio que evitam perfurar paredes classificadas, aumentando as taxas de modernização em edificações mais antigas. O Código Internacional de Edificações agora obriga a supressão em átrios com mais de três andares, ampliando o mercado de Sistemas de Segurança contra Incêndio.

As plataformas ativas incorporam cada vez mais análises que preveem a escalada de riscos, diferenciando os fornecedores em termos de capacidade de software. Sprays alimentados por bateria para salas de baterias de íons de lítio ilustram nichos especializados dentro do mercado de Sistemas de Segurança contra Incêndio. Os fornecedores passivos respondem com materiais mais inteligentes, como revestimentos intumescentes que sinalizam o fim da vida útil por meio de mudança de cor. Ainda assim, o financiamento gravita em torno de portfólios ativos porque os contratos de serviço geram fluxos de caixa recorrentes, uma atração para os integradores que buscam receita recorrente. A migração de projetos exclusivamente passivos eleva o tamanho do mercado de Sistemas de Segurança contra Incêndio vinculado a soluções ativas ao longo da previsão.

Por Produto: Detecção Lidera, Sensores sem Fio Aceleram

A detecção de incêndio permaneceu o principal impulsionador de receita com 47,78% em 2025, ancorada por painéis endereçáveis que identificam com precisão a origem do alarme e aceleram a ação dos primeiros socorristas. Os detectores sem fio, registrando um CAGR de 7,97%, superam o mercado geral de Sistemas de Segurança contra Incêndio à medida que as redes de malha reduzem o trabalho de instalação em espaços ocupados. A supressão a gás domina ambientes sensíveis como museus e salas de dados, onde a água apresenta risco inaceitável de danos. Os sistemas de espuma mantêm a liderança em instalações petroquímicas, mas enfrentam as transições sem flúor exigidas pelas normas ambientais.

A convergência de dados de detecção e supressão em painéis unificados promove a manutenção preditiva, um recurso que reduz os alarmes desnecessários em 30% em escritórios piloto. Os alarmes de evacuação por voz, agora exigidos em propriedades que excedem 75.000 pés quadrados, melhoram a orientação dos ocupantes durante incidentes. Os detectores que integram entradas de fumaça, calor e CO reduzem os falsos positivos em plantas com alto teor de partículas, aumentando a confiança da gestão. Esses avanços ampliam o tamanho do mercado de Sistemas de Segurança contra Incêndio associado a equipamentos de detecção premium e reforçam a diferenciação do fornecedor em termos de sofisticação do software.

Por Usuário Final: Comercial Domina, Centros de Dados Escalam Rapidamente

Os edifícios comerciais geraram 41,35% da demanda de 2025 por meio de escritórios, shoppings e hotéis que exigem ampla proteção dos ocupantes. Os centros de dados, embora menores, avançam a um CAGR de 7,72% à medida que as empresas de hiperescala padronizam a supressão por agente limpo para proteger racks no valor de vários milhões de USD. As plantas industriais priorizam o aviso prévio para minimizar o tempo de inatividade, às vezes adicionando câmeras térmicas que detectam pontos quentes antes da ignição e reduzem os custos de seguro.

As instalações governamentais, incluindo hubs de trânsito e sites de defesa, frequentemente excedem os mínimos de normas, especificando zonas redundantes e energia de backup de 72 horas. Os arranha-céus residenciais incorporam evacuação por voz multilíngue para atender a ocupantes diversos. Os centros de dados de borda em cidades secundárias apresentam potencial de espaço em branco para sistemas modulares que se instalam em três dias, ampliando o mercado de Sistemas de Segurança contra Incêndio entre as geografias. O requisito de sprinklers de pré-ação em salas de dados, codificado pela NFPA 75:2024, consolida as compras de agente limpo e eleva a participação de mercado de Sistemas de Segurança contra Incêndio de ofertas de supressão especializadas.

Por Conectividade: Com Fio Permanece Predominante enquanto sem Fio Cresce nas Modernizações

As plataformas com fio detiveram 71,12% de participação em 2025 graças a décadas de redes de cabos embutidos. Os sistemas sem fio, avançando a um CAGR de 7,31%, ganham nas modernizações onde os custos de conduíte excedem USD 50 por metro linear. Os temores relacionados à confiabilidade diminuíram à medida que as redes de malha atingem 99,9% de tempo de atividade e as baterias duram cinco anos. Os sites de missão crítica, como usinas nucleares, ainda preferem cabos blindados para resistência a EMI, mantendo as soluções com fio dominantes em zonas de alto risco.

As arquiteturas híbridas mesclam espinhas dorsais com fio com endpoints sem fio, combinando confiabilidade com flexibilidade em campi universitários. Os códigos de preservação em distritos de patrimônio histórico estimulam ainda mais os dispositivos alimentados por bateria, uma vez que perfurar alvenaria é proibido. O gatilho de 24 metros de Cingapura para a prontidão sem fio exemplifica os incentivos regulatórios que ampliam o mercado de Sistemas de Segurança contra Incêndio. A escassez de componentes atrapalha levemente o crescimento sem fio, mas é compensada pelas economias de mão de obra e pelo comissionamento mais rápido.

Análise Geográfica

A América do Norte representou 35,68% da receita de 2025, refletindo o impacto das atualizações rigorosas da NFPA e dos incentivos de seguros que reduziram os prêmios em até 20% para supressão monitorada. A construção de arranha-céus ao longo das costas dos EUA e as modernizações contra incêndios florestais na Califórnia sustentam os pedidos. O código de edificações baseado em desempenho do Canadá acelera a adoção de sistemas de névoa de água em torres residenciais densas. A relocalização de instalações industriais no México impulsiona a demanda por painéis endereçáveis em novos polos industriais.

A Ásia-Pacífico está prevista para o maior CAGR de 8,55% até 2031 devido à urbanização e à proliferação de arranha-céus. Os códigos chineses exigem sprinklers em torres acima de 100 metros, desencadeando ciclos de modernização em Pequim e Xangai. A Índia exige detecção endereçável em blocos residenciais acima de 15 metros, embora a aplicação varie. O Japão recompensa componentes confiáveis com intervalos de inspeção estendidos, elevando os gastos iniciais com sistemas. O código australiano de 2025 exige alarmes de fumaça interligados, estimulando a adoção de detectores sem fio. A Coreia do Sul impõe sprinklers em apartamentos com mais de 11 andares, obrigando a adoção de tubulações molhadas apesar dos custos de proteção contra congelamento.

A Europa apresenta normas fragmentadas que beneficiam os integradores locais. A certificação DGNB da Alemanha concede créditos por proteção avançada, incentivando atualizações voluntárias. O Oriente Médio experimenta demanda intensa de megaprojetos que incorporam projeto baseado em desempenho em planos diretores, com os regulamentos dos Emirados Árabes Unidos endossando a modelagem CFD. A adoção na África permanece desigual, com a África do Sul e o Quênia liderando, mas com penetração limitada em outros locais devido à escassez de contratados.

Cenário Competitivo

Os cinco principais fornecedores, Johnson Controls, Honeywell, Siemens, Carrier e Bosch, controlam aproximadamente 40–45% da receita, indicando concentração moderada. Ecossistemas de plataforma como o OpenBlue integram dados de incêndio com HVAC e controle de acesso, aumentando os custos de mudança para os clientes e diferenciando os incumbentes. A Honeywell espelha esse agrupamento, oferecendo painéis unificados que reduzem o trabalho das instalações em até 30%. A detecção sem fio atrai novos entrantes ágeis que aproveitam o Bluetooth e o Zigbee para precificar o hardware 30–40% mais baixo, embora lhes faltem redes de serviços profundas.

A receita de serviços agora impulsiona o posicionamento estratégico. O diagnóstico remoto e as atualizações de firmware via aérea reduzem as visitas técnicas em até 50%, protegendo as margens. Os fornecedores investem em modelos de IA que preveem o flashover, guiados por um referencial do NIST de 2024. Os depósitos de patentes para sensores imprimíveis sugerem uma disrupção futura, mas ainda estão a vários anos da comercialização. A consolidação continua: a Halma adquiriu duas empresas europeias de detectores em 2024, ampliando seu portfólio de médio porte.

Líderes do Setor de Sistemas de Segurança contra Incêndio

Johnson Controls International PLC

Honeywell International Inc.

Siemens AG

Bosch Sicherheitssysteme GmbH

Gentex Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Halma PLC concluiu a aquisição do Grupo Zettler, fortalecendo sua linha de detectores europeus.

- Agosto de 2024: Halma PLC adquiriu a Ramtech Electronics, expandindo as ofertas de painéis endereçáveis.

- Julho de 2024: Johnson Controls reportou receita fiscal de 2024 de USD 10,5 bilhões, destacando reduções de alarmes falsos impulsionadas pelo OpenBlue.

- Julho de 2024: A unidade de Incêndio e Segurança da Carrier Global anunciou receita de USD 1,7 bilhão no terceiro trimestre de 2024, impulsionada por contratos de supressão em centros de dados.

Escopo do Relatório Global do Mercado de Sistemas de Segurança contra Incêndio

O Mercado de Sistemas de Segurança contra Incêndio abrange as tecnologias e soluções projetadas para detectar, prevenir e suprimir incidentes relacionados a incêndios em ambientes comerciais, industriais, governamentais e de outros usuários finais. Inclui sistemas de segurança contra incêndio passivos e ativos, bem como uma gama de produtos como detectores de incêndio, alarmes e sistemas de supressão usando gás, espuma e outros agentes. O mercado também abrange sistemas que operam por meio de conectividade com fio e sem fio, refletindo os avanços na infraestrutura de proteção contra incêndio inteligente e integrada.

O Relatório do Mercado de Sistemas de Segurança contra Incêndio é Segmentado por Tecnologia (Sistemas Passivos de Segurança contra Incêndio, Sistemas Ativos de Segurança contra Incêndio), Produto (Detector de Incêndio com Detectores e Alarmes, Supressão de Incêndio com Gás, Espuma e Outros Produtos), Usuário Final (Comercial, Industrial, Governamental, Outros Usuários Finais), Conectividade (Sistemas com Fio, Sistemas sem Fio) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas Passivos de Segurança contra Incêndio |

| Sistemas Ativos de Segurança contra Incêndio |

| Detector de Incêndio | Detectores |

| Alarmes | |

| Supressão de Incêndio | Gás |

| Espuma | |

| Outros Produtos de Supressão de Incêndio |

| Comercial |

| Industrial |

| Governamental |

| Outros Usuários Finais |

| Sistemas com Fio |

| Sistemas sem Fio |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

| Por Tecnologia | Sistemas Passivos de Segurança contra Incêndio | ||

| Sistemas Ativos de Segurança contra Incêndio | |||

| Por Produto | Detector de Incêndio | Detectores | |

| Alarmes | |||

| Supressão de Incêndio | Gás | ||

| Espuma | |||

| Outros Produtos de Supressão de Incêndio | |||

| Por Usuário Final | Comercial | ||

| Industrial | |||

| Governamental | |||

| Outros Usuários Finais | |||

| Por Conectividade | Sistemas com Fio | ||

| Sistemas sem Fio | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de Sistemas de Segurança contra Incêndio em 2031?

O mercado tem previsão de atingir USD 110,19 bilhões até 2031 a um CAGR de 6,61%.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Os sistemas ativos crescerão a um CAGR de 7,69%, impulsionados por mandatos de supressão em tempo real.

Por que os detectores sem fio estão ganhando tração?

Eles reduzem o trabalho de modernização em até 60% e atendem aos novos requisitos de normas para conectividade em nuvem.

Qual subsegmento de usuário final apresenta o maior potencial de crescimento?

Os centros de dados, com um CAGR de 7,72%, exigem supressão por agente limpo para proteger equipamentos de alto valor.

Qual região oferece a perspectiva de crescimento mais robusta?

A Ásia-Pacífico tem previsão de expandir a um CAGR de 8,55% devido à rápida urbanização e normas mais rigorosas.

Como a volatilidade da cadeia de suprimentos afeta os cronogramas dos projetos?

A escassez de componentes pode atrasar as instalações em dois a quatro meses, impulsionando pré-compras de estoque.

Página atualizada pela última vez em: