Tamanho e Participação do Mercado de Sistemas de Supressão de Incêndio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

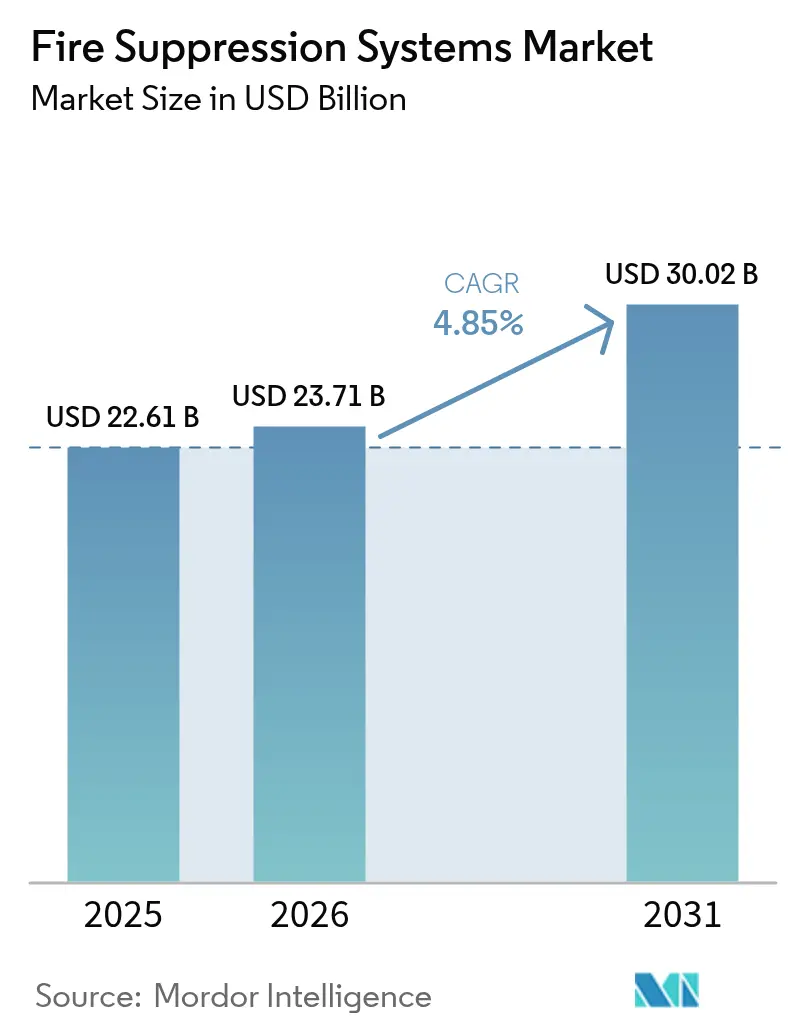

| Tamanho do Mercado (2026) | 23.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

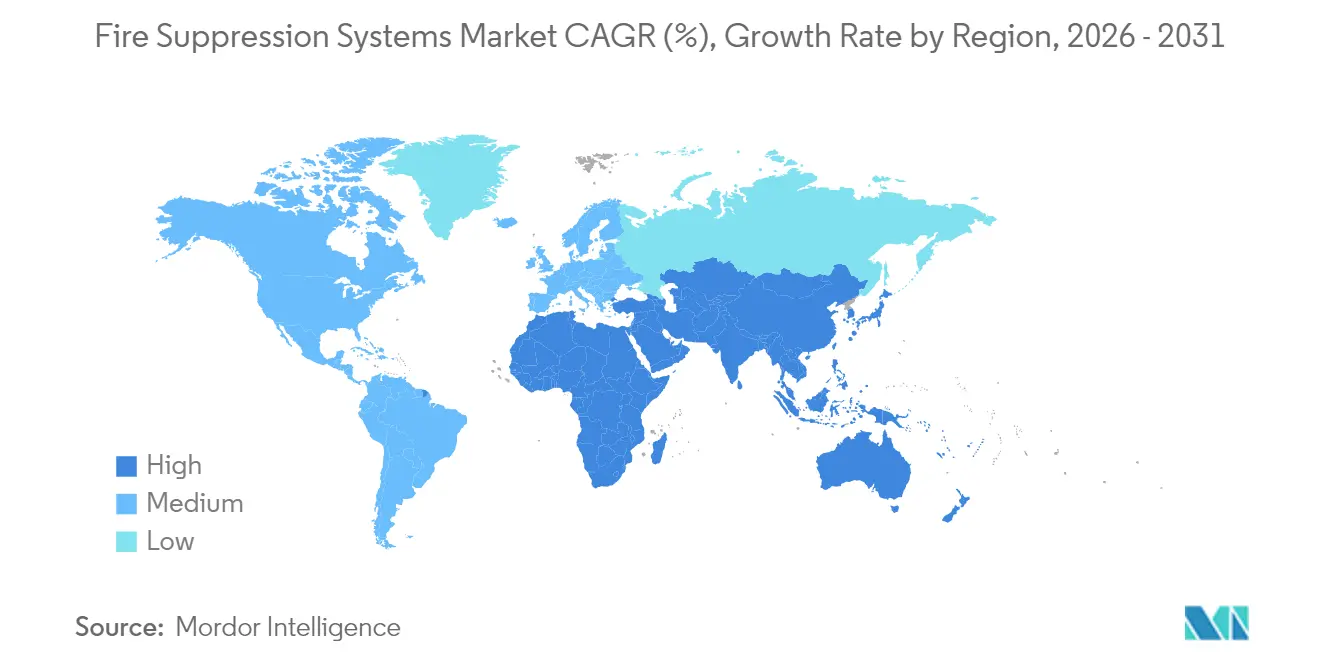

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Supressão de Incêndio por Mordor Intelligence

O tamanho do mercado de sistemas de supressão de incêndio foi avaliado em USD 22,61 bilhões em 2025 e estima-se que cresça de USD 23,71 bilhões em 2026 para atingir USD 30,02 bilhões até 2031, a um CAGR de 4,85% durante o período de previsão (2026-2031). O maior escrutínio regulatório, a migração para agentes limpos ambientalmente benignos e os gastos sustentados em infraestrutura em data centers, energia e construção de edifícios altos sustentam coletivamente o caminho de crescimento do mercado de sistemas de supressão de incêndio. Os sprinklers à base de água mantêm a liderança de custo, mas as plataformas de agente limpo estão escalando rapidamente com a demanda de substituição de halon. A Ásia-Pacífico, impulsionada pela construção de data centers de hiperescala e adição de fábricas, já contribui com a maior fatia de receita regional. Enquanto isso, a otimização de portfólio pelos principais OEMs e integradores sinaliza uma arena competitiva em maturação, mas ainda em consolidação.

Principais Conclusões do Relatório

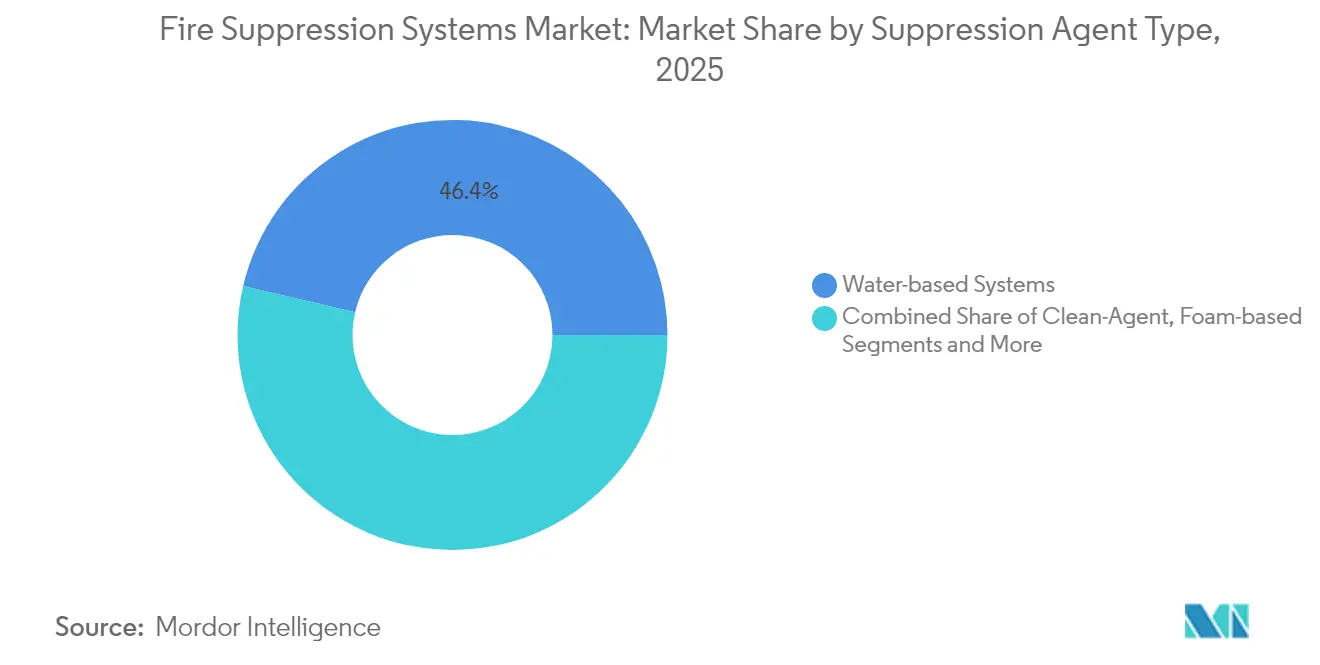

- Por agente de supressão, os produtos à base de água detinham 46,35% da participação de mercado de sistemas de supressão de incêndio em 2025, enquanto os agentes limpos estão projetados para expandir a um CAGR de 6,95% até 2031.

- Por configuração de produto, as instalações fixas representaram 81,20% do tamanho do mercado de sistemas de supressão de incêndio em 2025; as soluções portáteis/móveis têm previsão de crescer a um CAGR de 5,85% até 2031.

- Por setor de uso final, edifícios comerciais lideraram com uma participação de receita de 33,35% em 2025, enquanto petróleo e gás registrou o CAGR mais rápido de 6,12% durante 2026-2031.

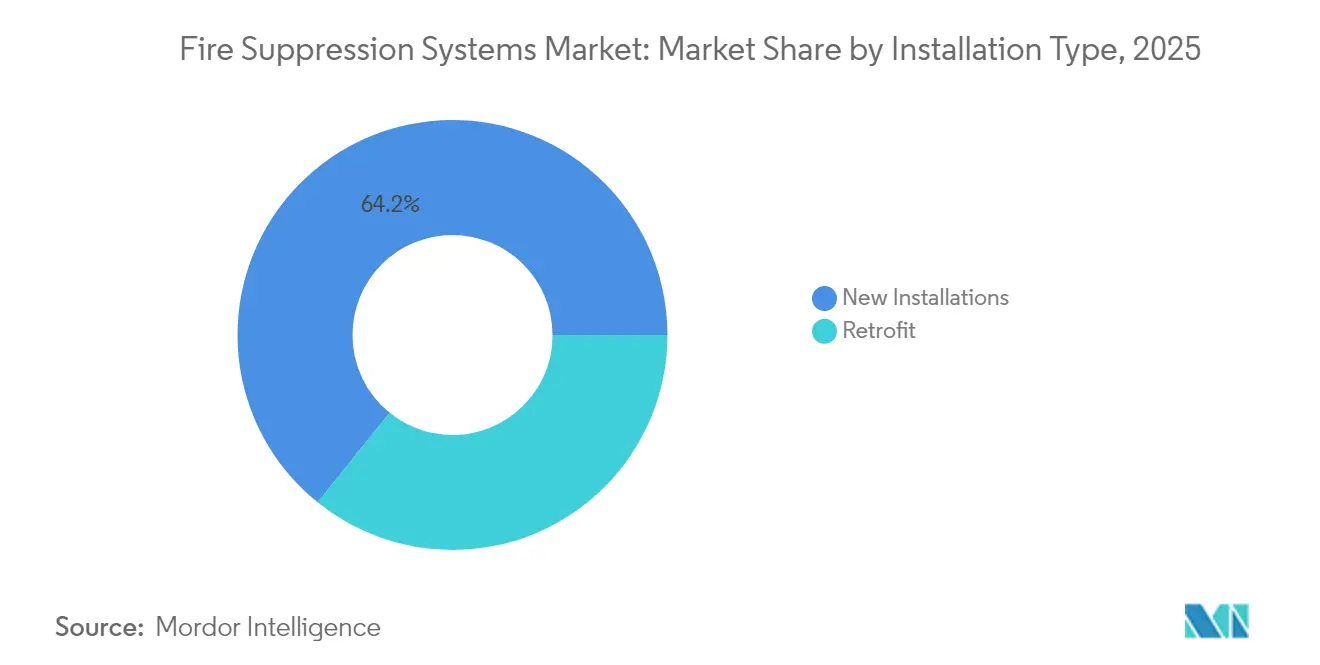

- Por tipo de instalação, novas obras capturaram 64,20% da receita de 2025, enquanto as atualizações de retrofit devem avançar a um CAGR de 6,75% ao longo do horizonte de previsão.

- Por canal de distribuição, integradores de sistemas e contratados de EPC comandaram 51,30% do faturamento global em 2025, enquanto as vendas diretas ao usuário final estão projetadas para crescer a um CAGR de 5,72% até 2031.

- Por geografia, a Ásia-Pacífico capturou 35,65% do mercado de sistemas de supressão de incêndio em 2025 e espera-se que permaneça o maior contribuinte até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Supressão de Incêndio

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Transição do Halon para Substitutos de Agente Limpo Sustentáveis | +0.8% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Descontos de Prêmio de Seguro para Supressão Automatizada em Ativos de Alto Valor | +0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Expansão de Data Centers Impulsionando Sistemas Gasosos Sem Água | +1.2% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de Segurança contra Incêndio em Petróleo e Gás Offshore | +0.4% | Mar do Norte, CCG, Offshore Global | Médio prazo (2-4 anos) |

| Mandatos de Sprinkler em Edifícios Residenciais Altos Pós-Grenfell | +0.3% | Reino Unido, EUA, Europa | Curto prazo (≤ 2 anos) |

| Linhas de Produção de Baterias de VE Exigindo Supressão por Pó Químico Seco | +0.9% | Global, concentrado na Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição do Halon para Substitutos de Agente Limpo Sustentáveis

O requisito da EASA para proteção contra incêndio de aeronaves sem halon até 2026 obriga companhias aéreas e MROs a realizar retrofit em quase 15.000 aeronaves, criando uma oportunidade anual de USD 800 milhões para sistemas Novec 1230, FM-200 e de gás inerte. A demanda se concentra em hangares, hubs de telecomunicações e instalações de missão crítica onde a conformidade ambiental supera o custo do ciclo de vida, favorecendo integradores com experiência em projetos de múltiplos agentes.[1]Agência Europeia de Segurança da Aviação, "NPA 2014-26," easa.europa.eu

Descontos de Prêmio de Seguro para Supressão Automatizada em Ativos de Alto Valor

As seguradoras de imóveis comerciais concedem descontos de 5-15% nas apólices para sistemas automáticos em conformidade com a NFPA, um benefício amplificado pela Seção 179 do código tributário dos EUA, que permite a dedução imediata de até USD 1,22 milhão para instalações de sprinklers. A economia combinada reduz os períodos de retorno para três anos para muitos data centers e plantas farmacêuticas.

Expansão de Data Centers Impulsionando Sistemas Gasosos Sem Água

Os operadores de hiperescala na China estão expandindo o espaço de TI acima de 40% ao ano, priorizando sistemas Novec 1230 e IG-541 que não deixam resíduo nos servidores. Cilindros de maior pressão reduzem as áreas de armazenamento em 60%, uma vantagem crítica em imóveis urbanos de alto valor.

Mandatos de Segurança contra Incêndio em Petróleo e Gás Offshore

As diretrizes da IMO introduzidas em 2020 reforçam os padrões para salas de bombas e casas de máquinas, impulsionando retrofits no valor de USD 300 milhões por ano nas arenas do Mar do Norte e do CCG. Fornecedores certificados com componentes à prova de corrosão de grau marinho capturam essa demanda especializada.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Proibição de PFAS Impulsionando Retrofits Custosos de Espuma AFFF | -0.7% | Europa, América do Norte, Austrália | Curto prazo (≤ 2 anos) |

| Escassez de Instaladores Certificados pela NFPA na Ásia Emergente | -0.5% | Mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Componentes Semicondutores Atrasando Projetos | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Alto CAPEX de Sistemas de Gás Inerte para Pequenas Instalações | -0.3% | Global, particularmente PMEs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibição de PFAS Impulsionando Retrofits Custosos de Espuma AFFF

A iminente proibição de PFAS da UE obriga aeroportos e depósitos petroquímicos a substituir AFFF por formulações sem flúor que exigem taxas de aplicação 30-50% maiores, elevando os custos de retrofit por local para USD 150.000–500.000.[2]Associação da Indústria de Incêndio, "Orientação da FIA sobre Restrições de PFAS em Espumas de Combate a Incêndio - Atualização de Setembro de 2024," fia.uk.com

Escassez de Instaladores Certificados pela NFPA na Ásia Emergente

A escassez de técnicos certificados pela NFPA nos mercados asiáticos emergentes restringe a capacidade de implantação de sistemas e infla os custos de instalação em 25-40% em comparação com os mercados maduros. Os programas de certificação NAFED exigem ciclos de renovação de 3 anos e treinamento especializado que muitos contratados regionais não conseguem acessar devido a barreiras geográficas e linguísticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Agente de Supressão: Agentes Limpos Impulsionam a Inovação

Os sprinklers à base de água mantiveram uma participação de mercado de sistemas de supressão de incêndio de 46,35% em 2025, sustentados pelo baixo custo e desempenho comprovado. As soluções de agente limpo, embora menores em valor absoluto, estão programadas para um CAGR de 6,95%, elevando mensuralmente seu tamanho de mercado de sistemas de supressão de incêndio durante 2026-2031. A pressão regulatória para substituir o halon e as espumas PFAS acelera a adoção de Novec 1230, FM-200 e IG-541.

A convergência tecnológica está gerando arranjos híbridos que combinam névoa de água com gás inerte para controlar a fuga térmica de íons de lítio. Os ensaios UL 9540A mostram que sobreposições de água podem interromper falhas em cascata de células mais rapidamente do que descargas somente de gás. As linhas de espuma, desafiadas pelos custos da transição sem flúor, correm o risco de perda incremental de participação, enquanto os sistemas de CO₂ e pó mantêm funções de nicho em zonas desocupadas ou de montagem de baterias.

Por Configuração de Produto: Sistemas Fixos Dominam a Infraestrutura

As instalações fixas representaram 81,20% do mercado de sistemas de supressão de incêndio de 2025, refletindo a preferência dos usuários finais por proteção contínua em data centers, refinarias e torres comerciais. Os portáteis, embora menores, estão crescendo a um CAGR de 5,85% à medida que canteiros de obras e eventos necessitam de cobertura flexível.

Armazéns de grande porte e instalações de armazenamento frigorífico estão adotando o sprinkler de tipo seco ESFR-25 da Johnson Controls Tyco, que funciona a −60 °F e elimina as cabeças em prateleiras. Os monitores habilitados para IoT agora se estendem aos portáteis, fornecendo aos gestores de instalações visibilidade em tempo real semelhante às redes fixas.

Por Setor de Uso Final: Industrial Lidera o Crescimento

Os imóveis comerciais comandaram 33,35% da receita de 2025, mas petróleo e gás, produtos químicos e armazenamento de energia têm previsão de registrar o CAGR mais acentuado de 6,12% até 2031. O mercado de sistemas de supressão de incêndio em complexos industriais é impulsionado por riscos de tempo de inatividade da produção superiores a USD 1 milhão por dia.

Os retrofits residenciais se expandem de forma constante após o Reino Unido e alguns estados dos EUA reforçarem os códigos de sprinklers. O transporte, especialmente a fabricação de veículos elétricos, está experimentando hardware de supressão integrado, como o módulo de bateria integrado da Hyundai Mobis, que pode potencialmente reformular a demanda em nível de sistema.

Por Tipo de Instalação: Retrofits Aceleram o Crescimento

As novas obras ainda formam 64,20% do valor de instalação, mas os retrofits as superarão a um CAGR de 6,75% à medida que as regulamentações mudam mais rapidamente do que os ciclos de construção. O travamento sísmico e a tecnologia de drenagem a vácuo incluídos na edição 2025 da NFPA 13 forçarão atualizações em estruturas legadas.

Os retrofits em locais ocupados exigem preços premium porque os integradores precisam organizar o trabalho para evitar interrupções nos negócios. Os proprietários frequentemente decidem que a substituição total supera as atualizações parciais devido a preocupações com compatibilidade e responsabilidade.

Por Canal de Distribuição: Integradores Alavancam Expertise

Os integradores de sistemas e contratados de EPC capturaram 51,30% das vendas de 2025, um testemunho da complexidade de dimensionamento, cálculos hidráulicos e aprovações de código no mercado de sistemas de supressão de incêndio. Os canais diretos ao usuário final crescem próximo a um CAGR de 5,72%, facilitados por portais de e-procurement que oferecem componentes padronizados.

No entanto, a transferência de responsabilidade mantém grandes corporações vinculadas a integradores que podem garantir garantias de projeto. Na Ásia emergente, a escassez de contratados ainda inclina o poder de barganha para os integradores globais.

Análise Geográfica

A Ásia-Pacífico produziu 35,65% da receita global em 2025, enquanto China, Índia e Sudeste Asiático comissionaram data centers de hiperescala e fábricas de megaprojetos. Os incentivos governamentais e uma média de USD 2 trilhões em gastos anuais com construção garantem que a região permaneça o epicentro do mercado de sistemas de supressão de incêndio. A escassez de mão de obra certificada pela NFPA continua a estender os cronogramas de projetos e elevar os custos instalados, mas os códigos domésticos estão gradualmente harmonizando-se com os padrões dos EUA e da UE para abrir cadeias de suprimentos transfronteiriças.

A América do Norte desfruta de amplos grupos de instaladores e códigos de construção maduros, traduzindo-se em volumes de retrofit previsíveis vinculados a incentivos de seguros. Espera-se que a atualização da NFPA 13 de 2025 injete uma nova onda de demanda em armazéns legados e instalações de saúde. Escassez de componentes, especialmente em painéis de controle eletrônico, introduziram atrasos de 3-6 meses, mas os programas de resiliência da cadeia de valor em andamento nos principais OEMs devem aliviar o gargalo durante 2026.

A Europa registra absorção constante à medida que a proibição de espuma PFAS e as regras pós-Grenfell reformulam as especificações. As plantas de manufatura avançada da Alemanha demandam híbridos de gás inerte e névoa de água que exigem preços premium. Os parques eólicos offshore no Mar do Norte são outro nicho emergente, exigindo conjuntos de supressão de grau marinho. As fricções aduaneiras relacionadas ao Brexit persistem, mas acordos colaborativos com distribuidores sediados na UE estão suavizando os fluxos de cilindros e válvulas.

Cenário Competitivo

O mercado de sistemas de supressão de incêndio está moderadamente concentrado. Johnson Controls, Siemens e Honeywell capturaram coletivamente cerca de 32% da receita de 2024. Seus pontos fortes incluem amplos portfólios, algoritmos proprietários de detecção e contratos de serviço vitalício. A aquisição de USD 1,8 bilhão da Danfoss Fire Safety pela Siemens adicionou conhecimento em névoa de água de alta pressão. A desinvestimento de USD 1,425 bilhão da Carrier de sua unidade de incêndio industrial para a Sentinel demonstra a contínua otimização de portfólio com foco no núcleo de HVAC.

O apetite do capital privado permanece alto: a Blackstone comprou a AI Fire por USD 1,1 bilhão, enquanto ADIA e GIC adquiriram participações minoritárias na Pye-Barker Fire & Safety, sinalizando confiança nas margens de serviço pós-venda. Os campeões locais na China e na Índia continuam a ganhar contratos de campo greenfield onde certificação doméstica ou fluência linguística conferem vantagem, criando terreno fértil para consolidação futura.

A competição tecnológica agora gira em torno de agentes sustentáveis e integração de IoT. Os fornecedores cada vez mais incluem painéis analíticos que monitoram a pressão dos cilindros, o status das válvulas e as tendências de falsos alarmes. Os adotantes iniciais relatam cortes nos custos de manutenção próximos a 15%. À medida que as regras de cibersegurança se intensificam para infraestruturas críticas, os OEMs com credenciais UL CAP ou IEC 62443 ampliarão sua vantagem competitiva.

Líderes do Setor de Sistemas de Supressão de Incêndio

Johnson Controls International plc

Siemens AG

Carrier Global Corp.

Minimax Viking Group

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Conquest Flamebar recebeu financiamento de crescimento da Decathlon Capital Partners para apoiar a expansão de capacidade em sistemas de dutos resistentes ao fogo, refletindo o aumento da demanda por componentes especializados de proteção contra incêndio na construção comercial.

- Maio de 2025: A Honeywell anunciou seu acordo para adquirir o negócio de Tecnologias de Catalisadores da Johnson Matthey por £1,8 bilhão (USD 2,3 bilhões), expandindo seu portfólio de tecnologias de processo relevantes para a fabricação de produtos químicos de supressão de incêndio.

- Abril de 2025: A Hyundai Mobis lançou um inovador sistema de bateria para veículos elétricos com capacidades integradas de supressão de incêndio, projetado para prevenir a fuga térmica em 5 minutos, estabelecendo novos padrões de segurança para aplicações automotivas.

- Março de 2025: A Compass Minerals anunciou o fechamento de seu negócio de retardantes de incêndio, Fortress North America, como parte de reduções na estrutura de custos, eliminando cerca de 50 postos de trabalho e refletindo as pressões de consolidação do mercado.

Escopo do Relatório Global do Mercado de Sistemas de Supressão de Incêndio

Os sistemas de supressão de incêndio são empregados para evitar a propagação de incêndio em uma estrutura. A maioria dos sistemas de supressão de incêndio é estática e aplicada para proteger um edifício contra destruição, e várias técnicas estão disponíveis para uso em veículos.

O mercado de sistemas de supressão de incêndio é segmentado por tipo de solução (sistemas à base de água, sistemas à base de gás, sistemas à base de espuma), vertical de usuário final (edifícios comerciais, edifícios industriais, edifícios residenciais) e geografia.

| Sistemas à Base de Água (Sprinkler, Névoa) |

| Agente Limpo (FM-200, Novec 1230, Gás Inerte) |

| Sistemas à Base de Espuma (AFFF, Sem Flúor) |

| Sistemas de Pó Químico Seco |

| Sistemas de Dióxido de Carbono |

| Sistemas Híbridos de Gás Inerte e Névoa de Água |

| Sistemas Fixos/Instalados |

| Unidades Portáteis e Móveis |

| Comercial (Escritórios, Varejo, Hospitalidade) |

| Industrial (Petróleo e Gás, Energia, Manufatura, Armazéns) |

| Residencial (Multifamiliar e Unifamiliar) |

| Transporte (Marítimo, Aviação, Ferroviário, Automotivo) |

| Público e Institucional (Educação, Saúde, Governo) |

| Novas Instalações |

| Retrofit e Substituição |

| Direto ao Usuário Final |

| Integradores de Sistemas e Contratados de EPC |

| OEM/Fabricantes de Equipamentos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Nigéria | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Agente de Supressão | Sistemas à Base de Água (Sprinkler, Névoa) | |

| Agente Limpo (FM-200, Novec 1230, Gás Inerte) | ||

| Sistemas à Base de Espuma (AFFF, Sem Flúor) | ||

| Sistemas de Pó Químico Seco | ||

| Sistemas de Dióxido de Carbono | ||

| Sistemas Híbridos de Gás Inerte e Névoa de Água | ||

| Por Configuração de Produto | Sistemas Fixos/Instalados | |

| Unidades Portáteis e Móveis | ||

| Por Setor de Uso Final | Comercial (Escritórios, Varejo, Hospitalidade) | |

| Industrial (Petróleo e Gás, Energia, Manufatura, Armazéns) | ||

| Residencial (Multifamiliar e Unifamiliar) | ||

| Transporte (Marítimo, Aviação, Ferroviário, Automotivo) | ||

| Público e Institucional (Educação, Saúde, Governo) | ||

| Por Tipo de Instalação | Novas Instalações | |

| Retrofit e Substituição | ||

| Por Canal de Distribuição | Direto ao Usuário Final | |

| Integradores de Sistemas e Contratados de EPC | ||

| OEM/Fabricantes de Equipamentos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Nigéria | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de supressão de incêndio?

O mercado de sistemas de supressão de incêndio está avaliado em USD 23,71 bilhões em 2026 e está projetado para subir para USD 30,02 bilhões até 2031.

Qual tipo de agente de supressão está crescendo mais rapidamente?

As plataformas de agente limpo, como Novec 1230 e FM-200, estão expandindo a um CAGR de 6,95%, o mais rápido entre as categorias de agentes.

Por que os data centers optam por sistemas gasosos em vez de sprinklers de água?

Os agentes gasosos evitam danos causados pela água nos eletrônicos, ocupam espaços menores com cilindros de alta pressão e cumprem os mandatos de tempo de atividade dos operadores de hiperescala.

Como as regulamentações de PFAS estão afetando os sistemas à base de espuma?

As proibições de PFAS na UE e nos EUA estão forçando retrofits custosos para espumas sem flúor, elevando as despesas por local em até USD 500.000 e amortecendo temporariamente a demanda por espuma.

Qual região lidera a receita do mercado?

A Ásia-Pacífico contribui com 35,65% da receita global, impulsionada pela industrialização em larga escala e pela construção de data centers.

As plataformas integradas de detecção e supressão estão se tornando padrão?

Sim, os OEMs cada vez mais incluem análises de IoT que reduzem os custos de manutenção e diminuem os falsos alarmes, um diferencial em licitações competitivas.

Página atualizada pela última vez em: