Tamanho e Participação do Mercado de Detectores de Chama

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

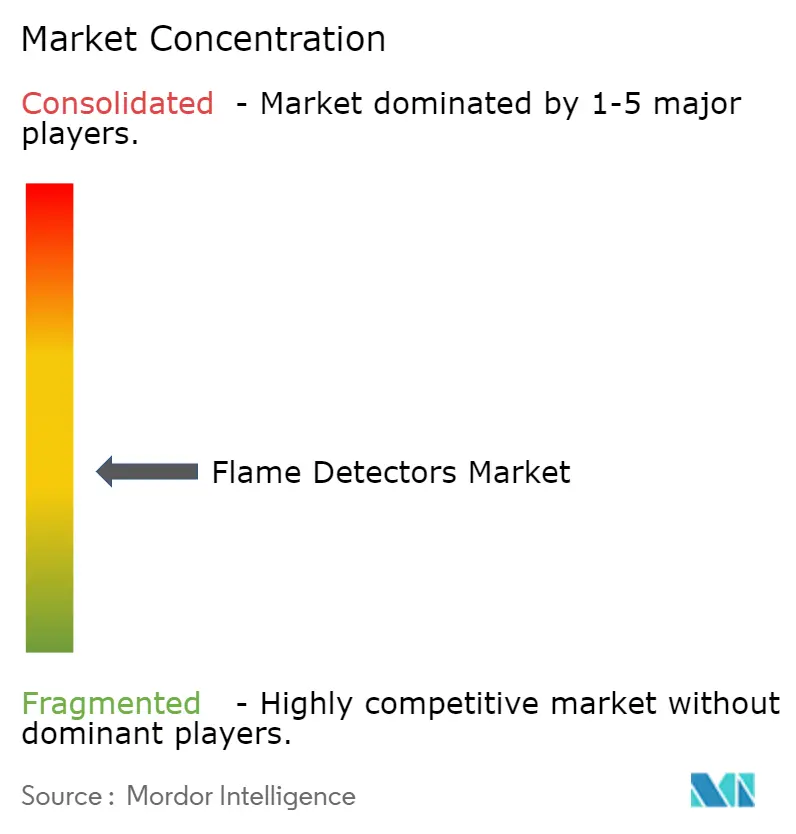

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detectores de Chama por Mordor Intelligence

O tamanho do mercado de detectores de chama em 2026 é estimado em USD 1,75 bilhão, crescendo a partir do valor de 2025 de USD 1,68 bilhão, com projeções para 2031 mostrando USD 2,15 bilhões, crescendo a uma CAGR de 4,19% no período 2026-2031. Uma base instalada considerável em instalações de hidrocarbonetos manterá a demanda por reposição estável, enquanto as novas instalações estão se deslocando para armazéns de baterias de íons de lítio, centros de dados e plantas de eletrolisadores de hidrogênio verde, onde as chamas de hidrogênio criam novos desafios de detecção. Regras de segurança globais mais rígidas — mais notavelmente a atualização mais recente da Zona-0 ATEX, que eleva a certificação SIL-2 a um requisito de base — estão direcionando os compradores para detectores de imagem visual equipados com inteligência artificial (IA) e de infravermelho (IV) multiespectral, que minimizam alarmes falsos e tempo de inatividade. A construção de mega-trens de GNL no Catar e na Arábia Saudita está ampliando os pipelines de projetos e estabelecendo padrões de desempenho mais elevados que favorecem soluções premium. Em paralelo, as seguradoras norte-americanas estão vinculando os termos de cobertura a especificações de alarme falso ultrabaixo, direcionando efetivamente as aquisições para dispositivos avançados e ricos em diagnósticos que reduzem tanto o risco operacional quanto o custo total de propriedade.

Principais Conclusões do Relatório

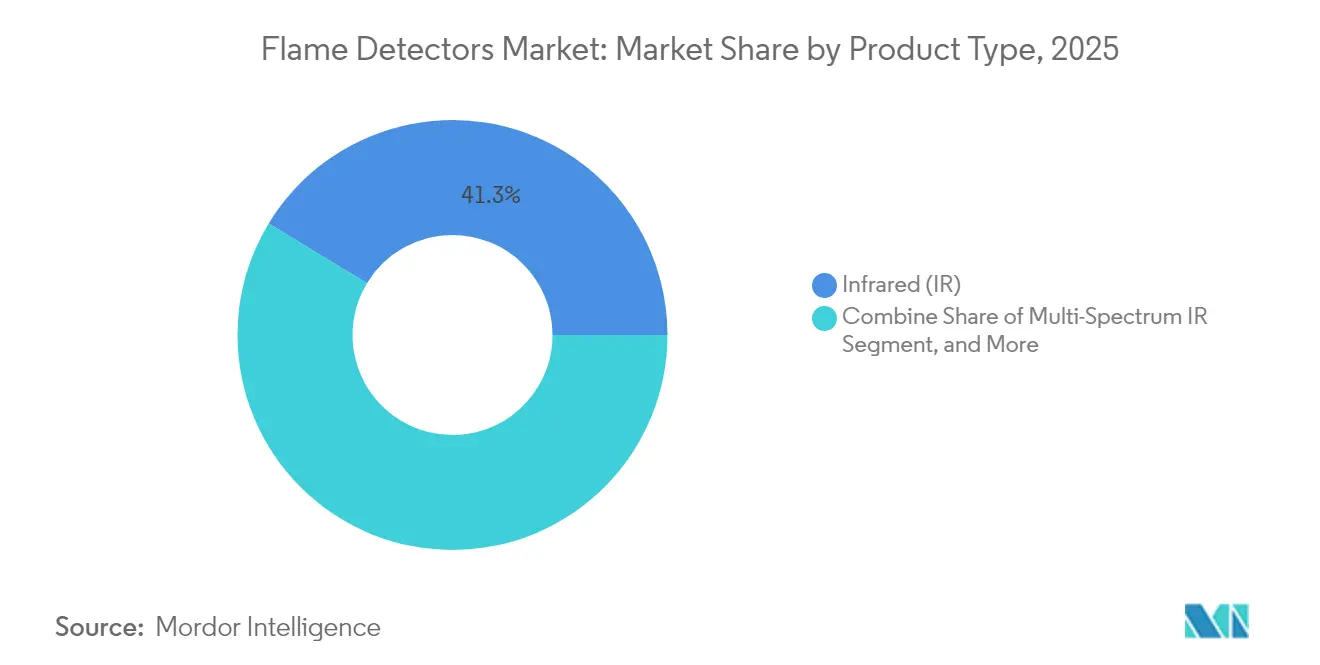

- Por tipo de produto, os detectores de infravermelho lideraram com 41,32% de participação no mercado de detectores de chama em 2025, enquanto as unidades de IV multiespectral têm previsão de registrar a CAGR mais rápida de 5,02% até 2031.

- Por tipo de montagem, os dispositivos fixos comandaram 86,05% da participação na receita em 2025; os detectores portáteis têm projeção de expansão a uma CAGR de 5,84% até 2031.

- Por serviço, inspeção, teste e manutenção capturaram 51,12% do tamanho do mercado de detectores de chama em 2025, enquanto os serviços de retrofit e substituição apresentam a CAGR mais alta de 4,34% até 2031.

- Por setor de usuário final, petróleo e gás deteve 36,64% de participação na receita em 2025, mas armazenagem e centros de dados estão avançando a uma CAGR de 6,05% até 2031.

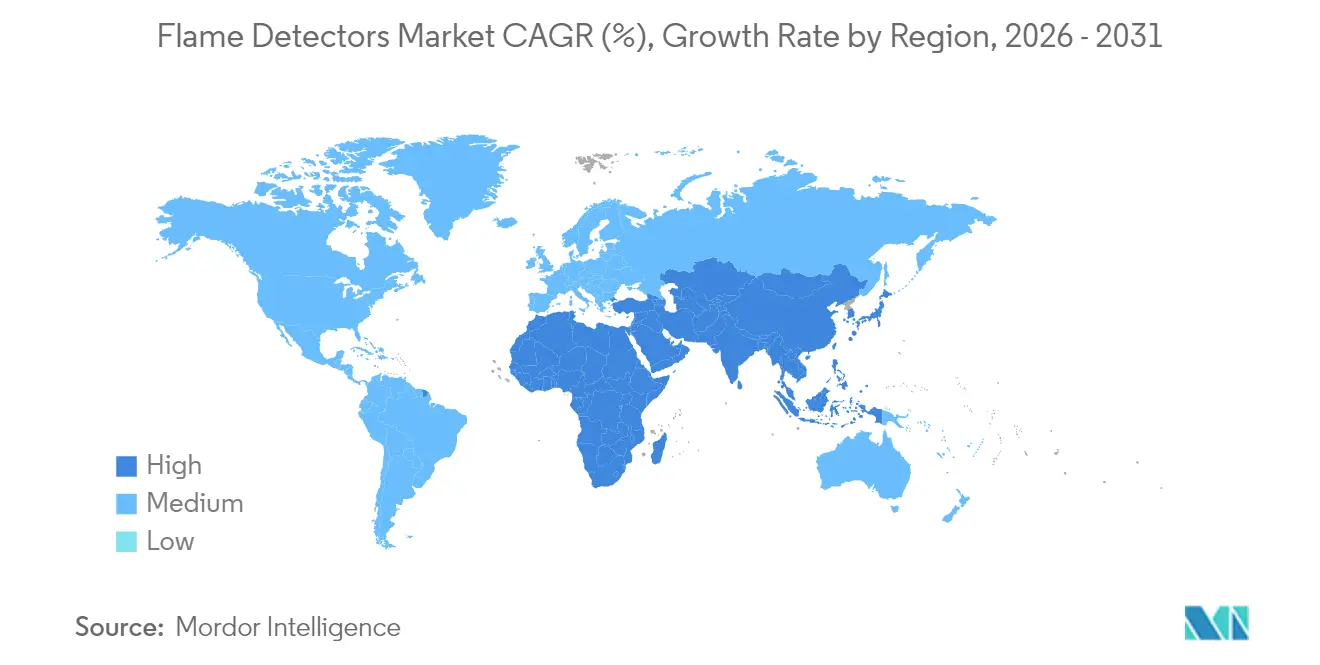

- Por geografia, a América do Norte representou 31,88% das receitas de 2025, enquanto o Oriente Médio está posicionado para a CAGR mais rápida de 5,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Detectores de Chama*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Construção de mega-trens de GNL impulsionando a adoção de IV multiespectral | +0.80% | Oriente Médio e Norte da África com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda de centros de dados com baterias de íons de lítio sob a norma FM 5560 | +0.60% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Revisões das Zonas-0 ATEX e IECEx exigindo detectores SIL-2 | +0.50% | Europa com replicação global | Longo prazo (≥ 4 anos) |

| Retrofits em FPSOs offshore adotando imagem visual habilitada por IA | +0.40% | Brasil e Mar do Norte, expandindo-se para a África Ocidental | Médio prazo (2-4 anos) |

| Instalações de eletrolisadores de hidrogênio verde impulsionando vendas de UV/IV | +0.30% | Núcleo da Ásia-Pacífico, adoção inicial no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Padrões de subscrição de seguros para alarmes falsos ultrabaixos | +0.20% | América do Norte com influência global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Construção de mega-trens de GNL impulsionando a adoção de IV multiespectral

Projetos de GNL no Oriente Médio, como a expansão do Campo Norte e o desenvolvimento de gás de Jafurah, exigem detectores capazes de rastrear incêndios de hidrocarbonetos em separadores e tanques de armazenamento de grande porte. Os proprietários de plantas estão especificando unidades de IV multiespectral para superar a interferência da radiação solar, um mandato que está elevando os fornecedores premium com arranjos ópticos multibanda e diagnósticos integrados. As áreas de processo não tripuladas reforçam a necessidade de 99,9% de disponibilidade dos dispositivos, e as equipes de integridade de ativos estão migrando de modelos de manutenção baseados em tempo para modelos baseados em condição que dependem de monitoramento de saúde embarcado.

Demanda de centros de dados com baterias de íons de lítio sob a norma FM 5560

A norma FM 5560 agora estabelece regras de detecção para conjuntos de armazenamento de energia, levando operadores de hiperescala a realizar retrofits em sites existentes com detectores de chama multicritério capazes de reconhecer assinaturas de gás de eletrólito antes que a fuga térmica se agrave. O Código Internacional de Incêndio de 2024 acrescenta obrigações da NFPA 855, apertando os prazos de conformidade para instalações que excedam 50 kWh de armazenamento instalado. Os integradores de sistemas estão incorporando classificadores de IA que aprendem os perfis normais de calor dos módulos de bateria para evitar disparos espúrios que possam paralisar clusters de computação críticos para a receita.

Revisões das Zonas-0 ATEX e IECEx exigindo detectores SIL-2

A revisão de 2025 da Diretiva ATEX 2014/34/UE elimina isenções legadas e exige certificação SIL-2 em áreas perigosas de Zona-0. Os prazos de certificação se aproximam de 36 meses, inclinando as aquisições para marcas estabelecidas que já possuem projetos aprovados e criando um atraente backlog de retrofit em complexos petroquímicos e farmacêuticos europeus.

Retrofits em FPSOs offshore adotando imagem visual de chama habilitada por IA

A imagem visual de chama combinada com análises de aprendizado profundo está reduzindo as taxas de alarme falso em até 60% em embarcações de produção, armazenamento e descarregamento flutuantes operadas pela Petrobras e pela Equinor. Os algoritmos avaliam a morfologia e a cor da chama para distinguir a atividade da tocha de queima de eventos não controlados, uma capacidade vital em ambientes severos do Atlântico Norte e do Brasil, onde a névoa salina prejudica a óptica UV/IV.

Análise de Impacto das Restrições do Mercado de Detectores de Chama*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Câmeras de IV chinesas de baixo custo corroendo a receita premium | -0.70% | Mercados globais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Tempo de inatividade por óptica suja limitando a adoção em mineração subterrânea | -0.40% | Austrália, África do Sul, Chile | Médio prazo (2-4 anos) |

| Longos ciclos de aprovação FM e EN54-10 atrasando lançamentos | -0.30% | Global | Longo prazo (≥ 4 anos) |

| Preocupações com segurança cibernética em detectores em rede | -0.20% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Câmeras de IV chinesas de baixo custo corroendo a receita premium

Fornecedores de imagem térmica da China estão lançando detectores de chama de IV com preços 40-60% mais baixos do que os equivalentes ocidentais, ganhando tração em sites industriais de médio porte que não exigem classificações SIL-2. [3]Hikvision, "Relatório Anual 2023," hikvision.com Os fabricantes ocidentais estão respondendo com modelos de custo do ciclo de vida que monetizam as reduções de alarmes falsos e os intervalos de serviço mais longos.

Tempo de inatividade por óptica suja limitando a adoção em mineração subterrânea

Em minas de carvão e de rocha dura, o acúmulo de poeira nas lentes dos detectores exige limpeza semanal, reduzindo a disponibilidade efetiva e aumentando os custos de mão de obra. Os operadores frequentemente optam por estratégias exclusivas de supressão em vez de instalar detectores ópticos, limitando o potencial de receita em um setor que, de outra forma, é propenso a incêndios em correias transportadoras e equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Detectores de Chama

Por Tipo de Produto:

IV Multiespectral Impulsiona o Crescimento do Segmento PremiumOs dispositivos de infravermelho capturaram 41,32% da receita de 2025, sustentando o mercado de detectores de chama com um longo histórico de confiabilidade em incêndios de hidrocarbonetos. A adoção persiste em refinarias, terminais e plantas petroquímicas, onde os usuários valorizam a óptica de canal único comprovada. No entanto, a subcategoria de IV multiespectral tem previsão de expansão a uma CAGR de 5,02%, pois combina três ou mais bandas de comprimento de onda para rejeitar o brilho solar e as reflexões de superfícies quentes. Os operadores em trens de GNL não tripulados veem o maior gasto de capital como um seguro justificável contra paralisações de processo dispendiosas. A imagem visual de chama está crescendo mais rapidamente à medida que os algoritmos amadurecem e os preços caem, permitindo detecção simultânea e análise de causa raiz. Os detectores UV permanecem a solução de nicho para riscos de combustão de hidrogênio ou metais, enquanto as unidades combinadas UV/IV equilibram desempenho e custo em instalações de combustível misto.

Em paralelo, o firmware de sensor pronto para IA está transformando os detectores em nós de computação de borda que autodiagnosticam a obstrução da lente e a degradação óptica. As atualizações remotas de firmware encurtam ainda mais os ciclos de manutenção. Essa tendência está levando as equipes de engenharia, aquisição e construção (EPC) a especificar dispositivos conectados à nuvem, apesar das reservas em relação à segurança cibernética. O mercado de detectores de chama se beneficia porque a análise preditiva sustenta acordos de serviço de valor agregado que se estendem além dos períodos de garantia, aumentando as margens de pós-venda para fabricantes com roteiros de software integrados.

Por Tipo de Montagem:

Crescimento Portátil Reflete a Intensificação das InspeçõesOs detectores fixos entregaram 86,05% do faturamento de 2025 e permanecem a espinha dorsal para cobertura contínua de zonas em áreas de processo, pontos de descarregamento em cais e estações de compressores. Os layouts raramente mudam ao longo dos ciclos de vida dos ativos, mantendo a demanda vinculada à substituição e às atualizações regulatórias, em vez de projetos greenfield. Os detectores portáteis, no entanto, estão acelerando a uma CAGR de 5,84% à medida que os operadores adotam procedimentos de segurança de teste antes do toque. As equipes de inspeção validam a integridade do sistema fixo durante as paradas sem interromper a produção, e os primeiros socorristas carregam unidades portáteis para avaliar rapidamente cenas desconhecidas.

As melhorias na densidade das baterias dobraram o tempo de missão dos dispositivos portáteis, mantendo a paridade de sensibilidade com as plataformas fixas. Invólucros robustos e classificações intrinsecamente seguras agora permitem o uso seguro em locais de Zona-1. O resultado é uma relação complementar, e não competitiva: o aumento da adoção de portáteis não canibaliza a demanda por fixos, mas acrescenta receita adicional em cada ciclo de manutenção. O mercado de detectores de chama, portanto, ganha dois fluxos de receita da mesma base instalada: despesas de capital em pontos fixos e despesas operacionais em equipamentos de verificação portáteis.

Por Serviço:

Segmento de Retrofit Acelera em Meio ao Envelhecimento da InfraestruturaInspeção, teste e manutenção responderam por 51,12% da receita de serviços de 2025, ilustrando a mudança do mercado do fornecimento de hardware para o suporte ao ciclo de vida. Os órgãos reguladores exigem cada vez mais comprovação da integridade do desempenho dos detectores, e os operadores estão terceirizando a verificação para técnicos treinados pelo fabricante original do equipamento (OEM). Os retrofits — abrangendo atualizações ópticas, cartões de comunicação mais inteligentes e substituições de certificação SIL-2 — têm previsão de CAGR de 4,34% à medida que os clientes industriais buscam cumprir os prazos de conformidade sob ATEX, IECEx e FM. Os prestadores de serviços estão agrupando painéis de controle em nuvem que registram desvios de calibração, eventos de alarme e condições ambientais, permitindo o agendamento de manutenção preditiva.

O trabalho de projeto, instalação e comissionamento mantém uma base estável graças a adições recordes de capacidade de GNL, centros de dados e hidrogênio verde. No entanto, o maior potencial de margem agora reside em contratos de suporte de cinco anos que garantem o tempo médio entre falhas e incorporam consumíveis como aquecedores de lente e protetores contra intempéries. O mercado de detectores de chama está, portanto, evoluindo para um modelo de anuidade em que os serviços podem superar as receitas de hardware perto do final da década.

Por Comunicação/Loop:

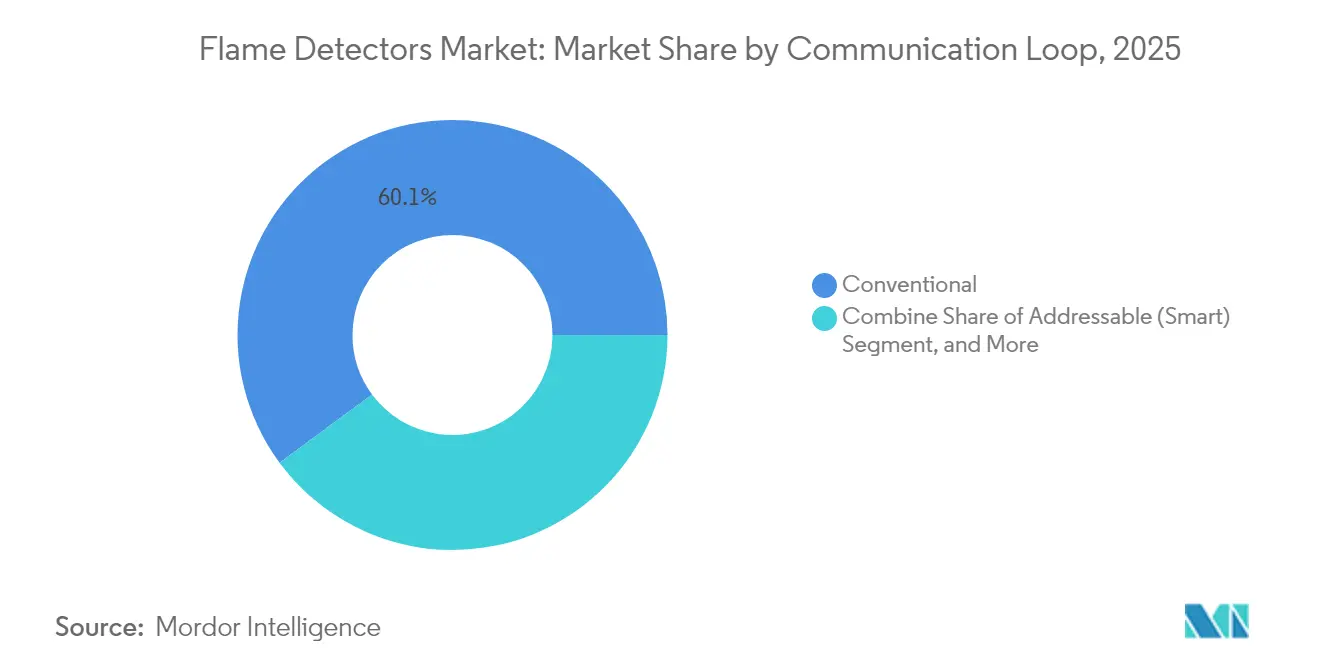

Detectores Inteligentes Ganham Espaço Apesar das Preocupações com Segurança CibernéticaOs detectores convencionais ainda representaram 60,12% das remessas de 2025, pois os loops analógicos são robustos e fáceis de solucionar problemas. Os detectores inteligentes endereçáveis, com uma CAGR prevista de 6,74%, prometem identificação serializada de dispositivos, monitoramento contínuo de saúde e atualizações remotas de firmware. Essas capacidades reduzem as visitas a campo e mantêm os sistemas de segurança em operação. Os proprietários de instalações avaliam esses benefícios em relação às novas superfícies de ataque cibernético introduzidas pelos protocolos Ethernet ou sem fio. As estratégias de mitigação incluem redes locais de segurança dedicadas e isoladas e criptografia sob as diretrizes da IEC 62443.

Os fornecedores agora pré-instalam carregadores de inicialização seguros e firmware assinado, tornando a adulteração evidente para os operadores da sala de controle. Os proprietários de ativos podem então bloquear as versões de software por meio de processos de gerenciamento de mudanças. Implantações bem-sucedidas em plantas químicas norte-americanas demonstram que a segurança cibernética é uma variável gerenciável, e não um impedimento, mantendo os dispositivos inteligentes em uma trajetória de crescimento que supera o mercado geral de detectores de chama.

Por Setor de Usuário Final:

Centros de Dados Desafiam a Dominância de Petróleo e GásPetróleo e gás preservou uma participação de receita de 36,64% em 2025, pois as instalações de queima, carregamento e compressores apresentam densidade sustentada de riscos térmicos. No entanto, os centros de dados e armazéns automatizados estão avançando a uma CAGR de 6,05%, impulsionados por racks de baterias de íons de lítio que introduzem dinâmicas de incêndio de propagação rápida. Os operadores de hiperescala estão realocando o capex de conjuntos exclusivos de detecção de fumaça legados para suítes integradas de detecção de chama e gás que reconhecem o gás de eletrólito da bateria bem antes da chama visível. Produtos químicos e petroquímicos mantêm demanda estável, impulsionada por complexos greenfield no Leste Asiático e por atualizações obrigatórias na União Europeia.

Os segmentos de manufatura se beneficiam de sensores que protegem linhas robóticas onde a vigilância humana não é mais o principal controle de segurança. Aeroespacial e defesa, embora pequenos em tamanho absoluto, exigem classificações de confiabilidade Classe A que comandam preços premium. A mineração permanece limitada pelos desafios de gerenciamento de poeira, mas os testes de campo de janelas ópticas seladas e sistemas de purga de ar poderiam liberar a demanda latente até meados da década.

Análise Geográfica

Mercado de Detectores de Chama na América do Norte

A América do Norte liderou o mercado de detectores de chama com 31,88% da receita de 2025, apoiada por mandatos de seguros que vinculam os prêmios das apólices a taxas ultrabaixas de falsos alarmes. Ativos maduros de refino e química impulsionam ciclos de substituição constantes, e novas regras sob a FM 5560 estão expandindo a quantidade de detectores por instalação. A região também é pioneira em malhas inteligentes endereçáveis, respaldadas por estruturas de cibersegurança que garantem às seguradoras e aos reguladores a resiliência da rede.

Mercado de Detectores de Chama no GCC

O Oriente Médio apresenta a maior previsão de CAGR de 5,96% até 2031, impulsionada por expansões de GNL no valor de 200 bilhões de USD que exigem supervisão rigorosa de chamas em áreas de trem, armazenamento e cais. As condições severas do deserto favorecem invólucros de aço inoxidável, aquecedores de janela e diagnósticos ópticos que preveem a abrasão por areia. Implantações bem-sucedidas no Catar estão migrando para os estados vizinhos do GCC, criando um efeito de farol tecnológico que molda especificações globais.

Mercado de Detectores de Chama na Europa, APAC e América do Sul

A Europa continua a investir em retrofits de detectores para cumprir os mandatos atualizados de Zona-0 ATEX e SIL-2. Operadores petroquímicos multinacionais estão padronizando o mesmo modelo certificado em instalações globais, ampliando a demanda por substituição além do continente. O crescimento da Ásia-Pacífico baseia-se em agendas de eletrificação industrial, notadamente os roteiros de hidrogênio do Japão e da Coreia do Sul, que elevam a quantidade de detectores UV/IR em salas de eletrolisadores. As descobertas offshore de pré-sal na América do Sul necessitam de imagens visuais habilitadas por IA para distinguir feixes de flare de decks de produção em alto mar.

Panorama regulatório

Os detectores de chama são regidos por normas de desempenho e integração de sistemas, notadamente a ISO 7240-10 e a EN 54-10 para desempenho de detectores de chama, e a NFPA 72 para aplicação de sistemas de alarme e sinalização de incêndio nos Estados Unidos. Em locais perigosos, os dispositivos também devem cumprir estruturas de proteção contra explosões, como a série IEC 60079 e a Diretiva ATEX 2014/34/UE na Europa, com o acesso ao mercado geralmente ancorado em certificados de terceiros de órgãos como FM Approvals, LPCB (incluindo a LPS 1976 para detecção baseada em vídeo) e SGS Baseefa para equipamentos com classificação Ex.

O ambiente de conformidade está sendo atualizado por meio de mudanças específicas de região que afetam os prazos de qualificação e a documentação. A China emitiu a GB 12791-2025 para detectores de chama do tipo pontual em 31 de outubro de 2025 (substituindo normas nacionais mais antigas), com implementação prevista para 1º de novembro de 2026, o que está motivando novos testes e recertificação de portfólio para fornecedores que atuam na China. Na Europa, o Regulamento de Execução (UE) 2025/625 apoia requisitos de certificação vinculados a equipamentos fixos de proteção contra incêndio e ao pessoal que manuseia determinados gases fluorados de efeito estufa, adicionando mais uma camada de gestão de conformidade junto com a ATEX e as declarações relacionadas à construção em instalações relevantes.

Análise da cadeia de valor

A cadeia de valor dos detectores de chama começa com insumos ópticos e eletrônicos (sensores IR, tubos UV/fotodiodos, filtros multibanda, lentes/janelas, invólucros, montagens de PCB e firmware) que alimentam os fluxos de trabalho de design e certificação dos OEMs. As casas de certificação e teste (por exemplo, a FM Approvals para listagens industriais, a LPCB para esquemas como a LPS 1976, quando aplicável, e organismos notificados para ATEX/IECEx) atuam como guardiões entre a engenharia de produto e a comercialização, enquanto integradores de sistemas e contratantes de EPC traduzem a seleção de detectores em arquiteturas completas de fogo e gás que se conectam a controladores, camadas de notificação e supressão.

A jusante, a distribuição e a comissionamento dependem de redes de parceiros regionais, da classificação de área perigosa específica do local e da capacidade de serviço pós-venda (inspeção, testes, manutenção e retrofit). Movimentos recentes de localização no Oriente Médio mostram como as instalações de fabricação e o status de fornecedor aprovado moldam o acesso ao fornecimento: a Teledyne Gas and Flame Detection inaugurou uma instalação de fabricação de 699 metros quadrados em Dammam, Arábia Saudita, em 19 de junho de 2025, com a Industrial Detection Solutions, para produzir sensores localmente, e aprovações de fornecedores como a Saudi Aramco e a ADNOC (relatadas para a Fire & Gas Detection Technologies, Inc. em julho de 2025) influenciam quais marcas são especificadas em grandes projetos de energia. As atualizações de normas também repercutem ao longo da cadeia ao acionar ciclos de requalificação e documentação, incluindo a GB 12791-2025 da China (vigente a partir de novembro de 2026) e os requisitos EN/IEC em evolução para áreas perigosas, que estendem os prazos de entrega para SKUs em conformidade.

Cenário Competitivo

Os principais fabricantes Honeywell, Emerson e MSA Safety ancoram o perfil de fragmentação moderada por meio de plataformas integradas de detecção de incêndio e gás que combinam detectores, controladores e sistemas de supressão. O investimento contínuo em P&D é canalizado para óptica multiespectral, classificadores de IA e firmware com proteção cibernética, traduzindo-se em ofertas de preço premium que atendem à certificação SIL-2 e FM sem longos atrasos de aprovação. A aquisição anterior da Fire Sentry pela Honeywell ampliou sua gama de IV e UV/IV, permitindo o agrupamento entre portfólios em licitações de EPC. [2]Security Systems News, "Honeywell Adquire a Fire Sentry," securitysystemsnews.com

Empresas chinesas como a Hikvision e a Jade Bird Fire estão introduzindo soluções de IV comoditizadas em mercados sensíveis ao preço. Sua busca crescente por aprovações FM e ATEX sugere competição futura em segmentos de especificações mais elevadas. Os titulares ocidentais respondem com contratos de serviço baseados em resultados que garantem a disponibilidade dos detectores e vinculam penalidades a disparos indesejados, reforçando assim a fidelidade dos clientes. As oportunidades de espaço em branco na produção de hidrogênio e no armazenamento de energia em centros de dados estão estimulando especialistas de nicho a projetar ópticas e filtros desenvolvidos especificamente para essas aplicações.

Os serviços de ciclo de vida estão se tornando o principal campo de batalha. Os fornecedores agora oferecem pacotes de inspeção de cinco anos com painéis de controle em nuvem que sinalizam contaminação óptica e deterioração do filtro espectral. O mercado de detectores de chama está, portanto, se inclinando para soluções que agrupam hardware, análises e suporte em uma única linha de aquisição. Essa abordagem integrativa representa uma barreira para novos entrantes que podem oferecer sensores, mas não o espectro completo de capacidades de conformidade e manutenção.

Líderes do Setor de Detectores de Chama

Honeywell International Inc.

Emerson Electric Co. (Det-Tronics e Spectrex)

Johnson Controls plc (Tyco/Kidde)

MSA Safety Incorporated

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Detectores de Chama

- Honeywell International Inc.

- Emerson Electric Co. (Det-Tronics, Spectrex)

- Johnson Controls plc (Tyco)

- MSA Safety Inc.

- Siemens AG

- Bosch Security Systems B.V.

- Drägerwerk AG and Co. KGaA

- Teledyne Gas and Flame (Simtronics, Oldham)

- 3M Co. (Scott Safety)

- Micropack Engineering Ltd.

- FLIR Systems (Teledyne)

- Hochiki Corporation

- Crowcon Detection Instruments Ltd.

- Fike Corporation

- Minimax Viking GmbH

- Firefly AB

- Sense-WARE Fire and Gas Detection B.V.

- Omniguard Flame Detectors

- General Monitors (now part of MSA)

- Kidde Fire Safety (Carrier)

Oportunidades de mercado e perspectivas futuras

A oportunidade está se expandindo em aplicações que exigem maior seletividade e cobertura de longo alcance, onde os operadores se concentram em reduzir alarmes falsos e estender os intervalos de manutenção em ambientes grandes, não tripulados ou severos (trens de GNL, píeres, parques de tanques e ativos offshore). Os lançamentos de produtos em 2026 reforçam a diferenciação ativa em desempenho IR3 de alcance extremo: a Micropack Safety introduziu o FDS303 Ultra Mode com um alcance de detecção de 160 metros testemunhado pela FM para um incêndio em bandeja de n-heptano de 1 pé quadrado (março de 2026), e a Patol anunciou o Optect LR16 com reivindicações de desempenho de longo alcance, incluindo detecção de chama única a 100 metros (abril de 2026). Esses lançamentos alimentam discussões de aquisição em torno de menos dispositivos por área protegida, layouts simplificados para perímetros amplos e pacotes de serviço de maior valor vinculados a diagnósticos.

A infraestrutura de hidrogênio e eletrificada também cria espaço em branco para detectores ajustados a chamas de baixa radiância ou de difícil visualização e riscos de combustível misto, especialmente em salas de eletrolisadores, salas de armazenamento de energia em baterias e ambientes de data centers ou armazéns, onde as expectativas de detecção estão se tornando mais rígidas. O lançamento do detector de infravermelho triplo Spyglass Xtend da Teledyne Gas and Flame Detection (fevereiro de 2025) posicionou um único dispositivo para incêndios de hidrogênio e de hidrocarbonetos, o que se alinha com locais que gerenciam riscos combinados e buscam padronizar peças de reposição e procedimentos de manutenção. Além da tecnologia, a capacidade de conformidade e certificação continua sendo uma alavanca prática para a expansão do mercado; os longos ciclos de aprovação (FM e EN 54-10) e a data de vigência da GB 12791-2025 da China, em novembro de 2026, continuam a elevar o valor de fornecedores e parceiros capazes de navegar pela certificação multirregional e sustentar o suporte de ciclo de vida em escala.

Desenvolvimento Recente do Setor no Mercado de Detectores de Chama

- Julho de 2026: a MSA Safety concluiu a aquisição da Autronica Fire and Security por aproximadamente 555 milhões de dólares americanos. O negócio expande as capacidades de detecção fixa de fogo e gás e de sistemas de alarme integrados da MSA Safety, o que fortalece sua posição em mercados finais como energia, infraestrutura crítica e marítimo, onde a detecção de chama é especificada como parte de sistemas de segurança maiores.

- Janeiro de 2025: a Warringtonfire inaugurou um laboratório de testes de resistência ao fogo de 30 milhões de dólares americanos no Birchwood Park. A capacidade adicional de certificação e teste ajuda a reduzir gargalos de aprovação que podem atrasar lançamentos e retrofits vinculados a normas e listagens de terceiros para equipamentos de detecção de chama.

- Junho de 2024: a Sentinel Capital Partners desmembrou a unidade industrial de incêndio da Carrier para formar a Spectrum Safety Solutions, trazendo o portfólio de detectores da Autronica para uma plataforma industrial de segurança focada. O desmembramento acentuou a dinâmica competitiva ao criar uma organização independente centrada na detecção de incêndio industrial e na prestação de serviços de ciclo de vida.

Mercado de Detectores de Chama Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

O mercado de detectores de chama é definido como a receita gerada por dispositivos dedicados que detectam chamas por meio de sensoriamento óptico e são vendidos para uso em sistemas de segurança industriais e comerciais. Isso inclui instalações fixas e acessórios de detectores relacionados.

Exclusões de escopo: excluímos módulos de sensoriamento de chama que estão apenas embutidos em equipamentos OEM maiores e não são vendidos como um produto de detecção de chama independente.

Visão geral da segmentação

- Por Tipo de Produto

- Ultravioleta (UV)

- Infravermelho (IV)

- Ultravioleta/Infravermelho (UV/IV)

- IV Multiespectral (Triplo/Quádruplo)

- Imagem Visual de Chama

- Detectores Combinados de Gás e Chama

- Por Tipo de Montagem

- Detectores de Chama Fixos

- Detectores de Chama Portáteis/Manuais

- Por Serviço

- Projeto, Instalação e Comissionamento

- Inspeção, Teste e Manutenção

- Retrofit e Substituição

- Por Comunicação/Loop

- Detectores Endereçáveis (Inteligentes)

- Detectores Convencionais

- Por Setor de Usuário Final

- Petróleo e Gás (Upstream, Midstream, Downstream)

- Produtos Químicos e Petroquímicos

- Geração de Energia e Energia Elétrica

- Indústrias de Manufatura e Processo

- Mineração e Metais

- Aeroespacial e Defesa

- Armazenagem, Logística e Centros de Dados

- Marítimo e Offshore

- Infraestrutura Comercial e Pública

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Restante da América do Sul

- Ásia-Pacífico

- China

- Japão

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Países do Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para a pesquisa documental, começamos construindo uma base factual em torno de incidentes de incêndio, atividade industrial e necessidades de conformidade de segurança que normalmente incorporam detectores de chama a projetos. As fontes públicas usadas nesta etapa incluem orientações e atualizações de fiscalização da OSHA, códigos e manuais da NFPA, publicações de pesquisa sobre incêndio do NIST, estatísticas de energia da U.S. EIA e o U.S. Census Bureau para sinais de produção industrial.

Também analisamos relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e fichas técnicas, além de cobertura de imprensa confiável, para entender os tipos típicos de detectores, os ciclos de substituição e onde a adoção está se expandindo (por exemplo, novas instalações de energia e plantas de processos perigosos). Quando necessário, assinaturas de bases de dados pagas são usadas para dados financeiros e inteligência de empresas, buscas de patentes e verificações de importação e exportação em nível de remessa, para testar a consistência dos padrões regionais de fornecimento. A lista específica acima não é exaustiva, e muitas outras fontes foram usadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar nossas premissas sobre onde os detectores são realmente especificados, como os preços variam por tecnologia e como é a demanda de substituição e retrofit no campo. Conversamos com partes interessadas em toda a cadeia de valor, incluindo fabricantes, distribuidores, integradores de sistemas e usuários finais em indústrias de processo, e cobrimos as principais regiões para que a aplicação de códigos regionais e os ciclos de projetos não fossem tratados como idênticos em todos os lugares.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 13% | APAC: 42% |

| Nível médio: 49% | Líderes funcionais/de unidade: 42% | EMEA: 34% |

| Players menores: 15% | Gerentes: 45% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down e bottom-up, em que os grupos de demanda globais e regionais são reconstruídos a partir de sinais de atividade industrial e de gastos com segurança, e depois verificados usando cálculos seletivos de fornecedores e canais. Na prática, mapeamos primeiro a base instalada e a criação de novos projetos em locais de alto risco, e então traduzimos isso em demanda de unidades de detectores e valor usando faixas realistas de preço médio de venda por tecnologia de detector.

As principais entradas do modelo incluem a atividade de projetos de petróleo, gás e petroquímica, adições de capacidade de GNL e midstream, ciclos de capex industrial, intensidade da fiscalização de códigos de incêndio e segurança, intervalos de substituição de detectores e a mudança de mix entre sistemas UV, IR, UV/IR e IR multiespectral. Para previsão, a análise de cenários reflete como atrasos de projetos, oscilações de preços de energia e mudanças na utilização de plantas podem afetar a demanda anual, e as perspectivas são refinadas usando opiniões de especialistas sobre pipelines de licitações e tendências de especificação. Onde a visibilidade bottom-up é mais fraca em regiões menores, preenchemos lacunas por meio de indicadores substitutos, como número de instalações e expansão de áreas perigosas, e mantemos as premissas conservadoras até serem validadas em chamadas.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, em que os totais calculados são comparados com sinais independentes, como investimento industrial regional, tendências de implantação de sistemas de segurança e direcionalidade do fluxo comercial. Se uma região ou tecnologia apresentar um salto acentuado, revisamos os fatores determinantes, revisitamos as premissas e iniciamos conversas de acompanhamento para confirmar se a mudança é real ou um artefato de dados.

Antes da aprovação final, o modelo passa por etapas de revisão por analistas que incluem verificações de variância por região, testes de consistência entre anos e verificações de lógica sobre movimentos de preço e volume. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias ou grandes alterações no ciclo de projetos. Antes da entrega, uma nova revisão é feita para que os clientes recebam a visão mais atualizada disponível naquele momento.

Comparação do tamanho do mercado de detectores de chama da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para detectores de chama muitas vezes diferem porque a linha de escopo é traçada de forma diferente e porque as premissas de preços e adoção são atualizadas em cronogramas diferentes. As diferenças também podem vir do fato de um estudo contar apenas produtos de detectores independentes ou incluir conteúdo de sistemas de segurança adjacentes que são precificados e adquiridos de forma diferente.

A principal lacuna vem do que é contado como um detector de chama comercializável, em que a Mordor Intelligence inclui detectores ópticos calibrados de fábrica vendidos como produtos discretos (tipos UV, IR, UV/IR, IR multiespectral e de imagem visual) e exclui elementos de sensoriamento que estão apenas embutidos em maquinário OEM maior. Outras estimativas também podem aplicar uma escalada mais rápida do preço médio de venda ou assumir uma parcela maior de detectores multiespectrais premium em todas as regiões, mesmo quando o feedback de campo indica mudanças de mix mais lentas fora das indústrias de processo pesado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,75 bilhão de dólares americanos (2026) | |

| Consultoria Global A | 1,56 bilhão de dólares americanos (2026) | Utiliza um escopo de produto mais estreito que parece subestimar as receitas de imagem visual e de alguns detectores multiespectrais, e se apoia mais em definições do lado do fabricante sem ajuste suficiente para canais de integradores de sistemas. |

| Editora Setorial B | 2,01 bilhões de dólares americanos (2025) | Reporta um valor no estilo porta de fábrica para um ano-base diferente, o que pode elevar os totais se serviços relacionados forem agrupados e se o momento cambial e as atualizações de preços não estiverem alinhados a um único ano de referência. |

Ao longo da tabela, a maior parte da dispersão pode ser atribuída a escolhas de escopo, alinhamento de ano-base e a forma como a mudança de preços e mix é tratada. Ao manter as inclusões vinculadas às vendas de detectores independentes e verificar a consistência das premissas com sinais reais de projetos e substituição, mantemos o número final rastreável a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de detectores de chama?

O tamanho do mercado de detectores de chama atingiu USD 1,75 bilhão em 2026 e tem projeção de crescer para USD 2,15 bilhões até 2031.

Qual região crescerá mais rapidamente até 2031?

O Oriente Médio lidera com uma CAGR prevista de 5,96% graças a USD 200 bilhões em investimentos em mega-trens de GNL que exigem monitoramento avançado de chamas.

Por que os detectores de IV multiespectral estão ganhando tração?

Os dispositivos de IV multiespectral analisam várias bandas de comprimento de onda simultaneamente, reduzindo as taxas de alarme falso em ambientes industriais ensolarados ou quentes e atendendo aos novos requisitos de seguros e da Zona-0 ATEX.

Como as instalações de baterias de íons de lítio estão afetando a demanda do mercado?

Os centros de dados e armazéns com sistemas de armazenamento de energia devem cumprir a norma FM 5560 e a NFPA 855, impulsionando a adoção de detectores de chama inteligentes capazes de detectar o gás de eletrólito antes que a fuga térmica se agrave.

Página atualizada pela última vez em: