Tamanho e Participação do Mercado de Papel Retardante de Fogo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

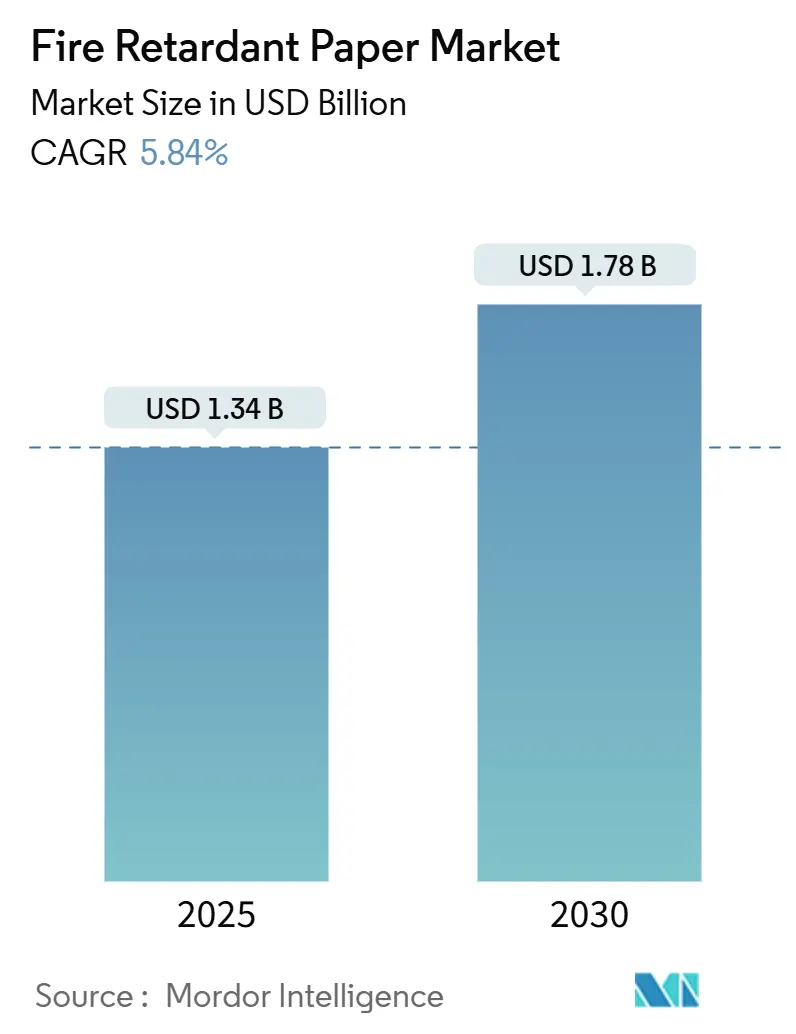

| Tamanho do Mercado (2025) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel Retardante de Fogo por Mordor Intelligence

O tamanho do mercado de papel retardante de fogo está em USD 1,34 bilhão em 2025 e está projetado para atingir USD 1,78 bilhão até 2030, refletindo um CAGR de 5,84% ao longo do período de previsão. A pressão regulatória, em particular as disposições mais rigorosas de resistência ao fogo do Código Internacional de Construção de 2021, ancora a demanda à medida que arquitetos e engenheiros de segurança gravitam em direção a substratos em conformidade. [1]International Code Council, "Código Internacional de Construção 2021," iccsafe.org O impulso é reforçado pelo marco REACH da Europa e pela avaliação de risco de 2024 da Agência de Proteção Ambiental dos Estados Unidos sobre o retardante de chama TCEP, que acelera a mudança do mercado para sistemas sem halogênio. Em todos os setores, a logística de baterias de íons de lítio, a construção em madeira maciça e a infraestrutura de centros de dados adicionam novos nós de demanda de alto valor, enquanto os prêmios de custo em relação aos graus convencionais persistem como um obstáculo generalizado. A intensidade competitiva permanece moderada porque as barreiras técnicas de entrada — especialmente o conhecimento em química de aditivos — desaceleram a velocidade de novos entrantes, mas especialistas em nichos ainda garantem contratos por meio de agilidade de formulação e prototipagem rápida.

Principais Conclusões do Relatório

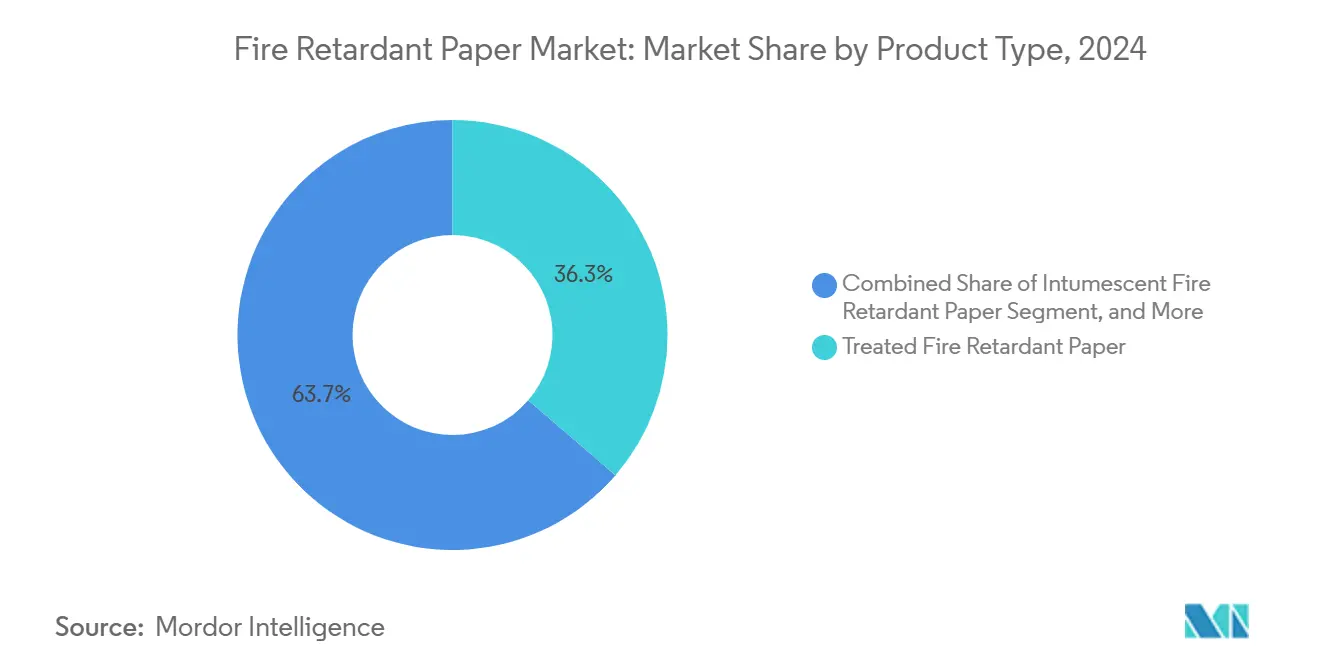

- Por tipo de produto, os graus tratados detinham 36,31% da participação do mercado de papel retardante de fogo em 2024.

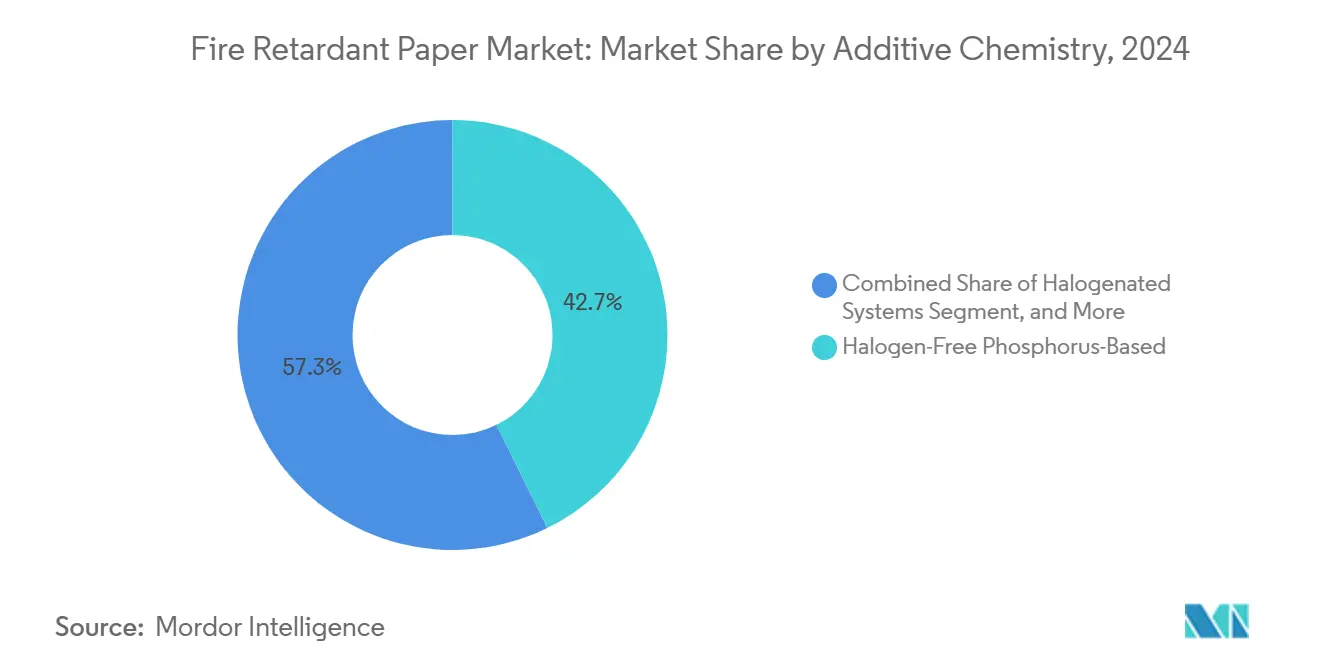

- Por química de aditivos, o tamanho do mercado de papel retardante de fogo para sistemas à base de nitrogênio avança a um CAGR de 6,41% entre 2025-2030.

- Por uso final, a construção respondeu por 38,62% da participação do mercado de papel retardante de fogo em 2024.

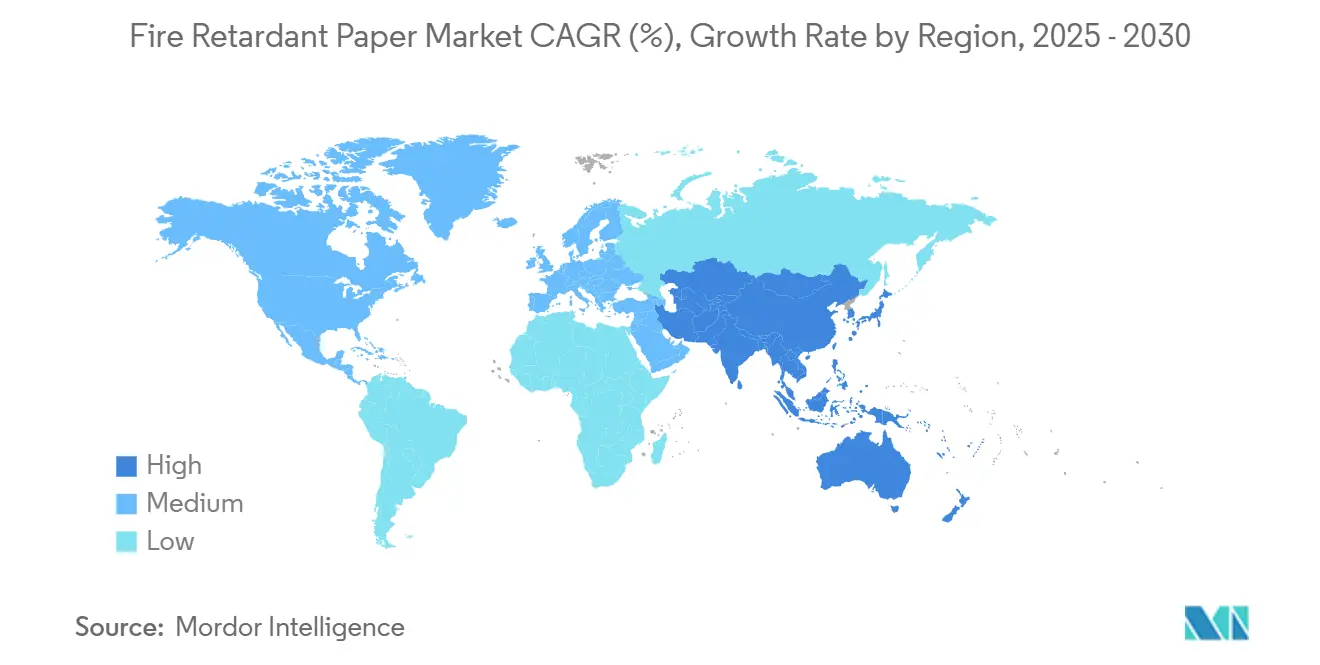

- Por geografia, o tamanho do mercado de papel retardante de fogo para a região Ásia-Pacífico está projetado para crescer a um CAGR de 7,63% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Papel Retardante de Fogo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente rigor dos códigos de construção e segurança contra incêndio em todo o mundo | +1.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescimento da demanda por embalagens retardantes de chama para logística de baterias de íons de lítio | +0.8% | Global, concentrado em centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da construção em madeira maciça utilizando materiais combustíveis | +0.6% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento dos requisitos de conformidade com seguros para impressão comercial | +0.4% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Surgimento de marcas de móveis de comércio eletrônico que buscam embalagens com classificação de retardância de chama | +0.3% | Global, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Adoção de papel autoextinguível em bandejas de cabos de centros de dados | +0.2% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Rigor dos Códigos de Construção e Segurança contra Incêndio em Todo o Mundo

As revisões das regulamentações nacionais e internacionais de construção reposicionaram o mercado de papel retardante de fogo como um elemento integral da conformidade de projetos, em vez de uma atualização de nicho. O Código Nacional de Construção do Canadá de 2020 introduziu novas cláusulas de proteção contra incêndio para edifícios de madeira maciça encapsulada de até 12 andares, impulsionando diretamente pedidos de documentação de obras, sinalização de canteiros e proteção de superfícies que especificam substratos retardantes de chama certificados. A norma obrigatória GB 55037-2022 da China, em vigor desde meados de 2023, impõe limites atualizados de desempenho de propagação de chama em componentes interiores, levando os conversores locais a adquirir rolos em conformidade. No Reino Unido, o Roteiro para Madeira na Construção de 2025 entrelaça metas de redução de carbono com protocolos explícitos de segurança contra incêndio, ampliando assim as oportunidades para revestimentos tratados utilizados durante o enquadramento em madeira. [2]Governo do Reino Unido, "Roteiro para Madeira na Construção 2025," gov.uk Coletivamente, essas regulamentações convertem documentos de segurança, embalagens protetoras e barreiras temporárias de itens opcionais em obrigatórios, ampliando a demanda de base. À medida que mais jurisdições adotam posturas de tolerância quase zero em relação a produtos de papel combustíveis, o crescimento sustentado de volume torna-se uma certeza regulatória.

Crescimento da Demanda por Embalagens Retardantes de Chama para Logística de Baterias de Íons de Lítio

As baterias de íons de lítio podem entrar em fuga térmica a temperaturas acima de 150 °C, tornando o confinamento de chamas crítico durante o armazenamento e o transporte. O Departamento de Transportes dos Estados Unidos identificou o design de embalagens como a principal salvaguarda contra eventos de propagação, promovendo soluções multicamadas que incluem favos de mel de papel autoextinguível. As orientações de engenharia da A-P-T Research recomendam conceitos de contêiner dentro de contêiner revestidos com enchimento retardante de fogo não condutor para gerenciar módulos danificados, acelerando as importações de papel de alta gramatura nos corredores de exportação da Ásia-Pacífico. A Kureha do Japão está expandindo a produção de PVDF para filmes separadores, mas os investimentos paralelos transbordam para embalagens externas com classificação de retardância de chama, validando a demanda adjacente de papel. Como cada gigawatt-hora de produção de células de bateria se traduz em milhares de ciclos de transporte, as decisões de embalagem escalam rapidamente, garantindo que o mercado de papel retardante de fogo capture um motor de crescimento de longa cauda.

Expansão da Construção em Madeira Maciça Utilizando Materiais Combustíveis

Os incorporadores defendem a madeira maciça pelas economias de carbono incorporado, mas os fiscais de obras exigem camadas comprovadas de mitigação de incêndio quando a madeira exposta é especificada. O Código Internacional de Construção permite estruturas de madeira de 12 andares desde 2021, desde que sistemas de proteção contra incêndio compartimentados sejam documentados, o que ampliou os pedidos de protocolos de canteiro laminados e retardantes de chama e revestimentos de cavidades. As atualizações do Código de Incêndio da Colúmbia Britânica de 2018 obrigam os empreiteiros a instalar folhas de encapsulamento temporário — frequentemente compostos de papel tratado com retardante de chama — durante as fases de montagem para restringir riscos de ignição antes da ativação dos sprinklers. À medida que o mercado europeu de Madeira Laminada Cruzada cresce, os arquitetos especificam cada vez mais envoltórios de papel com suporte intumescente para vedação de juntas, ampliando os volumes. A ligação entre madeira sustentável e acessórios retardantes de fogo certificados consolida uma trajetória de demanda de várias décadas para as fábricas de papel focadas em tecnologias tratadas e intumescentes.

Aumento dos Requisitos de Conformidade com Seguros para Impressão Comercial

As seguradoras estão recalibrando os modelos de perda de propriedade, levando as gráficas a adotar folhas retardantes de chama certificadas para catálogos, sinalização e manuais quando armazenados em alta densidade. O boletim de centros de dados de 2025 da FM Global desencoraja plásticos devido à toxicidade da fumaça, mas lista a celulose retardante de fogo como um inserto aceitável para bandejas de cabos, oferecendo uma alternativa que reduz os sobretaxas de seguro. Simultaneamente, as regras de prevenção de incêndio da OSHA determinam planos escritos de segurança contra incêndio, e as instalações que demonstram materiais de baixa ignição obtêm prêmios favoráveis. As políticas de aquisição orientadas por seguradoras, portanto, inclinam as compras para graus sem halogênio à base de fósforo, elevando os preços médios de venda e reforçando o vetor de rentabilidade do mercado de papel retardante de fogo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo mais elevado em comparação com o papel convencional | -1.8% | Global, mais pronunciado em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Compensações de desempenho em imprimibilidade e reciclabilidade | -0.9% | Global, particularmente em aplicações de embalagem | Médio prazo (2-4 anos) |

| Escrutínio regulatório sobre retardantes de chama halogenados | -0.6% | UE e América do Norte liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Volatilidade de fornecimento de cargas minerais especiais (ATH, MDH) | -0.4% | Global, impacto concentrado nos principais produtores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Mais Elevado em Comparação com o Papel Convencional

As formulações retardantes de chama dependem de cargas minerais caras — ATH ou MDH podem ocupar até 70% da massa da folha, elevando os custos unitários de 30 a 60% acima dos graus de commodities. [3]Hull T. Richard, "Ação Retardante de Fogo de Cargas Minerais," uclan.ac.uk A 3M projetou USD 340 milhões em despesas de capital relacionadas ao meio ambiente para 2025-2026, valor que os fornecedores inevitavelmente incorporam nos preços dos produtos. Embora os clientes de centros de dados, aeroespacial e defesa absorvam os prêmios, os segmentos de publicação de livros de commodities e embalagens gerais resistem à substituição, estagnando a penetração mais ampla em economias em desenvolvimento onde a sensibilidade ao preço é aguda.

Compensações de Desempenho em Imprimibilidade e Reciclabilidade

Os aditivos retardantes de chama melhoram os valores de LOI, mas frequentemente prejudicam a absorção de tinta e a ligação de fibras, aumentando as rejeições na sala de impressão. Os recicladores reclamam da contaminação por resíduos de fósforo no efluente de destintagem, levando as fábricas a segregar os fluxos de resíduos, o que infla os custos operacionais. Até que os avanços na química de revestimento ofereçam paridade no brilho de impressão e compatibilidade de reciclagem, certas tiragens de impressão de alto volume permanecerão em papel convencional, apesar das considerações de risco de incêndio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Intumescentes Impulsionam a Inovação

Os graus tratados dominaram o volume de 2024 porque os conversores podem integrá-los nos calendários existentes com despesas de capital limitadas, garantindo 36,31% da participação do mercado de papel retardante de fogo. No entanto, as variantes intumescentes, que incham para formar carvões isolantes a temperaturas acima de 200 °C, estão no caminho para um CAGR de 6,03% até 2030, o mais rápido de todas as categorias de produtos. Pesquisadores demonstraram que nanofibras de poliacrilonitrila eletrofiadas enxertadas em matrizes de papel produzem tempos de autoextinção abaixo de três segundos, reforçando as credenciais de desempenho para graus de próxima geração. Esses ganhos atraem nichos de alta margem, como manuais aeroespaciais e suprimentos para salas limpas de fabricação de semicondutores, áreas onde a tolerância à ignição é medida em milissegundos.

O processamento intumescente exige sinergia precisa entre fontes de ácido, doadores de carbono e agentes de expansão; pequenos desvios causam colapso da espuma ou formação de bolhas durante a calandragem. As fábricas com linhas de composição internas, portanto, mantêm uma vantagem defensável. Além disso, as taxas de expansão do carvão funcionam como índices de isolamento térmico, criando uma alavanca de marketing em relação aos graus tratados. No entanto, a maior carga de aglutinante necessária para ancorar as camadas intumescentes pode reduzir a resolução de impressão, impulsionando a pesquisa e desenvolvimento em direção a ácidos microencapsulados que se liberam apenas durante eventos de incêndio. Ao longo do período de perspectiva, os graus tratados manterão a dominância de base, mas os pontos de prova comercial em envoltórios de madeira maciça e insertos de remessa de baterias sugerem que o mercado de papel retardante de fogo migrará cada vez mais para a intumescência em verticais de risco crítico.

Por Química de Aditivos: Sistemas à Base de Fósforo Ganham Vantagem Regulatória

As fórmulas de fósforo sem halogênio capturaram 42,73% da receita de 2024, pois os compradores priorizam a baixa toxicidade da fumaça e a conformidade com as restrições REACH. Revisões contemporâneas mostram que os aditivos de fósforo operam tanto nas fases gasosa quanto condensada, liberando radicais PO· que extinguem a chama e gerando carvão protetor de ácido polifosfórico nas superfícies de celulose. [4]Yin Zheng, "Retardantes de Chama de Fósforo Contemporâneos," frontiersin.org A sinergia é amplificada quando doadores de nitrogênio são coformulados, explicando por que os sistemas à base de nitrogênio estão previstos para um CAGR de 6,41% até 2030.

As ações regulatórias aceleram a mudança. A avaliação final do TCEP pela EPA em setembro de 2024 declarou riscos de saúde não razoáveis, removendo efetivamente uma linha de produtos legada de clorofosfato. Simultaneamente, a lista quase não combustível do Japão exige limites quantificáveis de densidade de fumaça, que os híbridos de fósforo-nitrogênio atendem mais facilmente do que as alternativas brominadas. As cargas minerais mantêm participação para controle de custos, mas sua penalidade de peso restringe a adoção em embalagens sensíveis ao peso. Consequentemente, os fornecedores correm para funcionalizar ésteres de fósforo em taxas de inclusão mais baixas para preservar as propriedades de tração enquanto mantêm as classificações V-0.

Do ponto de vista da cadeia de suprimentos, o pentóxido de fósforo e as matérias-primas de fósforo vermelho são geograficamente diversificados, limitando a exposição a choques em comparação com o ATH. Empreendimentos conjuntos de produtos químicos especiais — exemplificados pela parceria da Ahlstrom com casas de aditivos independentes — agora codesenvolvem oligômeros proprietários, concedendo acesso de pioneiro e proteções de propriedade intelectual. À medida que as métricas de taxonomia do Pacto Verde da UE recompensam produtos de baixa fumaça e não halogenados, a química do fósforo provavelmente reforçará sua posição de liderança, orientando a linha de base competitiva do mercado de papel retardante de fogo.

Por Indústria de Uso Final: Segmento de Embalagem Acelera o Crescimento

As aplicações de construção e edificação responderam por 38,62% do volume global em 2024, pois a conformidade com os códigos de construção permanece o maior gatilho de compra individual. No entanto, espera-se que as embalagens logísticas vinculadas a baterias de íons de lítio e móveis de comércio eletrônico registrem o maior CAGR de 6,92% até 2030. O boom das baterias por si só implica que cada início de operação de gigafábrica adiciona dezenas de milhares de movimentos de paletes que exigem embalagens em conformidade com a norma ONU 3480, muitas das quais especificam revestimentos retardantes de chama.

Em paralelo, as normas de móveis estofados obrigam testes de combustão nacionais em produtos destinados ao uso residencial, levando os expedidores de móveis a adotar divisórias de papelão certificadas que também funcionam como superfícies de marca. Em comparação com folhas de alumínio ou tapetes de fibra de vidro, o papelão é mais leve e oferece reciclabilidade convencional na calçada, oferecendo tanto sustentabilidade quanto compensação de custos. Os varejistas de eletrônicos agora incorporam insertos corrugados retardantes de chama para satisfazer os mandatos de seguro das transportadoras, ampliando as vendas unitárias. Dado que os volumes globais de encomendas superaram 160 bilhões em 2024, mesmo ganhos menores de penetração se traduzem em crescimento substancial em metros quadrados para o mercado de papel retardante de fogo.

Análise Geográfica

A participação dominante de 32,86% da Europa em 2024 reflete códigos de segurança estreitamente harmonizados, notadamente a norma DIN 4102 da Alemanha e as reformas de segurança contra incêndio do Reino Unido que restringem o teor de organohalogênios. As seguradoras frequentemente exigem classificações EN 13501-1 para documentação de construção e folhas de proteção temporária, convertendo a linguagem dos códigos em demanda transacional. O impulso da França por interiores de baixa fumaça em material rodante ferroviário amplia ainda mais a adoção em nichos. Os mercados do sul, como Espanha e Itália, ficam atrás em volume absoluto, mas registram crescimento alinhado com os desembolsos de infraestrutura do fundo de recuperação da UE, sublinhando a expansão constante de tonelagem.

O CAGR previsto de 7,63% da Ásia-Pacífico se beneficia da diversificação industrial e da modernização regulatória. As reformas de apartamentos urbanos da China exigem materiais de renovação resistentes ao fogo, incluindo painéis acústicos com suporte de papel que integram sistemas de fósforo sem halogênio. A lista quase não combustível do Japão agiliza os ciclos de aprovação para graus especiais, enquanto o Bureau de Normas Indianas elabora a especificação IS 15495 para placas de celulose retardantes de chama, injetando transparência nas aquisições. Os clusters de fabricação de eletrônicos na Coreia do Sul e em Taiwan insistem na documentação UL 94-V0 para embalagens de saída, impulsionando diretamente a demanda por divisórias revestidas retardantes de fogo.

A América do Norte exibe volumes maduros, mas crescimento incremental. A adoção do Código Internacional de Construção de 2021 impulsiona a substituição de publicações, sinalização e envoltórios protetores mais antigos por versões em conformidade. O impulso da madeira maciça do Canadá reforça o revestimento de papel tratado nos canteiros de obras, e o corredor de maquiladoras do México começa a exigir embalagens de contenção de faíscas para remessas de baterias transfronteiriças. A América do Sul e o Oriente Médio permanecem emergentes, mas o mercado de seguros do Brasil agora desconta prêmios para armazéns que adotam folhas de paletes com classificação NFPA 701, prevendo uma recuperação regional mais ampla assim que os códigos se consolidarem.

Cenário Competitivo

O mercado de papel retardante de fogo apresenta concentração moderada: os cinco principais fornecedores detêm pouco menos de 35% da receita mundial, deixando espaço para especialistas regionais. A saída anunciada da 3M do segmento de PFAS até 2025 remodela os mapas de fornecedores, forçando os proprietários de marcas a diversificar as fontes de linhas de fósforo em meio a iminentes proibições de halogênio. A Georgia-Pacific aproveita os ativos integrados de celulose e as placas de gesso complementares para vender envoltórios laminados com classificação de resistência ao fogo para projetos de madeira maciça, extraindo sinergias entre segmentos. A Ahlstrom concentra-se em estruturas multicamadas onde finos revestimentos intumescentes se combinam com folhas superiores imprimíveis, uma arquitetura agora favorecida na sinalização de salões de exposição europeus.

Empresas de nicho como a Onyx Specialty Papers e a sueca Billerud capturam tiragens sob medida para códigos SP de expedidores de baterias, cobrando prêmios acima de USD 5.000 por tonelada por meio de ciclos rápidos de serviço de design. Os players asiáticos Nippon Paper, Oji Holdings e Lintec implantam tecnologias de revestimento contínuo que incorporam misturas de fósforo-nitrogênio em pesos de revestimento mais baixos, reduzindo os custos de matérias-primas abaixo de 20% das vendas e melhorando os perfis de retorno. As alianças na cadeia de suprimentos proliferam; a Huntsman fornece pastas de ATH por meio de dutos dedicados para fábricas europeias, garantindo contratos que protegem ambas as partes da volatilidade do mercado spot.

As narrativas de sustentabilidade estão ganhando peso estratégico. A linha Oulu da Stora Enso, que deve atingir plena capacidade até 2027, posiciona a biomassa certificada pelo FSC como um diferenciador em licitações governamentais que exigem divulgações de avaliação do ciclo de vida. O Relatório Integrado da Lintec destaca a produção piloto de películas de nanotubos de carbono, sugerindo uma fertilização cruzada entre meios de filtração para semicondutores e o futuro papel retardante de fogo ultrafino, um potencial fosso contra a concorrência de commodities. As trajetórias competitivas, portanto, dependerão dos dois pilares gêmeos de antecipação regulatória e prontidão para a economia circular.

Líderes da Indústria de Papel Retardante de Fogo

Ahlstrom Oyj

Georgia-Pacific LLC

3M Company

Guyenne Papier

Flexlink, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Stora Enso registrou receita de EUR 2,362 bilhões (USD 2,76 bilhões) no primeiro trimestre de 2025, impulsionada em parte pela aceleração de sua linha de papelão para consumo de Oulu, destinada a embalagens retardantes de fogo.

- Janeiro de 2025: A 3M reportou USD 6,3 bilhões em vendas do segmento de Segurança e Industrial no quarto trimestre de 2024 e reiterou seu plano de cessar a produção de PFAS até o final de 2025, catalisando a adoção de química alternativa.

- Dezembro de 2024: A EPA finalizou as regras sobre tetracloreto de carbono sob a TSCA, introduzindo programas de monitoramento de exposição que afetam indiretamente as instalações de retardantes de chama.

- Novembro de 2024: A EPA atualizou os regulamentos sobre decaBDE e IPP, reduzindo os portfólios halogenados e pressionando os conversores em direção a químicas sem halogênio.

Escopo do Relatório Global do Mercado de Papel Retardante de Fogo

| Papel Retardante de Fogo Intumescente |

| Papel Retardante de Fogo Não Intumescente |

| Papel Retardante de Fogo Revestido |

| Papel Retardante de Fogo Tratado |

| Sistemas Halogenados |

| À Base de Fósforo Sem Halogênio |

| À Base de Nitrogênio |

| Cargas Minerais (ATH, MDH e outros) |

| Construção e Edificação |

| Elétrico e Eletrônico |

| Transporte |

| Embalagem |

| Impressão Comercial e Editorial |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Papel Retardante de Fogo Intumescente | ||

| Papel Retardante de Fogo Não Intumescente | |||

| Papel Retardante de Fogo Revestido | |||

| Papel Retardante de Fogo Tratado | |||

| Por Química de Aditivos | Sistemas Halogenados | ||

| À Base de Fósforo Sem Halogênio | |||

| À Base de Nitrogênio | |||

| Cargas Minerais (ATH, MDH e outros) | |||

| Por Indústria de Uso Final | Construção e Edificação | ||

| Elétrico e Eletrônico | |||

| Transporte | |||

| Embalagem | |||

| Impressão Comercial e Editorial | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de papel retardante de fogo?

Está em USD 1,34 bilhão em 2025 e está previsto para atingir USD 1,78 bilhão até 2030.

Qual região está crescendo mais rapidamente no segmento de papel retardante de fogo?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 7,63% até 2030, superando todas as outras regiões.

Qual tipo de produto está se expandindo mais rapidamente?

Espera-se que o papel retardante de fogo intumescente registre um CAGR de 6,03% entre 2025 e 2030.

Por que os aditivos à base de fósforo estão ganhando força?

As proibições regulatórias sobre retardantes de chama halogenados e a menor toxicidade da fumaça conferem aos sistemas de fósforo uma vantagem em conformidade e segurança.

Qual fator mais limita a adoção mais ampla?

O preço premium em relação aos graus convencionais permanece a principal barreira, especialmente em setores sensíveis ao custo.

Qual segmento de uso final apresenta o maior crescimento?

As embalagens logísticas — particularmente para baterias de íons de lítio — estão previstas para registrar um CAGR de 6,92% até 2030.

Página atualizada pela última vez em: