Tamanho e Participação do Mercado de Embalagens de Papel da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

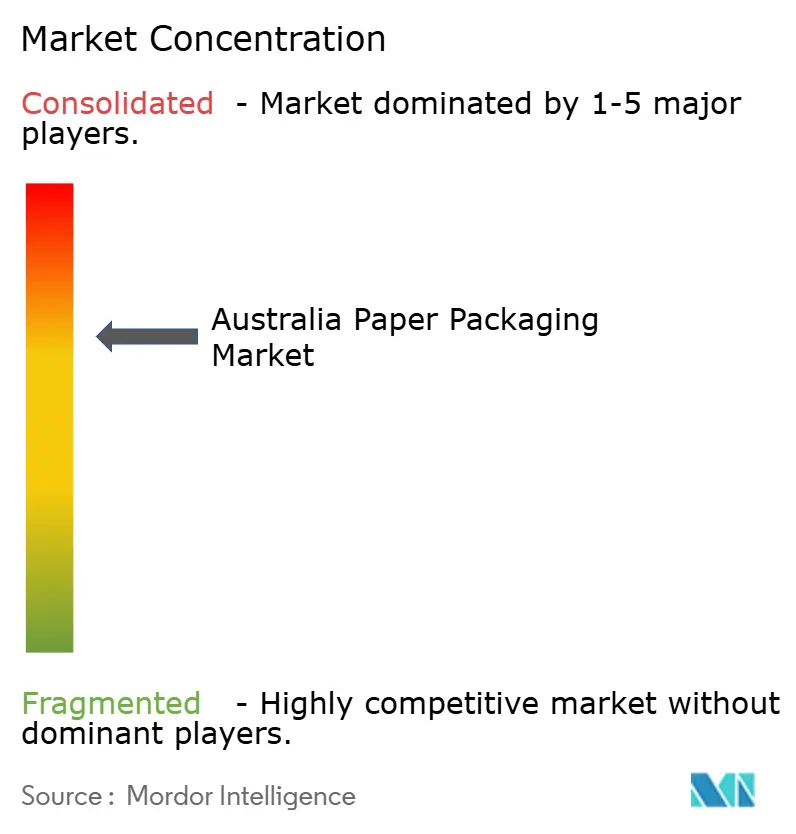

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel da Austrália por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens de papel da Austrália cresça de USD 6,58 bilhões em 2025 para USD 6,87 bilhões em 2026, com previsão de atingir USD 8,43 bilhões até 2031 a um CAGR de 4,18% no período 2026-2031. O tráfego de encomendas do comércio eletrônico, os esquemas estaduais de depósito de embalagens e os mandatos de economia circular dos varejistas são as principais forças que estão remodelando os modelos de negócios, à medida que os conversores equilibram as metas de conteúdo reciclado com as exigências de pureza de grau farmacêutico. A planta de Brisbane da Visy, no valor de USD 117,3 milhões (AUD 175 milhões), demonstra como a automação e a impressão digital são agora essenciais para pedidos de alta variedade e curto prazo de entrega, enquanto a administração judicial da Qenos em 2024 eliminou uma referência de custo doméstico de polietileno e acelerou a substituição por papel em formatos flexíveis. A volatilidade nas importações de celulose e a inflação dos preços de energia continuam a comprimir as margens, mas novos investimentos em revestimentos aquosos e de PVOH estão desbloqueando desempenho de barreira que permite que a fibra entre em isolamento de kits de refeição, bebidas assépticas e molhos premium. Os players com visão de futuro estão, portanto, reconfigurando as cadeias de suprimentos em torno da recuperação em circuito fechado, da serialização e das taxas de eco-modulação que recompensam substratos de baixo impacto.

Principais Conclusões do Relatório

- Por tipo de produto, as caixas corrugadas detinham 48,5% da participação do mercado de embalagens de papel da Austrália em 2025, enquanto as embalagens flexíveis de papel têm projeção de expansão a um CAGR de 5,01% até 2031.

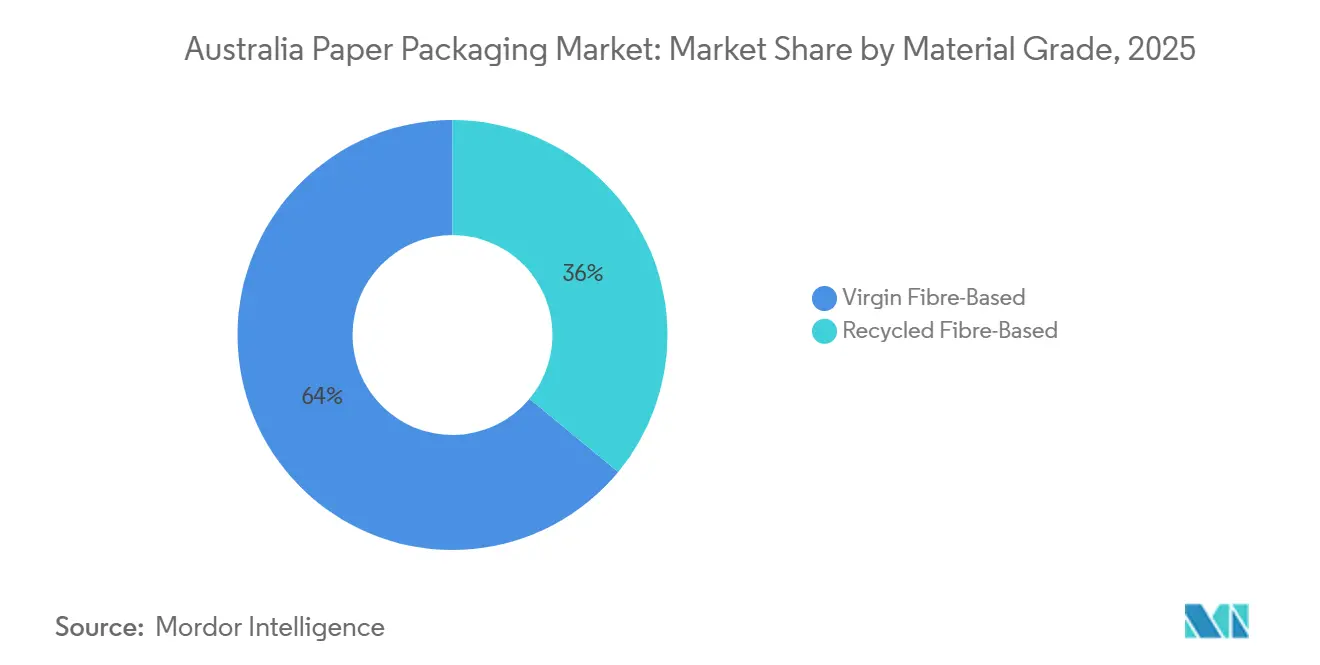

- Por grau de material, a fibra reciclada capturou 64% do tamanho do mercado de embalagens de papel da Austrália em 2025, enquanto a fibra virgem tem previsão de registrar o crescimento mais rápido, a um CAGR de 4,93%, impulsionada pela demanda farmacêutica e de bebidas premium.

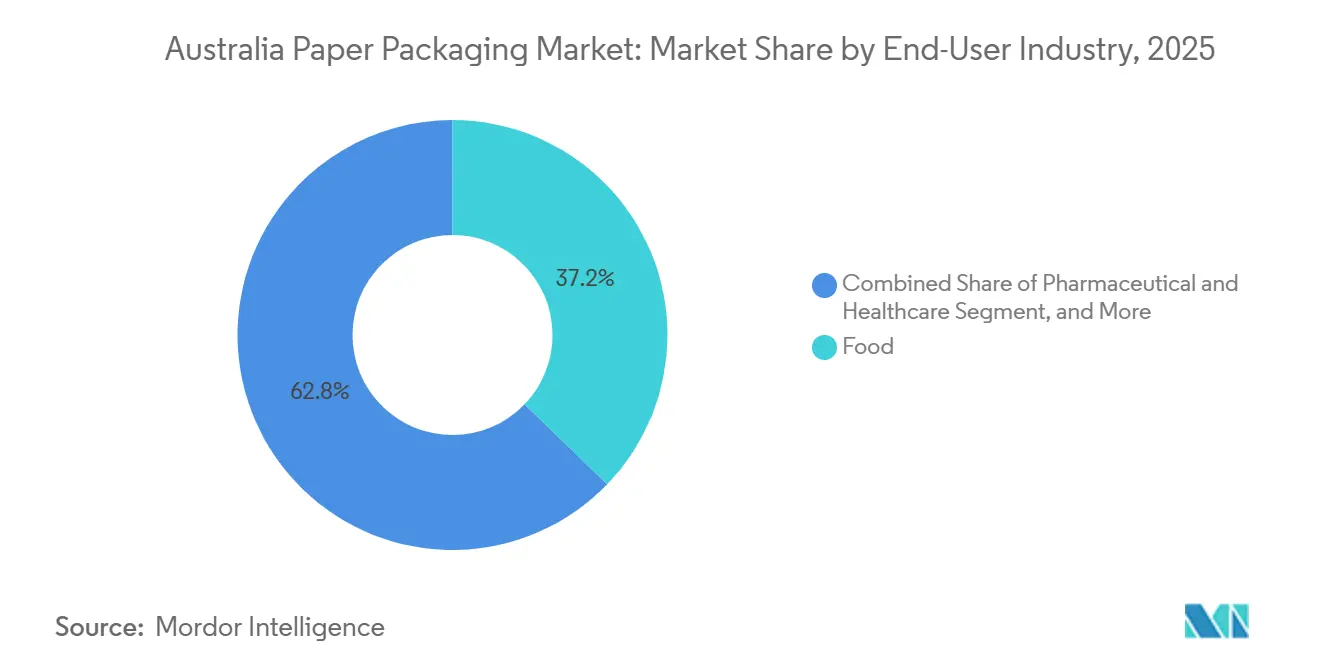

- Por setor do usuário final, as aplicações alimentícias responderam por 37,2% da participação do mercado de embalagens de papel da Austrália em 2025, mas espera-se que os usos finais farmacêuticos e de saúde registrem o maior CAGR de 5,22% até 2031.

- Por formato de embalagem, os formatos secundários representaram 46,8% do tamanho do mercado de embalagens de papel da Austrália em 2025, mas a embalagem primária está prestes a avançar a um CAGR de 4,83% com a serialização de caixas e as garrafas de fibra.

- Por participação de empresas, Visy, Amcor, Orora e Pratt Industries juntas controlavam pouco mais da metade da receita de 2025, indicando uma estrutura moderadamente consolidada que ainda deixa espaço para inovadores de nicho.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Papel da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Preferência dos Consumidores por Embalagens Sustentáveis e Recicláveis | +0.90% | Nacional, com maior adoção em centros urbanos (Sydney, Melbourne, Brisbane) | Médio prazo (2-4 anos) |

| Volumes Crescentes de Atendimento do Comércio Eletrônico Australiano | +1.10% | Nacional, concentrado nos centros de distribuição de Nova Gales do Sul e Victoria | Curto prazo (≤ 2 anos) |

| Proibições Governamentais de Plásticos de Uso Único Impulsionando a Substituição por Papel | +0.80% | Nacional, implementação em nível estadual (Nova Gales do Sul, Queensland, Victoria lideram) | Curto prazo (≤ 2 anos) |

| Metas Corporativas de Economia Circular Acelerando a Inovação à Base de Fibra | +0.60% | Nacional, redes multinacionais de bens de consumo de alta rotatividade e varejo | Médio prazo (2-4 anos) |

| Rápido Crescimento dos Serviços de Kits de Refeição e Entrega de Alimentos Aumentando a Demanda por Embalagens de Papel Isoladas | +0.40% | Nacional, concentração urbana (Sydney, Melbourne, Brisbane) | Curto prazo (≤ 2 anos) |

| Expansão de Marcas Próprias no Varejo Exigindo Formatos de Papel Prontos para Prateleira com Boa Relação Custo-Benefício | +0.30% | Nacional, grandes varejistas (Woolworths, Coles, Aldi) | Médio prazo (2-4 anos) |

| Esquemas Estaduais de Depósito de Embalagens Impulsionando a Demanda por Garrafas de Papel de Alta Barreira | +0.20% | Nacional, conclusão na Tasmânia em meados de 2025 | Longo prazo (≥ 4 anos) |

| Desafios Logísticos Remotos da Austrália Aumentando a Demanda por Corrugado Acolchoado Leve | +0.30% | Nacional, pronunciado na Austrália Ocidental, Território do Norte, Queensland regional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência dos Consumidores por Embalagens Sustentáveis e Recicláveis

Os dados de compras domésticas mostram que as embalagens com o Rótulo de Reciclagem da Australásia cobriram 3,69 milhões de toneladas de produtos em 2024, com papel e papelão respondendo por mais da metade desse peso e alcançando uma taxa de recuperação de 66%.[1]Organização do Pacto de Embalagens da Australásia, "Plano Estratégico APCO 2030," apco.org.au Os principais varejistas agora aproveitam a penetração quase universal de marcas próprias para ditar especificações de embalagem, ilustrado pelo programa de capital de USD 1,34 bilhão (AUD 2,0-2,2 bilhões) da Woolworths no exercício fiscal de 2025, que prioriza corrugado pronto para prateleira capaz de manter a rejeição de produtos abaixo de 2%. No entanto, 1,3 milhão de toneladas de fibra ainda foram para aterros sanitários, expondo lacunas de infraestrutura que os proprietários de marcas cada vez mais veem como risco reputacional. O resultado é um efeito de atração sobre os conversores para aumentar o conteúdo pós-consumo enquanto mantêm a conformidade com o contato alimentar, impulsionando a demanda por fluxos de material mais limpos e celulose virgem certificada.

Volumes Crescentes de Atendimento do Comércio Eletrônico Australiano

Os volumes de encomendas continuaram em expansão de dois dígitos ao longo de 2025, levando os conversores a reprojetar designs de caixas para triagem automatizada. A planta de Brisbane da Visy pode produzir 1 milhão de caixas com conteúdo reciclado por dia, cada uma imprimível em tempo real para refletir a personalização em nível de SKU.[2]Visy Industries, "Atualizações de Investimentos," visy.com.au A mudança está concentrando o crescimento em grandes instalações automatizadas, enquanto empresas menores são empurradas para produções de nicho ou contas regionais. A logística remota na Austrália Ocidental e no Território do Norte favorece ainda mais as construções de micro-flauta que reduzem os custos de frete por metro cúbico, uma especificação que era rara há uma década, mas que agora é convencional para contas nacionais de comércio eletrônico.

Proibições Governamentais de Plásticos de Uso Único Impulsionando a Substituição por Papel

As regulamentações estaduais que proíbem utensílios alimentares de poliestireno e sacolas leves estão convergindo para o papel como alternativa padrão. O CDS Vic de Victoria processou mais de 1 bilhão de embalagens em seu primeiro ano, e a decisão de Queensland em 2023 de incluir vinhos e destilados foi a primeira na Austrália a aplicar depósitos a bebidas premium. O lançamento da Tasmânia em 2025 completa a cobertura nacional de depósito de embalagens, forçando as fábricas a melhorar os revestimentos aquosos para que as caixas permaneçam recicláveis na coleta seletiva sem liners de polietileno. Os dados iniciais revelam que o resgate de papelão para líquidos fica atrás do vidro, destacando tanto uma oportunidade para inovação de alta barreira quanto a necessidade de mensagens mais claras ao consumidor.

Metas Corporativas de Economia Circular Acelerando a Inovação à Base de Fibra

Os compromissos globais das marcas para emissões líquidas zero e redução de plástico se traduzem em padrões de compras que recompensam substratos de fibra. O design asséptico de 80% de papel da Tetra Pak reduz a pegada de carbono em um terço em relação aos laminados de folha de alumínio, fortalecendo o argumento de negócios para a pesquisa de barreira à base de celulose. Testes locais, como o sachê de molho de papel da MasterFoods com 58% menos plástico, provam que a migração de formato pode alcançar até condimentos de alta viscosidade. As taxas de eco-modulação da Organização do Pacto de Embalagens da Austrália reforçam a lógica econômica ao penalizar configurações difíceis de reciclar, dando aos conversores uma justificativa monetária para investimentos de capital em linhas de revestimento por dispersão e de destintagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços Domésticos de Celulose e Papel Recuperado | -0.70% | Nacional, fábricas dependentes de importação em Nova Gales do Sul, Victoria | Curto prazo (≤ 2 anos) |

| Concorrência de Plásticos de Base Biológica Emergentes | -0.30% | Nacional, segmentos de serviços de alimentação e bens de consumo de alta rotatividade | Médio prazo (2-4 anos) |

| Capacidade Limitada de Infraestrutura de Reciclagem na Austrália | -0.50% | Nacional, pronunciado na Austrália do Sul, Tasmânia, Território do Norte | Médio prazo (2-4 anos) |

| Aumento dos Custos de Energia Comprimindo as Margens das Fábricas | -0.40% | Nacional, fábricas de uso intensivo de energia em Victoria, Nova Gales do Sul | Curto prazo (≤ 2 anos) |

| Escassez Crônica de Pessoal de Manutenção Qualificado Limitando o Tempo de Operação das Fábricas | -0.20% | Nacional, fábricas regionais fora das capitais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços Domésticos de Celulose e Papel Recuperado

As importações australianas de celulose caíram 30,2% no ano encerrado em fevereiro de 2024, mas o custo médio de desembarque voltou a USD 670 por tonelada após greves na Finlândia e no Chile restringirem o fornecimento global, expondo as fábricas simultaneamente ao risco cambial e de commodities.[3]Agência Australiana de Estatísticas, "Comércio Internacional de Bens e Serviços," abs.gov.au As oscilações do papel recuperado são mais acentuadas: o colapso do preço do papel misto de Victoria no início de 2023 só se reverteu quando as taxas de licença de exportação de USD 12.790 por nova licença (AUD 19.090) entraram em vigor em julho de 2024. As fábricas enfrentam, portanto, custos de insumos imprevisíveis que complicam os contratos de fornecimento de longo prazo e perturbam o planejamento de investimentos de capital quando as margens precisam absorver a destintagem ou a disposição em aterro de cargas contaminadas.

Capacidade Limitada de Infraestrutura de Reciclagem na Austrália

As proibições de exportação de papel misto desviaram volumes para canais domésticos já operando próximos à capacidade, com 1,3 milhão de toneladas de fibra ainda enviadas para aterros em 2024, apesar de uma taxa de recuperação de 66%. A atualização de USD 28,5 milhões (AUD 42,5 milhões) da Visy em Coolaroo adicionou 180.000 toneladas de capacidade de polpação em Victoria, mas a Tasmânia, o Território do Norte e o interior da Austrália Ocidental ainda dependem de frete de longa distância para alcançar os nós de processamento. As metas obrigatórias de conteúdo reciclado de 60% no Ano 1 e 75% até 2040 irão apertar ainda mais o fornecimento de material, pressionando os estados a co-investir em triagem e destintagem ou a arriscar déficits que inflacionam os custos e corroem a competitividade.[4]Departamento de Mudanças Climáticas, Energia, Meio Ambiente e Água, "Consulta sobre Metas Nacionais de Embalagens," dcceew.gov.au

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Material: Fibra Virgem Captura o Crescimento Premium

Os substratos de celulose virgem representaram a participação minoritária em 2025, mas têm previsão de crescer a um CAGR de 4,93% até 2031, à medida que as marcas farmacêuticas e de bebidas premium exigem insumos certificados e limpos para atender às regras de rastreabilidade estabelecidas pela Administração de Bens Terapêuticos. O tamanho do mercado de embalagens de papel da Austrália para formatos de fibra virgem está, portanto, se expandindo mesmo com as taxas de eco-modulação recompensando o conteúdo pós-consumo. Em resposta, os players integrados estão misturando fluxos recuperados de maior qualidade com kraft importado para equilibrar pureza e custo.

A fibra reciclada ainda respondeu por 64% da receita de 2025 graças à demanda madura por corrugado e aos mandatos dos varejistas, mas preocupações com contaminação e odor limitam o uso em embalagens de saúde de dose unitária. A caixa asséptica sem folha de alumínio da Tetra Pak depende de kraft virgem para adesão do revestimento, enquanto a garrafa de 95% de fibra da Zipform também especifica fibra virgem para atingir a resistência à ruptura necessária para bebidas carbonatadas. A menos que a infraestrutura de recuperação doméstica possa elevar as taxas de pureza, os conversores continuarão a depender de soluções mistas que moderam o crescimento da fibra virgem sem deslocá-la completamente.

Por Tipo de Produto: Papel Flexível Cresce com Avanços em Barreira

O corrugado permaneceu como âncora de receita com 48,5% da participação do mercado de embalagens de papel da Austrália em 2025, mas os formatos flexíveis têm projeção de expansão a um CAGR de 5,01%, o mais rápido entre os tipos de produto. Avanços em liners revestidos por dispersão permitiram a bolsa de isolamento reciclável na coleta seletiva da HelloFresh e a barreira de copo quente sem PFAS da BioPak, convertendo aplicações antes restritas a laminados de polietileno.

As caixas dobráveis se beneficiam dos mandatos de serialização, mas crescem mais lentamente, enquanto as caixas para líquidos enfrentam obstáculos nas taxas de resgate que estimulam refinamentos técnicos, como revestimentos aquosos de 2-4 g m-². Enquanto isso, as mudanças no comércio eletrônico estão direcionando o design de corrugado para gramagens mais leves e perfis de micro-flauta que reduzem o custo de frete por item entregue. O resultado líquido é uma diversificação de portfólio em que os conversores equilibram papelão de alto volume com bolsas de barreira de alta margem.

Por Setor do Usuário Final: Saúde Lidera a Curva de Crescimento

Os alimentos mantiveram uma participação de receita de 37,2% em 2025, mas os produtos farmacêuticos estão preparados para um CAGR de 5,22% com base em mandatos de serialização em nível de unidade e à prova de adulteração. O tamanho do mercado de embalagens de papel da Austrália para caixas de saúde crescerá, portanto, mais rapidamente do que qualquer outro uso final, criando picos de demanda por substratos virgens de baixa migração e capacidade de impressão digital para dados variáveis.

Destilados premium, cuidados pessoais e itens domésticos também estão se inclinando para o papel à medida que os varejistas aplicam diretrizes de prateleira pronta de material único. A adoção do VektroPack pela Coles e o investimento de capital plurianual da Woolworths no manuseio de produtos frescos sublinham como o poder das marcas próprias se traduz em conformidade dos fornecedores, pressionando os conversores a adaptar as características de barreira para resistência à umidade ou ao óleo, enquanto atingem os limites de conteúdo reciclado.

Por Formato de Embalagem: Embalagem Primária Cresce em um Mundo Secundário

A embalagem secundária comandou 46,8% da receita de 2025, refletindo seu domínio na logística de varejo e comércio eletrônico. No entanto, os formatos primários têm previsão de crescer a um CAGR de 4,83% à medida que garrafas de fibra, caixas dobráveis serializadas e bolsas recicláveis na coleta seletiva substituem o plástico. O site de Brisbane da Visy, voltado para fluxo de peça única e troca rápida, exemplifica como o corrugado de alta produção permanece indispensável mesmo quando as inovações de dose unitária capturam as manchetes.

As soluções de trânsito terciário se expandem de forma mais modesta dado o aumento das caixas plásticas reutilizáveis em circuitos fechados. No entanto, picos de demanda por folhas de grau para paletes ainda surgem em mineração remota e agricultura, onde as alternativas de caixas de madeira falham nos critérios de custo ou sustentabilidade. No geral, os conversores agora organizam portfólios em três formatos, alocando capital para aquele que captura o próximo impulso regulatório ou do varejista.

Análise Geográfica

Nova Gales do Sul e Victoria juntas permaneceram como o núcleo de demanda em 2025, absorvendo encomendas do comércio eletrônico e abrigando os centros de bens de consumo de alta rotatividade mais densos. O megassítio de Brisbane da Visy, no entanto, eleva o papel de Queensland como trampolim de produção para o atendimento da costa leste, sinalizando uma mudança para o norte na implantação de capacidade. A taxa de retorno de embalagens de 76,4% da Austrália do Sul demonstra como a política antecipada promove matéria-prima estável, enquanto os 22% de resgate do Território da Capital Australiana para papelão para líquidos sinaliza que os formatos multicamadas ainda confundem os consumidores, limitando a recuperação de fibra.

O lançamento do depósito de embalagens da Tasmânia em meados de 2025 tornou a Austrália o primeiro continente com 100% de cobertura de esquema de depósito de embalagens, ancorando a demanda por caixas de alta barreira projetadas para circuitos de depósito. A Austrália Ocidental e o Território do Norte continuam a lidar com prêmios de frete que favorecem corrugado de menor gramatura, incentivando as fábricas a adotar tecnologia de micro-flauta que reduz a massa de envio sem sacrificar a resistência à compressão.

As lacunas de infraestrutura permanecem evidentes: Victoria ganhou 180.000 toneladas de nova capacidade de polpação da Visy em 2023, mas a Tasmânia e as regiões do norte ainda transportam fibra recuperada por longas distâncias, adicionando custo e carbono. Se as regras obrigatórias de 75% de conteúdo reciclado forem aprovadas até 2027, os estados sem triagem enfrentarão déficits de material que poderiam inflar os custos dos conversores e corroer a competitividade até que novas plantas entrem em operação.

Cenário Competitivo

O mercado é moderadamente consolidado, com os quatro principais players detendo pouco mais da metade da receita de 2025. O programa de USD 1,34 bilhão (AUD 2 bilhões) da Visy ao longo de uma década abrange reciclagem, papelão e vidro, posicionando-a para fornecer fibra em circuito fechado e capitalizar a expansão do comércio eletrônico. O acordo de USD 13 bilhões da Amcor com a Berry Global adiciona plásticos rígidos globalmente, mas deixa os filmes de fibra australianos praticamente intocados, oferecendo pouco desafio direto aos especialistas domésticos em papelão. A expansão de latas de USD 87,1 milhões (AUD 130 milhões) da Orora sublinha uma mudança para o alumínio, cedendo alguma participação em corrugado para recicladores integrados e conversores de médio porte.

A Pratt Industries continua a importar conhecimento de suas plantas nos EUA, com foco em linerboard 100% reciclado para atender aos mandatos dos varejistas. Inovadores de nicho como Zipform e BioPak buscam avanços em barreira — o primeiro com uma garrafa de 95% de papel e o segundo com copos revestidos de PHA certificados para compostagem doméstica — mas a escala permanece contingente à adoção pelas marcas e às mudanças na percepção do consumidor.

A fusão da Smurfit Kappa com a WestRock elevará o padrão de eficiência de custo global, pressionando os conversores australianos a enfatizar agilidade em curtas tiragens, impressão de alta qualidade gráfica e redes de recuperação localizadas para defender as margens.

Líderes do Setor de Embalagens de Papel da Austrália

Visy Industries Holdings Pty Ltd

Amcor plc

Orora Limited

Abbe Corrugated Pty Ltd

Pro-Pac Packaging Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Norske Skog concluiu a venda da fábrica de Boyer para David Marriner por AUD 27 milhões (USD 17,07 milhões), transferindo 310 funcionários e 285.000 toneladas por ano de capacidade.

- Março de 2025: A Amcor lançou embalagens de bebidas secas à base de papel, expandindo as alternativas de fibra em aplicações de bebidas.

- Janeiro de 2025: A Smurfit WestRock introduziu produtos de envoltório de paletes de papel após reportar vendas líquidas de USD 7,5 bilhões no quarto trimestre de 2024.

- Janeiro de 2025: A Amcor obteve reconhecimento no Índice de Sustentabilidade Dow Jones pela liderança ambiental.

Escopo do Relatório do Mercado de Embalagens de Papel da Austrália

O Relatório do Mercado de Embalagens de Papel da Austrália é Segmentado por Grau de Material (Base em Fibra Virgem, Base em Fibra Reciclada), Tipo de Produto (Caixas Dobráveis, Caixas Corrugadas, Embalagens Flexíveis de Papel, Caixas para Líquidos), Setor do Usuário Final (Bebidas, Alimentos, Farmacêutico e Saúde, Cuidados Pessoais e Domésticos, Outros Setores do Usuário Final) e Formato de Embalagem (Embalagem Primária, Embalagem Secundária, Embalagem Terciária/de Trânsito). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Base em Fibra Virgem |

| Base em Fibra Reciclada |

| Caixas Dobráveis |

| Caixas Corrugadas |

| Embalagens Flexíveis de Papel |

| Caixas para Líquidos |

| Bebidas |

| Alimentos |

| Farmacêutico e Saúde |

| Cuidados Pessoais e Domésticos |

| Outros Setores do Usuário Final |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária / de Trânsito |

| Por Grau de Material | Base em Fibra Virgem |

| Base em Fibra Reciclada | |

| Por Tipo de Produto | Caixas Dobráveis |

| Caixas Corrugadas | |

| Embalagens Flexíveis de Papel | |

| Caixas para Líquidos | |

| Por Setor do Usuário Final | Bebidas |

| Alimentos | |

| Farmacêutico e Saúde | |

| Cuidados Pessoais e Domésticos | |

| Outros Setores do Usuário Final | |

| Por Formato de Embalagem | Embalagem Primária |

| Embalagem Secundária | |

| Embalagem Terciária / de Trânsito |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de embalagens de papel da Austrália até 2031?

Projeta-se que alcance USD 8,43 bilhões, crescendo a um CAGR de 4,18% entre 2026 e 2031.

Qual segmento registrará o crescimento mais rápido até 2031?

Espera-se que as aplicações farmacêuticas e de saúde se expandam a um CAGR de 5,22% graças às normas de serialização.

Qual é a participação das caixas corrugadas em 2025?

As caixas corrugadas representaram 48,5% da receita total em 2025.

Por que os formatos flexíveis de papel estão ganhando espaço?

Avanços em revestimentos de barreira agora permitem que bolsas de fibra e materiais de isolamento substituam laminados de polietileno sem comprometer o desempenho.

Qual empresa está investindo mais fortemente na capacidade de reciclagem na Austrália?

A Visy lidera com um programa de USD 1,34 bilhão ao longo de uma década que abrange ativos de recuperação de papel, papelão e vidro.

Qual é o principal risco de crescimento para os conversores?

A volatilidade nos preços de celulose e papel recuperado cria incerteza nas margens, o que pode atrasar projetos de capital.

Página atualizada pela última vez em: