Tamanho e Participação do Mercado de Aeronaves de Combate a Incêndio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

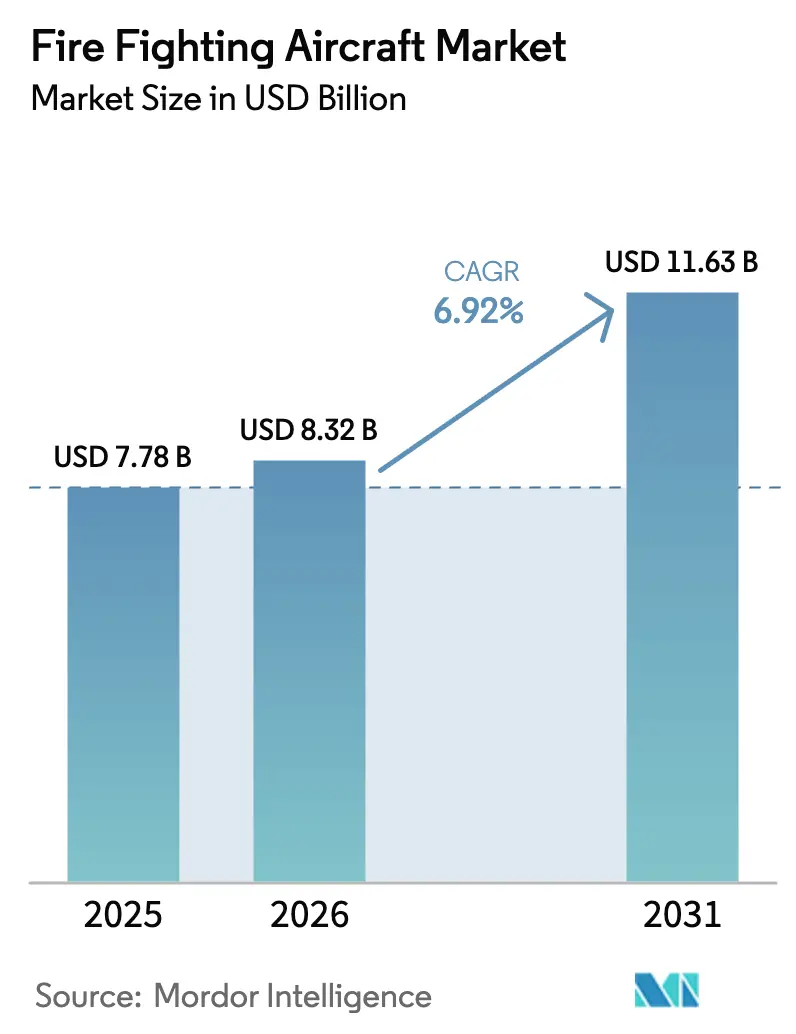

| Tamanho do Mercado (2026) | 8.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves de Combate a Incêndio por Mordor Intelligence

O tamanho do mercado de aeronaves de combate a incêndio deve crescer de USD 7,78 bilhões em 2025 para USD 8,32 bilhões em 2026 e está previsto para atingir USD 11,63 bilhões até 2031, a um CAGR de 6,92% no período de 2026 a 2031. O crescimento decorre da escalada de incêndios florestais impulsionada pelo clima, do aumento dos orçamentos governamentais para combate aéreo a incêndios e da vantagem de custo na conversão de jatos de passageiros aposentados em aeronaves tanque. Os ciclos de aquisição acelerados na América do Norte e na Europa, aliados às expansões de frotas soberanas na região Ásia-Pacífico, estão remodelando a dinâmica competitiva. As empresas de conversão estão reduzindo os custos de aquisição em comparação com plataformas de nova construção, enquanto a aviônica de lançamento de precisão está aumentando a eficácia e impulsionando a substituição de aeronaves da década de 1980. A escassez de mão de obra e os atrasos na aviônica causados por tarifas moderam as adições de capacidade no curto prazo, mas a crescente exposição à responsabilidade civil por utilidade está abrindo um novo canal de demanda de contratantes privados. Os fabricantes que oferecem suporte ao ciclo de vida e autonomia, bem como os desenvolvedores que oferecem mitigação de risco para tripulações, estão melhor posicionados para capturar oportunidades emergentes à medida que os marcos de arrendamento transfronteiriço encurtam os prazos de implantação.

Principais Conclusões do Relatório

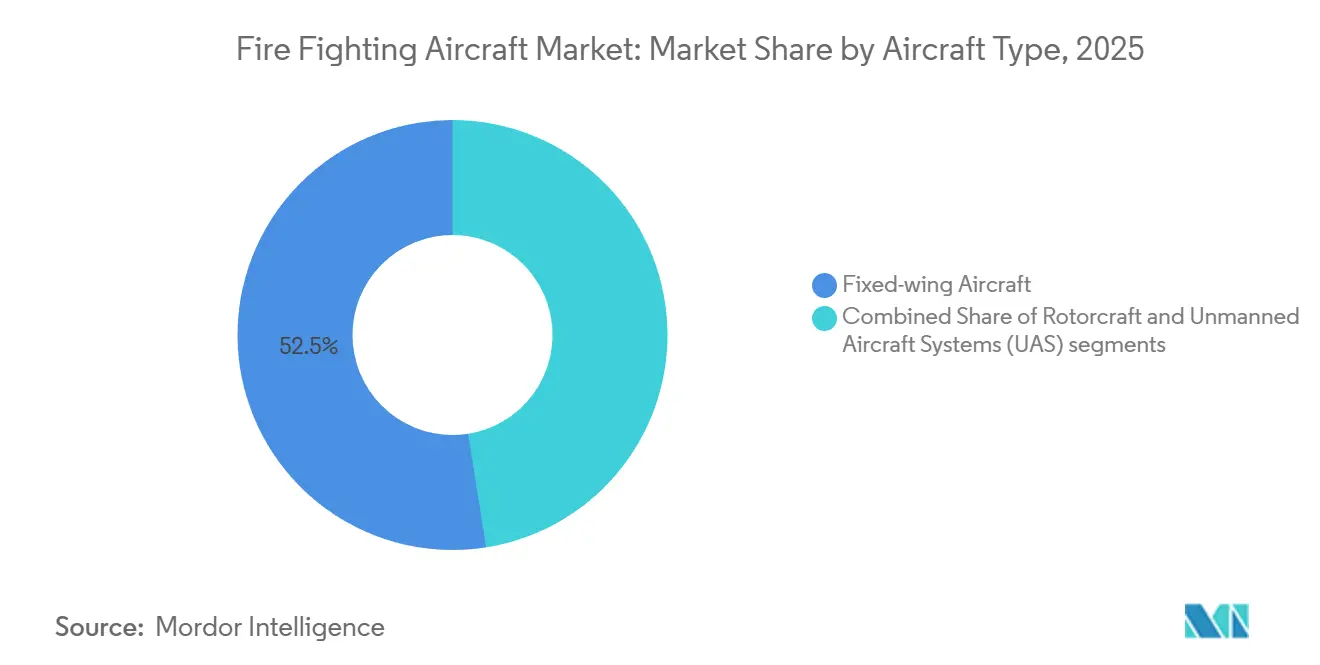

- Por tipo de aeronave, as plataformas de asa fixa comandaram 52,50% da participação do mercado de aeronaves de combate a incêndio em 2025; os sistemas de aeronaves não tripuladas têm previsão de expansão a um CAGR de 8,87% até 2031.

- Por capacidade do tanque, a classe inferior a 10.000 litros representou 47,80% do tamanho do mercado de aeronaves de combate a incêndio em 2025, enquanto as plataformas que excedem 30.000 litros têm projeção de avançar a um CAGR de 7,74% até 2031.

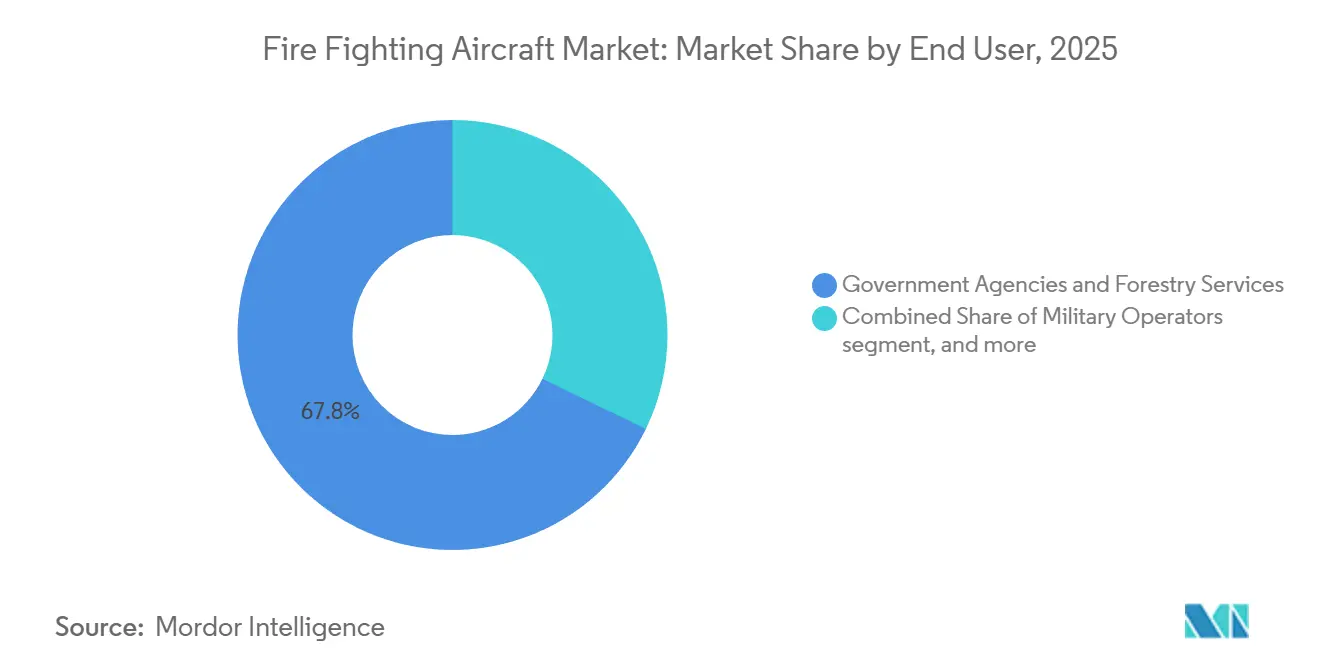

- Por utilizador final, as agências governamentais detinham 67,80% da participação do mercado de aeronaves de combate a incêndio em 2025, enquanto os contratantes privados têm projeção de crescer a um CAGR de 7,65% até 2031.

- Por alcance operacional, a classe de 1.000 a 3.000 quilômetros capturou 55,45% do tamanho do mercado de aeronaves de combate a incêndio em 2025; as plataformas que excedem 3.000 quilômetros têm previsão de crescer a um CAGR de 8,20% até 2031.

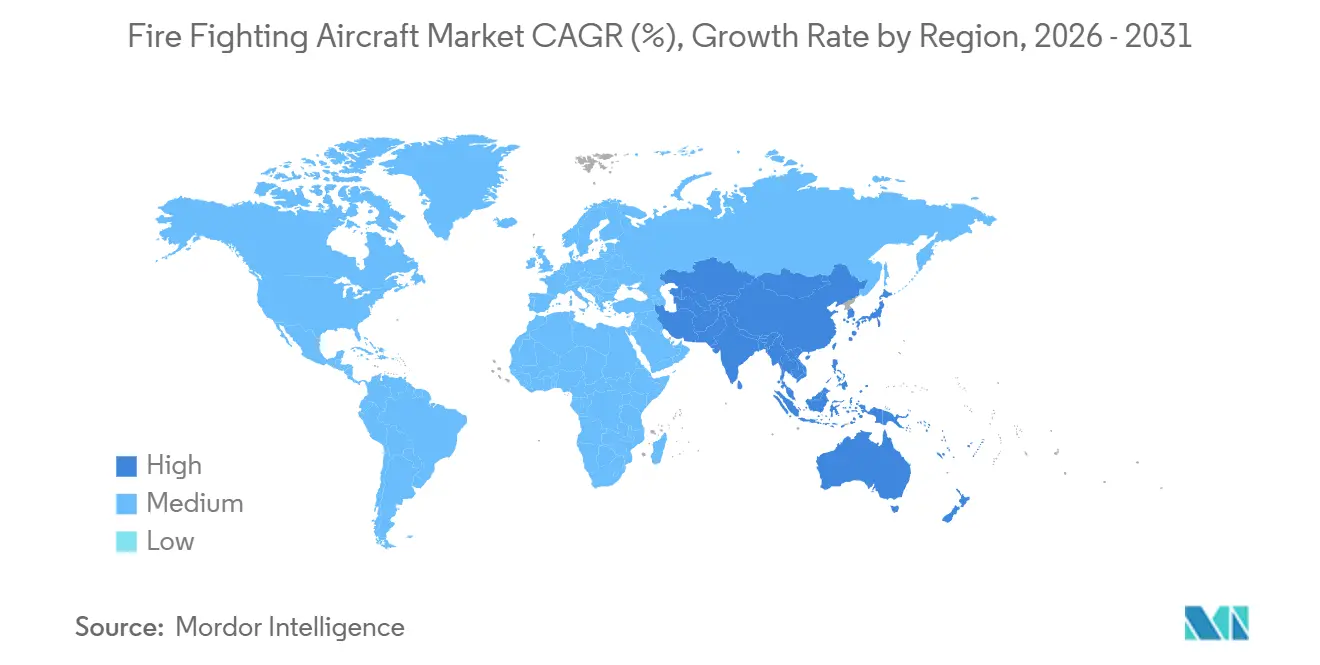

- Por geografia, a América do Norte liderou com uma participação de receita de 47,10% em 2025; a região Ásia-Pacífico tem projeção de crescer a um CAGR de 7,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves de Combate a Incêndio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da frequência e intensidade dos incêndios florestais | +1.2% | América do Norte, Europa Mediterrânea, Austrália | Médio prazo (2 a 4 anos) |

| Expansão dos orçamentos governamentais para combate aéreo a incêndios e contratos de longo prazo | +1.0% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Estruturas de nova geração e tecnologias de lançamento de precisão | +0.8% | Global, adoção inicial na China | Médio prazo (2 a 4 anos) |

| Estoque de aeronaves de fuselagem estreita aposentadas viabilizando conversões de aeronaves tanque de baixo custo | +0.6% | América do Norte, Austrália, América do Sul | Curto prazo (≤ 2 anos) |

| Risco de responsabilidade civil por utilidade impulsionando a demanda de aeronaves do setor privado | +0.5% | América do Norte, Europa Mediterrânea | Curto prazo (≤ 2 anos) |

| Iniciativa I4F da ICAO facilitando o arrendamento transfronteiriço de aeronaves | +0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Frequência e Intensidade dos Incêndios Florestais

A atividade de incêndios florestais continua a desafiar as normas históricas, transformando o que antes era um problema de três meses em uma ameaça que persiste ao longo de todas as estações. As agências agora mantêm aeronaves em alerta durante todo o ano, pois em 2024 foram queimados 7,5 milhões de acres nos EUA e 18 milhões de hectares no Canadá, os piores totais já registrados. [1]Fonte: Centro Nacional Interagências de Incêndio, "Estatísticas de Incêndios Florestais," nifc.gov Pesquisas climáticas associam o aumento a um crescimento de 25% nos dias de clima propício a incêndios desde 2000, resultando em contratos mais longos e custos fixos mais elevados.[2]Fonte: Nature Climate Change, "Aumento nos Dias de Clima Propício a Incêndios," nature.com A perda de 175.000 hectares na Grécia estendeu os arrendamentos de aeronaves tanque até outubro, e a Austrália adotou bases permanentes — medidas que ampliam as janelas de utilização e melhoram o retorno sobre investimentos em grandes plataformas.

Expansão dos Orçamentos Governamentais para Combate Aéreo a Incêndios e Contratos de Longo Prazo

Os gastos públicos estão crescendo em todos os níveis. Washington elevou sua alocação para combate aéreo a incêndios no exercício fiscal de 2025 para USD 534 milhões, 12% acima do nível de 2024, enquanto a Califórnia superou USD 400 milhões para financiar 12 helicópteros e dois grandes aviões tanque. Ao norte da fronteira, Ottawa comprometeu CAD 257,6 milhões (USD 185,06 milhões) ao longo de cinco anos para aeronaves anfíbias capazes de coletar água em lagos remotos. O programa rescEU de Bruxelas injetou EUR 600 milhões (USD 648,40 milhões) para pré-posicionar 24 plataformas em todo o bloco, reduzindo os onerosos arrendamentos pontuais. O pacote de 15 anos da Espanha para o DHC-515, que inclui treinamento e manutenção, sinaliza uma mudança em direção à contratação por ciclo de vida, que estabiliza a receita dos fabricantes de equipamentos originais.

Estruturas de Nova Geração e Tecnologias de Lançamento de Precisão

As atualizações tecnológicas estão reduzindo o desperdício de produtos químicos e ampliando os perfis de missão. O sistema HyDrop da Elbit, certificado pela FAA em 2024, reduz a dispersão do retardante para 10 metros, triplicando a precisão em comparação com lançamentos por gravidade. O sistema FRDS de terceira geração do USDA detecta cisalhamento do vento em tempo real, reduzindo o uso de retardante por acre em 18% nos testes com o C-130H. As aeronaves autônomas aumentam a segurança; o EH216-F da EHang realizou 6.000 voos de teste antes de receber a certificação chinesa em 2025, permitindo a supressão sem tripulação em cânions urbanos repletos de fumaça. As agências que substituem estruturas da década de 1980 obtêm aviônica plug-and-play, desbloqueando contratos de proteção de infraestrutura com margens mais elevadas que recompensam a precisão e o baixo impacto colateral.

Estoque de Aeronaves de Fuselagem Estreita Aposentadas Viabilizando Conversões de Aeronaves Tanque de Baixo Custo

A racionalização da frota seguiu a pandemia, que inundou o mercado com A320s e B737s, reduzindo drasticamente os custos de aquisição para as empresas de conversão. O programa A319 da Neptune oferece cargas úteis de 4.500 galões a USD 12 milhões, aproximadamente metade do preço de um novo DHC-515, e garante três compradores de estados norte-americanos para entrega em 2026. A Coulson gastou USD 48 milhões para converter quatro B737-700s em aeronaves tanque de 5.000 galões para rotação entre Austrália e Chile, validando a economia da velocidade de jato. Mais de 200 C-130s militares excedentes em todo o mundo sustentam preços de retrofit em torno de USD 10 a 15 milhões, permitindo que os operadores ampliem rapidamente a capacidade enquanto os prazos de entrega dos fabricantes de equipamentos originais se estendem a três anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e ciclo de vida | -0.7% | Global, mercados emergentes mais afetados | Médio prazo (2 a 4 anos) |

| Escassez de pilotos e mecânicos experientes em combate aéreo a incêndios | -0.5% | América do Norte, Austrália, Europa Mediterrânea | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos de aviônica e estruturas causadas por tarifas | -0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Limitações de utilização anual por paralisações causadas por fumaça e condições climáticas | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Ciclo de Vida

A intensidade de capital continua sendo o principal freio à expansão, especialmente nas regiões de renda média. Um novo DHC-515 tem preço de tabela de USD 37 milhões, enquanto um grande avião tanque B747 convertido, incluindo trabalho estrutural e sistema de entrega, se aproxima de USD 50 milhões. As despesas operacionais se acumulam: combustível, peças de reposição e revisões pesadas consomem de USD 8.000 a 12.000 por hora de voo, mas as aeronaves ficam ociosas por até oito meses, inflacionando o custo por galão em relação às equipes terrestres. O orçamento federal do Brasil cobriu apenas USD 24 milhões em arrendamentos em 2025, evidenciando como os mercados emergentes têm dificuldade em financiar frotas de asa fixa apesar do agravamento do risco de incêndio.

Escassez de Pilotos e Mecânicos Experientes em Combate Aéreo a Incêndios

As lacunas na força de trabalho estão se ampliando à medida que as companhias aéreas reequilibram suas escalas e os comandantes mais antigos se aposentam. A FAA prevê uma escassez nacional de 12.000 pilotos até 2032, com o combate aéreo sazonal a incêndios sendo o mais afetado, pois exige habilidades de manobra em baixa altitude e alta aceleração, com remuneração intermitente.[3]Fonte: Administração Federal de Aviação, "Projeções da Força de Trabalho de Pilotos," faa.gov A Associação Nacional de Silvicultores Estaduais aponta a idade média dos pilotos de aeronaves tanque em 47 anos, e as aposentadorias agora superam os novos ingressantes na proporção de dois para um. Os mecânicos também estão em falta; a NAFC da Austrália relatou 15% de vagas em aberto em 2025, imobilizando algumas aeronaves contratadas durante o pico de demanda. Os custos de treinamento, superiores a USD 100.000, desestimulam os candidatos que não têm garantias de emprego por vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Plataformas de Asa Fixa Dominam o Volume, Segmento de Sistemas de Aeronaves Não Tripuladas Acelera

As aeronaves de asa fixa detinham 52,50% de participação de mercado no mercado de aeronaves de combate a incêndio em 2025, refletindo a economia superior de carga útil para supressão de grandes áreas. A longevidade do segmento é reforçada pelas frotas C-130 e S-2T, que realizaram a maioria dos lançamentos nos EUA em 2025. Os sistemas não tripulados, embora incipientes, estão se expandindo a um CAGR de 8,87% à medida que a certificação chinesa do EH216-F e os testes em ambiente controlado da FAA nos EUA validam as operações autônomas. As aeronaves de asa rotativa se destacam na defesa de estruturas de precisão e missões de referência vertical, e as entregas do AW139 para a Itália e Los Angeles avançam a capacidade de interface urbana.

A modernização da frota favorece os programas de conversão que estendem a vida útil e integram aviônica de lançamento de precisão. Os operadores de asa fixa capitalizam sobre jatos aposentados que combinam velocidade de jato com custos operacionais moderados, mantendo o mercado de aeronaves de combate a incêndio competitivo. As implantações de sistemas de aeronaves não tripuladas, respaldadas pelo menor risco para a tripulação, estão ampliando os envelopes de missão para cânions obscurecidos pela fumaça onde o voo tripulado é inviável. O crescimento das aeronaves de asa rotativa está vinculado a contratos anuais de gestão de vegetação de concessionárias que exigem capacidade de despacho imediato.

Por Capacidade do Tanque: Faixa Intermediária Ainda Lidera, Crescimento dos Grandes Aviões Tanque Supera

As aeronaves com capacidade inferior a 10.000 litros representaram 47,80% do tamanho do mercado de aeronaves de combate a incêndio em 2025, lideradas pelas frotas Air Tractor AT-802F na América do Norte e na Austrália. A classe de 10.000 a 30.000 litros, ancorada pelos CL-415 e DHC-515, estabelece um equilíbrio entre carga útil e agilidade de captação em lagos; no entanto, restrições de carteira de pedidos retardam o seu crescimento. Os grandes tanques aéreos com capacidades acima de 30.000 litros estão a expandir-se a um CAGR de 7,74%, uma vez que a cobertura em passagem única de linhas de fogo de 3 quilômetros aumenta a eficiência de custos durante megaincêndios.

Os ativos de capacidade média permanecem indispensáveis para o rápido reabastecimento a partir de corpos d'água próximos; no entanto, as agências estão a adquirir VLATs para reduzir as horas de voo das tripulações e o número de missões. A escassez de células adequadas de B747 e DC-10 limita o número absoluto de VLATs, mantendo o poder de precificação para os operadores. As categorias de menor porte prosperam em mercados emergentes onde a infraestrutura de pistas ou os orçamentos limitam a adoção de aeronaves pesadas.

Por Usuário Final: Contratantes Privados Ganham Participação em Meio a Mudanças de Responsabilidade

As agências governamentais representaram 67,80% da participação do mercado de aeronaves de combate a incêndio em 2025; no entanto, os operadores privados estão preparados para um CAGR de 7,65% à medida que concessionárias e seguradoras garantem frotas dedicadas. O apoio militar fornece capacidade de pico, mas enfrenta contrapartidas em prontidão de treinamento que limitam as alocações anuais de horas de voo.

A demanda privada é inelástica ao preço, tratando os custos das aeronaves como prêmios de seguro. A Erickson agora deriva mais de 60% das horas de voo do S-64 de contratos privados, ante 30% em 2020. As agências governamentais, embora ainda dominantes, terceirizam cada vez mais as missões de ataque inicial para contratantes que garantem tempos de resposta, liberando as frotas públicas para lançamentos estratégicos de perímetro.

Por Alcance Operacional: Plataformas de Ultralongo Alcance Desbloqueiam Utilização Hemisférica

As aeronaves com alcance de 1.000 a 3.000 quilômetros capturaram 55,45% da participação do mercado de aeronaves de combate a incêndio em 2025, equilibrando consumo de combustível e alcance de reposicionamento. As plataformas com alcance superior a 3.000 quilômetros estão crescendo a um CAGR de 8,20% à medida que os marcos de assistência mútua transfronteiriça tornam viável a rotação hemisférica de frotas. Os C-130s da Coulson voaram do Canadá para a Austrália e depois para o Chile em 12 meses, dobrando a utilização e diluindo os custos fixos.

Helicópteros de curto alcance e aeronaves leves permanecem essenciais para resposta local rápida, enquanto os turbohélices de médio alcance cobrem missões em estados contíguos. Os jatos de ultralongo alcance atendem às necessidades de pré-posicionamento estratégico, permitindo que uma única base proteja múltiplas jurisdições e maximize a utilização dos ativos de aeronaves.

Análise Geográfica

A América do Norte manteve uma participação de receita de 47,10% em 2025, com os orçamentos federais e estaduais superando USD 900 milhões; no entanto, a escassez de pilotos e a saturação de estruturas moderaram o CAGR regional. Os EUA operaram 23 grandes aviões tanque, 8 grandes aviões tanque de muito grande porte e mais de 100 helicópteros em 2025. O investimento de CAD 257,6 milhões (USD 185,06 milhões) do Canadá concentra-se em plataformas anfíbias, enquanto o México expande modestamente os arrendamentos de helicópteros. As taxas de utilização abaixo de 250 horas por temporada restringem novos investimentos de capital, levando a uma mudança nas aquisições em direção a contratos de serviço que priorizam a disponibilidade em detrimento da propriedade.

A região Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,45% até 2031. O plano de AUD 352,9 milhões (USD 236,37 milhões) da Austrália constrói capacidade soberana para reduzir a dependência de ativos norte-americanos arrendados. A China implantou a aeronave anfíbia AG600 e superou 50 helicópteros de combate a incêndio, com concentração em Xinjiang e Heilongjiang. Japão, Indonésia e Tailândia expandem as frotas de helicópteros para incêndios em regiões montanhosas e em turfeiras, embora a partir de bases pequenas.

A frota rescEU da Europa fragmenta a dominância das exportações norte-americanas. A Espanha opera 73 aeronaves e encomendou seis DHC-515s em 2025. A Sécurité Civile da França opera 23 aeronaves anfíbias e adicionou três DHC-515s. A Grécia modernizou sua frota após os incêndios de 2024 com quatro novos CL-415s. A Avialesookhrana da Rússia mantém mais de 60 aeronaves, mas enfrenta obstáculos na modernização. Os mercados do Oriente Médio e da África estão emergindo lentamente, com a Arábia Saudita investindo em capacidade de helicópteros para proteger sua infraestrutura energética.

Panorama regulatório

Nos Estados Unidos, as operações de combate a incêndios aéreo são regidas por um arcabouço interagências que se baseia nas Federal Aviation Regulations (FARs) e em padrões operacionais anuais. Em fevereiro de 2026, o National Wildfire Coordinating Group (NWCG) publicou o PMS 514, Standards for Airtanker Operations, e em maio de 2026 o National Interagency Fire Center (NIFC) divulgou o 2026 Interagency Standards for Fire and Fire Aviation Operations (o Red Book), que reforça requisitos padronizados de despacho, utilização e coordenação para aeronaves-tanque entre agências.

Na Europa, os caminhos de aeronavegabilidade e certificação para aeronaves e aeronaves de ala rotativa dedicadas ao combate a incêndios são ancorados nas especificações de certificação da EASA, incluindo a CS-26 (especificações adicionais de aeronavegabilidade para operações) e a CS-29 (aeronaves de ala rotativa de grande porte). No nível internacional, a ICAO continua a trabalhar na necessidade de requisitos de certificação e operacionais mais padronizados para aeronaves especializadas em combate a incêndios aéreo, com o atrito remanescente ligado principalmente a aprovações jurisdição a jurisdição, que dificultam a implantação e o arrendamento transfronteiriços.

Análise da cadeia de valor

A cadeia de valor vai de fabricantes de aeronaves (OEMs) e empresas de conversão a integradores de sistemas de missão, incluindo tanques, portas, unidades de controle de descarga e aviônicos. Ela se estende então a uma base especializada de fornecedores de nível 2 para componentes críticos de voo, seguida por redes de MRO e operadores que fornecem capacidade a agências governamentais e contratados privados por meio de contratos sazonais ou plurianuais. Programas anfíbios de propósito específico (por exemplo, De Havilland Canadair 515/DHC-515) criam necessidades dedicadas de fornecimento para superfícies de controle de voo, conjuntos de cabine e sistemas de controle de descarga, enquanto conversões de aeronaves-tanque a jato dependem da disponibilidade de estruturas de aeronaves-base, além de pacotes de trabalho de engenharia e certificação.

Atividades recentes do lado da oferta apontam para maior internacionalização em toda a cadeia, incluindo fornecedores que apoiam subsistemas do DHC-515 e novas parcerias em torno de conceitos de aeronaves anfíbias de próxima geração e iniciativas de aeronaves-tanque a jato de grande porte. No lado das aeronaves de ala rotativa, a localização da produção e as parcerias de integração também moldam a capacidade de entrega; em julho de 2026, a Lockheed Martin anunciou o início da produção de helicópteros Sikorsky S-70 FIREHAWK na PZL Mielec, na Polônia, para a República Tcheca, coordenado com parceiros para a configuração de missão. Isso destaca como OEMs, centros de acabamento e provedores de suporte local entregam conjuntamente ativos de combate a incêndios prontos para missão.

Cenário Competitivo

O mercado de aeronaves de combate a incêndio é altamente consolidado, com poucos players-chave detendo participações de mercado significativas. O C-130J da Lockheed Martin domina as aquisições militares e civis de grandes aviões tanque, vencendo o pedido da Romênia de USD 280 milhões por cinco aeronaves em 2025. O DHC-515 da De Havilland é a única aeronave anfíbia de nova produção, mas enfrenta uma carteira de pedidos de três anos. Leonardo e Airbus lideram as aeronaves de asa rotativa, enquanto o S-64 da Erickson controla as missões de içamento pesado.

Os especialistas em conversão perturbam a precificação. Os programas A319 da Neptune e o 737 da Coulson exploram o abundante estoque de jatos para oferecer preços 50% abaixo das novas construções. A aviônica de lançamento de precisão da Elbit e o FRDS Gen III do USDA tornam-se especificações obrigatórias, empurrando as frotas legadas em direção a retrofits. Os entrantes autônomos, como a EHang, visam funções de interface urbana, e a Rain desenvolve algoritmos de lançamento com inteligência artificial que reduzem o uso de produtos químicos.

A simplificação regulatória acelera as aprovações de grandes aviões tanque de muito grande porte, reduzindo o tempo de certificação de 36 para 24 meses em 2025, diminuindo assim as barreiras de entrada. Os fornecedores que combinam estrutura, treinamento e manutenção em pacotes completos ganham vantagem à medida que as agências favorecem a contratação por ciclo de vida.

Líderes do Setor de Aeronaves de Combate a Incêndio

Airbus SE

Lockheed Martin Corporation

Leonardo S.p.A.

Textron Inc.

Air Tractor, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A renovação de frotas e as adições rápidas de capacidade estão abrindo espaço para plataformas baseadas em conversão e kits modulares de combate a incêndios que podem reduzir o tempo até a entrada em serviço em comparação com construções desenvolvidas do zero. Em junho de 2026, a Neptune Aviation recebeu sua primeira aeronave Airbus A319 para modificação no Alabama, sustentando o impulso contínuo das conversões de aeronaves de corredor único como um vetor de custo e disponibilidade para a capacidade de aeronaves-tanque de ala fixa. Os caminhos de aquisição também estão sendo moldados por mecanismos de agregação de demanda: a Canadian Commercial Corporation e a De Havilland Canada assinaram contratos governo a governo (anunciados em maio de 2024) com seis países europeus para 22 aeronaves Canadair 515, alinhando-se a um esforço em toda a UE para construir reservas de capacidade interoperáveis.

A implantação operacional e a expansão de frotas soberanas estão ampliando oportunidades de serviço e sustentação em paralelo com as vendas de aeronaves. Em junho de 2026, a Califórnia anunciou que o CAL FIRE implantou sua quarta aeronave-tanque C-130H e abriu uma nova base helitack no Aeroporto de Ramona, reforçando a necessidade de manutenção, peças de reposição e apoio de treinamento de equipes para sustentar níveis mais altos de prontidão. Na Europa, a capacidade em pico de temporada está sendo testada por meio de opções adicionais de transporte aéreo: a Airbus testou um kit removível de combate a incêndios para o A400M (divulgado em dezembro de 2024), e a França e a Espanha iniciaram testes operacionais de supressão com o A400M em 2026. Esses esforços criam oportunidades para fornecedores de kits, suporte à certificação e integração de sistemas de missão além dos tradicionais aviões-tanque de propósito específico.

Desenvolvimentos recentes do setor

- Julho de 2026: a Lockheed Martin anunciou que a produção dos dois primeiros helicópteros Sikorsky S-70 FIREHAWK para o Ministério do Interior da República Tcheca começou na PZL Mielec, na Polônia. O programa envolve parceiros de integração para a configuração de missão e está ligado à expansão da capacidade europeia de combate a incêndios aéreo, incluindo contribuições alinhadas com a reserva rescEU. A produção localizada e as configurações padronizadas favorecem ciclos de entrega mais rápidos e sustentação na região.

- Junho de 2026: a Thrush Aircraft obteve um contrato de Vendas Militares Estrangeiras (FMS) dos EUA para fornecer três aeronaves de ala fixa para combate a incêndios à Força Aérea da Guatemala. O contrato reforça o uso contínuo de canais governo a governo para aquisição de meios de combate a incêndios aéreo e amplia as opções de modernização de frotas para países que constroem capacidade dedicada de ataque inicial. Também reforça a demanda por pacotes de treinamento, peças de reposição e suporte além das estruturas das aeronaves.

- Setembro de 2025: a Air Tractor Europe finalizou um contrato de 25,64 milhões de EUR com a República do Cipre, abrangendo três novas aeronaves de combate a incêndios juntamente com serviços de wet leasing. A combinação de aquisição de aeronaves com prestação operacional ajuda governos a adicionar capacidade sazonal sem ampliar imediatamente suas próprias equipes de pilotos e manutenção. A estrutura também fortalece modelos de receita de serviço recorrente ao lado das vendas de equipamentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange aeronaves e plataformas aéreas usadas em missões de combate a incêndios, em que a aeronave é equipada e operada para lançar água ou retardante de fogo, e para apoiar a resposta a incêndios florestais por meio de operações aéreas.

Exclusões de escopo: equipamentos de combate a incêndios terrestres, infraestrutura de corpos de bombeiros e serviços não aeronáuticos são excluídos, a menos que estejam agrupados como parte de um contrato relacionado a aeronaves.

Visão geral da segmentação

- Por Tipo de Aeronave

- Aeronaves de Asa Fixa

- Aeronaves de Asa Rotativa

- Sistemas de Aeronaves Não Tripuladas

- Por Capacidade do Tanque

- Menos de 10.000 litros

- 10.000 a 30.000 litros

- Mais de 40.000 litros

- Por Usuário Final

- Agências Governamentais e Serviços Florestais

- Operadores Militares

- Contratantes Privados e Empresas de Combate Aéreo a Incêndios

- Por Alcance Operacional

- Menos de 1.000 km

- 1.000 a 3.000 km

- Mais de 3.000 km

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Espanha

- Grécia

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África do Sul

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando os fatores de demanda e a atividade de frota por trás do combate a incêndios aéreo, transformando-os depois em insumos para o modelo. Para isso, recorremos a fontes públicas como agências nacionais de incêndios florestais e silvicultura, reguladores de aviação civil e portais governamentais de aquisições que publicam adjudicações de licitações e notas de programas.

Para manter as premissas realistas, também revisamos materiais de certificação e segurança de aeronaves de autoridades de aviação, estatísticas de incidentes de incêndios florestais divulgadas por órgãos governamentais e resumos de comércio e alfândega quando relevantes para movimentos transfronteiriços de aeronaves. Registros de empresas, apresentações a investidores e imprensa respeitável de aviação e resposta a emergências são usados para verificar cronogramas de entrega e contratos de serviço. Quando a visibilidade financeira pública em nível de empresa é limitada, usamos assinaturas pagas que cobrem finanças e inteligência corporativa, contratos e licitações, e bancos de dados técnicos de aeronaves e aviação, aplicados seletivamente.

Esses exemplos não são exaustivos, e muitas outras referências públicas foram usadas durante a coleta de dados, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

Entrevistas primárias e pesquisas são usadas para testar como as frotas são efetivamente implantadas, como a disponibilidade varia entre as temporadas de incêndios e como os preços são estruturados entre modelos de propriedade, arrendamento e serviço. Conversamos com uma combinação de operadores de aeronaves, participantes de manutenção e modificação de aviação, compradores públicos e especialistas do setor em grandes regiões propensas a incêndios florestais, para que as premissas sobre utilização, mix de capacidade de tanques e perfis de missão pudessem ser alinhadas com restrições operacionais reais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | APAC: 40% |

| Nível médio: 51% | Líderes funcionais/de unidade: 33% | EMEA: 33% |

| Participantes menores: 19% | Gerentes: 53% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído a partir de um pool de demanda de cima para baixo, em que as necessidades de resposta a incêndios florestais e a implantação de frotas aéreas são reconstruídas usando orçamentos de programas governamentais, contagens de frotas e indicadores de intensidade de missão, sendo depois convertidas em gastos anuais. O resultado é corroborado com aproximações seletivas de baixo para cima, como taxas diárias amostradas de aeronaves, utilização estimada de horas de voo por tipo de missão, e verificações de entregas e conversões para manter os totais fundamentados.

Os principais insumos usados no modelo incluem o mix da frota ativa entre ala fixa, ala rotativa e UAS, faixas médias de capacidade de tanques e sua adequação típica de missão, utilização e disponibilidade sazonal, a divisão da estrutura contratual entre frotas próprias e serviços contratados, e o ritmo de aquisições ligado a programas de prontidão contra incêndios florestais. Quando os preços diretos não são observáveis, as lacunas são tratadas usando faixas validadas por meio de entrevistas, aplicando-se então pontos médios conservadores até que confirmação adicional esteja disponível.

Para a previsão, executamos análises de cenário em torno da severidade da temporada de incêndios florestais e dos ciclos de gastos governamentais, e verificamos a plausibilidade das trajetórias resultantes em relação a cronogramas conhecidos de renovação de frotas e padrões de tempo de inatividade por manutenção. As premissas de crescimento também são alinhadas à mudança esperada de mix em direção a plataformas multimissão e à atividade de modernização antes de a série final ser fechada.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, como adições de frota anunciadas, adjudicações de contratos visíveis publicamente e mudanças no financiamento da gestão de incêndios florestais, sendo então comparados com os gastos implícitos por aeronave para identificar valores discrepantes. Se uma variação for observada, as premissas são revisadas e, quando necessário, os respondentes são recontatados para confirmar a direção em relação a preços, utilização ou disponibilidade.

Antes da aprovação final, os números passam por uma revisão de analista em várias etapas, em que cálculos, conversões de moeda e rotulagem de anos são reconferidos para garantir consistência. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, incluindo grandes programas de aquisição, mudanças regulatórias ou temporadas de incêndios florestais excepcionalmente severas. Pouco antes da entrega, uma nova rodada de revisão é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado de Aeronaves de Combate a Incêndios da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para aeronaves de combate a incêndios podem diferir porque cada editora delimita o mercado de sua própria maneira e nem sempre trata serviços, conversões e plataformas não tripuladas de forma consistente. As diferenças também vêm do ano escolhido como âncora, da inflação e do momento cambial utilizados, e de se a estimativa é construída em torno de ciclos de aquisição ou de gastos operacionais anuais.

Na prática, as maiores discrepâncias geralmente vêm do que é contabilizado como receita, especialmente quando aquisição de aeronaves, arrendamento e suporte de missão são combinados em algumas estimativas, ou quando apenas ala fixa e ala rotativa são contabilizadas e os gastos relacionados a UAS são deixados de fora. Para este mercado, a dispersão também é influenciada pela forma como o mix de capacidade de tanques e a utilização sazonal são convertidos em valor anual, e pela rapidez com que as premissas são atualizadas após grandes temporadas de incêndios florestais e novos contratos públicos, razão pela qual o total é mantido vinculado à atividade de frota e à visibilidade de contratos, uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 7,78 bilhões de USD (2025) | |

| Consultoria Global A | 7,48 bilhões de USD (2024) | Utiliza um ano-base mais antigo e pode se apoiar mais fortemente em divisões históricas de receita, o que pode não refletir totalmente a recente reprecificação de contratos e as restrições de disponibilidade de frotas após temporadas de incêndios severas. |

| Editora do Setor B | 7,28 bilhões de USD (2024) | Concentra-se principalmente em aeronaves e configurações de tanques ligadas ao lançamento de água ou retardante, o que pode subestimar receitas adjacentes situadas em arrendamento e suporte à prontidão de missão quando contratados separadamente. |

A tabela mostra que a seleção do ano e o tratamento do escopo em relação a UAS, arrendamento e suporte contratual podem alterar o número principal mesmo quando a mesma narrativa de demanda está sendo descrita. Ao manter os insumos vinculados à atividade de frota observável, às estruturas contratuais e à sazonalidade, nossa estimativa permanece rastreável a variáveis claras que podem ser revisadas e repetidas conforme novas informações surgem.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de aeronaves de combate a incêndio em 2026?

O tamanho do mercado de aeronaves de combate a incêndio atingiu USD 8,32 bilhões em 2026 e tem projeção de crescer para USD 11,63 bilhões até 2031.

Qual é a taxa de crescimento esperada para aeronaves de combate a incêndio até 2031?

O mercado tem previsão de registrar um CAGR de 6,92% no período de 2026 a 2031.

Qual tipo de aeronave está se expandindo mais rapidamente?

Os sistemas de aeronaves não tripuladas têm projeção de registrar um CAGR de 8,87%, o mais alto entre todos os tipos, impulsionado por novas certificações.

Qual região está experimentando o crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 7,45% à medida que Austrália e China aceleram a construção de frotas soberanas.

Por que as concessionárias privadas estão investindo em suas próprias frotas?

A exposição à responsabilidade civil por ignição de incêndios florestais faz com que os custos das aeronaves funcionem como seguro, levando as concessionárias a garantir capacidade dedicada durante todo o ano.

O que limita a rápida expansão da frota apesar do aumento dos orçamentos?

A escassez de pilotos e mecânicos experientes e os atrasos na aviônica causados por tarifas prolongam os prazos de entrega e imobilizam aeronaves prontas para operar.

Página atualizada pela última vez em: