Tamanho e Participação do Mercado de Frete Aéreo Internacional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 99.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 126.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

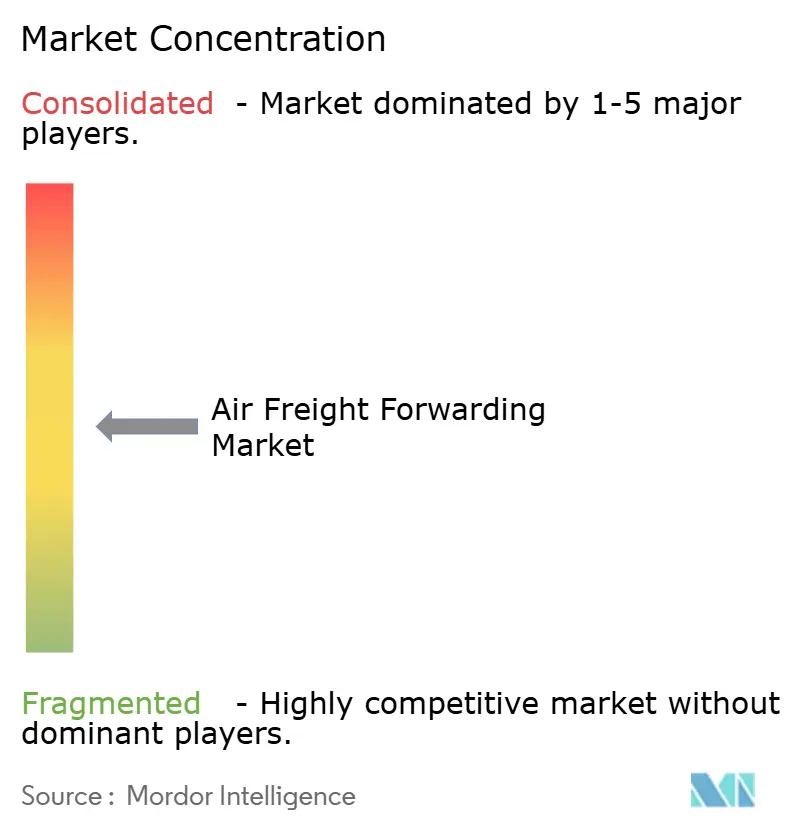

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete Aéreo Internacional por Mordor Intelligence

O tamanho do Mercado de Frete Aéreo Internacional foi avaliado em USD 95,27 bilhões em 2025 e estima-se que cresça de USD 99,68 bilhões em 2026 para atingir USD 126,55 bilhões até 2031, a um CAGR de 4,06% durante o período de previsão (2026-2031).

Esta trajetória de crescimento equilibra a volatilidade dos custos de combustível, as despesas de conformidade com emissões de carbono e a escassez de slots nos principais hubs em relação aos ventos favoráveis estruturais provenientes do e-commerce transfronteiriço, da logística farmacêutica com controle de temperatura e dos fluxos de semicondutores de alto valor que continuam a favorecer velocidade e confiabilidade. As mudanças de política estão reformulando o roteamento de encomendas e a conformidade, o que eleva o valor dos operadores com cobertura global de corretagem e visibilidade em nível de remessa para relatórios alfandegários e de sustentabilidade. Na área da saúde, gateways certificados pela GDP, embalagens validadas e monitoramento contínuo de temperatura sustentam um mix de maior margem que amortece a pressão sobre as tarifas no frete geral. As remessas de semicondutores vinculadas aos gastos com infraestrutura de IA sustentam rendimentos premium, com os hubs de produção da Ásia-Pacífico ancorando o tráfego de longa distância para a América do Norte e a Europa.

Principais Conclusões do Relatório

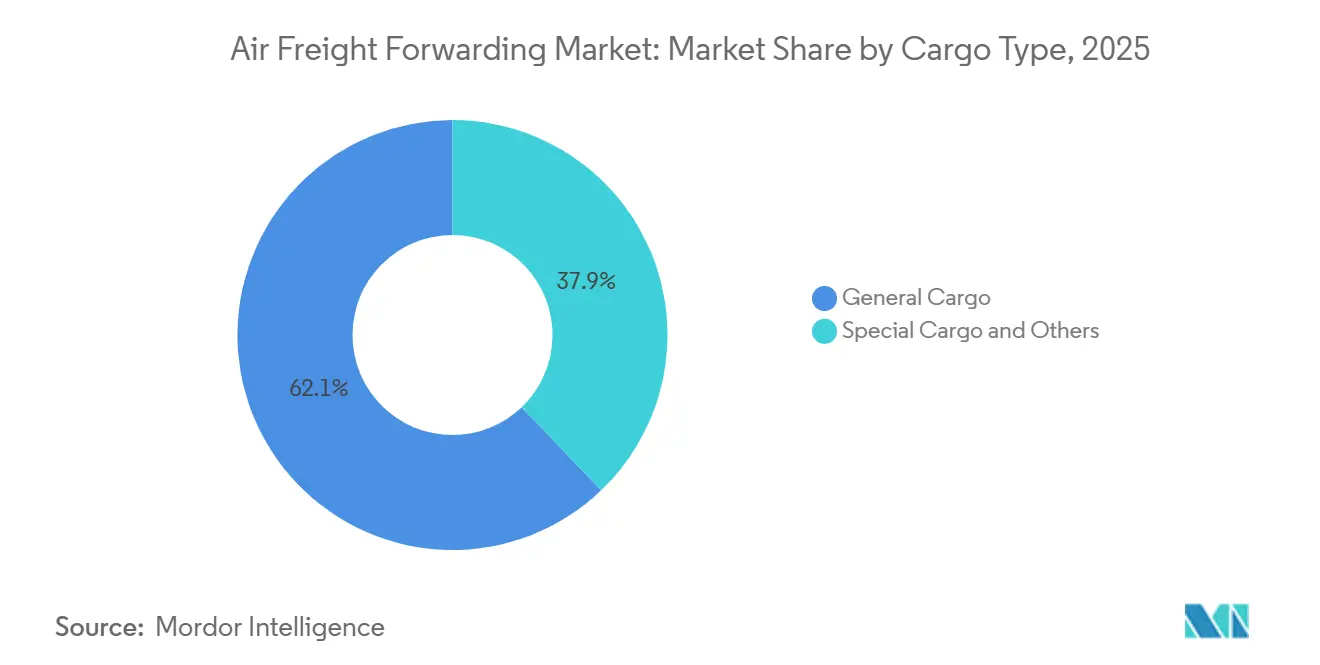

- Por tipo de carga, a carga geral liderou com 62,15% do tamanho do mercado de frete aéreo internacional em 2025, enquanto a carga especial tem previsão de expansão a um CAGR de 4,18% até 2031.

- Por destino, as rotas internacionais responderam por 75,45% da participação de mercado em 2025 e têm projeção de crescimento a um CAGR de 4,80% até 2031, superando os fluxos domésticos.

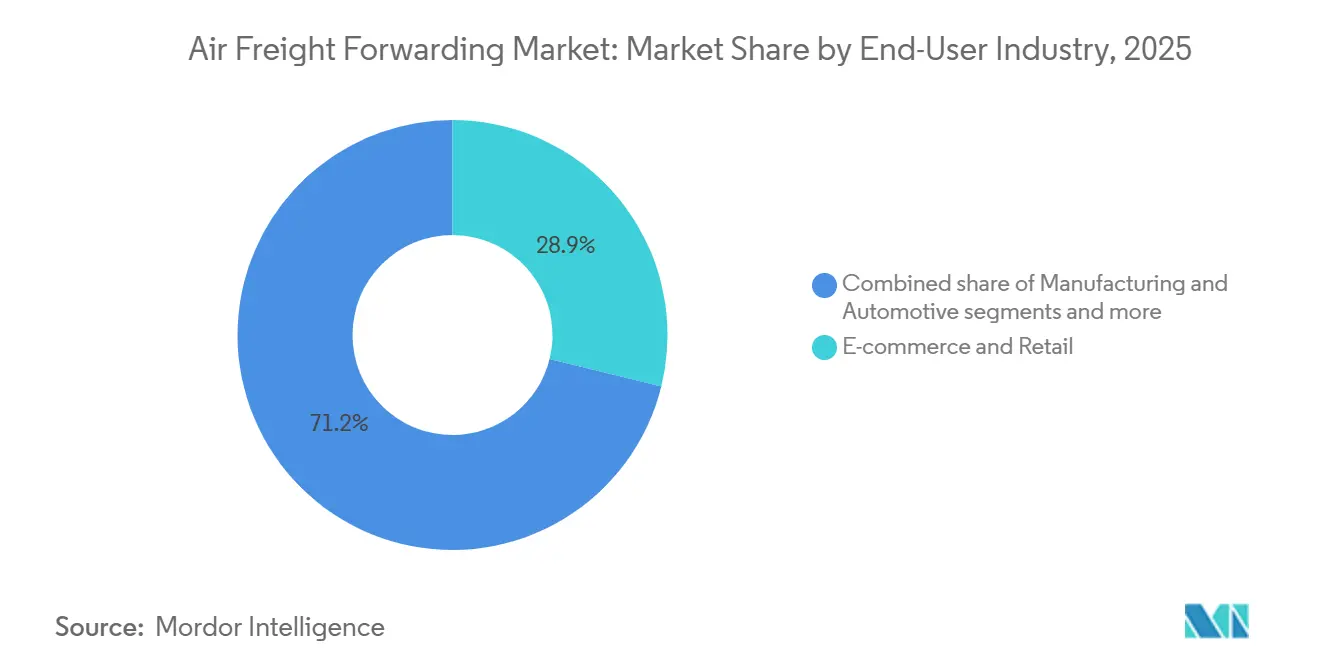

- Por setor de usuário final, o e-commerce e varejo deteve a maior participação com 28,85% do mercado de frete aéreo internacional em 2025, e saúde e produtos farmacêuticos apresentam a trajetória mais rápida com um CAGR de 4,82% até 2031.

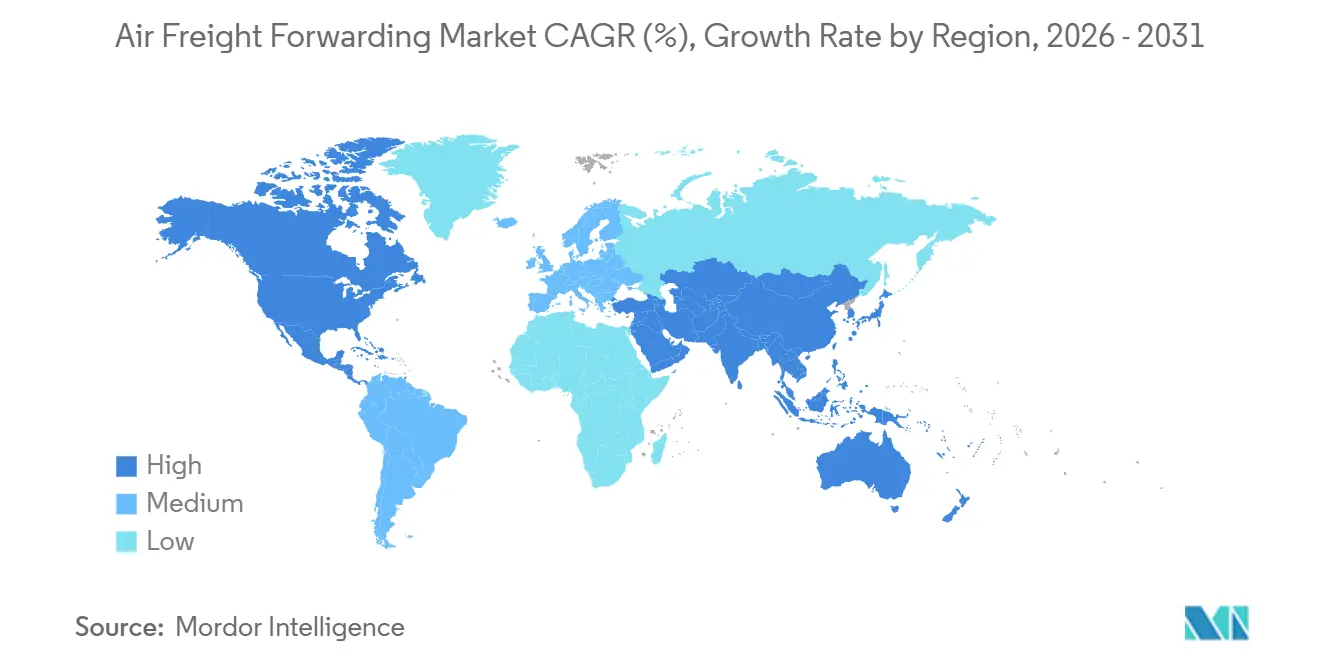

- Por região, a Ásia-Pacífico liderou com 40,70% de participação de mercado em 2025 e tem previsão de expansão a um CAGR de 7,80% até 2031, o mais rápido entre as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Frete Aéreo Internacional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do e-commerce impulsionando a demanda por remessas aéreas expressas | +1.2% | Global, com ganhos iniciais nos corredores China-Europa, no Sudeste Asiático e nas rotas de nearshoring da América Latina | Médio prazo (2-4 anos) |

| Logística de cadeia de frio farmacêutica e biotecnológica com prazo crítico | +0.9% | América do Norte, Europa, Índia, com transbordamento para hubs de manufatura emergentes na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescimento no comércio de eletrônicos de alto valor e semicondutores | +1.0% | Núcleo da Ásia-Pacífico (Taiwan, Coreia do Sul, China), com fluxos secundários para a América do Norte e Europa para infraestrutura de IA | Curto prazo (≤ 2 anos) |

| Expansão de frotas de cargueiros dedicados e capacidade de porão | +0.7% | Global, concentrado em transportadoras do Oriente Médio, operadores da Ásia-Pacífico e gateways europeus | Médio prazo (2-4 anos) |

| Nearshoring e cadeias de suprimentos regionalizadas impulsionam fluxos aéreos transfronteiriços e intrarregionais | +0.6% | América do Norte, especialmente corredores EUA-México, e deslocamentos de produção intra-Ásia-Pacífico | Médio prazo (2-4 anos) |

| Digitalização de precificação, reservas e alfândega acelera a adoção por PMEs | +0.5% | Global, com maior absorção nos principais gateways de exportação e em redes de corretagem habilitadas digitalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom do E-Commerce: Aumento de Encomendas Transfronteiriças Pressiona a Integração da Última Milha

O tráfego de encomendas transfronteiriças continua crescendo e está mudando a forma como as redes de operação funcionam, pois pequenas remessas exigem consolidação mais rápida, alfândega automatizada e parcerias flexíveis de última milha que possam manter as promessas de entrega em múltiplas jurisdições. Os Estados Unidos suspenderam a isenção de minimis para mercadorias de origem chinesa em maio de 2025, o que forçou as plataformas a redirecionar estoques e empurrou mais encomendas para os gateways China-Europa, onde os regimes de importação e os limites de tarifas permanecem sob revisão. A proposta da União Europeia de abolir os limites de baixo valor de EUR 150 (USD 176,44) até julho de 2026 introduziria tarifas por item e favoreceria os operadores com pré-desembaraço digital e dados mestre harmonizados entre sistemas de transportadoras e corretores. A complexidade de conformidade pode se tornar uma vantagem competitiva à medida que grandes operadores aproveitam redes de corretagem estabelecidas e fluxos de dados padronizados, que sustentam relacionamentos duradouros com clientes quando as regras de roteamento mudam com frequência. O tráfego dentro da Ásia permaneceu forte até o final de 2025, e uma parcela maior dos fluxos de e-commerce está agora utilizando o transporte aéreo para proteger as janelas de entrega prometidas, mesmo quando as tarifas base no transporte marítimo diminuem, o que eleva o mercado de frete aéreo internacional nos meses fora de pico.

Cadeia de Frio Farmacêutica: Biológicos e Terapias Celulares Demandam Redes Certificadas pela GDP

No mercado de frete aéreo internacional, a demanda por redes logísticas certificadas pela GDP está crescendo devido a biológicos, terapias celulares e gênicas e outros medicamentos sensíveis à temperatura. Essas remessas exigem faixas de temperatura validadas, monitoramento em tempo real, uma cadeia de custódia rigorosa e instalações auditadas, favorecendo os operadores com procedimentos operacionais padrão de ciências da vida padronizados e cobertura global de conformidade. O controle de capacidade nas principais rotas de saúde está se tornando vital. Em fevereiro de 2026, o Grupo DHL introduziu um Boeing 777F dedicado na rota Bruxelas–Cincinnati, alinhado com capacidade voltada para farmacêuticos no BRUcargo. Garantir capacidade de transporte previsível por meio de programas de espaço em bloco ou fretamento ajuda os operadores a manter a integridade dos horários e proteger os rendimentos em cargas médicas de alto valor. Os mandatos regulatórios destacam a necessidade de integração digital. A Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA exige serialização de ponta a ponta e rastreamento interoperável, beneficiando os operadores que integram metadados de remessa com sistemas de fabricantes e distribuidores. A iniciativa Bio-Pharma Shakti da Índia está expandindo os gateways em conformidade com a GDP e aumentando a prontidão para exportação de biossimilares, incrementando os fluxos de temperatura controlada globalmente. Investimentos em infraestrutura de ciências da vida, profundidade de certificação e desempenho de temperatura validado permitem que os operadores pratiquem preços premium, compensem a pressão sobre os rendimentos do frete geral e sustentem o crescimento no mercado de frete aéreo internacional.

Eletrônicos e Semicondutores: O Boom da IA Eleva a Trajetória de Exportação de Taiwan

Componentes de semicondutores de alto valor embarcados de Taiwan e da Coreia do Sul dependem cada vez mais de operadores de frete aéreo internacional para garantir capacidade de transporte prioritária e gerenciar a documentação de controle de exportações. O crescimento das exportações de Taiwan, impulsionado por pedidos de IA das principais fundições em 2024, impulsionou os volumes aéreos premium, pois o tempo de colocação no mercado e a velocidade de estoque superam as vantagens de custo do frete marítimo. Essa tendência continuou em 2025, com o aumento das remessas para a América do Norte e a Europa sustentando as expansões de data centers e computação avançada, impulsionando a demanda por soluções aéreas prioritárias. Os controles de exportação sobre equipamentos avançados de fabricação de chips aumentaram a complexidade regulatória, impulsionando a demanda por operadores especializados em roteamento em conformidade, gestão de licenças e documentação precisa. Enquanto isso, os fabricantes sul-coreanos expandiram a produção de memória de alta largura de banda e as capacidades de longa distância para atender clientes norte-americanos de servidores e aceleradores, fortalecendo os corredores aéreos transpacíficos. Devido ao alto valor e à natureza crítica das remessas de semicondutores, a confiabilidade e a conformidade têm precedência sobre a sensibilidade às tarifas. Isso sustenta a resiliência dos rendimentos e posiciona os fluxos comerciais de semicondutores como um fator-chave de crescimento para o mercado de frete aéreo internacional, garantindo volumes estáveis ao longo dos ciclos econômicos.[1]Associação da Indústria de Semicondutores, "Estatísticas do Setor", Associação da Indústria de Semicondutores, semiconductors.org

Expansão da Frota de Cargueiros: Conversões de Aeronaves de Fuselagem Estreita Preenchem Lacunas nas Entregas de Aeronaves de Fuselagem Larga

As aposentadorias e os atrasos em novas aeronaves deixaram uma lacuna que as aeronaves de fuselagem estreita convertidas estão preenchendo, o que permite que operadores e transportadoras adicionem frequência em mercados secundários e alinhem a capacidade com os perfis de encomendas do e-commerce. As primeiras entregas do A350F foram deslocadas para 2027, e o cronograma do 777-8F foi estendido ainda mais, de modo que os operadores dependeram mais de conversões e capacidade arrendada para cobrir as temporadas de pico e manter a integridade do serviço. As transportadoras do Oriente Médio encomendaram cargueiros adicionais para fortalecer as rotas principais que conectam a Ásia com a Europa e a América do Norte, o que consolida a capacidade de transporte por Dubai e Doha. Grandes operadores continuaram a organizar fretamentos dedicados e arrendamentos de longo prazo para obter controle nos meses de pico e proteger os acordos de nível de serviço para cargas com prazo definido. Esses movimentos se espalham pelas regiões e mantêm o mercado de frete aéreo internacional ancorado mesmo com a recuperação da capacidade de porão nas redes de passageiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos elevados e voláteis de combustível de aviação | -0.8% | Global, com pressão aguda nas rotas transpacíficas de longa distância e nas rotas Europa-Ásia, onde o combustível representa 30-35% dos custos | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais e pressões sobre emissões de carbono | -0.6% | Europa sob o EU ETS e ReFuelEU, com difusão para Singapura, Japão e Califórnia até 2027 | Médio prazo (2-4 anos) |

| Atrasos nas entregas de aeronaves e aposentadorias de cargueiros restringem a capacidade disponível | -0.5% | Global, com efeitos sentidos nas rotas de temporada de pico pendentes das entradas do A350F e 777-8F e das aposentadorias do 747/MD-11 | Médio prazo (2-4 anos) |

| Perturbações geopolíticas e fechamentos de espaço aéreo reduzem o rendimento efetivo da rede | -0.7% | Roteamentos Europa-Ásia e adjacência ao Oriente Médio, com transbordamentos em toda a rede durante fechamentos prolongados ou repetidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Combustível: Choques Geopolíticos Amplificam a Compressão de Margens

As oscilações no preço do combustível de aviação comprimem as margens e complicam a recuperação de sobretaxas durante os atrasos contratuais, especialmente nos corredores de longa distância onde o combustível representa uma parcela maior dos custos diretos. Os fechamentos de espaço aéreo e os trajetos de voo estendidos aumentam o consumo e reduzem as cargas úteis em algumas rotas, o que força a reprecificação e uma disciplina de capacidade mais rigorosa durante os meses de pico. Quando as transportadoras renegociam para refletir as tendências de combustível, os grandes operadores mantêm capacidade em escala enquanto os menores repassam os custos mais rapidamente para proteger o caixa, o que pode alterar as taxas de sucesso durante licitações competitivas. As sobretaxas de combustível de aviação sustentável adicionam outra camada aos voos com origem na Europa, à medida que as transportadoras misturam SAF e incorrem em custos de insumos mais elevados que se filtram para as faturas. Os preços do SAF permanecem mais altos do que o querosene convencional, o que restringe a adoção fora dos mandatos de conformidade e dos programas de envio premium, embora os compradores corporativos estejam começando a financiar pools de SAF para atingir metas de emissões.[2]Administração de Informações de Energia dos EUA, "Petróleo e Outros Líquidos", EIA dos EUA, eia.gov

Regulamentações Ambientais: Os Custos de Conformidade com Emissões de Carbono Reformulam a Dinâmica Competitiva

A remoção das licenças gratuitas sob o Sistema de Comércio de Emissões da UE em 2026 aumentou a exposição a custos nos voos com partida da UE, e as companhias aéreas repassam esses custos para baixo por meio de encargos relacionados ao carbono por unidade. O CORSIA está em sua primeira fase de conformidade e amplia a cobertura em toda a aviação internacional, o que incentiva a contabilização de emissões em nível de remessa e a transparência de dados com as equipes de sustentabilidade dos embarcadores. Os regimes de política dupla exigem relatórios e verificações paralelas para emissões, e os operadores precisam de ferramentas que calculem as pegadas de Escopo 3 por rota e tipo de aeronave para reter contas corporativas. O ReFuelEU Aviation estabeleceu misturas mínimas de SAF no abastecimento da UE, o que incorpora custos incrementais nas operações e empurra os operadores a oferecer níveis de serviço verde com documentação clara. O caminho regulatório da Califórnia está se movendo em direção a estruturas no estilo da UE para a aviação, o que estenderá a contabilização de carbono e as práticas de sobretaxa para os principais gateways da Costa Oeste que gerenciam fluxos da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carga: Os Prêmios de Carga Especial Compensam a Comoditização do Frete Geral

A carga geral respondeu por 62,15% em 2025, enquanto a carga especial deve crescer mais rapidamente a um CAGR de 4,18% até 2031, à medida que produtos farmacêuticos, baterias e peças aeroespaciais se expandem dentro do mix premium. Essa divisão reflete a migração de mercadorias padronizadas para canais digitais de spot e alternativas marítimas quando o tempo permite, enquanto as remessas regulamentadas e com controle de temperatura recompensam as redes certificadas com tarifas mais altas e maior retenção. O tráfego farmacêutico depende de instalações controladas, embalagens validadas e manuseadores treinados que possam documentar a conformidade em cada transferência, o que sustenta rendimentos premium e melhora a resiliência do serviço. Os fluxos de baterias de lítio se concentram em cargueiros dedicados e embalagens especializadas, pois os operadores aderem às regras de Mercadorias Perigosas, o que limita a oferta e estabiliza os preços para os operadores em conformidade. Animais vivos e certos perecíveis formam micronichos que exigem baias especializadas, aprovações veterinárias e roteamentos com prazo definido, o que adiciona complexidade que as redes de carga geral dificilmente replicarão com eficiência.[3]Associação Internacional de Transporte Aéreo, "Regulamentos de Mercadorias Perigosas e Animais Vivos", IATA, iata.org

À medida que os segmentos especializados crescem, os programas de certificação como o IATA CEIV Pharma se expandem pelos hubs e elevam as barreiras de entrada, o que favorece os incumbentes que investiram antes da inflexão da demanda. Os perecíveis permanecem sazonais com picos premium durante eventos e feriados, e as divisões de carga das companhias aéreas destacam o desempenho nessas rotas para garantir volumes recorrentes de produtores e distribuidores. O equilíbrio dos volumes continua a pender para o frete geral em termos absolutos, mas o mix de tarifas se desloca para categorias controladas e perigosas, o que sustenta a estabilidade da receita durante os ciclos fracos. Essas dinâmicas ajudam o mercado de frete aéreo internacional a evitar quedas acentuadas em um ano de redefinição de tarifas, quando os preços para fluxos comoditizados permanecem sob pressão. A interação entre rotas padronizadas e nichos regulamentados continuará a definir como as redes alocam capital, treinamento e tecnologia nos próximos ciclos de planejamento.

Por Destino: Os Fluxos Internacionais Dominam à Medida que o Nearshoring Reequilibra as Rotas Regionais

Os destinos internacionais detinham 75,45% em 2025 e têm projeção de crescimento a um CAGR de 4,80% até 2031, superando os fluxos domésticos que mantêm uma participação menor, mas atendem janelas críticas de reabastecimento. As recentes mudanças de minimis dos EUA alteraram o roteamento da China para a América do Norte e empurraram mais encomendas para os corredores China-Europa, onde alfândega, tarifas e estratégias de roteamento ganharam maior peso no design da rede. O nearshoring para o México elevou o tráfego intra-América do Norte, e à medida que os nós de manufatura se expandiram ao longo dos estados fronteiriços, os volumes aéreos ganharam com fluxos de prazo crítico que alimentam a produção just-in-time. Dentro da China, as redes aéreas domésticas escalaram com cargueiros dedicados para atender cidades de segundo e terceiro nível, o que mostra que as rotas domésticas ainda desempenham um papel no varejo e reabastecimento sensíveis à velocidade. A complexidade internacional, incluindo corretagem e câmbio, sustenta margens mais fortes por remessa do que os trechos domésticos, o que mantém os operadores focados na otimização transfronteiriça e nos serviços orientados à conformidade.

As redes domésticas na Índia cresceram à medida que o UDAN expandiu a conectividade em aeroportos mal atendidos e melhorou a economia do frete de curta distância em rotas selecionadas. Os operadores continuaram a desenvolver roteamentos híbridos que combinam transporte rodoviário e aéreo para equilibrar custo e velocidade à medida que as cadeias de suprimentos regionais evoluíram na Ásia e nas Américas. O pré-desembaraço digital e os registros automatizados reduzem o tempo de espera e ajudam a manter os níveis de serviço nos trechos internacionais de maior complexidade, uma mudança que sustenta a consistência de preços para a distribuição em múltiplos países. À medida que os volumes internacionais absorvem mais tráfego de e-commerce e farmacêuticos, o tamanho do mercado de frete aéreo internacional vinculado aos fluxos transfronteiriços deve crescer com uma base mais ampla de remessas regulamentadas e sensíveis ao tempo. Esses fatores mantêm os corredores internacionais centrais no planejamento de redes, pois o nearshoring enriquece as densidades regionais em vez de substituir os hubs de longa distância.

Por Setor de Usuário Final: A Saúde Lidera o Crescimento Enquanto o E-Commerce Ancora o Volume

O e-commerce e varejo representaram 28,85% em 2025 e continuarão a ancorar os volumes absolutos, enquanto saúde e produtos farmacêuticos apresentam o crescimento mais rápido a um CAGR de 4,82% até 2031, impulsionados pela expansão em conformidade com a GDP e pelos requisitos de serialização. As remessas de saúde atraem tarifas premium devido aos controles rigorosos, ao registro de temperatura e ao planejamento de contingência necessários para prevenir desvios, o que ajuda a proteger a lucratividade no nível do portfólio. A Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos EUA fortalece as expectativas de rastreabilidade e impulsiona uma maior colaboração de dados com transportadoras e operadores para confirmar a custódia e a integridade dos medicamentos embalados. Em paralelo, os principais operadores investiram em infraestrutura farmacêutica dedicada e garantiram capacidade ponto a ponto para estabilizar os tempos de giro e a integridade durante os meses de pico. Esse impulso permite que o mercado de frete aéreo internacional dependa de uma base estável de tráfego com temperatura controlada, mesmo que os volumes de bens de consumo diminuam.

A alta tecnologia e os eletrônicos mantêm uma participação significativa nas rotas de longa distância, pois o fornecimento de semicondutores sustenta aplicações de servidores, automotivas e industriais com prazos de entrega rigorosos e alta densidade de valor. Os fluxos automotivos e industriais utilizam serviços de aeronave em solo quando a escassez de unidades ameaça as linhas de montagem, o que sustenta serviços adicionais premium no portfólio mais amplo. Os perecíveis e produtos frescos permanecem sazonais, e as divisões de carga das companhias aéreas refinam os horários e as capacidades de frio para garantir contratos recorrentes com produtores e distribuidores na América Latina e na Oceania. A cotação digital no e-commerce suporta licitações rápidas, mas comprime as margens em encomendas padronizadas, o que desloca a ênfase para a excelência operacional e a visibilidade orientada por dados para retenção. Em todos os mercados finais, o mercado de frete aéreo internacional continua a equilibrar os fluxos de varejo de alto volume com o tráfego de saúde de alta margem e industrial de prazo crítico que estabilizam os retornos.

Análise Geográfica

A Ásia-Pacífico detinha 40,70% de participação de mercado em 2025 e tem previsão de crescimento a um CAGR de 7,80% até 2031, liderada pelas exportações de semicondutores de Taiwan e da Coreia do Sul, pelo aumento da produção farmacêutica na Índia e pelos deslocamentos de produção no Sudeste Asiático que aprofundam os fluxos intra-Ásia e os vínculos de longa distância com o Ocidente. As exportações de Taiwan refletiram um forte crescimento ano a ano em 2024, alinhado com investimentos relacionados à IA, enquanto o apoio político da Índia para biossimilares e biológicos reforçou a construção de capacidade nos principais gateways. A demanda intra-Ásia mostrou forte impulso até o final de 2025, o que ajudou a suavizar a sazonalidade e estabilizar os fatores de carga nos serviços regionais. Após a mudança de minimis dos EUA em maio de 2025, mais encomendas transfronteiriças foram roteadas para canais com destino à Europa, e os operadores ajustaram as estratégias de consolidação e alfândega em resposta. O Japão e a Coreia do Sul mantiveram fluxos premium por meio de componentes eletrônicos e automotivos, e as companhias aéreas investiram em capacidade de transporte para suportar remessas maiores de memória e displays nas rotas transpacíficas.

A Europa respondeu por uma participação estimada de 25% em 2025, sustentada por clusters farmacêuticos concentrados e hubs fortes como Frankfurt e Paris que processam grandes volumes de frete de longa distância. Os volumes de frete aéreo da UE cresceram em 2024 à medida que as rotas comerciais do Leste Asiático se expandiram, e as encomendas de e-commerce redirecionadas para pontos de entrada europeus fortaleceram o papel dos gateways do BENELUX e alemães como plataformas de consolidação para o continente. O ReFuelEU Aviation introduziu um mandato de mistura de SAF de 2% a partir de 2025, o que elevou os custos operacionais para as transportadoras que partem de aeroportos da UE e adicionou uma nova dimensão à economia das rotas e à precificação para os clientes. O EU ETS removeu as licenças gratuitas em 2026, o que aumentou o ônus dos custos de carbono para as companhias aéreas e se filtrou para as faturas dos operadores tanto nas partidas intra-UE quanto nas internacionais. O investimento em instalações aeroportuárias continuou a melhorar o rendimento, pois os grandes operadores se prepararam para fluxos sustentados Ásia-Europa com capacidade, recursos de sustentabilidade e acesso direto a aeronaves para melhorar os tempos de giro.[4]Comissão Europeia, "Estatísticas e Política de Frete Aéreo", Comissão Europeia, europa.eu

A América do Norte manteve uma participação estimada de 30% em 2025, pois o consumo de e-commerce, a escala de manufatura farmacêutica e o nearshoring para o México reforçaram o tráfego transfronteiriço e de longa distância. O crescimento das exportações do México para os Estados Unidos sustentou maiores volumes aéreos regionais, enquanto as plataformas exploraram modelos de distribuição que mantêm níveis de serviço de dois a cinco dias dentro das restrições tarifárias e de roteamento. O rendimento do Canadá aumentou em 2025, com Vancouver e Toronto atuando como âncoras para o tráfego transpacífico e farmacêutico, apesar dos limites de capacidade nos aeroportos secundários. Uma decisão do Supremo Tribunal dos EUA em 2026 alterou a dinâmica tarifária e introduziu fluxos de reembolso de curto prazo, o que adicionou incerteza aos padrões de reserva e precificação para 2026, enquanto as medidas setoriais permaneceram em vigor para categorias prioritárias. Em toda a região, a demanda por semicondutores vinculada à infraestrutura de IA continuou a elevar os fluxos de entrada provenientes da Ásia, o que sustentou o mercado de frete aéreo internacional durante as mudanças no roteamento de encomendas de varejo.

O Oriente Médio e a África juntos detinham uma participação estimada de 9% a 10% em 2025, com Dubai e Doha liderando como hubs de transbordo para as rotas principais Leste-Oeste e desempenhando um papel maior durante os eventos de reroteamento. Pedidos adicionais de cargueiros anunciados em 2026 pelas principais transportadoras do Golfo reforçaram a conectividade de longa distância, pois as perturbações globais no espaço aéreo forçaram roteamentos alternativos que preservam a integridade da carga. Na América do Sul, o Brasil ancorou os fluxos regionais e sustentou as exportações de perecíveis que dependem do transporte aéreo para proteger a vida útil durante as principais janelas de colheita, enquanto novos acordos de interline melhoraram a cobertura da rede. As melhorias alfandegárias em aeroportos brasileiros selecionados aumentaram a previsibilidade para cargas sensíveis ao tempo, embora os gargalos persistam em outros pontos de entrada. As exportações de horticultura do Quênia mantiveram as rotas África-Europa ativas, e os esforços para diversificar além das flores continuaram à medida que as partes interessadas buscavam maior utilização ao longo do ano.

Cenário Competitivo

O mercado apresenta consolidação moderada no topo, com benefícios de escala em aquisições, plataformas digitais e capacidade controlada sustentando a estabilidade do serviço durante períodos de pico e perturbações. A DSV concluiu a aquisição da DB Schenker por EUR 14,3 bilhões (USD 16,82 bilhões), visou DKK 9 bilhões (USD 1,41 bilhão) em oportunidades anuais até 2027 e expandiu o alcance global, o que estabeleceu um referencial para a integração orientada por escala no mercado de frete aéreo internacional. A aquisição da CargoPartners pela Nippon Express e a aquisição da Movianto pela Yusen Logistics aprofundaram a especialização setorial na Europa e aumentaram a capacidade de logística de saúde integrada com redes globais de operação. Os incumbentes investiram em precificação dinâmica, visibilidade e automação para acelerar o processo de cotação até a reserva e orquestrar roteamentos de múltiplos trechos em tempo real para cargas com prazo definido, regulamentadas e de alto valor. Esses movimentos reforçam a fidelização em verticais complexas e sustentam níveis premium que defendem as margens em meio à variabilidade das tarifas base.

As plataformas focadas em tecnologia aceleraram as conexões diretas com companhias aéreas e corretores para simplificar as reservas de pequenas e médias empresas e fornecer preços transparentes em tempo quase real. As divisões de carga das companhias aéreas expandiram as redes de fuselagem larga e fuselagem estreita regional que conectam os hubs de produção aos centros de consumo, o que aguçou a concorrência por contas corporativas em rotas onde a capacidade de transporte previsível é crítica. Os grandes operadores aumentaram os programas de fretamento e os arrendamentos de longo prazo para limitar a exposição a cortes de alocação das companhias aéreas e estabilizar o serviço para clientes premium durante os picos do quarto trimestre e as perturbações de roteamento. A combinação de escala, especialização setorial e capacidade controlada é central para conquistar e reter clientes regulamentados cujos produtos exigem rendimentos mais altos e métricas de serviço rigorosas. Essas dinâmicas continuam a definir o mercado de frete aéreo internacional como contratos que enfatizam a resiliência operacional e a transparência de dados.

Os requisitos de sustentabilidade adicionaram uma nova camada à diferenciação competitiva, com os operadores oferecendo níveis de serviço verde que incluem contribuições de SAF e relatórios de emissões em nível de remessa alinhados com as metas climáticas corporativas. A Kintetsu World Express executou acordos de SAF para ajudar a reduzir as emissões de Escopo 3 em cooperação com parceiros de companhias aéreas, enquanto expandia sua presença no CEIV Pharma para atender corredores de saúde de alto crescimento. A DHL lançou um cargueiro farmacêutico B777 dedicado e ampliou seu investimento em logística de saúde para construir capacidade e controle em rotas críticas. À medida que as regulamentações se expandem pelas regiões e as partes interessadas buscam reduções mensuráveis de emissões, os operadores que unificam a contabilização de carbono, o roteamento e o planejamento de capacidade podem manter uma vantagem duradoura em licitações e renovações. Essas mudanças continuam a moldar o caminho do mercado de frete aéreo internacional até 2026 e além, à medida que os embarcadores avaliam os parceiros com base em confiabilidade, visibilidade e resultados de sustentabilidade verificados.

Líderes do Setor de Frete Aéreo Internacional

DHL Supply Chain & Global Forwarding

Kuehne + Nagel

DSV

UPS Supply Chain Solutions

Expeditors International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Grupo DHL expandiu sua Rede de Cadeia de Frio de Frete Aéreo com um cargueiro Boeing 777 dedicado operando de Bruxelas a Cincinnati, integrado com zonas exclusivas para farmacêuticos e um investimento mais amplo de EUR 2 bilhões (USD 2,32 bilhões) em logística de saúde.

- Fevereiro de 2026: A Savino Del Bene adquiriu dois operadores com sede nos Países Baixos para fortalecer a cobertura no Norte da Europa e abriu um novo escritório em Budapeste para atender a demanda da Europa Central.

- Fevereiro de 2026: A LX Pantos adquiriu um centro logístico de grande escala em Katowice, Polônia, destinado a servir como hub europeu de apoio a corporações coreanas e à futura logística de reconstrução.

- Dezembro de 2025: A GEODIS expandiu sua rede sul-americana por meio de um acordo de interline com a Atlas Air e a MAS, melhorando a conectividade no Brasil, Colômbia, Panamá, Chile e Costa Rica com ligações diretas da Ásia-Pacífico via México.

Escopo do Relatório Global do Mercado de Frete Aéreo Internacional

O Relatório do Mercado de Frete Aéreo Internacional está Segmentado por Tipo de Carga (Carga Geral, Carga Especial e Outros), por Destino (Internacional, Doméstico), por Setor de Usuário Final (E-Commerce & Varejo, Manufatura & Automotivo, Saúde & Produtos Farmacêuticos, Perecíveis & Produtos Frescos e Mais), e por Geografia (América do Norte, América do Sul, Ásia-Pacífico e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Carga Geral |

| Carga Especial e Outros |

| Internacional |

| Doméstico |

| E-commerce e Varejo |

| Manufatura e Automotivo |

| Saúde e Produtos Farmacêuticos |

| Perecíveis e Produtos Frescos |

| Alta Tecnologia e Eletrônicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Carga | Carga Geral | |

| Carga Especial e Outros | ||

| Por Destino | Internacional | |

| Doméstico | ||

| Por Setor de Usuário Final | E-commerce e Varejo | |

| Manufatura e Automotivo | ||

| Saúde e Produtos Farmacêuticos | ||

| Perecíveis e Produtos Frescos | ||

| Alta Tecnologia e Eletrônicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de frete aéreo internacional?

O tamanho do mercado de frete aéreo internacional foi de USD 95,27 bilhões em 2025 e tem previsão de atingir USD 126,55 bilhões até 2031 a um CAGR de 4,06%.

Qual tipo de carga está se expandindo mais rapidamente no frete aéreo internacional?

A carga especial é a categoria de crescimento mais rápido com um CAGR de 4,18% até 2031, sustentada por cadeias de frio farmacêuticas, baterias de lítio e componentes aeroespaciais.

Como as mudanças de política estão afetando os fluxos de e-commerce transfronteiriço?

A suspensão do minimis pelos Estados Unidos para remessas de origem chinesa em 2025 e as propostas da UE para remover os limites de baixo valor estão deslocando o roteamento para a Europa e recompensando os operadores com fortes capacidades alfandegárias digitais.

Qual região lidera e qual cresce mais rapidamente no frete aéreo internacional?

A Ásia-Pacífico lidera com 40,70% de participação em 2025 e também é a de crescimento mais rápido com um CAGR de 7,80% até 2031, impulsionada por semicondutores e pela expansão das exportações farmacêuticas.

Quais regulamentações estão influenciando mais os custos em 2026?

A remoção das licenças gratuitas pelo EU ETS e os requisitos de mistura de SAF do ReFuelEU aumentaram os custos relacionados ao carbono nas partidas da UE, que as transportadoras repassaram para os embarcadores e operadores.

Onde os principais operadores estão investindo para resiliência e crescimento?

Os investimentos se concentram em capacidade e instalações dedicadas a farmacêuticos, capacidade de transporte controlada por cargueiros e fretamentos, e plataformas digitais para precificação, visibilidade e relatórios de emissões em nível de remessa.

Página atualizada pela última vez em: