Tamanho e Participação do Mercado de Aeronaves Cargueiras

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.20% CAGR |

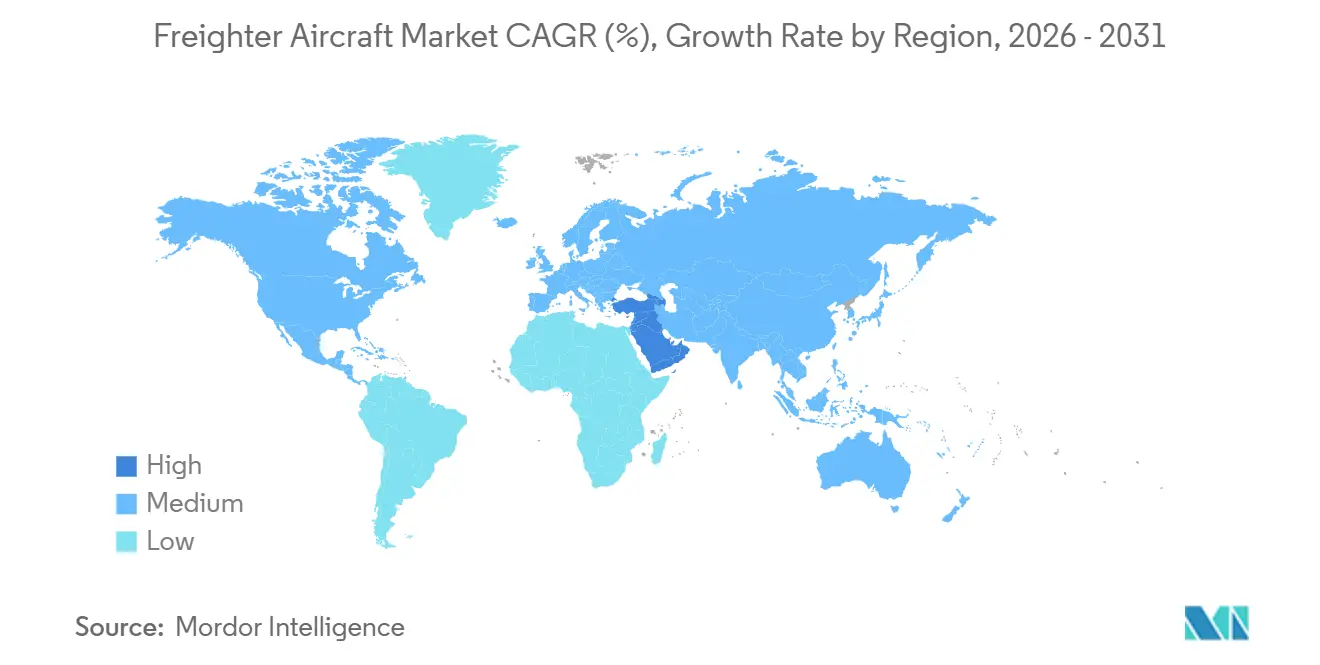

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Cargueiras por Mordor Intelligence

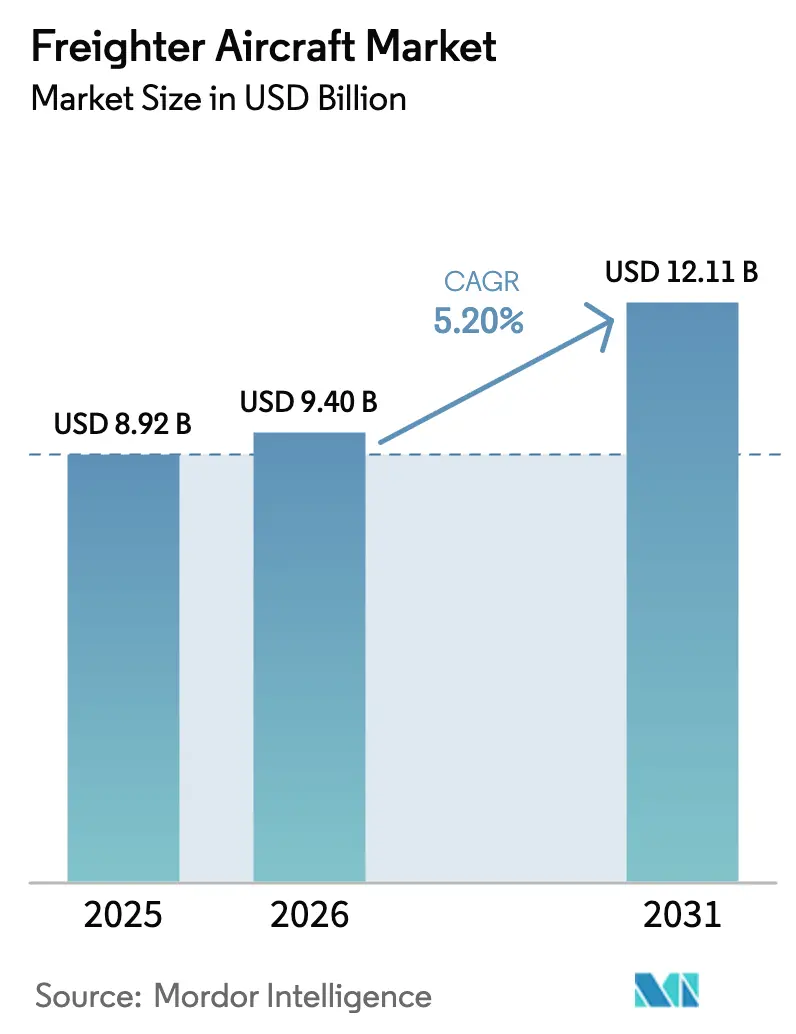

O tamanho do mercado de aeronaves cargueiras deverá crescer de USD 8,92 bilhões em 2025 para USD 9,40 bilhões em 2026 e está previsto para atingir USD 12,11 bilhões até 2031, a um CAGR de 5,20% no período 2026-2031. Essa trajetória é impulsionada pelo crescimento sustentado do comércio eletrônico transfronteiriço, pela contração estrutural da capacidade de porão de aeronaves de passageiros e pela pressão regulatória que está acelerando a renovação das frotas. Os volumes de encomendas expressas respondem agora por até um terço da tonelagem de carga aérea internacional, levando as integradoras a garantir capacidade dedicada no convés principal bem antes dos picos sazonais. Os operadores também estão influenciando as decisões de investimento em razão do padrão de CO₂ da Organização da Aviação Civil Internacional, em vigor a partir de 2027, e dos limites de ruído do Capítulo 14, que estão eliminando progressivamente as aeronaves do Estágio 3. Ao mesmo tempo, a inclusão plena da aviação no Sistema de Comércio de Emissões da União Europeia a partir de 2026 incorpora custos de carbono em cada setor transatlântico, inclinando ainda mais a economia do planejamento de frota em favor de tipos com maior eficiência de combustível. Essas forças convergentes sustentam a perspectiva resiliente de crescimento de dois dígitos para o mercado de aeronaves cargueiras.

Principais Conclusões do Relatório

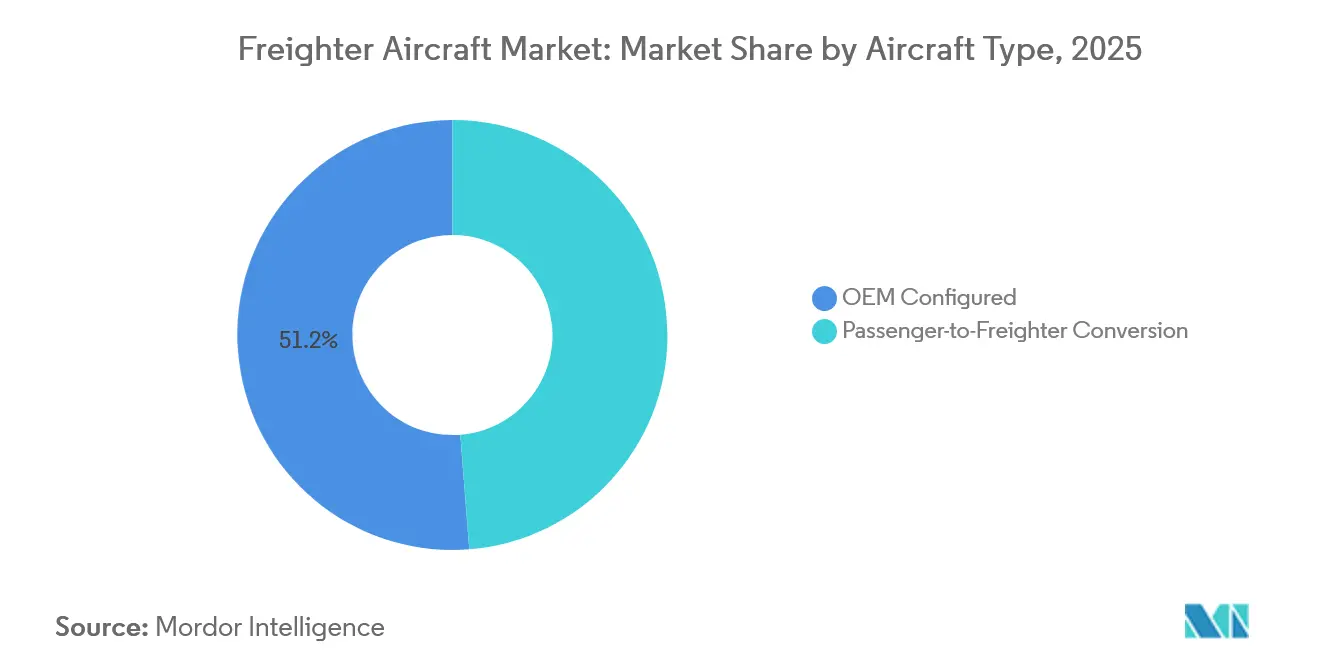

- Por tipo de aeronave, as conversões de passageiros para cargueiro expandiram-se a um CAGR de 5,95% até 2031, enquanto as unidades configuradas pelo fabricante original detinham 51,25% da participação do mercado de aeronaves cargueiras em 2025.

- Por capacidade de carga, as aeronaves de fuselagem larga média capturaram 41,21% do tamanho do mercado de aeronaves cargueiras em 2025, enquanto as aeronaves de fuselagem estreita com menos de 45 toneladas avançam a um CAGR de 5,76%.

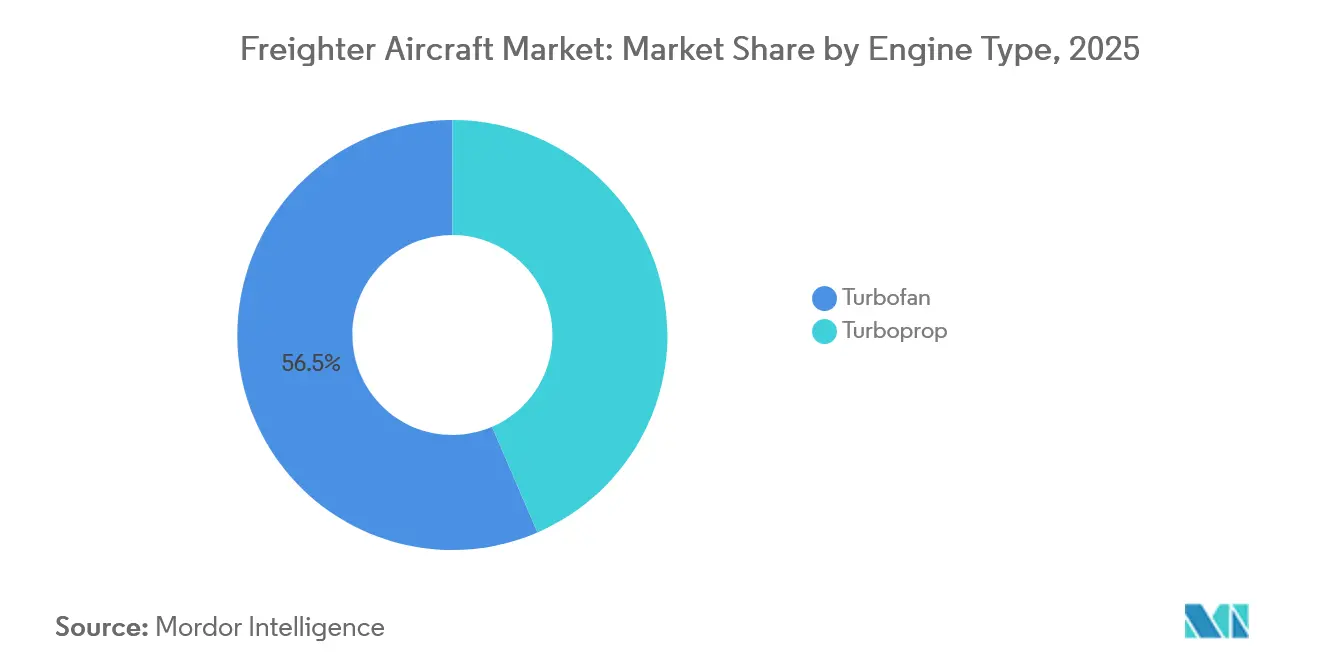

- Por tipo de motor, as plataformas turbofan comandaram 56,47% da participação do mercado de aeronaves cargueiras em 2025, com os turboélices registrando um CAGR de 6,11%.

- Por geografia, a América do Norte reteve 46,81% da participação do mercado de aeronaves cargueiras em 2025, enquanto o Oriente Médio é a região de crescimento mais rápido, com um CAGR de 6,23%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves Cargueiras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico e de encomendas expressas | +3.20% | Global, concentrado na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Renovação de frota para atender às regras de CO₂/ruído da OACI | +2.80% | Global, com Europa e América do Norte mais expostas | Longo prazo (≥4 anos) |

| Redução da capacidade de porão em aeronaves de passageiros | +1.90% | Global, aguda nas rotas transatlânticas e transpacíficas | Curto prazo (≤2 anos) |

| Expansão do comércio intra-Ásia e transpacífico | +1.50% | Núcleo da Ásia-Pacífico com transbordamento para os hubs do Oriente Médio | Médio prazo (2-4 anos) |

| Demanda por carga especial com transporte controlado por temperatura | +0.70% | Global, liderado pela América do Norte e Europa | Longo prazo (≥4 anos) |

| Abertura de rotas polares ETOPS após 2027 | +0.40% | Corredores Ásia-Europa, efeito secundário no Oriente Médio | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico e de Encomendas Expressas

As remessas transfronteiriças de encomendas estão previstas para crescer entre 12% e 15% ao ano até 2028, um ritmo que obriga as integradoras a reservar vagas de conversão com três anos de antecedência. A frota da Amazon Air cresceu para 110 aeronaves em 2025, e a empresa garantiu 20 conversões adicionais do 767-300 para sustentar a entrega em dois dias nas cidades secundárias dos EUA.[1]Amazon, "Expansão da Frota da Amazon Air," amazon.com A Cainiao Logistics encomendou 10 unidades convertidas do 777F em 2024 para amortecer os picos do Dia dos Solteiros, que podem triplicar a tonelagem diária — um perfil que o porão de aeronaves de passageiros não consegue absorver. Os prêmios por capacidade garantida de entrega no dia seguinte agora chegam a 15-20% acima dos fretamentos padrão, sustentando a implantação agressiva de capital em cargueiros dedicados mesmo quando as taxas de arrendamento se tornam mais rígidas.

Renovação de Frota para Atender às Regras de CO₂/Ruído da OACI

O padrão de projeto de CO₂ da OACI aplica-se a partir de 2027, enquanto os limites de ruído do Capítulo 14, que entraram em pleno vigor em 2024, já excluíram os cargueiros mais antigos 747-400 e MD-11 dos portões europeus e japoneses.[2]Agência Europeia para a Segurança da Aviação, "Ambiente e Ruído," easa.europa.eu A FedEx retirou seu último MD-11F no início de 2024 e confirmou 24 entregas do 777F até 2028, citando a certeza de conformidade como a justificativa preponderante. Com os pedidos pendentes dos fabricantes originais se estendendo por 36 meses, os operadores que não conseguem adiar as decisões além de 2026 enfrentam uma janela de retrofit cada vez menor, o que amplifica o vento favorável ao mercado de aeronaves cargueiras.

Redução da Capacidade de Porão nas Frotas de Passageiros

As aposentadorias permanentes do 747-400 e do A380 eliminaram aproximadamente 15% da capacidade de porão anterior a 2020, uma lacuna que as aeronaves de fuselagem estreita substitutivas não conseguem preencher, pois os porões inferiores do 737 e do A320 comportam uma fração do volume de aeronaves de fuselagem larga. Os transitários agora pagam taxas por quilo 30-40% mais altas pelo pouco espaço de porão restante, eliminando sua vantagem histórica de custo em relação ao transporte no convés principal. A Perspectiva do Mercado Comercial da Boeing de 2024 projeta que apenas 85% da tonelagem de porão perdida retornará até 2030, garantindo demanda de longo prazo por cargueiros dedicados.

Expansão das Rotas Comerciais Intra-Ásia e Transpacíficas

A tonelagem intra-Ásia expandiu-se 8% em 2025, superando a média global, à medida que a diversificação da cadeia de suprimentos em direção ao Vietnã, à Tailândia e à Índia exigiu fluxos de componentes just-in-time. A SF Express aumentou sua frota de cargueiros de 75 para 92 aeronaves em um ano, implantando 737-800BCFs nos densos corredores Shenzhen-Hanói e Guangzhou-Bangkok. As cargas equilibradas nos sentidos leste e oeste mantêm agora a utilização transpacífica acima de 80%, reforçando o argumento econômico para cargueiros de fuselagem larga média.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços de combustível e de carbono | -1.8% | Global, mais aguda na Europa devido ao Sistema de Comércio de Emissões da UE | Curto prazo (≤2 anos) |

| Aumento dos custos de conformidade ambiental (Sistema de Comércio de Emissões da UE) | -1.4% | Europa mais as rotas globais do CORSIA | Médio prazo (2-4 anos) |

| Escassez de aeronaves de passageiros como matéria-prima para vagas de conversão | -0.9% | Global, segmento de fuselagem estreita mais exposto | Médio prazo (2-4 anos) |

| Congestionamento de slots e pistas nos mega-hubs de carga | -0.6% | Ásia-Pacífico (HKG, PVG), América do Norte (MEM, ANC) | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Combustível e de Carbono

O combustível de aviação teve média entre USD 2,50 e USD 3,50 por galão em 2025; cada variação de USD 0,50 adiciona aproximadamente USD 150.000 em gastos anuais de combustível por 777F, comprimindo margens que ficam em média entre 8% e 12%.[3]Administração de Informações sobre Energia dos EUA, "Petróleo e Outros Líquidos," eia.gov As licenças de carbono no âmbito do Sistema de Comércio de Emissões da UE foram negociadas entre EUR 60 e EUR 80 (USD 69,8-93,07) por tonelada em 2025, traduzindo-se em EUR 8.000-10.000 (USD 9.306,72-11.633,4) para um único trecho transatlântico do 777F. As transportadoras de carga menores não dispõem de solidez financeira para cobrir tanto a exposição ao combustível quanto ao carbono, criando potenciais retrações de capacidade durante picos de preços.

Aumento dos Custos de Conformidade Ambiental (Sistema de Comércio de Emissões da UE, CORSIA)

O Esquema de Compensação e Redução de Carbono para a Aviação Internacional transita de uma fase piloto para uma fase obrigatória em 2027, obrigando as companhias aéreas a compensar o crescimento das emissões acima dos níveis de 2019. Os preços dos créditos variaram entre USD 15 e USD 25 por tonelada em 2025 e devem escalar à medida que a demanda da aviação por compensações de alta qualidade aumenta. A sobrecarga administrativa relacionada ao monitoramento, à elaboração de relatórios e à verificação acrescenta ainda mais à base de custos fixos das transportadoras, acelerando a consolidação em favor dos incumbentes bem capitalizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Conversões Compensam os Elevados Custos de Capital

As conversões de passageiros para cargueiro estão previstas para expandir-se a um CAGR de 5,95% até 2031, eclipsando as construções dos fabricantes originais mesmo que os cargueiros de fábrica tenham controlado 51,25% da participação do mercado de aeronaves cargueiras em 2025. Os operadores atraídos pelas conversões citam a economia em despesas de capital: um 767-300ER com 15 anos de uso convertido por USD 22 milhões, em comparação com um preço de tabela de USD 220 milhões para um 777F, permitindo adições de capacidade sem dívidas de 20 anos. A Israel Aerospace Industries lançou seu 777-300ER Special Freighter em 2024 e tinha 23 compromissos até meados de 2025, visando ao slot de 80-90 toneladas não atendido pelo 767F ou pelo 777F de fábrica.[4]Israel Aerospace Industries, "Grupo de Aviação," iai.co.il O A321P2F da ST Engineering, certificado em 2024, oferece 28 toneladas de capacidade de carga e um convés principal em contêineres, trazendo eficiência de carregamento semelhante à de aeronaves de fuselagem larga para redes expressas de curta distância.

Os cargueiros dos fabricantes originais, no entanto, mantêm vantagens estruturais. Um novo 777-8F consumirá 15% menos combustível por tonelada-quilômetro do que um 777-300ER convertido e está imediatamente em conformidade com os padrões da OACI de 2027. A Airbus entregou oito A350Fs em 2025, com a Lufthansa Cargo e a Singapore Airlines entre os clientes de lançamento que priorizam o valor residual e o acesso irrestrito a aeroportos. O risco de prazo de entrega, no entanto, mantém as conversões atraentes para os operadores que precisam responder em 18-24 meses às ondas do comércio eletrônico, isolando o mercado secundário da concorrência dos fabricantes originais e consolidando seu papel no mercado de aeronaves cargueiras.

Por Capacidade de Carga: Crescimento das Aeronaves de Fuselagem Estreita nas Redes de Última Milha

As aeronaves de fuselagem estreita com menos de 45 toneladas registram o crescimento mais rápido, a um CAGR de 5,76%, à medida que a Amazon Air, a DHL e as integradoras regionais saturam as redes de entrega no dia seguinte com 737-800BCFs e A321P2Fs. Esses tipos conectam aeroportos que exigem 8-12 partidas diárias, em vez de uma única aeronave de fuselagem larga de alta capacidade, aumentando assim a granularidade de horários que os remetentes do comércio eletrônico valorizam. O tamanho do mercado de aeronaves cargueiras para unidades de fuselagem estreita deverá crescer de USD 2,4 bilhões em 2026 para USD 4,1 bilhões até 2031. As aeronaves de fuselagem larga média na faixa de 40-80 toneladas detinham 41,21% da participação do mercado de aeronaves cargueiras em 2025, com o 767-300F consolidado como o cavalo de batalha do setor. A FedEx opera 120 unidades sozinha e planeja extensões de vida útil até 2035, apesar de um consumo de combustível mais elevado em comparação com modelos mais novos.

As aeronaves de fuselagem larga grande acima de 80 toneladas, dominadas pelos 777Fs e pelos legados 747-8Fs, enfrentam uma lacuna de transição até que o 777-8F da Boeing entre em serviço em 2028. As taxas de fretamento para o segmento subiram 20% em 2025, à medida que o 747-8F saiu de produção e seus operadores adiaram as decisões de substituição. A Ethiopian Cargo adicionou dois ATR 72-600Fs em 2025 para atender Nairóbi, Kigali e Dar es Salaam, ilustrando o papel do tipo nas rotas africanas de baixa densidade.

Por Tipo de Motor: Dominância do Turbofan, Crescimento de Nicho do Turboélice

Os motores turbofan retiveram uma fatia dominante de 56,47% da participação do mercado de aeronaves cargueiras em 2025, posição sustentada por aeronaves de fuselagem larga bimotor com eficiência de combustível, como o 777F e o A350F, que consomem menos de 0,50 lb de combustível por libra de empuxo por hora e podem realizar missões de 9.000 quilômetros sem penalidades de carga. As companhias aéreas que operam variantes de passageiros e de carga desses tipos consolidam estoques de peças sobressalentes e equipes de manutenção de linha, reduzindo os custos unitários de manutenção em até 10% — uma vantagem que os turboélices não conseguem replicar.

Ainda assim, espera-se que os turboélices se expandam a um CAGR de 6,11% até 2031, pois se destacam em setores de curta distância ou em aeroportos com comprimento de pista limitado ou infraestrutura terrestre restrita. O FedEx Feeder já implanta 240 turboélices ATR e Cessna para conectar 120 cidades dos EUA ao seu super-hub de Memphis, oferecendo frequência e flexibilidade de slots que os jatos forneceriam em excesso. A produção anual permanece modesta; a ATR produz apenas 40-50 unidades cargueiras, mas cada célula rapidamente encontra um destino no Sudeste Asiático, no Caribe ou na África Central — regiões onde as pegadas de ruído em conformidade com o Capítulo 14 e o desempenho em pistas curtas superam o prêmio de velocidade dos turbofans.

Análise Geográfica

O tamanho do mercado de aeronaves cargueiras da América do Norte foi de USD 4,4 bilhões em 2026, representando 46,81% do valor global, à medida que a penetração do comércio eletrônico deverá atingir 30% das vendas no varejo dos EUA até 2031. O super-hub de Memphis da FedEx processa 500.000 pacotes por hora no pico, enquanto o complexo de Louisville da UPS ultrapassa 400.000; esses volumes sustentam a demanda contínua por capacidade de aeronaves de fuselagem larga. A Cargojet do Canadá adicionou três 767-300Fs em 2025 e renovou um acordo de compra de capacidade de longo prazo com a Amazon Canada, refletindo a força contínua nas encomendas domésticas noturnas.

O Oriente Médio é a região de crescimento mais rápido, com um CAGR de 6,23%. A Emirates SkyCargo está comprometida com a entrega de cinco 777Fs adicionais até 2027, o que elevará sua frota total para 16 aeronaves e reforçará o papel de Dubai como ponte de sexta liberdade entre a Ásia e a Europa. A Qatar Airways Cargo opera 28 cargueiros, incluindo dois 747-8Fs dedicados ao manuseio de cargas fora do padrão, como equipamentos para campos petrolíferos, que aproveitam os slots noturnos sem congestionamento de Doha. A Etihad Cargo permanece um participante menor, mas está adaptando A350Fs com unidades de resfriamento ativo para visar produtos farmacêuticos, adicionando profundidade competitiva ao cenário regional.

A demanda na Ásia-Pacífico está se acelerando, impulsionada por mudanças na cadeia de suprimentos e pelo comércio eletrônico intrarregional, que promete entrega em 48 horas. A SF Express planeja expandir sua frota para 92 unidades até o final de 2025 e reservou 15 slots adicionais do 737-800BCF para 2026-2027. A Singapore Airlines Cargo, uma das primeiras operadoras do A350F, está reimplantando 777Fs para a Austrália e a Índia, otimizando o porte das aeronaves em relação à densidade das rotas. As restrições aeroportuárias em Hong Kong e Xangai estão direcionando frequências incrementais para hubs secundários, como Shenzhen e Phnom Penh, diversificando assim o mapa de capacidade.

A Europa mantém um volume estável, ancorado pelas operações da Lufthansa Cargo em Leipzig e Frankfurt, bem como pela rede pan-europeia da DHL. A escassez de slots em Frankfurt restringe o crescimento adicional de frequências, mas os A350Fs com eficiência de combustível permitem que a Lufthansa aumente o porte das aeronaves sem ultrapassar as cotas locais de ruído. A América Latina e a África permanecem mercados de nicho, mas a LATAM Cargo e a Ethiopian Cargo cada uma adicionou duas aeronaves de fuselagem larga em 2025, citando exportações agrícolas e peças de mineração como catalisadores para serviços dedicados no convés principal. Embora sua participação de mercado combinada permaneça abaixo de 5%, essas regiões oferecem oportunidades de retorno de alta rentabilidade que melhoram o equilíbrio da rede global.

Cenário Competitivo

A produção de aeronaves cargueiras está concentrada em um mercado de dois fabricantes. Em 2025, a Boeing deverá responder por 70% das entregas de fábrica, com 22 unidades do 777F e seis unidades do 767F entregues. Enquanto isso, a Airbus deverá produzir oito A350Fs durante o primeiro ano completo de produção da aeronave. A arena de conversão de passageiros para cargueiro, no entanto, é fragmentada. A Israel Aerospace Industries, a ST Engineering, a Precision Aircraft Solutions e a KF Aerospace concluíram coletivamente 105 conversões em 2025, competindo intensamente por células e mão de obra em hangares. Arrendadores como a AerCap pré-compram slots e depois comercializam 737-800BCFs e 777-300ERSFs convertidos em arrendamentos operacionais que transferem o risco de valor residual e de conformidade para longe das companhias aéreas — uma estrutura atraente para os braços logísticos do comércio eletrônico com balanços patrimoniais enxutos.

Os fabricantes originais estão contando com a tecnologia para manter sua participação de mercado. O 777-8F da Boeing incorporará coberturas de asa compostas e lógica avançada de supressão de flutter para reduzir o consumo de combustível em 20% em relação ao 747-8F, traduzindo-se em aproximadamente USD 2 milhões de economia anual por aeronave mesmo com combustível de aviação a USD 2,75 por galão. A Airbus posiciona o A350F como uma proteção de conformidade: seu desempenho de CO₂ intrínseco supera a meta de linha de produção da OACI para 2027 em uma margem de 10%, garantindo acesso irrestrito a aeroportos além de 2045. Os especialistas em conversão respondem reduzindo o tempo de inatividade; a ST Engineering reduziu o tempo de retorno do A321P2F para 82 dias por meio do uso de design de kit modular, resultando em um ganho de 15% no prazo de entrega em relação a 2024.

Os transitários digitais são outro vetor competitivo. A Freightos e a Flexport agregam capacidade e publicam tarifas totais por meio de APIs, corroendo a vantagem informacional dos transitários tradicionais. As companhias aéreas de carga incumbentes estão, portanto, investindo em portais de reserva em tempo real e planejamento preditivo de carga para defender sua participação, amplificando a corrida armamentista tecnológica dentro do mercado de aeronaves cargueiras.

Líderes do Setor de Aeronaves Cargueiras

The Boeing Company

Airbus SE

Avions de Transport Régional (ATR)

Singapore Technologies Engineering Ltd

Aeronautical Engineers Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Hong Kong Air Cargo adicionou um cargueiro Airbus A330-200 convertido de passageiros para cargueiro à sua frota, elevando o número total de cargueiros A330-200 para seis. Todas essas aeronaves são arrendadas a seco de sua empresa controladora, a Hong Kong Airlines.

- Novembro de 2025: A Air China Cargo celebrou um contrato de compra com a Airbus para seis cargueiros A350F, tornando-se a primeira cliente chinesa continental para o novo modelo A350F.

- Outubro de 2025: A Aeronautical Engineers Inc. (AEI), sediada em Miami, iniciou o desenvolvimento de um programa de conversão de passageiros para cargueiro do Boeing 737-900ER. O programa visa à certificação até 2029, oferecendo uma capacidade de carga de aproximadamente 26 toneladas e um volume de carga de 206 m³.

Escopo do Relatório do Mercado Global de Aeronaves Cargueiras

Este relatório examina o mercado global de aeronaves cargueiras, com foco no desenvolvimento, produção, conversão e operação de aeronaves de asa fixa projetadas ou explicitamente modificadas para o transporte de carga. O mercado abrange tanto os cargueiros configurados pelos fabricantes originais quanto as conversões de passageiros para cargueiro, utilizados em operações de encomendas expressas, carga geral e carga especializada, incluindo carga com controle de temperatura, fora do padrão e de alto valor. A análise examina as dinâmicas de mercado moldadas pelo crescimento do comércio eletrônico, pelas mudanças na disponibilidade de carga de porão, pela evolução das regulamentações ambientais e pelas mudanças nas rotas comerciais globais.

O relatório fornece segmentação por tipo de aeronave (configurados pelos fabricantes originais e conversões de passageiros para cargueiro), capacidade de carga (fuselagem estreita abaixo de 45 toneladas, fuselagem larga média de 40 a 80 toneladas e fuselagem larga grande acima de 80 toneladas), tipo de motor (turbofan e turboélice) e geografia. A cobertura geográfica abrange a América do Norte, a América do Sul, a Europa, a região da Ásia-Pacífico e o Oriente Médio e África, com análise detalhada em nível de país para os principais hubs de carga.

| Configurada pelo Fabricante Original |

| Conversão de Passageiros para Cargueiro |

| Fuselagem Estreita (Menos de 45 toneladas) |

| Fuselagem Larga Média (40–80 toneladas) |

| Fuselagem Larga Grande (Acima de 80 toneladas) |

| Turbofan |

| Turboélice |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Aeronave | Configurada pelo Fabricante Original | ||

| Conversão de Passageiros para Cargueiro | |||

| Por Capacidade de Carga | Fuselagem Estreita (Menos de 45 toneladas) | ||

| Fuselagem Larga Média (40–80 toneladas) | |||

| Fuselagem Larga Grande (Acima de 80 toneladas) | |||

| Por Tipo de Motor | Turbofan | ||

| Turboélice | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de aeronaves cargueiras?

O tamanho do mercado de aeronaves cargueiras foi de USD 9,40 bilhões em 2026 e está projetado para atingir USD 12,11 bilhões até 2031, com um CAGR de 5,20%.

Qual tipo de aeronave está se expandindo mais rapidamente?

As conversões de passageiros para cargueiro estão crescendo a um CAGR de 5,95%, superando as entregas de novas construções.

Por que o Oriente Médio apresenta o maior crescimento regional?

Transportadoras como a Emirates e a Qatar estão adicionando 777Fs para aproveitar os hubs de sexta liberdade que conectam a Ásia com a Europa e a África, resultando em um CAGR de 6,23% para a região.

Como o padrão de CO₂ da OACI para 2027 afetará os planos de frota?

Os operadores devem escolher entre encomendar novos 777-8Fs e A350Fs que atendam à norma ou converter aeronaves de passageiros de meia-vida e aceitar restrições operacionais em aeroportos sensíveis ao ruído.

Quais são os principais riscos de custo para as companhias aéreas de carga?

A volatilidade dos preços do combustível de aviação e o aumento dos custos das licenças de carbono no âmbito do Sistema de Comércio de Emissões da UE podem corroer as margens rapidamente, especialmente para as transportadoras sem forte capacidade de cobertura de risco.

Os cargueiros turboélice ainda são relevantes?

Sim, turboélices como o ATR 72-600F devem se expandir a um CAGR de 6,11% até 2031 em rotas curtas com restrições de pista ou de demanda que tornam os jatos antieconômicos.

Página atualizada pela última vez em: