Tamanho e Participação do Mercado de Aeronaves de Combate

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 52.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

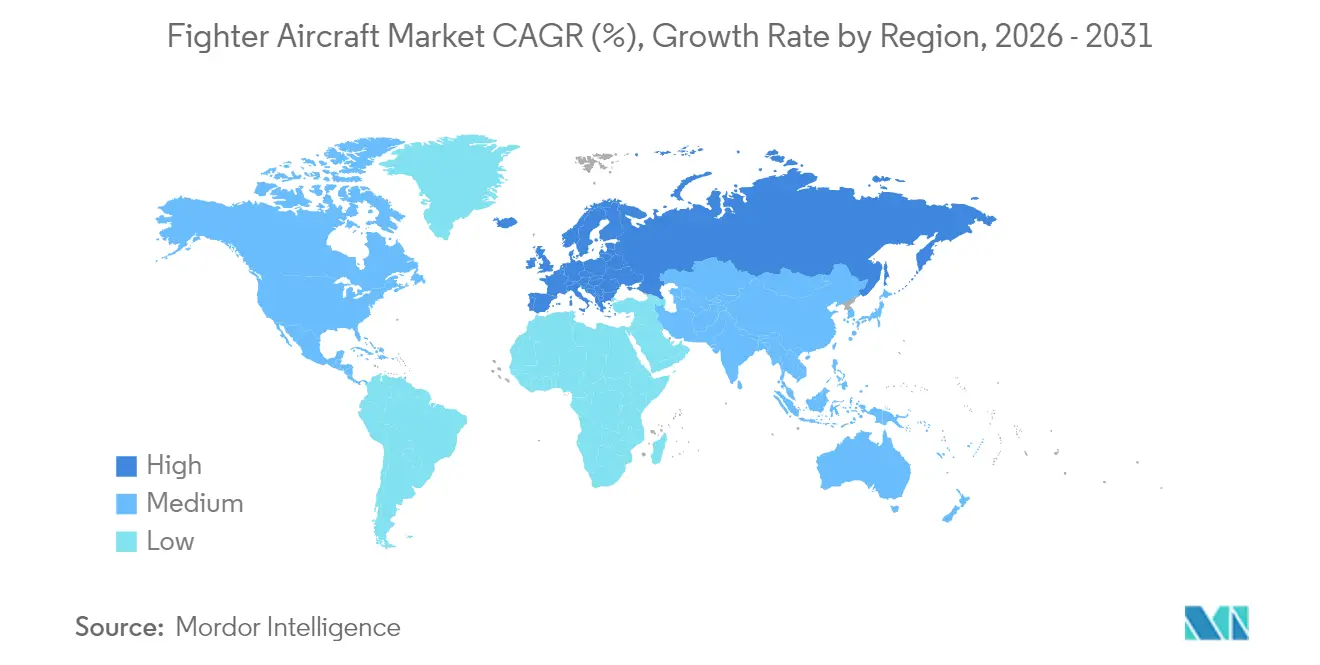

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves de Combate por Mordor Intelligence

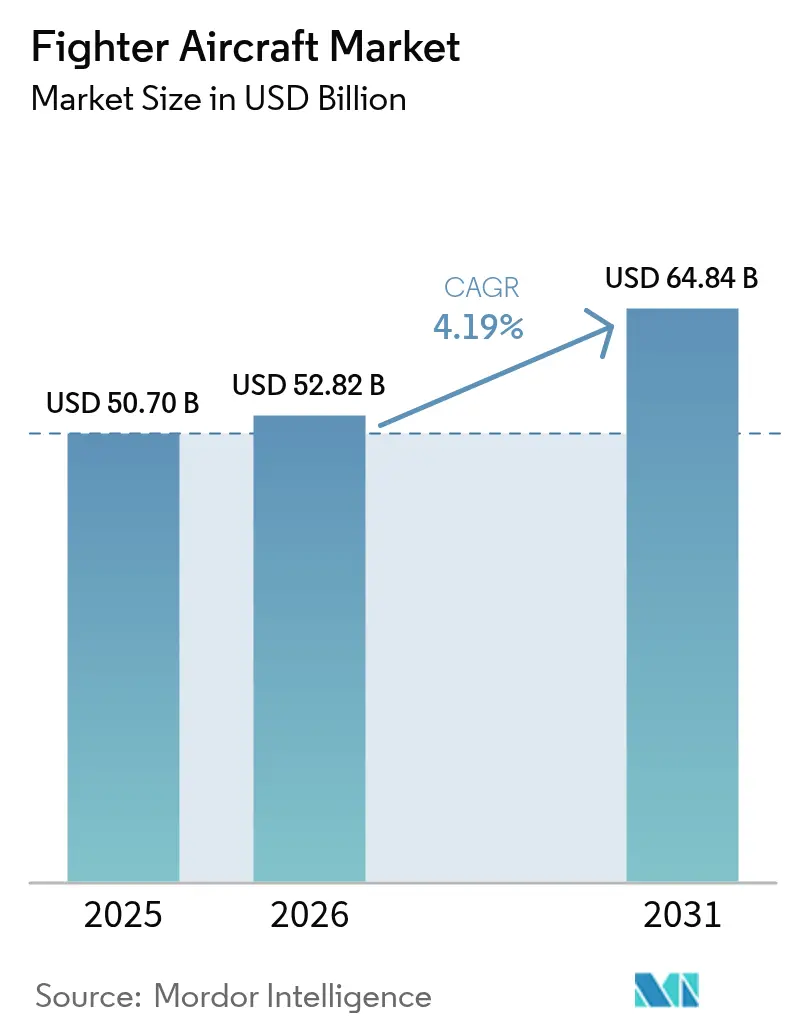

O tamanho do mercado de aeronaves de combate foi avaliado em USD 50,70 bilhões em 2025 e estima-se que cresça de USD 52,82 bilhões em 2026 para atingir USD 64,84 bilhões até 2031, a um CAGR de 4,19% durante o período de previsão (2026-2031). O aumento dos orçamentos de defesa no Indo-Pacífico, a acelerada recapitalização de frotas na OTAN e o surgimento de conceitos de dominância aérea de 6ª geração estão orientando uma expansão constante, embora atrasos em programas e os crescentes custos de treinamento de pilotos moderem o impulso. O apetite sustentado por aquisições é visível na transição da 4,5ª geração para o emprego combinado de aeronaves tripuladas e não tripuladas, na crescente influência dos requisitos da aviação naval e no intensificado investimento em programas de projeto indígena que prometem soberania estratégica para as nações anfitriãs. A dinâmica competitiva está transitando de ofertas centradas em plataformas para ofertas definidas por software, recompensando fornecedores que dominam fluxos de trabalho de gêmeo digital, arquiteturas abertas e autonomia habilitada por IA. Enquanto isso, as regulamentações ambientais sobre emissões de motores, a iminente escassez de talentos e os obstáculos de conformidade com o ITAR continuam a representar desafios estruturais para OEMs e operadores.

Principais Conclusões do Relatório

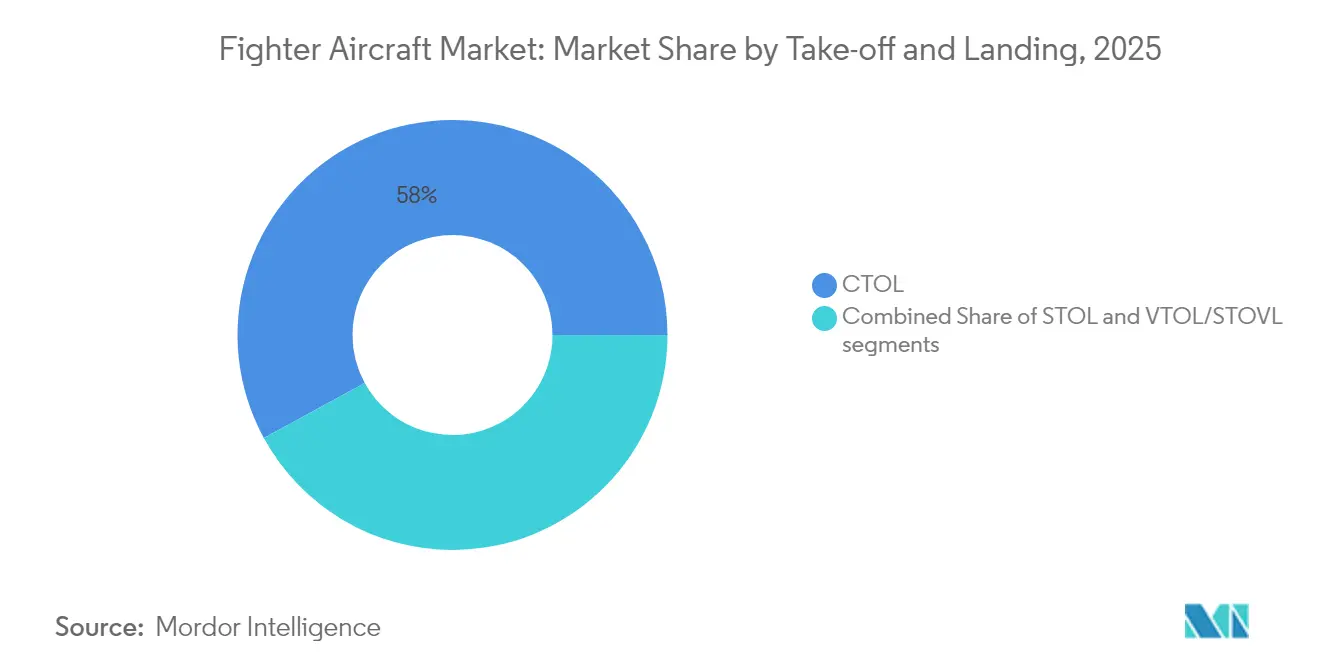

- Por decolagem e pouso, as plataformas CTOL comandaram 57,96% da participação do mercado de aeronaves de combate em 2025, enquanto as plataformas VTOL/STOVL devem se expandir a um CAGR de 6,27% até 2031.

- Por usuário final, a aviação naval avança a um CAGR de 7,72% até 2031, superando o segmento da Força Aérea, que detinha uma participação de 52,41% do mercado de aeronaves de combate em 2025.

- Por geração de caça, as plataformas de 4,5ª geração capturaram 41,37% da participação do mercado de aeronaves de combate em 2025; os sistemas de 6ª geração têm previsão de crescer a um CAGR de 8,16% entre 2026 e 2031.

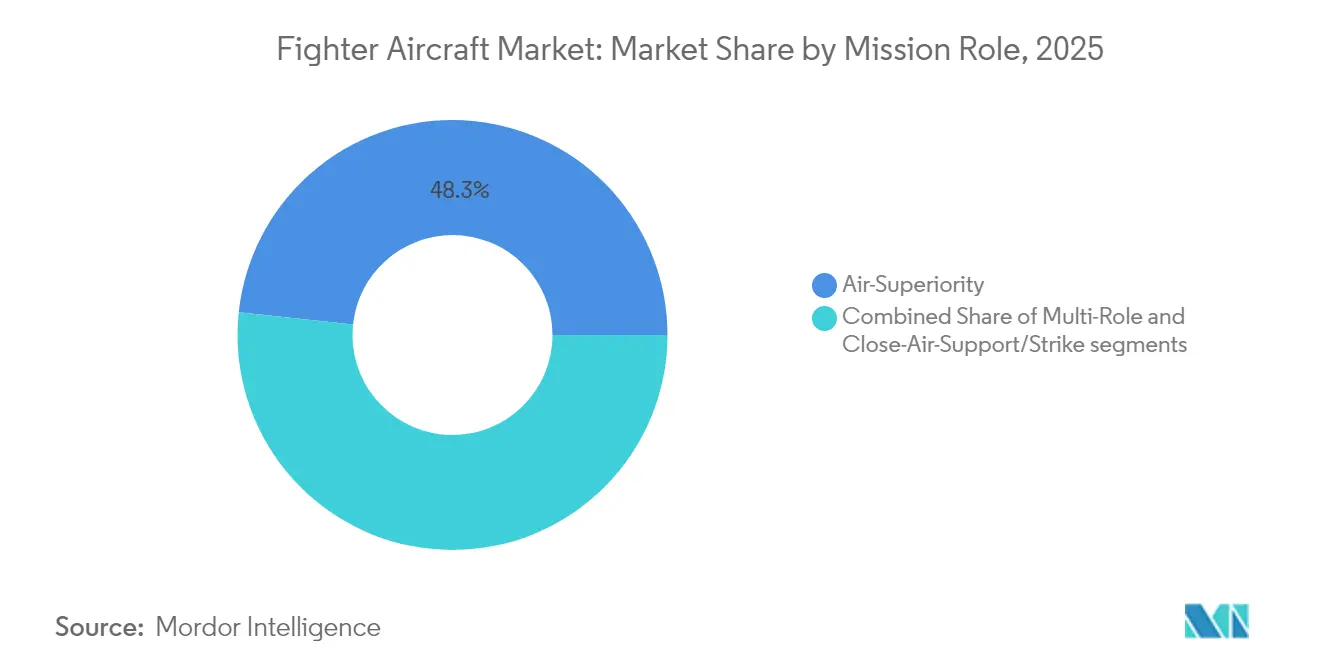

- Por função de missão, as plataformas de superioridade aérea responderam por 48,31% do mercado em 2025, e o segmento multifunção deve crescer a um CAGR de 6,25% de 2026 a 2031.

- Por configuração de motor, os modelos de motor único responderam por 51,88% do tamanho do mercado de aeronaves de combate em 2025, enquanto as plataformas de motor duplo devem crescer a um CAGR de 5,18% ao longo do período de previsão.

- Por geografia, a América do Norte reteve 36,62% da participação do mercado de aeronaves de combate em 2025, enquanto a Europa deve registrar o CAGR mais rápido de 6,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Aeronaves de Combate

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de defesa em economias emergentes da APAC | +1.20% | Núcleo APAC, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Recapitalização de frotas envelhecidas de 4ª geração com aeronaves de 5ª geração | +0.90% | América do Norte, Europa | Longo prazo (≥4 anos) |

| Aviônica avançada habilitando operações multidomínio | +0.70% | Global | Médio prazo (2-4 anos) |

| Programas indígenas de caças para soberania estratégica | +0.80% | APAC, Europa, Oriente Médio | Longo prazo (≥4 anos) |

| Prototipagem rápida e fluxos de trabalho de projeto com gêmeo digital | +0.40% | Global | Curto prazo (≤2 anos) |

| Pacotes de crédito à exportação e financiamento governo a governo | +0.30% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de Defesa em Economias Emergentes da APAC

Os gastos militares do Leste Asiático aumentaram para USD 411 bilhões em 2023, registrando um crescimento anual de 6,2% que superou a média global.[1]Gregory Allen & Isaac Goldston, "CCA Signals a New Era in AI-Driven Air Combat," csis.org A Índia alocou USD 75 bilhões para defesa no exercício fiscal 2024-25, canalizando aproximadamente 30% desse valor para projetos de capital, como o programa AMCA. A Coreia do Sul elevou seu orçamento de 2024 para USD 44,2 bilhões, priorizando a produção do KF-21 e a expansão do F-35A para dissuadir ameaças regionais. Esses desembolsos sustentados sustentam pipelines de aquisição plurianuais para caças indígenas e vendas militares estrangeiras. Os offsets de produção local, por sua vez, estão catalisando novas linhas de montagem em joint ventures e aumentando as cargas de trabalho de MRO de longo prazo no mercado de aeronaves de combate.

Recapitalização de Frotas Envelhecidas de 4ª Geração com Aeronaves de 5ª Geração*

A Guarda Aérea Nacional dos EUA obteve aprovação em 2025 para substituir 54 jatos F-15C/D por 42 F-35As e 21 F-15EXs, sublinhando a urgência de aposentar aeronaves de manutenção intensiva.[2]Department of the Air Force, "Record of Decision—F-15EX and F-35A Operational Beddowns," federalregister.gov Padrões semelhantes prevalecem na Europa, onde a Espanha encomendou 25 Typhoons adicionais em 2024 e o programa de 64 unidades F-35A da Finlândia permanece no caminho certo para conclusão em 2030. Os crescentes custos de sustentação de caças legados — frequentemente agravados pelo canibalismo de componentes — estão acelerando os cronogramas de substituição apesar da pressão orçamentária. Os operadores também buscam desempenho de furtividade, fusão de sensores e guerra eletrônica que não pode ser alcançado por meio de atualizações incrementais. Essas tendências ancoram uma base de demanda estável para jatos de 5ª geração ao longo da década.

Aviônica Avançada Habilitando Operações Multidomínio

Um F-35 recentemente comandou drones autônomos em voo por meio de links habilitados por IA, ilustrando como a fusão de sensores converte caças em nós de rede em vez de atiradores isolados.[3]Lockheed Martin, "F-35 Demonstrates Autonomous Control of Drone," lockheedmartin.com Os pilotos podem delegar tarefas de vigilância, ataque eletrônico e chamariz a aeronaves não tripuladas de apoio, liberando largura de banda para tomada de decisões estratégicas. As forças aéreas agora elaboram requisitos em torno de arquiteturas abertas e atualizações rápidas de software em vez de apenas relações empuxo-peso. Essa mudança alimenta ciclos de atualização lucrativos para computadores de missão, links de dados e sistemas operacionais com proteção cibernética. Os fornecedores que dominam pipelines seguros de DevSecOps rapidamente ganham vantagem competitiva no mercado de aeronaves de combate.

Programas Indígenas de Caças para Soberania Estratégica

O AMCA indiano de USD 15 bilhões e o KAAN turco — recém-saído de seu primeiro voo em fevereiro de 2024 — exemplificam uma busca global por autonomia em defesa. Esses projetos cultivam cadeias de suprimentos domésticas, constroem reservas de talentos aeroespaciais e prometem alavancagem de exportação uma vez atingida a maturidade. A Europa está desenvolvendo o GCAP trinacional e o FCAS franco-germano-espanhol com compromissos agregados superiores a USD 100 bilhões até 2040. Tais programas frequentemente incluem generosos créditos fiscais de P&D e consórcios público-privados que reduzem o risco do trabalho tecnológico em estágio inicial. Para fornecedores globais, alinhar-se com fabricantes locais de segundo nível é essencial para permanecer presente em licitações futuras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos prazos de desenvolvimento e estouros de custos | −0.8% | Global | Longo prazo (≥4 anos) |

| Altos custos de treinamento e retenção de pilotos | −0.6% | Global | Médio prazo (2-4 anos) |

| Regulamentações ambientais/de emissão de ruído em bases aéreas | −0.3% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Obstáculos geopolíticos de exportação e conformidade com o ITAR | −0.5% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Desenvolvimento e Estouros de Custos

A integração de armamentos tem uma média de 38 meses por combinação de arma-aeronave, gerando atrasos cumulativos que inflam as projeções de custo do ciclo de vida.[4]Defense Acquisition University, "Accelerating Weapons Integration for Fighter and Bomber Aircraft," dau.edu O FCAS europeu luta para conciliar ambição de capacidade com acessibilidade, empurrando as datas de marcos para a direita. O NGAD enfrenta ventos contrários semelhantes, com um custo unitário estimado próximo a USD 300 milhões gerando pedidos de redefinição do escopo do programa. As fases de projeto prolongadas também arriscam obsolescência à medida que os envelopes de ameaça evoluem mais rapidamente do que as filas de certificação. Os clientes, portanto, se protegem com frotas mistas de plataformas comprovadas de 4,5ª geração enquanto monitoram a maturação da próxima geração.

Altos Custos de Treinamento e Retenção de Pilotos

O déficit de 1.142 pilotos de caça da Força Aérea dos EUA em 2024 forçou mudanças no pipeline que desviaram trainees para aeronaves de mobilidade, desacelerando o efetivo das unidades de caça. Bônus e iniciativas de melhoria da qualidade de vida produziram ganhos marginais, mas não fecharam a lacuna. As forças aéreas europeias e da Ásia-Pacífico enfrentam rotatividade semelhante à medida que as companhias aéreas comerciais se recuperam e atraem aviadores com salários mais altos. Os programas de aeronaves não tripuladas de apoio prometem alívio de carga de trabalho, mas introduzem novos programas de treinamento e requisitos de simulador. Em última análise, os elevados custos de pessoal consomem os orçamentos de aquisição, moderando as aspirações de expansão de frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Decolagem e Pouso: Operações em Porta-Aviões Impulsionam a Inovação em VTOL

As aeronaves CTOL convencionais geraram 57,96% do tamanho do mercado de aeronaves de combate em 2025, refletindo ampla infraestrutura de pistas e cadeias logísticas comprovadas. Os caças VTOL, liderados pelo F-35B, estão crescendo a um CAGR de 6,27% à medida que as marinhas europeias e o Indo-Pacífico buscam capacidades de lançamento a partir de convés para operações dispersas.

A demanda por VTOL é ainda impulsionada pelas doutrinas de Emprego de Combate Ágil que exigem flexibilidade em condições de pistas negadas. As plataformas STOL permanecem de nicho, mas podem ver crescimento à medida que o basing disperso ganha tração. Essas tendências reformulam os orçamentos de P&D dos OEMs em direção a módulos de propulsão compactos e de vetorização de empuxo para garantir futura participação no mercado de aeronaves de combate em funções de porta-aviões e expedicionárias.

Por Geração de Caça: Surgimento da 6ª Geração Acelera

Os projetos de 4,5ª geração controlaram 41,37% da participação do mercado de aeronaves de combate em 2025, em meio a atualizações contínuas do Typhoon, Rafale e Super Hornet. No entanto, os programas de 6ª geração registram um CAGR de 8,16%, impulsionados pelos roteiros do NGAD e do GCAP que apresentam motores adaptativos, aeronaves de combate colaborativas e fusão de sensores habilitada por IA.

Os produtores de frotas legadas de 4ª geração enfrentam carteiras de pedidos em declínio à medida que os custos de sustentação aumentam, empurrando-os para extensões de vida útil e soluções de financiamento de exportação. Em contraste, os pedidos pendentes de 5ª geração permanecem robustos, mas são limitados por gargalos de produção, mantendo os slots de entrega cheios até 2030, mesmo com a maturação dos demonstradores de 6ª geração.

Por Configuração de Motor: Crescimento de Motor Duplo Reflete Complexidade de Missão

Os caças de motor único — principalmente o F-35A e o F-16 — detinham 51,88% do mercado de aeronaves de combate em 2025, favorecidos por menores custos de ciclo de vida e pegadas de manutenção mais simples. As plataformas de motor duplo crescerão a um CAGR de 5,18% à medida que missões de ataque de longo alcance, altas cargas elétricas e imperativos de sobrevivência ganham proeminência.

As forças aéreas que valorizam a capacidade de ataque profundo ou cargas pesadas de guerra eletrônica gravitam cada vez mais para opções de motor duplo, como o F-15EX, Rafale e Typhoon. O consenso entre os projetos emergentes de 6ª geração é que uma configuração base de motor duplo garante ampla potência e margens térmicas para armas de energia direcionada e sensores de banda larga.

Por Função de Missão: Plataformas Multifunção Dominam as Aquisições

As variantes de superioridade aérea detinham 48,31% da participação do mercado de aeronaves de combate em 2025; no entanto, as aeronaves multifunção estão se expandindo a um CAGR de 6,25% à medida que operadores com restrições orçamentárias demandam flexibilidade de função variável.

A fusão de sensores e as munições de precisão guiada equipam os caças multifunção para suprimir defesas aéreas, executar apoio aéreo aproximado e coletar inteligência, vigilância e reconhecimento em uma única missão. As aeronaves dedicadas de apoio aéreo aproximado ou ataque continuam a diminuir à medida que as atualizações geracionais integram armamentos avançados e links de dados, aumentando a elasticidade da demanda por ofertas multifunção no mercado de aeronaves de combate.

Por Usuário Final: Aviação Naval Impulsiona a Expansão do Mercado

Os operadores da Força Aérea retiveram uma participação de 52,41% em 2025, mas enfrentam o crescimento mais lento. O tráfego da aviação naval — impulsionado pelos investimentos em porta-aviões no Indo-Pacífico — superará todos os outros segmentos a um CAGR de 7,72% até 2031.

A aquisição de Rafale Marine pela Índia no valor de USD 7,5 bilhões e as contínuas compras de Rafale-M pela França reforçam as ambições de ataque em águas profundas. As atualizações da aviação da Marinha e do Exército se concentram em conceitos de elevação vertical, mas as alas aéreas navais se destacam como os principais adotantes de aeronaves de combate colaborativas, ampliando as oportunidades endereçáveis para fornecedores de sistemas de missão.

Análise Geográfica

A América do Norte gerou 36,62% da receita global do mercado de aeronaves de combate em 2025, ancorada pelos pedidos de F-35A, F-15EX e futuros pedidos de aeronaves de combate colaborativas. A participação da região é estável, mas o crescimento modera à medida que as rampas de produção atingem o platô e o foco governamental se inclina para eficiências de sustentabilidade.

O tamanho do mercado de aeronaves de combate da Europa tem previsão de crescer a um CAGR de 6,43%. A invasão da Ucrânia pela Rússia catalisou aumentos nos gastos com defesa que superam o compromisso de 2% do PIB da OTAN em vários estados membros. Os consórcios FCAS e GCAP injetam substanciais desembolsos de P&D, enquanto as entregas de curto prazo do Typhoon Tranche 4 e do Rafale F4 apoiam a prontidão imediata.

A Ásia-Pacífico exibe trajetórias bifurcadas: os aliados dos EUA continuam a adoção do F-35, enquanto a China avança na produção do J-20 e J-31. A Índia e a Coreia do Sul desenvolvem programas indígenas que se estendem além de 2030, mas redirecionam a agregação de valor local para acima de 60%. Os operadores do Oriente Médio priorizam capacidade completa, sustentando contratos repetidos de F-15SA, F-35I e Rafale apesar da volatilidade fiscal ligada aos preços do petróleo.

Panorama regulatório

Os programas de caças operam sob um regime dividido entre normas de segurança da aviação e controles de exportação de defesa. No lado da exportação, os Estados Unidos regulam hardware, software e dados técnicos de aeronaves de combate sob o Arms Export Control Act, por meio do Department of State Directorate of Defense Trade Controls (DDTC) e do International Traffic in Arms Regulations (ITAR), com a U.S. Munitions List (USML) definindo os itens abrangidos. Revisões pontuais do ITAR e da USML foram publicadas em agosto de 2025, reforçando a necessidade de disciplina contínua de classificação e licenciamento entre integradoras principais e fornecedores de subníveis envolvidos em programas multinacionais.

Na Europa, a governança de aeronavegabilidade e segurança é ancorada pela European Union Aviation Safety Agency (EASA), apoiada por organismos normativos como a EUROCAE e a ASD-STAN, e por contribuições de padronização operacional da EUROCONTROL para a interoperabilidade civil-militar. A base regulatória continuou a evoluir em 2026 por meio do Implementing Regulation (EU) 2026/100 (adotado em janeiro de 2026), que atualizou elementos dos processos de revisão de aeronavegabilidade e de relato de ocorrências que afetam os caminhos de certificação de tecnologias derivadas do setor militar e subsistemas de uso duplo integrados às plataformas de caças.

Análise da cadeia de valor

A cadeia de valor de caças é dominada por um pequeno grupo de integradoras principais que integram células de aeronave, propulsão, sistemas de missão e interfaces de armamento, apoiadas por ecossistemas concentrados de subníveis para motores, fundidos e forjados, fixadores, microeletrônica de aviônica e materiais energéticos. Os esforços de aceleração da produção também evidenciaram gargalos estruturais nos níveis inferiores, onde dependências de fonte única podem restringir várias linhas de caças simultaneamente; o incêndio de fevereiro de 2025 na SPS Technologies, fornecedora crítica de fixadores aeroespaciais, ilustra como a interrupção de uma única instalação pode repercutir na gestão de risco de entrega em múltiplos programas de OEM e de motores.

A fabricação, a montagem final e as etapas de teste em voo e certificação continuam sendo o caminho crítico para os aumentos de capacidade, e os fornecedores estão migrando do just-in-time para um abastecimento orientado à resiliência e maior visibilidade. A Dassault Aviation citou restrições de disponibilidade de peças e de montagem final afetando a aceleração do Rafale em 2024, enquanto o fornecimento de motores tem sido um item recorrente de ritmo na Ásia, incluindo necessidades de inspeção em torno das entregas do F404-IN20 da GE Aerospace que apoiam a produção do HAL Tejas Mk-1A. Governos e departamentos de defesa também ampliaram iniciativas de transparência na cadeia de suprimentos, incluindo o esforço SCREEn do U.S. Department of Defense para melhorar a visibilidade dos subníveis, reforçando a tendência de maior envolvimento das integradoras principais na qualificação de fornecedores, no duplo fornecimento e no planejamento de materiais de longo prazo.

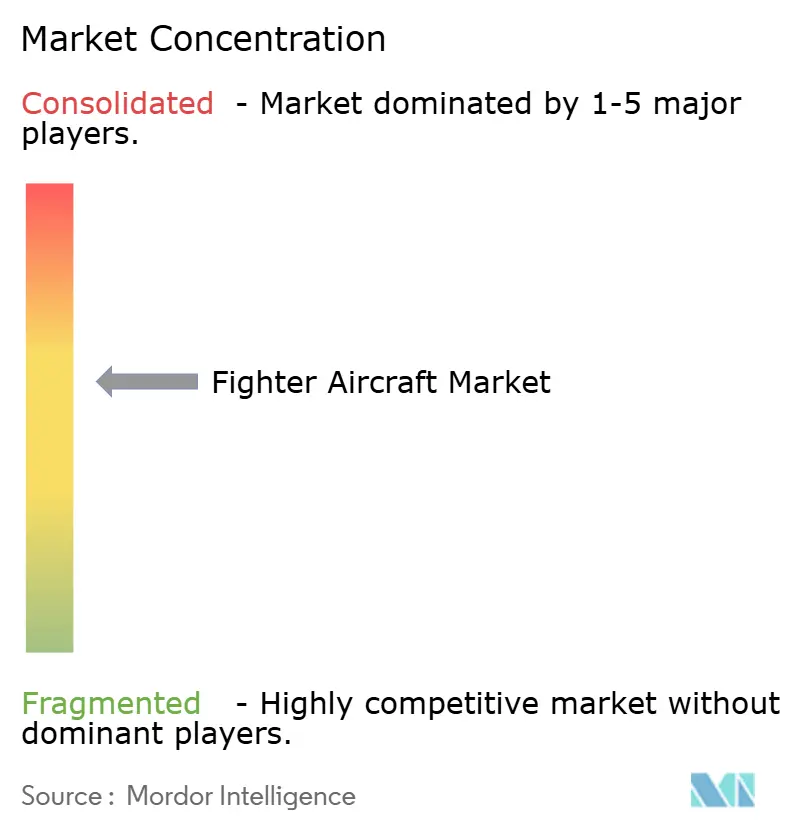

Cenário Competitivo

O setor de aeronaves de combate permanece moderadamente consolidado. Cinco incumbentes — Lockheed Martin Corporation, The Boeing Company, Airbus SE, Dassault Aviation SA e BAE Systems plc — responderam por uma parcela majoritária das entregas de novas construções em 2024. Desafiantes de segundo nível como Saab, KAI, HAL e Turkish Aerospace capturam pedidos de nicho vinculados a agendas de capacidade soberana.

O foco competitivo está mudando do desempenho da célula para a agilidade de software e sistemas de missão. Em 2025, a Força Aérea dos EUA selecionou a General Atomics e a Anduril como finalistas de aeronaves de combate colaborativas, sinalizando abertura a fornecedores não tradicionais que se destacam em autonomia e prototipagem rápida. As parcerias em segurança cibernética, IA e computação em nuvem de borda proliferam à medida que os OEMs buscam supremacia digital.

A sustentabilidade também molda a diferenciação. Em 2025, a Lockheed Martin aprovou misturas de 50% de combustível sintético para a frota F-35, e a Airbus está explorando a compatibilidade com combustível de aviação sustentável para demonstradores do FCAS. Os fornecedores capazes de certificar operações de baixo carbono ganham credibilidade ESG, que influencia cada vez mais a pontuação de aquisições na Europa.

Líderes do Setor de Aeronaves de Combate

Lockheed Martin Corporation

The Boeing Company

Airbus SE

Dassault Aviation SA

BAE Systems plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco está se expandindo em torno da mudança de aquisições centradas em plataformas para arquiteturas de família de sistemas, em que os caças são especificados como nós definidos por software que coordenam sensores, armamentos e aeronaves não tripuladas colaborativas. A tração concreta é visível na atividade de programas de sexta geração: a U.S. Air Force concedeu à Boeing o contrato de desenvolvimento do caça NGAD para o F-47 em março de 2025, e a U.S. Navy divulgou uma solicitação de propostas revisada para o programa F/A-XX em abril de 2026, com uma seleção final prevista para agosto de 2026. Juntas, essas ações criam oportunidades de curto prazo para aviônica de arquitetura aberta, links de dados seguros, atualizações de computação de missão e ferramentas de teste e avaliação alinhadas a lançamentos rápidos de software.

Um segundo grupo de oportunidades concentra-se na capacidade industrial e na viabilização da sustentação, à medida que as nações equilibram P&D de próxima geração com necessidades de inventário de curto prazo. Foi relatado que a China está expandindo a infraestrutura de fabricação de caças em Chengdu e Shenyang (março de 2026), enquanto os Estados Unidos estenderam a relevância da produção de ativos avançados de 4,5ª geração por meio de metas maiores de aquisição do F-15EX (relatório de junho de 2026), juntamente com a demanda contínua por 5ª geração. Ao mesmo tempo, a disponibilidade de motores e as restrições de subníveis, incluindo a dinâmica de fornecimento do F404 para o Tejas Mk-1A, elevam a necessidade de localização, fontes alternativas e desenvolvimento de capacidade de MRO, particularmente em regiões que priorizam programas indígenas e soberania operacional.

Desenvolvimentos recentes do setor

- Abril de 2026: A Lockheed Martin confirmou que o Peru selecionou o F-16 Block 70 para uma compra planejada de 12 aeronaves visando modernizar a Força Aérea do Peru. A potencial aquisição aponta para a demanda contínua por atualizações de 4ª geração de nova construção na América Latina, além de destacar como processos políticos domésticos podem influenciar a finalização de contratos e o cronograma de entregas de aquisições de caças.

- Março de 2025: A Boeing anunciou que a U.S. Air Force selecionou a empresa para a plataforma de caça Next Generation Air Dominance (NGAD), designada F-47. A concessão formalizou uma trilha de desenvolvimento de sexta geração e apoia a mudança do mercado em direção a P&D de alto valor, engenharia digital e ecossistemas de sistemas de missão construídos em torno da colaboração tripulada-não tripulada.

- Dezembro de 2024: A Airbus informou que a Espanha assinou a compra de 25 aeronaves Eurofighter adicionais sob o programa Halcon II via NETMA, com entregas planejadas a partir de 2030. O pedido reforça o papel dos caças de 4,5ª geração na recapitalização da frota da OTAN e sustenta as cargas de trabalho industriais europeias, junto com os esforços de desenvolvimento de mais longo prazo do FCAS e do GCAP.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor de caças vendidos para uso militar, incluindo plataformas de caças de asa fixa de nova construção e grandes atualizações no nível da aeronave que ampliam a capacidade para missões de combate (ar-ar, ar-solo e guerra eletrônica).

Exclusões de escopo: excluímos veículos aéreos de combate não tripulados, armas e munições, manutenção de rotina e peças de reposição, serviços de treinamento de pilotos e equipamentos de apoio em solo, a menos que estejam agrupados dentro de um contrato de aquisição ou atualização de aeronave.

Visão geral da segmentação

- Por Decolagem e Pouso

- Decolagem e Pouso Convencional (CTOL)

- Decolagem e Pouso Curtos (STOL)

- Decolagem e Pouso Vertical (VTOL/STOVL)

- Por Geração de Caça

- 4ª Geração

- 4,5ª Geração

- 5ª Geração

- 6ª Geração/NGAD

- Por Configuração de Motor

- Motor Único

- Motor Duplo

- Por Função de Missão

- Superioridade Aérea

- Multifunção

- Apoio Aéreo Aproximado/Ataque

- Por Usuário Final

- Força Aérea

- Aviação Naval

- Aviação da Marinha/Exército

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com o mapeamento da pegada de aquisição e produção por país, seguido de uma verificação cruzada dos planos de frota de aeronaves e das intenções orçamentárias. Fizemos referência a fontes públicas como os dados de transferência de armas e gastos militares do SIPRI, séries macroeconômicas do Banco Mundial e do FMI para deflatores e contexto cambial, e documentos de orçamento e aquisição de governos provenientes de ministérios da defesa e órgãos de auditoria.

Para evitar contagem duplicada, também revisamos avisos de licitação aberta e comunicados de adjudicação de contratos, estatísticas de comércio e alfândega em que peças de aeronaves ou aeronaves completas são visíveis, e periódicos aeroespaciais e de defesa revisados por pares que discutem cronogramas de programas e roteiros de capacidade. Registros corporativos, relatórios anuais e apresentações a investidores foram usados para entender o cronograma de entregas, o comportamento da carteira de pedidos e a exposição a grandes programas, e uma assinatura paga para dados financeiros corporativos e inteligência de contratos ajudou a verificar valores de contratos e datas de adjudicação quando as divulgações públicas estavam incompletas. Essas fontes documentais não são exaustivas, e muitos outros documentos públicos foram usados para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para validar cronogramas de entrega, conteúdo de atualização e movimentos típicos de preços, que muitas vezes não estão totalmente claros nas divulgações públicas. Conversamos com uma combinação de partes interessadas da força aérea e da aviação naval, consultores de aquisição de defesa e participantes do setor envolvidos em produção, integração e planejamento de sustentação de aeronaves na APAC, EMEA e Américas. Verificações de acompanhamento foram então usadas para fechar lacunas onde o escopo ou o cronograma dos contratos pareciam incertos.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 13% | APAC: 37% |

| Nível médio: 50% | Líderes funcionais/de unidade: 35% | EMEA: 36% |

| Players menores: 15% | Gerentes: 52% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento utiliza uma abordagem combinada de cima para baixo e de baixo para cima. No lado de cima para baixo, os itens de orçamento e aquisição de defesa são reconstruídos em um conjunto de demanda por caças por país e, em seguida, filtrados por status do programa (novas compras versus atualizações), cadência de entrega e preços unitários esperados. Os totais são então corroborados usando aproximações seletivas de baixo para cima, como uma consolidação de pedidos de aeronaves anunciados e contratos de atualização, além de faixas de preços unitários amostradas multiplicadas pelas entregas esperadas.

As principais entradas usadas no modelo incluem substituições planejadas de esquadrões e perfis de idade da frota, cronogramas de adjudicação de contratos e cronogramas de entrega, mudanças de mix entre formatos de decolagem e pouso (CTOL, STOL, VTOL), intensidade de atualização (renovação de aviônica e sistemas de missão versus atualização completa de meia-vida) e o momento cambial para aquisições transfronteiriças. Quando a divulgação pública é limitada, as lacunas são tratadas usando referências de programas comparáveis, ajustando então o intervalo de premissas por meio de verificações de especialistas antes de definir o número final.

Para a previsão, a análise de cenários é aplicada em torno do crescimento orçamentário, atrasos de programas e taxas de aceleração de entrega. Cada cenário é ancorado ao que os respondentes primários consideram realista para a capacidade de fabricação e os marcos de certificação. Quando as saídas do modelo se afastam de sinais observados, como adjudicações anunciadas ou planos de entrega visíveis, as premissas são ajustadas e documentadas para que o caminho permaneça reproduzível.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas, nas quais comparamos os totais modelados com sinais independentes, como valores de contratos anunciados, contagens de entrega esperadas e perfis de aceleração de programas conhecidos. Os valores atípicos são revisados em busca de eventos isolados, como aprovações atrasadas, financiamento parcial ou escopo de contrato que inclua elementos que não sejam de aeronaves, e então as premissas afetadas são retrabalhadas antes da aprovação final.

Uma segunda revisão do analista é usada para testar se os números ainda fazem sentido quando as principais entradas são movidas dentro de um intervalo razoável, e um contato de acompanhamento é acionado quando uma variação não pode ser explicada com evidências públicas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes adjudicações, cancelamentos ou mudanças significativas no cronograma de entrega. Antes da entrega, fazemos uma revisão final para que os números reflitam o conjunto mais atual de entradas públicas e validadas por entrevistas.

Tamanho do mercado de caças da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado de caças publicados frequentemente diferem porque os itens de receita incluídos não são consistentes, e as regras de momento para quando o valor do contrato é reconhecido podem variar conforme o publicador. As diferenças também aparecem quando uma estimativa se baseia em entregas e outra se baseia em adjudicações anunciadas, especialmente quando os programas sofrem atrasos entre anos.

A tabela mostra uma dispersão perceptível, e no modelo da Mordor Intelligence o valor é construído em torno da aquisição de caças e de grandes atualizações de plataformas, mantendo de fora a sustentação de rotina, armamentos e plataformas de combate não tripuladas. Esse limite de escopo é um fator direto das diferenças em relação a outras estimativas que agrupam áreas de gastos adjacentes ou aplicam regras diferentes de momento entre adjudicação e entrega.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 52,82 bilhões de USD (2026) | |

| Editora do Setor A | 48,15 bilhões de USD (2024) | Usa um ano-base diferente e mistura receita com enquadramento de produção, o que pode comprimir os totais quando as adjudicações de contratos não são totalmente traduzidas em cronogramas de valor de entrega para o ano declarado. |

| Resumo de Agência de Notícias B | 45,64 bilhões de USD (2023) | Um ano-base anterior e uma janela mais curta podem deixar de captar adjudicações de modernização mais recentes, e o detalhamento de escopo é limitado, o que pode levar à inclusão inconsistente de programas de atualização e ao momento cambial dos contratos. |

Observando os três números, a principal conclusão é que o momento e o escopo criam a maior parte da variação, e não diferenças puramente matemáticas. Ao vincular o modelo a sinais observáveis de aquisição, cadência de entrega e intensidade de atualização, a estimativa permanece rastreável a entradas claras que podem ser revisadas e repetidas conforme surgem novas atualizações de contratos e programas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aeronaves de combate em 2026?

O tamanho do mercado de aeronaves de combate foi de USD 52,82 bilhões em 2026 e tem projeção de atingir USD 64,84 bilhões até 2031.

Qual segmento está crescendo mais rapidamente até 2031?

A demanda da aviação naval lidera com um CAGR de 7,72%, impulsionada por aquisições de porta-aviões no Indo-Pacífico e estratégias de águas profundas.

Qual participação as plataformas de 4,5ª geração detêm atualmente?

Os caças de 5ª geração responderam por 41,37% da participação do mercado de aeronaves de combate em 2025.

Quais empresas dominam as entregas atuais?

Lockheed Martin Corporation, The Boeing Company, Airbus SE, Dassault Aviation SA e BAE Systems plc coletivamente entregaram mais de 65% dos novos caças em 2024.

Como as escassezes de pilotos estão afetando as aquisições?

Os déficits persistentes de pilotos estão acelerando o investimento em sistemas autônomos de aeronaves de apoio leal para manter as taxas de missão sem aumentos proporcionais no número de pilotos treinados.

Quais medidas ambientais impactam os futuros caças?

Novos limites de material particulado e requisitos de combustível sintético nos EUA e na Europa obrigam os OEMs a certificar motores para menores emissões e maiores misturas de combustível de aviação sustentável.

Página atualizada pela última vez em: