Tamanho e Participação do Mercado de Cibersegurança da Finlândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

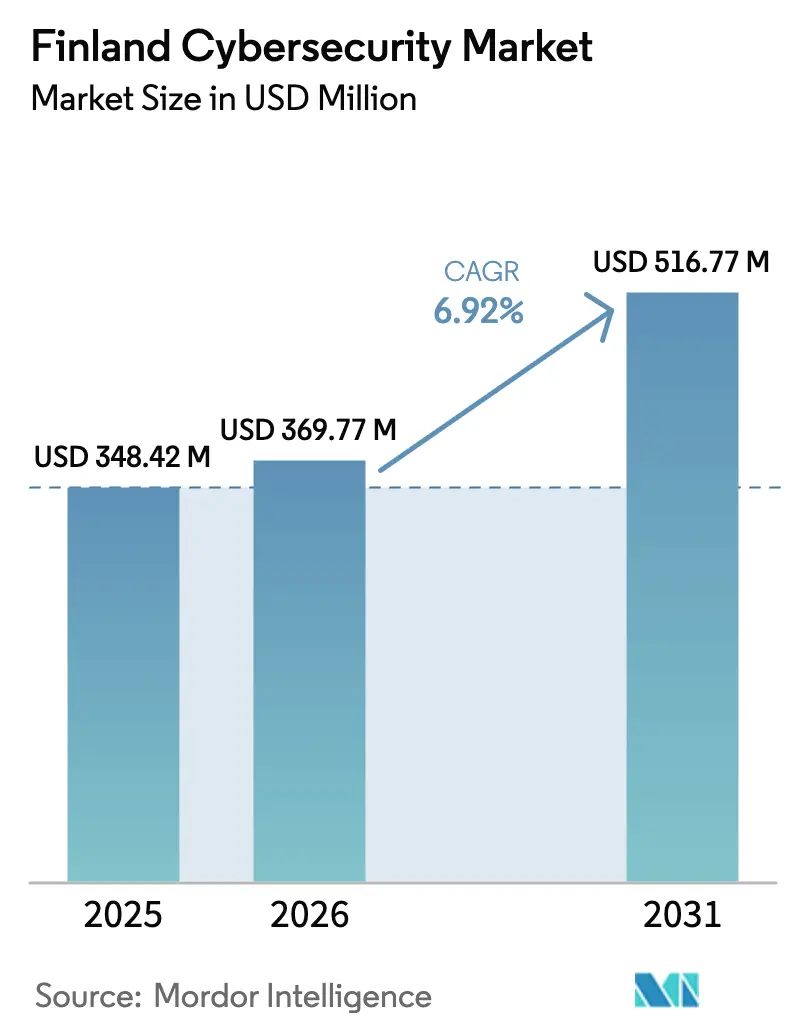

| Tamanho do mercado no ano base (2025) | 348.42 Milhões de dólares |

| Tamanho do Mercado (2026) | 369.77 Milhões de dólares |

| Tamanho do Mercado (2031) | 516.77 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Finlândia por Mordor Intelligence

O tamanho do mercado de cibersegurança da Finlândia está projetado para expandir de USD 348,42 milhões em 2025 e USD 369,77 milhões em 2026 para USD 516,77 milhões até 2031, registrando um CAGR de 6,92% entre 2026 e 2031. O mercado de cibersegurança da Finlândia está migrando de defesas reativas para resiliência proativa à medida que as obrigações da OTAN, a conformidade com a NIS2 e a rápida digitalização dos serviços públicos convergem. O financiamento em larga escala direcionado à proteção de infraestruturas críticas, combinado com uma taxa de penetração de serviços bancários online de 99%, amplifica a demanda por prevenção de fraudes, governança de identidade e capacidades de detecção gerenciada. Os prestadores de serviços ganham espaço porque uma escassez de 3.000 analistas de língua finlandesa limita as operações de segurança internas, enquanto as arquiteturas centradas em nuvem expandem a necessidade de segurança unificada em ambientes multinuvem. A concorrência permanece moderada, com fornecedores globais aproveitando alianças de canal e especialistas finlandeses se diferenciando por meio de suporte em idioma local e expertise regulatória.

Principais Conclusões do Relatório

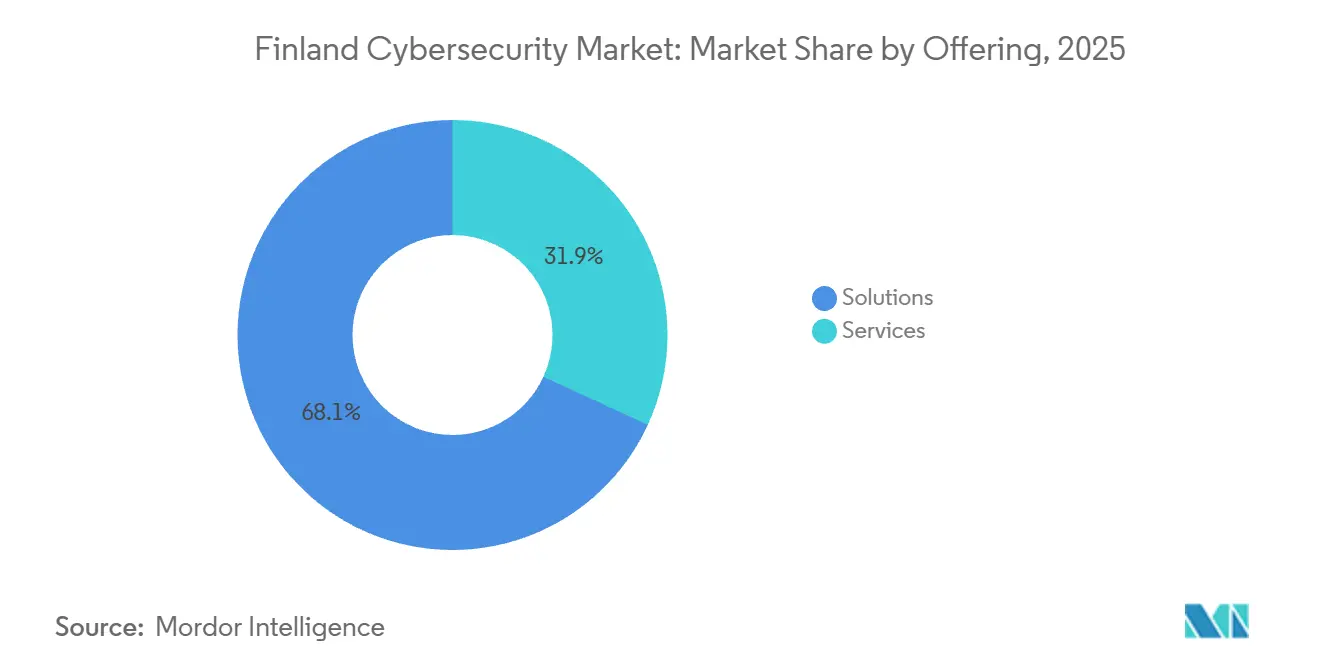

- Por oferta, as soluções lideraram com 68,14% de participação de mercado em 2025, enquanto os serviços avançam a um CAGR de 7,54% até 2031, reduzindo a diferença à medida que as empresas terceirizam a caça a ameaças e a resposta a incidentes.

- Por modo de implantação, o modelo local reteve 55,73% da participação do mercado de cibersegurança da Finlândia em 2025, mas a adoção de nuvem está se expandindo a um CAGR de 7,63% até 2031 à medida que as estratégias multinuvem ganham preferência.

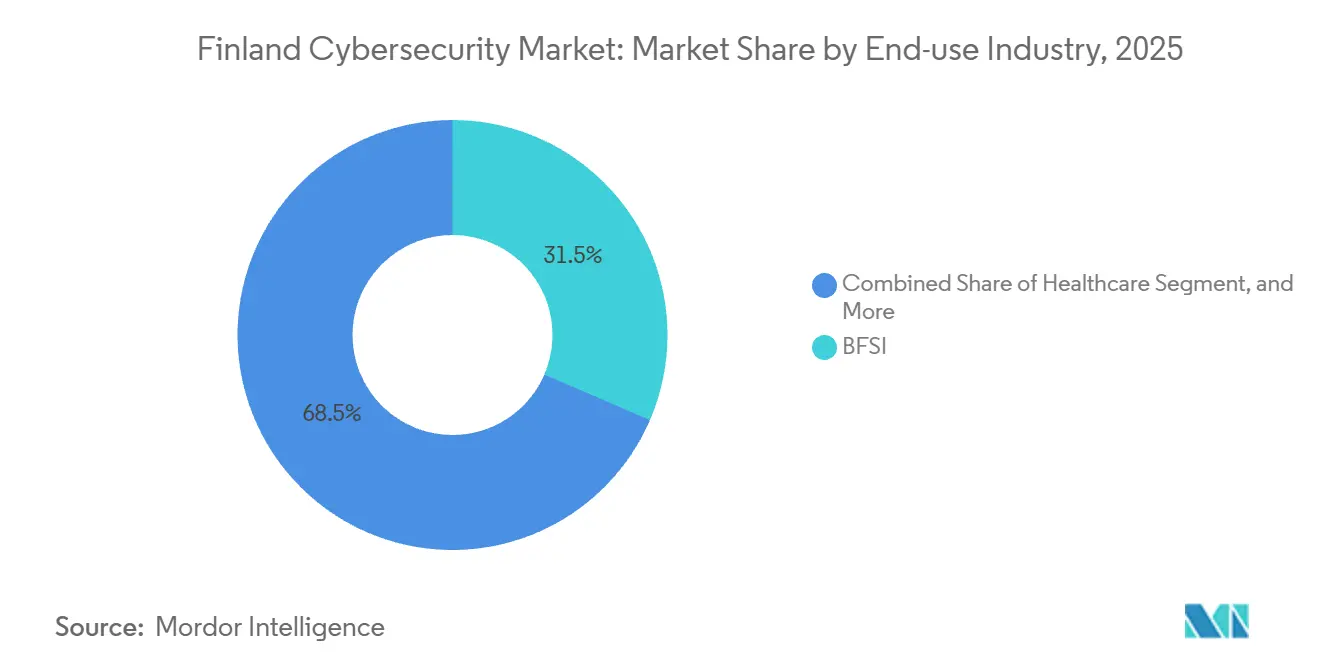

- Por setor de uso final, serviços bancários, financeiros e de seguros capturaram 31,47% da participação de mercado em 2025, enquanto a área de saúde está projetada para registrar o CAGR mais rápido de 8,13% até 2031, impulsionado por atualizações de confiança zero e criptografia.

- Por tamanho de empresa, as grandes organizações responderam por 61,27% do mercado de cibersegurança da Finlândia em 2025, mas as pequenas e médias empresas registraram um CAGR mais elevado de 7,87% até 2031 após perderem isenções regulatórias anteriores.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da Finlândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Digitalização Robusta dos Serviços Públicos Finlandeses Ampliando a Superfície de Ataque | +1.8% | Nacional, concentrado em Helsinque, Espoo, Tampere, Turku | Médio prazo (2 a 4 anos) |

| Expansão Acelerada de 5G e IoT Industrial em Clusters de Manufatura | +1.5% | Nacional, clusters industriais em Oulu, Vaasa, Lahti | Médio prazo (2 a 4 anos) |

| Aplicação da NIS2 da UE e da Estratégia de Cibersegurança da Finlândia 2024-2035 | +2.1% | Nacional, todos os setores no âmbito da NIS2 | Curto prazo (≤ 2 anos) |

| Adesão da Finlândia à OTAN Impulsionando Orçamentos de Proteção de Infraestruturas Críticas | +1.3% | Nacional, ênfase em energia, telecomunicações e transporte | Longo prazo (≥ 4 anos) |

| Alto Uso de Serviços Bancários Online e Pagamentos Móveis Impulsionando a Demanda por Prevenção Avançada de Fraudes | +1.0% | Nacional, centros bancários urbanos | Curto prazo (≤ 2 anos) |

| Ecossistema Local Ativo de Inovação em Cibersegurança Catalisando a Adoção Antecipada | +0.7% | Nacional, polos de startups em Helsinque, Espoo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aplicação da NIS2 da UE e da Estratégia de Cibersegurança da Finlândia 2024-2035

A Finlândia transpôs a NIS2 em 8 de abril de 2025, colocando aproximadamente 5.000 entidades sob regras de notificação de incidentes em 24 horas e multas superiores a EUR 10 milhões, um catalisador para a aquisição de sistemas de gerenciamento de informações e eventos de segurança.[1]Traficom, "A Nova Lei de Cibersegurança da Finlândia Entra em Vigor em 8 de Abril de 2025," traficom.fi O financiamento anual sustentado de EUR 4,7 milhões (USD 5,3 milhões) agora apoia portais nacionais de compartilhamento de ameaças que atingiram 1.200 registrantes no início de 2025.[2]Banco da Finlândia, "Hábitos de Pagamento Finlandeses 2024," suomenpankki.fi A demanda, portanto, se inclina para suítes integradas que agrupam varredura de vulnerabilidades, testes de penetração e painéis de conformidade, especialmente para operadores menores sem expertise interna.

Digitalização Robusta dos Serviços Públicos Finlandeses Ampliando a Superfície de Ataque

Os municípios entregam 87% das declarações fiscais e 92% dos agendamentos de saúde online, expondo plataformas de identidade compartilhadas a ataques.[3]Estatísticas da Finlândia, "Estatísticas Oficiais da Finlândia," stat.fi A violação de 2024 que afetou 300.000 residentes de Helsinque precipitou um aumento nas implantações de gerenciamento de identidade e acesso e motivou o financiamento central de EUR 2 milhões para defesas municipais. Milhares de sensores de IoT implantados para gerenciamento de tráfego e resíduos estendem o risco à borda da rede, elevando ainda mais a demanda por detecção e resposta gerenciadas entre agências públicas.

Expansão Acelerada de 5G e IoT Industrial em Clusters de Manufatura

A Finlândia atingiu 99,9% de cobertura 5G populacional em 2024. Redes 5G privadas nos pisos de fábrica introduzem elementos de rádio definido por software que requerem validação contínua de firmware. Controladores legados em fábricas de celulose e papel carecem de capacidade para agentes de endpoint, direcionando as aquisições para ferramentas passivas de monitoramento de redes de tecnologia operacional que interpretam protocolos industriais sem interferir nos sistemas de produção.

Adesão da Finlândia à OTAN Impulsionando Orçamentos de Proteção de Infraestruturas Críticas

A adesão à OTAN impulsionou alocações de EUR 158 milhões (USD 178,5 milhões) em 2025 para o fortalecimento cibernético de infraestruturas de energia, telecomunicações e transporte. Os padrões da Aliança aceleram a implantação de plataformas de orquestração capazes de se integrar com as Equipes de Reação Rápida Cibernética, enquanto os operadores de energia adicionam módulos de detecção de anomalias que identificam desvios na telemetria da rede elétrica. As operadoras de telecomunicações colaboram com as Forças de Defesa Finlandesas para fortalecer as redes móveis, estendendo os benefícios à resiliência civil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Talentos em Cibersegurança de Língua Finlandesa Elevando os Custos de Mão de Obra dos Provedores de Serviços de Segurança Gerenciada | -1.2% | Nacional, mais aguda em Helsinque, Tampere, Oulu | Médio prazo (2 a 4 anos) |

| Mercado de Telecomunicações Consolidado Limitando a Diversidade de Fornecedores de Segurança de Rede | -0.8% | Nacional, todos os setores dependentes de infraestrutura de operadoras | Longo prazo (≥ 4 anos) |

| Sistemas de Tecnologia Operacional Legados em Fábricas de Celulose e Papel Dificultando Implantações de Segurança Modernas | -0.6% | Regional, zonas industriais de Oulu, Vaasa, Lahti | Longo prazo (≥ 4 anos) |

| Restrições Orçamentárias entre Municípios Fora de Helsinque Atrasando Migrações para Segurança em Nuvem | -0.5% | Regional, municípios com menos de 50.000 habitantes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Cibersegurança de Língua Finlandesa Elevando os Custos de Mão de Obra dos Provedores de Serviços de Segurança Gerenciada

Um déficit de cerca de 3.000 especialistas bilíngues infla os custos de folha de pagamento dos serviços gerenciados em 20 a 30%, comprimindo margens e motivando investimentos em automação. Multinacionais que recrutam localmente aprofundam a escassez para os provedores de serviços de segurança gerenciada nacionais, enquanto os graduados universitários não fecharão a lacuna por vários anos. As elevadas taxas de consultoria empurram as pequenas e médias empresas para plataformas baseadas em assinatura que incorporam detecção e resposta orientadas por aprendizado de máquina.

Mercado de Telecomunicações Consolidado Limitando a Diversidade de Fornecedores de Segurança de Rede

Três operadoras nacionais controlam 95% dos assinantes, criando altas barreiras de integração para soluções de perímetro definido por software. O bloqueio de fornecedor com pacotes Nokia e Ericsson retarda recursos do núcleo autônomo 5G, como o fatiamento de rede. Fornecedores de segurança menores, portanto, enfrentam ciclos de vendas prolongados e acesso limitado a ambientes de teste, o que restringe a inovação em proteções de borda móvel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços se Expandem à Medida que as Competências Permanecem Escassas

As soluções contribuíram com 68,14% do mercado de cibersegurança da Finlândia em 2025, refletindo a dependência histórica de software perpétuo e appliances locais. Os serviços, no entanto, estão a caminho de superar o mercado geral de cibersegurança da Finlândia a um CAGR de 7,54% até 2031, à medida que empresas sem analistas internos terceirizam o monitoramento 24 horas por dia, 7 dias por semana. Pacotes de detecção e resposta gerenciadas que agrupam telemetria de endpoint, inteligência de ameaças e tratamento de incidentes atraem empresas de médio porte, enquanto os serviços profissionais atingem o pico durante as auditorias da NIS2. O peso combinado da escassez de talentos e dos prazos regulatórios está inclinando as aquisições para modelos de assinatura que convertem despesas de capital em despesas operacionais, posicionando fornecedores centrados em serviços para expansão sustentada dentro do tamanho do mercado de cibersegurança da Finlândia.

A demanda sustentada por compromissos de consultoria em torno de arquitetura de confiança zero, testes de penetração e segurança de migração para nuvem sobrecarrega o grupo de consultores, permitindo que provedores qualificados cobrem tarifas diárias premium. Simultaneamente, a comoditização de antivírus e firewalls tradicionais comprime as margens de produtos independentes, acelerando fusões que combinam defesas de endpoint, rede e e-mail em consoles unificados. Essa consolidação apoia ainda mais a receita de serviços porque as empresas buscam cada vez mais um único parceiro para integrar ferramentas, realizar exercícios de simulação e fornecer roteiros de melhoria contínua vinculados a métricas de risco em nível de conselho dentro do mercado de cibersegurança da Finlândia.

Por Modo de Implantação: A Nuvem Ganha Terreno Apesar do Escrutínio sobre Residência de Dados

Os ativos locais permaneceram dominantes em 2025, respondendo por 55,73% da participação do mercado de cibersegurança da Finlândia entre bancos e hospitais altamente regulamentados. As implantações em nuvem, avançando a um CAGR de 7,63% até 2031, beneficiam-se de estratégias governamentais de nuvem que insistem em centros de dados baseados na UE e da crescente confiança em certificações de fornecedores como a ISO 27001. Os ambientes multinuvem impulsionam a demanda por painéis de gerenciamento de postura de segurança em nuvem que identificam configurações incorretas e permissões excessivas em AWS, Azure e Google Cloud, garantindo políticas consistentes à medida que as cargas de trabalho migram.

Padrões híbridos persistem onde a latência ou a soberania exige processamento local, mas os encargos operacionais de atualização de hardware, ciclos de patches e planejamento de capacidade inclinam os cálculos de custo total de propriedade em favor de controles nativos de nuvem. Como a NIS2 agora cobre diretamente os provedores de nuvem, os contratos codificam cada vez mais os requisitos de notificação de incidentes, pressionando os hiperescaladores a fortalecer os serviços e compartilhar análises forenses. À medida que mais entidades finlandesas adotam suítes de produtividade em software como serviço, os intermediários de segurança de acesso à nuvem estão se tornando defesas básicas, acelerando a curva de adoção do mercado de cibersegurança da Finlândia para segurança centrada em nuvem.

Por Setor de Uso Final: A Saúde Lidera o Crescimento Após Violação de Alto Perfil

As instituições financeiras absorveram 31,47% da participação de mercado em 2025, impulsionadas pelos mandatos da DORA para testes de resiliência e supervisão granular de terceiros. O CAGR previsto de 8,13% da saúde a torna a líder de crescimento, à medida que os provedores instalam repositórios criptografados e segmentação de confiança zero após o incidente de psicoterapia Vastaamo, que resultou em uma penalidade de EUR 0,608 milhão (USD 0,69 milhão). As novas implantações de prontuários eletrônicos de saúde incorporam controles de acesso privilegiado e análise comportamental que sinalizam acessos anômalos a registros.

As operadoras de telecomunicações concentram-se em defender os núcleos 5G e os protocolos de sinalização contra interrupções, enquanto os produtores industriais modernizam controladores lógicos programáveis obsoletos por meio do monitoramento passivo do tráfego Modbus e Profinet. O varejo enfrenta o aumento de ataques de bots e fraudes em pagamentos, levando à expansão dos orçamentos de segurança de aplicações. As empresas de energia adotam detecção de anomalias para proteger os fluxos de eletricidade transfronteiriços alinhados com os requisitos do compromisso cibernético da OTAN, sustentando gastos especializados em tecnologia operacional dentro do tamanho do mercado de cibersegurança da Finlândia.

Por Tamanho de Empresa: As Pequenas e Médias Empresas Aceleram sob Pressão Regulatória

As grandes corporações detinham 61,27% da participação de mercado em 2025, apoiadas por centros de operações de segurança maduros e equipes de inteligência de ameaças. Essas equipes correlacionam a telemetria em domínios locais, de nuvem e de tecnologia operacional. As pequenas e médias empresas, no entanto, estão projetadas para se expandir mais rapidamente a um CAGR de 7,87%, com sua participação no mercado de cibersegurança da Finlândia aumentando à medida que a NIS2 obriga até mesmo provedores de saúde em micro escala e plataformas digitais a cumprir controles rigorosos.

As pequenas e médias empresas gravitam em torno de suítes integradas baseadas em assinatura que oferecem gerenciamento de endpoint, e-mail e vulnerabilidades por meio de um único portal, reduzindo a sobrecarga administrativa. Os provedores de segurança gerenciada adaptam ofertas em camadas que vão desde o monitoramento básico de registros até a resposta a incidentes, convertendo a demanda fragmentada em anuidades previsíveis. A automação alivia o déficit de recursos humanos que prejudica particularmente as pequenas e médias empresas, enquanto a consolidação de fornecedores reduz a complexidade de licenciamento, estreitando ainda mais a lacuna de capacidade entre os tamanhos de empresa.

Análise Geográfica

Helsinque, Espoo e Vantaa constituem o polo econômico da Finlândia e respondem por quase metade dos gastos nacionais com cibersegurança. A concentração de sedes de bancos, operadoras de telecomunicações e ministérios governamentais impulsiona a demanda premium por inteligência de ameaças, orquestração de segurança e gerenciamento de conformidade. A presença da Universidade Aalto e do VTT fomenta colaborações de pesquisa que pilotam detecção de anomalias orientada por inteligência artificial e criptografia resistente a computação quântica antes das implantações em todo o país. Após a violação municipal de 2024, a governança de identidade e a terceirização de operações de segurança municipais aumentaram, reforçando os gastos na região da capital.

Os centros regionais de Tampere, Turku e Oulu exibem adoção acelerada. O legado de telecomunicações de Oulu sustenta a inovação em segurança de rede para 5G privado; os produtores de máquinas de Tampere adquirem appliances passivos de monitoramento de tecnologia operacional para proteger linhas de montagem robóticas; o cluster marítimo de Turku implementa salvaguardas de navegação de embarcações alinhadas com os códigos globais de cibersegurança marítima. No entanto, os municípios com menos de 50.000 habitantes adiam as atualizações de segurança em nuvem devido a orçamentos apertados, uma lacuna que o governo central aborda por meio de plataformas compartilhadas de consciência situacional e recursos agrupados de resposta a incidentes.

A integração nórdica estende a postura de cibersegurança da Finlândia além das fronteiras. Exercícios conjuntos nórdico-bálticos refinam cenários de defesa coletiva, e a plataforma transfronteiriça Vipps MobilePay obriga protocolos harmonizados de tratamento de incidentes. As diretivas da UE e a participação em exercícios da OTAN garantem que as soluções finlandesas possuam recursos de interoperabilidade, obrigando os fornecedores a certificar produtos em múltiplos marcos supranacionais, um critério de aquisição distinto em todo o mercado de cibersegurança da Finlândia.

Cenário Competitivo

O setor de cibersegurança da Finlândia permanece moderadamente fragmentado, com gigantes globais como Microsoft, Cisco, Palo Alto Networks e Fortinet aproveitando portfólios multicamadas e canais de revendedores com Elisa, Telia e DNA. Especialistas nacionais como WithSecure, SSH Communications Security e Hoxhunt se destacam por meio de interfaces em língua finlandesa, profundo conhecimento regulatório e programas de conscientização de usuários culturalmente adaptados. A plataforma Elements da WithSecure agrupa detecção de endpoint, gerenciamento de vulnerabilidades e inteligência de ameaças sob uma única licença, atraindo clientes de médio porte que buscam reduzir a proliferação de fornecedores. A simulação de phishing baseada em comportamento da Hoxhunt aborda o fator humano persistente, enquanto a SSH Communications Security explora seu legado em shell seguro para promover controles de acesso privilegiado de confiança zero.

Os serviços de segurança gerenciada formam um campo de batalha onde a escassez de talentos limita o crescimento de analistas e aumenta o risco de rotatividade. Os provedores se diferenciam pelo tempo médio de detecção, caça a ameaças personalizada e profundidade de integração com os portais da Traficom. A crescente demanda por segurança de tecnologia operacional abre espaço em branco, com poucos players dominando protocolos industriais e requisitos de tempo de atividade críticos para a segurança. Startups que aplicam aprendizado de máquina para automatizar correlação e resposta reduzem as cargas de trabalho dos analistas, posicionando-se como facilitadores tanto para pequenas e médias empresas quanto para provedores de serviços de segurança gerenciada com recursos limitados. Os compradores finlandeses conservadores favorecem fornecedores comprovados, retardando, mas não bloqueando, a adoção de computação confidencial e criptografia homomórfica à medida que essas tecnologias amadurecem dentro do mercado de cibersegurança da Finlândia.

A dinâmica de preços do mercado reforça esse equilíbrio. Antivírus básico e firewalls de perímetro são cada vez mais agrupados em plataformas mais amplas de endpoint ou rede, limitando o crescimento das margens e levando os fornecedores a se diferenciar por meio de serviços de valor agregado, como resposta automatizada a incidentes ou inteligência de ameaças específica do setor. As alianças de canal com Elisa, Telia e DNA permanecem decisivas porque a maioria das empresas finlandesas adquire soluções de cibersegurança como parte de pacotes integrados de conectividade ou nuvem, conferindo às operadoras influência desproporcional sobre as listas de seleção. Os fornecedores globais estão intensificando os investimentos locais — a Microsoft abriu um hub de coinovação em segurança em Helsinque em 2025, enquanto a Palo Alto Networks expandiu o suporte em língua finlandesa em 2026 para garantir contratos governamentais e de setores regulamentados que estipulam centrais de atendimento domésticas. Olhando para o futuro, a consolidação está prestes a se acelerar; especialistas em segurança de tecnologia operacional, startups de conscientização sobre phishing e fornecedores de automação de conformidade representam alvos de aquisição atraentes para players maiores ansiosos por aprofundar a cobertura de domínio e garantir talentos bilíngues escassos sem longos ciclos de recrutamento.

Líderes do Setor de Cibersegurança da Finlândia

IBM Corporation

Microsoft Corporation

Fortinet Inc.

Check Point Software Technologies

Cisco Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O aumento permanente do orçamento cibernético anual do governo finlandês de EUR 4,7 milhões (USD 5,3 milhões) entrou em vigor, estendendo a cobertura do Hyöky e do Havaro a milhares de entidades regulamentadas pela NIS2.

- Abril de 2025: A Lei de Cibersegurança atualizada da Finlândia, que aplica as obrigações da NIS2, entrou em vigor, impondo notificação de incidentes em 24 horas e grandes penalidades monetárias.

- Março de 2025: Uma alocação suplementar de EUR 158 milhões (USD 178,5 milhões) foi aprovada para atender aos requisitos de resiliência cibernética da OTAN nas infraestruturas de energia, telecomunicações e transporte.

- Fevereiro de 2025: A Traficom recebeu EUR 2 milhões (USD 2,3 milhões) destinados a reforçar as defesas dos serviços digitais municipais por meio de portais centralizados de compartilhamento de ameaças.

Escopo do Relatório do Mercado de Cibersegurança da Finlândia

O escopo do mercado de cibersegurança da Finlândia abrange as receitas derivadas de soluções e serviços utilizados em setores de usuários finais. A análise baseia-se em uma combinação de pesquisa secundária e fontes primárias, fornecendo uma visão abrangente do mercado. O mercado também abrange os principais fatores que impactam seu crescimento em termos de impulsionadores e restrições.

O Relatório do Mercado de Cibersegurança da Finlândia é Segmentado por Oferta (Soluções e Serviços), Modo de Implantação (Local e Nuvem), Setor de Uso Final (TI e Telecomunicações, Serviços Bancários, Financeiros e de Seguros, Saúde, Manufatura Industrial, Varejo e Comércio Eletrônico, Energia e Serviços Públicos, Aeroespacial Militar e Defesa, e Outros Setores de Uso Final), e Tamanho de Empresa do Usuário Final (Grandes Empresas e Pequenas e Médias Empresas). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Aeroespacial, Militar e Defesa |

| Outros Setores de Uso Final |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| Serviços Bancários, Financeiros e de Seguros | ||

| Saúde | ||

| Manufatura Industrial | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Aeroespacial, Militar e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado dos gastos com cibersegurança da Finlândia até 2031?

Os gastos estão projetados para atingir USD 0,52 bilhão até 2031, refletindo um CAGR de 6,92% de 2026 a 2031.

Qual grupo de usuários está se expandindo mais rapidamente na adoção de defesas cibernéticas na Finlândia?

As pequenas e médias empresas apresentam o maior crescimento, avançando a um CAGR de 7,87% até 2031 à medida que a NIS2 remove isenções anteriores.

Por que a área de saúde está investindo fortemente em novos controles cibernéticos na Finlândia?

A violação da Vastaamo em 2020, que expôs 33.000 registros de pacientes, motivou a segmentação de confiança zero, repositórios criptografados e gerenciamento de acesso privilegiado, impulsionando um CAGR de 8,13% nos orçamentos de segurança da saúde.

Qual é o principal fator que leva as organizações a terceirizar as operações de segurança na Finlândia?

A escassez de cerca de 3.000 analistas de língua finlandesa infla os custos de mão de obra e obriga as empresas a depender de serviços de detecção e resposta gerenciadas.

Como a adesão à OTAN influencia as prioridades cibernéticas da Finlândia?

As obrigações da Aliança motivaram uma alocação de EUR 158 milhões (USD 178,5 milhões) em 2025 para o fortalecimento das redes de energia, telecomunicações e transporte e a integração com os exercícios de ciberdefesa da OTAN.

Qual abordagem de implantação está ganhando impulso apesar das preocupações com residência de dados?

A segurança baseada em nuvem está se expandindo a um CAGR de 7,63% até 2031 à medida que as estratégias multinuvem se difundem e as opções de centros de dados na UE satisfazem os requisitos de soberania.

Página atualizada pela última vez em: