Tamanho e Quota do Mercado de Cibersegurança da Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

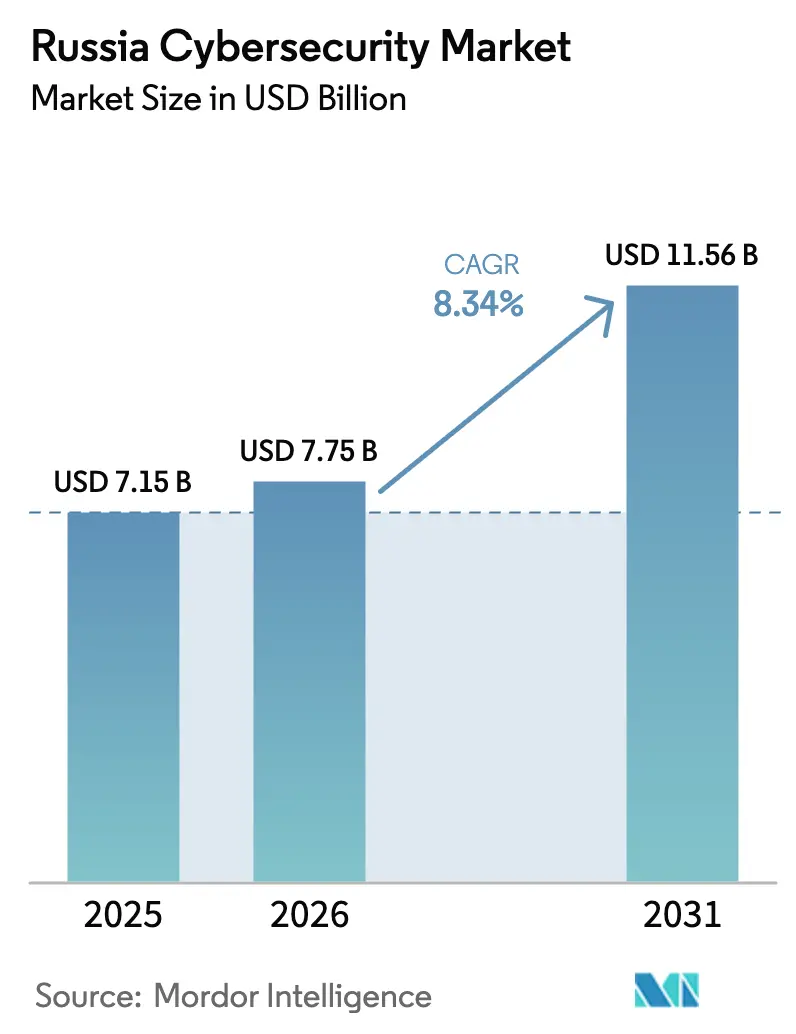

| Tamanho do mercado no ano base (2025) | 7.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Rússia por Mordor Intelligence

O tamanho do mercado de cibersegurança da Rússia foi avaliado em 7,15 mil milhões de USD em 2025 e estima-se que cresça de 7,75 mil milhões de USD em 2026 para atingir 11,56 mil milhões de USD até 2031, a um CAGR de 8,34% durante o período de previsão (2026-2031). A expansão do mercado é impulsionada pela agenda de soberania digital do Estado, que exige soluções russas certificadas em toda a infraestrutura de informação crítica e impulsiona alocações orçamentais estáveis mesmo em um clima macroeconómico restrito. As crescentes perdas por ransomware, regras mais rigorosas de localização de dados e auditorias de segurança anuais obrigatórias estão a levar as empresas — especialmente na banca, energia e saúde — a priorizar os gastos em cibersegurança em detrimento de outros investimentos em TI. As construções domésticas de nuvem e centros de dados por players como a Rostelecom criam nova procura por arquiteturas de confiança zero, enquanto as políticas de substituição de importações aumentam a visibilidade de receita para os fornecedores russos que podem substituir hardware sujeito a sanções.

Principais Conclusões do Relatório

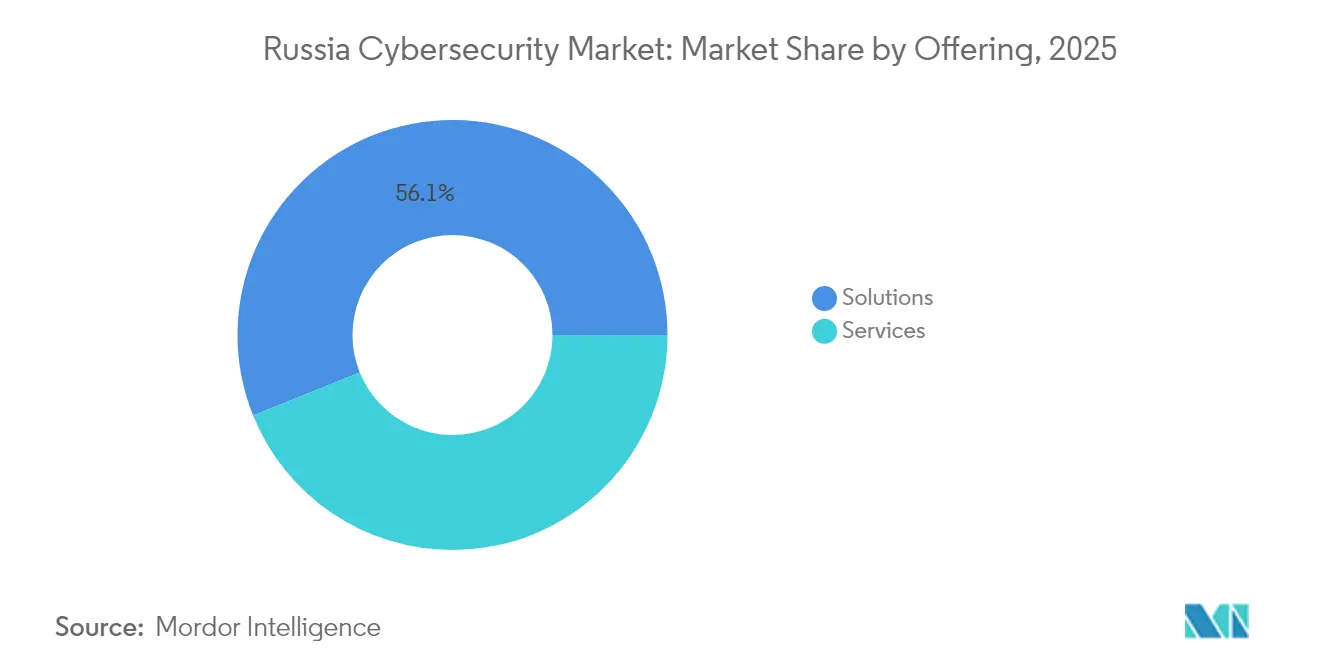

- Por oferta, as soluções detinham 56,10% da quota do mercado de cibersegurança da Rússia em 2025; os serviços registam o CAGR mais rápido de 2026-2031 em 9,75%.

- Por modo de implantação, a implantação local representou 61,55% da quota de receita do mercado de cibersegurança da Rússia em 2025 e prevê-se que a implantação em nuvem cresça a um CAGR de 11,25% até 2031.

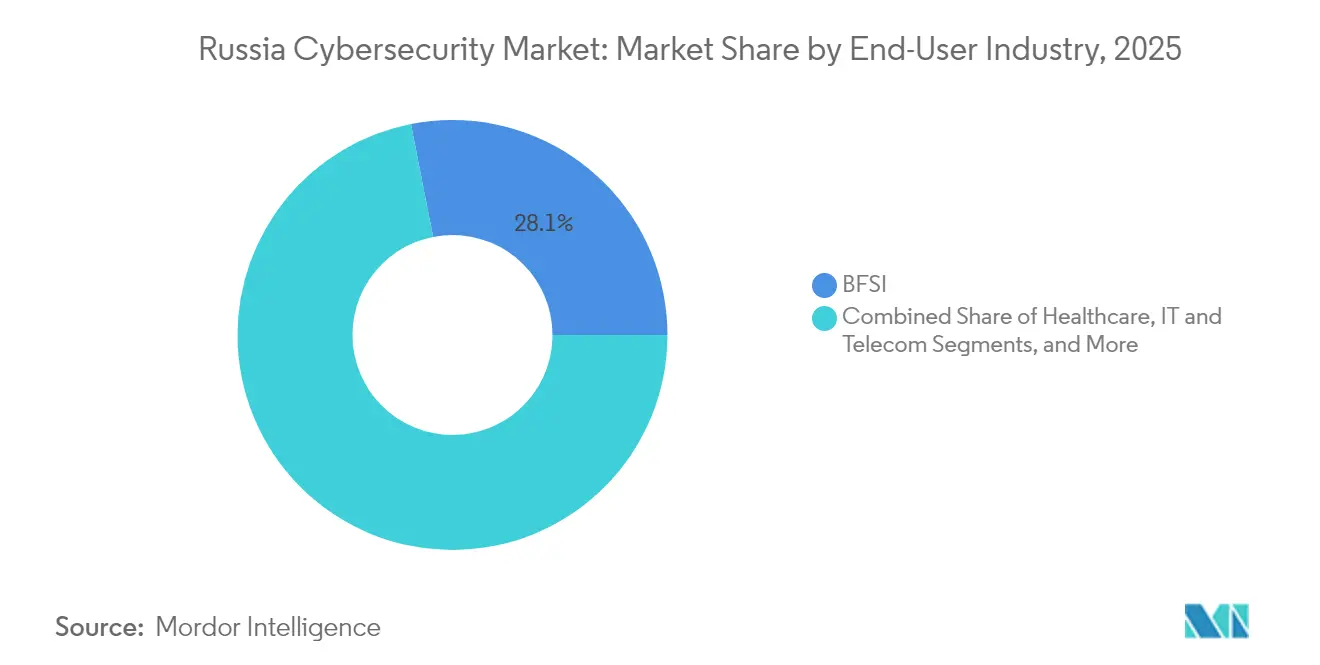

- Por indústria do utilizador final, o BFSI liderou com uma quota de 28,10% em 2025, enquanto a saúde deverá expandir-se a um CAGR de 12,05% até 2031.

- Por tamanho de empresa do utilizador final, as grandes empresas controlavam 66,60% do mercado de cibersegurança da Rússia em 2025; as PMEs registam o CAGR mais elevado de 10,35% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cibersegurança da Rússia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Impulso à Soberania Digital e Mandatos de Substituição de Importações no Ecossistema de Segurança de TI Russo | +2.1% | Nacional | Médio prazo (2-4 anos) |

| Aumento dos Programas Liderados pelo Estado para Proteção de Infraestruturas Críticas Após o Conflito na Ucrânia | +1.8% | Moscovo e São Petersburgo em primeiro lugar | Curto prazo (≤2 anos) |

| Rápida Expansão da Pegada Doméstica de Nuvem e Centros de Dados a Impulsionar a Adoção de Confiança Zero | +1.5% | Principais centros urbanos | Médio prazo (2-4 anos) |

| Proliferação de IoT Industrial no Setor de Petróleo e Gás e Utilitários a Exigir Controlos de Segurança de TO | +1.2% | Regiões ricas em recursos | Médio prazo (2-4 anos) |

| Escalada de Ataques de Ransomware como Serviço Direcionados às PMEs Russas | +0.9% | A nível nacional | Curto prazo (≤2 anos) |

| Leis obrigatórias de localização de dados a aumentar a procura local | +0.7% | A nível nacional | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Soberania Digital e Mandatos de Substituição de Importações no Ecossistema de Segurança de TI Russo

Os participantes do mercado de cibersegurança da Rússia estão a experienciar um ambiente estruturalmente protegido após o decreto de substituição de importações de dezembro de 2024 que bloqueia muitos produtos estrangeiros. O Decreto 1875 impede muitos produtos de TI estrangeiros de contratação pública e aplica uma regra de "segundo a sair" que privilegia propostas que listem origem russa. Como resultado, fornecedores locais como Kaspersky e Positive Technologies relatam crescimento de pipeline que supera a capacidade de contratação, enquanto os ministérios exigem algoritmos de criptografia domésticos certificados em cada nova implantação.

Aumento dos Programas Liderados pelo Estado para Proteção de Infraestruturas Críticas Após o Conflito na Ucrânia

As atualizações regulatórias emitidas pelo Serviço Federal de Segurança (FSB) transformaram a proteção de infraestruturas críticas de uma responsabilidade de TI numa obrigação de conformidade a nível do conselho de administração. A Ordem 239 do FSB e a metodologia de 2024 do Ministério dos Transportes obrigam as concessionárias, aeroportos e caminhos de ferro a alimentar telemetria numa plataforma estatal unificada. Os dados de incidentes mostram que o tempo médio de inatividade por ataque caiu de 65 horas em 2018 para 1 hora em 2024, comprovando que a pressão regulatória acelera a maturidade defensiva [1]Ministério dos Transportes da Federação Russa, "Recomendações Metodológicas para Categorização da Infraestrutura de Informação Crítica," mintrans.gov.ru.

Rápida Expansão da Pegada Doméstica de Nuvem e Centros de Dados a Impulsionar a Adoção de Confiança Zero

A instalação de julho de 2024 da Rostelecom em Moscovo e o campus de 100 MW da BitRiver no Extremo Oriente expandem o processamento nacional em mais de 20%, levando as empresas a transferir cargas de trabalho para fora das instalações. Cada migração impulsiona a adoção de micro-segmentação e controlos de confiança zero certificados segundo os padrões russos. Com cada incremento de capacidade, as empresas transferem cargas de trabalho não críticas para fora das instalações e deparam-se com cláusulas de conformidade que exigem segmentação de confiança zero. Os primeiros adotantes como o Bank Primorye demonstram que as firewalls de aplicações web baseadas em nuvem podem neutralizar milhões de eventos por trimestre sem aumentar a equipa, o que implica eficiências de custo operacional que incentivam mais migrações.

Proliferação de IoT Industrial no Setor de Petróleo e Gás e Utilitários a Exigir Controlos de Segurança de TO

O Kaspersky ICS-CERT descobriu o CVE-2023-47610 em modems Cinterion, destacando a exposição sistémica de TO. As empresas energéticas responderam acelerando sistemas de prevenção de intrusões com reconhecimento de protocolo, e as auditorias de instalações relatam reduções mensuráveis no tempo de inatividade não planeado [2]Kaspersky ICS-CERT, "Aviso sobre CVE-2023-47610," ics-cert.kaspersky.com. Na sequência do aviso, várias concessionárias de energia estatais aceleraram a aquisição de sistemas de prevenção de intrusões com reconhecimento de protocolo, ilustrando que vulnerabilidades de destaque podem movimentar orçamentos em curto prazo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Fuga de Talentos Devido à Emigração e Mobilização Militar com Impacto na Força de Trabalho em Cibersegurança | -1.7% | Centros tecnológicos | Longo prazo (≥5 anos) |

| Controlos de Exportação dos EUA/UE a Limitar o Acesso a Hardware de Segurança Avançado e Atualizações | -1.5% | Nacional | Médio prazo (2-4 anos) |

| Compressão Orçamental em Setores Não Relacionados com Recursos em Meio de Sanções Macroeconómicas | -1.0% | Específico por setor | Curto prazo (≤2 anos) |

| Processos Fragmentados de Contratação Pública Federal a Atrasar a Modernização da Segurança | -0.6% | Segmentos governamentais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fuga de Talentos Devido à Emigração e Mobilização Militar com Impacto na Força de Trabalho em Cibersegurança

A Positive Technologies constata que o crescimento de vagas em segurança da informação supera a oferta de licenciados numa proporção de três para um, elevando o salário médio de analista de segurança em 25% acima dos salários nacionais de TI. As organizações compensam através da automatização da triagem de primeiro nível por meio de plataformas XDR alimentadas por aprendizagem automática.

Controlos de Exportação dos EUA/UE a Limitar o Acesso a Hardware de Segurança Avançado e Atualizações

As regras do Departamento de Comércio dos EUA de setembro de 2024 incluem software empresarial e firmware selecionados em regimes de licenciamento, congelando atualizações em equipamentos ocidentais já instalados nas redes russas. Os operadores recorrem a importações paralelas, o que aumenta os custos de manutenção e estimula o design doméstico de ASIC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: As Soluções Mantêm a Liderança Enquanto os Serviços Aceleram

As soluções geraram 56,10% da quota do mercado de cibersegurança da Rússia em 2025, sublinhando a preferência histórica por compras de capital e operação interna. A receita permanece ancorada em firewalls de rede, proteção de endpoints e Gateways Web Seguros que satisfazem os protocolos de certificação do FSB. No entanto, o conjunto endereçável está gradualmente a inclinar-se para os serviços, à medida que as empresas enfrentam dificuldades para dotar de pessoal centros de segurança 24/7. Os pacotes de deteção e resposta geridas com preços por nó permitem até aos bancos de médio porte ativar a caça a ameaças sem contratações, uma mudança que eleva o CAGR dos serviços para 9,75% até 2031.

A crescente adoção de plataformas XDR com serviços integrados indica que as organizações valorizam a faturação baseada em resultados mais do que a contagem de funcionalidades. Os fornecedores agrupam agora auditorias de conformidade, horas de retenção de incidentes e feeds de inteligência de ameaças, posicionando os serviços como uma cobertura de despesa operacional contra a volatilidade do fornecimento de hardware. Como resultado, a receita recorrente anual cresce mais rapidamente do que as vendas de licenças, e o tamanho do mercado de cibersegurança da Rússia associado a serviços poderá ultrapassar os 5,4 mil milhões de USD até 2031 se as renovações atuais se mantiverem.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modo de Implantação: O Momentum da Nuvem Supera a Dominância Local

A implantação local já captou 61,55% da quota do mercado de cibersegurança da Rússia em 2025, um padrão reforçado por leis estritas de soberania de dados que mantêm as cargas de trabalho sensíveis por detrás das firewalls das agências. Os requisitos de conformidade ao abrigo da Ordem 239 do FSB significam que os operadores classificados como infraestrutura de informação crítica devem armazenar registos de auditoria localmente durante vários anos, consolidando a procura de armazenamento local. Os hipermercados domésticos fornecem regiões governamentais isoladas que cumprem a lei de localização de dados, oferecendo aos ministérios mais avessos ao risco um caminho de migração. Esta base de confiança impulsiona um CAGR de 11,25% para os controlos implantados em nuvem, enquanto os investimentos locais estabilizam à medida que os equipamentos amortizados atingem o fim de vida sem atualizações de firmware ocidentais.

Os projetos híbridos que mantêm as chaves nas instalações mas executam análises em nuvens soberanas dominam os novos pedidos de proposta. Tais padrões encurtam os ciclos de atualização e reduzem o capex, sendo atrativos em condições de crédito apertadas. Consequentemente, as referências ao mercado de cibersegurança da Rússia citam cada vez mais a micro-segmentação e as Plataformas de Proteção de Cargas de Trabalho em Nuvem como itens obrigatórios da lista de verificação, em vez de opções avançadas.

Por Indústria do Utilizador Final: O BFSI Lidera, a Saúde Avança Rapidamente

A comunidade de banca, serviços financeiros e seguros representou 28,10% da receita do mercado de cibersegurança da Rússia em 2025. Os testes de penetração obrigatórios ao abrigo da Diretiva 683-P do Banco Central e o lançamento do rublo digital estimulam a atualização contínua dos módulos de análise de fraude e biometria comportamental. Apesar desse peso, o setor da saúde deverá registar o CAGR mais rápido de 12,05% até 2031, impulsionado pelo lançamento de registos médicos eletrónicos e pela expansão da telemedicina para regiões remotas.

Os hospitais são agora classificados como operadores de infraestrutura de informação crítica, sujeitando-os às regras de retenção de registos e comunicação de incidentes da Ordem 239 do FSB. Os dados de aquisição mostram uma viragem para o controlo de acesso à rede sem agente e micro-segmentação de dispositivos médicos. Os fornecedores que incorporam o reconhecimento do protocolo HL7 asseguram posições estratégicas, sugerindo que a saúde poderá ultrapassar a energia como a segunda maior fatia do mercado de cibersegurança da Rússia antes de 2031.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tamanho de Empresa do Utilizador Final: As Grandes Empresas Dominam Enquanto as PMEs Ganham Ritmo

As grandes organizações controlavam 66,60% dos gastos de 2025, refletindo o poder financeiro das grandes petrolíferas, telecomunicações e bancos estatais. Contratos quadro no valor de 50-100 milhões de USD garantem renovações plurianuais de suites de SIEM, análise de vulnerabilidades e gestão de acesso privilegiado. Estes negócios sublinham a dependência do mercado de algumas centenas de compradores de topo.

As PMEs, embora menores hoje, proporcionam um CAGR de 10,35% até 2031 à medida que as cláusulas de seguro contra ransomware exigem controlos básicos. As subvenções governamentais que subsidiam até 80% dos custos de aquisição de software para pequenos exportadores democratizam ainda mais a proteção. À medida que os modelos de subscrição proliferam, o setor de cibersegurança da Rússia ganha um fluxo de receita de cauda longa que amortece as oscilações cíclicas em megaprojetos.

Análise Geográfica

Moscovo e o mais vasto Distrito Federal Central representam o maior nó de atividade do mercado de cibersegurança da Rússia. As sedes de bancos, ministérios federais e hipermercados domésticos concentram as aquisições aqui, e os quadros de conformidade piloto estreiam frequentemente na capital antes do lançamento nacional. Os dados de contratos revelam que mais de 45% das novas construções de SOC em 2024 tiveram origem em Moscovo, confirmando o estatuto de referência do distrito.

Os distritos do Volga e dos Urais formam o motor industrial, abrangendo refinarias, fábricas de automóveis e fundições de metais. A elevada procura de segurança de TO segue vulnerabilidades de PLC altamente divulgadas descobertas em 2024, levando os proprietários de ativos a implantar sensores passivos de deteção de anomalias em redes de produção. As encomendas resultantes impulsionaram o valor do mercado regional em dois dígitos, reforçando a pegada do mercado de cibersegurança da Rússia para além do seu núcleo administrativo.

Os distritos do Extremo Oriente e da Sibéria, embora menos populosos, ganham peso estratégico com projetos de centros de dados de elevada intensidade energética que aproveitam o excedente de energia hidroelétrica. O campus de 100 MW da BitRiver perto de Irkutsk ancora um corredor nascente de computação de alto desempenho, impulsionando ferramentas especializadas de cibersegurança para racks com arrefecimento por imersão e nós de borda em contentor. Os projetos em curso de porto inteligente em Vladivostok adicionam nichos de segurança marítima, completando um portefólio de receitas geograficamente diversificado.

Panorama Competitivo

Os campeões domésticos continuam a consolidar quota à medida que as sanções marginalizam muitas marcas ocidentais. A Kaspersky permanece o fornecedor de referência, combinando a dominância em endpoints com um lançamento de XDR em abril de 2024 que classifica automaticamente 70% dos alertas sem supervisão de analistas [4]Kaspersky, "Documento Técnico da Plataforma XDR," kaspersky.com. A Positive Technologies cresce integrando sensores de rede com o seu SIEM MaxPatrol, proporcionando aos clientes visibilidade numa única consola — uma capacidade muito valorizada pelos SOCs com recursos limitados.

As parcerias com países não sujeitos a sanções aceleram os roteiros de produto. O MoU da Rostelecom-Solar com um fornecedor de chipsets chinês permite equipamentos de firewall de próxima geração otimizados para criptografia russa GOST. As cláusulas de distribuição exclusiva incorporadas em tais acordos conferem aos primeiros intervenientes uma vantagem de escala, reforçando o seu domínio sobre o mercado de cibersegurança da Rússia.

A escassez de talentos gera um prémio sobre a automatização. Os fornecedores que incorporam motores de aprendizagem automática que elaboram manuais de resposta a incidentes ganham concursos onde os compradores não conseguem preencher funções de analista de Nível 1. Como resultado, a convergência de plataformas intensifica-se: os sensores de endpoint, rede e nuvem são agora fornecidos sob contratos de licença unificados, aumentando os custos de mudança e empurrando o setor de cibersegurança da Rússia para uma estrutura oligopolística.

Líderes do Setor de Cibersegurança da Rússia

Kaspersky Lab

Positive Technologies

Solar Security

Group-IB

Bi.Zone

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Kaspersky identificou o CVE-2025-2783, um zero-day do Chrome que contornou o sandboxing; as agências governamentais emitiram diretivas de atualização de emergência dentro de 24 horas.

- Maio de 2024: A Kaspersky divulgou a exploração ativa do CVE-2024-30051 do Windows em campanhas QakBot, levando os bancos regionais a reforçar as frotas de ATM.

- Abril de 2024: As novas regras da Roskomnadzor obrigaram os fornecedores de alojamento a registar os serviços e a documentar a higiene de segurança antes do início do funcionamento.

- Abril de 2024: A Kaspersky lançou a sua plataforma de Deteção e Resposta Alargada, reduzindo o tempo médio de deteção em até 40% nas implantações piloto.

Âmbito do Relatório do Mercado de Cibersegurança da Rússia

As soluções de cibersegurança permitem a uma organização monitorizar, detetar, reportar e contrariar ciberameaças que são tentativas baseadas na internet de danificar ou perturbar sistemas de informação e aceder ilegalmente a informações críticas usando spyware, malware e phishing para manter a confidencialidade dos dados.

O mercado de cibersegurança da Rússia é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestruturas, gestão integrada de riscos, segurança de rede, segurança de endpoints e outros tipos de soluções] e serviços [serviços profissionais e serviços geridos]), por implantação (local e nuvem), por dimensão da organização (PMEs, grandes empresas), por setor do utilizador final (BFSI, saúde, TI e telecomunicações, industrial e defesa, retalho, energia e utilities, manufatura e outros setores do utilizador final). Os tamanhos de mercado e as previsões são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestruturas | |

| Gestão Integrada de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoints | |

| Serviços | Serviços Profissionais |

| Serviços Geridos |

| Nuvem |

| Local |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Retalho e Comércio Eletrónico |

| Energia e Utilities |

| Manufatura |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestruturas | ||

| Gestão Integrada de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoints | ||

| Serviços | Serviços Profissionais | |

| Serviços Geridos | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Indústria do Utilizador Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Retalho e Comércio Eletrónico | ||

| Energia e Utilities | ||

| Manufatura | ||

| Outros | ||

| Por Tamanho de Empresa do Utilizador Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de cibersegurança da Rússia até 2031?

Prevê-se que o mercado atinja 11,56 mil milhões de USD até 2031, crescendo a um CAGR de 8,34%.

Qual modo de implantação apresenta o crescimento mais rápido no panorama de cibersegurança da Rússia?

A implantação em nuvem lidera com um CAGR de 11,25% para 2026-2031 à medida que os hipermercados domésticos expandem a capacidade.

Por que razão o setor da saúde é o segmento de utilizador final que se expande mais rapidamente?

O lançamento de registos médicos eletrónicos e as iniciativas de telemedicina impulsionam os gastos com saúde a um CAGR de 12,05% até 2031.

Como influenciam os mandatos de substituição de importações a seleção de fornecedores?

O Decreto 1875 favorece as soluções russas certificadas, impulsionando os pipelines de encomendas para os fornecedores domésticos e limitando as propostas estrangeiras.

Página atualizada pela última vez em: